Сальдирование убытка 3 ндфл

Опубликовано: 22.04.2024

Надеемся принести вам пользу и другими публикациями. Подпишитесь на нашу ненавязчивую рассылку с подборкой лучших материалов VTimes.

Если у вас возникают проблемы с подпиской, перейдите по ссылке

Время чтения: 3 мин

Тем, кто вкладывает деньги в иностранные акции, придется иметь дело с налоговой

Данное сообщение (материал) создано и (или) распространено иностранным средством массовой информации, выполняющим функции иностранного агента, и (или) российским юридическим лицом, выполняющим функции иностранного агента.

![]()

![]()

Фондовый рынок накладывает на игроков дополнительные обязательства, о которых, возможно, не задумываются миллионы новоиспеченных инвесторов. К ним относится и декларирование доходов в некоторых случаях.

Инвесторы вправе уменьшить налог в России на уплаченную за рубежом сумму налога (при наличии СОИДН и подтверждающих документов об удержании налога за границей), говорит специалист по налогам «Открытие брокер» Светлана Последовская.

Так что общее правило взимания НДФЛ с дивидендов просто: если «национальный» налог уплачен по ставке 13% и более, НДФЛ платить не нужно, если по меньшей ставке — придется доплатить до 13%. То есть НДФЛ с дивидендов от компаний из Германии и Нидерландов в России составляет 0%, с Кипра и Джерси — 13%, из США — 0% или 3% в зависимости от резидентства инвестора.

Вернуть переплату налога при ставке более 13%, удержанного за рубежом, нельзя, отмечает представитель «Тинькофф инвестиций». По его словам, подавать декларацию в ФНС придется независимо от того, нужно доплачивать налог или нет, потому что зачет налога, удержанного в иностранном государстве, против российской ставки 13% одобряет именно налоговая инспекция.

Московская биржа расширяет список иностранных акций

Для расписок на акции при выплате дивидендов налог удерживается по закону страны, в которой зарегистрирован эмитент. Например, с депозитарных расписок российской МТС, торгующихся в США, удерживается лишь НДФЛ 13%, объясняет представитель «Тинькофф»: по иностранным распискам, удостоверяющим права на акции российских компаний, российскому инвестору декларировать дивиденды не нужно, а по российским распискам на иностранные акции — необходимо.

Операция «нерезидент»

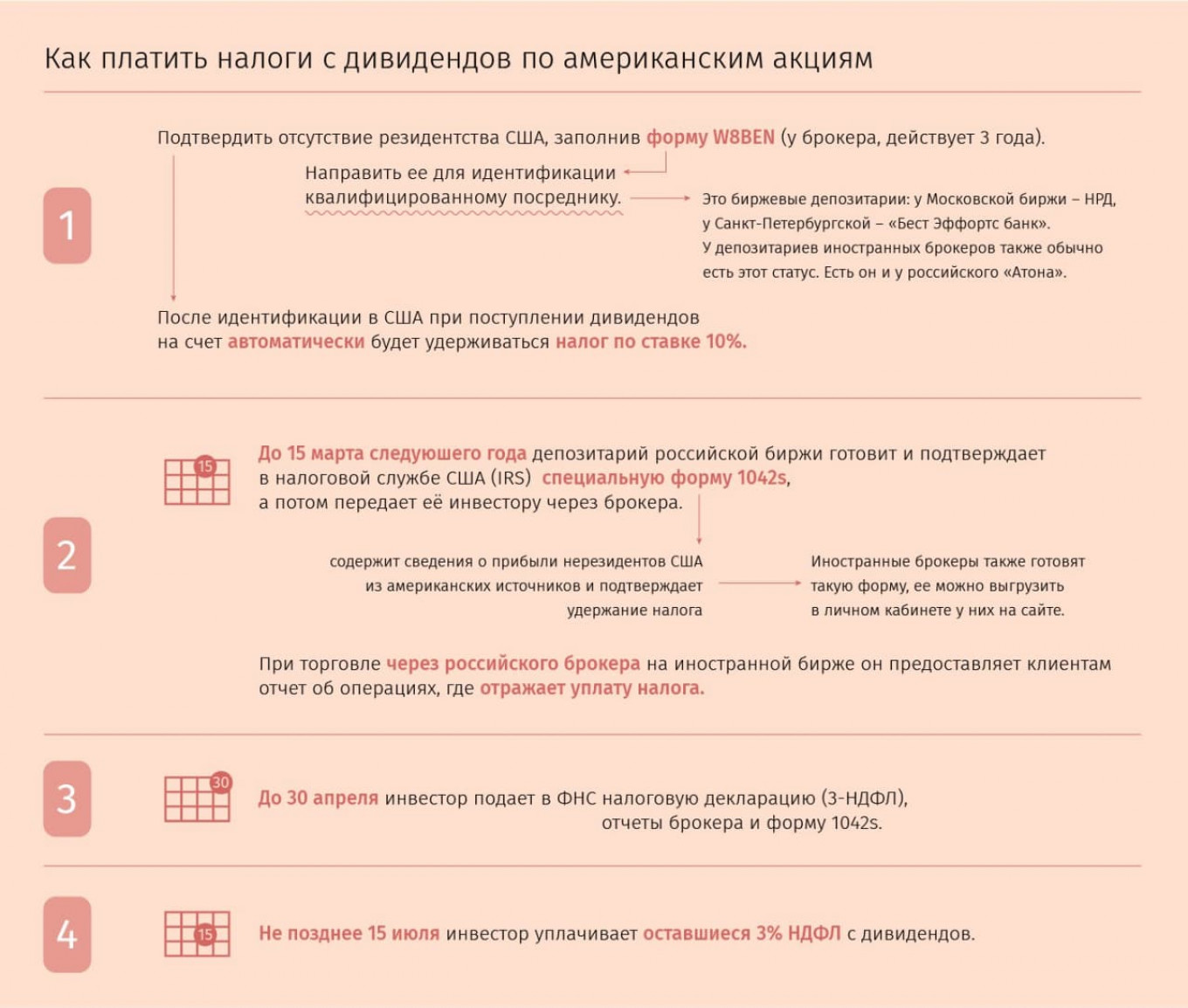

Чтобы не платить национальный налог с дивидендов от американских компаний по ставке 30%, российскому инвестору нужно заранее, до фиксации реестра для выплаты дивидендов, оформить статус нерезидента США (форма W8BEN) для американской налоговой службы, советует представитель «Тинькофф инвестиций». Вот как это сделать через российского брокера.

После идентификации в качестве нерезидента в США налог на дивиденды там будет автоматически взиматься по ставке 10%. Для снижения налога на дивиденды за 2020 г. оформлять нерезидентство уже поздно, но оно пригодится в последующие периоды: форма действует три года.

В 2019 г. Санкт-Петербургская биржа изменила правила заполнения формы w8, и инвесторам надо было заполнять их заново. Но не все клиенты вовремя получили уведомление: некоторые жаловались на форумах, что не успели это сделать. Поэтому им пришлось заплатить налог с дивидендов по ставке 30%.

«Снизить ставку налога за рубежом, как в США, возможно не везде. У европейских стран нет единой налоговой формы, как для американских бумаг, поэтому чаще всего налог там удерживается по стандартной ставке страны, говорит представитель «Тинькофф». Например, в Германии ставка налога на дивиденды составляет 26,4%, налоговый резидент России имеет право снизить ее до 15% по СОИДН, но вернуть разницу можно только после выплаты дивидендов через иностранную налоговую службу. Правда, это не всегда быстро и просто и, как правило, дорого, поэтому такие возвраты чаще инициируются при большой сумме дивидендов, говорит представитель «Тинькофф».

Чтобы оформить декларацию для уплаты НДФЛ с иностранных дивидендов в России, нужно запросить у брокера «Отчет о выплате доходов по ценным бумагам иностранных эмитентов», а также справку обо всех полученных за год по счету доходах и расходах, сумме перечисленного в бюджет НДФЛ и уплаченных за рубежом налогов. В частности, по американским бумагам — форму 1042s, где указаны все результаты операций на американском рынке и удержанные налоги. Брокеры отлично знают, какие документы нужны клиентам для оформления декларации, и консультируют их.

На брокерский счет инвестора дивиденды поступают уже очищенными от «национального» налога, но не от НДФЛ. В декларации нужно будет указывать сумму дивидендов до уплаты налога в стране происхождения бумаги и рассчитывать НДФЛ именно от нее, предупреждают налоговые консультанты.

«Само заполнение налоговой декларации даже с помощью электронного сервиса ФНС — особый опыт. Но трудно только в первый раз», — предупреждает новичков Александра, частный инвестор со стажем.

Налоговый вычет возникает на НДФЛ, когда:

- в рамках одного периода между инструментами одной категории возникает убыток и прибыль

- в рамках разных периодов по инструментам одной категории возникает убыток и прибыль

По каким инструментам можно получить налоговый вычет?

Налоговый вычет можно получить по всем инструментам, торгуемым на бирже – их множество называется организованный рынок ценных бумаг (ОРЦБ).

Для справки, ОРЦБ подразделяются следующим образом:

1. Ценные бумаги, обращающиеся на организованном рынке ценных бумаг. (акции, ETFитд.)

2. Ценные бумаги, не обращающиеся на организованном рынке ценных бумаг. (векселя, ценные бумаги без котировок)

3. Финансовые инструменты срочных сделок (ФИССы), обращающие на организованной рынке ценных бумаг

4. Финансовые инструменты срочных сделок (ФИССы), не обращающие на организованной рынке ценных бумаг – внебиржевые опционы.

5. Проценты по договорам займа ценных бумаг

6. Доходы, полученные по договорам РЕПО

7. Погашение паев в рамках договора с УК

8. Доверительное управление

Главное в сальдировании, чтобы соблюдалось следующее условие: переносить убыток можно только по той категории инструментов, по которой получена прибыль. К одной категории можно отнести инструменты, в которых одинаковый тип базового актива.

Таким образом, можно смело просальдировать акции с акциями, облигации с облигациями в рамках одного периода и с оговорками между периодами (см. ниже).

Однако внутри отчётного периода брокер не будет сальдировать базы. По окончании этого периода вы сами можете подать заявление в налоговую на такое сальдирование и соответственно вернуть уплаченный налог.

С фьючерсами и опционами условия вычета несколько иные.

Сальдирование налоговых баз ОРЦБ и инструментов срочного рынка

- Если по итогам года Вами получен доход по обращающимся ценным бумагам, то сначала сальдируются между собой ФИССЫ с базисным активом акции и фондовые индексы и ФИССы с прочими базисными активами (товары, валюты, процентные ставки). Если итогом сальдирования ФИССов будет убыток, образованный в результате убытка по ФИССам с базисным активом акции и фондовые индексы, то этот убыток сальдируется с прибылью по обращающимся ценным бумагам.

Рассмотрим это на примерах:

В этом случае Вы можете просальдировать -15 и 10 тысяч рублей. У нас выходит убыток по ФИСС (-5) тысяч рублей. Этот убыток мы уже сможем сальдировать с 20 тысячами из базы ОРЦБ. Таким образом, общая налогооблагаемая база будет составлять 15 тысяч рублей.

В этом случае нам не с чем сальдировать убыток по ФИСС 1 (так как ФИСС 2 также отрицателен), так что мы просто просальдируем ФИСС 1 с ОРЦБ и получим базу в 10 тысяч рублей. ФИСС 2 при этом останется на уровне -15 тысяч рублей.

- Если по итогам года Вами получен убыток по обращающимся ценным бумагам, то сначала сальдируются между собой финансовые результаты по ФИССам с базисным активом акции и фондовые индексы и обращающимся ценным бумагам.

Рассмотрим это тоже на примере финансового результата:

В этом случае мы сначала должны просальдировать ФИСС 1 и убыток из базы ОРЦБ. Получим +10 тысяч на ФИСС 1, которые мы теперь можем просальдировать с убытком из ФИСС 2. Таким образом, мы останемся с +5 тысяч на ФИСС 1.

Однако нужно понимать, что в таких случаях именно вы должны изучить налоговую декларацию от своего брокера и проверить, есть ли возможности для такого сальдирования, так как брокер не сделает этого за вас.

Сальдирование прибылей и убытков между отчетными периодами

С 2010 года у налогоплательщиков появилась возможность просальдировать убытки, полученные в прошедшем налоговом периоде, с доходами будущих периодов. В этом случае опять же вы ответственны за подачу документов в налоговую, так как брокер будет автоматически снимать с вас налоги без оглядки на прошедшие периоды.

Перенос убытков осуществляется на доходы, полученные в последующие 10 лет с момента возникновения убытка, по следующим базам:

1. Обращающиеся ценные бумаги

2. ФИССы, обращающиеся на ОРЦБ с базисным активом акции и фондовые индексы

3. ФИССы, обращающиеся на ОРЦБ с прочим базисным активом (сырье, валюта, товары)

По другим базам перенести убытки на доходы будущих периодов нельзя.

Важно еще тоже знать, что сальдироватьполученные доходы с убытками будущих периодов так же нельзя.

Другие виды налоговых вычетов

Помимо сальдирования есть также два других типа получения налогового вычета с разными последствиями и условиями.

- Вычет в размере финансового результата

Вычет уменьшает положительный финансовый результат от операций с обращающимися ценными бумагами и инвестиционными паями открытых ПИФов (в том числе необращающимися) при условии, что они находились в собственности налогоплательщика более 3 (трех) лет. Предельный размер вычета устанавливается в размере 3 млн. рублей за каждый полный год нахождения ценных бумаг в собственности. Срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации ценных бумаг, приобретенных первыми по времени (ФИФО).

Вычет применяется для ценных бумаг, приобретенных после 01 января 2014 года.

То есть, если вы купили ценные бумаги и держите их в своём портфеле (к примеру, с целью получения дивидендов), то за каждый год, пока вы ими владеете, вы можете вычесть 3 млн. рублей из налогооблагаемой базы.

Согласно принципу ФИФО (FirstInFirstOut) при покупке и продаже одинаковых акций «продаваться» будут акции, которые были куплены раньше всех.

То есть – в 2015 году вы купили акции и держите их. В 2016 вы решаете поспекулировать на них и покупаете ещё пакет, который почти сразу продаёте. С точки зрения налоговой вы только что продали акции не из «спекуляционного пакета», а те, что были куплены вами в 2015 г.

Налогообложение по ставке 0%

Нулевая ставка по НДФЛ образуется на следующих инструментах:

- необращающиеся в течение всего срока владения ими ценные бумаги, то есть на момент приобретения, хранения и реализации они должны быть необращающимися (не торгуются на бирже) и находится в портфеле у вас как минимум 1 год

- ценные бумаги, относящиеся к высокотехнологичному (инновационному) сектору в течение всего срока владения ими. (ПАО «Институт стволовых клеток человека», ПАО «Фармсинтез», ПАО «Наука» и ПАО «Международный Медицинский Центр Обработки и Криохранения Биоматериалов»

Как и в других случаях вы должны уведомить брокера, что хотите воспользоваться любым из видов налогового вычета.

Как и когда можно получить налоговый вычет?

Для получения налогового вычета необходимо взять документы у брокера и справку 2-НДФЛ и обратиться в территориальный орган налоговой службы. Тем не менее, каждый из случаев и наборов необходимых документов индивидуален, поэтому лучший способ понять процедуру – уточнить у своего брокера ее порядок.

Илья Григорьев, Георгий Добринский

эксперт по семейным финансам

![]()

Если у вас в течение года были прибыльные сделки с ценными бумагами и к концу года образовался налог к уплате, вы можете продать те, акции, по которым образовался убыток и купить их снова после 1-го января. Убыток по таким (убыточным) акциям уменьшит сумму общей прибыли по всем бумагам и снизит сумму налога.

Убыток по ценным бумагам может уменьшать прибыль по ценным бумагам. При этом все инструменты должны обращаться на организованном рынке ценных бумаг и облагаться НДФЛ по ставке 13%. Нельзя перенести убыток от инвестиционной деятельности на иные доходы, например, на зарплату, на доход от продажи имущества, на доходы ИП, который находится на спецрежиме, на пенсии, пособия и т.д.

Убыток, полученный у одного брокера, может быть зачтён за счёт прибыли, полученной у другого брокера, в том числе у западного брокера.

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию. За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ преодолеете страхи; ✔ выберете брокера и тариф; ✔ выберете и купите ценные бумаги; ✔ научитесь не терять деньги; ✔ начнёте зарабатывать на фондовом рынке ✔ начнёте формировать пассивный доход. Подходит для начинающих инвесторов и резидентов разных стран. Начните обучение в субботу здесь!

Вы вправе вернуть излишне уплаченный НДФЛ на свой счет в банке. Даже если речь идет об убытке, который был получен через иностранного брокера. Можно «смешивать» российского брокера и иностранного – Налоговый кодекс не запрещает это делать.

Включать купон в налоговую базу по операциям с ценными бумагами можно. А вот доход от дивидендов НЕ может быть уменьшен на убыток от ценных бумаг. В отношении дивидендов ни один из налоговых вычетов не применяется.

Пример: Вы купили Акции А за 10 000 руб., а продали 15 000 руб. Также в этом же году вы купили Акции Б за 20 000 руб., а продали их за 10 000 руб. В итоге, допустим, по Акциям А вы получили прибыль в размере 30 000 руб., а при продаже Акция Б получили убыток −20 000 руб. Соответственно брокер сальдирует (сложит) прибыль и убыток: 30 000 руб. + (-20 000 руб.) = 10 000 руб. — это и будет прибыль по акциям.

Льгота на долгосрочное владение ценными бумагами (ЛДВ) на купоны и дивиденды не предоставляется.

С ИИС и на ИИС убыток не переносится.

Будет полезным!

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

Мини-курс "Как выбрать лучшие Американские ETF-ы". Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (. ) и для клиентов. ETF - это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена - всего 1,200 руб.! Узнайте больше здесь.

20 Финансовых Форм, Таблиц и Калькуляторов для Самостоятельного Тотального управления Финансами. Я создавал эти формы много лет. Отдаю по цене пары чашек кофе - 179 руб.! Бестселлер! Смотрите здесь.

В тему

Список всех подкастов здесь.

Спасибо, что смотрите, читаете и слушаете MoneyPapa!

👍 Если Вы прочитали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм, в телеграм и в фейсбуке

3️⃣ и лайк, подписка, комментарий!

Так я буду знать, что Вам нравится то, что я делаю и я буду создавать полезные материалы ещё! Заранее большое спасибо!

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

С Вами был Тимур Мазаев, он же MoneyPapa

Скачайте Бесплатно: Годовой Бюджет Семьи в Excel от MoneyPapa

Эксель файл, который использует MoneyPapa для своей семьи! Топ 1 самых скачиваемых файлов!

Скачайте Бесплатно: Кредитный Калькулятор в Excel, который Вам не покажут банкиры !

Топ 2 самых скачиваемых файлов!

К Финансовой Свободе за 21 день!

![]()

Практическое Руководство с заданиями на каждый день. Для самостоятельного изучения финансов на практике. Бестселлер.

20+ Финансовых Форм, Таблиц и Калькуляторов для Тотального и Самостоятельного Управления Семейными Финансами!

Таблицы и Калькуляторы, без которых невозможны контроль и ведение финансов! По цене пары чашек кофе! Бестселлер!

эксперт по семейным финансам

![]()

Если у вас в течение года были прибыльные сделки с ценными бумагами и к концу года образовался налог к уплате, вы можете продать те, акции, по которым образовался убыток и купить их снова после 1-го января. Убыток по таким (убыточным) акциям уменьшит сумму общей прибыли по всем бумагам и снизит сумму налога.

Убыток по ценным бумагам может уменьшать прибыль по ценным бумагам. При этом все инструменты должны обращаться на организованном рынке ценных бумаг и облагаться НДФЛ по ставке 13%. Нельзя перенести убыток от инвестиционной деятельности на иные доходы, например, на зарплату, на доход от продажи имущества, на доходы ИП, который находится на спецрежиме, на пенсии, пособия и т.д.

Убыток, полученный у одного брокера, может быть зачтён за счёт прибыли, полученной у другого брокера, в том числе у западного брокера.

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию. За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ преодолеете страхи; ✔ выберете брокера и тариф; ✔ выберете и купите ценные бумаги; ✔ научитесь не терять деньги; ✔ начнёте зарабатывать на фондовом рынке ✔ начнёте формировать пассивный доход. Подходит для начинающих инвесторов и резидентов разных стран. Начните обучение в субботу здесь!

Вы вправе вернуть излишне уплаченный НДФЛ на свой счет в банке. Даже если речь идет об убытке, который был получен через иностранного брокера. Можно «смешивать» российского брокера и иностранного – Налоговый кодекс не запрещает это делать.

Включать купон в налоговую базу по операциям с ценными бумагами можно. А вот доход от дивидендов НЕ может быть уменьшен на убыток от ценных бумаг. В отношении дивидендов ни один из налоговых вычетов не применяется.

Пример: Вы купили Акции А за 10 000 руб., а продали 15 000 руб. Также в этом же году вы купили Акции Б за 20 000 руб., а продали их за 10 000 руб. В итоге, допустим, по Акциям А вы получили прибыль в размере 30 000 руб., а при продаже Акция Б получили убыток −20 000 руб. Соответственно брокер сальдирует (сложит) прибыль и убыток: 30 000 руб. + (-20 000 руб.) = 10 000 руб. — это и будет прибыль по акциям.

Льгота на долгосрочное владение ценными бумагами (ЛДВ) на купоны и дивиденды не предоставляется.

С ИИС и на ИИС убыток не переносится.

Будет полезным!

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

Мини-курс "Как выбрать лучшие Американские ETF-ы". Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (. ) и для клиентов. ETF - это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена - всего 1,200 руб.! Узнайте больше здесь.

20 Финансовых Форм, Таблиц и Калькуляторов для Самостоятельного Тотального управления Финансами. Я создавал эти формы много лет. Отдаю по цене пары чашек кофе - 179 руб.! Бестселлер! Смотрите здесь.

В тему

Список всех подкастов здесь.

Спасибо, что смотрите, читаете и слушаете MoneyPapa!

👍 Если Вы прочитали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм, в телеграм и в фейсбуке

3️⃣ и лайк, подписка, комментарий!

Так я буду знать, что Вам нравится то, что я делаю и я буду создавать полезные материалы ещё! Заранее большое спасибо!

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

С Вами был Тимур Мазаев, он же MoneyPapa

Скачайте Бесплатно: Годовой Бюджет Семьи в Excel от MoneyPapa

Эксель файл, который использует MoneyPapa для своей семьи! Топ 1 самых скачиваемых файлов!

Скачайте Бесплатно: Кредитный Калькулятор в Excel, который Вам не покажут банкиры !

Топ 2 самых скачиваемых файлов!

К Финансовой Свободе за 21 день!

![]()

Практическое Руководство с заданиями на каждый день. Для самостоятельного изучения финансов на практике. Бестселлер.

20+ Финансовых Форм, Таблиц и Калькуляторов для Тотального и Самостоятельного Управления Семейными Финансами!

Таблицы и Калькуляторы, без которых невозможны контроль и ведение финансов! По цене пары чашек кофе! Бестселлер!

Фото Sebastian Gollnow / DPA / TASS

Налогообложение частных инвесторов на финансовых рынках мало чем отличается от налогообложения физических лиц в целом — инвесторы обязаны платить 13% НДФЛ с прибыли от операций на фондовом рынке. Но есть ряд особенностей, которые стоит учитывать.

Следите за базой

Прежде всего, следует знать, что налогом облагается не совокупный итог от работы на фондовом рынке, а доход, полученной от работы с каждым типом инструментов. Даже если инвестор работает через одного брокера и у него открыт всего один счет, ему все равно придется платить налоги для каждой группы активов отдельно.

Сейчас, согласно нормам Налогового кодекса, налоговая база определяется отдельно для следующих финансовых операций:

- по операциям с ценными бумагами, обращающимися на российском организованном рынке ценных бумаг; инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании; ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах при наличии рыночной котировки;

- по операциям с производными финансовыми инструментами, обращающимися на организованном рынке;

- по доходам в виде дивидендов;

- по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

- по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке;

- по операциям РЕПО, объектом которых являются ценные бумаги;

- по операциям займа ценными бумагами;

- по иным доходам;

- по операциям, учитываемым на индивидуальном инвестиционном счете.

Следите за сальдо

По каждому типу перечисленных операций суммарный результат по итогам налогового периода сальдируется, то есть налог платится с итоговой суммы. Например, если вы получили прибыль на рынке акций в 100 рублей, а на рынке облигаций потеряли 50 рублей — подоходный налог придется платить с разницы, то есть с 50 рублей.

Если же прибыль на рынке акций составила 100 рублей, а потери на срочном рынке по контрактам, базовым активом которых не являются «фондовые активы», — 200 рублей, все равно придется заплатить НДФЛ со 100 рулей, поскольку это разные налоговые базы.

Из прибыли перед расчетом налога также можно вычесть расходы инвестора в рамках определенной налогооблагаемой базы — это брокерские и биржевые комиссии, плата за обслуживание в депозитарии, плата за использование маржинальных кредитов. В этих случаях затраты клиента уменьшают налогооблагаемую базу.

Также следует учитывать, что если вы перевели на счет брокера ценные бумаги и затем продали их — вам необходимо предоставить брокеру документы о расходах, понесенных на приобретение этих ценных бумаг. В противном случае 13% НДФЛ будет удержан исходя не из прибыли от операции купли-продажи, а из суммы продажи бумаг.

Еще один важный момент — сальдирование операций за разные налоговые периоды.

При расчете налогооблагаемой базы из прибыли текущего года по операциям на срочном рынке и сделкам с ценными бумагами, обращающимися на организованных рынках, — можно вычитать убытки предыдущих лет. Сальдирование возможно за период до 10 лет, предшествующих текущему налоговому периоду. Взаимозачет производится отдельно в рамках каждой налоговой базы, при этом, если инвестор получил в текущем году убыток, он не может в соответствии с перерасчетом претендовать на возврат части налогов, уплаченных в предыдущие годы.

Важно помнить, что сальдирование операций за разные налоговые периоды ложится на плечи самих клиентов при подаче налоговой декларации. Брокер такой вид сальдирования произвести не может.

Следите за счетом

Налоговое обязательство наступает в момент фиксации финансового результата по сделке, то есть перевода купленных ранее бумаг в денежную форму или закрытия короткой позиции. Уплачивается налог либо в момент вывода выручки от продажи бумаг со счета, либо при расторжении договора или после окончания календарного года.

Если речь идет о бумагах, номинированных в иностранной валюте, для расчета прибыли или убытка по сделке цены покупки и продажи ценных бумаг и дивидендные\купонные выплаты сначала пересчитываются в рубли по курсу ЦБ РФ на дату совершения операций, а потом определяется итоговый финансовый результат в рублях, с которого необходимо уплатить 13% НДФЛ, если этот результат положительный. Датой получения дохода считается день расчетов по сделке, закрывающей позицию.

Если речь идет об уплате НДФЛ по окончании календарного года, то механизм следующий: брокер как налоговый агент в течение января должен перечислить налоги в бюджет при наличии денежных средств на любом из брокерских счетов клиента. При этом деньги со счета клиента списываются даже при наличии незавершенных расчетов по валютным парам, а также могут быть удержаны из суммы гарантийного обеспечения на срочном рынке.

В этих случаях размер собственных средств может оказаться меньше величины требуемого гарантийного обеспечения, из-за чего есть риск принудительного закрытия позиций. Поэтому инвестору имеет смысл заранее уточнить у брокера сумму НДФЛ, причитающуюся к уплате, и проверить остатки денежных средств на счетах.

Следует помнить, что если на денежном счете клиента у брокера не хватает средств на уплату НДФЛ (например, если на выручку от продажи ценных бумаг снова были куплены акции или облигации), брокер не сможет заплатить налоги за своего клиента. В этом случае инвестору надо либо внести недостающую сумму на брокерский счет до конца января, либо самостоятельно решать все вопросы с налоговыми органами.

Ведущие брокеры, как правило, уведомляют клиентов о нехватке средств на выплату налогов. В случае, если НДФЛ не будет перечислен брокером в бюджетную систему России в течение января, клиент получит налоговое уведомление и должен будет сам заплатить налог до 1 декабря следующего за отчетным года.

Для получения же ряда налоговых льгот инвестору придется обращаться в налоговую службу самостоятельно. Так, брокер не может провести сальдирование операций за разные налоговые периоды — он обязан рассчитать налог по итогам операций за год. За возвратом «переплаченного» НДФЛ также необходимо обращаться в налоговую службу самостоятельно. Аналогичная ситуация возникает, если при расчете финансового результата вы хотите произвести взаимозачет операций в рамках одного типа налогооблагаемой базы, проведенных по счетам, открытым у разных брокеров или по нескольким счетам у одного брокера.

Льготы по бумагам

Российское законодательство предусматривает существенные налоговые льготы для частных инвесторов при операциях с рядом финансовых активов. Так, от уплаты подоходного налога освобождаются:

- на рынке рублевых облигаций — доходы, полученные за счет купонных выплат по государственным (федеральным, субфедеральным, муниципальным) облигациям, а также по корпоративным облигациям российских эмитентов, выпущенных в 2017-2020 годах, если ставка купона на момент его выплаты не превышает ключевую ставку Банка России более, чем на 5 процентных пунктов. Норма действует с 1 января 2018 года;

- на рынке акций и облигаций российских эмитентов — инвестиционный доход по обращающимся ценным бумагам, приобретенным после 1 января 2014 года в случае, если с момента покупки до момента продажи ценной бумаги прошло более трех лет, а размер открытой позиции в течении трех лет был не ниже того объема бумаг, по результатам продажи которого рассчитывается налог. Предельный размер вычета составляет не более 3 млн рублей за каждый полный год владения ценной бумагой, то есть не более 9 млн рублей за 3 года или 12 млн рублей за 4 года;

- на рынке коллективных инвестиций — инвестиционный доход в случае, если паи приобретены после 1 января 2014 года и находились в портфеле не менее трех лет; при этом в течение этого периода допустим обмен паев на паи другого ПИФа, налоговые льготы в этом случае сохраняются.

Льготы по счетам

Также существенные налоговые льготы предусмотрены для владельцев индивидуальных инвестиционных счетов (ИИС) — они могут получить два варианта налоговых вычетов, которые часто именуют вычетом типа «А» и вычетом типа «Б». На ИИС можно вносить не более 1 млн рублей в течение календарного года. Российский инвестор может иметь не более одного ИИС — новый инвестсчет может быть открыт только после закрытия старого.

Вычет типа «А» предполагает, что можно каждый год уменьшать налоговую базу по любым доходам, облагаемым по ставке 13%, кроме дивидендов и доходов по ИИС, на сумму, внесенную на ИИС, но не более 400 000 рублей. Это дает возможность сэкономить на налогах до 52 000 рублей ежегодно. Этот вариант подойдет только тем, кто имеет официальный доход, облагаемый по ставке 13%, в соответствующем налоговом периоде.

Если инвестор выбирает вычет типа «Б», то от налогообложения освобождается прибыль, полученная по этому ИИС в течение всего периода инвестирования. Наличия официально подтвержденного дохода и уплаты с него налогов для получения этой льготы не требуется.

Тип вычета по ИИС можно выбрать только один раз. Если вы уже получили налоговый вычет на сумму взноса на ИИС за первый год, то поменять тип вычета будет невозможно. При закрытии ИИС ранее, чем через три года, все льготы аннулируются. Еще один важный момент — частичный вывод средств или ценных бумаг с ИИС до окончания минимального срока его действия— трех лет — с одновременным сохранением льгот невозможен, так как в случае изъятия части средств инвестором договор на ведение инвестсчета подлежит расторжению.

Если речь идет о налоговых вычетах по типу «Б», брокер выступит налоговым агентом, и инвестору не придется вообще общаться с налоговой инспекцией. А вот если вы выбрали тип вычета «А», вам придется заполнить декларацию самостоятельно.

Маленькие хитрости

Налоговые базы для ИИС и операций на фондовом рынке — это разные налоговые базы. Поэтому инвестор -владелец ИИС с вычетом типа «А» формально не может претендовать на получение «трехгодичной льготы» — освобождения от налогов прибыли от продажи акций и облигаций, пролежавших в портфеле не менее трех лет.

Тем не менее получить такую льготу можно. Для этого нужно по истечении трех лет с момента открытия ИИС перед расторжением договора на ведение инвестсчета перевести ценные бумаги, лежавшие на ИИС более трех лет, на обычный брокерский счет без признака ИИС. Тогда при их продаже вы сможете воспользоваться налоговым вычетом по этим ценным бумагам. Тот факт, что бумаги более трех лет оставались в вашей собственности, можно подтвердить выпиской из депозитария.

Читайте также: