Ндфл в россии история

Опубликовано: 24.04.2024

История подоходного налога в России.

Свое существование подоходный налог в России начал с 1812 года. С тех пор он много раз менялся, однако не всегда его ставка была фиксированной. Зачастую налогом облагались высокие доходы, а низкие могли не облагаться и вовсе. Однако, начиная с 2001 года, НДФЛ стал таким, в каком виде он есть сейчас – это ставка 13% (помимо исключений) для любых доходов.

Возвращаясь к первоистокам возникновения этого налога, отметим, что два века назад он взимался с доходов помещиков от их недвижимости. Ставка была прогрессивной (изменялась от роста доходов), а также существовал нижний предел, по которому налог не начислялся – 500 рублей в год.

Советское правительство многократно пересматривало ставки налога, даже пыталось его отменить. Однако этого так и не произошло. А последние изменения в СССР были следующими: устанавливался нижний и верхний предел доходов. По нижнему (70 рублей) налог не начислялся. Все доходы, превышающие верхний (от 100 рублей) - облагались ставкой 13%. Помимо этого была и фиксированная величина налога – для доходов в этом промежутке. При этом, если доход был значительный, то налогоплательщик оплачивал и фиксированную часть, и дополнительную – 13%.

2001 год принес России новый налоговый кодекс и новый налог на доходы. Прогрессивную шкалу сменила плоская, существующая и по сей день - физические лица платят в бюджет фиксировано 13% от своего дохода.

Но мысли о прогрессивной ставке НДФЛ не покидают политиков, и впервые после многих лет действия фиксированной ставки, в 2015 году снова заговорили об изменениях. И не только заговорили, а и подали несколько соответствующих законопроектов в Госдуму. Помимо желания снова пользоваться прогрессивной шкалой, рассматривается вариант отмены налога с доходов, равных прожиточному минимуму. Такие предложения от депутатов поступают с завидной регулярностью, однако пока что ни одно из них не было согласовано на законодательном уровне. Именно поэтому однозначно сейчас сказать нельзя, станет ли 2016 год знаковым в этом плане. Но можно спрогнозировать некоторые последствия введения прогрессивной ставки, о чем поговорим немного позже.

[warning] Также рекомендуем ознакомиться с материалами:

Подоходный налог в России : плательщики налога.

В отношении подоходного налога законодательство предусмотрело 23 главу Налогового кодекса.

Существуют две группы лиц, в обязанности которых входит его оплата – это резиденты и нерезиденты. 183 дня непрерывного пребывания на территории России - и человек признается резидентом. Соответственно, те люди, которые постоянно проживают за рубежом или находятся в стране меньше указанного срока – считаются нерезидентами. При этом резидентами могут быть, как граждане России, так и иностранцы. Главный критерий – это срок пребывания в стране. При этом если Вы хотите получить российское резидентство и уже прожили некоторое время в России, однако вынуждены покинуть территорию страны на непродолжительный срок (не более полугода), то срок Вашего пребывания не прервется лишь в том случае, если причиной выезда является обучение или лечение.

Какой объект налогообложения НДФЛ?

Это доход, полученный резидентами и нерезидентами. При этом доход может иметь как денежную форму (зарплата, другие доходы от выполненных работ или предоставленных услуг, доход от аренды, от продажи имущества и т.д.) так и натуральную (недвижимость, земельные участки, имущественные права и т.д.).

Облагается НДФЛ доход с источником происхождения в России как для резидентов, так и для нерезидентов. Например, при продаже недвижимости, зарегистрированной в РФ, налог на доходы для резидентов будет составлять 13%, а для нерезидентов – 30%. А также обложению налогом подлежит доход с зарубежным источником происхождения (только для резидентов).

Относительно доходов, полученных в иностранной валюте, то они также являются объектом налогообложения. Расчет ведется исходя из эквивалента в рублях по курсу Банка России, установленному на дату получения доходов.

Ставки подоходного налога!

Как уже было отмечено, стандартная ставка налога на доходы в России составляет 13%. Она применяется уже практически 15 лет. Однако есть и исключения, которые сейчас и рассмотрим.

Ставку 9% применяют для:

Ставку 30% применяют для:

Ставку 35% применяют для:

Какие существуют налоговые вычеты по НДФЛ?

Государством предусмотрены специальные льготы, уменьшающие налогооблагаемую базу НДФЛ. Ими и являются налоговые вычеты. В зависимости от механизма своего действия, можно дать следующую классификацию вычетам:

1. Стандартные – это льготы, которые не зависят от осуществленных расходов, а предоставляются определенным категориям населения в четко определенной сумме. Они распространяются на менее защищенные слои населения (многодетные семьи, семьи с приемными детьми, опекунами и попечителями, инвалидам и т.д.), а также людям, имеющих определенные заслуги перед государством ( инвалидов ВОВ, ликвидаторов ЧАЭС, ПО «Маяк», людям, проводившим испытания ядерного оружия, героям СССР, героям России, бывшим заключенным концлагерей и т.д.)

Как пример, можно привести следующие стандартные налоговые вычеты: 3000 рублей ежемесячно для инвалидов ВОВ и ликвидаторов крупных техногенных аварий, связанных с радиацией (ЧАЭС, «Маяк»); 500 рублей ежемесячно для Героев России и СССР, участников ВОВ, инвалидов, узников концлагерей; 400 рублей – для всех остальных категорий людей, не попавших в указанный перечень. Такой налоговый вычет перечисленные категории людей могут использовать до тех пор, пока их доход, рассчитанный с начала года нарастающим итогом, не превысит 40 тыс.рублей.

Стандартными вычетами пользуются и семьи с приемными детьми, опекунами и попечителями. Размер такой льготы составляет 1000 рублей на каждого ребенка. Использовать ее можно до тех пор, пока доход не превысит 280 тыс.рублей (рассчитывается нарастающим итогом с начала года).

Уменьшить свой налогооблагаемый доход при помощи вычета можно только через официальное место Вашей работы. Для этого в организацию необходимо подать специальное заявление вместе с необходимыми документами. В случае, если Вам положено несколько налоговых вычетов, Вы вправе выбрать один – наибольший из них.

2.Социальные – это льготы, с помощью которых можно уменьшить подоходный налог по конкретно определенным законодательством статьям расходов.

2.1. В первую очередь – это благотворительность. Если Вы перечислили благотворительную помощь, то можете рассчитывать на вычет в полном размере Вашей помощи, если она не больше четвертой части Вашего месячного дохода. Существует также еще одно условие – организация, которой Вы помогаете, должна иметь частичное или полное финансирование из бюджета. Этот вычет предоставляется уже не при помощи Вашего работодателя, а непосредственно налоговой службой при подаче декларации по НДФЛ.

2.2. Следующей статьей расходов для получения социального вычета является обучение. В этом случае вычет положен, как обучающемуся взрослому человеку, так и родителям детей (до 24 лет) на дневной форме. Льгота предоставляется в общем на родителей (не на каждого), но на отдельного ребенка. При этом высокие требования предъявляются самому образовательному заведению – у него в обязательном порядке должна быть лицензия. Расходы, не облагаемые НДФЛ при обучении, составляют не более 50 тыс.рублей. Этот вычета также предоставляется посредством обращения в налоговую службу при подаче декларации и необходимого пакета документов.

2.3. К социальным вычетам также относятся расходы на собственное лечение и членов семьи в платных российских больницах. Вычеты на детей положены до достижения ими 18 лет. Если Вы потратили собственные деньги на лечение, но соответствуете требованиям для получения такого вычета, то можете впоследствии получить компенсацию подоходного налога.

2.4. Также социальные вычеты предоставляются тем гражданам, кто пользуется услугами негосударственных пенсионных фондов и таким образом заботится о своей будущей пенсии.

Как уже было сказано, при наличии в одном налоговом периоде нескольких статей подобных затрат, для использования социального вычета можно выбрать только один.

3.Имущественные вычеты могут быть предоставлены при продаже жилой недвижимости и земли, а также другого имущества, либо при осуществлении расходов на строительство. О них подробно рассказано в публикациях: «Шок! Платим налоги с продажи бу вещей!», «Какой налог с продажи квартиры сейчас, и что сулит ближайшее будущее?», «Вернуть налог с покупки квартиры – как это возможно?»

4.Профессиональными вычетами могут воспользоваться только ИП на общей системе налогообложения, а также нотариусы, адвокаты, физические лица, выполняющие определенную трудовую деятельность по договорам, а также авторы и изобретатели. Этот вычет фактически принимает форму расходов деятельности, если у перечисленных лиц есть подтверждающие расходы документы. Таким образом, база к начислению НДФЛ будет исчисляться из разницы доходов и подтвержденных расходов. Если таких документов нет, то можно воспользоваться вычетом в размере 20% от дохода.

Кто такие налоговые агенты по НДФЛ?

Это все предприятия и организации, которые выплачивают физическим лицам и индивидуальным предпринимателям (на общей системе) доход. В обязанности налоговых агентов входит расчет и удержание подоходного налога при сотрудничестве с такими лицами. Например, Вы – наемный работник предприятия. Свою зарплату Вы получаете уже за вычетом подоходного налога, потому что обязанностью предприятия, как налогового агента, является начисление и перечисление в бюджет вместо Вас этого налога.

Аналогичная ситуация, если предприятие арендует у Вас, к примеру, квартиру, которую использует как архив. Вы не являетесь сотрудником предприятия, однако оно выплачивает Вам доход, с которого обязано удержать НДФЛ самостоятельно. На налоговых агентах лежит ответственность за удержание налога, в противном случае, при проверке, предприятие будет обязано возместить за счет собственных средств эту сумму.

Для налоговых агентов существует специальная ежегодная отчетность, в которой вместе с адресом плательщика указывается сумма выплаченного ему дохода, а также размер удержанного налога. Вот так налоговые органы могут сопоставить предоставленную их агентами информацию с данными в декларациях граждан.

Отчетность и сроки ее подачи!

Отчетность по НДФЛ для физических лиц и ИП на общей системе имеет форму декларации, которая предоставляется до 30 апреля следующего года, идущего за отчетным. Обязательно предоставляют декларацию в налоговые органы по месту своей регистрации следующие категории:

Что касается остальных граждан, не вошедших в этот перечень, то они могут не подавать декларацию. Однако если Вы претендуете на определенный налоговый вычет, то декларацию подавать все же необходимо.

После предоставления отчетности, у Вас есть 2,5 месяца для того, чтобы произвести оплату налога. Предельная дата оплаты – 15 июля.

Аргументы экспертов против введения прогрессивной ставки НДФЛ.

Итак, как уже было сказано вначале, на рассмотрении Госдумы сейчас несколько законопроектов о замене плоской ставки подоходного налога прогрессивной. Какие последствия могут повлечь такие изменения? Противники таких нововведений считают, что «смена правил игры» всегда очень плохо воспринимается обществом и ведет к возрастанию недоверия к правительству, что в условиях нынешнего, и так некомфортного, политического и экономического климата, может еще больше усугубить ситуацию.

Помимо этого, повышение ставок подоходного налога может повлечь бегство капитала заграницу, снизить инвестиции. Попытки внести справедливость под лозунгом «богатые платят больше, а бедные – меньше» может привести к тому, что в итоге пострадают, в первую очередь, бедные. Ухудшение бизнес – климата приведет к сокращению рабочих мест и уменьшению количества новых производств. Одновременно с этим доселе богатые регионы обогатятся еще больше, что повысит социальное неравенство.

Также с введением прогрессивной ставки значительно увеличатся расходы на налоговое администрирование, ведь плательщиков станет значительно больше. Но самый главный момент при повышении любых налогов – это попытки плательщиков уклониться от их уплаты. Богатые будут всяческими способами пытаться не платить подоходный налог в России, в итоге основная нагрузка ляжет на средний класс. И последний аргумент – это просто неготовность нашей страны и ее институтов к применению прогрессивной ставки, которую, к слову, использует множество развитых стран мира. Однако в нашей стране слишком большое недоверие к государственному аппарату, слишком велика неуверенность граждан в целевом использовании налогов, чтобы на данном этапе сделать применение прогрессивной ставки эффективным.

Сегодня ставка НДФЛ в России составляет 13%, если налогоплательщик является резидентом РФ, то есть находится в стране более 183 календарных дней на законных основаниях. В противном случае налогоплательщик получает статус нерезидента и из его дохода взимается подоходный налог в размере 30%. Кроме налоговых резидентов ставка НДФЛ в размере 13% предусмотрена также для граждан ЕАЭС (Белоруссия, Киргизия, Казахстан, Армения), которые работают в России. В последнее время в СМИ все чаще появляются сообщения, что в правительстве якобы идут разговоры о повышении подоходного налога с физических лиц до 15%. Некоторые СМИ со ссылкой на источники в правительственных кругах сообщают, что в России могут вернуться к идее прогрессивного налога, применявшегося в советские времена.

АиФ.ru рассказывает, как за годы существования СССР менялась ставка подоходного налога с граждан.

1920-е гг.

Подоходный налог с физических лиц взимался по прогрессивным ставкам и зависел от рода деятельности. С 1924 года он дифференцировался по четырем группам плательщиков: рабочие и служащие, работники искусств, лица, занимающиеся частной практикой, а также кустари и лица, имеющие доходы от работы не по найму. В 1926 году была введена единая система прогрессивного обложения для всех категорий налогоплательщиков и установлены три размера ставок. Рабочие уплачивали налог по ставке 2,2%, кустари — 9,1%, а нетрудовые элементы — 10,8%. При увеличении доходов ставка налога с нетрудовых доходов могла доходить до 41%. Средняя заработная плата в месяц в 1920-е годы составляла 46- 56 рублей, а стоимость килограмма хлеба — 20 копеек.

1940-е гг.

С 1943 года исчисление подоходного налога с физических лиц изменилось. Согласно указу Верховного Совета СССР от 30 апреля 1943 г. «О подоходном налоге с населения» налогообложению стали подлежать рабочие, служащие, литераторы, работники искусства, владельцы строений, граждане-владельцы сельскохозяйственных участков в городских поселениях, кустари, ремесленники и другие граждане, имевшие самостоятельные источники дохода на территории СССР. Налог взимался с доходов, которые превышали 70 рублей, ставка была прогрессивной. Так, например, с месячного дохода рабочих и служащих в 71 рублей сумма налога составляла 25 коп., с 72 рублей — 59 коп., а с 80 руб. — уже 3 руб. 41 коп. Для сравнения: согласно ценам, приведенным в статистической таблице ЦСУ СССР «Государственные розничные цены нормированной торговли в 1940, 1945 гг. и коммерческой торговли в 1944-1945 гг. на отдельные продовольственные товары», килограмм говядины на конец 1945 года стоил 12 рублей за килограмм.

1960-е гг.

В 1960-е годы подоходный налог с физических лиц решили отменить. По инициативе Никиты Хрущева была предпринята попытка осуществить постепенную ликвидацию налогообложения в связи с «неминуемым построением коммунизма». В 1960 году Верховный Совет принял закон «Об отмене налогов с заработной платы рабочих и служащих», но он так и не заработал. Спустя два года Президиум Верховного Совета СССР Указом от 22 сентября 1962 года перенес сроки дальнейшего освобождения рабочих и служащих от налогов с заработной платы до лучших времен.

1980-е −1990-е гг.

С 1980-х годов подоходный налог с населения, получающего доходы на государственных предприятиях, начали взимать по ставкам от 0,35% (с сумм ежемесячных доходов более 80 руб.) до 13% — с доходов, превышающих 100 руб. А для лиц, занимающихся предпринимательской деятельностью и частным бизнесом, ставка составляла от 12% до 65% на годовой доход, превышающий 5000-7000 руб.

С 1984 года по 1991 год был установлен необлагаемый минимум по месячной заработной плате в размере 70 руб., но при этом действовала прогрессивная ставка НДФЛ. Сумма налога варьировалась от 25 коп. с месячных доходов в размере 71 руб. до 8,2 руб. при уровне заработной платы в 101 руб. и выше. Сумма дохода, превышающая 100 руб., дополнительно облагалась по ставке 13%.

С 1 июля 1990 года необлагаемый минимум составил 100 рублей, а предельная ставка на высокие доходы была зафиксирована на уровне 50%. После реформы розничных цен 2 апреля 1991 года налоговые ставки были снижены — с 13% до 12% для низких доходов и с 50% до 30 % — для высоких.

Такой расчет подоходного налога продержался до 1992 года: 7 декабря 1991 года было принято новое налоговое законодательство. С 1 января 1992 года подоходным налогом стали облагать не месячный доход граждан, как это было на протяжении нескольких десятков лет до этого, а годовой, суммарный доход. Шкала подоходного налога менялась от 12% при доходе до 200 тыс. руб. (при этом минимальный размер оплаты труда налогом не облагался) до налога в размере 124 тыс. руб. с заработков, превышающих 600 тыс. руб. Сумма дохода сверх 600 тыс. руб. также дополнительно облагалась налогом по ставке 40%. Но, по сути, нововведение вступило в силу уже в постсоветскую эпоху: 26 декабря 1991 года Совет Республик Верховного Совета СССР принял декларацию о прекращении существования Советского Союза.

1 Ивлиева К.Р. Магистрант, Сочинский государственный университет ИСТОРИЯ РАЗВИТИЯ ПОДОХОДНОГО НАЛОГООБЛОЖЕНИЯ В РОССИИ. С ЧЕГО ВСЁ НАЧАЛОСЬ И СКОЛЬКО ПРИДЁТСЯ ПЛАТИТЬ ДАЛЬШЕ? Аннотация В данной статье рассмотрен вопрос развития налога на доходы физических лиц. Раскрывается процесс становления НДФЛ в течение двухсот лет, какими законодательными актами регулировался данных налог до сегодняшнего дня. В заключение затронут вопрос предстоящих изменений в будущем и последующих годах. Подоходный налог в России один из разновидности прямых и основных налогов, которым пополняется бюджет. Интерес к этому налогу абсолютно обоснован, ведь он затрагивает множество сфер нашей жизни. Каждый гражданин России и иностранец, который получает доход на территории РФ, сталкивается с уплатой этого налога при получение зарплаты, иного дохода, при покупке или продаже недвижимости, при получении процентов по вкладам или экономии на процентах по займам, и в прочих случаях. Сегодня в России, подоходный налог официально называется налог на доходы физических лиц (НДФЛ). По мнению автора налог на доходы физических лиц прошел несколько основных этапов прежде чем стать таким, каким мы его знаем на сегодняшний день. Этими этапами были различные указы, постановления, законы, которые два века формировали данный налог (Рисунок 1). История становления налога на доходы физических лиц в России начинает свой отсчет с 11 февраля 1812 года. Именно тогда был принят Манифест «О преобразовании комиссий по погашению долгов», вводивший временный сбор с помещичьих доходов год Манифест «О преобразовании комиссий по погашению долгов» 1916 год 1917 год 1943 год Закон «О государственном подоходном налоге» Постановление «О повышении окладов государственного подоходного налога» Указ Верховного Совета СССР от «О подоходном налоге с населения» 1991 год Закон РСФСР от «О подоходном налоге» 2001 год Гл. 23 «Налог на доходы физических лиц» Налогового кодекса РФ Рисунок 1. Этапы становления НДФЛ В Манифесте даже было специально оговорено, что не допускаются какие-либо Ивлиева К.Р.,

2 доносы на утайку доходов или неправильное их указание. Ставка налога являлась прогрессивной и варьировалась от 1% до 10%, а не облагаемый налогом минимум дохода составлял 500 руб. в год. Для сравнения, на тот момент стоимость двухкомнатного дома в Петербурге оценивалась для целей налогообложения недвижимости в 250 руб. Ставки этого сбора имели прогрессивный характер. При этом каждый сам определял уровень своего дохода, а со стороны государственных органов не было никакого контроля за правильностью исчисления дохода плательщиком. На практике в таком виде налог на доходы физических лиц просуществовал недолго, и вскоре о дальнем предшественнике НДФЛ все благополучно забыли. В начале 1905 года подоходный налог вновь напомнил о себе и стал предметом жарких дискуссий, продлившихся не один год. И вот, наконец, 6 апреля 1916 года указом Николая II Закон «О государственном подоходном налоге» получил новый смысл [4, c.96]. В соответствии с Положением о государственном подоходном налоге (далее Положение) субъектами обложения являлись как физические, так и юридические лица. Причем в числе первых были как российские, так и иностранные подданные, проживающие в Российском государстве свыше одного года. Интересный факт: по общему правилу члены семьи, имеющие самостоятельные источники дохода, облагались отдельно от главы семьи. Однако если доходы от таких источников поступали в распоряжение или пользование главы семьи, или если в законе была установлена общность имущества супругов, то они причислялись к доходу главы семьи. Положение закрепляло широкий круг объектов государственного подоходного налога и предусматривало, что он взимается с полученного дохода независимо от его формы и источника. Не облагались налогом наследственные и дарственные получения; страховые вознаграждения; доходы, получаемые от приобретения и отчуждения всякого рода имуществ, если они осуществляются не в целях спекуляции; неустойки по договорам; выигрыши по процентным бумагам. Государственный подоходный налог имел прогрессивную шкалу, состоящую из нескольких десятков разрядов, для каждого из которых устанавливался свой размер дохода и размер платежа. В пересчете на проценты ставки составляли от 7% до 12%. Для плательщиков с невысоким уровнем доходов были предусмотрены льготы при наличии иждивенцев свыше двух или по болезни. Стоит упомянуть, что в тот период был установлен необлагаемый прожиточный минимум, согласно которому от подоходного налога освобождались лица, имеющие годовой облагаемый доход ниже 850 рублей. Это автоматически вывело из-под его действия все крестьянство, и налог касался в основном лишь наиболее зажиточных слоев населения [3, c.116]. В Положении о государственном подоходном налоге также предусматривались подробные правила составления и представления налогоплательщиками заявления о доходах налогоплательщика, их проверки участковыми присутствиями, ответственность налогоплательщика. Одной из особенностей того периода было то, что декларации, в основном, отправлялись в запечатанных конвертах по почте. Однако сведения о доходах можно было сообщить и устно соответствующим должностным лицам, которые заверялись письменно налогоплательщиком, а в случае его безграмотности подписями доверенных лиц и чиновников. Начало введения государственного подоходного налога было намечено на 1917 год, но из-за Февральской революции он стартовал годом позже. После Февральской революции пришедшее к власти Временное правительство 12 июня 1917 года приняло Постановление «О повышении окладов государственного подоходного налога», которым были изменены основания для взимания налога, и увеличен до рублей необлагаемый минимум. Низшая ставка налога составляла 1%, а высшая 33%. А доход, превышавший 400 тысяч рублей, облагался в размере 120 тысяч рублей с прибавлением к этой сумме по рублей на 2

4 плательщиков, исходя из совокупного годового дохода. В отношении всех видов доходов были установлены единая система льгот и единая прогрессивная шкала ставок, которая практически ежегодно корректировалась. Плательщиками подоходного налога признавались граждане РФ, иностранные граждане и лица без гражданства как имеющие, так и не имеющие постоянного места жительства в РСФСР [2]. Налогом облагался весь совокупный доход физического лица, полученный им в календарном году как в денежной (национальной или иностранной валюте), так и в натуральной форме. Доходы, полученные в натуральной форме, учитывались по государственным регулируемым ценам, а при их отсутствии - по свободным рыночным ценам на дату получения дохода. Кроме того, был особо урегулирован порядок представления деклараций о доходах: был значительно расширен круг лиц, которым надлежало представлять декларацию налоговым органам. Принятие главы 23 «Налог на доходы физических лиц» Налогового кодекса РФ (далее НК РФ) и введение ее в действие с 1 января 2001 года ознаменовало новый, современный этап в развитии налогообложения доходов физических лиц в России. Изменилось название налога теперь он стал называться налогом на доходы физических лиц (хотя многие по традиции называют его по-прежнему подоходным). Важным моментом стал переход на «единую» ставку, не зависящую от уровня дохода, а также введение института «резидентства». Под налоговыми резидентами РФ понимаются физические лица (в том числе и иностранцы), которые находились на территории страны не менее 183 дней за 12 предшествующих месяцев [6]. В марте 2015 года на рассмотрение Госдумы поступили сразу три законопроекта об изменении ставок НДФЛ и порядка его исчисления. Первый законопроект был внесен 16 марта депутатом от фракции КПРФ Николаем Рябовым и предполагает повышение ставки НДФЛ до 16% при одновременной освобождении от налогообложения суммы в размере прожиточного минимума. Как поясняет автор, это позволило бы снизить налоговую нагрузку на наименее защищенные слои населения. Практически сразу после него, 18 марта, был внесен второй законопроект от фракции КПРФ, предлагающий ввести в России прогрессивную шкалу налогообложения по НДФЛ, при которой доходы в сумме свыше 1 млн руб. в месяц будут облагаться налогом по ставке 50%. Третий законопроект поступил в Госдуму 26 марта от депутатов Сергея Миронова, Василия Швецова, Валерия Гартунга, Михаила Емельянова и Александра Тарнавского. Он также предусматривает введение прогрессивной шкалы налога на доходы физических лиц, превышающие 24 млн руб. в год. Максимальная ставка НДФЛ в случае принятия этого законопроекта достигнет 50% по доходам, превышающим 200 млн руб. в год. Это не первые попытки отказаться от действующей в России плоской шкалы налогообложения доходов граждан. Аналогичные законопроекты регулярно вносятся в Госдуму и так же регулярно отклоняются ею. Например, такой законопроект, внесенный в октябре 2013 года депутатами от фракции "Справедливая Россия", был возвращен его инициаторам 12 декабря 2013 года по причине отсутствия заключения Правительства РФ, после чего так и не был внесен повторно [5]. В связи с кризисом вопрос повышения этого сбора становится все более актуальным, ведь с ростом налоговых ставок увеличатся и доходы бюджета. Так, по подсчетам Минфина, в 2017 году поступления от НДФЛ должны составить близко 3,4 трлн. рублей, а поднятие налога на 2 % позволит увеличить это значение на 0,5 трлн. рублей. Однако эксперты в сфере экономики уверены, что НДФЛ в 2017 году останется на прежнем уровне, и не будет расти до выборов в 2018 году. Поднятие налоговых ставок это очень непопулярное решение, на принятие которого власти вряд ли решаться, опасаясь потери голосов в предвыборной гонке. 4

5 Однако уже в 2019 году НДФЛ вполне могут повысить до 15 %. Однако увеличение подоходного налога имеет и очевидные отрицательные стороны: резко возрастет количество желающих вообще уклониться от уплаты налога (в частности, путем получения зарплаты «в конверте»); в то же время слишком многие добросовестные налогоплательщики приблизятся к порогу бедности, а то и окажутся за чертой; снижение покупательной способности россиян плохо скажется на отечественной экономике в целом. Специалисты отмечают, что повышение НДФЛ может быть воспринято россиянами положительно только в случае заметного улучшения качества социальных услуг, сокращения неэффективных бюджетных расходов и постоянного отчёта властей перед налогоплательщиками. Налог на роскошь Многочисленные предложения думской оппозиции ввести налог на роскошь множество раз не находили поддержки парламентского большинства. В случае победы на ожидающихся выборах в ГД РФ нынешней партии власти никаких изменений не предвидится. Да и нынешняя оппозиция, победив, может забыть о благих намерениях заставить богатых «делиться с бедными». Литература 1. «Налоговый кодекс Российской Федерации (часть вторая)» от ФЗ (ред. от ) 2. Закон РФ от 7 декабря 1991 г "О подоходном налоге с физических лиц" 3. Налогообложение физических лиц: Учебник / ФГОУ ВПО Финансовый университет при Правительстве РФ; Под ред. Л.И. Гончаренко. - М.: НИЦ Инфра, с. 4. Теория и практика налогообложения: Учебник / Н.И. Малис, И.В. Горский, С.А. Анисимов; Под ред. Н.И. Малис - 2-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, с. 5. Справочно - правовая система "Консультант плюс" [Электронный ресурс] - Режим доступа: 6. Информационно-правовой портал "Гарант.ру" [Электронный ресурс] - Режим доступа: 5

После изучения двадцать четвертой главы студент будет:

- – историю возникновения и развития НДФЛ;

- – основные принципы обложения налогом в российской налоговой системе;

- – особенности определения облагаемого оборота и формирования налоговой базы;

- – имеющиеся льготы по налогу и условия их применения;

- – порядок и сроки уплаты налога в бюджет;

- – порядок исчисления и перечисления в бюджет налога индивидуальными предпринимателями;

- – условия избежания двойного налогообложения;

- – определять налоговую базу по НДФЛ;

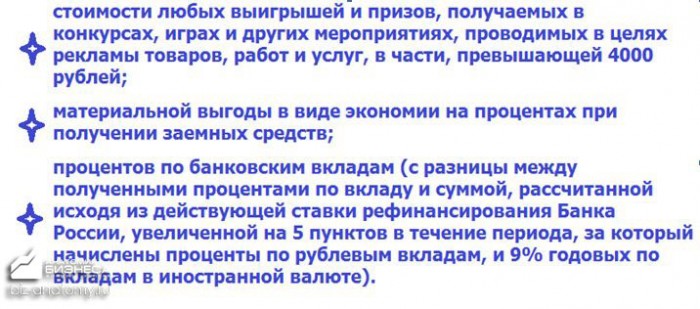

- – делать расчеты по наиболее сложным элементам доходов, увеличивающих и уменьшающих налоговую базу, в том числе размер материальной выгоды, суммы налоговых вычетов;

- – рассчитывать сумму налога, подлежащего уплате в бюджет;

– навыками расчета налоговой базы, особенно по наиболее сложным элементам доходов, включаемых в налоговую базу или уменьшающих ее размер.

История развития подоходного налога

Особое положение в ряду налогов, уплачиваемых физическими лицами, занимает налог на доходы физических лиц. В настоящее

время данный налог является неотъемлемой частью налоговых систем практически во всех странах мира. В отличие от большинства других распространенных налогов этот вид налогообложения не имеет длительной истории. Моложе этого налога является, пожалуй, лишь налог на добавленную стоимость. Однако, в отличие от НДС подоходный налог (в разных странах он носит различное название, но суть его практически одна) получил признание в результате серьезных общественных споров и даже, можно сказать, борьбы, а также достаточно длительных экспериментов. Возможно, это покажется парадоксальным, но своему появлению подоходный налог в определенной степени обязан. акцизам. Недостаток финансовых ресурсов в ряде европейских стран, и прежде всего в Англии, на рубеже XVIII–XIX вв. в периоды общественных потрясений и в особенности, во время войн побуждали власти усиливать налоговое бремя. Основными источниками новых поступлений становились, как правило, легко собираемые налоги на товары массового спроса, такие, как мыло, свечи, стекло, ткани и т.д., не говоря уже о табаке и алкоголе. В результате повышенное налоговое бремя перекладывалось в основном на малоимущие слои населения, поскольку они становились основными плательщиками данных налогов. Одновременно с этим акцизное налогообложение не обходило стороной и более состоятельные слои населения. Акцизами стали облагаться такие предметы роскоши, как часы, шляпы, скаковые лошади и т.д. Вместе с тем введение указанных налогов не только не обеспечило необходимыми финансовыми ресурсами возросшие потребности в государственных расходах, но и вызвало недовольство практически всех слоев населения.

Первая попытка ввести вместо непопулярных акцизов на товары массового спроса относительно справедливое обложение налогом в зависимости от финансового состояния налогоплательщика была осуществлена в Англии в конце XVIII в. Но она оказалась неудачной. После окончания общеевропейской войны власти под давлением, прежде всего высших слоев общества вынуждены были отказаться от нового налога. Затем этот налог как временная мера был вновь восстановлен в 1842 г., но больше не был отменен благодаря постоянным усовершенствованиям порядка и условий его исчисления и уплаты. В других европейских странах данный налог был введен значительно позднее: в Германии – лишь в 1891 г., во Франции – в 1914 г. В Японии решение о введении личного подоходного налога было принято только в 1897 г., а в США – в 1913 г.

Впервые в истории России подоходный налог был установлен в начале 1916 г. и должен был быть введен в действие с 1917 г. Но

Февральская, а затем и Октябрьская революции отменили ранее принятые законы, и Закон о подоходном налоге от 06.04.1916 фактически не вступил в действие.

Однако идея о введении этого налога не была похоронена после революции, и в начале 1920-х гг. он стал одним из источников поступлений в доходную часть бюджета страны. Это был, пожалуй, единственный налог, который существовал в СССР, когда практически отсутствовала налоговая система. В годы советской власти подоходный налог не имел сколько-нибудь существенного фискального значения, поскольку основная масса поступлений в бюджеты всех уровней обеспечивалась за счет жестко регламентированных сумм отчислений от доходов предприятий и организаций.

Основы современного подоходного налогообложения физических лиц были заложены в России с принятием Закона РФ от 07.12.1991 № 1998-1 "О подоходном налоге с физических лиц" (далее – Закон о подоходном налоге). С введением этого Закона в действие с 1 января 1992 г. в России была создана принципиально иная, чем действовавшая до того в Советском Союзе, система подоходного обложения физических лиц.

Рубрика: Юриспруденция

Дата публикации: 07.06.2020 2020-06-07

Статья просмотрена: 56 раз

Библиографическое описание:

Лукьянов, К. Ю. К вопросу об истории развития института налоговой ставки как элемента налога на доходы физических лиц в Российской Федерации / К. Ю. Лукьянов. — Текст : непосредственный // Молодой ученый. — 2020. — № 23 (313). — С. 256-257. — URL: https://moluch.ru/archive/313/71286/ (дата обращения: 18.05.2021).

Институт налоговой ставки как элемента налога на доходы физических лиц в налоговом праве России — это совокупность налогово-правовых норм, регулирующих общественные отношения, связанные с установлением налоговой ставки налога на доходы физических лиц. Проследив изменения в законодательстве, связанном со взысканием налога с физических лиц, мы можем рассмотреть историю развития института налоговой ставки как элемента налога на доходы физических лиц в России.

Прообразом налога на доходы физических лиц в России на протяжении нескольких столетий являлась подушная подать, введенная Петром I в 1724 году [9, с. 117].

Подушной податью облагалось все мужское население сословий, которые являлись податными — крестьян, посадских людей, купцов.

В 1718 году был издан указ о производстве переписи населения для выявления количества податных людей. Перепись производилась для того, чтобы разделить сумму, необходимую для содержания российской армии, разделить на количество всех податных и исходя из этого установить размер подушной подати на каждого.

В целом, XVIII веке подушная подать составляла около 50 % всех доходов в бюджете государства.

Недоимка по подушной подати и отказы населения её платить привели к отмене подушной подати в Европейской России с 1887 года, в Сибири с 1899 года.

Как отмечает А. В. Толкушкин, «проблема введения подоходного налога в России обсуждалась с 80-х годов XIX века. На протяжении 35 лет введение подоходного налога в России активно дискутировалось, но в итоге рассматривалось как нереальное и нецелесообразное» [8, с. 40].

Подоходный налог в Российской империи впервые был введен в 1916 году. Причиной его введения было вступление России в Первую мировую войну в 1914 году, в связи с чем государству был необходим дополнительный доход; был установлен ряд чрезвычайных налогов, и в том числе, подоходный.

В апреле 1916 года был принят Закон о подоходном налоге и одноименное Положение, взимание которого должно было начаться с 1917 года. Был установлен личный принцип привлечения к налогообложению, то есть, налогообложению были подвергнуты все лица, имеющие источник дохода, а не только глава семьи.

В период Великой Отечественной войны был издан Указ Президиума ВС СССР от 30 апреля 1943 года «О подоходном налоге с населения». Согласно данному Указу, налогоплательщиками являются граждане СССР и иностранные граждане, которые имеют на территории СССР источник дохода.

В 1992 году России осуществила переход к рыночной экономике. Ввиду этого Верховным Советом РСФСР в 1991 году был принят закон «О подоходном налоге с физических лиц» [5].

С 1991 года по 2000 год в рассматриваемый нормативно-правовой акт вносились изменения более двадцати раз. Шкала ставок налогообложения изменялась девять раз, однако всегда оставалась прогрессивной. Минимальная ставка налога была установлена в размере 12 %, а максимальная ставка в разные годы была 30 % и 60 %.

В 2000 году была введена в действие Глава 23 Налогового кодекса Российской Федерации, концептуально изменившая систему налогообложения доходов физических лиц. Фактически, произошел переход к пропорциональной системе налогообложения вместо ранее действующей прогрессивной. Была введена единая минимальная ставка в размере 13 % для большей части доходов.

Следует предложить периодизацию, отражающую процесс развития института налоговой ставки как элемента налога на доходы физических лиц:

− I этап (1724–1887) — период взимания подушной подати, являющейся прообразом подоходного налога, однако по факту обладающей характером раскладочного сбора;

− II этап (1916–2000) — период существования прогрессивной системы налогообложения, особенностью которой являлось увеличение размера налога в зависимости от увеличения размера дохода;

− III этап (2000 — н.в.) — период существования пропорциональной системы налогообложения, особенностью которой является налогообложение по единой ставке вне зависимости от суммы дохода.

- Федеральный закон от 19.02.1993 № 4528–1 «О беженцах» (ред. от 26.07.2019) // Российская газета. 1997. № 26.

- Федеральный закон от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (ред. от 24.04.2020) // Собрание законодательства РФ. — 2002. № 30. — Ст. 3032.

- Федеральный закон от 25.12.2018 № 490-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Федеральный закон «О внесении изменений в часть первую и главу 25 части второй Налогового кодекса Российской Федерации (в части особенностей налогообложения международных холдинговых компаний)» // Собрание законодательства РФ. — 2018. № 53. — Ст. 8416.

- Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» // Собрание законодательства РФ. — 2020. № 14. — Ст. 2032.

- Закон РФ от 07.12.1991 № 1998–1 (утратил силу) «О подоходном налоге с физических лиц» // Российская газета.1992. № 59.

- Государственный бюджет СССР: Крат. стат. сб. / Министерство финансов СССР. — М.: Финансы и Статистика, 1965. 156 с.

- Сырых В. М. Теория государства и права: Учебник для вузов. 2002. 334 с.

- Толкушкин А. В. История налогов в России. — М.: Юристъ, 2001. 360 с.

- Ходский Л. В. Государственное хозяйство и финансовая наука. Основные принципы и особенности государственного хозяйства, и классификация государственных доходов // Публично-правовые исследования: электрон. журн. 2013. № 2. С. 117–156.

Читайте также: