Расчетно платежная ведомость ндфл

Опубликовано: 21.04.2024

Несмотря на бурное распространение пластиковых карт, многие компании все же выдают заработную плату наличными. Бухгалтер производит начисление и передает эту информацию в кассу организации, где кассир выдает деньги работникам. При этом составляется документ, называемый платежной ведомостью. В нем отражается информация о начисленной плате за труд, которая в отчетном периоде подлежит выдаче наличными денежными средствами.

Форма T-53

Для платежной ведомости разработана форма T-53, утвержденная постановлением Госкомстата РФ от 05.01.2004 № 1. С начала 2013 года этот бланк, как и многие другие, перестал быть обязательным — работодатели могут разработать собственные формы первичных документов. На практике же зачастую применяется унифицированная форма, поскольку она уже готова и отвечает всем требованиям закона и потребностям компаний.

Форму T-53 чаще всего применяют организации, где количество сотрудников исчисляется десятками и более. Она удобна тем, что позволяет упорядочить процесс выдачы заработной платы и исключает путаницу.

Этот небольшой бланк состоит из двух листов и отражает информацию о заработной плате каждого сотрудника, а также по организации или подразделению в целом. Рассмотрим, как следует его заполнять.

Первая страница

Первый лист является титульным — на нем отражается основная информация о работодателе, периоде выплаты заработной платы и ее общей сумме.

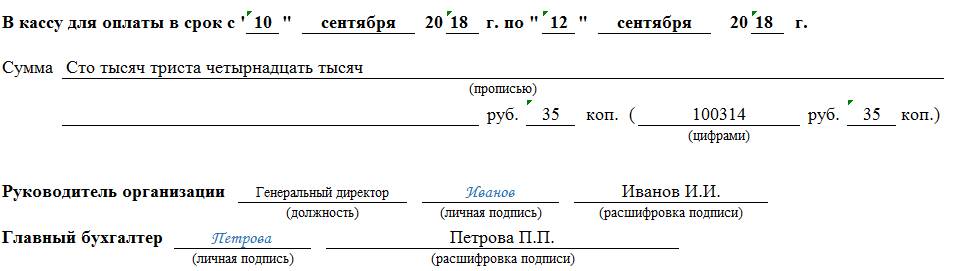

Платежная ведомость, первая страница

Здесь следует указать такие реквизиты:

- Наименование организации, а также структурного подразделения, если бланк заполняется только в отношении его сотрудников. Указывается согласно учредительным документам, можно добавить сокращенную форму.

- Код ОКПО. Номер присвоен Росстатом и содержится в информационном письме.

- Корреспондирующий счет. Обычно это счет 70 «Расчеты с персоналом по оплате труда».

- В кассу для оплаты в срок. Здесь следует указать две даты — текущую и крайнюю для произведения выплаты ЗП.

- Сумма. Указывается общая сумма, которая передается для выплаты заработной платы. Сумма пишется сначала прописью, а затем цифрами.

- Номер документа и дата его составления.

- Расчетный период. Это первый и последний дни периода, за который начислена заработная плата.

Также на первом листе ставятся подписи руководителя организации и главного бухгалтера, если он есть в организации.

Оборотная сторона

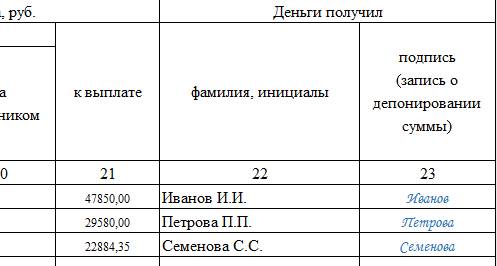

На второй странице формы содержится таблица с такой информацией:

- порядковый номер работника;

- табельный номер работника (по данным внутреннего учета);

- фамилия и инициалы;

- сумма заработной платы;

- графа для проставления подписи при получении денежных средств;

- графа для примечания (например, можно указать номер удостоверения личности).

Форма Т-53, вторая страница

Под таблицей дается итоговая информация по всей ведомости. Здесь нужно указать:

- количество листов формы;

- общую сумму, которая выплачена по ведомости — прописью и цифрами;

- общую сумму, которая депонирована (не выдана), также прописью и цифрами.

Далее указывается должность лица, выдавшего заработную плату, его фамилия и инициалы; это специалист должен поставить свою подпись. Тут же следует указать реквизиты расходного кассового ордера — его номер и дату. Последней строкой идет подпись бухгалтера, проверившего платежную ведомость, а также ставится дата.

После получения денег каждый работник ставит в соответствующей графе свою подпись. Если по какой-то причине причитающуюся сумму он не получил, в графе указывается «депонирована»и ставится подпись кассира.

Когда расчеты произведены, подсчитывается общая сумма выданной и депонированной заработной платы — именно она указывается на первом листе.

Как выплатить заработную плату

Работодатель обязан выплачивать заработную плату минимум дважды в месяц. Выплата может быть произведена:

- в безналичном порядке — путем перечисления денежных средств на банковскую карту или иной расчетный счет работника;

- наличными деньгами через кассу предприятия.

Порядок документального оформления безналичных переводов, как правило, регулируется договором, заключенным между банком и организацией. В случае выплаты зарплаты через кассу необходимо оформить один из трех документов:

- расчетно-платежную ведомость;

- платежную ведомость;

- расходно-кассовый ордер (возможно, если выплата производится одному сотруднику).

Если денежных средств в кассе недостаточно для выплаты зарплаты, то их необходимо получить с расчетного счета. Наличность для выдачи заработной платы может храниться в кассе не более пяти дней. В течение этого времени работник вправе обратиться в кассу организации за получением положенной ему зарплаты. После истечения пятидневного срока неполученная сотрудниками зарплата депонируется.

Какой использовать бланк документа

С 01.01.2013 организации вправе самостоятельно разрабатывать первичные учетные документы, в том числе и по выплате заработной платы. В первичных документах необходимо предусмотреть наличие всех обязательных реквизитов в соответствии с ч. 2 ст. 9 закона № 402-ФЗ.

Но многие компании продолжают применять формы, утвержденные Госкомстатом. Так Постановлением от 05.01.2004 № 1 утверждены формы:

- Т-49 «Расчетно-платежная ведомость»;

- Т-51 «Расчетная ведомость»;

- Т-53 «Платежная ведомость».

В случае если организацией применяется форма Т-49, формы Т-51 и Т-53 не составляются. Далее расскажем более подробно о том, каковы правила заполнения унифицированного бланка Т-49 (скачать бланк расчетно-платежной ведомости можно в конце статьи).

Правила заполнения формы Т-49

Заполнение документа возможно как в ручном режиме, так и в машинописной форме путем использования соответствующего программного обеспечения. Бланк Т-49 «Расчетно-платежная ведомость» составляется в одном экземпляре и хранится в бухгалтерии.

Расчет заработной платы производится отдельно по каждому сотруднику. Сведения об отработанном времени переносятся из табелей. Начисления рассчитываются исходя из отработанного времени или выработки сотрудника. Сведения о причитающихся начислениях заполняются на основе данных:

- трудовых договоров (оклад, надбавка за квалификацию);

- положения об оплате труда и премировании работников;

- приказов о премировании.

После этого производится расчет удержаний по каждому работнику и рассчитывается подлежащая выплате сумма. На титульном листе указывается итоговая сумма, подлежащая выплате всем работникам. Руководителем (или иным уполномоченным лицом) делается запись о передаче документа для произведения выплат через кассу.

После истечения срока выдачи зарплаты напротив фамилий сотрудников, не получивших заработную плату, делается отметка о депонировании. Итоговые сведения о выплаченных и депонированных суммах приводятся в конце документа. Там же делается отметка о номере и дате РКО, а также ставятся подписи кассира и бухгалтера, проверившего все записи.

Образец заполнения расчетно-платежной ведомости

Исходные данные о рабочих днях, окладах и иных выплатах сотрудников ООО «Компания» за август 2018 г.:

| Ф.И.О. | Отработано дней | Отпуск, дней | Оклад по трудовому договору | Премия по приказу | Отпускные |

|---|---|---|---|---|---|

| Иванов И.И. | 23 | 50 000 | 5000 | ||

| Петрова П.П. | 23 | 30 000 | 4000 | ||

| Семенова С.С. | 13 | 10 | 20 000 | 3000 | 12 000 |

По графику в августе 23 рабочих дня. Все сотрудники уплачивают НДФЛ по ставке 13 %, иных удержаний нет.

Заполним реквизиты документа.

Произведем начисление зарплаты и рассчитаем сумму налога к удержанию.

После расчета сумм к выплате директор компании должен сделать запись о передаче ведомости в кассу для выдачи денежных средств сотрудникам.

Получив причитающуюся заработную плату, каждый сотрудник напротив своей фамилии в соответствующей строке ставит подпись.

По окончании выдачи зарплаты в конце документа кассир сделает отметку о выплаченных суммах и поставит свою подпись. Так как все сотрудники получили зарплату, то запись о депонированных суммах не делается. После проверки бухгалтер также ставит свою подпись, подтверждающую, что все записи в расчетно-платежной ведомости верны

Как выплатить заработную плату

Работодатель обязан выплачивать заработную плату минимум дважды в месяц. Выплата может быть произведена:

- в безналичном порядке — путем перечисления денежных средств на банковскую карту или иной расчетный счет работника;

- наличными деньгами через кассу предприятия.

Порядок документального оформления безналичных переводов, как правило, регулируется договором, заключенным между банком и организацией. В случае выплаты зарплаты через кассу необходимо оформить один из трех документов:

- расчетно-платежную ведомость;

- платежную ведомость;

- расходно-кассовый ордер (возможно, если выплата производится одному сотруднику).

Если денежных средств в кассе недостаточно для выплаты зарплаты, то их необходимо получить с расчетного счета. Наличность для выдачи заработной платы может храниться в кассе не более пяти дней. В течение этого времени работник вправе обратиться в кассу организации за получением положенной ему зарплаты. После истечения пятидневного срока неполученная сотрудниками зарплата депонируется.

Достоинства и недостатки

Унифицированная форма Т-53 (платёжная ведомость) понятна и удобна в использовании. Бухгалтеру-расчётчику достаточно заполнить один документ на выплату средств любому количеству сотрудников. Это особенно удобно для предприятий с большой численностью.

По расчётной ведомости выдача заработной платы и других начислений может производиться в течение пяти дней, что удобно для предприятий со сменными графиками, при которых сотрудники работают не каждый день.

К недостаткам формы относится то, что информация по начисленным суммам становится доступной многим работникам. Право на конфиденциальность информации о заработной плате нарушается.

Не очень удобным можно считать то, что в форме Т-53 присутствует только итоговая сумма для получения на руки после вычета подоходного налога и других удержаний. Составляющие заработной платы (оклад, премия, оплата сверхурочных и другие возможные начисления и удержания) в этой ведомости не отражаются.

Какой использовать бланк документа

С 01.01.2013 организации вправе самостоятельно разрабатывать первичные учетные документы, в том числе и по выплате заработной платы. В первичных документах необходимо предусмотреть наличие всех обязательных реквизитов в соответствии с ч. 2 ст. 9 закона № 402-ФЗ.

Но многие компании продолжают применять формы, утвержденные Госкомстатом. Так Постановлением от 05.01.2004 № 1 утверждены формы:

- Т-49 «Расчетно-платежная ведомость»;

- Т-51 «Расчетная ведомость»;

- Т-53 «Платежная ведомость».

В случае если организацией применяется форма Т-49, формы Т-51 и Т-53 не составляются. Далее расскажем более подробно о том, каковы правила заполнения унифицированного бланка Т-49 ( расчетно-платежной ведомости можно в конце статьи).

Кто заполняет ведомость?

Ответственными лицами за ведение документа являются бухгалтер и кассир предприятия (организации) — люди, которые занимаются начислением и выдачей зарплаты работникам.

Бухгалтер подписывает предварительно заполненный бланк ведомости Т-49. После этого, данная операция должна быть отражена в отчетных документах. Бухгалтер заполняет титульный лист и таблицу и передает документ кассиру.

Перед выдачей денежных средств руководитель ставит свою подпись на документе. Кассир после выдачи денег передает ведомость в бухгалтерию. Бухгалтер вносит документ в специальный журнал. В случае отсутствия кассира в организации выдачей и заполнением ведомости занимается бухгалтер.

Правила заполнения формы Т-49

Заполнение документа возможно как в ручном режиме, так и в машинописной форме путем использования соответствующего программного обеспечения. Бланк Т-49 «Расчетно-платежная ведомость» составляется в одном экземпляре и хранится в бухгалтерии.

Расчет заработной платы производится отдельно по каждому сотруднику. Сведения об отработанном времени переносятся из табелей. Начисления рассчитываются исходя из отработанного времени или выработки сотрудника. Сведения о причитающихся начислениях заполняются на основе данных:

- трудовых договоров (оклад, надбавка за квалификацию);

- положения об оплате труда и премировании работников;

- приказов о премировании.

После этого производится расчет удержаний по каждому работнику и рассчитывается подлежащая выплате сумма. На титульном листе указывается итоговая сумма, подлежащая выплате всем работникам. Руководителем (или иным уполномоченным лицом) делается запись о передаче документа для произведения выплат через кассу.

После истечения срока выдачи зарплаты напротив фамилий сотрудников, не получивших заработную плату, делается отметка о депонировании. Итоговые сведения о выплаченных и депонированных суммах приводятся в конце документа. Там же делается отметка о номере и дате РКО, а также ставятся подписи кассира и бухгалтера, проверившего все записи.

![]()

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия.

Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2018). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

и образец заполнения формы Т-53

Так выглядит заполненный образец:

Образец заполнения расчетно-платежной ведомости

Исходные данные о рабочих днях, окладах и иных выплатах сотрудников ООО «Компания» за август 2021 г.:

| Ф.И.О. | Отработано дней | Отпуск, дней | Оклад по трудовому договору | Премия по приказу | Отпускные |

| Иванов И.И. | 23 | 50 000 | 5000 | ||

| Петрова П.П. | 23 | 30 000 | 4000 | ||

| Семенова С.С. | 13 | 10 | 20 000 | 3000 | 12 000 |

По графику в августе 23 рабочих дня. Все сотрудники уплачивают НДФЛ по ставке 13 %, иных удержаний нет.

Заполним реквизиты документа.

Произведем начисление зарплаты и рассчитаем сумму налога к удержанию.

После расчета сумм к выплате директор компании должен сделать запись о передаче ведомости в кассу для выдачи денежных средств сотрудникам.

Получив причитающуюся заработную плату, каждый сотрудник напротив своей фамилии в соответствующей строке ставит подпись.

По окончании выдачи зарплаты в конце документа кассир сделает отметку о выплаченных суммах и поставит свою подпись. Так как все сотрудники получили зарплату, то запись о депонированных суммах не делается. После проверки бухгалтер также ставит свою подпись, подтверждающую, что все записи в расчетно-платежной ведомости верны

Что если в ведомости обнаружены ошибки

Этот документ относится к первичным, а потому необходимо не допускать в нем исправления. Если на этапе оформления была допущена ошибка, то такой бланк уничтожается, и выписывается новый.

По правилам, кассир должен проверить наличие в документе ошибок перед тем, как начинать выдачу по нему. Если они будут обнаружены, то бланк необходимо вернуть назад в бухгалтерию.

Однако может сложиться ситуация, когда ошибка будет выявлена уже в процессе выдачи средств по документу. Соответственно, уничтожить бланк и собрать все необходимые подписи на новом уже будет невозможно.

В этой ситуации Необходимо аккуратно одной чертой зачеркнуть неверную информацию, а сверху надписать правильную. Зачеркивание нужно производить так, чтобы старые данные легко читались. Исправление своими подписями заверяют руководитель и главбух.

Правила оформления ведомости

Организации имеют право выбора: применять ли им унифицированную форму Т-49 или разработанный своими силами бланк документа (его надо зафиксировать в локальных нормативных актах). Но все же многие субъекты предпринимательской деятельности применяют унифицированную форму, так как она имеет удобную структуру.

Ведомость можно составлять в печатном и рукописном виде. Ее обязательно должны подписать:

- генеральный директор;

- главный бухгалтер;

- бухгалтер, составивший ведомость;

- кассир;

- работники, получающие зарплату.

Если некоторые сотрудники не получили зарплату по каким-либо причинам, в расчетной ведомости по форме Т-49 напротив их фамилий ставится о. В конце ведомости следует отобразить общую сумму депонированной зарплаты.

Как выплатить заработную плату

Работодатель обязан выплачивать заработную плату минимум дважды в месяц. Выплата может быть произведена:

- в безналичном порядке — путем перечисления денежных средств на банковскую карту или иной расчетный счет работника;

- наличными деньгами через кассу предприятия.

Порядок документального оформления безналичных переводов, как правило, регулируется договором, заключенным между банком и организацией. В случае выплаты зарплаты через кассу необходимо оформить один из трех документов:

- расчетно-платежную ведомость;

- платежную ведомость;

- расходно-кассовый ордер (возможно, если выплата производится одному сотруднику).

Если денежных средств в кассе недостаточно для выплаты зарплаты, то их необходимо получить с расчетного счета. Наличность для выдачи заработной платы может храниться в кассе не более пяти дней. В течение этого времени работник вправе обратиться в кассу организации за получением положенной ему зарплаты. После истечения пятидневного срока неполученная сотрудниками зарплата депонируется.

![]()

Как исправлять ошибки в ведомости?

Если кассир увидел в ведомости ошибку перед выдачей денег работникам из кассы, то он передает документ в бухгалтерию, где исправляют допущенную ошибку.

Если денежные средства уже были выданы сотрудникам, то неправильные данные следует аккуратно зачеркнуть и сверху указать правильные сведения. Все исправления должны заверяться кассиром, руководителем и бухгалтером. Не забывайте указывать дату внесенных изменений. При отсутствии соответствующих подписей, исправления в ведомости считаются недействительными.

Какой использовать бланк документа

С 01.01.2013 организации вправе самостоятельно разрабатывать первичные учетные документы, в том числе и по выплате заработной платы. В первичных документах необходимо предусмотреть наличие всех обязательных реквизитов в соответствии с ч. 2 ст. 9 закона № 402-ФЗ.

Но многие компании продолжают применять формы, утвержденные Госкомстатом. Так Постановлением от 05.01.2004 № 1 утверждены формы:

- Т-49 «Расчетно-платежная ведомость»;

- Т-51 «Расчетная ведомость»;

- Т-53 «Платежная ведомость».

В случае если организацией применяется форма Т-49, формы Т-51 и Т-53 не составляются. Далее расскажем более подробно о том, каковы правила заполнения унифицированного бланка Т-49 ( расчетно-платежной ведомости можно в конце статьи).

Кто заполняет ведомость

Форма платежной ведомости подготавливается в бухгалтерии работником расчетного отдела. Основанием для ее заполнения считается расчетная ведомость. Ее данные переносятся в платежную ведомость, а потом в установленные сроки передаются кассиру для осуществления выдачи.

Составлять эту ведомость может и другой бухгалтер или должностное лицо, в обязанности которого входит начисление зарплаты.

Для платежной ведомости Росстатом предусмотрена специальная форма Т-53. Фирмы могут использовать ее, либо применять разработанный самостоятельно бланк.

Использование специализированных программ позволяет формировать платежную ведомость в автоматическом режиме. То есть достаточно только произвести заполнение расчетной ведомости, платежная будет сформирована тут же. Выписывать ведомость нужно в единственном экземпляре.

Правила заполнения формы Т-49

Заполнение документа возможно как в ручном режиме, так и в машинописной форме путем использования соответствующего программного обеспечения. Бланк Т-49 «Расчетно-платежная ведомость» составляется в одном экземпляре и хранится в бухгалтерии.

Расчет заработной платы производится отдельно по каждому сотруднику. Сведения об отработанном времени переносятся из табелей. Начисления рассчитываются исходя из отработанного времени или выработки сотрудника. Сведения о причитающихся начислениях заполняются на основе данных:

- трудовых договоров (оклад, надбавка за квалификацию);

- положения об оплате труда и премировании работников;

- приказов о премировании.

После этого производится расчет удержаний по каждому работнику и рассчитывается подлежащая выплате сумма. На титульном листе указывается итоговая сумма, подлежащая выплате всем работникам. Руководителем (или иным уполномоченным лицом) делается запись о передаче документа для произведения выплат через кассу.

После истечения срока выдачи зарплаты напротив фамилий сотрудников, не получивших заработную плату, делается отметка о депонировании. Итоговые сведения о выплаченных и депонированных суммах приводятся в конце документа. Там же делается отметка о номере и дате РКО, а также ставятся подписи кассира и бухгалтера, проверившего все записи.

Ошибки при заполнении

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Образец заполнения расчетно-платежной ведомости

Исходные данные о рабочих днях, окладах и иных выплатах сотрудников ООО «Компания» за август 2021 г.:

| Ф.И.О. | Отработано дней | Отпуск, дней | Оклад по трудовому договору | Премия по приказу | Отпускные |

| Иванов И.И. | 23 | 50 000 | 5000 | ||

| Петрова П.П. | 23 | 30 000 | 4000 | ||

| Семенова С.С. | 13 | 10 | 20 000 | 3000 | 12 000 |

По графику в августе 23 рабочих дня. Все сотрудники уплачивают НДФЛ по ставке 13 %, иных удержаний нет.

Заполним реквизиты документа.

Произведем начисление зарплаты и рассчитаем сумму налога к удержанию.

После расчета сумм к выплате директор компании должен сделать запись о передаче ведомости в кассу для выдачи денежных средств сотрудникам.

Получив причитающуюся заработную плату, каждый сотрудник напротив своей фамилии в соответствующей строке ставит подпись.

По окончании выдачи зарплаты в конце документа кассир сделает отметку о выплаченных суммах и поставит свою подпись. Так как все сотрудники получили зарплату, то запись о депонированных суммах не делается. После проверки бухгалтер также ставит свою подпись, подтверждающую, что все записи в расчетно-платежной ведомости верны

Расчетная ведомость по зарплате

Унифицированная форма бланка утверждена Приказом Минфина РФ № 52. Имеет специальный код по ОКУД 0504402.

![]()

Форма составляется ежемесячно, содержит информацию обо всех начислениях в пользу работников за расчетный месяц. В образце расчетной ведомости по зарплате отражается не только должностной оклад, исчисленный исходя из фактически отработанного времени, но и все доплаты, компенсации и выплаты, положенные в качестве вознаграждений за труд. Например, премиальные, доплаты за ночные, оплата совмещений и прочие виды выплат.

Для начисления заработной платы и отражения ее в РВ используют данные следующих бухгалтерских документов:

- Приказы руководства (о зачислении, увольнении, переводе, отпусках, замещениях и прочем).

- Табели учета рабочего времени.

- Тарифные ставки, должностные оклады, ЕТС согласно штатному расписанию.

- Больничные листки, справки из медицинских учреждений, записки-расчеты на предоставление отпусков или при увольнении.

- Иные аналогичные документы.

Если говорить простыми словами, РВ используется для начисления заработной платы. Бухгалтер отражает суммы, причитающиеся конкретному работнику в расчетном периоде, за фактически отработанное время с учетом должностного оклада или тарифной ставки.

Как заполнить ведомость?

В верхней части платежной ведомости по форме Т-49 указывают такие сведения:

- наименование юрлица;

- наименование структурного подразделения, по которому была начислена зарплата (цех, отдел и т.п.);

- код ОКПО;

- дату заполнения;

- общую сумму денежных средств;

- срок выдачи;

- период, за который выдается заработная плата;

- Ф.И.О. и подписи главного бухгалтера и руководителя.

В нижней части листа расположена таблица, в ней указывают:

- 1-й столбец – порядковый номер записи;

- 2-й – табельный номер сотрудника;

- 3-й – должность сотрудника в соответствии со штатным расписанием;

- 4-й – тарифная ставка или оклад, руб.;

- с 5-го по 7-й столбец – количество отработанных дней или часов (в том числе по выходным и праздничным дням).

Столбцы с 8-го по 14-й отображают суммы, которые были начислены каждому сотруднику за отчетный период, например:

- 8-й – оплата за отработанные дни;

- 9-й – начисленная премия;

- 10-й – оплата больничного листа;

- с 11-го по 13-й столбец – другие выплаты;

- 14-й столбец – общая сумма начислений.

С 15-го по 18-й — удержанные и зачтенные суммы (аванс, налог на доходы и пр.).

В 19-м столбце отображают сумму задолженности по зарплате, которая числится за организацией, в 20-м – размер задолженности за работником.

В 21-й столбец вписывают сумму, которую сотрудник должен получить на руки.

В 22-м указывают фамилии и инициалы всех сотрудников, которые будут получать зарплату, в столбце 23 сотрудники ставят свои подписи, подтверждая тем самым факт получения денежных средств.

Под таблицей надо указать:

- должность и Ф.И.О. сотрудника, который произвел выплаты;

- № и дату РКО, составленного к ведомости;

- выплаченную и депонированную сумму;

- Ф.И.О. и подпись бухгалтера.

Ведомости должны храниться в организации не менее 5 лет после окончания отчетного года (при отсутствии лицевых счетов – 75 лет), их следует подшить в отдельную папку в строгой последовательности. формы Т-49 можно ниже.

Порядок заполнения

В организации лицом, ответственным за заполнение и ведение указанных ведомостей, может быть кассир, а при его отсутствии допускается возложение указанных полномочий на бухгалтера.

Основными источниками по заполнению указанного документа являются:

- Табель выходов и посещения.

- Приказы, на основании которых можно извлечь информацию о размере заработной платы, суммах поощрений или удержаний.

- Штатное расписание.

- Информация об отпусках.

- Личные карточки сотрудников.

- Больничные листы.

- Прочие документы.

Составляется этот документ в единичном экземпляре. Допускается его заполнение как от руки, так и в печатной форме, путём набора текста на компьютере. После того как ведомость была составлена, её нужно подписать у руководителя.

Поскольку расчётно-платёжная ведомость считается обязательным бухгалтерским документом, Налоговым кодексом РФ и ФЗ от 06.12.2011 «О бухгалтерском учёте» срок её хранения определён 5 лет.

Иная классификация ведомостей

В некоторых бухгалтерских классификаторах ведомости принято делить по форме ОКУД: 0301009, 0504401.

Расчётно-платёжная ведомость, форма 0301009 по ОКУД, – это тот же самый документ по форме Т-49. Используется он на предприятиях любой формы собственности, за исключением государственных и муниципальных. Допустимо использование этой ведомости и индивидуальными предпринимателями.

Ведомость 0504401 по ОКУД используется при расчёте с сотрудниками, трудящимися на государственных предприятиях. И в отличие от ведомости, используемой на предприятиях иной формы собственности, этот документ не содержит в себе информацию, указывающую размер оклада и количество времени, которое отработал сотрудник. Хотя его источники заполнения остаются теми же.

Но при этом некоторые документы, установленные для государственных органов, существенно отличаются от тех, что применяются на предприятиях частной формы собственности.

Оформление начисления зарплаты сотрудникам может производиться в компании несколькими документами, к которым относятся табель форма Т-12 , расчетная ведомость Т-51 и расчетно платежная ведомость т 49. Выбор в пользу того или иного документа производится исходя из существующих потребностей и возможностей фирмы.

Порядок применения ведомости

Расчетно платежная ведомость в компании используется одновременно для проведения начисления оплаты труда и оформления ее выдачи. Она не содержит как в форме Т-12 подневной расшифровки времени работы, но, с другой стороны, она объединяет в себе расчетную и платежную ведомости.

Это значительно облегчает документооборот и позволяет быстро сверить при необходимости начисления, выплаты и оставшуюся задолженность фирмы перед работниками или, наоборот.

Эта зарплатная ведомость имеет утвержденный Госстатом бланк форма Т-49. Каждая организация может в своей деятельности использовать либо ее, либо разработанный на ее основе с учетом особенностей своей работы документ.

Расчетно-платежную ведомость целесообразно использовать на малых предприятиях, где штат работников незначителен. В противном случае рекомендуется применять отдельно расчетную и платежные ведомости.

В настоящее время в связи с развитием использования зарплатных проектов в обслуживающих банках (карт-счетов работников), применение этого документа становится все более неактуальным. На его смену приходят расчетные ведомости и реестры на перечисления зарплаты.

Специализированные программы по бухгалтерскому учету содержат все стандартизированные бланки по оплате труда, в том числе и эту ведомость.

Для ее заполнения используются сведения из утвержденного и проверенного табеля отработанного времени, а также штатного расписания компании. Информацию о начислении больничных, отпусков и других составляющих зарплаты бухгалтер вносит общими суммами по каждому человеку из других специализированных расчетов, которые прикладываются к расчетно-платежной ведомости в дальнейшем в качестве приложения.

В этом же документе производится расчет причитающего к уплате в бюджет НДФЛ по работникам.

После произведения всех начислений и осуществления удержаний, в документе определяется сумма на руки, которую каждый работник должен получить.

Образец заполнения расчетно платежной ведомости

[us_single_image image=”746″ size=”medium” align=”right” lightbox=”1″ animate=”fade” animate_delay=””] Составление ведомости начинается с шапки. В ней нужно указать полное наименование фирмы, ее код по классификатору ОКПО. Если в документе производится расчет зарплаты только для сотрудников определенного подразделения, то его название необходимо вписать строкой ниже. В противном случае здесь нужно поставить прочерк.

После этого надо указать период времени, за который осуществлялась выплата зарплаты. Согласно установленным нормам этот срок не должен быть больше 3 дней.

Ниже прописью записывается сумма денег всего к выдаче по ведомости.

Документ визирует директор и главный бухгалтер с указанием их Ф.И.О., и проставляют дату утверждения.

Справа от названия документа записывается его дата составления, порядковый номер, указывается период, за который выполнен расчет.

После этого начинается заполнение таблицы, с указанием сумм начислений и выдачи. Каждому работнику отводится одна строка.

В первую очередь проставляется номер строки по порядку, записываются табельный номер сотрудника, его должность, тарифная ставка или оклад. Эти данные берутся из соответствующих разделов личной карточки.

После этого заполняется блок «Отработано дней», графы 5-7 . В них нужно указать количество выработанных за период рабочих, праздничных и выходных. Информация об этом переносятся из табеля учета отработанного времени.

В блоке «Начислено» в графах 8-13 записываются начисленные суммы за проделанную работу согласно видам оплат — повременно, премии, больничные, отпускные, командировочные и т. д. В графе 14 ставится общая сумма начисленной зарплаты.

В г рафах «Удержано и зачтено» указываются суммы, которые были удержаны с работника — подоходный налог, авансы, алименты и т.д. Они заносятся в графы 15-18 отдельно по каждому удержанию.

В блоке «Сумма» графы 19-21 подводятся общие итоги расчета. Здесь нужно указать задолженности организации и работника (если они есть) на момент расчета зарплаты и записать итоговую сумму к выдаче на руки.

Блок «Деньги получил» заполняет работник при получении зарплаты. В графе 22 он проставляет свои фамилию и инициалы, а в графе 23 расписывается. Если по какой-либо причине деньги не были выданы сотруднику, то здесь тогда ставится отметка о депонировании.

Читайте также: