Образец ндфл в 2021

Опубликовано: 29.04.2024

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- за 2020 год — не позднее 01.03.2021;

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

- 2‑НДФЛ — до 1 апреля во всех налоговых

- 6‑НДФЛ в 2021 году

- Стандартные налоговые вычеты по НДФЛ

- Как в 2‑НДФЛ отражать зарплату за декабрь, выданную в январе?

- Как заполнить 2‑НДФЛ в 2021 году

Справочная / Отчётность и налоги за сотрудников

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

• Порядок заполнения 6-НДФЛ.

• 6-НДФЛ за первый квартал 2021.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

![]()

![]()

Начиная с данных за 2021 г., в составе нового 6-НДФЛ налоговые агенты будут подавать и сведения о доходах каждого физлица, а также сообщать в налоговую инспекцию о невозможности удержать НДФЛ.

Объединение расчета 6-НДФЛ с бывшей справкой 2-НДФЛ – давно ожидаемое новшество. Для этого, помимо титульного листа и основных разделов, в годовом расчете будет заполняться Приложение N 1 и приложение к нему. Ежеквартально представлять такие данные, как этого опасались, не придётся. Сами данные, которые необходимо указывать в новом Приложении вместо справки 2-НДФЛ, поменялись незначительно.

Новый расчет 6-НДФЛ будет применяться, начиная с отчетности за I квартал 2021 г. Это означает, что расчет за 2020 г. сдаётся по старой форме. Также в прежнем порядке в 2021 г. за 2020 г. подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

Сроки сдачи 6-НДФЛ в 2021 году будут следующие:

- за 2020 г. – до 01.03.2021;

- I квартал 2021 г. – до 30.04.2021;

- полугодие 2021 г. – до 02.08.2021;

- 9 месяцев 2021 г. – до 01.11.2021;

- 2021 г. – до 01.03.2022.

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать "0".

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- "Отчетный период (код)" вместо "Период представления (код)";

- "Календарный год" вместо "Налоговый период (год)".

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 - обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

- общая сумма НДФЛ, удержанная в течение отчетного периода, указывается в поле 160 разд. 2;

- налог, удержанный за последние три месяца отчетного периода, отражается в поле 020 разд. 1.

Старший экономист-консультант «Что делать Консалт»

С 1 января 2021 года утверждена повышенная ставка НДФЛ – 15 % в отношении доходов свыше 5 миллионов рублей. В статье Оксаны Смолановой вы узнаете об особенностях применения прогрессивной ставки НДФЛ, которые необходимо учитывать налоговым агентам.

Определение налоговой базы

Федеральным законом от 23.11.2020 № 372-ФЗ введены в НК РФ понятия «основная налоговая база» и «совокупность налоговых баз».

Совокупность налоговых баз – это сумма налоговых баз, которые указаны в пункте 2.1 статьи 210 НК РФ . Для налоговых резидентов РФ в неё входят доходы:

- от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

- в виде выигрышей участников азартных игр и лотерей;

- по операциям с ценными бумагами и производными финансовыми инструментами;

- по операциям РЕПО, предметом которых являются ценные бумаги;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли КИК;

- иные доходы, которые считаются основной налоговой базой ( пп. 9 п. 2.1 ст. 210 НК РФ ).

К основной налоговой базой относятся следующие виды доходов: зарплата, отпускные, больничные, матпомощь, вознаграждение по ГПД и другие доходы, выплачиваемые работникам.

Пороговое значение и прогрессивную ставку НДФЛ необходимо применять в отношении совокупности баз.

Наряду с этим, в соответствии с абзацем 4 пункта 1 статьи 224 НК РФ , прогрессивная шкала не применяется к следующим доходам:

1) облагаемым по ставке 13 % доходам ( п. 1.1 ст. 224 НК РФ ):

- от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нём;

- в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения;

- подлежащим налогообложению доходам, полученным в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению;

2) облагаемым по ставке 35 % согласно пункту 2 статьи 224 НК РФ ;

3) облагаемым по ставке 9 % согласно пункту 5 статьи 224 НК РФ ;

4) облагаемым по ставке 30 % согласно пункту 6 статьи 224 НК РФ .

Вышеперечисленные доходы не учитываются при расчёте порогового значения 5 миллионов рублей.

Порядок применения ставки НДФЛ 15 %

Ставка НДФЛ 15 % применяется, когда доходы физлица, облагаемые по ставке 13 % и уменьшенные на вычеты, превысят 5 миллионов рублей. Налоговые вычеты применяются в прежнем порядке ( ст. 210 , п. п. 1, 1.4 ст. 225 НК РФ).

Если налоговая база с начала года превысит 5 миллионов рублей, то НДФЛ определяется следующим образом:

650000 руб. (5 млн руб. x 13 %) + 15 % с разницы между общей суммой доходов и 5 млн руб.

В случае если на момент уплаты НДФЛ в бюджет порог не превышен, то налоговый агент перечисляет сумму без особенностей. А если налог оказался больше, то следует отдельно уплатить:

- налог в части, которая меньше или равна 650000 рублей;

- налог, сумма которого больше 650000 рублей и который относится к части базы свыше 5 миллионов рублей.

Переходный период в 2021-2022 гг.

Пунктом 3 статьи 2 Закона от 23.11.2020 № 372-ФЗ в период до 2023 года при расчёте НДФЛ с доходов резидентов лимит 5 миллионов рублей и прогрессивную шкалу ставок необходимо применять отдельно к каждой налоговой базе. С 2023 года при расчёте НДФЛ повышенная ставка уже будет определяться к совокупности налоговых баз, за исключением доходов от долевого участия в виде дивидендов.

Морозов Дмитрий Александрович, советник государственной гражданской службы РФ 1 класса, разъясняет : «Установленная в Законе № 372-ФЗ возможность применения повышенной ставки НДФЛ (15 %) в отношении каждой налоговой базы, а не совокупности всех баз применяется исключительно к порядку исчисления и уплаты НДФЛ налоговыми агентами. В 2021 и 2022 годах они должны сравнивать каждую из указанных налоговых баз с лимитом 5 миллионов рублей (к примеру, отдельно зарплату и отдельно дивиденды), а НДФЛ считать по повышенной ставке, только если какая-либо из них превысит этот лимит».

Если же по итогам года у конкретного работника сумма девяти налоговых баз, для которых предусмотрено применение ставки 15 %, в совокупности превысит 5 миллионов рублей (пусть даже все такие доходы получены у одного налогового агента), то налоговый орган пересчитает НДФЛ по повышенной ставке и направит физическому лицу уведомление на уплату налога. Ведь общий порядок расчёта НДФЛ, закреплённый в Налоговом кодексе, применяется начиная с 01.01.2021.

Если в 2021 году физлицо получает доход от нескольких налоговых агентов — от каждого в пределах 5 миллионов рублей, но в сумме получится более 5 миллионов рублей, то НДФЛ с суммы превышения совокупной налоговой базы над 5 миллионами рублей уплачивается таким физическим лицом самостоятельно до 1 декабря 2022 года на основании направленного налоговым органом налогового уведомления об уплате налога ( п. 6 ст. 228 НК РФ ). Сумма НДФЛ с налоговой базы в пределах 5 миллионов рублей исчисляется, удерживается и перечисляется в бюджет каждым из налоговых агентов, исходя из выплачиваемых им сумм дохода.

Рассмотрим пример. Сотрудник получает зарплату 2 миллиона рублей в месяц. В январе и феврале 2021 года налоговый агент удержит НДФЛ по 260000 рублей (2 млн руб. × 13 %). В марте доход превысил 5 миллионов рублей. Соответственно, налоговый агент применит прогрессивную шкалу ставок и удержит НДФЛ:

- 130 тыс. руб. (1 млн руб. × 13 %) – по ставке 13 % с части зарплаты за март в пределах дохода в 5 миллионов рублей, рассчитанного с начала года;

- 150 000 руб. (1 млн руб. × 15 %) – налог по повышенной ставке 15 % с части зарплаты за март, которая превысила доход в 5 миллионов рублей с начала года.

Начиная с зарплаты за апрель и последующие месяцы налоговый агент удержит НДФЛ по повышенной ставке 15 %. НДФЛ с зарплаты за апрель составит 300000 рублей (2 млн руб. × 15 %).

Если налоговый агент ошибётся с расчётом налога по комбинированной ставке (650000 руб. плюс 15 % с превышения пороговой величины доходов), то за первый квартал 2021 года его не будут штрафовать и начислять пени. Для этого налоговый агент должен самостоятельно перечислить в бюджет недостающие суммы до 1 июля следующего года.

НДФЛ и дивиденды

Налоговую базу по дивидендам нужно как до 2023 года, так и после определять отдельно и к ней применять прогрессивную шкалу ставок ( п. 3 ст. 214 НК РФ ).

Например, при выплате работнику зарплаты 4 миллионов рублей и дивидендов 1,5 миллиона рублей считайте НДФЛ по 13 % отдельно с зарплаты — 520000 рублей (4 млн руб. x 13 %), отдельно с дивидендов — 195000 рублей (1,5 млн руб. x 13 %). Неважно, что суммарно доходы больше 5 миллионов рублей (пример рассмотрен в типовой ситуации по НДФЛ, «Главная книга» ).

НДФЛ с доходов нерезидентов

Ставка НДФЛ для доходов нерезидентов по-прежнему составляет 30 %. Сохранились и ставки 15 % и 5 % для отдельных видов доходов ( п. 3 ст. 224 НК РФ ). Прогрессивное налогообложение по ним не применяется. Однако доходы нерезидентов, которые раньше облагались по ставке 13 %, теперь облагаются по прогрессивной шкале ( п. 3.1 ст. 224 НК РФ ). К таким доходам относятся:

- доходы высококвалифицированных специалистов (в общем случае с зарплатой свыше 2 миллионов рублей в год);

- доходы иностранцев, работающих по патенту;

- доходы переселенцев в рамках госпрограммы;

- доходы иностранцев, имеющих статус беженцев или получивших временное убежище;

- доходы экипажей судов, плавающих под российским флагом.

К вышеперечисленным доходам нерезидентов, не превышающим в совокупности 5 миллионов рублей в год, применяется ставка НДФЛ 13 %; с суммы, превышающей 5 миллионов рублей — 15 %.

Прогрессивная ставка НДФЛ в отчётности по НДФЛ

Налоговые агенты, которые выплачивали физическим лицам доходы, облагаемые по разным ставкам, разделы 1 и 2 расчёта 6-НДФЛ обязаны заполнить для каждой из ставок налога ( п. 4.2 Порядка, утверждённого Приказом ФНС России от 15.10.2020 № ЕД-7-11/753 ). При выплате доходов свыше 5 миллионов рублец нужно заполнить разделы 1 и 2 отдельно:

- для доходов до 5 миллионов рублей включительно и налога с них по ставке 13 %;

- доходов сверх 5 миллионов рублей и налога с них по ставке 15 %.

Приказом Минфина России от 12.10.2020 № 236н для НДФЛ в части суммы налога, превышающей 650000 рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, установлен отдельный КБК — 000 101 02080 01 0000 110.

Кроме того, разъяснение порядка заполнения расчёта по новой форме 6-НДФЛ (с примерами) в отношении доходов, облагаемых по повышенной налоговой ставке, содержится в Письме ФНС России от 01.12.2020 № БС-4-11/19702@ .

Таким образом, порядок расчёта, уплаты и заполнения отчётности по НДФЛ имеет ряд особенностей и нюансов, которые необходимо учитывать налоговым агентам начиная с 2021 года.

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например, банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, а новая форма 2-НДФЛ за 2021 год для выдачи на руки налогоплательщикам утверждена приказом ФНС № ЕД-7-11/753@ от 15.10.2020 и носит название «Справка о доходах и суммах налога физического лица». Но функционал документа, его назначение и требования к его выдаче не изменились.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

Генеральному директору ООО «PPT.RU»

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения по 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

Как выглядит справка 2-НДФЛ в 2021 году

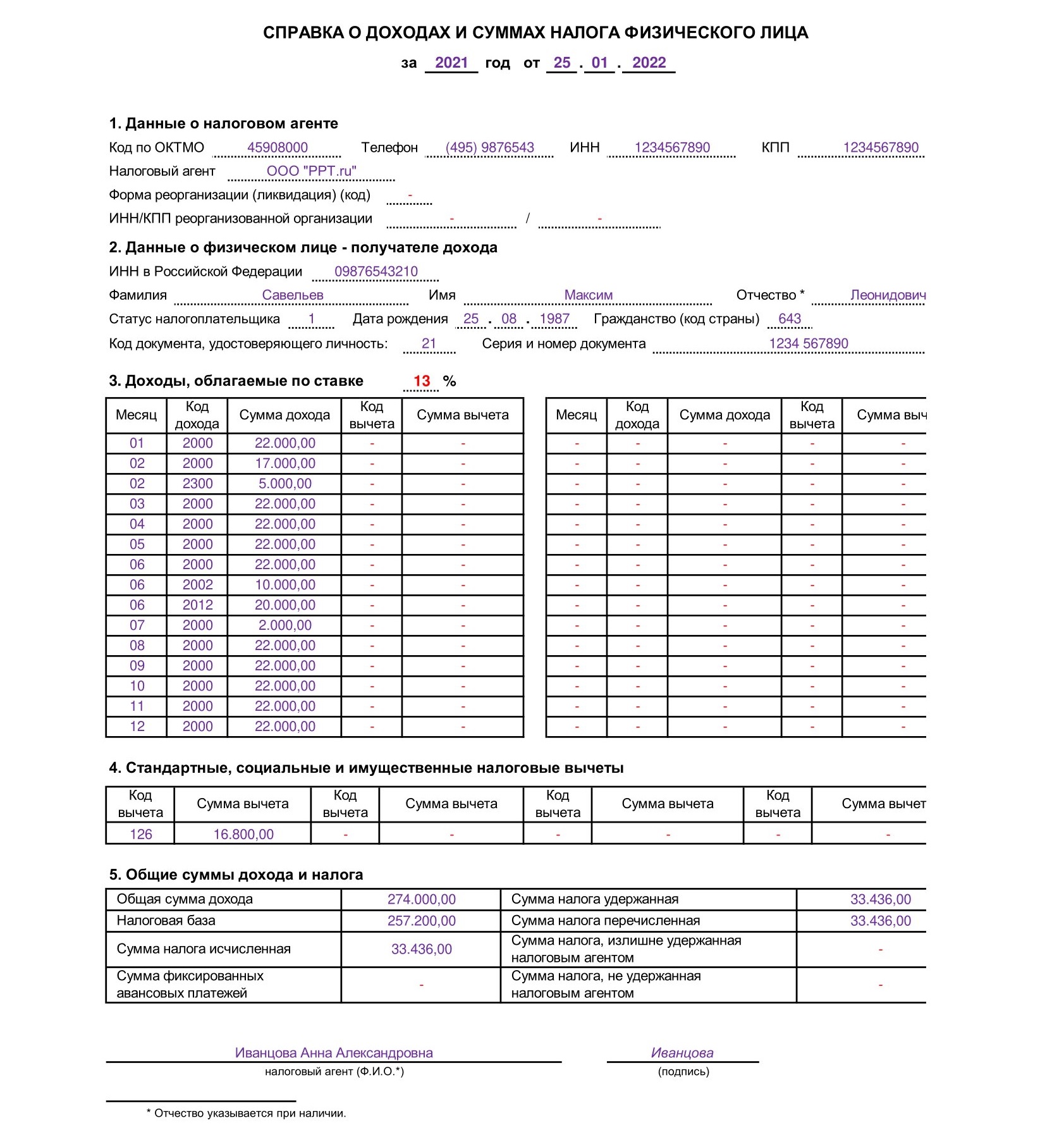

Для выдачи работникам в 2021 году действует отдельная справка о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения справки по новой форме:

Алгоритм заполнения документа:

- Указать период и дату выдачи справки.

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если при заполнении формы налоговый агент допустил ошибку, он сдает уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Читайте также: