Декларация 3 ндфл отклонена в личном кабинете что делать

Опубликовано: 02.05.2024

Налог на доход физических лиц (НДФЛ) уплачивает каждый работающий гражданин РФ. И в большинстве случаев это происходит автоматически — НДФЛ удерживается с зарплаты. Кстати, в налоговом бюджете на НДФЛ приходится более 30%. Однако есть определенные ситуации, в которых физлица сами исчисляют и уплачивают этот налог. Такое бывает, например, когда у человека появляются деньги от сдачи в аренду имущества или продажи недвижимости, которая находилась в собственности менее определенного срока. Или, случается, что какой-либо счастливчик выигрывает приз в лотерею либо получает в дар имущество от дальних родственников, а также из-за границы. В таких ситуациях физлица представляют в налоговую инспекцию декларацию 3-НДФЛ по месту регистрации и уплачивают налог с полученного дохода.

Кроме того, декларируют доход по форме 3-НДФЛ и платят налог индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО), а именно:

— ИП ведут деятельность на ОСНО в течение всего года;

— совмещали в 2020-м ЕНВД и ОСНО;

— работают на каком-либо спецрежиме некоторый отрезок времени и в этом же году переходят на ОСНО;

— находятся на ОСНО, но никакую деятельность не ведут — обязаны представить нулевую декларацию.

И также уплачивают налог на доход физических лиц нотариусы, адвокаты и резиденты, получающие денежные выплаты из-за рубежа Они представляют все ту же форму 3-НДФЛ.

Все вышеперечисленные категории обязаны уплачивать НДФЛ самостоятельно и отчитываться по нему перед Федеральной налоговой службой. Но вместе с тем есть налогоплательщики, которые подают форму 3-НДФЛ добровольно с целью вернуть часть уплаченного налога на доходы физических лиц. В этом случае физлица при заполнении декларации заявляют имущественные, социальные или стандартные вычеты в связи с покупкой жилья, расходами на обучение или лечение.

Когда необходимо подавать отчетность 3-НДФЛ и уплачивать налог

Физлица, с чьих доходов НДФЛ не удержан налоговыми агентами, иностранцы, работающие в России по патенту, а также ИП на ОСНО, нотариусы, адвокаты и другие частнопрактикующие лица обязаны подать в ИФНС налоговую декларацию 3-НДФЛ не позднее 30 апреля и уплатить налог до 15 июля включительно. В том случае, если крайняя дата выпадает на выходной или праздничный дни, обязанность по уплате переносится на ближайший рабочий день. В 2021 году 15 июля приходится на пятницу. Совершенно отдельное правило распространяется на индивидуальных предпринимателей и частнопрактикующих лиц, прекративших свой бизнес. Эти представители должны подать декларацию в ИФНС в течение пяти дней с момента окончания деятельности.

Для граждан, намеренных получить имущественный, социальный или другой вычет, жесткий срок подачи декларации за 2020-й не установлен. Это можно сделать в течение всего следующего года и даже позднее.

Что будет, если декларация 3-НДФЛ представлена с опозданием

Налогоплательщик, не успевший вовремя подать в ИФНС декларацию, может быть оштрафован. Размер штрафа составляет 5% от неуплаченной суммы налога за каждый месяц просрочки (как полный, так и неполный). Он может достигать максимум 30% от суммы налога и минимум 1 000 рублей. Минимальный штраф может получить, например ИП, не представивший нулевую декларацию, которую он обязан заполнять даже при отсутствии деятельности. Но размер штрафных санкций увеличивается вдвое, если плательщик нарушает срок подачи декларации повторно. В этом случае он уплачивает 10% от исчисленной суммы НДФЛ за каждый месяц, но не более 60% при том, что минимальный штраф составляет 2 000 рублей. Все зависит от ситуации. Есть и более жесткие санкции. Например, не поданная в ИФНС форма 3-НДФЛ при продаже имущества может повлечь за собой вызов получателя дохода на комиссию по легализации налоговой базы. Об этом говорится в письме ФНС от 25.07.2017 № ЕД-4-15/14490. И даже предусмотрена уголовная ответственность. Она наступает по статье 198 УК за отказ от декларирования по форме 3-НДФЛ и уплаты налога в крупном и особо крупном размере.

Однако нормами НК РФ предусмотрены и смягчающие обстоятельства, которые уменьшают денежное взыскание с правонарушителя:

— декларация не подана в срок впервые;

— отправлению формы помешали какие-либо материальные, технические, личные или служебные проблемы;

— инвалидность налогоплательщика;

— признание вины;

— немедленное заполнение формы 3-НДФЛ и представление в налоговую инспекцию.

В этом случае налогоплательщик вправе подать в ИФНС заявление, в котором он оправдывает несвоевременную сдачу отчетности и документы, подтверждающие смягчающие обстоятельства.

Подавать 3-НДФЛ в 2021 году нужно по новой форме

Форма 3-НДФЛ обновлена в соответствии с Приказом ФНС России от 28.08.2020 № ЕД-7-11/615. Он вступает в силу 1 января 2021 года, а значит, с этой даты используется новая форма. С документом и образцом нового бланка можно ознакомиться здесь. Его структура по сути не отличается от прежней. Но, тем не менее, в ней есть важные изменения. Появилось Приложение к Разделу 1 «Заявление о зачете (возврате) излишне уплаченного НДФЛ». Это очень удобное нововведение — все сведения в одной декларации. Отдельно заявление заполнять не нужно. Изменился сам Раздел 1. Он стал включать два подраздела. Один из них предназначен для декларирования налога для уплаты или возврата в соответствии с нормами пункта 7 статьи 227 НК РФ, другой посвящен налогу по остальным основаниям.

Кроме того, в декларации 3-НДФЛ появилась еще одна страница «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ». Ее надлежит заполнять индивидуальным предпринимателям, нотариусам, адвокатам и другим частнопрактикующим лицам. Они должны здесь указывать доходы, учитываемые вычеты, налоговую базу для авансов и рассчитанные суммы авансовых платежей. А также обновлены штрих-коды страниц декларации. Подать форму 3-НДФЛ нужно в налоговую инспекцию по месту регистрации. И сделать это можно как на бумаге, так и в электронном виде через личный кабинет на сайте ФНС, а также «Госуслуги».

Изменения по вычетам в следующем году

Постановлением Правительства РФ от 08.04.2020 № 458 расширены перечни медицинских услуг, оплата которых может быть включена в социальный налоговый вычет. В частности, дополнен список дорогостоящих услуг по ортопедическому лечению пациентов с врожденными или приобретенными дефектами зубов, по лечению бесплодия и другому. Кроме того, вычет теперь можно будет заявить и на стоимость медицинской эвакуации.

Изменения пока не коснулись имущественного вычета. В 2021 году его также можно будет заявить при покупке жилья в размере 2 000 000 рублей, при выплате процентов по ипотеке — 3 000 000 рублей. Останется прежним и лимит инвестиционного вычета — 400 000 рублей.

Процедуру получения вычетов по НДФЛ хотят упростить

Механизм получения налогового вычета в 2021 году обязывает подавать в налоговую инспекцию декларацию вместе с подтверждающими документами. Декларация, как мы уже сказали, обновлена: заявление — не отдельный документ, а часть формы 3-НДФЛ. Но, тем не менее, подготовлен законопроект, упрощающий и ускоряющий процедуру. В нем рассматривается подача заявления на вычет по НДФЛ через личный кабинет на сайте Федеральной налоговой службы без всякой декларации. На проверку оснований на вычет законопроект отводит тридцать дней вместо сегодня действующих трех месяцев. ИФНС оставляет за собой право продлить этот срок в случае нарушений. В течение 3-х рабочих дней по окончании проверки выносится решение, а поручение на возврат денег передается казначейству в течение 10 рабочих дней. И еще пять отводится на перечисление денег заявителю. Таким образом, с момента подачи заявления проходит приблизительно два месяца.

Предполагается, что налоговые органы будут обладать всей информацией о доходах и удержанном у заявителя налоге. Эти сведения представит им работодатель в форме 6-НДФЛ и справке о доходах. Вычеты на покупку жилья, погашение ипотечных процентов, а также инвестиционный вычет налоговая инспекция исчислит, руководствуясь данными, полученными от налоговых агентов и банков. Суммы вычетов на лечение и обучение определяться на основании кассовых чеков. При этом заявление на налоговый вычет можно будет подавать за три года.

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

Кому подходит эта статья: ИП на общей системе налогообложения и гражданам, которые продали имущество (машину, землю, квартиру и т.д.), либо претендуют на получение налогового вычета.

Индивидуальные предприниматели на общей системе налогообложения, некоторые категории иностранных граждан и все физлица с дополнительным доходом или желающие получить налоговый вычет – далеко не полный список тех, кто должен сдавать декларацию по форме 3-НДФЛ. Камеральная проверка налоговой декларации при этом обязательна. Как она проходит, какие у нее могут быть итоги и последствия для налогоплательщика – читайте в нашей статье.

Кто сдает 3-НДФЛ

Декларацию по форме 3-НДФЛ представляют не только отдельные категории российских граждан, но и в двух случаях – налоговые резиденты РФ, если:

- получен доход за пределами нашей страны и при этом отсутствуют договоренности об избежании двойного налогообложения между РФ и страной резидента;

- получен доход в РФ, но НДФЛ не удержан.

Отметим, что некоторые категории физлиц по определению самостоятельно рассчитывают и платят НДФЛ, это:

- ИП на ОСНО;

- нотариусы, адвокаты и некоторые другие категории физлиц.

Источники дополнительных доходов, о которых обязательно узнают налоговики – это:

- продажа личного регистрируемого имущества (автомобили, недвижимость, включая землю) или доходы от его аренды;

- выигрыш в лотерею.

Резиденты РФ, пройдя дорогостоящее лечение (например, имплантацию) могут полностью возместить лечение за счет возврата удержанного (начисленного) НДФЛ. Конечно, если годовая сумма этого налога не будет меньше стоимости лечения.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам ( ст. 218 Налогового кодекса );

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. ( ст. 219 НК РФ );

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам ( ст. 219.1 НК РФ );

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам ( ст. 220 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами ( ст. 220.1 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе ( ст. 220.2 НК РФ );

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. ( ст. 221 НК РФ ).

При этом возврат налога действует лишь для ставки НДФЛ 13%. Именно поэтому на него могут претендовать только налоговые резиденты.

Помимо резидентства, на возврат налога могут действовать следующие ограничения:

- размер денежной суммы;

- отчетный период;

- количество применений.

Так, при покупке жилья можно применить вычет только один раз в жизни, но при этом возврат налога возможен в режиме переходящего остатка. Вычеты за лечение и образование переходящего остатка не имеют, но их можно использовать за каждый год, когда такие услуги были оплачены.

Сроки сдачи декларации по форме 3-НДФЛ

Отчетный период по НДФЛ – год и только после его окончания можно сформировать отчетность, без каких-либо исключений для возврата налога. Под исключение из правила подпадает только прекращение деятельности, доход от которой физлицо получает самостоятельно, без какого-либо налогового агента.

В случае прекращения деятельности отчетный период также исчисляют с начала года, но не до его завершения, а до момента прекращения деятельности. С этого момента необходимо отсчитать пять дней для определения срока на предоставление 3-НДФЛ.

Кроме того, декларация должна быть представлена им не позднее чем за один месяц до выезда за пределы территории РФ.

Если деятельность не прекращалась, то стандартный срок отчетности – до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Например, за 2018 год ИП на общей системе сдают 3-НДФЛ до 30 апреля 2019 года.

После камеральной проверки налоговой, которая осуществляется в течение 3-х месяцев после подачи декларации и заявления, заявитель должен получить письменное сообщение. Оно должно содержать положение о предоставлении вычета или об отказе в нем. Поэтому после подачи декларации и заявления, а также принятия ИФНС положительного решения можно рассчитывать на возврат суммы излишне уплаченного налога в течение 1 месяца.

В том случае, если налоговая не перечисляет имущественный вычет в срок, то есть по истечении 4 месяцев, можно подать жалобу. Налог обязаны вернуть при условии, что у ИФНС нет претензий к документам и декларации, в ином случае срок возврата может затянуться.

Применить налоговый вычет возможно только в трехлетний срок, после осуществления льготируемых расходов (п. 7 ст. 78 НК РФ). Так, заявить о своем праве на возврат налога со стоимости лечения, оплаченного в 2018 году, можно до конца 2021 года.

Как заполнить декларацию 3-НДФЛ

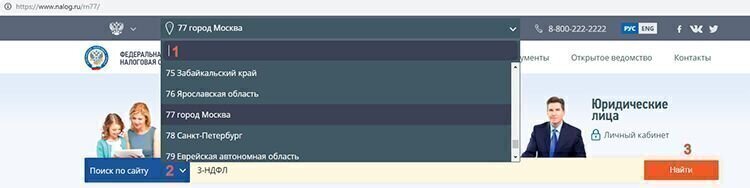

Наиболее оптимально использовать специальную бесплатную программу от ФНС. Найти ее можно, выполнив действия, пронумерованные на рис. 1 от 1 до 3:

- в верхней поисковой строке сайта nalog.ru выберете свой регион;

- в следующей поисковой строке наберите 3-НДФЛ;

- нажмите «Найти».

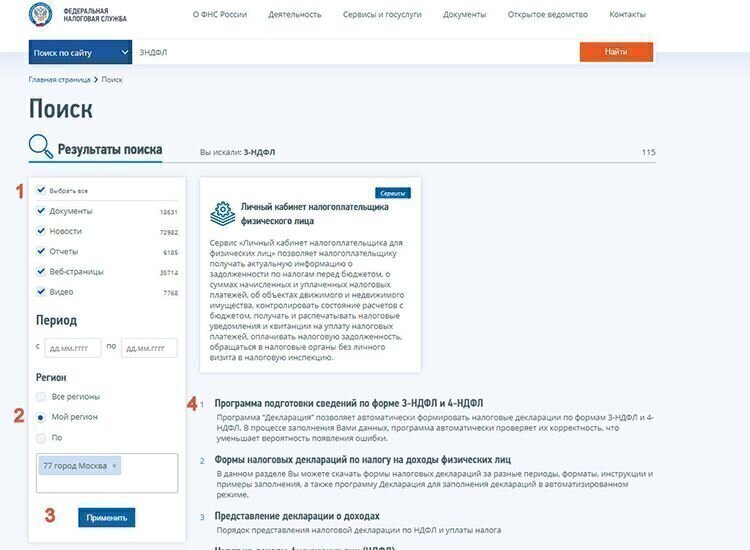

На открывшейся странице также выполните последовательные действия, которые на рис. 2 пронумерованы как 1-4:

- в настройке поиска рекомендуем нажать на «Выбрать все» (действие № 1);

- регион лучше выбрать свой (действие № 2);

- применить выбранные параметры (действие № 3);

- выбрать из выпавшего списка строку «Программа подготовки сведений по форме 3-НДФЛ и 4-НДФЛ» (действие № 4).

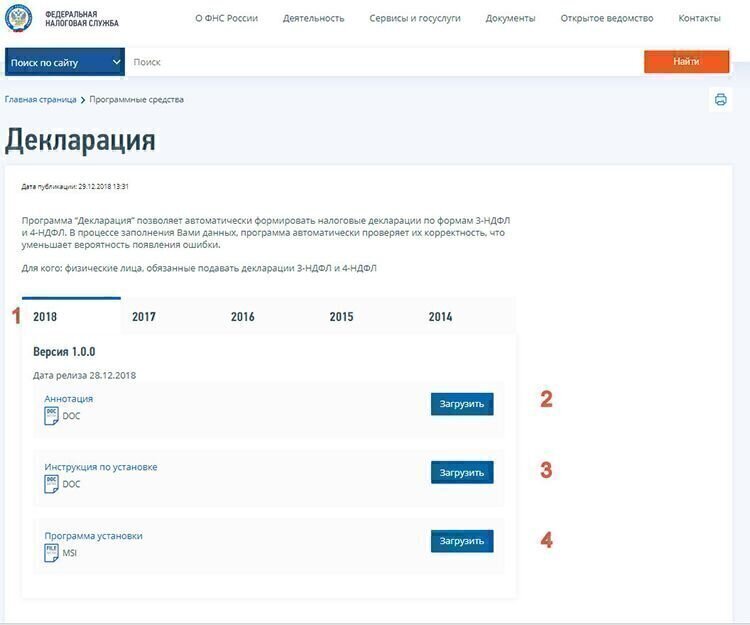

На открывшейся странице необходимо выбрать год, за который вы хотите сдать декларацию по форме 3-НДФЛ, нажав на него. На рис. 3 выбран 2018 год (действие № 1). Далее необходимо загрузить предложенные файлы (действия №№ 2-4).

Внимательно изучите скачанные файлы и точно следуйте им.

Декларация по форме 3-НДФЛ для представления в 2019 году за 2018 год существенно упрощена по сравнению с формами за прежние годы ( Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@ ).

Упрощение, как и усложнение форм, – это, прежде всего изменения. Использовать ранее установленные программы недопустимо!

Как сдать декларацию

Прежде всего определите адрес нужной налоговой, исходя из того, какая у вас регистрация: постоянная или временная.

При наличии постоянной регистрации вы будете прикреплены к налоговой инспекции автоматически. Если регистрация временная – встать на налоговый учет необходимо самостоятельно.

Не имеет значения, что под территориальное обслуживание вашей инспекции не подпадают, например, ваши:

- фактическое проживание;

- место работы или учебы;

- адрес прохождения лечения или купленной (проданной) квартиры.

Номер нужной ИФНС можно найти здесь: https://service.nalog.ru/addrno.do . Для этого необходима последовательность действий:

- введите свой адрес в таблицу, выпадающую при нажатии на строку «Адрес»;

- выберите свой регион (действие № 1 к рис. 1) и закладку «Контакты» (крайняя справа, также видна на рис. 1);

- найдите адрес инспекции по ее номеру.

Сдать форму 3-НДФЛ можно разными способами:

Личный визит в инспекцию

В бумажном виде в саму налоговую лично или через третье лицо по нотариальной доверенности можно сдать:

- пакет документов (если речь идет о возврате налога);

- только декларацию (в остальных случаях).

При формировании декларации через программу на выходе выбирайте машиночитаемую форму – это проще, чем доказывать в инспекции свое право отчитаться на бумаге, без приложения, например, флешки. На втором экземпляре попросите проставить отметку о приемке.

Плюс: Налоговый инспектор сразу выполнит базовую проверку документов и сообщит об изъянах.

Минус: Отнимет много времени, даже если вы записаны через сайт www.order.nalog.ru или портал Госуслуг. Инспектор может отказать, затребовав дополнительные документы, не предусмотренные законодательством. Оспорить такие действия будет сложно, поскольку отказ будет на словах. Кроме того, есть риск потерять второй экземпляр с отметкой о предоставлении декларации. Если нет возможности сдать декларацию лично, на третье лицо необходима нотариальная доверенность (п. 3 ст. 29 НК РФ).

Почтовое отправление

Опустить конверт в почтовый ящик нельзя из-за обязательности описи вложения (п. 4 ст. 80 НК РФ).

Плюс: Не будет отказа в приемке; все взаимодействие с проверяющими формализовано. Не нужно нотариальное заверение полномочий на того, кто отправляет документы за вас.

У налоговой меньше времени на проверку, а значит меньше шансов найти ошибки и несоответствия (поскольку датой сдачи декларации считается дата почтового отправления по почтовому штемпелю, то срок начинает отсчет именно с этого дня, и у налоговой становится меньше дней на проверку за счет доставки).

Декларацию и опись, вложенные в почтовое отправление, должен подписать сам декларант.

Минус: Есть риск потерять почтовую квитанцию.

Отправка через личный кабинет налогоплательщика

Для отправки 3-НДФЛ с приложениями через личный кабинет на сайте ФНС достаточно простой электронной цифровой подписи (далее – ЭЦП), которая будет сформирована в личном кабинет бесплатно.

Плюс: Минимизировано влияние человеческого фактора.

Минус: Необходима регистрация в личном кабинете.

Отправка через сайт gosuslugi.ru

Этот способ почти никто не использует, так как обязательно наличие усиленной ЭЦП. А ее получение в удостоверяющем центре стоит около 1,5 тыс. руб. в год.

Как проходит налоговая проверка 3-НДФЛ

Рассмотрим важные этапы проверки декларации инспекторами камерального отдела.

Правильность заполнения декларации

Проверочные алгоритмы, аналогичные прописанным в программе «Декларация» с сайта ФНС, основаны на регламентированных контрольных соотношениях ( Письмо ФНС России от 20.12.2018 № БС-4-11/24887@ ). Эта проверка – автоматическая, как и сверка, например, с 2-НДФЛ.

Расхождения возникают по разным причинам. От банальной забывчивости бухгалтера работодателя, не сдавшего 2-НДФЛ или сдавшего с ошибками, до ошибок самого декларанта. Так, налогоплательщики нередко забывают перенести из 2-НДФЛ в 3-НДФЛ следующие показатели:

- облагаемая величина дохода;

- исчисленный и удержанный НДФЛ.

На контрольные соотношения эти ошибки не влияют. Однако программа зачтет НДФЛ как не удержанный налоговым агентом.

При декларировании продажи имущества физлица могут забыть указать итоговые суммы дохода, но никогда не забывают об имущественном вычете, тем самым занижая налог.

Приобретая лишь долю, заявители указывают в 3-НДФЛ всю стоимость жилья, хотя вычет всегда пропорционален доле.

В отличие от лечения и образования, например, покупка жилья допускает переходящие остатки по вычетам при недостаточной сумме НДФЛ. Соответственно, необходимо сверить остаток, указанный в предыдущей декларации.

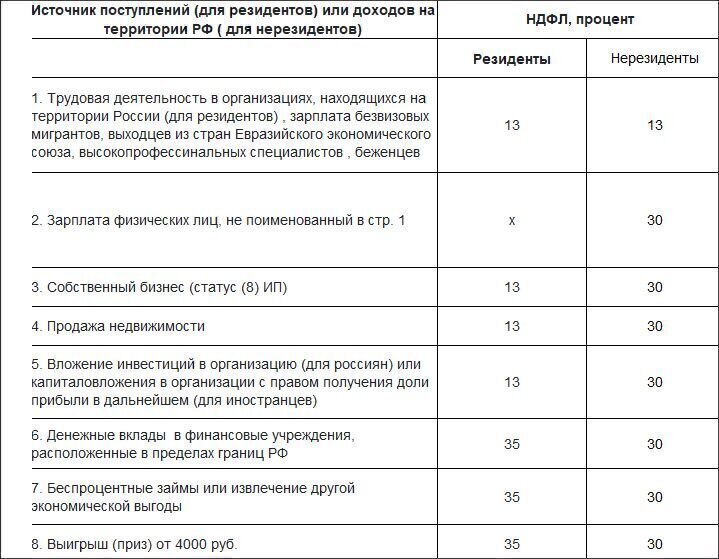

Правомерность применения ставок, льгот

В таблице 1 приведены ставки НДФЛ за 2018 год в зависимости от статуса налогоплательщика, которые будут проверены при камеральной проверке.

Таблица 1. Ставки НДФЛ – 2018

Помимо уже рассмотренных вычетов, позволяющих уменьшить сумму НДФЛ и даже целиком вернуть ее, есть возможность в принципе не сдавать 3-НДФЛ. Такая обязанность отсутствует при продаже личного имущества, если срок собственности на проданные объекты, не задействованные в деятельности физлица в качестве ИП, составил:

- более 3 лет для полученной в наследство (по ренте) или приватизированной недвижимости, а также иного имущества;

- более 5 лет – для остальной недвижимости (п. 17.1 ст. 217 НК РФ).

Начиная с 2019 года, бизнес-использование имущества ИП для льготы – не препятствие при соблюдении определенных условий (ст. 217 НК РФ в ред. Федерального закона от 27.11.2018 № 425-ФЗ).

Проверка приложенных к декларации документов

Документы, которые необходимы как основания для применения налоговых вычетов, перечислены в Письме ФНС России от 22.11.2012 № ЕД-4-3/19630@. В ходе проверки инспекторов будет интересовать и комплектность, и достоверность документов. Этот параметр уточняют обычно в рамках встречных проверок. Особенно тщательно налоговики проверяют дорогостоящее лечение.

Сколько длится камеральная проверка 3-НДФЛ

ИП на общей системе и все, кто не претендует на вычет, заинтересованы в сокращении сроков проверки налоговой декларации не слишком сильно. Однако, если речь идет о возврате налога, то срок имеет не просто значение, но и очень важен. Ведь от него зависит, когда бюджетные деньги будут отправлены на счет налогоплательщику.

Камеральная налоговая проверка 3-НДФЛ длится 3 месяца со дня представления 3-НДФЛ в инспекцию (п. 2 ст. 88 НК РФ).

При почтовом отправлении дата сдачи декларации (т.е. дата получения ИФНС документов, отправленных по почте) считается дата почтового отправления по почтовому штемпелю.

Подача уточненной налоговой декларации может в любой момент прервать незаконченную камеральную проверку первичной 3-НДФЛ. В этом случае сроки будут аннулированы и пойдет новый отсчет, уже в отношении уточненной декларации (п. 2 ст. 88 НК РФ). Нарушение сроков камеральной проверки – явление довольно редкое, как правило проверка налоговой декларации проходит очень оперативно, если у инспекции нет претензий к представленным документам и декларации.

Как ускорить проверку по 3-НДФЛ

Налогоплательщик не имеет законных рычагов влияния на скорость работы инспектора с налоговой декларацией. Можно влиять лишь косвенно, досконально проработав:

- показатели при формировании 3-НДФЛ;

- прилагаемые документы.

Для того чтобы проверяющий мог оперативно уточнить информацию, обязательно укажите свой актуальный телефонный номер. Если изменились контакты образовательных (медицинских) организаций или других лиц, от которых получены подтверждающие документы, – сообщите об этом в инспекцию.

Нередко инспекторы в целях ускорения проверки предпочитают звонить для уточнения нюансов. Более того, нередко идут даже на небольшие нарушения при проведении встречных проверок.

Так, проверяющие иногда сами звонят в медицинскую организацию и просят прислать им по факсу необходимые документы, подтверждающие достоверность выданных пациенту справок. Как правило, медики, заинтересованные в дальнейшем обслуживании пациента, не станут настаивать на соблюдении процедуры и получении запроса через ту инспекцию, где они стоят на учете.

В остальных случаях об ускорении можно говорить лишь, если произошла задержка проверки. Чтобы сдвинуть проверку с мертвой точки можно обжаловать бездействие инспекции, напомнив о необходимости соблюдать сроки.

Как отследить статус проверки

Фраза о том, что вы хотите узнать результат проверки по ИНН, поможет вам узнать:

- этап проверки вашей декларации;

- есть ли трудности (например, со встречной проверкой).

Однако такой способ отнимает немало времени на дозвон. Даже если вы звоните через горячую линию ФНС, и они соединяют вас с нужным отделом вашей инспекции.

Ответ на официальный письменный запрос в налоговую придет тоже нескоро – в лучшем случае через месяц. Проще всего проверить статус проверки декларации через личный кабинет на сайте ФНС (раздел «Статус проверки 3-НДФЛ»):

- запись о том, что декларация зарегистрирована (номер поданной декларации, дата регистрации) в ИФНС в налоговом органе означает, что максимальный срок ожидания около 3 месяцев с момента указанной регистрации;

- между статусом «Начата» или «Завершена» в кабинете будут отображены проценты (они не характеризуют реальное состояние проверки, а лишь показывают в процентном соотношении объем времени до ее окончания).

Если статус проверки налоговой декларации отсутствует – необходимо обратиться за разъяснениями в налоговую инспекцию.

Результаты проверки 3-НДФЛ

Если речь идет об ИП на общей системе и других случаях подачи 3-НДФЛ, не связанных с возвратом налога, то лучший результат камеральной проверки – отсутствие каких-либо сообщений из ИФНС. Дело в том, что налоговики составляют акт камеральной проверки только если были выявлены нарушения. Его оформляют в течение 10 дней с момента окончания проверки (п. 1 ст. 100 НК РФ).

Если декларация 3-НДФЛ была подана для возврата налога, то ИФНС обязательно вынесет решение в зависимости от содержания которого можно:

- составить заявление на возврат и ждать поступлений в течение месяца (п. 6 ст. 78 НК РФ);

- обжаловать отказ (налоговики обязательно уведомят о его причинах).

Решению об отказе в возврате налога обязательно будет предшествовать требование о внесении изменений и/или представлении полного комплекта необходимых подтверждающих документов. Также налоговики могут:

- потребовать письменные пояснения (срок подготовки – 5 дней согласно п. 3 ст. 88 НК РФ);

- назначить личную явку в инспекцию.

Если на требования не отреагировать, то налоговики либо доначислят НДФЛ, либо, если налогоплательщик ожидает возврат НДФЛ, примут отрицательное решение.

Приветствую Вас, уважаемый посетитель блога «Пенсермен»! Ну вот и подходят к концу сроки уплаты налогов, подачи деклараций 3-НДФЛ и всякого рода годовых отчётов. Да и о возврате налога за лечение через личный кабинет налогоплательщика не стоит забывать.

С уплатой налогов через интернет, надеюсь, у постоянных моих читателей вопросов не должно возникнуть. Если же Вы с этим не сталкивались и недостаточно знаете о таких интернет ресурсах, как личный кабинет налогоплательщика и портал госуслуг, то почитайте об этом тут же на моём сайте.

Честно говоря, идея подать заявление на возврат социального вычета и именно через интернет пришла мне в голову давно, но я почему-то считал, что для пенсионеров этот самый вычет не положен. Оказалось, ошибался. Для некоторых категорий нашего брата получить его очень даже возможно. А именно для тех, кто помимо государственной пенсии имеет или имел в этот период какой-либо доход, облагаемый налогом.

Например, если Вам выплачивают негосударственную пенсию с фонда предприятия, где Вы раньше работали, то с неё обязательно удерживают налог 13%. А значит Вы смело можете рассчитывать на возврат части этих копеечек. Почему копеечек? Да потому что 13%, которые Вам вернут с потраченной суммы, например за не дорогое платное лечение, это действительно немного. Но как говориться, «на безрыбье и рак рыба».

- Социальный налоговый вычет за расходы на лечение

- Налоговая декларация на доходы физических лиц 3-НДФЛ

- Документы необходимые для декларации и получения социального вычета на лечение

- Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ для получения социального налогового вычета за лечение

- Заполнение на сайте ИФНС в личном кабинете налогоплательщика

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

- Оформление заявления на возврат социальных налоговых вычетов за лечение

- Что делать если отправлена налоговая декларация 3-НДФЛ с ошибками

Социальный налоговый вычет за расходы на лечение

Кто имеет право на этот вычет Вы, надеюсь, поняли. Но отмечу главное, этот доход должен облагаться по ставке 13%! А какие, вообще бывают виды вычетов? Перечислю:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- от операций с акциями и ценными бумагами;

Обо всех этих вычетах подробней можете почитать на сайте Федеральной налоговой службы здесь. Наиболее близок нашему брату пенсермену социальный налоговый вычет. Но он, опять-таки, включает в себя несколько пунктов, отличающихся по видам расходов, а именно:

- на благотворительность;

- на обучение;

- на лечение и приобретение медикаментов;

- на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни»;

- на накопительную часть трудовой пенсии;

Вот пункт на лечение и приобретение медикаментов для нас ещё ближе. Кстати, пока я с этим не столкнулся, я и не знал, что за некоторые лекарства, приобретённые по рецептам врача можно вернуть 13%. Только рецепт и чеки для этого необходимы. Да и медикаменты эти должны быть в утверждённом правительством перечне. Его можно посмотреть тут. Если у Вас дорогие лекарства, посмотрите может быть они включены в этот список.

Надеюсь, небольшое представление о социальном налоговом вычете по расходам на лечение Вы теперь имеете. Тогда закончим наш «ликбез» по этому раздельчику и двинемся дальше.

Налоговая декларация на доходы физических лиц 3-НДФЛ

Главное и самое сложное для многих как раз и является заполнение этой самой декларации. Конечно, можно не утруждать себя и пойти в конторку, которая этим занимается. Благо их сейчас имеется не мало и обычно рядом с самой налоговой. Но не всегда стоимость услуги сопоставима с суммой ожидаемого возврата средств. У нас на сегодня её цена составляет 300 рублей.

Поэтому я и предлагаю сделать это самим. Времени обычно у пенсионеров предостаточно, да и мозгам такая разминка не повредит. А награда не заставит себя долго ждать. Десять дней даётся на рассмотрение и тридцать на возврат Вашего вычета. В качестве «бонуса» экономия на заполнении бланков 3-НДФЛ. Но для начала подготовьте необходимые документы.

Документы необходимые для декларации и получения социального вычета на лечение

- справка по форме 2-НДФЛ (берётся по месту получения дохода, на работе, в негосударственном пенсионном фонде и т. д.);

- заявление на возврат (заполняется на сайте ИФНС);

- лицензия учреждения, где Вы получали мед услуги (берётся в мед учреждении);

- договор на оказание этих услуг (берётся в мед учреждении);

- справка об оплате (берётся в мед учреждении);

- платёжные документы или чеки (берутся в мед учреждении);

- реквизиты банка, куда нужно будет перечислить Вам деньги (это не документ, но данные нужно будет указывать в заявлении на возврат);

Кстати все эти документы потребуют если Вы обратитесь в какую-нибудь организацию по заполнению налоговой декларации. Но справедливости ради скажу, что заявление на возврат они сделают для Вас сами. К сведению, если заполнять в электронном виде и отправлять через интернет, то например, лицензия и платёжные документы вроде бы как и не требуются.

Но лучше не рисковать, тем более, что при обращении в мед учреждение все эти бумажки Вам распечатают и отдадут. Обычно в солидных заведениях имеется база данных на этот счёт за несколько последних лет. Так что останется только расписаться в нужных местах и отсканировать эти мед документы для того чтобы потом прикрепить их файлы к Вашей декларации 3-НДФЛ.

Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ для получения социального налогового вычета за лечение

Итак, мы добрались до самого важного, а возможно и самого трудного в этом деле. Разберём всё подробно и по шагам. Сразу оговорюсь, можно это сделать двумя способами:

- непосредственно на сайте ИФНС из Вашего личного кабинета налогоплательщика;

- с помощью программы «Декларация», которую можно скачать там же;

Добавлю, что программы различаются по годам. Поэтому за какой год собираетесь подавать декларацию, за тот год и скачивайте программу, но это другая тема. Начнём с первого пункта.

Заполнение на сайте ИФНС в личном кабинете налогоплательщика

Ниже представлен материал для старой версии сайта налоговой. Если Вы находитесь в новой версии, то просто можете перейти в старую версию личного кабинета, нажав на оранжевую кнопку наверху с соответствующей надписью!

Как обычно, заходим в свой личный кабинет, в таблице кликаем по колонке «Налог на доходы ФЛ» и там выбираем 3-НДФЛ:

Откроется окно, где в самом низу, под заголовком «Новая декларация» нажимаем на кнопку «Заполнить новую декларацию»:

Это был подготовительный этап. Теперь пойдёт основное, так что сосредоточьтесь и будьте внимательны.

Шаг 1

После предыдущих действий Вам откроется первое окно для заполнения необходимых данных. Здесь всё достаточно просто. Ваши Ф.И.О. и ИНН должны, скорее всего, появиться сразу, а остальные строчки нужно заполнить. В самом низу имеется сноска, где можно прочитать что обязательно, а что необязательно для заполнения. При установке курсора в поле, справа появляется поясняющая подсказка:

Когда дойдёте до адреса места жительства, после щелчка по этой строке откроется дополнительное окошечко. Где, при заполнении адреса, набирайте сначала название улицы, да там, вообще-то, об этом написано мелким шрифтом. После ввода нескольких букв появится выпадающий список и можно будет выбрать свой город с этой улицей. Вводим номера дома, корпуса (если есть), квартиры нажимаем «ОК»:

Если всё что нужно в первом окне «Данные» заполнили, ещё раз проверьте и нажимайте на кнопку «Далее»:

Не бойтесь нажимайте, если что то упустили программа Вам напомнит, то есть «подсветит» эти поля надписями красным шрифтом, так что при необходимости добавите и опять «Далее».

Шаг 2

Следующее - «Доходы». Здесь щёлкаем по первой строчке: «Доходы, облагаемые по ставке 13%». А впрочем, если шрифт текста чёрный можно на неё уже и не жать. Потом на кнопку «Добавить доход»:

В открывшемся окне заполняем все необходимые поля. Так же как и вначале для каждой строки справа будет выводится подсказка, так что разобраться Вам не составит особого труда. Обратите внимание, что столбцы «Код вычета» и «Сумма вычета» заполнять не надо. По мере заполнения столбца «Сумма дохода» в сведениях о полученном доходе, будет автоматически вычисляться и заполняться «Общая сумма дохода».

И ещё, если в Вашей справке 2-НДФЛ ежемесячно стоит один и тот же код дохода, то можно схитрить. Поставить в графе месяц последний месяц, а в графе «Сумма дохода» указать сумму "Налоговой базы". У себя я так и сделал, прошло без проблем. В конце нажимаем «Сохранить»:

После этого программа нас вернёт к началу второго шага, где уже будут отображены итоговые данные по Вашему первому доходу. Если у Вас несколько доходов, то можете их и не указывать все. Лишь бы итоговая «Сумма налога удержанная» перекрывала ту сумму которую вы предполагаете вернуть. Кстати, если нужно можно и подредактировать и удалить строчку с доходом. Если нет, то жмём «Далее»:

Вот мы и добрались до нашего «шкурного вопроса».

Шаг 3

Выбираем здесь вторую строчку — «Социальные налоговые вычеты». После того как поставите галочку у надписи «Предоставить социальные налоговые вычеты», откроются дополнительные поля, где в графе «Расходы на лечение» нужно будет указать сумму которую Вы на это потратили (по справке или справкам об оплате) и идём «Далее»:

Шаг 4

Наконец-то, открывается заключительное окно «Итоги». И обратите внимание, что теперь уже «Налоговая база» меньше «Общей суммы дохода» и ровно на сумму расходов на лечение, которую мы указывали из справки по оплате в шаге 3. Также появилась сумма налога, подлежащая возврату из бюджета. Всё это программа вычисляет автоматически.

Ссылку "Заявление на возврат" пока не трогайте чтобы не путаться. В самом конце она опять появиться, тогда и оформите это заявление. Ниже я распишу как это сделать. А пока нажимаем на «Сформировать файл для отправки»:

Теперь нужно добавить заранее отсканированные документы. Обратите внимание, что написано справа в красной рамке. Но, опять таки, не нужно боятся. Если Вы отправите декларацию с ошибками никакой катастрофы не случится. Об этом в конце статьи. Итак, «Добавить документ»:

Это уже будет приложение к декларации. Нажимаем «Выберите файл», после чего откроется окно проводника Вашего компьютера. Там нужно будет отыскать папку со сканами Ваших мед документов и выбрать файл первого документа. Потом ввести его название в поле «Описание» и нажать «Сохранить»:

И так для каждого файла. Чтобы было, проще при выборе файла копируйте его название и вставляйте в описание. В итоге получим примерно такое:

Смотрим что получилось и вот теперь-то со спокойной совестью тыкаем по «Заявление на возврат»:

Оформление заявления на возврат социальных налоговых вычетов за лечение

Да, вообще-то там и оформлять нечего. Все необходимые данные появятся автоматически. Тут Вам и понадобятся реквизиты банка о которых я упоминал в самом начале. Нужно их ввести в соответствующие поля. Только не путайте номер счёта и карточки! Это не одно и то же! Если Вы хотите, чтобы деньги перевели на карточный счёт (пластиковую карту), то выбирайте «Текущий» и кликайте по «Сохранить и продолжить»:

Увидите сначала это промежуточное окно. Не пугайтесь иногда оно задерживается на некоторое время:

Потом появятся результаты:

Кстати, совсем необязательно оформлять это заявление сразу после отправки декларации. Можно спокойно дождаться когда документ пройдёт проверку и в Вашем личном кабинете налогоплательщика в графе «Переплата/задолженность» появиться цифра переплаты. И уже там можно сделать то же самое. Я думаю, это у Вас не вызовет затруднений.

Что делать если отправлена налоговая декларация 3-НДФЛ с ошибками

Я не случайно затронул этот вопрос. Дело в том, что мне пришлось столкнуться с этой проблемой самому. А именно, при оформлении этой самой декларации с помощью программы «Декларация 2015», каким-то образом у меня выпала цифра налога удержанного. И соответственно в личном кабинете появилась задолженность в сумме аж десяти с лишним тысяч рублей.

Разобравшись я направил электронное обращение в ИФНС. Через несколько дней мне позвонили и девушка с приятным голосом предложила открыть свой личный кабинет и вместе со мной по шагам терпеливо подсказывала как сделать корректирующую декларацию. Признаюсь, тогда я ещё не знал как можно оформить налоговую декларацию 3-НДФЛ прямо из личного кабинета.

Но Вы-то теперь знаете как это делается и в случае ошибки. Смотрим на самую первую картинку этой статьи, то есть вновь выбираем «3-НДФЛ». Теперь Вам уже откроются все Ваши отправленные и заполненные декларации. Здесь жмём на изображение папок, указанное на картинке внизу. Оно означает "Копировать декларацию (создать корректирующую)", то что нам и надо:

Обратите внимание, что на верхней картинке в столбце «Корректировка» в графе завершённой декларации стоит цифра «0». А в Вашей вновь открывшейся, уже заполненной декларации теперь будет стоять цифра «1»:

Остаётся только сделать корректировку, то есть внести изменения там где это необходимо и вновь подать онлайн нашу многострадальную налоговую декларацию 3-НДФЛ через личный кабинет налогоплательщика по отработанной схеме, а потом уже ждать возврата социального налогового вычета за лечение на свой счёт в банке.

Самые распространённые причины, с которыми сталкиваются люди при подаче декларации 3НДФЛ, является именно отказ в приеме декларации. Сотрудники налоговой могут отказать в принятии декларации 3-НДФЛ по определенным причинам. Данная статья содержит в себе информацию именно о такой самой распространённой ситуации.

В том случае, если у вас отказываются принимать декларацию, следует поступать следующим образом.

Стоит понимать, что принимать документы у вас будут в отделе налогоплательщиков, а обрабатываться, то есть проверять вашу документацию будет совершенно другой отдел. Сотрудники в одном и другом отделе совершенно другие, это не одни и те же сотрудники налоговой. Такие сотрудники чаще всего имеют намного меньшую квалификацию, нежели инспекторы. Поэтому в некоторых случаях не стоит принимать их слова слишком близко и терять надежду. Бывают такие случаи, когда инспектор настаивает на том, что вычет получить нельзя. А камеральная проверка дает разрешение без всяких проблем.

Таким образом, стоит проверять все решения у разных специалистов.

На законодательном уровне прописаны все ситуации, в которых у вас могут не принять документы на декларацию НДФЛ.

Сейчас мы рассмотрим их более детально:

- могут не принять, если у вас нет документов, которые будут подтверждать вашу личность.

- если вы осуществляете такую операцию за другого человека, но не имеете при этом разрешения на такую деятельность. В том случае если вы будете подавать документы за другого человека у вас должна быть на руках доверенность нотариально заверенная.

- если ваши документы не соответствуют нынешним правилам заполнения или же вы заполняете декларацию 3-НДФЛ по примеру прошлых годов. Нужно обязательно следовать новым правилам заполнения.

- в том случае если вы подаете такую документацию совершенно в другой налоговый орган. Вы должны подавать документы только по месту вашего жительства и соответственно нынешней регистрации.

Если же у вас сложилось другая ситуация и ни один из пунктов вам не подходят, тогда отказ должен быть предоставлен в письменном виде. Налоговая служба делает это только из личных соображений. Имеется ввиду то, что налоговые сотрудники просто хотят снизить загруженность налогового органа. Причина, по которой вам отказали в получении декларации 3-НДФЛ, должна быть прописана в официальном отказе. Стоит отметить, что налоговый инспектор не имеет прав на проверку подобных документов. Этими вопросами занимаются другие специалисты.

Но не стоит пренебрегать словами и советами инспектора. Именно он и может указать на все недостатки и помочь в исправлении ошибок, которые были допущены при составлении декларации 3-НДФЛ. Это вам только поможет. Если вы исправите, все допущенные ошибки вам не придётся снова подавать документы и ждать следующей проверки. Но только в случае если вы полностью уверенны в своих силах, стоит настаивать на своей правоте.

Если же случилось, так что вы не до конца уверенны в правильности составления документов, а сотрудники налоговой отказываются у вас их принимать, можно следовать следующим действиям:

- стоит до самого последнего момента отстаивать свои права и требовать у сотрудников письменного отказа с причиной. Скорее всего, вам никто отказ писать не будет, а, в конце концов, просто примут документацию.

- отослать документы по почте. Когда они попадут, в руки налоговым сотрудникам они должны будут провести камеральную проверку и оценить правильность документов.

- и последним вариантом является оформление своего личного кабинета налогоплательщика, и подавать документы только через него. В таком случае налоговая инспекция просто обязана проводить проверку и уже решать, отказывать вам или нет. Отказ точно так же должен быть в письменном виде и с указанием причины, по которой был осуществлён отказ в принятии декларации 3-НДФЛ.

Отказ в приёме 3-НДФЛ: причины и законность.

Не зависимо от способа ввода данных в декларацию 3-НДФЛ: самостоятельно или с использованием официальной программы сайта Федеральной налоговой службы, люди часто сталкиваются с непринятием декларации 3-НДФЛ по различным причинам. Для таких случаев рассмотрим, когда данное действие можно считать законным.

Для начала обращаем внимание на стандарт налоговой декларации 3-НДФЛ. Данная форма должна быть актуальной и приниматься Федеральной налоговой службой Российской Федерации. В настоящий момент действует форма, одобренная Приказом ФНС от 24 декабря 2014 г. N ММВ-7-11/[email protected] (в ред. "Приказа" ФНС России от 25.11.2015 N ММВ-7-11/[email protected]).

По ссылке вы можете скачать и распечатать актуальную форму декларации 3-НДФЛ.

Стоит отметить, что в программах и формах сайта Федеральной Налоговой службы представлена самая последняя версия формы рассматриваемой декларации.

Законные основания отказа в приёме 3-НДФЛ представлены для ознакомления в пункте 28 приказа Министерства финансов РФ от 2 июля 2012 г. N99н «Об утверждении административного регламента федеральной налоговой службы по предоставлению государственной услуги по . приему налоговых деклараций (расчетов)» (зарегистрирован Минюстом России 29 августа 2012 г. за №25312). Данный закон регулирует действия налоговой службы по предоставлению оперативной и качественной информации налогоплательщикам.

Так, из данного документа можно выделить следующие положения об отказе приёма налоговой декларации:

1. Отсутствие документов физического лица, удостоверяющих личность, несогласие физического лица предоставить их по требованию должностного лица при предоставлении декларации;

2. Если физическое лицо действует через его представителя, то на отказ может повлиять отсутствие документов, подтверждающих его полномочия или подтверждения достоверности и полноты предоставленной в налоговой декларации информации, отказ предоставления уполномоченным лицом этих документов;

3. Несоблюдение в представленной налоговой форме установленных стандартов;

4. В представленной на бумажном носителе налоговой декларации отсутствует подпись руководителя (или его представителя) организации – заявителя (физического лица или его представителя), отвечающих за достоверность и полноту сведений, представленных в налоговой декларации, печать организации;

5. в представленной в электронной форме по ТКС налоговой декларации отсутствует усиленная электронная подпись руководителя (или представителя) организации, отсутствует соответствие данных владельца квалифицированного сертификата данным руководителя (или его представителя) организации - заявителя (физического лица или его представителя).

Как видно из положений пункта 28, все тонкости принятия 3-НДФЛ связаны с грамотным оформлением и наличием требуемой налоговыми органами информацией.

Принятие 3-НДФЛ без штрих-кода.

Исходя из положений, представленных в приказе Министерства Финансов от 2 июля 2012 г. N99н, при неправильном заполнении отдельных реквизитов декларации (код ОКТМО), отсутствии на бланке 3-НДФЛ двумерного штрих-кода или представлении налоговой декларации в форме, не подлежащей обработке электронным способом, отказ в принятии декларации 3-НДФЛ можно считать неправомерным.

⇒ В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

⇒ В каких случаях необходимо подать «нулевую» 3-НДФЛ?

⇒ В каких случаях подавать декларацию 3-НДФЛ не нужно?

⇒ В какой срок необходимо подать декларацию 3-НДФЛ?

⇒ Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

⇒ Где можно скачать и как заполнить декларацию 3-НДФЛ?

⇒ Ответственность за не подачу или нарушение сроков подачи декларации

⇒ Что делать после отправки декларации в налоговую?

⇒ Статьи по теме

В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

Уплата налогов — является обязанностью каждого гражданина-налогоплательщика в РФ. Однако не каждый из нас задумывается над этой обязанностью, т.к. главный налог — с заработной платы — платит за нас работодатель. Однако, существует ряд случаев, когда налогоплательщик должен заполнить и подать в ФНС декларацию, а также в будущем заплатить налог самостоятельно, и если он этого не сделает, то появляется риск привлечения его к ответственности.

Наиболее распространенные случаи, когда налогоплательщик должен самостоятельно подать декларацию 3-НДФЛ :

- Вы продали квартиру (дачу) — 1) е сли у Вас есть документы, подтверждающие сумму покупки недвижимости (копия договора и расписки) — то налог может быть уплачен с разницы между ценой продажи и ценой покупки; 2) если подтвердить стоимость покупки невозможно или если проданная недвижимость была получена в дар НЕ от близких родственников, или была получена по наследству, то налог должен быть уплачен со всей цены продажи минус 1 000 000 рублей (это налоговый вычет). Если квартира стоимость продажи квартиры составляет менее 1 000 000 руб., то даже если Вы владели ею менее 3-х (5-ти) лет, Вы вправе применить к ней вычет в размере 1 000 000 руб., что приведет к нулевому налогу. Если Вы продали имущество дешевле, чем купили, то все равно необходимо подать так называемую «нулевую» декларацию, в которой следует указать нулевой доход (приложив копию договора и расписки). Освобождается от налогообложения доход, полученный при продаже недвижимости, которой владели более 3-х лет (для недвижимости, купленной до 01.01.2016 г.) и более 5-ти лет для недвижимости, купленной после 01.01.2016 г. С 2017 года цена продажи недвижимости между физическими лицами НЕ МОЖЕТ быть ниже ее кадастровой стоимости, установленной на 01 января года, в котором совершается сделка, и умноженной на понижающий коэффициент 0,7. Освобождается от обложения квартиры, полученные по наследству.

- Вы продали машину — как и в случае с квартирой Вы можете выбрать ЛЮБОЙ расчет, какой для Вас окажется более выгодным с учетом налогового вычета. Для автомобилей он установлен в размере 250 000 руб.: 1) цена продажи (-) цена покупки х 13% = налог; 2) цена продажи (-) 250 000 руб. х 13% = налог

- Вы получаете доход от сдачи квартиры (в данном случае рекомендуем зарегистрироваться в качестве ИП на «упрощенке», что позволит Вам платить 6% вместо 13%)

- Вы оказали услуги по договору ГПХ (как физическое лицо или как ИП) другому физическому лицу

- Вы выиграли в лотерею

- Вы работаете репетитором, няней, помощником по хозяйству у физического лица — данные доходы могут быть освобождены, если налогоплательщики встанут на налоговый учет в порядке п.7.3. ст.83 НК РФ

- Вы получили доход за рубежом (напр. дивиденды от участия в иностранной компании, КИК)

- Вы получили купонный, дивидендный доход от владения акциями иностранных эмитентов

- Вы продали долю (акции) в бизнесе — 1) сумма, вырученная от продажи, может быть уменьшена на сумму покупки акций, долей, подтвержденную документально; 2) уплата налога не требуется, если акции были в собственности более 5 лет

- Вам подарили квартиру, дачу, машину, акции в бизнесе друзья на свадьбе, поклонники, любовники и т.д. (НЕ близкие родственники) либо Вы получили любой иной подарок на сумму свыше 4 000 руб. — налог уплачивается , исходя из рыночной стоимости полученного в дар имущества;

- Вы претендуете на возврат ранее уплаченного НДФЛ — например, при покупке квартиры (См. Налоговые вычеты)

- Вы являетесь ИП (в случае, если у Вас нет доходов от деятельности в качестве ИП Вы все равно должны подать декларацию, «нулевую»)

В каких случаях необходимо подать «нулевую» 3-НДФЛ?

Данные случаи описаны выше, однако, мы еще раз их укажем вместе:

- Вы продали квартиру, дачу, машину за цену ниже цены покупки, т.е. расходы оказались больше, чем доходы — сумма налога — отрицательная, однако, по закону Вы должны заполнить и подать декларацию 3-НДФЛ «с нулями»

- ИП не вел деятельности в отчетном периоде — налога к уплате нет, однако, обязанность подать «нулевую» декларацию есть

В каких случаях подавать декларацию 3-НДФЛ не нужно?

Наиболее распространенные случаи, когда подача декларации НЕ требуется вообще:

- Вы получаете заработную плату на основании трудового договора (налог в данном случае платит за Вас работодатель)

- Вы получили в дар от близких родственников квартиру, дачу, машину

- Вы продали квартиру, дачу, машину близким родственникам

- Вы получили квартиру, дачу, машину по наследству (неважно в порядке завещания или в порядке наследования по закону)

- Вы продали квартиру, дачу, которой владели более 5-ти лет (более 3-х лет, для недвижимости, купленной до 01.01.2016 г.)

- Вы продали автомобиль, которым владели более 3-х лет

- Вы продали акции (доли в ООО), которыми владели более 5-ти лет

- Вам подарили деньги (неважно, родственники или нет)

- Вам подарили квартиру, дачу, машину близкие родственники

* Комментарий юриста «ГидПрава»:

1. «Как видно из написанного выше, если любовник подарил подруге машину, то она должна заполнить декларацию и уплатить налог с рыночной стоимости данного автомобиля, ОДНАКО, если любовник подарил подруге ДЕНЬГИ, на которые она купила автомобиль, то эти деньги декларировать не требуется.»

В какой срок необходимо подать декларацию 3-НДФЛ?

Декларацию 3-НДФЛ необходимо подать в срок до 30 апреля года, следующего за годом, когда налогоплательщиком был получен доход. Например, Вы продали машину в 2017 году, значит заполнить и подать декларацию Вам необходимо до 30 апреля 2018 г. и так далее. Если 30 апреля приходится на выходной или праздничный день, то подать декларацию нужно в первый рабочий день после 30 апреля.

Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

Декларация подается в ФНС по адресу постоянной или временной регистрации . Существует небольшая путаница, связанная с ИНН налогоплательщика: ИНН получается 1 раз и «на всю жизнь», то есть Вы можете переехать в другой регион, но ИНН у Вас сохранится прежним, однако, подавать декларацию Вам необходимо будет НЕ в ФНС, в которой Вы ранее стояли на учете (и которая присвоила Вам ИНН), а как было указано выше — в ФНС по месту постоянной или временной регистрации.

Подать заполненную декларацию можно:

- через личный кабинет налогоплательщика на сайте ФНС,

- отправив экземпляр Почтой России (заказным письмом с описью вложения, с уведомлением о вручении),

- в ФНС лично (подается два экземпляра — на втором ставится отметка о принятии)

- в ФНС через представителя по нотариальной доверенности (подается два экземпляра — на втором ставится отметка о принятии)

К декларации следует приложить копии:

- договоров продажи объекта (и договоров, по которым объект был Вами приобретен), иные документы на объект

- справку 2-НДФЛ от работодателя

- заявление на налоговый вычет

- иные документы, связанные со сделкой

Где можно скачать и как заполнить декларацию 3-НДФЛ?

Декларацию 3-НДФЛ Вы можете скачать на сайта налогового органа или у нас на сайте (ниже). В интернете имеется множество программ, помогающих корректно заполнить декларацию 3-НДФЛ, а также множество подробных инструкций по заполнению страниц декларации.

Декларация 3-НДФЛ, ОБРАЗЕЦ (скачать)

Ответственность за не подачу или нарушение сроков подачи декларации

Нарушение срока подачи декларации 3-НДФЛ («подал декларацию с опозданием») в соответствии с ст.119 НК РФ влечет взыскание с налогоплательщика штрафа в размере 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки, но не более 30% от указанной суммы и не менее 1 000 руб.

Несвоевременная уплата НДФЛ («декларацию подал, но деньги не заплатил») — штрафа нет, но начисляются пени.

Занижение суммы налога («декларацию подал, налог уплатил, но ненамеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения вычетов — 20% от неуплаченной суммы налога.

Умышленное занижение суммы налога(«декларацию подал, налог уплатил, но намеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения несуществующих вычетов- 40% от неуплаченной суммы налога.

Срок давности по данным нарушениям — 3 года.

Что делать после отправки декларации в налоговую?

Сумму, которую Вы указали в декларации необходимо заплатить самостоятельно в срок не позднее 15 июля этого же года удобным для Вас способом: квитанцией в Сбербанке, на сайте налоговой, в Сбербанк-онлайн и т.д.

СТАТЬИ ПО ТЕМЕ:

Задать любой интересующий Вас вопрос Вы можете по телефону +7 (495) 783-19-91, а также оправив он-лайн заявку на услугу бухгалтерского обслуживания, воспользовавшись формой обратной связи ниже.

Читайте также: