Пособие на пособие погребение в 6 ндфл

Опубликовано: 26.04.2024

С уходом из жизни действующего работника или одного из его родственников, получить пособие на погребение можно по месту трудоустройства. Это же правило распространяется на уволенных или вышедших на пенсию членов коллектива. При этом материальная помощь часто выплачивается без дополнительных вычетов. Однако размер и характер послаблений зависит от ряда факторов и просчитывается индивидуально для каждой ситуации. Подробно с условиями можно ознакомиться в локальных трудовых или корпоративных договорах.

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2020) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

Согласно ст. 2 Семейного кодекса РФ, близкими родственниками признаются супруги (муж и жена), родители и дети, сестра и братья, а также дедушки и бабушки по отношению к внукам.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Как вернуть деньги за похороны у государства

Правом на получение компенсации затрат на похороны обладают граждане, непосредственно осуществлявшие процедуру погребения.

В перечень лиц, имеющих возможность вернуть деньги за похороны у государства, входят не только родственники умершего, но и посторонние люди, которые позаботились о том, чтобы предать тело земле.

Условия и размер назначения пособий обозначены в ФЗ «О погребении и похоронном деле», действующем с января 1996 года. Помощь предоставляется в денежном выражении или натуральном эквиваленте. В качестве альтернативы выступает, так называемое, погребение за государственный счёт. В этом случае похоронный ритуал проводится агентством безвозмездно.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2020) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Если в регионе установлен территориальный (районный) коэффициент, то сумма матпомощи должна быть увеличена на этот повышающий коэффициент.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2021 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Какие выплаты положены при смерти пенсионера

Родственники пенсионера, проживающие с ним на момент смерти, имеют право получить за него социальную ежемесячную выплату, если покойный не успел сделать это самостоятельно. В данном случае денежные средства выдаются в установленные сроки. Прочие наследники могут претендовать на его пенсию, но уже в общем порядке, то есть по истечении полугода. Для этого им необходимо получить в ПФ справку, где сотрудники фонда должны указать размер невыплаченного пособия и обратиться с ней к нотариусу. Прочие выплаты после смерти пенсионера также переходят к его наследникам, если деньги были начислены умершему гражданину при жизни. Родственники могут получить алименты или социальные пособия, компенсации.

Компенсация ритуальных расходов на похороны ветерана войны или инвалида

Отдельные категории граждан, к которым относятся ветераны Войны, обладают некоторыми преференциями в сравнении с обычными пенсионерами. Их погребением занимается военкомат через «Военно-мемориальную компанию».

Ветеранам ВОВ ритуальные услуги, включая транспорт, погребение, оформление нужных бумаг, установку надгробия, предоставляются безвозмездно.

Если родственники сами позаботились о придании тела земле, они могут возместить расходы, предъявив чеки.

Граждане, занимающиеся погребением инвалидов I-III группы, получают компенсационные выплаты на общих основаниях. В столице для данной категории предусмотрена дополнительная выплата 3300 рублей на установку надгробия. Если уход за инвалидом осуществляли дальние родственники или посторонние люди, они вправе взыскать затраты на медицинскую помощь, но только в тех случаях, когда заболевание повлекло смерть человека. Закон обязывает взыскать расходы на погребение и лечение с наследников умершего человека.

Компенсация похоронных расходов за счёт имущества покойного

Данный вопрос регулируется статьей 1174 ГК РФ. Согласно закону, граждане, оказывающие помощь в погребении, вправе рассчитывать на возвращение затрат, с этим связанных. Сюда входит не только стоимость процедуры захоронения или кремации, но и прижизненные расходы, связанные с осуществлением надлежащего медицинского ухода за тяжелобольным.

Для получения необходимой компенсации от родственников добровольный помощник должен обратиться к нотариусу, ведущему наследственное дело, представив документы, подтверждающие понесенные расходы.

Если человек позаботился об усопшем, потратив на это личные сбережения, то подобные расходы рассматриваются законом как долг покойного, который переходит к его наследникам. Поэтому денежные средства можно взыскать и через суд.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Кредит на погребение покойного

Часто родственники умершего человека, не имея лишних денег, вынуждены брать кредит на похороны, чтобы решить проблему. Надо отметить, что специальных банковских продуктов, предназначенных для оплаты ритуальных нет. Обратившись за ссудой, нужно быть готовым к тому, что вам предложат потребительский кредит на обычных условиях.

Наиболее распространенной и доступной формой кредитования являются МФО. Однако проценты по займам в таких организациях кабальные, сумма ссуды, как правило, не велика, а первый взнос придется делать уже через 2 недели. Поэтому, прежде чем обратиться за деньгами в МФО, стоит несколько раз подумать и рассчитать собственные силы.

Жителям столицы и Подмосковья компания Ritual.ru, совместно с банком «Восточный», предлагают похороны в рассрочку. Для оформления требуется только паспорт лица, осуществляющего захоронение. Рассрочка действует так же, как при покупке товара в магазине, только приобретается не товар, а услуги вышеупомянутой ритуальной компании. Первый взнос не требуется, а проценты по займу не начисляются.

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Итоги

Работодатели изначально не обязаны оказывать материальную поддержку родным умерших сотрудников. Однако они могут взять на себя такое обязательство, закрепив это документально. Для надлежащего оформления выплат необходимо заявление получателя помощи и свидетельство о смерти.

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ, а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

НДФЛ с материальной помощи в связи со смертью родственника в 2020 году, выплаченной из государственного бюджета, не удерживается в любом случае. То есть независимо от степени родства.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ.

Страховые взносы

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 закона от 24.07.1998 № 125-ФЗ и ст. 420 НК РФ). Но целевой характер материальной помощи, оказываемой работнику в связи со смертью членов его семьи, позволяет исключить такой доход из облагаемой базы для взносов (пп. 3 п. 1 ст. 20.2 № 125-ФЗ и пп. 3 п. 1 ст. 422 НК РФ).

Как отразить в отчетности

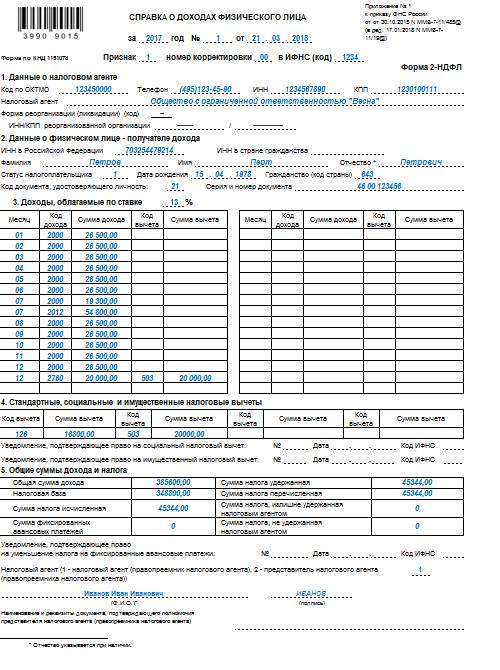

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected] и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

Компенсация вкладчику «Сбербанка»

Многие слышали, о том, что «Сбербанк» выдает компенсацию родственникам умерших вкладчиков. В этом случае речь не идет об обязательной денежной выплате. Данный вид выплат правильно было бы назвать компенсацией по вкладам открытым до июня 1991 года. Размер компенсации зависит от того, сколько денег было размещено на счёте в этот период. Если умерший имел накопительный депозит, и хранилась на нём сумма равная или превышающая 400 рублей, помощь от «Сбербанка» составит шесть тысяч.

Чаще всего пенсионеры имеют счета до востребования, на которые получают социальные выплаты. Для их открытия вносится, как правило, небольшая сумма 50-100 рублей. В этом случае компенсация рассчитывается путем умножения суммы на число 15. Например, если на «Сберкнижке» умершего на момент до 20.06.1991 года было 50 рублей, то родственникам перечислят 750 рублей.

Чтобы получить компенсацию по вкладу, наследникам необходимо обратиться в отделение банка, где обслуживался умерший гражданин. При себе необходимо иметь «Свидетельство о вступлении в права наследования», выданное нотариусом и ответ на запрос в банк, где указаны номера счетов, принадлежащих покойному. Часто клиенты «Сбербанка», имеющие депозиты, оставляют завещательное распоряжение прямо в кредитной организации. В таких случаях вклад выдается наследнику по истечении 6 месяцев без участия нотариуса.

После того как деньги со счета умершего будут сняты, работник «Сбербанка» оформляет начисление компенсации. Деньги наследники смогут получить через 10-14 дней. Средства перечисляются уже не на счёт умершего, поскольку он на тот момент полностью закрыт, а на карту или депозит получателя.

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

- Федеральный закон от 12.01.1996 N 8-ФЗ

- Статья 2 СК РФ. Отношения, регулируемые семейным законодательством

- Постановление Правительства РФ от 26.01.2018 N 74

- Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- Федеральный закон от 24.07.1998 N 125-ФЗ

- Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

- Приказ ФНС России от 10.09.2015 N ММВ-7-11/[email protected]

Куда обратиться для получения пособия

Это зависит от того, к какой категории относился усопший.

| Категория граждан | Куда обращаться |

| Работающий гражданин или его ребенок | Место трудовой деятельности |

| Неработающий пенсионер | Пенсионный фонд РФ |

| Ветеран ВОВ, боевых действий, труженик тыла | Местный военкомат |

| Зарегистрированный безработный и прочие льготные категории | Управление соцзащиты населения |

Важно! Компенсацию нужно получить не позднее чем через шесть месяцев с момента смерти.

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

- Заявления на пособия вот‑вот уйдут в прошлое

- Как считать взносы и заполнять РСВ для МСП в 2021 году

- РСВ в 2021 году: новая форма и правила заполнения

- Расчёт больничных в 2021 году — сравнение с МРОТ и районные коэффициенты

- Новые контрольные соотношения для РСВ

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С уходом из жизни действующего работника или одного из его родственников, получить пособие на погребение можно по месту трудоустройства. Это же правило распространяется на уволенных или вышедших на пенсию членов коллектива. При этом материальная помощь часто выплачивается без дополнительных вычетов. Однако размер и характер послаблений зависит от ряда факторов и просчитывается индивидуально для каждой ситуации. Подробно с условиями можно ознакомиться в локальных трудовых или корпоративных договорах.

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2020) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

Согласно ст. 2 Семейного кодекса РФ, близкими родственниками признаются супруги (муж и жена), родители и дети, сестра и братья, а также дедушки и бабушки по отношению к внукам.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Как вернуть деньги за похороны у государства

Правом на получение компенсации затрат на похороны обладают граждане, непосредственно осуществлявшие процедуру погребения.

В перечень лиц, имеющих возможность вернуть деньги за похороны у государства, входят не только родственники умершего, но и посторонние люди, которые позаботились о том, чтобы предать тело земле.

Условия и размер назначения пособий обозначены в ФЗ «О погребении и похоронном деле», действующем с января 1996 года. Помощь предоставляется в денежном выражении или натуральном эквиваленте. В качестве альтернативы выступает, так называемое, погребение за государственный счёт. В этом случае похоронный ритуал проводится агентством безвозмездно.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2020) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Если в регионе установлен территориальный (районный) коэффициент, то сумма матпомощи должна быть увеличена на этот повышающий коэффициент.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2021 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Какие выплаты положены при смерти пенсионера

Родственники пенсионера, проживающие с ним на момент смерти, имеют право получить за него социальную ежемесячную выплату, если покойный не успел сделать это самостоятельно. В данном случае денежные средства выдаются в установленные сроки. Прочие наследники могут претендовать на его пенсию, но уже в общем порядке, то есть по истечении полугода. Для этого им необходимо получить в ПФ справку, где сотрудники фонда должны указать размер невыплаченного пособия и обратиться с ней к нотариусу. Прочие выплаты после смерти пенсионера также переходят к его наследникам, если деньги были начислены умершему гражданину при жизни. Родственники могут получить алименты или социальные пособия, компенсации.

Компенсация ритуальных расходов на похороны ветерана войны или инвалида

Отдельные категории граждан, к которым относятся ветераны Войны, обладают некоторыми преференциями в сравнении с обычными пенсионерами. Их погребением занимается военкомат через «Военно-мемориальную компанию».

Ветеранам ВОВ ритуальные услуги, включая транспорт, погребение, оформление нужных бумаг, установку надгробия, предоставляются безвозмездно.

Если родственники сами позаботились о придании тела земле, они могут возместить расходы, предъявив чеки.

Граждане, занимающиеся погребением инвалидов I-III группы, получают компенсационные выплаты на общих основаниях. В столице для данной категории предусмотрена дополнительная выплата 3300 рублей на установку надгробия. Если уход за инвалидом осуществляли дальние родственники или посторонние люди, они вправе взыскать затраты на медицинскую помощь, но только в тех случаях, когда заболевание повлекло смерть человека. Закон обязывает взыскать расходы на погребение и лечение с наследников умершего человека.

Компенсация похоронных расходов за счёт имущества покойного

Данный вопрос регулируется статьей 1174 ГК РФ. Согласно закону, граждане, оказывающие помощь в погребении, вправе рассчитывать на возвращение затрат, с этим связанных. Сюда входит не только стоимость процедуры захоронения или кремации, но и прижизненные расходы, связанные с осуществлением надлежащего медицинского ухода за тяжелобольным.

Для получения необходимой компенсации от родственников добровольный помощник должен обратиться к нотариусу, ведущему наследственное дело, представив документы, подтверждающие понесенные расходы.

Если человек позаботился об усопшем, потратив на это личные сбережения, то подобные расходы рассматриваются законом как долг покойного, который переходит к его наследникам. Поэтому денежные средства можно взыскать и через суд.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Кредит на погребение покойного

Часто родственники умершего человека, не имея лишних денег, вынуждены брать кредит на похороны, чтобы решить проблему. Надо отметить, что специальных банковских продуктов, предназначенных для оплаты ритуальных нет. Обратившись за ссудой, нужно быть готовым к тому, что вам предложат потребительский кредит на обычных условиях.

Наиболее распространенной и доступной формой кредитования являются МФО. Однако проценты по займам в таких организациях кабальные, сумма ссуды, как правило, не велика, а первый взнос придется делать уже через 2 недели. Поэтому, прежде чем обратиться за деньгами в МФО, стоит несколько раз подумать и рассчитать собственные силы.

Жителям столицы и Подмосковья компания Ritual.ru, совместно с банком «Восточный», предлагают похороны в рассрочку. Для оформления требуется только паспорт лица, осуществляющего захоронение. Рассрочка действует так же, как при покупке товара в магазине, только приобретается не товар, а услуги вышеупомянутой ритуальной компании. Первый взнос не требуется, а проценты по займу не начисляются.

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Итоги

Работодатели изначально не обязаны оказывать материальную поддержку родным умерших сотрудников. Однако они могут взять на себя такое обязательство, закрепив это документально. Для надлежащего оформления выплат необходимо заявление получателя помощи и свидетельство о смерти.

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ, а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

НДФЛ с материальной помощи в связи со смертью родственника в 2020 году, выплаченной из государственного бюджета, не удерживается в любом случае. То есть независимо от степени родства.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ.

Страховые взносы

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 закона от 24.07.1998 № 125-ФЗ и ст. 420 НК РФ). Но целевой характер материальной помощи, оказываемой работнику в связи со смертью членов его семьи, позволяет исключить такой доход из облагаемой базы для взносов (пп. 3 п. 1 ст. 20.2 № 125-ФЗ и пп. 3 п. 1 ст. 422 НК РФ).

Как отразить в отчетности

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected] и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

Компенсация вкладчику «Сбербанка»

Многие слышали, о том, что «Сбербанк» выдает компенсацию родственникам умерших вкладчиков. В этом случае речь не идет об обязательной денежной выплате. Данный вид выплат правильно было бы назвать компенсацией по вкладам открытым до июня 1991 года. Размер компенсации зависит от того, сколько денег было размещено на счёте в этот период. Если умерший имел накопительный депозит, и хранилась на нём сумма равная или превышающая 400 рублей, помощь от «Сбербанка» составит шесть тысяч.

Чаще всего пенсионеры имеют счета до востребования, на которые получают социальные выплаты. Для их открытия вносится, как правило, небольшая сумма 50-100 рублей. В этом случае компенсация рассчитывается путем умножения суммы на число 15. Например, если на «Сберкнижке» умершего на момент до 20.06.1991 года было 50 рублей, то родственникам перечислят 750 рублей.

Чтобы получить компенсацию по вкладу, наследникам необходимо обратиться в отделение банка, где обслуживался умерший гражданин. При себе необходимо иметь «Свидетельство о вступлении в права наследования», выданное нотариусом и ответ на запрос в банк, где указаны номера счетов, принадлежащих покойному. Часто клиенты «Сбербанка», имеющие депозиты, оставляют завещательное распоряжение прямо в кредитной организации. В таких случаях вклад выдается наследнику по истечении 6 месяцев без участия нотариуса.

После того как деньги со счета умершего будут сняты, работник «Сбербанка» оформляет начисление компенсации. Деньги наследники смогут получить через 10-14 дней. Средства перечисляются уже не на счёт умершего, поскольку он на тот момент полностью закрыт, а на карту или депозит получателя.

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

- Федеральный закон от 12.01.1996 N 8-ФЗ

- Статья 2 СК РФ. Отношения, регулируемые семейным законодательством

- Постановление Правительства РФ от 26.01.2018 N 74

- Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- Федеральный закон от 24.07.1998 N 125-ФЗ

- Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

- Приказ ФНС России от 10.09.2015 N ММВ-7-11/[email protected]

Куда обратиться для получения пособия

Это зависит от того, к какой категории относился усопший.

| Категория граждан | Куда обращаться |

| Работающий гражданин или его ребенок | Место трудовой деятельности |

| Неработающий пенсионер | Пенсионный фонд РФ |

| Ветеран ВОВ, боевых действий, труженик тыла | Местный военкомат |

| Зарегистрированный безработный и прочие льготные категории | Управление соцзащиты населения |

Важно! Компенсацию нужно получить не позднее чем через шесть месяцев с момента смерти.

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2020) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2020) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2020 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ , а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ .

Как отразить в отчетности

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@ и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Автор: Телегус А. В., к. э. н., доцент, завкафедрой налогов и налогообложения Приволжского института повышения квалификации ФНС РФ, член палаты налоговых консультантов РФ

Работнику учреждения выплачивается социальное пособие за счет средств ФСС в связи со смертью его несовершеннолетнего ребенка. Облагается ли указанное пособие НДФЛ и страховыми взносами?

В соответствии с п. 1 ст. 10 Федерального закона от 12.01.1996 № 8-ФЗ «О погребении и похоронном деле» (далее – Федеральный закон № 8-ФЗ) в случае, если погребение осуществлялось за счет средств супруга, близких родственников, иных родственников, законного представителя умершего или иного лица, взявшего на себя обязанность осуществить погребение умершего, им выплачивается социальное пособие на погребение в размере, равном стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, приведенному в п. 1 ст. 9 Федерального закона № 8-ФЗ, но не превышающем 4 000 руб.

При этом п. 2 ст. 10 Федерального закона № 8-ФЗ определено, в частности, что выплата социального пособия на погребение производится в день обращения на основании справки о смерти организацией (иным работодателем), которая являлась страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством по отношению к одному из родителей умершего несовершеннолетнего на день смерти несовершеннолетнего.

Согласно п. 1 ст. 217 НК РФ освобождаются от обложения НДФЛ государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. Также в силу пп. 1 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами государственные пособия, выплачиваемые по законодательству РФ.

С учетом изложенного указанное социальное пособие на погребение не облагается НДФЛ и страховыми взносами.

Налоговый орган по результатам камеральной налоговой проверки расчета по форме 6-НДФЛ за девять месяцев 2017 года, представленного казенным учреждением, начислил пени в связи с несвоевременной уплатой НДФЛ в размере, не превышающем 100 руб. Бухгалтер учреждения уплатил указанную сумму за счет собственных средств. Однако налоговый орган отказался зачесть данный платеж в качестве погашения задолженности по начисленной сумме пени, поскольку оплата произведена физическим лицом. Правомерны ли действия налогового органа?

С 30.11.2016 согласно абз. 4 п. 1 ст. 45 НК РФ уплата налога может быть произведена за налогоплательщика иным лицом. На основании п. 8 ст. 45 НК РФ указанное правило применяется также в отношении сборов, пеней, штрафов и распространяется на налоговых агентов.

Таким образом, за налогового агента сумму начисленных ему пеней по НДФЛ вправе уплатить иные лица, под которыми в силу абз. 5 п. 2 ст. 11 НК РФ понимаются организации и (или) физические лица. При этом налоговое законодательство не содержит специальных норм, направленных на регулирование отношений между налоговым агентом и иным лицом при исполнении последним обязанности по уплате налога, пеней и штрафов за налогового агента.

Учитывая изложенное, физическое лицо – бухгалтер вправе уплатить за налогового агента – казенное учреждение сумму пени по НДФЛ, а налоговый орган обязан учесть данную сумму в качестве погашения соответствующей задолженности.

Учреждение в I – III кварталах 2017 года производило начисление и выплату заработной платы работникам, при этом удерживая и перечисляя в бюджет НДФЛ. Отчеты по форме 6-НДФЛ за указанные периоды 2017 года представлялись в налоговый орган. В связи с тяжелой экономической ситуацией начиная с 01.10.2017 все работники учреждения находятся в административном отпуске, какие-либо начисления и выплаты в пользу физических лиц в IV квартале 2017 года не производились. Необходимо ли учреждению представлять в налоговый орган расчет по форме 6-НДФЛ за 2017 год?

На основании с п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке (далее – Порядок), которые утверждены ФНС.

В силу положений п. 1, 2 ст. 226, п. 1 ст. 24, ст. 216 НК РФ организация, производившая в 2017 году в пользу физических лиц выплаты, подлежащие обложению НДФЛ, признается налоговым агентом.

Согласно Порядку расчет по форме 6-НДФЛ составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год. При этом в разд. 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

Вместе с тем исходя из разъяснений ФНС в разд. 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца отчетного периода.

Таким образом, применительно к рассматриваемой ситуации учреждению необходимо представить расчет по форме 6-НДФЛ за 2017 год, продублировав в нем данные по разд. 1 расчета за девять месяцев 2017 года, при этом разд. 2 расчета не заполняется.

Согласно Закону Санкт-Петербурга от 22.11.2011 № 728-132 «Социальный кодекс Санкт-Петербурга» отдельным категориям медицинских и социальных работников государственных учреждений социального обслуживания населения за счет бюджетных средств установлена ежегодная компенсационная выплата в размере 0,4 базовой единицы. Облагаются ли страховыми взносами суммы указанных компенсаций работникам?

Минфином в п. 2 Письма от 05.10.2017 № 03-15-06/64946 применительно к рассматриваемой ситуации разъяснено, что, поскольку на целевое назначение упомянутой выплаты в Законе Санкт-Петербурга № 728-132 не указано, она не может быть признана компенсационной и, следовательно, подлежит обложению страховыми взносами в общеустановленном порядке.

Между тем, на наш взгляд, необходимо учитывать следующее.

В соответствии с пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию по федеральным законам о конкретных видах обязательного социального страхования, в частности в рамках трудовых отношений.

Термин «трудовые отношения» в НК РФ не определен, следовательно, на основании п. 1 ст. 11 НК РФ его необходимо применять в том значении, которое имеется в отраслевом законодательстве.

Трудовые отношения – отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции в интересах, под управлением и контролем работодателя (ст. 15 ТК РФ). Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с ТК РФ (ст. 16 ТК РФ). Трудовой договор – соглашение между работодателем и работником, по которому работодатель обязуется, в частности, предоставить работнику работу по обусловленной трудовой функции, своевременно и в полном размере выплачивать зарплату (ст. 56 ТК РФ).

В силу ст. 2 Социального кодекса Санкт-Петербурга социальная поддержка – система мер социальной поддержки и дополнительных мер социальной поддержки, обеспечивающих социальные гарантии отдельным категориям граждан, устанавливаемых законами Санкт-Петербурга, за исключением пенсионного обеспечения, и предоставляемых исполнительными органами государственной власти Санкт-Петербурга за счет средств бюджета Санкт-Петербурга в виде денежных выплат или натуральной помощи, а также финансирования расходов, связанных с предоставлением услуг, товаров в соответствии с настоящим кодексом с целью повышения качества жизни отдельных категорий граждан.

Согласно ст. 44, п. 3 ст. 45 Социального кодекса Санкт-Петербурга предусмотрено установление дополнительных мер социальной поддержки отдельным гражданам, работающим на основании трудового договора в государственных учреждениях, – предоставление ежегодной компенсационной выплаты в размере 0,4 базовой единицы следующим медицинским и социальным работникам государственных учреждений социального обслуживания населения:

социальным работникам отделений социального обслуживания на дому граждан пожилого возраста и инвалидов, специализированных отделений социально-медицинского обслуживания на дому граждан пожилого возраста и инвалидов, отделений срочного социального обслуживания государственных учреждений социального обслуживания населения;

медицинским сестрам (братьям) специализированного отделения социально-медицинского обслуживания на дому граждан пожилого возраста и инвалидов государственных учреждений социального обслуживания населения.

Таким образом, предоставление данных выплат относится к расходным обязательствам г. Санкт-Петербурга и финансируется за счет средств бюджета субъекта РФ. Эти компенсации не являются вознаграждением в рамках трудового договора (трудовых отношений), в силу их характера не признаются оплатой труда (вознаграждением за труд) работников, в том числе и потому что предусмотрены не трудовыми договорами, а законодательным актом субъекта РФ, императивно указывающим на их компенсационный характер. Вне зависимости от отсутствия упоминания о целевом назначении выплат они сохраняют свою социальную направленность и не считаются вознаграждением за выполнение работниками трудовых функций.

При этом выплата компенсаций не поставлена в зависимость от квалификации работников, сложности, качества, количества выполнения работы. А факт наличия трудовых отношений между работодателем и его работниками сам по себе не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой выплаты в рамках трудовых отношений.

С учетом изложенного суммы рассматриваемых компенсаций не подлежат обложению страховыми взносами, поскольку не являются объектом обложения, установленным ст. 420 НК РФ.

Вместе с тем в случае разногласий с контролирующими органами плательщику надлежит отстаивать свои законные интересы в судебном порядке.

Читайте также: