Заявление в налоговую на отмену решения

Опубликовано: 02.05.2024

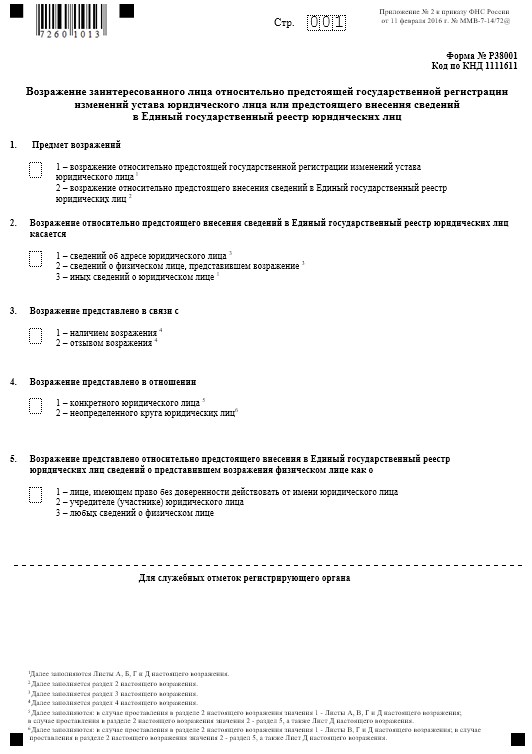

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

- о привлечении налогоплательщика к ответственности;

- об отказе от привлечения ответственности;

- о проведении дополнительного контроля.

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- объявить, кто занимается делом, материалы какой налоговой проверки будут рассматриваться;

- установить факт явки лиц, приглашенных для участия в рассмотрении;

- при необходимости проверить полномочия представителя лица, в отношении которого проводилась налоговая проверка;

- разъяснить тем, кто задействован в процедуре, их права и обязанности (ст. 21, 23 НК РФ);

- вынести решение об отложении рассмотрения материалов, если лицо, участие которого важно, не явилось.

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

- в канцелярию налогового органа или окно приема документов налогового органа;

- по почте;

- лично или через представителя.

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

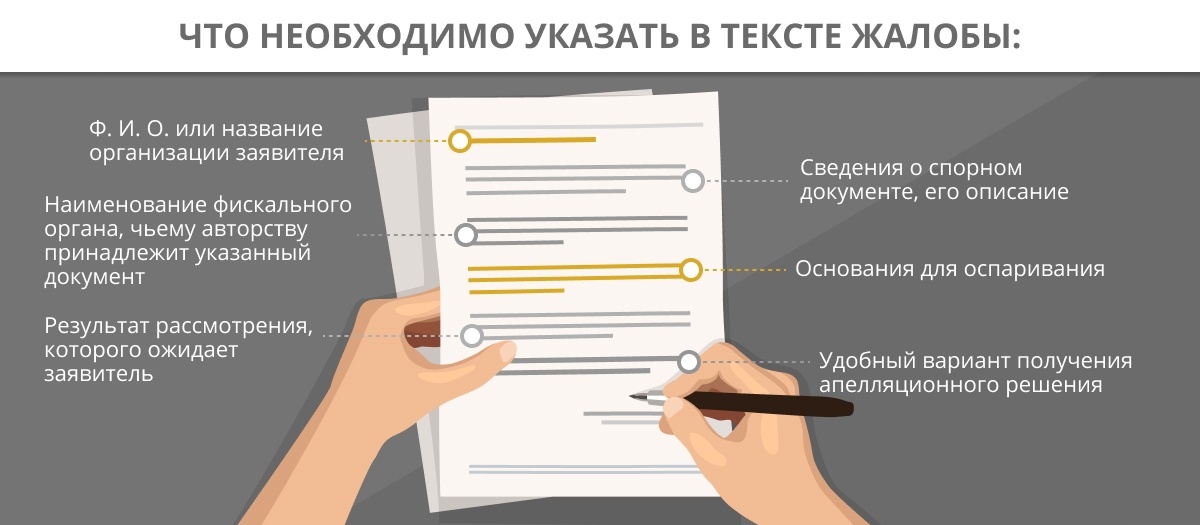

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

- ФИО и адрес заявителя или наименование и адрес организации-заявителя;

- обжалуемый акт, действия или бездействие его должностных лиц;

- наименование налогового органа, действия которого обжалуются;

- основания, по которым нарушены права заявителя;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумаге, в электронном виде или через личный кабинет налогоплательщика.

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

- чтобы впоследствии вашу заявку рассмотрел суд;

- это бесплатно;

- это несложно и не требует помощи юристов;

- вам не нужно присутствовать на рассмотрении жалобы;

- если в обжаловании отказано, можно понять, почему это произошло, и более тщательно подготовиться к защите своей позиции в суде;

- если решение налоговых органов или должностных лиц в вышестоящем налоговом органе удалось обжаловать, оно будет приостановлено.

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

- Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

- Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст. 100 НК РФ).

- Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

- Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

- К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

- Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

- В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

- Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

- Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

- Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

- Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

- Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

- Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

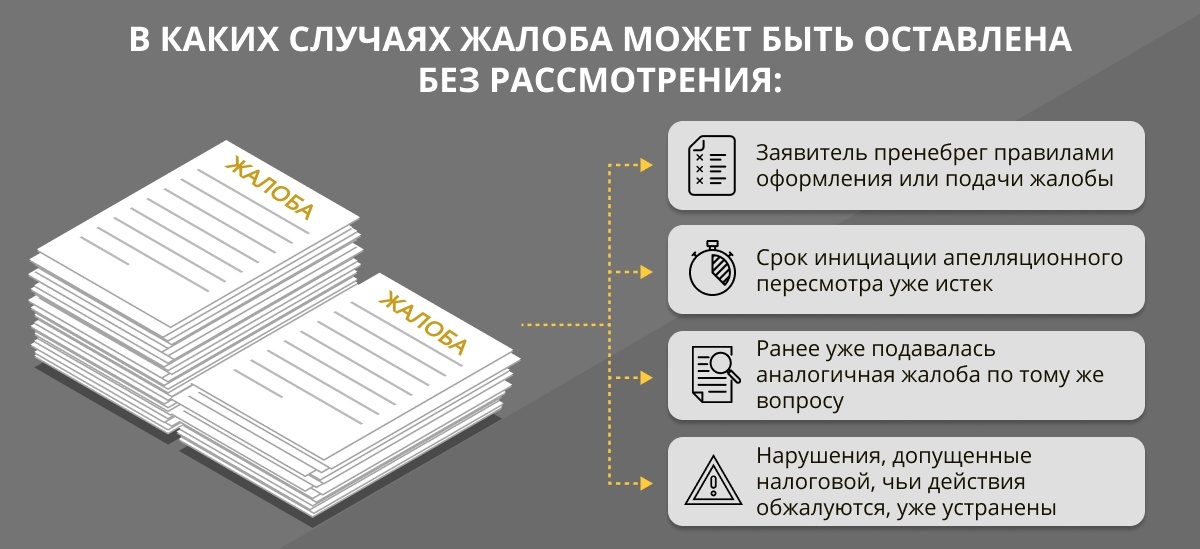

- Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Юридическое лицо может быть исключено из ЕГРЮЛ. Мера эта применяется в том случае, если ЮЛ не сдает отчетность по налогам или не выполняет операции по банковским счетам. Актуально это также при внесении неверных сведений в реестр, невозможности ликвидации из-за отсутствия средств на процедуру у учредителей. Последствия такой меры: прекращение деятельности лица и его обязательств, привлечение к субсидиарной ответственности, распределение имущества.

Вопрос: Является ли наличие задолженности у недействующего юридического лица основанием для оспаривания принятого решения регистрирующего органа о его исключении из ЕГРЮЛ?

Посмотреть ответ

Как обжаловать исключение из реестра

Исключение из ЕГРЮЛ можно обжаловать. Это актуальная мера, ведь ЮЛ даже не уведомляют о выходе из реестра. Уведомление об исключении учредителям не направляется. Единственный способ заблаговременно получить информацию – это регулярное отслеживание новостей на официальном сайте. Однако учредители этим не занимаются. Следовательно, ЮЛ узнает о своем исключении внезапно. То есть предупредить введение этой меры практически невозможно.

Можно ли привлечь к субсидиарной ответственности органы юрлица на основании того, что операции по банковским счетам не проводятся, в налоговую не поступает отчетность, а организацию-должника исключили из ЕГРЮЛ?

Посмотреть мнение суда

Решение регистрирующей структуры можно обжаловать в этих органах:

- Вышестоящая регистрирующая структура согласно пункту 1 статьи 25.2 ФЗ №129 «О государственной регистрации» от 8 августа 2001 года.

- Арбитражный суд по адресу налоговой (часть 2 статьи 189 и статья 35 АПК).

Досудебное решение проблемы не является обязательным, то есть ЮЛ может сразу обращаться в суд. Обжаловать решение можно в течение года. Срок отсчитывается с того момента, как учредители узнали об исключении из реестра. Если ЮЛ пропустил 12 месяцев, возобновить срок он не сможет.

Кто имеет право на оспаривание

Подать заявление об обжаловании могут эти лица:

- Кредиторы лица, в том числе контрагенты по гражданско-правовым сделкам (статья 307 ГК РФ).

- Заинтересованные лица (к примеру, сотрудники и учредители).

- Само ЮЛ как правомочный субъект.

Обжаловать исключение можно как в административном, так и в судебном порядке.

Административный порядок

Для заведения административного дела нужно составить заявление. Пункт доставки его определяется в зависимости от ситуации:

- Сначала заявление отправляется в региональное управление ФНС на основании пункта 1 статьи 25.2 ФЗ №129.

- Если ФНС отказала в требованиях заявителю, заявление отправляется в суд (пункт 2 статьи 25.2 ФЗ №129).

ЮЛ можно не обращаться в ФНС, так как досудебное регулирование не является обязательным. Можно сразу составлять иск в суд. Если же заявитель обратится в ФНС, он может отменить свое прошение на любом этапе (пункт 4 статьи 25.2 ФЗ №129).

Административный порядок предполагает отправку обращения через следующие органы:

- Инспекцию, которая принимала решение об исключении.

- Орган, который ответственен за пересмотр решений инспекций.

Заявления рассматриваются в течение 15 дней. Срок отсчитывается с даты его получения инспекцией. Он может быть продлен на 10 суток. Решение направляется заявителю.

Особенности составления жалобы

Заявление можно составить в двух формах:

- Письменная. Прошение должно быть обязательно подписано. Отправляется оно или лично, или по почте.

- Электронная. Подать прошение можно через интернет. На нем ставится простая электронная подпись.

Структура заявления предполагает три части:

- Преамбула. Указываются данные заявителя: наименование и адрес ЮЛ. Нужно прописать наименование органы подачи, реквизиты акта, который оспаривается.

- Описательная. Нужно указать основания, по которым решение органа не является законным.

- Просительная. Нужно указать требование. Это просьба о включении компании в ЕГРЮЛ.

Также в заявлении прописываются эти сведения:

- Адрес заявителя, телефон и электронная почта.

- ОГРН и ИНН.

К прошению нужно приложить бумаги:

- Документы, являющиеся подтверждением аргументов просителя.

- Доверенность, если заявление подает представитель.

Заявителю нужно оспорить основания, на которых проводилось исключение. К примеру, можно доказать, что ЮЛ сдавало отчетность.

Судебный порядок

Судебный порядок предполагает следование положениям глав 22 и 24 АПК РФ. В пункте 2 статьи 197 указано, что для возбуждения дела нужно составить заявление. Обращение можно составить как в письменном, так и в электронном виде. Во втором случае можно воспользоваться сервисом «Мой арбитр». Размещен он на сайтах арбитражных судов.

Заявителю понадобится оплатить пошлину:

- 300 рублей для ФЛ.

- 3 000 рублей для ЮЛ.

Длительность судебного процесса составляет 3 месяца с момента поступления иска. Судебное решение вступает в юридическую силу в момент его принятия на основании части 7 статьи 201 АПК РФ.

Оформление заявления

В иске нужно прописать такие сведения, как:

- Наименование суда.

- Сведения о заявителе, адрес.

- Телефон и электронная почта.

- Название регистрирующего органа, который принял решение об исключении.

- Реквизиты решения.

- Номер записи в ЕГРЮЛ.

- Изложение прав, которые были нарушены исключением из реестра.

- Перечень норм, которые были нарушены регистрирующим органом.

- Требование о том, какое именно решение нужно признать незаконным.

- Перечень приложенных документов.

К иску нужно приложить эти документы (на основании части 2 статьи 199 и статьи 126 АПК РФ):

- Уведомление о вручении бумаг по делу заинтересованным лицам.

- Квитанцию об уплате пошлины.

- Подтверждение доказательств, приведенных в иске.

- Копию свидетельства о регистрации ЮЛ.

- Доверенность, если заявление подается представителем лица.

- Выписку из ЕГРЮЛ/ЕГРИП.

- Копию решения, которое оспаривается.

Если не приложить все требуемые документы, суд отклонит заявление.

Основания для оспаривания решения

При исключении из реестра в административном порядке оспорить решение можно при наличии этих оснований:

Все рассмотренные основания должны быть подтверждены документально.

Судебная практика

В законе указано, что исключить ЮЛ могут при длительном отсутствии движения по счетам. Последнее подтверждает отсутствие деятельности компании. Однако некоммерческая организация может работать, не прибегая к использованию счетов. Она может оспорить свое исключение в том случае, если докажет наличие деятельности.

Принятие решения по делу зависит от позиции конкретного суда. Некоторые суды полагают, что исключение возможно только при наличии всех условий. Если компанию исключили из ЕГРЮЛ по одному основанию, по обжалованию принимается положительное решение. Другие суды трактуют норму статьи 21.1 ФЗ №129 буквально. Если ЮЛ попадает хотя бы под одно основание, в просьбе об отмене решения отказывают.

К СВЕДЕНИЮ! Куда лучше обращаться? Административное рассмотрение дела отличается скоростью. Через налоговую можно решить вопрос быстро и без уплаты пошлины. Плюсом суда является то, что он является незаинтересованным органом. Судья поставит окончательную точку в деле.

Взаимодействие с налоговиками — неотъемлемая часть «жизни» любого бизнеса. Предприниматели и компании постоянно находятся под пристальным вниманием налоговиков и потому не понаслышке знают, что такое камеральные и выездные проверки ФНС. И если первые проходят в основном безболезненно для предпринимателей, то выездные, как правило, чреваты не самыми приятными последствиями — доначислениями, штрафами и пенями. Вердикт «фискалов», вынесенный в отношении проверяемых граждан и компаний, — каким бы он ни оказался — обязательно оформляется документально. При этом лицо, которого касается принятый официальный документ, имеет законную возможность его оспорить. Решения налоговой, в частности, можно опротестовать в административном или судебном порядке. Однако, чтобы процесс обжалования состоялся и доводы лица были услышаны, необходимо соблюдать установленный порядок действий.

В статье разберемся, как обжаловать решение налогового органа, куда обращаться, чтобы быть услышанным, и каким образом нужно действовать.

Можно ли оспорить решение налогового органа: что говорит закон

Право оспаривать решения фискалов, изложенные в официальной бумаге, закреплено за налогоплательщиком в статье 139 НК РФ [1] . Речь идет о ненормативных актах ФНС, то есть документах, касающихся отдельного лица, а не всех граждан и организаций. Соответственно, решение по результатам налоговой проверки тоже относится к таким актам.

Причиной недовольства часто становятся следующие действия фискалов:

- требования уплатить дополнительные суммы, в том числе не перечисленные ранее налоги и начисленные пени и штрафы. Решения о взыскании дополнительных сумм налоговики принимают, как правило, по результатам выездной проверки. К слову, доначислениями завершается большинство выездных контрольных мероприятий. Причина таких высоких показателей кроется, кроме всего прочего, в проведении «фискалами» подробного предпроверочного анализа. Таким образом налоговики перестраховываются и попросту не выезжают к тем, у кого нет никаких нарушений, и кто не в состоянии оплатить все начисленные суммы. Если налогоплательщик убежден, что назначенные ему взыскания излишни или вовсе никак не обоснованы, решение налоговиков можно оспорить;

- приостановка операций по банковским счетам компании. Закон дает «фискалам» право принять такие меры, если организация, например, не представила вовремя какие-либо обязательные документы [2] . Заморозка операций по счету может заблокировать всю деятельность компании и в итоге привести к значительным убыткам. Налоговый кодекс регламентирует основания и саму процедуру блокировки счетов. Если налоговики этими правилами пренебрегли — решение налоговой службы позволено оспорить;

- отказ в возврате переплаченных налогов. Если ФНС взыскала с компании сумму, которая превышает размер ее реального долга, излишек должен быть отдан обратно налогоплательщику. Чтобы оформить возврат, он подает соответствующее заявление, налоговая рассматривает его не более десяти дней, а затем выносит решение о возврате. Деньги перечисляются в течение месяца. Более того, кроме самой переплаты, инспекторы обязаны перевести налогоплательщику проценты, начисленные на эту сумму [3] . На практике же эта, казалось бы, стройная схема нередко дает сбой: налоговики игнорируют заявления, пропускают сроки или напрямую отказывают удовлетворить просьбу налогообязанного. Разумеется, подобные неправомерные решения и действия подлежат оспариванию;

- отказ в возмещении НДС. По закону заинтересованная компания может заявить о необходимости возврата, а «фискалы» проверить обоснованность требований данного юрлица с помощью процедуры камеральной проверки — все это происходит в соответствии с определенным порядком [4] . При этом закон не описывает обстоятельства, в связи с которыми налоговики вправе отказать в возмещении. Поэтому инспекторы, как правило, весьма вольны в этом вопросе. Впрочем, если решение ФНС кажется налогоплательщику несправедливым, его, конечно, можно обжаловать.

Обжалование решения налоговой может происходить на одном из двух уровней:

- административном, то есть по линии самой ФНС;

- судебном — другими словами, процесс обжалования решения налоговой инспекции протекает в арбитражном суде.

Проходить этапы обжалования необходимо последовательно: сначала административный и только затем судебный. На первом этапе налогоплательщик может подать одну из следующих жалоб:

- апелляционную. Она актуальна, если заявитель хочет, чтобы ФНС пересмотрела документы, еще не вступившие в силу. «Полносильным» документ становится по истечении месяца со дня его вручения адресату. Если месяц прошел, а заявление на пересмотр все-таки не подано, то заинтересованное лицо теряет возможность опротестовать решение в апелляционном порядке;

- общую. Такая жалоба направляется, если решение так и не было оспорено в апелляционном порядке. На то, чтобы оспорить вердикт ФНС в общем порядке, отводится года.

Как практически в любой другой ситуации с обжалованием, данная процедура может выполняться и через суд. Однако сразу искать справедливости там нельзя. Суд не рассматривает сами апелляционные или общие жалобы — он занимается оспариванием актов ФНС, принятых данной службой после рассмотрения обозначенных документов. Соответственно, нужно сперва подать жалобу в вышестоящую налоговую инстанцию, дождаться ее решения и только после этого, если результат оказался неудовлетворительным для заявителя, он может обратиться в суд. При этом у налогоплательщика есть три месяца со дня, когда решение вступило в силу.

Как оспорить решение налоговой в вышестоящем органе

Подать жалобу в налоговую можно несколькими способами:

- на бумажном носителе, передав непосредственно в подразделение ФНС, чье решение подлежит оспариванию. В ряде подразделений есть специальные окна для приема входящей корреспонденции. При подаче необходимо иметь при себе второй экземпляр жалобы, на котором будет стоять отметка о приеме документа;

- на бумажном носителе, отправив по почте, — квиток об отправке следует сохранить;

- в электронном виде по телекоммуникационным каналам [5] ;

- через официальный сайт ФНС.

С 1 мая 2020 года вступил в силу Приказ ФНС России от 20 декабря 2019 года № ММВ-7-9/645@, утвердивший шаблон апелляционной жалобы на решение налоговой инспекции. Теперь достаточно скачать нужный шаблон и заполнить его [6] .

Апелляцию ФНС изучает от 15 дней до месяца в зависимости от сложности самой проблемы. Если оспаривается решение, вынесенное по результатам налоговой проверки, рассмотрение займет до месяца, пересмотр прочих видов документов ФНС проходит несколько быстрее — до 15 дней. Так или иначе, срок, отведенный на рассмотрение, может быть продлен самим органом — если на то есть основания.

Апелляционная жалоба в налоговой рассматривается без участия заявителя — таково общее правило. Однако, если рассматривающий орган обнаружил какие-то противоречия в документах, он может пригласить заявителя, оповестив его заранее о времени и месте проведения разбирательства.

Заявителю также следует знать, что есть случаи, когда ФНС имеет полное право не реагировать на его попытки опротестовать решение.

Ну и, конечно же, заявитель сам вправе отозвать поданную бумагу, если по каким-то причинам счел это необходимым.

Безусловно, это не единственный возможный вариант развития событий. Оспаривание решения налоговой в апелляции может привести к тому, что вышестоящий орган:

- отклонит жалобу, то есть согласится с изначальным решением налоговой;

- решит отменить решение налоговой полностью или частично;

- отменит спорное решение и вынесет собственное;

- признает действия сотрудников, участвовавших в составлении спорного документа, незаконными и примет свое решение по существу [7] .

От того, что конкретно решит проверяющая инстанция, зависит, по сути, все, в том числе вступит ли в силу обжалуемое решение. Так, если вышестоящий орган соглашается с несправедливым, по мнению заявителя, документом, то он вступает в силу в день вынесения апелляционного решения. Если же высшая инстанция, напротив, отменяет решение, оно не вступит в силу вовсе, а значит, предписания, установленные им в отношении налогоплательщика, не будут реализованы.

Как мы уже обозначили ранее, если лицо по каким-то причинам не воспользовалось возможностью подать апелляционную жалобу, оно вправе подать общую. Требования к форме и содержанию этих документов практически ничем не различаются.

Стоит понимать, что раз общая жалоба призвана оспорить положения уже вступившего в силу документа ФНС, то после ее подачи процесс исполнения спорного решения не приостанавливается. Иначе говоря, налоговая вправе проводить взыскания по исходному документу. Однако у налогоплательщика есть законное право подать заявление о приостановлении исполнения. При этом данный документ придется сопроводить банковской гарантией, означающей, что кредитная организация берет на себя уплату налога, штрафа, взноса и прочих денежных обязательств, не удовлетворенных по обжалуемому решению [8] .

Как обжаловать решение в суде: порядок действий

Порядок обжалования решений налоговых органов в суде урегулирован уже Арбитражным процессуальным кодексом РФ. И проводится судебное оспаривание по общим правилам подачи исковых заявлений с учетом дополнительных требований, предусмотренных главой 24 АПК РФ. Сначала заявление об оспаривании решения ФНС направляется в региональный арбитражный суд — это первая инстанция системы АС. На данном этапе дело рассматривает один судья.

Текст судебного заявления должен содержать следующую информацию:

- наименование подразделения ФНС, которое вынесло решение, не удовлетворившее истца;

- реквизиты оспариваемого документа;

- сведения о правах и интересах заявителя, нарушенных оспариваемым решением;

- данные о законах, которым не соответствует решение;

- собственно требования заявителя [9] .

Разумеется, одного лишь заявления будет недостаточно. Его необходимо сопроводить:

- документом, подтверждающим отправку копии заявления в орган, который принял оспариваемое решение;

- квитанцией об оплате госпошлины;

- бумагами, которые подтверждают позицию заявителя;

- свидетельством о госрегистрации лица (если речь идет о юрлице);

- доверенностью подписанта — она нужна, если заявление подписывает гражданин, который вправе действовать от имени организации без доверенности;

- выпиской из ЕГРЮЛ (также актуально для юрлица);

- копией решения, которое обжалуется, и апелляционного решения, вынесенного в налоговой;

- при необходимости — ходатайством о приостановлении исполнения спорного решения [10] .

На рассмотрение заявления у суда есть три месяца с момента его поступления. Как только все документы будут изучены, суд вынесет решение: он либо согласится с актом налоговой, либо отменит его полностью или частично.

Судебному решению потребуется месяц на вступление в силу. Если заявитель не готов согласиться с полученным результатом, в течение обозначенного времени он вправе инициировать апелляционный пересмотр уже в рамках арбитражной системы. Пока производится пересмотр судебного решения, оно не может вступить в силу. Что немаловажно, даже после того как данное решение станет законным, у заинтересованной стороны все еще останется возможность опротестовать его уже в кассационном порядке — на это ему будет выделено два месяца.

Как бы тщательно и дисциплинированно ни работали сотрудники ФНС, не исключены ошибки, недочеты, намеренные или ненамеренные нарушения порядка и правил проведения процедуры, а также ущемление прав налогоплательщиков. Как известно, в спорах с налоговой цена вопроса порой измеряется десятками миллионов рублей, однако у налогоплательщика есть право потребовать пересмотреть вынесенное в отношении него решение. Причем подавать жалобу налогообязанное лицо может многократно: в апелляционном или общем порядке, а если это не возымело нужного эффекта — даже в судебном. И опротестование может стать более эффективным, если заручиться серьезной профессиональной поддержкой.

Где можно получить консультацию специалиста в налоговой сфере?

О том, почему все-таки стоит привлечь специалиста и где вообще его искать, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

«Процедура оспаривания решений фискальных органов урегулирована, но на практике процесс может пойти по непредвиденному сценарию. Шанс на успех в спорах с налоговиками зависит в первую очередь от того, что именно подлежит опротестованию. Например, если это решение по результатам выездной проверки, отменить его — сверхзадача. Хорошо, если получится снизить сумму взыскания. Решения, касающиеся иных вопросов, обычно лучше поддаются оспариванию. Но даже в таких случаях стоит привлечь специалиста. Грамотно подготовить апелляцию в налоговую сможет только человек, который не просто хорошо ориентируется в налоговой сфере, а еще способен кратко, но убедительно изложить все свои соображения на бумаге. Для участия в судебном оспаривании требуется опытный юрист со знанием налоговых и процессуальных норм, умеющий подготавливать процессуальные документы и просчитывать все возможные риски наперед. В штате рядовой компании такой человек вряд ли найдется — корпоративные юристы обычно не специализируются на налоговых вопросах и не знают о всех подводных камнях. А помощь плохого консультанта — это порой даже хуже, чем его отсутствие.

Между тем опытные юристы, хорошо знакомые с налоговым законодательством, есть в специализированных фирмах, таких как Fomix Consulting Group. На рынке юридических услуг наша компания довольно давно — с 2008 года. За время нашей деятельности мы накопили внушительный опыт решения вопросов различной сложности и собрали штат профессиональных сотрудников с опытом работы как в самой ФНС, так и на стороне проверяемых организаций. Потому мы можем смело отнести себя к числу проверенных компаний. И наши специалисты доказали свой профессионализм, сэкономив своим клиентам уже не одну сотню миллионов рублей.

Конечно, мы предпочитаем сопровождать наших клиентов на всех этапах. Так, если речь идет о налоговой проверке, наши юристы могут оказать помощь до, во время и после проведения налоговиками контрольных мероприятий, регулярно консультируя по возникающим вопросам. Такой комплексный подход позволяет нам досконально изучить ситуацию и особенности работы компании, проанализировать риски, подстраховать клиента, не допустить незаконных действий со стороны налоговиков и в случае необходимости сработать на опережение.

Но мы готовы подключиться к процессу и на этапе оспаривания решения: юристы Fomix Consulting Group могут подготовить документы как к налоговому, так и к судебному обжалованию, защитить интересы клиента во всех инстанциях, да и в целом взять на себя любые сопутствующие хлопоты. Мы за то, чтобы наши клиенты могли заниматься своим бизнесом, а не сложными и долгими разбирательствами с налоговиками.

Наша компания не только помогает организациям «отбиваться» от налоговиков и оспаривать их действия, мы можем взять на себя регистрацию юрлица, провести процедуру банкротства или ликвидации, помочь с организацией почтового обслуживания и решить корпоративный спор».

P. S. Полная информация об услугах Fomix Consulting Group доступна для ознакомления на официальном сайте.

- 1 https://clck.ru/RqnKE

- 2 https://clck.ru/Poutu

- 3 https://clck.ru/RqnKk

- 4 https://clck.ru/RqnKv

- 5 https://clck.ru/RqnL3

- 6 https://www.nalog.ru/rn77/apply_fts/pretrial/9679353/

- 7 https://clck.ru/RqnLR

- 8 https://clck.ru/NCKmh

- 9 https://clck.ru/RqnLm

- 10 https://clck.ru/RqnLw

Бывает, что учредитель или руководитель компании замечает проявление повышенного интереса со стороны ФНС. В таком случае не стоит дожидаться, пока налоговики начнут выездную проверку, чтобы потом воспользоваться возможностью оспорить решение по ее результатам. Оптимальным вариантом станет обращение к профессиональным налоговым юристам уже на предпроверочном этапе.

Одна из особенностей российской налоговой системы заключается в том, что физические лица нечасто контактируют с представителями ИФНС. Обычно это происходит по двум видам налогов – транспортному и на имущество (землю и/или жилье). Особенно неприятным становится получение судебного приказа о взыскании любого из перечисленных налогов.

Такое решение выносится судом по инициативе налоговых органов и является общепринятой практикой в работе последних. Если гражданин на согласен с действиями ИФНС, перед ним встает задача отмены судебного приказа о взыскании налога. В статье рассматриваются особенности и правовые аспекты этого мероприятия.

Правовое регулирование

Порядок выдачи и отмены судебного приказа регламентируется положениями ГПК РФ , принятого после утверждения №138-ФЗ от 14 ноября 2011 года. Актуальная на сегодня редакция кодекса принята совсем недавно – 24 апреля текущего года.

Непосредственно судебному приказу и тому, что с ним связано, отводится глава 11 документа, содержащая 10 статей – начиная со 121-й и заканчивая 130-й. Отдельного упоминания по рассматриваемой теме заслуживает Письмо №СА-4-7/18776@, изданное Минфином и датированное 20 сентября 2017 года. В нем даются разъяснения ведомства по вопросу необоснованного взыскания долгов с физических лиц по отменным ранее судебным приказам.

Особенности вынесения

Важной особенностью судебного приказа выступает статус документа. Он является как решением суда в формате постановления, так и исполнительным документом. Еще один ключевой правовой нюанс судебного приказа – упрощенная процедура вынесения, которая заключается в рассмотрении судом аргументов только одной стороны. В данном случае речь идет о представителях взыскателя, то есть налоговых органах. Суть упрощенной процедуры состоит в том, что суд:

- не устанавливает фактические обстоятельства дела;

- на занимается анализом представленных документов;

- не реализует принцип равных прав и состязательности для каждой из сторон.

Порядок и сроки вынесения

Стандартная процедура вынесения судебного приказа предусматривает следующие действия взыскателя и суда:

- представитель ИФНС направляет в суд документы, показывающие долг налогоплательщика перед бюджетом;

- судья в течение 5 дней издает приказ о взыскании налога с физического лица (отрицательное решение, как правило, принимается только при наличии явных ошибок в представленных налоговыми органами документах);

- информация о вынесении судебного приказа размещается на официальном сайте суда, документ высылается налогоплательщику заказным письмом, на что предоставляется 5 дней с даты решения.

Порядок отмены приказа о взыскании

Следствием особенностей вынесения судебного приказа становится такой же упрощенный порядок отмены, установленный на законодательном уровне. Для его реализации налогоплательщику достаточно представить в суд возражения в части исполнения документа.

Отмена судебного приказа о взыскании налогов любого типа – транспортного, земельного, имущественного – происходит по следующей предельно простой схеме:

- налогоплательщик составляет возражение и направляет документ в суд, вынесший приказ;

- судья принимает решение об отмене приказа, о чем в течение 3-х дней уведомляет налоговые органы.

Последним предоставляется право взыскать долги по налогам с помощью обычного судебного разбирательства, которое будет носить состязательный характер и предполагать рассмотрение аргументов обеих сторон. Сложившаяся на сегодняшний день практика показывает, что наличие долга по уплате налогов почти со 100%-ной вероятностью означает, что ИФНС подаст исковое заявление в суд.

Важно . Отмена судебного приказа не означает освобождение налогоплательщика от уплаты налога. При наличии задолженности рано или поздно потребуется ее погашение. Более того, в случае выигрыша ИФНС дела в суде с должника будут взысканы штрафы и пени, а также госпошлина.

Срок подачи заявления/возражения

Налогоплательщику предоставляется 10 дней на обжалование судебного приказа. Срок следует считать с даты получения документа. Важный правовой нюанс – суд должен выслать должнику копию судебного приказа. Это необходимо сделать в течение 5 дней с даты принятия документа. Таким образом, фактический срок обжалования решения суда составляет 15-20 дней с момента принятия.

Если срок подачи возражения пропущен, налогоплательщик не теряет возможности обжаловать судебный приказ. Для этого необходимо, чтобы суд признал причины просрочки уважительными и восстановил срок. К числу таковых относится, например, плохая работа почты или отсутствие физлица по месту проживания из-за болезни, командировки или переезда.

Кроме того, сохраняется возможность обжаловать судебный приказ в кассационном порядке. На это предоставляется полгода. Но денежные средства в подобной ситуации, скорее всего, уже будут списаны. Их возврат произойдет только при положительном решении кассационного суда.

Требования к содержанию заявления/возражения

Возражение на отмену приказа составляется в свободной форме. К содержанию документа предъявляются следующие требования:

- в «шапке» указывается наименование суда, ФИО судьи и личные данные заявителя, включая адрес регистрации/проживания и контактный телефон;

- название документа размещается под «шапкой», отделяется от остального текста пустой строкой, может быть выделено крупным и/или жирным шрифтом;

- в основную часть документа обязательно включаются реквизиты выданного судом документа и отмечается факт несогласия с принятым решением. Приводить аргументы в свою пользу возможно, но не обязательно, так как отмена приказа суда о взыскании транспортного, земельного или других видов имущественного налога происходит автоматически, то есть без рассмотрения доводов каждой из сторон;

- подпись налогоплательщика с расшифровкой и датой составления документа. В обязательном порядке ставится собственноручно.

Образец заявления об отмене судебного приказа по налогу доступен для скачивания по ссылке .

Образец заполненного документа выглядит следующим образом:

Несмотря на кажущуюся простоту документа, чтобы гарантировать правильность составления, лучше всего обратиться к специалисту. Дополнительный плюс такого подхода к решению проблемы – получение квалифицированной консультации о перспективах и целесообразности реализации мероприятия.

Целесообразность отмены судебного приказа

Ответ на вопрос, стоит ли заниматься отменой рассматриваемого документа, достаточно прост. Тратить время на составление и подачу возражения имеет смысл в том случае, если, по мнению налогоплательщика, налоговые органы допустили ошибку при расчете размера выплаты в бюджет. В подобной ситуации отмена документа позволит доказать свою позицию в последующем судебном разбирательстве.

Если долг по налогам действительно присутствует, отмена приказа становится, фактически, отсрочкой. В этом случае не стоит дожидаться начала судебного разбирательства и погасить задолженность при первой же возможности. Такой подход позволит избежать необходимости несения дополнительных расходов в виде штрафов, пеней и госпошлины.

Читайте также: