Заявление о ввозе товаров и уплате косвенных налогов через контур

Опубликовано: 29.04.2024

С помощью шаблонов форм можно сохранять заполненные данные по одному и тому же отчету, например, за разные объекты или в ЕНВД — за разные места осуществления деятельности. Это позволит не заполнять данные снова в следующем отчетном периоде.

Возможность создать шаблоны существует для запросов на сверку с ИФНС и следующих налоговых и статистических форм:

- 6-НДФЛ (КНД 1151099);

- Авансовые платежи по налогу на имущество (КНД 1152028);

- Декларация по транспортному налогу (КНД 1152004);

- Единый налог на вмененный доход (КНД 1152016);

- Запрос ИОН (КНД 1166101);

- Заявление о ввозе товаров и уплате косвенных налогов (КНД 1110017);

- Земельный налог (КНД 1153005);

- Налог на игорный бизнес (КНД 1152011);

- Налог на имущество (КНД 1152026);

- Налог на Прибыль (КНД 1151006);

- Отчет об исполнении учреждением его финансово-хозяйственной деятельности (КНД 0503737);

- Перечень заявлений о ввозе товаров и уплате косвенных налогов (КНД 1150035);

- Сведения о количестве ОВБР, подлежащих изъятию в качестве прилова (КНД 1110022);

- Сведения о разрешениях и суммах сбора за вылов ВБР (КНД 1110011);

- Сведения об остатках денежных средств учреждения (КНД 0503779);

- Сведения по дебиторской и кредиторской задолженности учреждения (КНД 0503769);

- Уведомления о контролируемых сделках формата 5.01 (КНД 1110025);

- Уведомление участника проекта Сколково (КНД 1150017);

- П-1;

- П-2;

- П-4 (НЗ);

- П-4 (более 15 человек; менее 15 человек).

Создание шаблона

На главной странице в Контур.Экстерн выбрать в меню «ФНС» > «Заполнить в системе».

Далее заполнить в форме данные, которые необходимо сохранить. После этого в правом нижнем углу формы нажать на кнопку «Шаблоны» и выбрать пункт «Сохранить данные в шаблон».

Необходимо указать наименование шаблона и нажать «Сохранить».

Аналогичным образом можно сохранить любое количество шаблонов для форм из списка, приведенного выше.

Сохраненные для определенной формы шаблоны появятся в списке по нажатию на кнопку «Шаблоны» при редактировании этой формы.

Список всех сохраненных шаблонов содержится в меню «Реквизиты и настройки» > «Управление шаблонами» на главной странице в Контур.Экстерн.

Загрузка данных из шаблона

Чтобы загрузить данные из шаблона в форму, следует открыть форму для редактирования, нажать на кнопку «Шаблоны» и выбрать нужный шаблон в списке. Система предложит заменить данные из формы на данные из шаблона.

Внимание! При загрузке данных из шаблона несохраненные данные в форме будут утеряны и заменены на данные из шаблона.

Управление шаблонами

Чтобы переименовать или удалить шаблон, следует нажать на кнопку «Шаблоны» и выбрать пункт «Управление шаблонами».

В открывшемся списке можно переименовать или удалить любой шаблон.

Если выбрать пункт «Переименовать», то появится строка для ввода нового названия шаблона и кнопка «Сохранить».

Если нажать на ссылку «Удалить», то форма будет удалена сразу, но появится сообщение с предложением отменить удаление.

Если закрыть окно управления шаблонами, не восстановив шаблон, то он будет удален окончательно.

Декларация по косвенным налогам составляется российскими организациями-импортёрами товаров из государств ЕАЭС. С 2018 года ФНС утвердила новую форму декларации. В статье расскажем, кто сдает декларацию, какова процедура её заполнения и какие сроки определены для подачи.

Кто сдает декларацию по косвенным налогам

Отечественные компании и предприниматели, которые импортируют товары из Белоруссии, Армении, Киргизии и Казахстана, должны подавать декларацию по косвенным налогам — НДС и акцизам. Форма организации и режим налогообложения не имеют значения, организации на УСН и других спецрежимах тоже уплачивают НДС при ввозе товара. Заплатить налог нужно, даже если ваш партнер не является членом ЕАЭС, но товары импортируются из стран Союза.

Если на протяжении месяца вы не ввозили товары и не оплачивали лизинговые платежи, не нужно составлять декларацию. Заполняйте декларацию за месяц, в котором:

- приняли импортные товары на учет;

- настало время лизингового платежа.

Декларация по косвенным налогам 2021

Форму декларации обновили в 2018 году, с тех пор изменений не было. Продолжайте использовать форму, которую утвердила ФНС Приказом от 27.09.2017 г. N СА-7-3/765@. Приказ предусматривает отправление декларации в электронном виде и разъясняет порядок её заполнения.

Заполнение декларации по косвенным налогам

Декларация объединяет в себе платежи по налогу на добавленную стоимость и акцизам. Она включает четыре листа — титульник и три раздела. Титульный лист и первый раздел заполняют все налогоплательщики, принявшие импортные товары на учет, и те, у которых подошел срок лизингового платежа по договору. Второй и третий — только те плательщики налога, которые ввозят подакцизные товары и имеют соответствующие показатели. Третий раздел нужен для расчета сумм акциза по товарам с содержанием этилового спирта.

Титульный лист

- Укажите ИНН и КПП организации. ИП указывают только ИНН, а в «КПП» ситавят прочерк;

- если подаете первичную декларацию, ставьте номер корректировки — 0, для уточненной декларации — 1, 2 и далее;

- налоговый период — месяц, поэтому в соответствующем поле укажите номер месяца «01» — для января, «02» — для февраля и т.д.;

- заполните поле «предоставляется в налоговый орган» соответствующим кодом, а если подаете декларацию по месту учета — заполните поле «по месту нахождения», указав код 400.

- в показателе «отчетный год» укажите год налогового периода. Например, в декларации за февраль 2021 года — «2021».

- в поле «налогоплательщик» приведите полное наименование организации в соответствии с документами или ФИО предпринимателя.

Первый раздел

В верхней части укажите ИНН, КПП и номер страницы. Далее, в соответствующих строках укажите код ОКТМО и КБК платежа, а в строку 030 впишите сумму НДС к уплате. Её рассчитывают путем сложения строк 031–035 первого раздела, каждая из которых отведена под свои цели. Например, 035 для лизинговых платежей, а 033 для товаров, являющихся результатом работ.

Пример. ООО «Париж» приобрело в Казахстане оборудование стоимостью 45 000 рублей и товары для переработки на 4 000 рублей.

- Строка 032: 4 000 × 20% = 800 рублей

- Строка 031: 45 000 × 20% = 9 000 рублей

- Строка 030: 9 000 + 800 = 9 800 рублей.

Соответственно, если вы оплатили товары, являющиеся результатами работ, выплатили товарные кредиты или лизинговые платежи — учитывайте эти расходы при расчете общей суммы налога по строке 030. Стоимость товаров, освобожденных от НДС по гл. 21 НК РФ и ввезенных из стран ЕАЭС, отражается в строке 040.

Второй раздел

Во втором разделе, заполнение строк 010, 020 аналогично первому — указываем ОКТМО, КБК. В строке 030 отражается общая сумма акциза к уплате, рассчитанная как сумма строк 050 второго раздела по соответствующему КБК. В строке 040 укажите код страны, его можно найти в ОКСМ: код Армении — 051, Казахстана — 398, Белоруссии — 112, Киргизии — 417.

В расчете суммы акциза по каждому товару укажите:

- код вида подакцизного товара из Приложения №5 к Приказу и код единицы измерения, согласно ОКЕИ;

- если приобрели мотоцикл или авто, укажите в столбце мощность двигателя в лошадиных силах (кВт/0,75), а для товаров с этиловым спиртом — его процентное содержание;

- объем/количество товара — только для товаров, содержащих этиловый спирт, или автомобилей, мотоциклов. В остальных случаях проставьте прочерк.

- налоговую базу;

- в строке 050 — сумму акциза по данному товару.

В декларации может быть несколько разделов два, если стандартного числа строк не хватает, чтобы отразить все показатели.

Третий раздел

Третий раздел заполняйте в случае ввоза спирта этилового из всех видов сырья: денатурированного этилового спирта, спирта-сырца, дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового.

Строки 010-040 заполните аналогично второму разделу. Далее укажите:

- код вида спирта можно посмотреть в Приложении №5 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/765@.

- код вида подакцизного товара, для производства которого будет использован завезенный этиловый спирт. Если производимая продукция не подакцизный товар, поставьте в графе прочерк.

- код признака применения ставки акциза на спирт указан в Приложении №6 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/765@.

- налоговую базу в литрах.

В строку 050 внесите сумму акциза, подлежащего уплате в бюджет, в рублях, а в строке 060 укажите номер извещения об уплате авансового платежа или освобождения от него, если такое имеется.

Как сдать декларацию по косвенным налогам в 2021

Отчетный период составляет 1 месяц, поэтому, если вы ввозили товары из стран членов ЕАЭС в течение месяца, на следующий месяц заполните и подайте декларацию. Форму нужно подать до 20 числа месяца, следующего за тем, как импортный товар был принят к учету. Если компания ввозит товары, являющиеся предметом лизинга, то декларацию подают в месяце, следующим за лизинговым платежом.

Вместе с декларацией налогоплательщику нужно подать пакет документов. Их можно представить в виде заверенных копий с печатью, кроме заявлений на ввоз и уплату налогов. Пакет включает:

- заявление на ввоз товаров;

- заявление об уплате косвенных налогов;

- банковскую выписку, подтверждающую уплату налогов;

- транспортные документы, счета-фактуры и товаросопроводительную документацию;

- договор на приобретение импортных товаров;

- договор поручения, комиссии или агентский.

Оформление счетов-фактур, товарных или товаросопроводительных документов может быть не предусмотрено законодательством контрагента, тогда налоговики не могут их с вас требовать.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия поможет безошибочно подготовить декларацию по косвенным налогам и другие виды отчетности. Отчетность формируется автоматически, а еще вам не придется посещать налоговую инспекцию — вы отправите декларации онлайн. Получите бесплатный доступ к сервису на 14 дней прямо сейчас.

Опубликована форма документа и порядок ее заполнения, которая необходима для соблюдения порядка налогообложения в рамках

правоотношений Договора о Евразийском экономическом союзе (ЕАЭС).

О новых документах при экспорте товаров с территории ЕАЭС

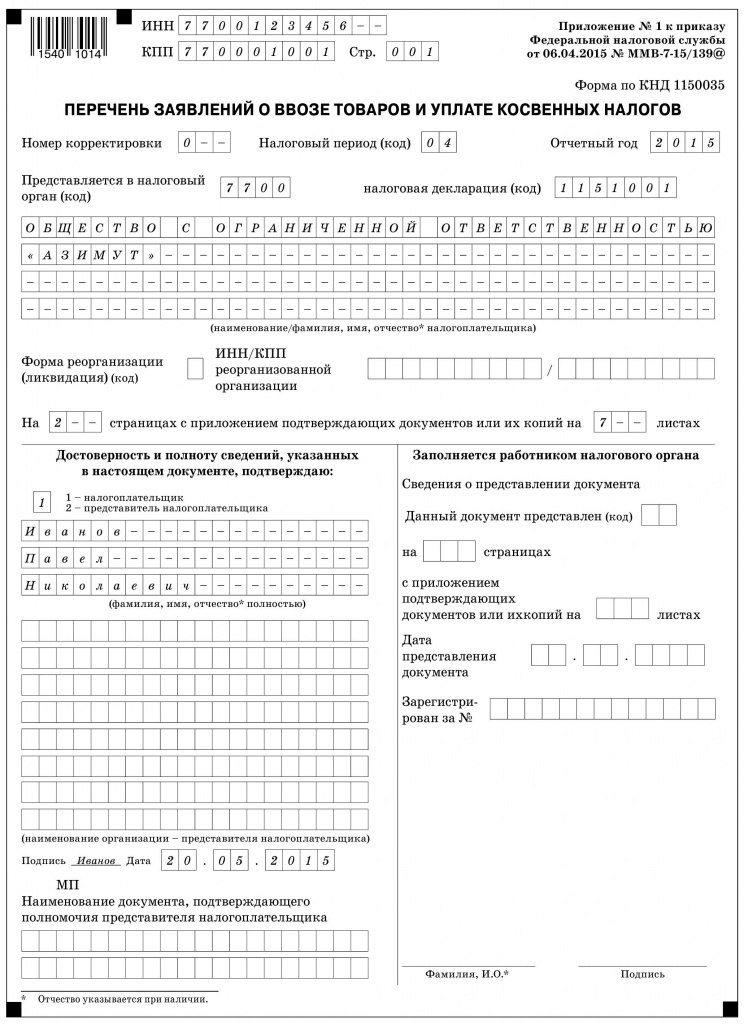

Приказом ФНС России от 06.04.2015 № ММВ-7-15/139@ утверждена форма документа, который называется «Перечень заявлений о ввозе товаров и уплате косвенных налогов». Вместе с формой документа утверждены также Порядок заполнения и формат представления этого перечня в электронном виде.

Указанные выше документы приняты в рамках правоотношений Договора о Евразийском экономическом союзе (ЕАЭС) от 29.05.2014, в котором сторонами являются следующие государства: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика.

О взимании косвенных налогов

Напомним, порядок взимания косвенных налогов при экспорте и импорте товаров (выполнении работ, оказании услуг) в отношении государств — членов ЕАЭС регламентируется соответствующим Протоколом — Приложение № 18 к Договору ЕАЭС. В частности, в Разделе II данного Протокола закреплены правила при экспорте товаров. Установлено, что налогоплательщик государства — члена ЕАЭС при экспорте товаров на территорию другого государства — члена применяет нулевую ставку НДС и (или) освобождение от уплаты акцизов.

Для подтверждения обоснованности применения нулевой ставки НДС и (или) освобождения от уплаты акцизов налогоплательщик, с территории которого вывезены товары, обязан представить в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договоры (контракты), заключенные с налогоплательщиком другого государства — члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС;

- выписку банка, подтверждающую фактическое поступление на счет налогоплательщика-экспортера выручки от реализации экспортированных товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства — члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств);

- транспортные (товаросопроводительные) документы.

Под пунктом 3 вместе с самими заявлениями о ввозе товаров предусмотрен также документ, именуемый «перечень заявлений», форма которого и утверждена опубликованным приказом ФНС.

Рассматриваемый Перечень заявлений подается в налоговые органы Российской Федерации, и заполняется он налогоплательщиком, осуществившим операции по реализации товаров, вывезенных с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (т. е. экспорт с территории РФ).

Важно помнить: сведения, включенные налогоплательщиком в Перечень заявлений, будут проверяться в налоговом органе на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией, предусмотренного Протоколом от 11.12.2009 (в редакции от 31.12.2014) «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Если сведения, представленные налогоплательщиком, не соответствуют данным налогового органа, налоговики вправе будут взыскать сумму косвенных налогов с пенями.

Основные требования по заполнению Перечня заявлений

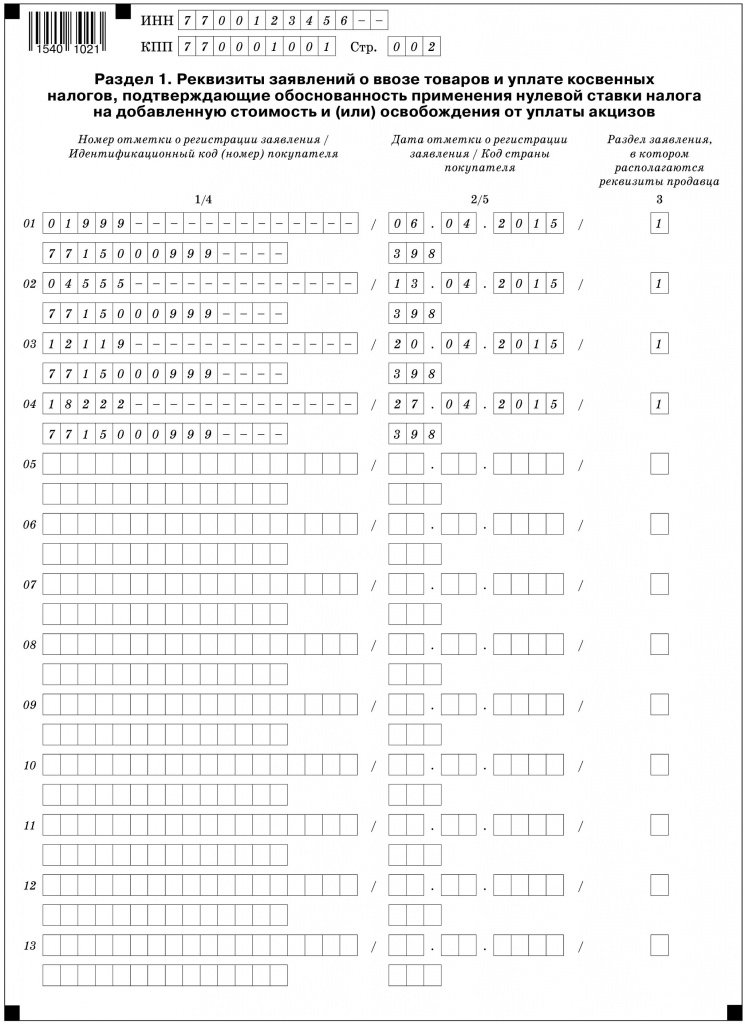

Перечень заявлений о ввозе товаров и уплате косвенных налогов включает в себя титульный лист и раздел 1 «Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов».

Налогоплательщик может заполнить Перечень заявлений как в бумажном, так и в электронном виде.

При любом способе формирования документа необходимо учесть некие общие правила. Например, использование сквозной нумерации страниц, запрет на исправление ошибок корректирующим средством и на применение двусторонней печати.

Если используется электронная форма документа, то тут бухгалтеру немного легче — он освобожден от части рутинной работы по заполнению документа или проверке правильности его оформления, за него это сделает программа.

При ручном оформлении документа необходимо помнить, что заполнение полей Перечня заявлений любых показателей (текстовых, числовых, кодовых) необходимо производить слева направо, начиная с первого (левого) знакоместа.

В незаполненных полях (знакоместах, «клеточках») ставится прочерк. Это относится как к полностью, так и к частично заполненным показателям.

Например, показатель «ИНН» для юридического лица следует отражать по следующей схеме: «7700123456——». Правда, есть и исключение, номера страниц заполняются без прочерков по примеру: «001», «002», «003» и т. д.

Большинство показателей Титульного листа рассматриваемого документа давно знакомы российскому налогоплательщику. Это ИНН и КПП налогоплательщика, код налогового периода и отчетный год, номер корректировки и пр. Все они заполняются как обычно.

Перечень заявлений может представить как сам налогоплательщик, так и его законный или уполномоченный представитель.

При этом в специальном разделе Титульного листа, в котором подтверждается достоверность и полнота представленных сведений, под кодом «1» может значиться следующее лицо:

- налогоплательщик;

- законный представитель (включая участника товарищества, доверительного управляющего, концессионера, участника договора инвестиционного товарищества, ответственного за ведение налогового учета).

Значение «2» указывается, только если документ представлен уполномоченным представителем налогоплательщика.

В этом же разделе отражаются сведения о представителе налогоплательщика (ФИО физического лица или наименование юридического лица), а также данные о документе, подтверждающем его полномочия. Ранее таким документом, как правило, являлась доверенность. Теперь список уполномоченных лиц расширен, поэтому и документы могут быть разные. В поле для указания приложений к Перечню заявлений (подтверждающих документов или их копий) надо будет в этом случае указать количество листов документа, подтверждающего полномочия любого представителя организации

Особенности заполнения в связи с реорганизацией

Приведем дополнительные правила для тех случаев, когда рассматриваемый документ заполняется организацией-правопреемником.

Правопреемник представляет Перечень заявлений (а также соответствующие декларации и иные необходимые документы) в налоговый орган по месту своего учета.

В Титульном листе факт реорганизации в первую очередь отразится в специальном поле «Форма реорганизации (ликвидации) (код)». В нем могут быть указаны следующие коды:

- 0 — ликвидация организации;

- 1 — преобразование одного юридического лица в другое;

- 2 — слияние нескольких юридических лиц;

- 3 — разделение юридического лица;

- 5 — присоединение к другому юридическому лицу;

- 6 — разделение с одновременным присоеди- нением.

Такие коды закреплены в Приложении 1 к Порядку заполнения Перечня заявлений.

Правопреемник должен отразить прежние данные об ИНН и КПП до реорганизации в поле «ИНН и КПП реорганизованной организации». А вот в верхней части Титульного листа и Раздела 1 необходимо указывать свои данные, то есть ИНН и КПП правопреемника.

Правила взаимосвязи

При заполнении Перечня заявлений важно учесть тот момент, что часть показателей в Перечне должна отражаться аналогично тем значениям, данные которых используются непосредственно в самих заявлениях или налоговых декларациях по НДС и акцизам, на основании сведений из которых и формируется Перечень заявлений.

Например, в Перечне заявлений и в декларации по НДС должны совпадать ИНН и КПП налогоплательщика, налоговый период, код налогового органа и пр.

Обратите внимание на показатель «Налоговая декларация (код)». В нем необходимо указывать значение кода формы по классификатору налоговой документации (код КНД) из налоговой декларации, одновременно с которой представляется Перечень заявлений. Чуть выше мы отметили, что Перечень заявлений подается в налоговый орган не сам по себе, он входит в комплект обязательных документов, подаваемых с налоговой декларацией. Это может быть декларация по НДС (код по КНД 1151001) или по акцизам (код по КНД 1151084 или 1151074).

Действующая налоговая декларация по НДС утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Декларация по акцизам на подакцизные товары, за исключением табачных изделий, утверждена приказом ФНС России от 14.06.2011 № ММВ-7-3/369@, по табачным изделиям — от 14.11.2006 № 146н.

Напомним о самих заявлениях, сведения из которых должны отражаться в Разделе 1 Перечня. Форма заявления закреплена в Приложении № 1 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Итак, из заявлений в Перечень заносятся такие данные:

- номер отметки о регистрации заявления;

- дата отметки о регистрации заявления.

Оба показателя берутся из раздела 2 заявления. Номер отметки и дата проставляются в заявлении налоговым органом импортера при подтверждении уплаты косвенных налогов.

Далее отражается показатель «Идентификационный код (номер) покупателя», в котором указывается код или номер покупателя, которым выступает налогоплательщик-импортер, заполнивший заявление, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения).

В поле «Раздел заявления, в котором располагаются реквизиты продавца» указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения). Этим разделом заявления может быть только первый или третий, именно в них содержатся сведения о реквизитах (ИНН) налогоплательщика-экспортера, то есть продавца.

При этом в Разделе 3 заявления отражаются сведения о сделках налогоплательщика — налогового агента. Продавцом в этом случае выступает комитент, доверитель или принципал. В Разделе 1 заявления указываются сведения по сделкам обычного налогоплательщика косвенных налогов, которые были осуществлены по контрактам на поставку товаров, по договорам лизинга, переработки давальческого сырья, а также в случае заключения договора о приобретении товара у физического лица, не являющегося предпринимателем.

Все указанные выше показатели являются обязательными к заполнению.

Дополнительно напомним коды стран, участвующие в Евразийском экономическом союзе, которые тоже придется отражать в Разделе 1 Перечня заявлений:

- 051 — код Республики Армении;

- 112 — код Республики Беларусь;

- 398 — код Республики Казахстан;

- 417 — код Кыргызской Республики;

- 643 — код Российской Федерации.

В заключении приведем пример заполнения рассматриваемого документа. Примем, что Перечень заявлений сформирован по данным российского юридического лица по операциям экспорта, произведенным в апреле текущего года. Товары реализованы в Республику Казахстан. Документ заполнялся в электронном виде (прочерки в незаполненных знакоместах не проставлялись.

Консультант по налогам И.М. Акиньшина, для журнала «Нормативные акты для бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Есть ли возможность формировать в программе 1С реестры для представления в ИФНС при подтверждении ставки НДС 0% (ЕАЭС)?

Для подтверждения ставки НДС 0% по экспорту в ИФНС предоставляется пакет документов (п 5. Протокола ЕАЭС):

- договор (контракт) с покупателем из другого государства ЕАЭС;

- заявление о ввозе с отметкой налогового органа об уплате налога или Перечень заявлений о ввозе товаров и уплате косвенных налогов (Письмо ФНС РФ от 11.01.2017 N АС-4-15/201@, Приказ ФНС РФ от 06.04.2015 N ММВ-7-15/139@);

- выписка банка, подтверждающая фактическое поступление выручки – НЕ предоставляется, т.к. исключена локальным законодательством (п. 1 ст. 165 НК РФ, Письмо Минфина РФ от 30.06.2016 N 03-07-13/1/38244);

- транспортные (товаросопроводительные), подтверждающие перемещение товаров (Письмо ФНС РФ от 07.09.2015 N ОА-4-17/15723@);

- иные документы – как правило по агентским договорам (Письмо ФНС РФ от 07.09.2015 N ОА-4-17/15723@).

Подтверждающие документы в т.ч. Перечень заявлений о ввозе товаров предоставляются в ИФНС одновременно с декларацией по НДС (п. 10 ст. 165 НК РФ).

Документы могут представляться в ИФНС на бумажном носителе или в электронном виде по утвержденным форматам или в виде скан-образов документов (Письмо ФНС РФ от 11.01.2017 N АС-4-15/201@).

Перечень заявлений о ввозе товаров и уплате косвенных налогов применяется при подтверждении ставки НДС 0% по экспортным операциям (Приказ ФНС РФ от 06.04.2015 N ММВ-7-15/139@, п. 5 Протокола ЕАЭС).

Перечень заявлений о ввозе оформляется с помощью регламентированного отчета Перечень заявлений о ввозе товаров и уплате косвенных налогов в раздел е Отчеты – 1С: Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка Налоговая отчетность — Перечень заявлений о ввозе товаров и уплате косвенных налогов .

В момент создания отчета выбирается период, за который он предоставляется – месяц или квартал. В нашем примере отчет формируется за 1 кв.

Отчет заполняется в ручном режиме.

Титульный лист

- в поле Налоговая декларация (код) указывается код формы по КНД декларации по НДС — 1151001.

Раздел 1

Отчет заполняется на основании тех данных, что указаны в заявлении о ввозе товаров, полученном от покупателя:

- в графе 3 Раздел заявления, в котором располагаются реквизиты продавца из выпадающего списка выбирается:

- Раздел 1 – в этом разделе указываются данные по обычным поставкам купли-продажи, как в нашем примере;

- Раздел 3 следует выбрать, если Заявление о ввозе относится к сделке по агентскому договору.

После заполнения Перечень заявлений следует Записать , затем, воспользовавшись соответствующими кнопками, отчет можно:

Проверить поступление электронной копии Заявления о ввозе из налоговых органов страны покупателя в ИФНС РФ можно через сервис проверки заявлений

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Надо ли заполнять перечень Заявлений о ввозе товаров при экспорте в страны ближнего зарубежья?.

- Перечень заявлений при подтверждении НДС 0% при экспорте в ЕАЭС, какие документы еще сдаватьПри подтверждении 0% НДС при экспорте товаров в страны ЕАЭС.

- Перечень заявлений о ввозе товаров и уплате косвенных налогов.

- Перечень заявлений о ввозе товаров и уплате косвенных налогов — код ошибки 0000000002Добрый день! ФНС не приняла Перечень заявлений о ввозе товаров.

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Семинар был очень интересный. И хотя у нас пока нет НКО, все равно важно послушать и прошлый семинар Ларисы Анатольевны. Ведь прежде, чем открывать (регистрировать) какую то новую организацию, надо сначала изучить вопрос. Вот в этом то как раз и помогут данные семинары. Большое спасибо Бухэксперт, что проводите семинары на все темы, интересующие нас, бухгалтеров.

С 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе от 29 мая 2014 года (далее - Договор), а также Протокол о внесении изменений в Протокол об обмене информацией в электронном виде между налоговыми органами государств - членов Таможенного союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года (далее – Протокол от 8 октября 2014 г.)

Неотъемлемой частью Договора является Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющийся приложением № 18 к Договору (далее – Протокол о порядке взимания косвенных налогов)

Протокол о порядке взимания косвенных налогов и Протокол об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года (с изменениями, внесенными Протоколом от 8 октября 2014 г., далее – Протокол об обмене информацией) наделяют плательщиков (импортеров) правом представлять в налоговый орган заявление о ввозе товаров и уплате косвенных налогов (далее – заявление) в электронном виде с электронной (электронно-цифровой) подписью (далее – ЭЦП).

Для реализации этого механизма в 2015 году на портале МНС реализован сервис, позволяющий белорусскому импортеру, являющемуся пользователем системы электронного декларирования, представлять в налоговый орган заявления в виде электронного документа.

Белорусский импортер в электронном виде заполняет заявление по форме, установленной Протоколом об обмене информацией, подписывает его ЭЦП и представляет через портал МНС в налоговый орган, на учете в котором состоит импортер.

Документы, предусмотренные в подпунктах 2) - 8) пункта 20 раздела III Протокола о порядке взимания косвенных налогов, могут быть представлены импортером в налоговый орган как на бумажном носителе, так и в электронном виде (в виде отсканированных образов) в форме tif или pdf файлов.

Должностное лицо налогового органа, принявшего заявление в виде электронного документа, в течение 10 рабочих дней со дня поступления заявления и вышеуказанных документов, должно его рассмотреть, провести сверку реквизитов заявления и представленных документов, а также проверить поступление в бюджет в полном объеме сумм косвенных налогов, причитающихся к уплате на основании представленных документов.

При условии уплаты в полном объеме суммы косвенных налогов, указанной в заявлении, и отсутствия неточностей, налоговый орган Республики Беларусь заполняет раздел 2 заявления, в котором руководитель (заместитель руководителя) налогового органа по месту постановки импортера на учет проставляет отметку об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств), подписывает его ЭЦП и направляет плательщику (импортеру) в электронном виде (далее – электронное подтверждение налогового органа).

При отсутствии уплаты в полном объеме суммы косвенных налогов, указанной в заявлении, и (или) выявления неточностей в представленном заявлении (то есть несоблюдения норм Протокола о порядке взимания косвенных налогов), налоговый орган Республики Беларусь направляет в электронном виде мотивированный отказ в произвольной форме. Налоговый орган Республики Беларусь производит указанную отметку на заявлении после устранения плательщиком выявленных несоответствий.

При получении электронного подтверждения налогового органа импортер информирует об этом (на бумажном носителе или в электронном виде посредством Интернет) своего контрагента по внешнеторговому договору – плательщика государства–члена ЕАЭС путем направления копии заявления или реквизитов (регистрационного номера и даты) указанного заявления.

Одновременно МНС формирует и направляет реестр заявлений в налоговую службу государства-члена ЕАЭС, с территории которого товар был вывезен в Республику Беларусь, в электронном виде. Сведения, содержащиеся в реестре заявлений, используются указанной налоговой службой для проверки обоснованности применения нулевой ставки НДС и льготы по акцизам.

ПОРЯДОК ДЕЙСТВИЙ ДЛЯ БЕЛОРУССКОГО ПРОДАВЦА (ЭКСПОРТЕРА).

Если между белорусским экспортером (продавцом) и покупателем – плательщиком государства-члена ЕАЭС (импортером) достигнута договоренность на использование покупателем (импортером) механизма представления заявления в налоговый орган в электронном виде с ЭЦП (то есть в виде электронного документа), то импортер после получения электронного подтверждения налогового органа информирует об этом (на бумажном носителе или в электронном виде посредством Интернет) белорусского экспортера путем направления копии заявления или реквизитов (регистрационного номера и даты) указанного заявления.

Информация о регистрационных номерах и датах заявлений, содержащих электронное подтверждение налогового органа, при ее получении от налогового органа государства-члена ЕАЭС (государства - импортера) размещается на портале МНС (http://www.portal.nalog.gov.by, раздел «Проверка заявления для экспортера») и в «Личном кабинете плательщика».

Для проверки наличия информации на портале МНС белорусский экспортер должен набрать реквизиты (то есть регистрационный номер и дату) заявления, информацию о котором (копию которого) ему предоставил покупатель (импортер).

Белорусскому экспортеру, предоставившему налоговому органу Республики Беларусь, в котором он состоит на учете, адрес электронной почты, указанная информация направляется в виде сообщения на его электронный адрес.

При наличии информации об электронном подтверждении налогового органа государства-члена ЕАЭС (государства - импортера) на портале МНС либо на электронной почте белорусский экспортер заполняет по форме, утверждаемой постановлением МНС, Перечень заявлений, являющийся приложением к налоговой декларации по НДС (при экспорте подакцизных товаров – к налоговой декларации по акцизам), который представляется вместо заявления на бумажном носителе.

В Перечне заявлений белорусским экспортером указываются регистрационные номера и даты заявлений, содержащих электронное подтверждение налогового органа государства-участника ЕАЭС (государства-импортера). Перечень заявлений представляется белорусским экспортером одновременно с налоговой декларацией по НДС (при экспорте подакцизных товаров - налоговой декларацией по акцизам), в которой отражены обороты, облагаемые по нулевой ставке НДС (льготируемые по акцизам).

При отсутствии информации об электронном подтверждении налогового органа государства-члена ЕАЭС (государства - импортера) на электронной почте либо на портале МНС белорусский экспортер не имеет оснований представить в налоговый орган налоговую декларацию по НДС (при экспорте подакцизных товаров – налоговую декларацию по акцизам) с отражением оборотов, облагаемых по нулевой ставке НДС (льготируемых по акцизам).

Если полученные от импортера сведения не соответствуют сведениям, размещенным на сайте МНС, на основании обращения белорусского экспортера налоговый орган Республики Беларусь направляет реестр запросов в налоговую службу государства-члена ЕАЭС для выяснения причин несоответствия.

Читайте также: