Заявление о возврате страховых взносов в налоговую

Опубликовано: 06.05.2024

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

Что будет, если не вернуть деньги

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фонда

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

-

Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Форма по КНД 1110058 является заявлением на возврат налогов, страховых взносов и иных платежей в бюджет, используемым при наличии переплаты. В 2020 году используется новый бланк. В нашей публикации вы найдете основные нюансы оформления документа, бланк для скачивания, а также образец заявления по форме КНД 1150058.

Заявление по форме КНД 1150058 — что это

Под КНД 1150058 скрывается форма заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа).

Актуальный бланк формы по КНД 1150058 в 2020 году

Действующий в 2020 году бланк утвержден приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Последние изменения в бланк внесены приказом ФНС России от 30.11.2018 № ММВ-7-8/670@, который 29 декабря 2018 года был опубликован на официальном портале правовой информации http://www.pravo.gov.ru.

Согласно Указу Президента РФ от 23.05.1996 № 763 правовую силу приказ ФНС № ММВ-7-8/670@ обрел по истечении 10 дней с момента публикации на портале.

Это значит, что новая редакция заявления по КНД 1150058 действует с 9 января 2020 года.

Отличия новой формы по КНД 1150058 2020 года от прежнего бланка

Чиновники внесли достаточно много изменений в бланк. Посмотрите их в таблице.

Наименование поля

Старый бланк

Новый бланк 2020 года

Введено новое поле, где необходимо указать цифру, выбрав соответствующую статусу:

2 — плательщик сбора;

3 — плательщик страховых взносов;

4 — налоговый агент

Указанную сумму необходимо перечислить на счет в банке.

Присутствует на титульном листе

Нижняя левая часть титульного листа «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю:»

Подставляется одна из трех цифр:

1 — руководитель организации;

2 — представитель налогоплательщика;

3 — физическое лицо

Подставляется одна из двух цифр:

2 — представитель плательщика

Наименование банка (кредитной организации)

Называние поля — «Наименование счета», где текстом следовало вписать «расчетный, текущий и т. д.»

Название поля — «Вид счета (код)», где подставляется одно из следующих значений:

01 — расчетный счет;

02 — текущий счет;

07 — счет по вкладам (депозитам);

08 — лицевой счет;

09 — корреспондентский счет;

13 — корреспондентский субсчет

Сразу текстом заполняется поле, а именно вписывается полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица

Сначала вводится цифровое обозначение получателя исходя их предложенных вариантов:

1 — организация (ответственный участник консолидированной группы налогоплательщиков);

2 — физическое лицо;

3 — орган, осуществляющий открытие и ведение лицевых счетов.

Далее текстом заполняется поле, а именно вписывается полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица / полное наименование органа получателя платежа, осуществляющего открытие и ведение лицевых счетов

Сведения о документе, удостоверяющем личность на второй странице бланка

Код бюджетной классификации получателя

Новое поле, заполняется при возврате на счета в органе, осуществляющем открытие и ведение лицевых счетов

Номер лицевого счета получателя

Новое поле, заполняется при возврате на счета в органе, осуществляющем открытие и ведение лицевых счетов

Поле «Адрес места жительства (места пребывания) в Российской Федерации» последней страницы бланка «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»

Где скачать заявление по форме по КНД 1150058

Правильнее всего обращаться к официальным источникам для скачивания утвержденных бланков.

Так, на портале налоговиков скачать форму по КНД 1150058 для заполнения в формате PDF можно по ссылке.

Кроме того, актуальные бланки заявлений всегда доступны в популярных правовых базах при условии их регулярного обновления.

Команда журнала «Упрощенка» также следит за обновлениями законодательной базы и регулярно актуализирует имеющуюся на сайте информацию. Поэтому смело скачивайте форму, размещенную в следующем разделе этой публикации.

КНД 1150058 скачать бланк 2020 года в excel

Скачайте актуальную форму заявления на возврат налога:

С чего начать заполнение формы КНД 1150058?

Первым шагом, еще до того, как начать фактическое заполнение КНД 1150058, должна идти сверка по взаиморасчетам с налоговым органом. Запросите по месту регистрации справку по КНД 1160080.

В полученном документе вы найдете все переплаты с указанием, по какому КБК и ОКТМО они образовались. Ориентируйтесь на эти данные при дальнейшем оформлении заявления на возврат.

Как заполнить форму КНД 1150058 на возврат переплаты

Основные нюансы заполнения формы указаны прямо на самом бланке заявления в нижней его части последней страницы.

Обратите внимание, что для каждого КБК и ОКТМО вы заполняете отдельное заявление. Так же, как и сам налог (сбор, взнос) или пени или штрафы по нему попадают в свою форму по КНД 1150058.

В целом же посмотрите основные рекомендации в таблице ниже.

Наименование поля

Рекомендации по заполнению

Помните, что если вы подаете заявление, например, на возврат земельного налога, местоположение которого отличается от места вашей регистрации, КПП указывается именно для того налогового органа, где стоит на учете земельный участок

Порядковый номер заявления в текущем году, контролируется самим налогоплательщиком

Установите цифру, соответствующую ситуации (Например, при возврате налога на прибыль вы поставите 1, а при возврате НДФЛ — 4)

На основании статьи

78 НК РФ — возврат переплаты налога, сбора, взносов, пени

79 НК РФ — возврат излишне взысканных сумм налогов, сборов, взносов и т. д.

176 НК РФ — возмещение НДС

203 НК РФ — возврат акциза

333.40 НК РФ — возврат госпошлины

Укажите сумму согласно сверке взаиморасчетов с налоговой

Налоговый (расчетный) период (код)

Это период, в котором образовалась переплата. Иногда переплата складывалась в течение нескольких периодов — укажите первый.

Данное поле может быть заполнено как конкретной датой (в случае образования переплаты в связи с конкретным платежом) или отчетным (налоговым) периодом. Для указания периода руководствуйтесь такими буквенно-цифровыми обозначениями:

- первые два знака — налоговый (отчетный) период:

ГД — год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчета) один раз в год);

- следующие два знака после точки — порядковый номер периода:

01 — 12 — если выбран «МС»;

01 — 04 — если выбран «КВ»;

01 — 02 — если выбран «ПЛ»;

00 — если выбран «ГД»;

последние четыре знака — год.

Возьмите показатель из справки о взаиморасчетах

Возьмите показатель из справки о взаиморасчетах

Сведения о счете

Укажите реквизиты своего счета

В большинстве случаев следует указать 01 — расчетный.

Заполняют только бюджетники

Номер лицевого счета получателя

Заполняют только бюджетники

Сведения о физическом лице, не являющимся ИП

Заполняется физическими лицами в случае отсутствия (или незаполнения поля по другим причинам) ИНН

Пример заполнения формы по кнд 1150058

Посмотрите для формы по КНД 1150058 образец заполнения исходя из таких данных:

Организация является плательщиков единого налога при УСН с объектом «Доходы минус расходы». В течение 2018 года выплачивались авансовые платежи исходя из соответствующей налоговой базы. Но подавая декларацию, предприятие воспользовалось правом уменьшить налогооблагаемую базу на убыток прошлых лет. В связи с этим по декларации юридическое лицо начисляет за год только минимальный налог. Сумма переплаты подлежит возврату. Организация готовит заявление в налоговую на сумму 75 000 руб.

Посмотрите, как выглядит для КНД 1150058 образец заполнения для юридических лиц.

Чем отличается образец заполнения формы КНД 1150058 физическим лицом

Принципиальных отличий при заполнении заявления на возврат налога физическим лицом нет. В актуальном на 2020 год бланке даже убрали часть полей, предназначенных для физлиц.

Единственный нюанс — если такое лицо не указывает ИНН, то третий лист бланка по КНД 1150058 подлежит обязательному заполнению.

Посмотрите, как выглядит пример заполнения КНД 1150058 физическим лицом, обращающимся за возвратом переплаты по НДФЛ.

Приложение N 1

к письму ФНС России

от 23 июня 2020 г. N ЕД-7-8/398@

Рекомендуемый формат представления заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме, посредством ЛК ФЛ

I. Общие сведения

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) передачи в налоговые органы заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме.

2. Номер версии настоящего формата 5.01, часть CCXXXIII.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_Т - префикс, принимающий значение UT_ZVIUNLK;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена 1 . Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации, имеет вид:

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

UT_ZVIUNLK_1_233_00_05_01_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.8 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента 2 ;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

С 2017 года администрированием страховых взносов занимается только налоговая служба (за исключением взносов «на травматизм»). Тем не менее решения о перерасчетах и возвратах излишне уплаченных (взысканных) взносов, пеней и штрафов за периоды до 2017 года принимаются ФСС РФ и ПФР. Рассмотрим порядок возврата переплаты по «старым» взносам на социальное и пенсионное страхование. Тем более что недавно Пенсионный фонд РФ рекомендовал новые формы заявлений для возврата переплаты, возникшей до 2017 года.

Порядок возврата переплаты по взносам

Сумма излишне уплаченных страховых взносов, пеней и штрафов подлежит зачету по соответствующему бюджету, в который эта сумма была зачислена, в счет предстоящих платежей по взносам, задолженности по пеням и штрафам либо возврату плательщику взносов (п. 1.1 и 14 ст. 78 НК РФ). Для осуществления зачета и возврата переплаты следует обратиться в налоговую инспекцию 1 . Но эти правила касаются только взносов за периоды с 2017 г.

См. статью «Знакомимся с единым расчетом по страховым взносам»

Переплату по взносам, возникшую до 2017 г., можно только вернуть (ч. 1 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование», далее - Закон № 250-ФЗ).

За возвратом переплаты следует обращаться (письма Минфина России от 09.06.2017 № 03-15-05/36284, от 04.04.2017 № 03-15-05/19760 и № 03-15-05/19746, от 06.03.2017 № 03-15-05/12706):

- по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством - в ФСС РФ;

- по взносам на обязательное пенсионное страхование и обязательное медицинское страхование - в ПФР.

Заявление о возврате переплаты может быть подано в течение трех лет с момента уплаты указанной суммы. Это следует из ст. 20 Закона № 250-ФЗ и ч. 13 ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

При передаче полномочий по администрированию страховых взносов от фондов налоговой инспекции техническая передача сведений из ПФР и ФСС РФ об имеющейся задолженности и предпринятых мерах по ее взысканию заняла значительное время. В результате по ряду переданных материалов в настоящее время пропущены сроки по бесспорному взысканию страховых взносов. В этой связи ФНС РФ в письме от 10.04.2017 № СА-4-7/6772@ указала налоговым органам, в случае пропуска сроков по бесспорному взысканию, на необходимость обращения с заявлениями о взыскании страховых взносов в судебном порядке.

Учтите, что решение о возврате сумм излишка принимается только при отсутствии у плательщика задолженности до 2017 г. (ч. 3 ст. 21 Закона № 250-ФЗ, письмо Минфина России от 01.03.2017 № 03-02-07/2/11564).

См. статью «Страховые взносы: статус плательщика»

Решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов принимается в течение 10 рабочих дней со дня получения соответствующего заявления (ч. 1 ст. 21 Закона № 250-ФЗ). В случае представления страхователем уточненного расчета - в течение 10 рабочих дней со дня завершения камеральной проверки указанного расчета (ч. 2 ст. 21 Закона № 250-ФЗ, п. 5.3 письма ФНС России № БС-4-11/1304@, ПФР № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Уточненные расчеты по страховым взносам за периоды до 2017 г. представляются в ПФР и ФСС РФ в порядке, действовавшем до указанной даты (ст. 23 Закона № 250-ФЗ, письмо ФНС России от 20.04.2017 № БС-4-11/7552@).

Фонд принимает решение о возврате без учета сумм страховых взносов, поступивших после 1 января 2017 г., поскольку данные суммы являются объектом камеральных и выездных проверок, проводимых налоговиками (письмо ПФР от 26.04.2017 № НП-30-26/5935).

Законодательством не предусмотрен зачет сумм излишне уплаченных страховых взносов (пеней и штрафов) до 2017 г. в счет погашения недоимки по взносам, начисленным в 2017 году. И наоборот: не удастся зачесть переплату по взносам (пеням и штрафам), образовавшуюся в 2017 г., в счет погашения недоимки за периоды до 2017 г. (письма ФНС России от 10.04.2017 № ГД-4-8/6690 и Минфина России от 01.03.2017 № 03-02-07/2/11564).

На следующий день после принятия решения о возврате фонд направляет его в соответствующий налоговый орган (ч. 4 ст. 21 Закона № 250-ФЗ). Налоговики осуществляют фактический возврат переплаты плательщику (письмо Минфина России от 24.05.2017 № 03-15-06/31934).

Обратите внимание: законодательством не предусмотрена уплата процентов плательщикам страховых взносов за нарушение установленного срока возврата сумм излишне уплаченных (взысканных) взносов, пеней и штрафов за периоды до 2017 г. (письмо Минфина России от 01.03.2017 № 03-02-07/2/11564).

Заявление на возврат в ПФР

Возврат переплаты страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование за периоды до 2017 г. осуществляет ПФР.

Рекомендуемая форма заявления (см. образец ее заполнения в Примере 1) на возврат взносов приведена в информации ПФР «О возврате сумм излишне уплаченных (взысканных) страховых взносов за периоды, истекшие до 1 января 2017 года». Отметим, что для возврата переплаты по дополнительным взносам (пеней и штрафов) уплаченных организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации и угольной промышленности, Пенсионным фондом рекомендована иная форма заявления.

Заявление на возврат в ФСС РФ

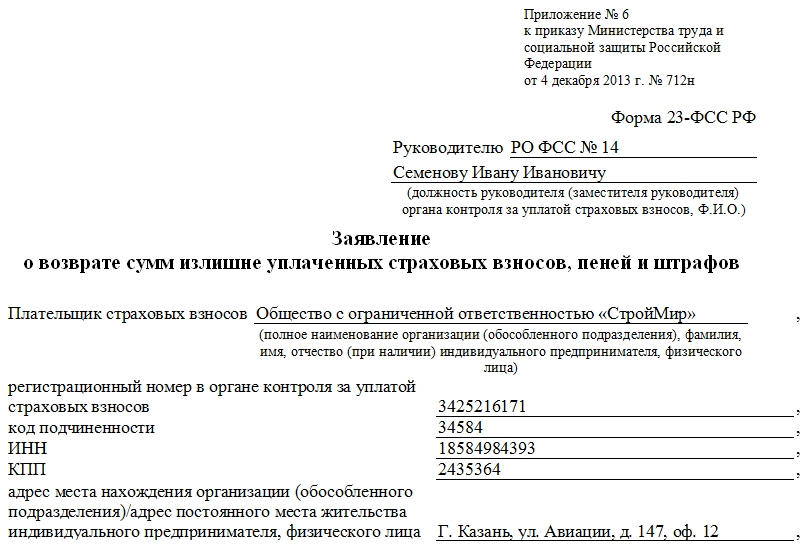

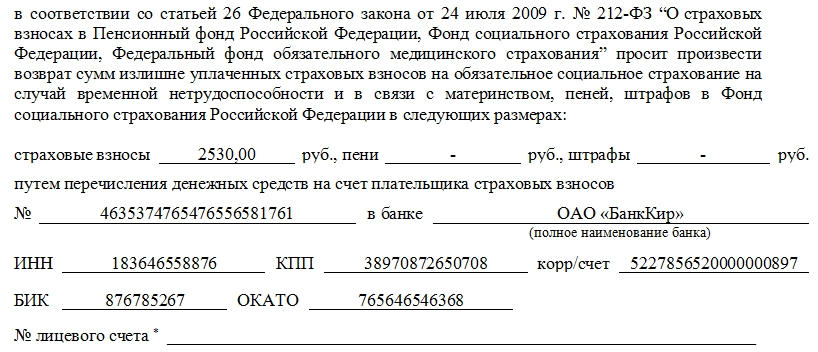

Возврат сумм излишне уплаченных и взысканных взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством за периоды до 2017 г. осуществляет ФСС РФ.

Заявление на возврат взносов составляют по форме 23-ФСС РФ (см. образец заполнения в Примере 2), утвержденной приказом ФСС РФ от 17.02.2015 № 49 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» (далее - Приказ № 49).

Обратите внимание, что данная форма не применяется при осуществлении зачета или возврата взносов, пеней, штрафов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 3 Приказа № 49). В этом случае надо воспользоваться формой 23-ФСС РФ, утвержденной приказом ФСС РФ от 17.11.2016 № 457 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов в Фонд социального страхования Российской Федерации».

Если переплата на 1 января 2017 г. образовалась за счет превышения расходов на больничные и декретные, то такой остаток можно зачесть в счет предстоящих платежей по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в 2017 г. Основанием является полученное от территориального органа ФСС подтверждение заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий период до 2017 г. На это было указано в письме Минтруда России от 04.05.2017 № 17-0/10/В-3500 (вместе с письмом Минфина России от 28.04.2017 № 03-15-09/26588).

Читайте также: