Заявление о направлении решения суда в налоговую инспекцию образец

Опубликовано: 17.05.2024

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

- о привлечении налогоплательщика к ответственности;

- об отказе от привлечения ответственности;

- о проведении дополнительного контроля.

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- объявить, кто занимается делом, материалы какой налоговой проверки будут рассматриваться;

- установить факт явки лиц, приглашенных для участия в рассмотрении;

- при необходимости проверить полномочия представителя лица, в отношении которого проводилась налоговая проверка;

- разъяснить тем, кто задействован в процедуре, их права и обязанности (ст. 21, 23 НК РФ);

- вынести решение об отложении рассмотрения материалов, если лицо, участие которого важно, не явилось.

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

- в канцелярию налогового органа или окно приема документов налогового органа;

- по почте;

- лично или через представителя.

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

- ФИО и адрес заявителя или наименование и адрес организации-заявителя;

- обжалуемый акт, действия или бездействие его должностных лиц;

- наименование налогового органа, действия которого обжалуются;

- основания, по которым нарушены права заявителя;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумаге, в электронном виде или через личный кабинет налогоплательщика.

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

- чтобы впоследствии вашу заявку рассмотрел суд;

- это бесплатно;

- это несложно и не требует помощи юристов;

- вам не нужно присутствовать на рассмотрении жалобы;

- если в обжаловании отказано, можно понять, почему это произошло, и более тщательно подготовиться к защите своей позиции в суде;

- если решение налоговых органов или должностных лиц в вышестоящем налоговом органе удалось обжаловать, оно будет приостановлено.

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

- Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

- Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст. 100 НК РФ).

- Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

- Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

- К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

- Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

- В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

- Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

- Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

- Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

- Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

- Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

- Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

- Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

ВНИМАНИЕ: наш адвокат по исполнительному производству не только поможет составить запрос в налоговую инспекцию о счетах должника, но и проанализирует весь объем действий по взысканию для получения присужденного: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Образец заявления в налоговую по счетам должника

В Межрайонную Инспекцию ФНС России №32 по Свердловской области

620017, Свердловская область, г. Екатеринбург, улица Стачек, дом 17 «б»

Кредитор: Ч.

ЗАЯВЛЕНИЕ

о предоставлении сведений о счетах должника

Орджоникидзевским районным судом города Екатеринбурга Свердловской области было принято заочное решение по гражданскому делу по исковому заявлению Ч. к Закрытому акционерному обществу «ЕК» о взыскании заработной платы, компенсации за неиспользованный отпуск, выходного пособия, расходов на услуги связи, расходов на оплату услуг представителя и компенсации морального вреда.

Орджоникидзевским судом города Екатеринбурга на исполнение рассматриваемого решения был выдан исполнительный документ исполнительный лист.

Согласно пункту 1 Положения «О Министерстве финансов Российской Федерации», утвержденного Постановлением Правительства Российской Федерации от 30 июня 2004 года № 329 «О Министерстве финансов Российской Федерации», Министерство финансов Российской Федерации (Минфин России) является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, кредитной кооперации, микрофинансовой деятельности, финансовых рынков, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, производства, переработки и обращения драгоценных металлов и драгоценных камней, таможенных платежей, определения таможенной стоимости товаров, формирования и инвестирования средств пенсионных накоплений, в том числе включенных в выплатной резерв, организации и проведения лотерей, азартных игр, производства и реализации защищенной от подделок полиграфической продукции, финансового обеспечения государственной службы, государственного регулирования деятельности негосударственных пенсионных фондов, управляющих компаний, специализированных депозитариев и актуариев по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию (за исключением государственного регулирования правоотношений между негосударственным пенсионным фондом и участниками негосударственного пенсионного фонда, застрахованными лицами и их правопреемниками, а также в части правоотношений, субъектом которых является Пенсионный фонд Российской Федерации), бюро кредитных историй.

Таким образом, указания Министерства финансов Российской Федерации, издаваемые, в том числе, в форме писем, являются обязательными для системы органов налогового контроля и подлежат учету последними при осуществлении своей деятельности.

В силу пункта 5 Письма Министерства Финансов Российской Федерации от 11 июня 2009 года № МН-22-6/469@ (ред. от 26.03.2010) «О предоставлении информации» в связи с обращением Федеральной налоговой службы о разъяснении вопроса, касающегося предоставления налоговыми органами взыскателям и судебным приставам-исполнителям имеющейся информации о наименовании и местонахождении банков и иных кредитных организаций, в которых открыты счета должника, и о номерах расчетных счетов с учетом требований статьи 102 Налогового кодекса Российской Федерации и статьи 69 Федерального закона N 229-ФЗ Генеральной прокуратурой Российской Федерации высказана следующая позиция.

Вышеуказанные положения законодательства Российской Федерации необходимо рассматривать во взаимосвязи со статьями 12 и 14 Федерального закона от 21.07.1997 N 118-ФЗ «О судебных приставах», а также статьями 64 и 69 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве».

Согласно указанным нормам судебному приставу-исполнителю предоставлена возможность запрашивать и получать при совершении исполнительных действий необходимую информацию.

Сведения о наименовании и местонахождении банков и иных кредитных организаций с указанием расчетных счетов должника, по смыслу статьи 69 Федерального закона «Об исполнительном производстве», могут быть запрошены как у банков и иных кредитных организаций, так и у налоговых органов.

ПОЛЕЗНО: смотрите видео и узнаете, почему любой образец иска, жалобы лучше составлять с нашим адвокатом, пишите вопрос в комментариях ролика, подписывайтесь на канал YouTube

Аналогичную информацию вправе запросить и взыскатель, которому согласно пункту 8 статьи 69 Федерального закона «Об исполнительном производстве» предоставлено право обращения по вопросу исполнения требований, содержащихся в судебных актах, актах других органов и должностных лиц, непосредственно в банк и иную кредитную организацию.

Хотя согласно части 2 статьи 102 Налогового кодекса Российской Федерации сведения о наименовании банков и иных кредитных организаций с указанием расчетных счетов должника, запрашиваемые судебными приставами-исполнителями и взыскателями, отнесены к конфиденциальной информации, они должны им предоставляться с учетом правовой позиции, изложенной в Постановлении Конституционного Суда Российской Федерации от 14.05.2003 N 8-П. Суть ее в том, что судебный пристав-исполнитель вправе получать в банках, иных кредитных организациях необходимые сведения о вкладах физических лиц в размере и пределах, которые определены судом, и необходимы для исполнения исполнительного документа.

Таким образом, Ч., являясь взыскателем ЗАО «ЕК» вправе обратится в налоговый орган с запросом о наименовании и местонахождении банков и иных кредитных организаций с указанием расчетных счетов должника.

На основании вышеизложенного, руководствуясь статьей 4 Налогового кодекса Российской Федерации, Постановлением Правительства Российской Федерации «О Министерстве Финансов Российской Федерации», Письмом Министерства Финансов Российской Федерации «О предоставлении информации»

ПРОШУ:

Приложения:

- Копия доверенности;

- Выписка из ЕГРЮЛ;

- Копия исполнительного листа.

Отзыв нашему адвокату по исполнительному производству

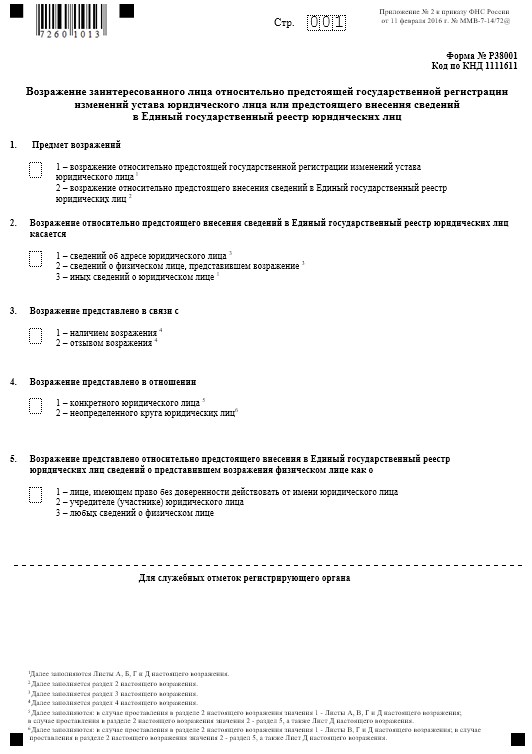

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

Тот, кто проходил через судебные разбирательства, понимает алгоритм этого процесса. Не будем здесь вдаваться в подробности. Перейдём сразу к логическому его завершению. Итогом гражданского делопроизводства является вынесение судьёй соответствующего постановления (вердикта). Данный документ впоследствии может потребоваться всем участникам спора. К примеру, для оспаривания вердикта.

Как получить заявление о выдаче копии решения суда? Что для этого необходимо сделать? На все эти вопросы вы найдёте ответы в этой статье. А также вы сможете воспользоваться нашим заявлением на выдачу решения суда, образец его будет представлен ниже.

Причины для выдачи копии постановления судебной инстанции

Главным основанием для получения документа с вынесенным вердиктом судьи является составленное заявление о выдаче судебного постановления. Составить его может любой участник конкретного процесса. Причинами для получения акта могут быть считаться следующие случаи:

- Намерение сторон оспорить постановление судьи в судах высшей инстанции, подав апелляционную или кассационную жалобу в соответствующие учреждения.

- Вручение оформленного постановления для последующего исполнения. К примеру, передача его в службу судебных приставов.

Кто имеет право получить копию постановления судебного учреждения?

Согласно статье номер 214.1, получить постановление судебной инстанции могут следующие лица:

- Участники судебного процесса: заявитель, ответчик, свидетели, прокурор.

- Доверенные лица или уполномоченные представители, к примеру адвокат истца.

Как составить заявление о выдаче копии решения суда?

Ниже вы сможете рассмотреть заявление на выдачу решения суда, образец.

Перед тем как получить данный документ, гражданин обязан оформить соответствующее ходатайство. Главное, чтобы оно было создано в двух экземплярах. Единой установленной формы здесь нет, его можно оформить в произвольном варианте.

Итак, пункты, обязательные к заполнению:

- Название судебной инстанции, адрес её нахождения.

- Фамилия, имя и отчество заявителя, его контактные данные, включая адрес проживания.

- Статус, по которому заявитель проходит в разбирательстве: истец, ответчик и прочее.

- Дата, когда были издано постановление.

- Реквизиты делопроизводства: номер дела, производства, фамилия, имя и отчество судьи.

- Просьба о выдаче копии решения суда.

- Дата и подпись.

Во всех судах на досках информации граждане всегда могут найти типовые образцы заявлений о получении копии решения суда. Помимо этого, сейчас множество готовых примеров находится и в интернете.

Как можно получить копию решения?

Выдать такой документ могут любому гражданину, который задействован в определённом разбирательстве. Получить его можно только тогда, когда судья издаст мотивированную часть постановления.

Мотивированная часть необходима для того, чтобы человек смог подробно ознакомиться с доводами, которые применял судья для принятия того или иного решения. По итогу заседания он вносит исключительно резолюцию.

Мотивированная часть издаётся в течение пяти рабочих дней после принятия соответствующего ходатайства. По истечении этого срока участник спора может получить документ в канцелярии судебного органа. Если же оно не было издано, то придётся заново подавать ходатайство.

Если участник в силу разных причин не присутствовал на слушании, то копия постановления будет отправлена ему посредством почтового отправления.

Исключением здесь является мировой суд. Получить мотивированное решение здесь можно, только подав соответствующее ходатайство. Самостоятельно судьи не издают такой документ.

Если у вас возникли сложности с составлением ходатайства, либо появились вопросы, которые нельзя решить самостоятельно, то советуем обращаться за помощью к юристам. Некоторые компании проводят первую консультацию на безвозмездной основе.

Если заявление о выдаче решения суда отправляется по почте, то необходимо оформить его по описи. Обязательно сохраняйте квитанцию.

Если ходатайство было подано не в срок и на это имеются уважительные причины, к примеру, заболевание, то одновременно необходимо составить ходатайство о восстановлении пропущенного срока.

Оформляем заявление на получение копии решения суда

Составляя документ, рекомендуем придерживаться следующих правил:

- Ходатайство составляется только в письменном варианте, на листе формата А4.

- В нём обязательно нужно отразить информацию о разбирательстве и главных его участниках (об истце и ответчике).

- Смысл текста должен быть изложен кратко и чётко.

- При написании текста всегда придерживайтесь делового стиля письма.

Пример обращения

Стандартный образец обращения о выдаче копии постановления содержит в себе следующие важные пункты: В верхнем правом углу письма («шапке») важно отразить информацию:

- Наименование судебной инстанции, её адрес.

- Фамилия, имя и отчество заявителя, адрес его проживания.

- Реквизиты делопроизводства, решение которого желает получить участник.

- Фамилия, имя и отчество истца и ответчика, задействованных в деле.

- Далее по центру письма необходимо написать название документа — «Заявление о выдаче копии судебного решения».

Затем следует основная часть. В ней важно чётко изложить следующие основные моменты:

- Указать дату, когда было рассмотрено делопроизводство. Написать полностью фамилию, имя и отчество истца и ответчика. Обозначить причины, повлёкшие за собой судебное разбирательство.

- Указать просьбу в получении постановления, которое вынес судья по конкретному делопроизводству. Прописать основания обращения для получения документа. К примеру, отправка жалобы в кассационный или апелляционный суд, либо передача акта в службу судебных приставов для принудительного взыскания задолженности.

- Отметить, запрашивалось ли ранее конкретное постановление.

- Дать ссылку на статью номер 214 Гражданско-Процессуального Кодекса Российской Федерации.

В конце текста обязательно ставится подпись заявителя и дата составления. Без этих сведений суд не примет документ к рассмотрению.

Если документ в силу разных причин подаётся уполномоченным представителем, то к нему необходимо приложить доверенность, заверенную нотариально.

Варианты получения

- Персональное вручение в канцелярии органа суда. Здесь документ выдаётся под расписку.

- Посредством почтового отправления. Такой способ актуален, если заявитель проживает в другом городе/регионе. Письмо в этом случае оформляется в виде заказного с уведомлением о вручении.

Если судья издал постановление в электронном виде, то получатель может ознакомиться с ним через официальный сайт судебной инстанции. Стоит отметить, что доступ к решению предоставляется в ограниченном режиме. Такие действия указаны в статье номер 214.2 Гражданско-Процессуального Кодекса Российской Федерации.

Сроки выдачи

Согласно статье номер 214.1 Гражданско-Процессуального Кодекса Российской Федерации на выдачу документа отводится пять дней с момента вынесения или издания судебного постановления.

Можно ли аннулировать решение?

Обратите внимание! Для оспаривания постановления по закону отводится тридцать дней.

Оспорить его можно, если были найдены ошибки при составлении. Такими ошибками могут считаться:

- Если граждане, имеющие непосредственное отношение к судебному разбирательству, не были должным образом уведомлены о дате и времени начала слушания.

- В ходе процесса участникам не разъяснили их права и обязанности.

- Участникам не было дано право на обоснование своей позиции в делопроизводстве.

- Не соблюдён регламент процесса, который касается языка судебного производства.

- В процессе слушания не вели или некорректно вели протокол заседания.

- По окончании слушания судья не огласил окончательное постановление.

Читайте также: