Запрос налоговой инспекции о предоставлении информации физ лица

Опубликовано: 07.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 17 июня 2020 г. N ПА-19-6/133 О получении от ФНС России информации по физическим и юридическим лицам

ФНС России рассмотрели письмо по вопросу получения от ФНС России информации по физическим и юридическим лицам и сообщает следующее.

В июне 2020 года ФНС России запустила государственный информационный ресурс бухгалтерской (финансовой) отчетности. В нем размещена представленная в ФНС России бухгалтерская отчетность организаций за 2019 год.

Ресурс является общедоступным. Вся размещенная в нем бухгалтерская отчетность, а также аудиторские заключения и пояснения доступны для просмотра и скачивания всем заинтересованным пользователям.

Для удобства пользователей бухгалтерская (финансовая) отчетность организаций впервые доступна для скачивания с электронной подписью ФНС России с той же юридической значимостью, что и заверенная печатью налогового органа.

Для компаний, использующих бухгалтерскую (финансовую) отчетность для масштабной аналитики, и для тех, кому нужен сразу весь массив данных, предусмотрена возможность получения абонентского обслуживания. Для них доступна ежемесячно обновляемая база бухгалтерской (финансовой) отчетности организаций в том формате, в котором она поступила в ФНС России.

Подать запрос на получение абонентского обслуживания можно на сайте ФНС России.

Пунктом 12 статьи 76 Налогового кодекса Российской Федерации (далее - Кодекс) установлено, что при наличии решения о приостановлении операций по счетам налогоплательщика - организации и переводов его электронных денежных средств в банке (далее - решение о приостановлении операций), а также по счетам лиц, указанных в пункте 11 вышеуказанной статьи, банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты и предоставлять этой организации право использовать новые корпоративные электронные средства платежа для переводов электронных средств, за исключением специальных избирательных счетов, специальных счетов фондов референдума.

Приказом ФНС России от 20.03.2015 N ММВ-7-8/117@ утвержден Порядок информирования банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщика - организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Кодекса (зарегистрирован Минюстом России 03.04.2015 N 36723) (в редакции приказа ФНС России от 09.10.2017) (далее - Порядок).

Налоговые органы обеспечивают информирование банков с использованием интернет-сервиса "Система информирования банков о состоянии обработки электронных документов", который размещается на официальном сайте ФНС России (www.nalog.ru) в информационно-телекоммуникационной сети "Интернет", а также единой системе межведомственного электронного взаимодействия версии 3 вида сведений "Сведения о наличии приостановления (об отмене приостановления) операций по счетам налогоплательщика-организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации".

Порядок разработан в соответствии с пунктами 11-12 статьи 76 Кодекса и устанавливает порядок информирования банков.

В части представления информации о задолженности посредством онлайн-запросов сообщается следующее.

В системе межведомственного электронного взаимодействия зарегистрирован электронный сервис ФНС России "Сервис предоставления сведений о наличии (отсутствии) задолженности по уплате налогов, сборов, пеней и штрафов за нарушение законодательства Российской Федерации о налогах и сборах".

С использованием данного сервиса реализована возможность получения пользователями системы информации о наличии (отсутствии) задолженности по уплате налогов, сборов, пеней и штрафов за нарушение законодательства Российской Федерации о налогах и сборах.

По пунктам 2, 3, 4.

Положениями Федерального закона от 03.04.2020 N 106-ФЗ предусмотрена возможность заёмщиков обратиться к кредитору с требованием об изменении условий кредитного договора, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком, при соблюдении соответствующих условий.

Подпунктом 2 части 1 статьи 6 указанного федерального закона установлено, что Правительство Российской Федерации вправе определить методику расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков) для целей соблюдения положений рассматриваемого федерального закона.

В рамках Федерального закона от 03.04.2020 N 106-ФЗ постановлением Правительства Российской Федерации от 03.04.2020 N 436 утверждена соответствующая методика расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков) в целях установления льготного периода, предусматривающего приостановление исполнения заемщиком своих обязательств по кредитному договору (договору займа) (далее - методика).

В соответствии с пунктом 2 Методики среднемесячный доход заемщика - физического лица за 2019 год рассчитывается в том числе на основании сведений о доходах заемщика (заемщиков) (по соответствующим кодам доходов), предоставленных Федеральной налоговой службой заемщику (заемщикам) для их последующей передачи по запросу заинтересованному кредитору, подключенному к единой системе межведомственного электронного взаимодействия, с использованием федеральной государственной информационной системы Единый портал государственных и муниципальных услуг (функций) (далее - ЕПГУ).

Вид сведений "Предоставление сведений из справки о доходах физического лица по форме 2-НДФЛ на портале государственных услуг" разработан в рамках исполнения распоряжения Правительства Российской Федерации от 15.08.2012 N 1471-р (далее - Распоряжение) в части возможности предоставления заявителям с использованием ЕПГУ сведений, предусмотренных пунктом 22 раздела IV Перечня документов (сведений), обмен которыми осуществляется с использованием единой системы межведомственного электронного взаимодействия, утвержденного Распоряжением.

Учитывая изложенное, налогоплательщик может получить в личный кабинет на ЕПГУ сведения о доходах физического лица (по форме 2-НДФЛ), с указанием соответствующих кодов доходов.

По мнению ФНС России, передача заемщику сведений о доходах (для дальнейшего направления кредитору) в рамках указанного сервиса является наиболее простым и оптимальным механизмом оперативного получения сведений, необходимых для реализации положений Федерального закона от 03.04.2020 N 106-ФЗ.

Одновременно обращаем внимание, что в соответствии с пунктом 1 статьи 102 Налогового кодекса Российской Федерации (далее - Кодекс) любые сведения о доходах физических лиц, полученные налоговым органом, составляют налоговую тайну.

Поступившие в налоговые органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа (пункт 3 статьи 102 Кодекса).

Изменение круга лиц, которым может передаваться налоговая тайна, требует внесения изменений в статью 102 Кодекса в части уточнения перечня организаций или вывода сведений из-под действия указанной статьи Кодекса.

В соответствии с пунктом 18 поручения Правительства Российской Федерации от 31.03.2020 N ДГ-П13-2535кв ответственным исполнителем по Методике является Министерство труда и социальной защиты Российской Федерации.

В связи с вышеизложенным, предложения для включения в Методику предусмотренных пунктом 22 раздела IV Перечня документов (сведений), обмен которыми осуществляется с использованием единой системы межведомственного электронного взаимодействия, утвержденного Распоряжением, необходимо направлять в Министерство труда и социальной защиты Российской Федерации.

Предложения о внесении изменений в Методику, утверждённую постановлением Правительства Российской Федерации от 03.04.2020 N 436, ФНС России полагает целесообразным направлять регулятору.

ФНС России сообщает об отсутствии необходимости в обмене сведениями о доходах, полученных самозанятыми гражданами от осуществления профессиональной деятельности.

В целях подтверждения постановки на учет в качестве налогоплательщика налога на профессиональный доход, а также получения информации о сумме полученных доходов, облагаемых налогом на профессиональный доход, в мобильном приложении "Мой налог" и в веб-кабинете "Мой налог", размещенном на сайте www.npd.nalog.ru, для указанных налогоплательщиков реализована возможность сформировать в электронной форме следующие справки:

1) о постановке на учет (снятии с учета) физического лица в качестве налогоплательщика налога на профессиональный доход (КНД 1122035);

2) о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).

Достоверность сведений, содержащихся в указанных справках, подтверждается электронной подписью налогового органа, сформированной в соответствии с Федеральным законом от 06.04.2011 N 63-ФЗ "Об электронной подписи".

Таким образом, полагаем возможным использование указанных справок кредитными организациями для целей подтверждения статуса налогоплательщика, а также доходов, полученных в рамках применения специального налогового режима "Налог на профессиональный доход".

Кроме того, в информационно-телекоммуникационной сети "Интернет" на официальном сайте ФНС России https://npd.nalog.ru/check-status/ размещен сервис, позволяющий проверить статус налогоплательщика налога на профессиональный доход.

Сервисом можно пользоваться в автоматическом режиме - с использованием API публичного сервиса ФНС России "Проверка статуса налогоплательщика налога на профессиональный доход (самозанятого)".

В части вопросов получения информации в отношении интересующих ПАО юридических и физических лиц сообщаем следующее.

Состав сведений Единого государственного реестра юридических лиц (далее - ЕГРЮЛ) определен статьей 5 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей". Сведения об ИНН юридического лица, об адресе места нахождения, действующих лицензиях, постановке на учет в налоговом органе юридического лица и другие, указанные в перечне к письму ПАО, содержатся в выписке из Единого государственного реестра юридических лиц (ЕГРЮЛ).

Возможность получения сведений об ИНН физического лица по фамилии, имени, отчеству и паспортным данным, сведений из реестра дисквалифицированных лиц, выписки из ЕГРЮЛ, сведений об участии физического лица в юридических лицах в качестве руководителя, учредителя (участника), а также иных сведений, содержащиеся в ЕГРЮЛ, указанных в перечне ПАО, реализована:

в системе межведомственного информационного взаимодействия (далее - СМЭВ) с использованием видов сведений: Выписки из ЕГРЮЛ по запросам органов государственной власти, Об ИНН физических лиц на основании полных паспортных данных по единичному запросу органов исполнительной власти, Об ИНН физических лиц на основании полных паспортных данных по групповому запросу органов исполнительной власти, Информация из Реестра дисквалифицированных лиц, Предоставление сведений об участии физического лица в юридических лицах в качестве руководителя, учредителя (участника). Список видов сведений ФНС России публикуется на сайте ФНС России в разделе "СМЭВ" (https://www.nalog.ru/rn77/about_fts/interaction_other/lic_org/).

на сайте ФНС России в разделе "Все сервисы" с использование сервисов Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде", "Реестр дисквалифицированных лиц", "Сведения об ИНН физического лица", "Прозрачный бизнес", "Интеграция и доступ к базам данных ЕГРЮЛ и ЕГРИП";

на сайте ФНС России в разделе "Открытые данные".

Таким образом, ПАО имеет возможность оперативно получать информацию в отношении интересующих юридических и физических лиц.

По вопросу предоставления сведений о наличии счетов организаций в банках сообщается, что предоставление указанной информации осуществляется с учетом того факта, что в силу положений статей 84 и 102 Налогового кодекса Российской Федерации указанные сведения составляют налоговую тайну. Налоговая тайна не подлежит разглашению налоговыми органами за исключением случаев, предусмотренных федеральным законом.

В целях реализации пункта 18 раздела IV распоряжения Правительства Российской Федерации от 15.08.2012 N 1471-р, на Едином портале государственных услуг ФНС России размещен сервис, позволяющий получать заявителю - юридическому лицу сведения о наличии у него счетов организаций в банках, для последующей передачи данной информации заинтересованным организациям.

Законодательством Российской Федерации предоставление налоговыми органами непосредственно кредитным организациям сведений о банковских счетах организаций не предусмотрено.

| Действительный государственный советник Российской Федерации 2 класса | А.С. Петрушин |

Обзор документа

ФНС разъяснила кредитным организациям порядок получения информации по физическим и юридическим лицам.

Так, в июне 2020 г. Служба запустила госинформресурс бухгалтерской (финансовой) отчетности. В нем размещена представленная в ФНС отчетность организаций за 2019 г. Ресурс является общедоступным.

Сведения о доходах физлица (по форме 2-НДФЛ) налогоплательщик может получить в личный кабинет на ЕПГУ. Что касается самозанятых, то в мобильном приложении и в веб-кабинете "Мой налог" есть доступ к сведениям о постановке на учет (снятии с учета) в качестве плательщика НПД (КНД 1122035) и о состоянии расчетов (доходах) по данному налогу (КНД 1122036). На сайте ФНС также размещен сервис, позволяющий проверить статус налогоплательщика НПД.

Законодательством не предусмотрено предоставление налоговыми органами непосредственно кредитным организациям сведений о банковских счетах юрлиц. Заявитель - юрлицо может получить информацию о наличии у него счетов в банках на Едином портале госуслуг.

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем, какие требования налоговых органов исполнять обязательно, а какие нет. Простые, но полезные рекомендации налогоплательщикам

Налоговые органы обладают большим объемом информационных ресурсов, которые поступают из внешних источников и от самих налогоплательщиков.

Сведения аккумулируются в информационных системах и автоматически обрабатываются, что позволяет:

- анализировать, проверять налоговую отчетность и выявлять факты уклонения от уплаты налогов, не выходя к налогоплательщику.

Распространяется практика, когда налоговые органы проводят налоговый контроль удаленно:

Факт: количество требований в адрес налогоплательщиков будет расти:

- развивается дистанционный контроль деятельности налогоплательщиков (План деятельности ФНС России на 2021 год, утв. Минфином России 19.02.2021);

- ФНС хочет ввести в автоматизированные системы контроля данные онлайн-касс и сведения, получаемые из банков;

- автоматизировано будут обрабатываться также дополнительные данные, получаемые из государственных и других органов.

Все права налоговых органов по направлению требований по представлению документов и пояснений регламентирует Налоговый кодекс.

Права налоговых органов по истребованию пояснений, информации и документов в полной мере относятся не только к налогам, но и к страховым взносам.

Случаи, когда налоговая направляет требования представить пояснения, информацию и документы, регламентируют ст. 88, 93 и 93.1 НК РФ.

Ситуация 1. При камеральной проверке налоговая выявила противоречия и предполагает, что налогоплательщик занизил налог

Это один из самых распространенных случаев.

Важно: налоговая может потребовать только дать пояснения либо представить уточненную декларацию, а не документы.

- Что делать налогоплательщику, который получил такое требование:

- Обязанность: представить в пятидневный срок пояснения либо признать, что допустил нарушение или ошибку и представить уточненную налоговую декларацию.

- Право, но не обязанность: приложить к пояснениям документы.

Ситуация 2. Налоговая проводит камеральную проверку налоговой декларации и ей нужны от налогоплательщика дополнительные документы

- Что может налоговая инспекция: при камеральной проверки налоговая вправе потребовать не только пояснения, а именно документы. Но только в случаях, указанных в статье 88 НК РФ:

- в декларации заявлены льготы — налоговая вправе истребовать документы, подтверждающие их;

- представлена уточненная декларация, в которой сумма налога уменьшена (сумма убытка увеличена), а сама декларация представлена по истечении двух лет со дня, установленного для ее подачи, — можно запросить документы, подтверждающие изменение показателей в декларации;

- в расчете страховых взносов есть суммы, не подлежащие обложению, или применены пониженные тарифы — вправе запросить только документы, подтверждающие не облагаемые взносами суммы и применение пониженных тарифов;

- представлена декларация по НДС к возмещению из бюджета — можно истребовать только документы, подтверждающие налоговые вычеты;

- выявлены противоречия между сведениями в декларации по НДС, в журналах учета полученных и выставленных счетов-фактур, самого налогоплательщика и других налогоплательщиков — можно истребовать только счета-фактуры, первичные и иные документы в отношении операций, по которым возникли противоречия.

Есть и другие случаи, при которых по ст. 88 НК РФ налоговая вправе потребовать документы, но они не касаются большинства налогоплательщиков, например:

- в декларации по акцизам есть отдельные виды налоговых вычетов;

- по налогу на прибыль заявлен инвестиционный вычет;

- представлена декларация по налогам, связанным с использованием природных ресурсов.

- По какой форме налоговая представит требование: «Требование о представлении документов (информации)». Форма утверждена в приложении № 17 к Приказу ФНС России № ММВ-7-2/628@. Порядок направления такого требования и представления по нему документов установлен в ст. 93 НК РФ.

3 способа вручения требования (п.1 ст. 93 и п. 4 ст. 31 НК РФ)

Важно правильно определить дату получения требования, чтобы рассчитать крайний срок представления документов.

Правила направления требования одинаковы для выездной и камеральной проверки.

- При выездной проверке могут истребовать все необходимые для проверки документы (п. 12 ст. 89 НК РФ).

- При камеральной действуют ограничения, о которых мы рассказывали выше.

Обратите внимание, что указано в требовании

В требовании о представлении документов налогоплательщика в связи камеральной проверкой его декларации по налогам должна быть ссылка только на ст. 93 НК РФ — указывается всегда, так как в ней установлены общие правила по истребованию документов. Если помимо нее есть ссылка на ст. 93.1 НК РФ, то требование направлено по другой причине — налоговая получает информацию в отношении контрагента налогоплательщика или по конкретной сделке.

Если в требовании указана только ст. 93 и из требования видно, что запрашиваются документы в связи с проверкой декларации самого налогоплательщика, а не его контрагентов, то права налогового органа ограничены:

- временным периодом, так как можно запрашивать только документы за период, за который сдана декларация, ведь проверяется именно это декларация;

- перечнем документов, ограниченным ст. 88 НК РФ (см. выше).

- Что делать налогоплательщику, который получил такое требование:

- Обязан представить истребуемые документы в течение 10 дней.

- Для консолидированной группы налогоплательщиков и иностранных организаций, оказывающих электронные услуги и состоящих на налоговом учете в РФ, установлены более продолжительные сроки: 20 и 30 дней соответственно.

- Если налогоплательщик не может представить документы в срок

Уведомьте об этом налоговый орган, который требует представить документы:

- не позднее следующего дня за днем получения требования. К сожалению, направление уведомления не гарантирует, что вам продлят сроки представления документов. Налоговики могут вынести решение о продлении срока или отказать в продлении. Это правило действует и в нижеприведенных случаях.

Ситуация 3. Налоговая проверяет другого налогоплательщика, а у вас запрашивает документы, т.к. вы его контрагент или обладаете информацией, связанной с проверяемым налогоплательщиком

- Что может налоговая инспекция: истребовать документы по п. 1 ст. 93.1 НК РФ.

- По какой форме налоговая представит требование: как в случае 2, по форме приложения № 17. Такое требование направляет налоговая инспекция, в которой лицо состоит на учете. Она действует по поручению той инспекции, которая проводит налоговую проверку плательщика, в отношении которого запрашиваются документы.

- Особенность: в требовании будет две ссылки на ст. 93 НК, так как в ней установлены общие правила истребования документов, и на п. 1 ст. 93.1 НК РФ. Ссылка должна быть именно на п. 1 ст. 93, а не на п. 1.1, 2 и 2.1 ст. 93 НК, так как они устанавливают иные основания для истребования документов.

Форма требования предполагает, что налоговый орган должен указать, по какой конкретно проверке (дополнительному мероприятию налогового контроля) запрашиваются документы или информация. Заполнять эту строку требования налоговики не обязаны.

По мнению Верховного Суда РФ (Определение от 19.09.2018 № 307-КГ18-14038 по делу № А42-7751/2017), отсутствие в требовании указания на проведение конкретного мероприятия налогового контроля носит формальный характер и не свидетельствует о недействительности требования инспекции. Об этом напомнил и Минфин России в Письме от 09.02.2021 № 03-02-11/8341.

- Что делать налогоплательщику, который получил такое требование:

- Исполнить требование в срок пять дней. Его могут продлить, если направите уведомление, что невозможно исполнить требование в установленные сроки.

Ситуация 4: налоговая запрашивает документы и информацию без какой-либо проверки

Этот случай предусмотрен п. 2 ст. 93.1 НК РФ. Формулировка в этом пункте расплывчатая. Можно запрашивать документы, когда:

- «возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки». Поэтому налоговые органы запрашивают практически любые нужные им документы или информацию.

Они добавляют ссылку на этот пункт дополнительно, когда истребуют документы в связи с проверкой контрагента на основании п. 1 ст. 93.1 НК РФ. Как мы сообщали ранее, ст. 93 НК РФ указывается всегда, так как в ней определены общие правила по направлению требований и получению по ним документов.

- Особенность: порядок истребования документов, информации по сделке такой же, как и при проверке контрагента (п. 1 ст. 93.1 НК РФ). Но есть отличие по срокам, когда надо представить документы: в течение 10, а не 5 дней.

Пунктами 1.1 и 2.1 ст. 93.1 НК РФ предусмотрено еще два основания, по которым налоговые органы вправе потребовать документы:

- Проверка деклараций (расчетов) инвестиционного товарищества и его участников.

- Истребование документов в отношения имущества, если на это имущество обращено взыскание и задолженность по налогам составляет более 1 млн руб.

Эти случаи не так распространены для большинства компаний, поэтому в этой статье мы их не рассматриваем.

Пришло требования от налоговой инспекции. Что делать?

- Определите основание, по которому направлено требование. Если это требование о представлении пояснений (форма приложения № 4 к Приказу № ММВ-7-2/628@), а не документов, направляйте в налоговую именно пояснения. Документы прилагайте, только если это в ваших интересах. Если видите, что действительно допустили по декларации ошибку, представьте уточненную декларацию.

Если налоговый орган проводит камеральную проверку вашей декларации, то он должен указать в требовании только ст. 93 НК. В этом случае проверьте соответствие перечня запрашиваемых документов положениям ст. 88 НК РФ:

- Пример 1. Запрашивают документы, поскольку вы направили декларацию по НДС к возмещению (п. 8 ст. 88 НК РФ). В этом случае вы обязаны представить только документы, связанные с налоговыми вычетами: счета-фактуры, первичные документы по оприходованию товаров, принятию к учету работ, услуг и т.п. Возможно, налоговый орган потребовал представить документы из-за того, что выявил противоречия по операциям НДС в вашей декларации или в связи со сверкой данных деклараций других плательщиков НДС. Тогда вы обязаны представить только документы, относящиеся именно к этим операциям.

- Пример 2. Запрашивают документы в связи с выездной или камеральной проверкой вашего контрагента (п.1 ст. 93.1 НК РФ). Налоговики должны запросить только документы по взаимоотношениям с этим контрагентом и не более.

Важно: если запросили документы по сделке, то объем запрашиваемых документов должен ограничиваться одной сделкой.

Главный вопрос: представлять или нет документы, если все же налоговики превысили свои полномочия

Рекомендация: прямо не отказывайте в представлении документов. Налоговая может оштрафовать за отказ:

- 200 руб. за один непредставленный документ, если документы запрошены в отношении вас (п. 1 ст. 126 НК РФ);

- 10 000 руб. за сам факт непредставления документов, если документы запрошены в отношении вашего контрагента или по сделке (п. 2 ст. 126 НК РФ).

Придется доказывать свою правоту в суде, а судебная практика по таким спорам противоречива.

Но и бездействовать тоже нельзя.

- Определитесь, есть ли возможность вообще представить запрошенные документы. Вы не обязаны составлять и, соответственно, представлять документы, не предусмотренные законодательством. Например, налоговая инспекция запросила журнал учета въезда и выезда автотранспорта. Ведение такого журнала законодательством не установлено, и у вас его просто может не быть. Тогда сообщите, что его нет.

Если местная налоговая инспекция превышает полномочия, вы можете сразу по получению требования:

- запросить у этой инспекции пояснения по действиям; либо

- обжаловать их в вышестоящий налоговый орган — управление ФНС по субъекту РФ.

Жалоба подается в вышестоящий налоговый орган, но через налоговую, требование которой обжалуется (п.1 ст. 139 НК РФ). По сути, местная налоговая обязана принять меры по устранению нарушения прав лица, подавшего жалобу, то есть в отношении самой себя (п. 1 ст. 139 НК РФ). Налоговые инспекции, зачастую, понимая, что их действия нарушают права налогоплательщика, корректируют их и предлагают плательщику отозвать жалобу, чтобы не портить» показатели своей деятельности.

Если после получения жалобы местная налоговая не изменила свои действия и все же пришлось представить все запрошенные документы, вам все равно пригодится решение вышестоящего налогового органа, чтобы понимать его позицию:

- будет понятно, по каким моментам можно отстоять свои права в налоговой, а по каким придется обращаться в суд.

Ниже в разделе «Шпаргалка» скачайте подборку — выводы, которые сделали Минфин и ФНС России в своих письмах, а также судебные разбирательства по вопросам представления налогоплательщиками истребуемых документов.

- Эта подборка поможет вам принять правильное решение по представлению документов, также ее можно использовать в качестве аргументов при обжаловании действий налоговиков.

- Учитывайте, что судебная практика по вопросам истребования широка и есть противоречивые судебные решения.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка от Контур.Школы. Истребование документов. Подборка судов и писем 747 КБ

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Федеральная налоговая служба с 17 марта 2021 года получила расширенный доступ к банковской тайне.

Эта новость стала топовой буквально за несколько часов. Хотя, большинство полномочий было дано налоговикам еще в 2016 году.

Подпункт 1.1 статьи 86 НК РФ действует с сентября 2016 года. По нему банки обязаны сообщать в налоговые органы об открытии или закрытии счетов обычными гражданами.

Причем, это требование было в НК РФ с 2014 года, но в других формулировках и в других статьях кодекса. Налоговики имеют доступ к счетам граждан уже более шести лет.

Существенное отличие новых полномочий состоит всего лишь в том, что раньше налоговики могли получать данные о счетах клиентов только в рамках проверок. Теперь банки обязаны предоставить и вне рамок налоговой проверки.

Что это меняет? Почти ничего. И до этого пояснения вряд ли банк отказал бы ИФНС в информации. Более того, у банков не было прав на выяснение причин, из-за которых ИФНС направила им запрос.

Банки обязаны информировать налоговую на основании статьи 86 Налогового кодекса РФ:

- Об открытии и закрытии счетов, вкладов с 2016 года.

- Об изменении реквизитов счета граждан с 1 июля 2014 года.

- О предоставлении права компании или ИП использовать корпоративные электронные средства платежа с 1 сентября 2016 года.

- О предоставлении права гражданину использовать персонифицированные электронные средства платежа с 1 сентября 2016 года.

- Об остатках на счетах и выписки по счетам, открытым в драгоценных металлах, с 1 июня 2018 г.

- О счетах, привязанных к электронным кошелькам с 1 апреля 2020 года.

Когда ИФНС проводит налоговую проверку граждан

ФНС вправе запросить в банках информацию при проведении проверки конкретного физического лица.

Первое. Обычно, это происходит, когда граждане обращаются в налоговую за налоговым вычетом при покупке квартиры. Есть и другие вычеты на лечение, обучение, но они меньше по суммам.

Второе. Проверить могут любого гражданина на основании любой информации (в том числе поступившей от бдительного соседа) о том, что он о нелегально занимается предпринимательской деятельностью. Например, сдает квартиру или берет наличными за репетиторство.

Третье. Проверка может быть назначена, если банк предоставит налоговикам информацию о подозрительных денежных переводах, например, крупное (от 10 000 $ эквивалент в рублях) поступления из-за рубежа.

Четвертое. По запросу налоговики "увидят" информацию о постоянных, одинаковых платежах на карту.

Пятое. При внесении крупной суммы (от 10 000 $ эквивалент в рублях) на карту через банкомат.

Какие данные банки передают налоговикам

Налоговики получили право запрашивать у банков копии документов клиентов:

- паспорта клиентов;

- доверенности на распоряжение денежными средствами;

- договора на открытие и закрытие счета;

- карточек с образцами подписей.

Согласно новым полномочиям у налоговиков, как и раньше, нет прямого доступа к выпискам по операциям на счетах.

Получить эти сведения они могут только с согласия руководителя вышестоящего налогового органа или руководителя ФНС во время проверок.

На основании запроса банки обязаны выдавать налоговым органам:

- справки о наличии счетов, вкладов и остатках денежных средств (драгоценных металлов) на счетах;

- выписки по операциям на счетах, по вкладам;

- справки об остатках электронных денежных средств и о переводах электронных денежных средств.

Ответить на запрос банки должны в течение трех дней со дня получения запроса от ИФНС.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

ФНС о преимуществах получения вычетов по НДФЛ в упрощенном порядке

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Расчетный счет необходим для осуществления деятельности любой компании. Он представляет собой учетную запись, используемую банками для учета проводимых финансовых операций.

Когда требуется справка о расчетном счете?

Справка о наличии счета ИП или юридического лица (ООО) требуется в повседневной предпринимательской деятельности компании. Данный документ наиболее часто необходим во время проведения переговоров с потенциальными партнерами или инвесторами, при заключении различных сделок и предоставлении бизнес – планов юр. лицами при регистрации компании в ФНС.

Кто выдаёт справки?

| Запрос сведений о расчетном счете | Юридические лица | Индивидуальные предприниматели |

|---|---|---|

| Отправление запроса в ФНС онлайн, в отделение структуры или в банк | Обращение в банк письменно или устно по телефону |

Выдается обычно справка о счете юридическим лицам в ФНС. Налоговый орган проводит регистрацию компаний и обладает самой актуальной информацией их деятельности на текущий момент.

Ранее компании должны были обязательно сообщать в ФНС об открытии или закрытии счетов в банковских учреждениях. Они нужны налоговой службе для регистрации счетов зарегистрированных компаний. Без их наличия юридические лица не могут законно осуществлять свою деятельность. ФНС данные о счетах необходимы для передачи во многие государственные структуры.

Начиная с 2020 года нет необходимости юридическим лицам извещать ФНС о наличии счетов. Налоговая служба самостоятельно обращается с запросами в банки. Финансовые организации законодательно обязаны уведомлять налоговую службу об открытии или закрытии р/с компаний.

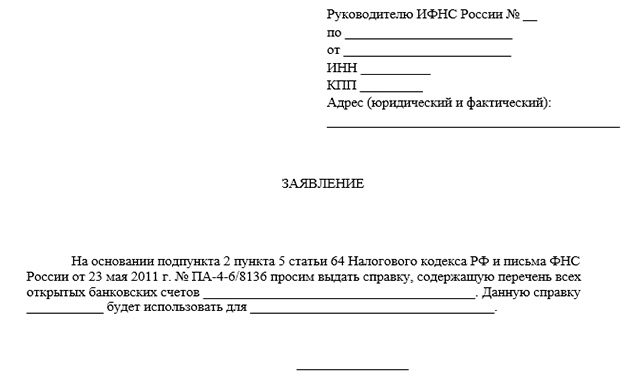

Запрос о наличии расчетного счета должен быть предоставлен юридическим лицом в налоговый орган на официальном бланке организации. Обязательно требуется подпись руководителя компании, дата написания документа и наличие круглой печати.

Справка должна выдаваться ФНС уполномоченным лицам по их первому требованию.

Альтернативный вариант — обращение в банковское учреждение по месту нахождения счета компании. Обращаются в банки обычно юридические лица, имея исполнительные листы. Они часто могут не знать, имеет ли открытые счета в банке его должник.

Если сроки получения справки затягиваются и справка нужна быстро, то можно обратиться к специализированным компаниям, которые помогут в получении документа.

Многие инстанции не принимают справки, выданные банковскими учреждениями. Такую справку не примут в Следственном комитете или прокуратуре и потребуют справку из ФНС. Надежнее сразу обращаться в налоговую инспекцию.

Кому выдается справка

Справка о счетах действует только в течение одного месяца, считая со дня выдачи. Заказать справку имеют право только лица, которые уполномочены запрашивать документ.

Перечень уполномоченных лиц:

В компании подать запрос и получить справку может руководитель компании, главный бухгалтер, некоторые сотрудники (указываются в учредительных документах).

Образец справки ФНС

Справка о состоянии счета должна содержать:

- Наименование финансовой организации, открывшей счет;

- Реквизиты банка (ИПП и КПП);

- Номер счета, состояние и время открытия счета.

Справка об оборотах по расчетному счету

В справке указываются финансовые операции, связанные с приходом денег на счет и об их расходовании. Информация предоставляется по всем открытым счетам данного клиента.

Эта справка востребована в основном:

- В налоговой инспекции для начисления налога с плательщиков;

- В банке при получении кредита;

- При налоговой проверке;

- При утверждении во властных структурах бизнес-плана юр. лица.

Особенности

Не все организации принимают справки о счетах ИП и юр. лиц, полученные в банках. Поэтому рекомендуется их получать в налоговом органе.

В настоящее время появилась возможность различным службам и ведомствам обмениваться необходимой информацией между собой. Законодательно допускается в ряде случаев не предоставление справки о наличии расчетов у предпринимателей.

Справка для судебных приставов

В запросе в ФНС от пристава-исполнителя о расчетном счете должна обязательно быть ссылка на документ, который явился основанием для работы пристава.

Налоговая инспекция, получив запрос, обязана оповестить банк о поступившем запросе. Она выдает собственное постановление о взыскании средств, которые имеются на счетах задолжника или не желающего возвращать денежные средства.

Справка может понадобиться и судебным органам в случае розыске имущества должника и его счетов. Также она необходима при осуществлении надзора за счетами компании — банкрота.

Затребованная ФНС информация сугубо конфиденциальная. Однако при предоставлении всех необходимых документов, банк законодательно обязан предоставить требуемые сведения о р/с. своего клиента. В этом случае банк предоставляет сведения только о наличии той суммы, которую требуется возвращать, а не всей сумме на счете клиента.

Справка должна быть предоставлена в течение 7 рабочих дней даты поступления официального запроса.

Содержание справки из ИФНС

В справке налогового органа имеются сведения обо всех расчетных счетах компании и банках, в которых они находятся в настоящий момент. Содержатся сведения о валюте, в которой проводятся финансовые операции по счетам.

Специальной установленной единой формы справка не имеет.

Документы

При обращении в финансовую организацию, потребуется указать наименование компании и реквизиты (ИНН и КПП). Также предоставить адрес, телефон, электронную почту для связи.

В ФНС потребуется паспорт, выписки из ЕГРИП/ЕГРЮЛ (для юридических лиц) и контактные данные для связи.

Заявления заполняются в произвольной форме, но обязательно должно быть правовое обоснование направляемого запроса и для какой цели требуется данная справка.

Оформление запроса

При обращении за справкой в банк, необходим письменный запрос на имя начальства отдела по работе с компаниями и ИП или на имя руководителя банка, в котором открыт счет.

В запросе необходимо отразить требуемую информацию. В справке может быть указано: наличие открытого счета, остаток средств на счете, наличие или отсутствие долга, о закрытии счета и т. д. Требуется указать за какой период должны предоставляться сведения по обороту денежных средств на счете (если они необходимы). Запрос должен быть подписан и заверен печатью.

В запросе оговаривается наименование компании (для юр. лиц), фамилия и инициалы ИП. Юридическое лицо указывает также ИНН и ОГРН компании. Также должен указываться юридический адрес, цель запроса, предоставляться информация о сотрудниках, которые имеют право получить справку. Указывается дата запроса, ставится печать и исходящий номер (для отчетности).

Получение справки

Получаемые запросы регистрируются и в банке и в ФНС в журнале принятых документов. Специалист по работе с ИП и юр. лицами готовят справку в течение 1-3 дней. У него можно уточнить информацию и забрать подготовленную справку. Полученная справка в ФНС безоговорочно принимается государственными и частными учреждениями.

Получение справки Онлайн

Значительно быстрее получить документ можно через интернет. Заявку можно подать через портал ФНС. Потребуется регистрация на официальном сайте или наличие Личного кабинета. В предлагаемой форме заказа требуется заполнить все поля, внося требуемые данные. Подтверждается предоставленная информация электронной подписью (с помощью ЭЦП). Специалист ФНС дает ответ на поданный запрос.

В электронном виде справка имеет такую же юридическую силу, как и бумажный образец. Выбор остается за заказчиком справки.

Сроки

Срок выдачи справки на законодательном уровне не устанавливается. Справка чаше предоставляется в срок от 5 дней. Иногда срок выдачи справки увеличивается до 14 дней и даже составляет 1 месяц. Общие сроки для выдачи документов органом государственной власти – один месяц. Превышение этого срока считается нарушением интересов заявителя.

Сколько стоит справка?

Справка о расчетном счете относится к документам – удостоверениям. Поэтому её стоимость, как и остальных подобных документов в ФНС, от 200 рублей.

В банках стоимость услуги выдачи справки обычно от 3 до 10 тысяч рублей (в зависимости от срочности предоставления, региона, самого банка).

Справка из налоговой инспекции о счетах ИП и ООО бывает необходима во многих случаях. Однако она выдается только при обосновании запроса и указании цели востребования. Предоставляется справка, в виду конфиденциальности сведений о счетах, только уполномоченным лицам, имеющим право направлять запрос. При предоставлении требуемых документов и заявки в банк или ФНС, их работники не вправе отказать в выдаче справки. Для ускорения получения сведений, можно обратиться в специализированную компанию, но услуга стоит значительно дороже.

Читайте также: