Заполнить столбцы ставка начислено налог заработная плата таким образом

Опубликовано: 29.04.2024

Как рассчитывается заработная плата

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:![]()

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 |

3. Добавить столбцы Ставка, Начислено, Налог, Заработная плата и заполнить их таким образом:

Ставка = произвольное число от 500 до …

Начислено = Ставка * Тарифные ставки

Налог = 0, если Начислено меньше 1000, 12%, если Начислено больше 1000, но меньше 3000, и 20%, если Начислено больше или равно 3000

Заработная плата = Начислено - Налог

4. Сохранить документ в своей папке.

5. Показать работу учителю.

Контрольные вопросы

1.Какие логические функции вы знаете?

2.Какое выражение будет выполняться в функции Если при истинном значений логического выражения?

3.Когда функция И дает истину?

4.Когда функция ИЛИ дает истину?

5.Какие операции используются при построении логического выражения в функции ЕСЛИ?

Рекомендуемая литература: 1, 2, 3, 4

Тема: Построение графиков и диаграмм в MS Excel.

Цель: - освоение технологии создания таблиц, построения графиков и диаграмм по данным таблицам.

Вид работы: фронтальный

Время выполнения: 2 часа

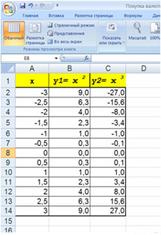

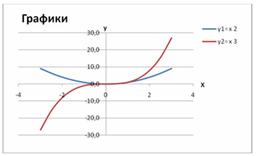

Задание 1. Построить графики функций y1= x2 и y2= x3 на интервале [-3;3] с шагом 0,5.

1. Заполнить таблицу значений:

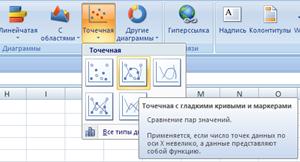

2. Выделить таблицу и указать тип диаграммы Точечная.

3. Выбрать формат точечной диаграммы с гладкими кривыми.

4. В Макете указать название диаграммы «Графики», дать название осей: X и Y

5. Должен получиться график:

6. Лист1 переименовать в График 1

Задание 2. Построить график функции

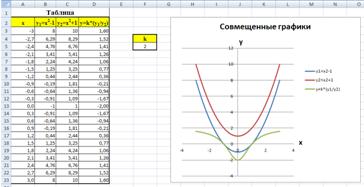

1. y1= x2 -1, y2= x2 +1 и y = К(y1/y2) на интервале [-3; 3] с шагом 0,3, К=2.

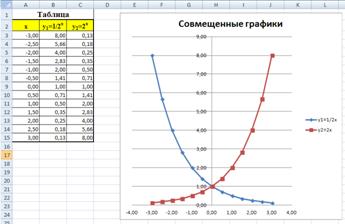

2. Построить графики функций y1= и y2= 2х на интервале [-3;3] с шагом 0,5.

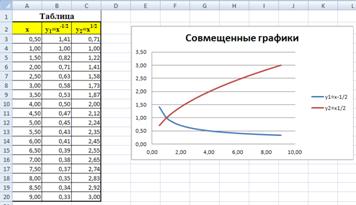

3. Построить графики функций y1=х-1/2, y2=х1/2 на интервале [-0,5;9] с шагом 0,5.

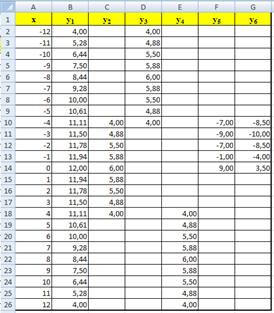

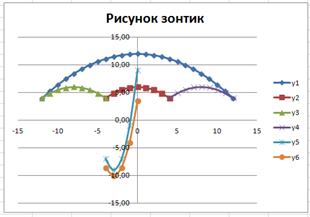

Задание 3. Построение рисунка «ЗОНТИК»

Приведены функции, графики которых участвуют в этом изображении:

у1= -1/18х2 + 12, х [-12;12]

y3= -1/8(x+8)2 + 6, х [-12; -4]

y4= -1/8(x-8)2 + 6, х [4; 12]

y5= 2(x+3)2 – 9, х [-4;0]

y6=1,5(x+3)2 – 10, х [-4;0]

1. В ячейке А1 внести обозначение переменной х.

2. Заполнить диапазон ячеек А2:А26 числами с -12 до 12.

3. Последовательно для каждого графика функции будем вводить формулы.

Для у1= -1/18х2 + 12, х [-12;12]

Порядок действия

1. Устанавливаем курсор в ячейку В1 и вводим у1

2. В ячейку В2 вводим формулу

3. Нажимаем Enter на клавиатуре.

4. Автоматически происходит подсчет значения функции.

5. Растягиваем формулу до ячейки В26.

6. Аналогично в ячейку С10 (т. к. значение функции находим только на отрезке х [-4;4]) вводим формулу для графика функции y2= -1/8х2 +6

и т. д.

7. В результате должна получиться следующая электронная таблица.

После того, как все значения функций подсчитаны, можно строить графики этих функций.

1. Выделяем диапазон ячеек А1:G26.

2. На панели инструментов выбираем меню Вставка → Диаграмма.

3. В окне Мастера диаграмм выберите Точечная → Выбрать нужный вид→ Нажать OK.

4. В результате должен получиться следующий рисунок:

Контрольные вопросы

1. Что такое автозаполнение и когда оно используется?

2. Как ввести в ячейку формулу и как вставить в формулу функцию?

3. Перечислите шаги построения графиков?

4. Как построить диаграмму?

5. Как производится форматирование диаграммы?

6. Как оформить область диаграммы рисунком?

Рекомендуемая литература: 1, 2, 3, 4

Тема: Экономические расчеты в MS Excel.

Цель: - изучение технологии проведения экономических расчетов, расчет точки окупаемости инвестиций, накопления и инвестирования средств.

Вид работы: фронтальный

Время выполнения: 2 часа

Задания к практической работе

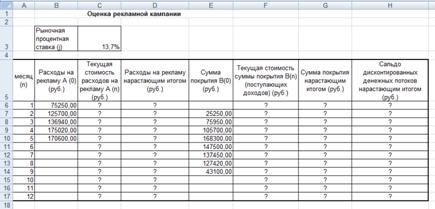

Задание 1. Оценка рентабельности рекламной компании фирмы.

Ход работы

1. Запустите редактор электронных таблиц Microsoft Excel и создайте новую электронную книгу.

2. Создайте таблицу оценки рекламной кампании по образцу рис. 1. Введите исходные данные: Месяц, Расходы на рекламу А (0) (р.), Сумма покрытия В (0) (р.), Рыночная процентная ставка (j)=13,7%.

Выделите для рыночной процентной ставки, являющейся константой, отдельную ячейку – С3, и дайте этой ячейки имя «Ставка».

Рисунок 1 - Исходные данные для Задания 1

Краткая справка. Присваивание имени ячейки или группе ячеек.

Выделите ячейку (группу ячеек или несмежный диапазон), которой необходимо присвоить имя.

Щелкните на поле Имя, которое расположено слева в строке формул.

Введите имя ячеек.

Нажмите клавишу [Enter].

Помните, что по умолчанию имена являются абсолютными ссылками.

3. Произведите расчеты во всех столбцах таблицы.

Краткая справка. Расходы на рекламу осуществлялись в течение нескольких месяцев, поэтому выбираем динамический инвестиционный учет. Это предполагает сведение всех будущих платежей и поступлений путем дисконтирования на сумму рыночной процентной ставки к текущему значению.

Формула для расчета:

A(n) = A(0)*(1+j/12)(1-n), в ячейке С6 наберите формулу

Примечание. Ячейка А6 в формуле имеет комбинированную адресацию: абсолютную адресацию по столбцу и относительную по строке, и записывается в виде $A6.

При расчете расходов на рекламу нарастающим итогом надо учесть, что первый платеж равен значению текущей стоимости расходов на рекламу, значит в ячейку D6 введем значение =С6, но в ячейке D7 формула примет вид =D6+C7. Далее формулу ячейки D7 скопируйте в ячейки D8:D17.

Обратите внимание, что в ячейках настоящего итога с мая по декабрь будет находиться одно и то же значение, поскольку после мая месяца расходов на рекламу не было (рис. 2).

Рисунок 2 - Рассчитанная таблица оценки рекламной кампании

Выберем сумму покрытия в качестве ключевого показателя целесообразности инвестиций в рекламу. Она определяет, сколько приносит продажа единицы товара в копилку возврата инвестиций.

Для расчета текущей стоимости покрытия скопируйте формулу из ячейки С6 в ячейку F6. В ячейке F6 должна быть формула

Далее с помощью маркера автозаполнения скопируйте формулу в ячейки F7:F17.

Сумма покрытия нарастающим итогом рассчитывается аналогично расходам на рекламу нарастающим итогом, поэтому в ячейку G6 поместим содержимое ячейки F6 (=F6), а в G7 введем формулу

Далее формулу из ячейки G7 скопируем в ячейку G8:G17. В последних трех ячейках столбца будет представлено одно и то же значение, ведь результаты рекламной кампании за последние три месяца на сбыте продукции уже не сказывались.

Сравнив значения в столбцах D и G, уже можно сделать вывод о рентабельности рекламной кампании, однако расчет денежных потоков в течение года (колонка Н), вычисляемый как разница колонок G и D, показывает, в каком месяце была пройдена точка окупаемости инвестиций. В ячейке Н6 введите формулу = G6 – D6, и скопируйте ее на всю колонку.

Проведите условное форматирование результатов расчета, колонки Н: отрицательных чисел – синим курсивом, положительных чисел – красным цветом шрифта. По результатам условного форматирования видно, что точка окупаемости приходится на июль месяц.

| | Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 |

Основные порталы (построено редакторами)

Предлагаем калькулятор, который позволит в онлайн режиме провести расчет НДФЛ с заработной платы с учетом налоговых вычетов на детей. Можно рассчитать размер подоходного налога от начисленного дохода, а также от суммы зарплаты, полученной на руки (выплаченной).

Вычисления выполняются мгновенно без перезагрузки страницы. Для использования формы достаточно заполнить несколько полей. Если есть трудности — воспользуйте пошаговой инструкцией ниже.

- Пошаговая инструкция по использованию онлайн калькулятора НДФЛ

- Примеры расчета налога от заработной платы вычетами на детей в 2021 году

- От начисленной зарплаты

- От суммы на руки

- Как рассчитать — формулы

Пошаговая инструкция по использованию онлайн калькулятора НДФЛ

Чтобы рассчитать размер подоходного налога с заработной платы с помощью представленного калькулятора, нужно выполнить несколько шагов.

Шаг 1

Шаг 2

Шаг 3

Для каждого ребенка внесите возраст — количество полных лет на дату расчета. Если детей нет — поля не трогайте.

Шаг 4

- 500 руб. — применяется по пп. 1 п. 1 ст. 218 НК РФ;

- 3000 руб. — по пп. 2 п. 1 ст. 218 НК РФ.

Ставку менять не нужно, так как к доходу в виде заработной платы резидентов РФ применяется 13%, которая по умолчанию стоит в данном поле.

После внесения указанной информации калькулятор в автоматическом онлайн режиме проведет расчет НДФЛ, а также начисленной суммы зарплаты и подлежащей выдаче на руки.

Примеры расчета налога от заработной платы вычетами на детей в 2021 году

Ниже приведено два примера определения налога с зарплаты исчисленной до налогообложения и выданной на руки.

От начисленной зарплаты

Исходные данные:

Бухгалтер рассчитал заработную плату за март 2021 года — 38 700 руб. У работника трое детей — 2, 8, 15 лет. Определим, сколько нужно выплатить сотруднику, и какой налог перечислить в бюджет.

Как рассчитать НДФЛ, который нужно удержать от начисленной суммы дохода:

Заполняем поля онлайн калькулятора в следующем порядке:

- Выбираем первый вариант расчета.

- Сумма дохода — 38 700.

- Указываем возраст детей — первого 15, второго 8, третьего 2.

Результаты онлайн расчета:

- общий размер вычета = 5 800 (1400 + 1400 + 3000).

- размер удержания = 4 277.

- ЗП на руки = 34 423.

Форма калькулятора в заполненном виде:

От суммы на руки

Исходные данные:

Сотрудник получил на руки 45 200 руб. У него один ребенок 10 лет. Определим, какую сумму дохода ему начислил бухгалтер и сколько налога удержал из зарплаты.

Как рассчитать НДФЛ, который удержан из дохода:

В форму онлайн калькулятора внесем следующие данные:

- Выбираем второй вариант расчета.

- Вносим сумму 45 200.

- Указываем возраст первого ребенка — 10.

Результаты онлайн вычислений:

- вычет = 1400;

- размер удержания = 5 038,94.

- ЗП начисленная = 50 238,94.

Форма калькулятора в заполненном виде:

Как рассчитать — формулы

Можно определить размер подоходного налога без применения онлайн калькулятора. Для этого следует воспользоваться формулами ниже.

Формулы для расчета налоговой суммы от начисленной заработной платы:

НДФЛ = ЗП начисл. * 13%.

ЗП к выдаче = ЗП начисл. — НДФЛ.

Формулы для расчета налоговой суммы от выданной заработной платы:

НДФЛ = ЗП выдан. * 13/113.

ЗП начисленная = ЗП выдан. + НДФЛ.

Условно цикл расчета зарплаты можно разделить на этапы:

Ввод изменений оплаты. Назначение новых удержаний.

Ввод документов -«отклонений»(отпуска, больничные, командировки, увольнения, работа в праздники) и межрасчетные выплаты.

Ввод отдельных документов на начисления.

Отражение зарплаты в учете.

В списке нет договоров ГПХ, -о них отдельно

Ввод изменений оплаты. Назначение удержаний.

Ввод документов -«отклонений»(отпуска, больничные, командировки, увольнения, работа в праздники) и межрасчетные выплаты.

Ввод отдельных документов на начисления.

Несколько слов о документе Табель.

Программа позволяет вести учет времени т. н. «методом отклонений».

Т.е. если не указано иное, работник считается отработавшим время, указанное в его графике.

Документы -«отклонения» вытесняют явки видами рабочего времени из документов-отклонений.

Т.е. вместо явки эти документы устанавливают, например, неявку по невыясненной причине, больничный отпуск, командировки и т. п. Или добавляют работу в праздники и выходные.

Печатную форму табеля Т-9 перед расчетом зарплаты мы можем увидеть в разделе Зарплата, отчеты по зарплате.

Так что, по большому счету, документ Табель для расчета зарплаты не является необходимостью, а является дополнительным источником ошибок вида «Внесли отклонения-забыли изменить Табель».

Кроме того, при просмотре уже введенного Табеля прошлого периода и нажатия кнопки Провести и закрыть в документе Начисление зарплаты и взносов за соответствующий месяц появляется сообщение о необходимости перерасчета.

А во вкладке Доначисления, перерасчеты документа Начисление зарплаты и взносов последующего месяца появляются одни и те же суммы с плюсом и минусом.

Без документа Табель нельзя обойтись в случаях, когда:

-в нормальном режиме работы фактическое время явок и/или дни явок не совпадают с графиком;

- сотрудники, работающие посменно, внепланово меняются сменами;

- используется несколько видов рабочего времени. Например, водителю по одной ставке оплачиваются поездки, а по другой ремонт,-и в Табеле необходимо внести отдельно дни-часы поездок и ремонта.

Чтобы программа дала возможность вносить в документ Табель изменения, отличные от графика работы сотрудника, необходимо в разделе Настройки, Расчет зарплаты-снять флаг Проверять соответствие фактического времени плановому.

В документ Начисление зарплаты и взносов по кнопке Заполнить или Подбор попадают начисления сотрудников, которые отсутствуют в других документах Начисление зарплаты и взносов за этот месяц.

Если выбрать подразделение, то заполнятся начисления работников данного подразделения.

Список сотрудников формируется не по алфавиту, а с учетом иерархии подразделений и должностей(т.е. сначала администрация, в ней первыми директор, главбух, а затем остальные).

Изменить в данном документе сортировку по любому полю можно с помощью кнопки Еще, Сортировать по возрастанию.

Изменить сортировку сотрудников во всех документах можно в разделе Администрирование, Дополнительные настройки, оставив только По сотруднику флаг Имя.

В документе Начисление зарплаты и взносов -доступна кнопка Расчетный листок, по которой будет показан расчетный листок одного сотрудника, причем в нем будет показаны и те начисления, которые сделаны в этом месяце другими документами (больничный, премия и т. п.)

Расчетный листок по нескольким (или всем) сотрудникам можно сформировать в разделе Зарплата, Отчеты по зарплате.

Удобна кнопка Показать подробности расчета. По ней в табличную часть выводятся показатели вида начисления и можно непосредственно в документе проверить правильность расчета.

Документ позволяет вносить изменения вручную во все вкладки, в том числе НДФЛ и Взносы. Ручные изменения будут отмечены в документе выделенным шрифтом.

НДФЛ и взносы, откорректированные вручную, программа пересчитает в следующем месяце.

Начисления, у которых вручную изменялись показатели, в следующем месяце попадают во вкладку Доначисления, перерасчеты.

Можно убирать такие доначисления вручную из месяца в месяц, можно убрать их раз и навсегда, но имеет смысл изменять суммы и показатели не в документе Начисление зарплаты и взносов непосредственно, а в документах, назначающих эти показатели.

Т.е. вместо корректировки суммы премии — изменить процент премии или вид премии документами:

- Изменение оплаты сотрудника;

- Изменение плановых начислений и т.п.

Вместо ручного изменения дней начисления - документами-«отклонениями» отразить неявки и т.п. Вместо ручного изменения часов явок,-ввести документ Табель.

Необходимость корректировки взносов можно проверить отчетом Проверка расчета взносов из раздела Налоги и взносы, Отчеты по налогам и взносам.

Необходимость корректировки НДФЛ можно проверить отчетом Анализ НДФЛ по месяцам или Регистр налогового учета по НДФЛ из того же раздела.

Во вкладках НДФЛ и Взносы есть удобные кнопки Пересчитать НДФЛ и Пересчитать взносы. Эти кнопки позволяют пересчитать суммы налогов(взносов) без пересчета начислений.

Выплатить зарплату «под расчет» необходимо в разделе Выплаты с помощью документа Ведомости (в банк, в кассу, на счета, -как назначено сотруднику) с операцией Зарплата за месяц.

Если выбрать подразделение, то по кнопке Заполнить в документ попадут сотрудники только выбранного подразделения.

Программа позволяет разделить списки сотрудников и получателей по договорам ГПХ.

Для подбора в ведомость только сотрудников по трудовым договорам используется операция Зарплата работников и служащих.

Для подбора только получателей по договорам ГПХ-операция Вознаграждение сотрудникам по договорам ГПХ.

В Ведомость подбирается сумма с учетом начального сальдо за месяц.

Т.е. если на начало месяца была задолженность за организацией, то сумма в ведомости будет больше рассчитанной за месяц, а если задолженность за сотрудником,-сумма будет меньше рассчитанной за месяц.

В Ведомости при открытии ссылки Выплата зарплаты и перечисление НДФЛ есть флаг Налог перечислен вместе с зарплатой.

В ведомостях окончательного расчета флаг необходимо оставить установленным.

Можно внести только реквизиты платежного поручения для отражения в Регистре налогового учета по НДФЛ.

Другое дело ведомости межрасчетных выплат с операциями Отпускные и Больничные.

Законодательство разрешает перечислять НДФЛ с таких выплат не сразу после выплат, а в последнем дне месяца выплаты.

Если организация перечисляет НДФЛ с больничных и отпускных в конце месяца, флаг необходимо снять и внести данные о перечислении НДФЛ в бюджет,-по ссылке Внести данные о перечислении НДФЛ в бюджет. Или в разделе Налоги и взносы в журнале документов Перечисления НДФЛ в бюджет создать один документ для нескольких отпускных и больничных.

Данные о перечислении НДФЛ будут использоваться в отчетах 2-НДФЛ и Регистр налогового учета по НДФЛ.

Для проверки состояния расчетов за месяц (и за любой период) можно использовать удобный отчет Анализ зарплаты по сотрудникам (помесячно) из раздела Зарплата, Отчеты по зарплате.

Отчет показывает сальдо с привязкой к месяцу начисления. Т.е. если есть ведомости на всю сумму за указанный месяц, то сальдо показывается нулевое, без учета даты ведомостей (среди которых могут быть и даты следующего месяца).

Отчет позволяет добраться до документа, который рассчитал сумму.

Для этого необходимо установить указатель на поле с нужной суммой, двойным щелчком мыши выбрать из списка Регистратор.

И получим список документов, с помощью которых начислена сумма.

Двойным щелчком мыши на название документа -попадем в сам документ.

В разделе Зарплата, Отчеты по зарплате можно распечатать:

- Расчетную ведомомоть Т-51;

- отчеты Полный свод начислений и выплат, Краткий свод, Удержания из зарплаты и др.

В разделе Налоги и взносы, Отчеты по налогам и взносам полезны могут быть:

- Налоги и взносы(кратко);

- Проверка расчета взносов;

Отчет покажет различие расчетной величины взносов и фактически исчисленных.

- Анализ НДФЛ помесячно;

В нем можем видеть все суммы, которые участвуют в отчете 2-НДФЛ-исчислено, удержано, перечислено.

- Регистр налогового учета по НДФЛ;

- Проверка Разд.2 6-НДФЛ.

Отчет позволяет показать полную расшифровку Раздела 2, а при отборе по одному сотруднику найти причину ошибки разрыва раздела, когда доход попадает в один блок, а налог в другой блок Раздела 2 6-НДФЛ.

Суммы попадут в этот отчет (и в 6-НДФЛ) только если вошли в ведомость на выплату (за исключением аванса).

Отчет является полезным инструментом для выявления ошибок 6-НДФЛ еще на этапе расчета зарплаты, когда их исправление не требует больших трудозатрат.

Последним звеном в расчете зарплаты за месяц служит документ Отражение зарплаты в учете.

Именно этот документ служит для формирования проводок при синхронизации с программой Бухгалтерия предприятия.

Данные в документ попадают по кнопке Заполнить.

После этого необходимо проверить заполненность полей

во вкладке Начисления:

- Способ отражения (кроме пособий за счет ФСС)

во вкладке Начисленный НДФЛ:

Для проверки документа можно использовать отчет

Бух.учет зарплаты из раздела Зарплата.

В 2021 году субъекты МСП могут применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как проясняют ситуацию опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

- Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

- Как взносы сверх МРОТ облагать по пониженным тарифам

- Как применять пониженный тариф — формулы от ФНС

- Какие контрольные соотношения должны выполняться в РСВ

- Как заполнять расчёт: примеры

- Пример 1. База меньше МРОТ

- Пример 2. База больше МРОТ

- Пример 3. Достигнута предельная величина базы

Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

- Для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

- в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

3) на обязательное медицинское страхование — 5 %.

Таким образом, субъекты МСП в 2021 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (12 792 рубля в 2021 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

В расчёте по страховым взносам субъекты МСП должны отразить, что применяют пониженный тариф. Для этого в приложениях 1 и 2 к разделу 1 они должны проставить код тарифа «20», а в разделе 3 применить коды категории застрахованного лица: МС, ВЖМС, ВПМС (Приказ ФНС РФ от 18.09.2019 № ММВ-7-11/470@ в редакции от 15.10.2020).

Как применять пониженный тариф — формулы от ФНС

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

Как разнести суммы по приложениям с разными кодами тарифа?

Как поступить, если выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Как быть, если достигнута предельная величина базы? Надо ли необлагаемые выплаты распределять по тарифам пропорционально МРОТ и части, его превышающей?

ФНС разъяснила, как применять нормы 102-ФЗ, и опубликовала формулы, по которым субъекты МСП должны исчислять взносы (письмо ФНС от 29.04.2020 № БС-4-11/7300@). Если адаптировать их к 2021 году, то получится следующая формула:

Выплаты МРОТ с начала года × 30 % + (база с начала года — выплаты МРОТ с начала года) × 15 % – взносы, начисленные с начала года.

Выплаты МРОТ — это сумма выплат, которая меньше или равна МРОТ на начало расчётного периода.

Например, чтобы начислить взносы за январь, февраль и март, проведите следующий расчёт:

- за январь: выплаты МРОТ × 30 % + (база за январь — выплаты МРОТ) × 15 %.

- за февраль: выплаты МРОТ за 2 месяца × 30 % + (база за 2 месяца — выплаты МРОТ за 2 месяца) × 15 % – взносы, исчисленные за январь.

- за март: выплаты МРОТ за 3 месяца × 30 % + (база за 3 месяца — выплаты МРОТ за 3 месяца) × 15 % – взносы, исчисленные за январь-февраль.

Далее действуйте по аналогии.

Когда облагаемая база достигнет предела, облагайте сумму превышения по пониженному тарифу сверх предела. Для этого исключите сумму превышения из базы с начала года. Порядок расчёта именно облагаемой базы в месяце превышения ФНС разъяснила в письме от 13.07.2020 № БС-4-11/11315.

Какие контрольные соотношения должны выполняться в РСВ

Ещё больше ситуация прояснилась после того, как ФНС опубликовала контрольные соотношения, которые должны выполняться у этой категории плательщиков в форме РСВ (письмо ФНС от 29.05.2020 № БС-4-11/8821@).

Эти новые контрольные соотношения дополняют прежний перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). В списке они приведены под номерами 1.193–1.199, 2.8–2.10. Затем эти контрольные соотношения были ещё раз дополнены (письмо ФНС от 23.06.2020 № БС-4-11/10252@).

Поясним, что означают формулировки этих контрольных соотношений.

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также:

- Налоги сборы и платежи за природопользование в советское время

- 1327010 федеральная налоговая служба

- Рязанская налоговая консультация татарская 21

- Синтетический учет налога на доходы физических лиц

- Какой налог является для домашних хозяйств самым тяжелым