Заполнение налоговых деклараций по специальным налоговым режимам

Опубликовано: 26.04.2024

- Что такое спецрежимы

- Какие режимы относятся к специальным

- Общие черты специальных режимов налогообложения

- Принципиальные особенности спецрежимов

- Отличия налогообложения при спецрежимах

- Итоги

Что такое спецрежимы

Зарегистрировавшись в ФНС в качестве ООО или ИП, налогоплательщик по умолчанию применяет общую систему налогообложения (ОСНО). Данная система имеет самую высокую налоговую нагрузку и большой список отчетности. Небольшим бизнесам с определенными видами деятельности разрешено применять специальные режимы, которые снижают налоговую нагрузку на малый бизнес и предусматривают меньший объем отчетности.

Возможность установления спецрежимов предусмотрена п. 7 ст. 12 НК РФ. В нем же определены основные подходы к правилам их применения:

- Переход на специальные налоговые режимы основан на добровольном решении налогоплательщика.

- Основополагающие моменты каждого их них регламентируются НК РФ.

- Каждому спецрежиму могут соответствовать свои налоги, не предусмотренные в основном перечне федеральных налогов, действующих в РФ.

- В отношении каждого режима велика роль субъекта РФ, в котором спецрежим введен. Субъект может влиять на условия и пределы применения режима, особенности определения базы и величину ставок по спецналогу, устанавливать дополнительную систему льгот. При этом те платежи, с которыми спецрежим не связан, надо продолжать уплачивать по установленным НК РФ правилам.

Какие режимы относятся к специальным

В перечне специальных налоговых режимов в 2021 году произошли изменения: утратила силу глава 26.3 НК РФ, которая регламентировала порядок применения ЕНВД. Это значит, что с 2021 года спецрежим в виде единого налога на вмененный доход применять нельзя.

Итак спецрежимы в РФ это:

- для сельхозпроизводителей (ЕСХН);

- упрощенная (УСН);

- соглашений о разделе продукции (СРП);

- патентная (ПСН).

Несмотря на то что с начала 2015 года каждой из этих систем коснулся ряд новшеств, внесенных в НК РФ, их принципиальные положения остались прежними. Главным изменением в отношении специальных налоговых режимов стало введение обязанности по уплате налога на имущество по объектам, стоимость которых определена как кадастровая.

Характеристики и условия применения специальных режимов разные. Поэтому при выборе следует учесть ряд условий: для каких видов деятельности предназначен режим, от каких налогов освобождает по сравнению с общей системой налогообложения, какие ограничения установлены для перехода и применения, сколько раз в год нужно сдавать отчетность и т.п.. Как индивидуальному предпринимателю оценить все эти факторы и правильно выбрать спецрежим, детально разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к правовой системе, получите временный демо-доступ бесплатно.

Общие черты специальных режимов налогообложения

Существующие виды специальных налоговых режимов при большом количестве принципиальных различий между собой имеют и ряд общих черт. При этом они разбиваются на следующие группы по отношению:

- К масштабам деятельности лиц, применяющих эти режимы: ЕСХН, УСН, ПСН предназначены для малых предприятий, а СРП могут применять только полноценные налогоплательщики.

- Кругу налогоплательщиков. ЕСХН и УСН доступны как организациям, так и ИП. СРП можно применять только организациям, а ПСН — только ИП.

ВНИМАНИЕ! Чиновники планируют разрешить применять ПСН и малому бизнесу, включенному в реестр МСП. Кроме того в законопроекте рассматривается возможность увеличения суммы доходов и числа сотрудников. Подробности см. в этом материале.

Подробнее об условиях применения ПСН рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Объекту применения. ЕСХН, СРП и ПСН возможны только при определенных видах деятельности, а УСН — при большинстве (за некоторыми исключениями).

- Набору налогов, вместо которых начисляется спецналог. При ЕСХН, УСН и ПСН он заменяет налог на прибыль (для ИП — НДФЛ), имущество (кроме налога, рассчитываемого от кадастровой стоимости) и НДС. Для СРП спецналога как такового нет, а применяется система льгот по большинству существующих налогов, допускающая полную отмену некоторых из них.

- Совместимости друг с другом и ОСНО. СРП не совмещается ни с каким из режимов. ОСНО, ЕСХН и УСН совмещать друг с другом нельзя, но можно применять вместе с ПСН.

Принципиальные особенности спецрежимов

Вместе с тем каждому из специальных налоговых режимов присущ свой набор индивидуальных характеристик. Самые важные их них приведены в таблице 1.

Отличия налогообложения при спецрежимах

Специальные налоговые режимы существенно различаются с точки зрения налоговых баз, к которым применяется ставка спецналога. База может быть:

- Переменной, зависящей от фактического объема дохода (или иного объекта налогообложения при СРП), — для ЕСХН, УСН, СРП. При этом для УСН существуют 2 базы с разными ставками: «доходы минус расходы» с основной ставкой 15% и «доходы» с основной ставкой 6%.

- Постоянной (при условии неизменности исходных параметров, от которых устанавливается ее величина) вне зависимости от объемов выручки — для ПСН.

Набор показателей, характеризующих основные особенности налогообложения при каждом из спецрежимов, приведен в таблице 2.

О наиболее часто применяемых системах подробнее читайте в этом материале.

Итоги

В РФ действует 4 спецрежима. Все они имеют своей целью снижение налоговой нагрузки на налогоплательщиков и уменьшение количества отчетности.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Стандартные сроки следующие:

- Организации сдают декларацию за год до 31 марта включительно.

- Индивидуальные предприниматели могут готовить декларацию немного дольше — до 30 апреля включительно.

Ещё одно важное правило — смещение срока сдачи отчета при выходных и праздничных днях. Так, если 31 марта выпадет на субботу, то отчет нужно будет сдать 2 апреля. В 2021 году смещений не будет.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2021 год.

Как заполнить декларацию

В 2020 году утвердили новую форму декларации по УСН Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@. Она вступает в силу с 20 марта 2021 года и в обязательном порядке применяется для отчетности за 2021 год. Однако если организация или ИП сдают декларацию за 2020 год, то они могут применять обе формы:

- новую форму, которая утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@;

- старую форму, которая утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Инспекции примут новые формы с 20 марта 2021 года, такие правила изложила ФНС в письме от 02.02.2021 № СД-4-3/1135.

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

Титульный лист

Сдайте декларацию по УСН в несколько кликов!

Также, как и прежде, налогоплательщики заполняют титульный лист, указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

- полное название;

- ИНН/КПП;

- номер корректировки;

- код по ОКВЭД;

- отчетный год;

- код налоговой службы (берется на сайте ФНС);

- код налогового периода: 34 для годовой отчетности, 50 при ликвидации, реорганизации или закрытии ИП, 95 при смене системы налогообложения, 96 при прекращении предпринимательской деятельности по УСН;

- код места подачи: 120 по месту жительства ИП, 210 по месту нахождения компании, 215 по месту нахождения правопреемника компании;

- код реорганизации: 1 преобразование, 2 слияние, 3 разделение, 5 присоединение, 6 разделение + присоединение, 0 ликвидация.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п. п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

Раздел 1.1

В этом разделе считаем авансовые платежи по УСН «доходы».

В строках 010, 030, 060, 090 указываются коды ОКТМО. Если они не менялись, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим авансовый платеж за 1 квартал. Значение для строки — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа. Отрицательные тут не указывайте.

В строке 040 фиксируется авансовый платеж за полугодие — результат вычитания из строки 131 строк 141 и 020. Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050.

В строку 070 вносим сумму авансового платежа за 9 месяцев — результат вычислений по строкам: 132-142-020-040+050. Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080.

В строке 100 отражается положительное значение результата сложного вычитания: (133-143) из раздела 2.1.1 минус (020-040+050-070+080) из раздела 1.1. Если результат отрицательный, вносим его в строку 110. Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

Автоматический расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

В итоге строки 100 и 110 показывают сумму налога за год: в 100 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

Раздел 2.1.1

Это раздел для УСН «доходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 6 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 8 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

В строку 102 заносится код о наличии сотрудников: «1» если есть и «2» если нет. В строки 110-113 вносим доходы по нарастанию за каждый период — три месяца, полгода, девять месяцев и год.

В декларации старой формы мы просто вносили в строки 120-123 ставку налога, которая использовалась в каждом периоде. Теперь же в строке 124 нужно будет дополнительно обосновать применение ставки, установленной законом субъекта. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы»:

- 3462010 — закон субъекта РФ установил ставки от 1 до 6 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и делим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя, взносы за сотрудников, больничные за первые три дня и пр. Данные снова указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год.

Раздел 1.2

В этом разделе считаем налог к уплате по УСН «доходы минус расходы» на базе раздела 2.2.

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010, 030, 060 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010, в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2 — это авансовый платеж за 1 квартал. Для строки 040 значение определяется путем вычитания из строки 271 строки 020. Если результат меньше нуля, вносим его в строку 050.

Авансовый платеж за 9 месяцев для строки 070 находим по формуле: 272-020-040+050. Если результат отрицательный, вносим его в строку 080. Сумму налога к доплате за год для строки 100 ищем так: 273-020-040+050-070+080. Если результат отрицательный, вносим его в строку 110.

Строка 120 заполняется, если результат строки 280 больше чем 273. Формула для расчета следующая: 280-020-040+050-070+080. Если результат меньше нуля, вносим его в строку 110.

В итоге в строке 100 мы видим сумму налога к доплате. В строке 110 - налог к возврату из бюджета, или эту сумму можно включить в убытки на следующий год.

Раздел 2.2

Сдайте декларацию по УСН в несколько кликов!

В этом разделе рассчитываем налоговую базу по УСН «доходы минус расходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 15 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 20 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом. По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы, на которую мы сможем уменьшить базу отчетного года. По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале. Теперь ее применение надо дополнительно обосновать в строке 264. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы минус расходы»:

- 3462020 — закон субъекта РФ установил ставки от 5 до 15 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

По кодам строк 270, 271, 272, 273 рассчитывается авансовый платеж: произведение налоговой базы (строки 240-243) на ставку (строки 260-263). В строке 280 считается 1% от дохода из строки 213 — минимальный налог. Его платят, когда посчитанный обычным способом налог оказывается меньше и когда компания получает убыток.

Раздел 3

Этот раздел заполняют только те, кто получал целевое финансирование, целевые поступления или аналогичные средства (п. 1 и 2 ст. 251 НК РФ).

В графе 1 указываются коды средств целевого назначения (приложение 6 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п. 1 ст. 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 14 дней бесплатны для всех новых пользователей.

Существуют, так называемые, специальные режимы налогообложения, которые, по сути, являются льготными по отношению к общей системе налогообложения.

Понятие специальных режимов в налоговом праве

Специальные налоговые режимы в налоговом праве представляют собой такие режимы, которые отличаются от стандартных режимов, а также подразумевают в некоторых случаях полное освобождение от уплаты налогов и сборов.

Специальные налоговые режимы устанавливаются в рамках Налогового кодекса, им же регулируются, определяются, контролируются. Российские правоведы считают, что специальным режимам можно дать особое определение.

Так, по мнению юристов, специальный режим в налоговом праве – это особый механизм взимания средств в счет государственного бюджета, который применяется лишь в некоторых случаях. При этом законодательством предусмотрен и механизм полного не взимания средств при определенных условиях.

Виды и характеристика специальных налоговых режимов

В Налоговом кодексе в статье 18, достаточно подробно дается перечень специальных режимов. К каждому из них применяются свои механизмы взимания средств с плательщиков в государственный бюджет. К специальным налоговым режимам относятся такие виды, как:

- патенты;

- раздел продукции;

- налог на вмененный доход;

- сельское хозяйство;

- система упрощенного вида.

Виды специальных налоговых режимов и особенности налогообложения по каждой категории выведены в отдельные статьи Налогового кодекса.

Так, патентная система подразумевает применение к индивидуальным предпринимателям так же, как и другие (следует понимать, как общие) системы налогообложения. При этом те предприниматели, которые попадают под специальные налоговые режимы именно по статье о патентном налогообложения, освобождаются от уплаты двух видов налогов: на имущество физических лиц и доходы физических лиц.

В статье 346.43 Налогового кодекса подробно описывает, по какому виду предпринимательской деятельности ИП попадают под патентную систему налогообложения. В частности, к ним относятся: ремонт обуви, косметические процедуры, ремонт мебели и прочие услуги.

Специальный налоговый режим на основе патента позволяет предпринимателям несколько сэкономить на уплате сборов и налогов на стартовом этапе развития своего бизнеса.

Налогообложение по системе раздела продукции подразумевает, что в качестве продукции выступает определенное полезное ископаемое, которые добывают на территории страны или континентальном шлейфе на морских просторах (следует понимать, как нефть).

Для применения норм налогового права в отношении специального режима требуется, чтобы деятельность по добыче и разделе продукции была составлена на уровне соглашения. При этом в налоговый орган данное соглашение передается именно плательщиков налогов и сборов, а не второй стороной соглашения (инвестор, вкладывающий средства в развитие предпринимательской деятельности).

Система налогообложения при применении налога на вмененную прибыль подразумевает налоговую ставку в 15%, если иное не предусматривается какими-либо нормативно-правовыми актами. При этом виды деятельности достаточно обширные.

Например, к ним относятся: бытовые и ветеринарные услуги, транспортные услуги (при условии, что автопарк организации насчитывает не более 20 транспортных средств), услуги по размещению рекламных постеров и прочих объектов на транспортных средствах. Полный список всех видов деятельности, которые по системе налогообложения попадают под режим вмененного дохода, прописан в статье 346.26 Налогового Кодекса.

Упрощенная система уплаты налогов подразумевает не уплату ИП налога на прибыль, имущество организации и добавленную стоимость, налог на доходы физического лица и имущества.

Чаще всего по упрощенной системе открывают ИП, которые не получают достаточной прибыли или имеют в штате не более одного сотрудника. Например, фрилансеры, осуществляющие работу удаленно, без привязки к определенному местонахождению.

При этом за предпринимателями, уплачивающими налоги по упрощенной системе, равно как и за всеми другими, закрепляются правила по ведению отчетности и кассовых операций.

ЕСХН – единый сельскохозяйственный налог, которые тоже относится к специальным режимам налогообложения. Налоговое законодательство предусматривает добровольный переход предпринимателей на данный режим налогообложения, при условии, что они осуществляют именно сельскохозяйственную деятельность.

Организации или ИП в рамках законодательства могут быть освобождены от уплаты налогов на доход физических лиц и организации, имущества физических лиц и организации. При этом все остальные обязательные налоги остаются в силе, за исключением случаев, когда иное предусмотрено нормативно-правовыми актами.

Основы, задачи, применение, условия специальных режимов в налоговом праве

Специальный налоговый режим на основе патента подразумевает особый объект, подлежащий налогообложению. Так, им признается возможный годовой доход, который может получить предприниматель в ходе своей деятельности. Налоговая ставка в этом случае устанавливается в размере всего 6%.

Примечательно, что специальный налоговой режим на основе патента предусматривает и 0% ставку, при условии, что ИП, которые впервые зарегистрировали свою деятельность по данному режиму после вступления в силу соответствующих законов, установленных на уровне субъекта федерации. При этом могут вменяться особые условия, без выполнения которых нулевая процентная ставка не может применяться. В частности, это:

- определенное количество сотрудников у ИП;

- определенный доход, выручаемый с деятельности ИП.

Налоговый режим при разделе продукции по соглашению тоже имеет свои основы и особенности. Так, согласно статье 346.41 Налогового кодекса, плательщики встают на учет не по месту своего фактического нахождения, а по месту нахождения месторождения полезного ископаемого (следует понимать, как нефти).

Заявление подается после того, как соглашение с инвестором было составлено. Законодательством установлен срок в 10 календарных дней на подачу заявления, в противном случае соглашение теряет свою силу и требует перезаключения.

По истечении срока соглашения плательщик обязан прекратить свою деятельность или продлить условия соглашения с инвесторами.

В противном случае право на налогообложение в порядке раздела продукции утрачивается и деятельность попадает под общий порядок налогообложения.

Совершенствование специальных налоговых режимов ведется постоянно. И частности это касается налогообложения на вмененный доход. Так, согласно статье 346.29 Налогового кодекса, базой для расчета налоговой ставки является совокупность базового дохода от деятельности предпринимателя, физического показателя в один налоговой период (следует понимать, как один календарный год).

Если в течение периода у плательщика изменился физический показатель, то при расчете базы учитывается и этот аспект. При чем исчисление ведется ровно с того месяца, в котором произошло изменение. В этом случае налоговая база будет рассчитываться условно из двух показателей: до изменения и после него.

В городах федерального значения налоговый процент может быть отличен от установленных стандартных 15%. Колеблется он в размере 7,5—15%, на усмотрение соответствующих нормативно-правовых актов, применяемых к конкретному виду деятельности предпринимателя.

Налогообложение в рамках специальных налоговых режимов по упрощенной схеме не может быть применено к следующим видам деятельности:

- деятельности банков и банковских агентов;

- страховых компаний и агентов;

- нотариусов и адвокатов, осуществляющих частную юридическую практику;

- негосударственных пенсионных фондов и инвестиций;

- организаций, осуществляющих деятельность в сфере азартных игр;

- ломбарды и скупки цветного металла;

- сельскохозяйственные организации и ИП.

Налоговая ставка в данном режиме налогообложения подразумевается в размере 6% (за исключением некоторых случаев, прописанных в федеральных законах и законах субъектов федерации).

Такая же ставка предусмотрена для организаций, которые перешли на систему налогообложения по ЕСХН. Специальным налоговым режимом признается в этом случае режим налогообложения, разработанный специально для предпринимателей, которые осуществляют сельскохозяйственную деятельность в крупных и средних масштабах. При этом численность сотрудников некоторых ИП (следует понимать, как рыбохозяйственные организации) не может превышать 300 человек, а деятельность осуществляется на судах, принадлежащих и находящихся в собственности организации.

Роль специальных налоговых режимов в налоговом праве достаточно велика, поскольку специальные режимы позволяют предпринимателям быстрее развивать свою деятельность, получать с этого достаточный доход, обеспечивать население рабочими местами, сокращать уровень безработицы, при этом не работая в убыток организации.

Совершенствование специальных налоговых режимов в российском законодательстве продолжается, с каждым годом для предпринимателей предлагается все больше выгодных условий, позволяющих успешно осуществлять деятельность, одновременно с этим пополняя государственный бюджет.

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Титульный лист (Рис.1)

- В поле «Номер корректировки» в первичной декларации автоматически проставляется «0», в уточненной декларации нужно указать номер корректировки «1», «2» и т.д.

- В поле «Налоговый период (код)» укажите код «34» — календарный год (указано по дефолту)

- В поле «Отчетный год» укажите 2020-й

- В строке «Представляется в:» укажите код налогового органа, в который подается декларация

- В поле «По месту нахождения (учета)» укажите код «120 — По месту жительства индивидуального предпринимателя»

- В поле «ФИО» укажите фамилию, имя и отчество индивидуального предпринимателя.

- В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код ОКВЭД. Уточнить свой код по ОКВЭД можно, скачав выписку из ЕГРИП на сайте ФНС.

- Поле «Форма реорганизации, ликвидации (код)» — оставьте пустым, если организация в налоговом периоде не ликвидируется.

- Поле «Номер контактного телефона» не является обязательным, заполняется по желанию.

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- «Налогоплательщик» — если документ представлен налогоплательщиком

- «Представитель налогоплательщика» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия.

Раздел 1.1. Для СНО «доходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

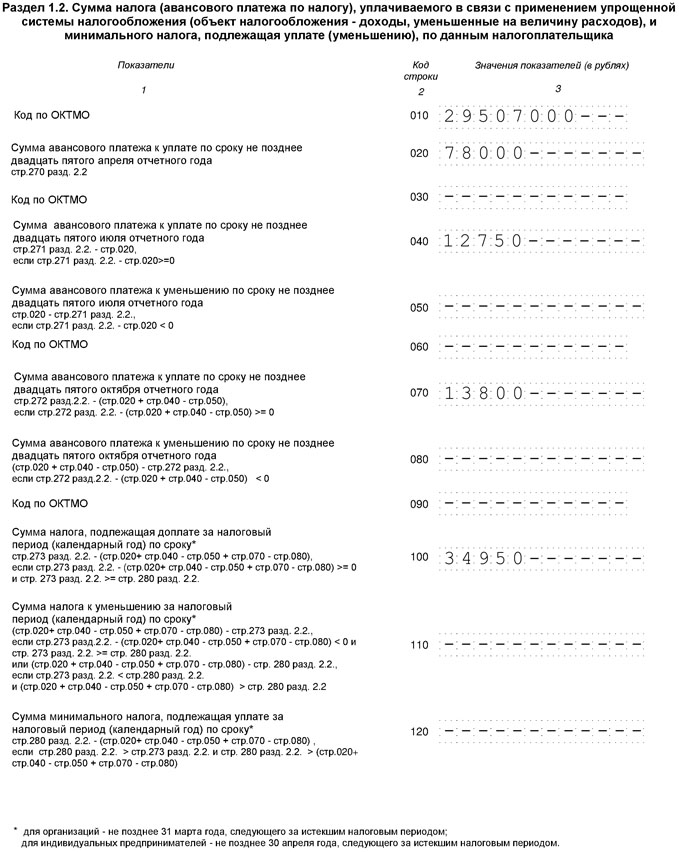

Раздел 1.2. Для СНО «доходы минус расходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В поле «Признак налогоплательщика» укажите:

— код «1» — если производите выплаты и иные вознаграждения физическим лицам,

— код «2» — если не производите выплаты физическим лицам

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- По строкам 120-123 по умолчанию указана ставка 6%. если ставка не 6%, в строке 123 выберите актуальную ставку.

- В строках 120-123, укажите действовавшие в отчетных периодах ставки, если ставка менялась в течение года.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- Строки 130-133 рассчитываются автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- По строкам 140 — 143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период). ИП в строках 140–143 отражают взносы за себя.

Важно! Налогоплательщик (организация, ИП), указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50%

Важно! Индивидуальный предприниматель, указавший по строке 102 признак налогоплательщика «2», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140 — 143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 – 133.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Раздел 2.1.2. для СНО «доходы», платящих торговый сбор

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

- В строках 110-143 укажите значения, которые были указаны в строках 110-143 раздела 2.1.1

- Показатели по строкам 110 -143 нужно отразить только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110 — 143 раздела 2.1.1.

- Если вы осуществляете только вид предпринимательской деятельности, в отношении которого установлен торговый сбор, значения по строкам 110 — 143 повторяются в строках 110 — 143 раздела 2.1.1.

- В строках 150 — 153 укажите суммы торгового сбора, которые были фактически уплачены по итогам I квартала, полугодия, девяти месяцев и налогового периода. Данные указываются нарастающим итогом.

- Строки 160 — 163 будут рассчитаны автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 160, 161, 162 повторяется по строке 163.

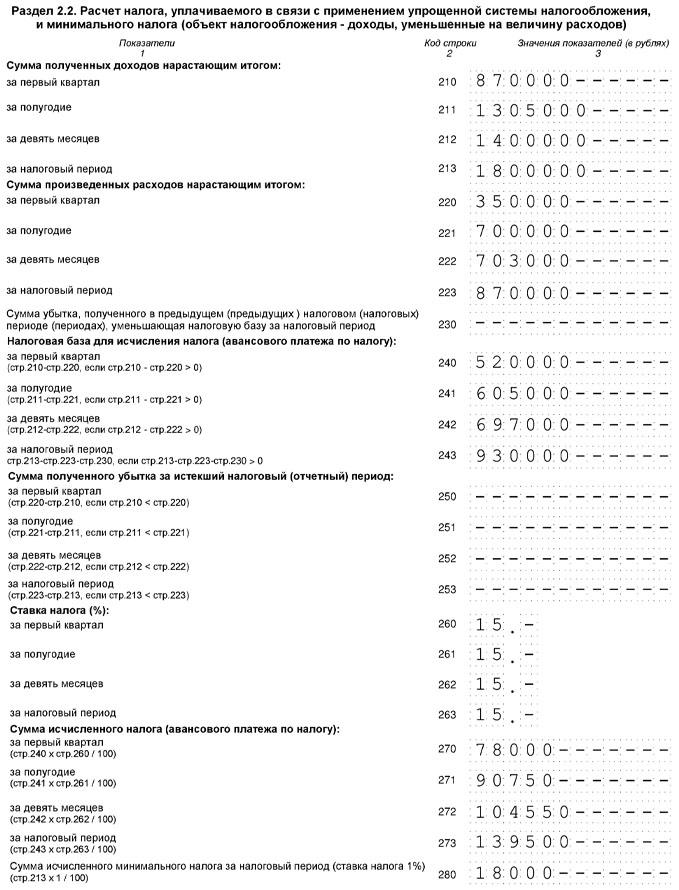

Раздел 2.2. для СНО «доходы минус расходы»

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов) (Рис.6)

- В строках 210 — 213 укажите суммы полученных доходов нарастающим итогом за I квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 210, 211, 212, повторяется по строке 213.

- В строках 220 — 223 укажите суммы расходов нарастающим итогом за первый квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 220, 221, 222, повторяется по строке 223.

- В строке 230 укажите сумму убытка, из предыдущего (предыдущих) налоговом (налоговых) периоде (периодах), она уменьшит налоговую базу за налоговый период.

- Строки 240-243 рассчитываются автоматически

Важно! Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя по строке 243 будет равняться значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

Важно! Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то значение в строке 243 будет равно значению за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

- Если сумма убытка предыдущих периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за налоговый период, то значение показателя по строке 243 равно нулю.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 250, 251, 252, повторяется по строке 253.

- По строкам 260 — 263 по умолчанию указана ставка 15%. Если ставка не равна 15%, то в строке 263 укажите актуальную ставку. Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 260 — 263 действовавшие в отчетных периодах ставки.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 260, 261, 262, повторяется по строке 263.

- Строки 270-273 рассчитываются автоматически

Раздел 3. Заполняется получателями целевых средств

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (Рис.7)

Важно! Не включайте в раздел средства, которые были получены в виде субсидий автономным учреждениям.

Отразите в разделе следующие данные:

- Код вида поступлений, который выбирается из справочника кодов благотворительных поступлений (графа 1);

- Дата поступления средств (графа 2);

- Срок использования (графа 3);

- Стоимость имущества, работ, услуг или сумма денежных средств (графа 4);

- Сумма использованных по назначению средств (графа 5);

- Сумма средств, срок использования которых не истек (графа 6);

- Сумма средств, использованных не по назначению или не использованных в установленный срок (графа 7).

Данный раздел, по каждому виду поступлений заполняется отдельно.

В первую очередь укажите переходные остатки с прошлого налогового периода по средствам, которые были получены, но еще не использованы, с не истекшим сроком использования, а также по которым отсутствует срок использования:

- Дату поступления средств на счета или в кассу ИП, либо дату получения предпринимателем имущества (работ, услуг), которое имеет срок использования, — в графе 2;

- Размер средств, срок использования которых в прошлом налоговом периоде не истек, а также неиспользованных средств, которые не имеют срока использования, отраженных в графе 6 отчета за предыдущий налоговый период, — в графе 3.

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

В поле «Итого по отчету» будет автоматически отражена сумма данных по графам 4, 5, 6, 7.

Читайте также: