Законодательные ограничения налогового контроля

Опубликовано: 01.05.2024

В последние годы ФНС уделяет особое внимание чистоте бизнеса и раскрытию различных схем ухода от налогов. Этому способствуют в том числе всевозможные информационные системы, которые внедряются в деятельность и активно применяются. Вместе с тем увеличивающееся налоговое бремя приводит к тому, что бизнес-субъекты стараются сэкономить на обязательных платежах. Зачастую при этом они совершают нарушения, за которые наступает ответственность. Причем не только административная, но и уголовная — для владельцев бизнеса и руководящих лиц.

Риск уголовной ответственности

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Кому стоит опасаться

Попасть под ответственность рискуют не только собственники, но и наемные работники — руководитель, главный бухгалтер. Ведь именно они отвечают за непосредственный перевод денежных средств, их подписи стоят на документах. Есть случаи, когда суды признавали первых лиц виновными в выводе крупных сумм, при этом собственники оставались в стороне. Ведь когда идет речь о крупной сделке, решение должно приниматься учредителями. А если документа, подтверждающего такое решения, не имеется, выходит, что директор или главный бухгалтер перевели денежные средства по собственному разумению, не спросив у владельцев.

Особенно в этом плане уязвимы главные бухгалтеры. Зачастую имеет место ситуация, когда в отсутствие директора главбух распоряжается денежными средствами и пользуется электронной подписью руководителя. Когда у налоговой возникают вопросы, директор говорит, что он не причем, поскольку документ него не подписывал, и вообще в это время находился за границей. В итоге вся ответственность переводятся на главного бухгалтера.

Лицу, которое ставит подпись на платежном документе, целесообразность делать это после тщательного изучения договора, а также после проверки контрагента. Это существенно повысит шанс того, что денежные средства не будут переведены на сомнительную организацию.

Главный бухгалтер также может попасть под административную ответственность, причем для этого размеры недоимки не должны быть миллионными. При первичном нарушении назначат штраф, а при вторичном могут дисквалифицировать. Такие меры ответственности наступят за ряд провинностей:

- Отсутствие обязательного аудиторского заключения.

- Искажения данных в бухгалтерской отчетности более чем на 10%.

- Отсутствие первичных документов, финансовой отчетности.

Даже если компания обанкротится, ее первые лица в течение 3 лет несут ответственность по его долгам. Это прописано в новой редакции закона о банкротстве. А в статье 45 НК РФ сказано, что налоги за компанию может заплатить любой. Таким образом, если физическое лицо будет признано виновным в неуплате налогов компании, именно с него и могут их взыскивать.

Одно из направлений, которому в последнее время уделяется много внимания — назначение на руководящие должности номинальных лиц. Если выяснится, что директор по факту не управляет компанией, то будет проводиться работа по определению настоящего выгодополучателя. Именно он и будет нести ответственность за налоговые нарушения.

Откуда ФНС берет доказательства

Тот факт, что руководитель является номинальным, нередко выясняется на допросах. Зачастую он и сам открещивается от своей должности. Кроме того, в судебной практике есть примеры, когда в качестве доказательств фиктивности руководителя принимались свидетельства его близких (они утверждали, что обвиняемый ни в чем не виноват, поскольку являлся директором лишь формально).

Стоит изучить письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650 @. В нем перечислены схемы ухода от налогов, штрафы и вопросы, которые налоговики будут задавать собственникам и работникам компании на допросах.

Помимо показаний свидетелей, Налоговая служба активно использует иные источники данных. В первую очередь это банки. Они по умолчанию, то есть без какого-либо требования, предоставляют налоговикам выписки по счетам своих клиентов. Более того, банки и сами довольно плотно их контролируют.

В соответствии с методическими рекомендациями ЦБ РФ от 21 июля 17 года № 18-МР, банки должны анализировать деятельность своих клиентов по ряду критериев, в числе которых, например, процент уплаченных налогов (должен быть не менее 0,9% от выручки, поступившей на расчетный счет). Если клиент не укладывается в эти нормативы, он может быть отнесен к числу сомнительных. В итоге банк может закрыть расчетный счет, а также внести клиента в черный список. Обернуться это может тем, что в дальнейшем будет сложно найти банк для обслуживания, а это полностью парализует деятельность организации.

Еще одни методические рекомендации Банка России — № 19-МР — обязывают кредитные организации отслеживать схемы обналичивания денежных средств. Определенные операции банк может посчитать сомнительными — например, если директор снимает 1/3 недельной выручки. Установлены предельные значения для дневных / месячных платежей и другие ограничения.

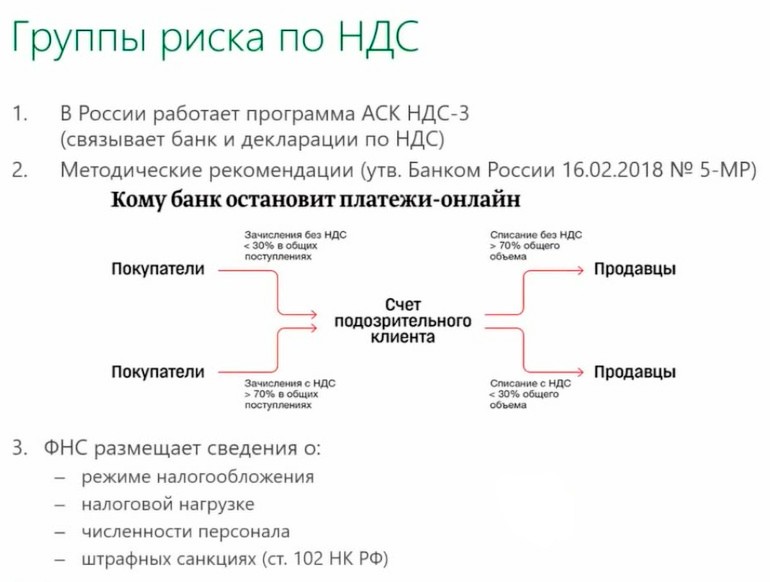

Согласно методическим рекомендациям от 16 февраля 2016 года № 5-МР, особое внимание уделяется определенным сферам: строительству и связанным с ним отраслям, транспортным услугам, продаже драгоценных металлов, сельскому хозяйству и некоторым другим. Они считаются наиболее криминальными. Среди прочего банки отслеживают уровень НДС, который платят субъекты этих сфер деятельности. Если он ниже средних показателей, это повод для подозрений.

Инструменты, которые нацелены на выявление превонарушений по НДС

Кроме того, сейчас в распоряжении налоговиков система приема и проверки отчетности АСК НДС-3. Она не только сопоставляет информацию из счетов-фактур контрагентов, но и сверяет со сведениями из банков. То есть если налогоплательщик заявил сумму НДС к вычету, система смотрит, уплатил ли его контрагент этот налог в бюджет.

Помимо банков, у ФНС есть и другие источники сведений:

- Налоговики получают информацию с онлайн-касс. С середины 2018 года применять ККТ, которая передает фискальные данные в ФНС, должны практически все магазины за очень редким исключением. Это требование новой редакции закона 54-ФЗ от 22 мая 2003 года с изменениями, внесенными законом № 192-ФЗ от 3 июля 2018 года. Новые аппараты внедрены преимущественно для того, чтобы Налоговая служба могла контролировать объем выручки налогоплательщиков.

- ФНС вправе запрашивать сведения и документы у аудиторов, которые сделали заключение (если компания подлежит обязательному аудиту). Если такое требование поступит в рамках выездной проверки, то аудитор обязан предоставить все, что запросит Налоговая служба. Положение вводится с 2019 года.

- С июля 2018 года вступил в действие так называемый закон Яровой № 374 от 6 июля 2016 года. Он обязывает провайдеров интернета и связи фиксировать звонки и сообщения пользователей, а также хранить эти данные в течение определенного времени. Вместе с тем у налоговой инспекции есть право при расследовании обратиться за сведениями в правоохранительные органы, которые, в свою очередь, могут запросить их у провайдера. Такая информация может быть дополнительным доказательством тех или иных действий налогоплательщика.

- Контролеры стараются привлечь в качестве помощников работников организации. На допросах они убеждают раскрыть зарплатные схемы. Мотивируют сотрудников тем, что в итоге компания доплатит страховые взносы, а это улучшит пенсионные показатели работников. Кроме того, в отдельных регионах существует закон, в соответствии с которым заявивший о налоговый схеме гражданин получает 10% от суммы недоимки, если она будет доказана и взыскана. Нельзя исключить, что этот пилотный проект будет признан удачным, и практика распространится на всю страну.

Дробление бизнеса

Немалое внимание ФНС уделяет и схемам, связанным с дроблением бизнеса. Таковым признается искусственное разделение организации на несколько мелких лиц с тем, чтобы сократить уплату налогов. В статье 54.1 НК РФ сказано, что любая операция экономического субъекта должна иметь деловую цель. Уход от налогов такой целью являться не может. И если никакого явного смысла в разделении организации нет, а налоговая выгода в результате этого очевидна, то есть все основания подозревать искусственное дробление.

Конечно же, создание дополнительных структур не всегда является дроблением с целью уменьшить объем налогов. Сравним ситуации:

- Две организации с одинаковыми учредителями, адресами, видами деятельности директором и иным персоналом. Документы подписывают одни и те же лица, отчетность отправляется с одного компьютера, ведется общая рекламная кампания. Очевидно, что разделение организации имеет место только на бумаге.

- Две организаций, у которых тоже в основном все одинаково, но есть нюанс. Директор работает во второй компании по совместительству (в свободное время от исполнения основных функций). Вид деятельности этих юрлиц различаются — одно занимается производством, другое оказывает транспортные услуги. Вполне логично, что под отдельное направление создается специальное юрлицо с соответствующим наименованием. Например, в названии второй фирмы уместно будет включить «транспортная компания» — это будет плюсом с точки зрения маркетинга. У разделения есть конкретная деловая цель. Судебная практика подтверждает правомерность такого подхода.

Что будет, если все же налоговики увидят дробление? Например, если это две организации на «упрощенке», они будут рассмотрены как единое целое, их выручка сложится, и при превышении лимита УСН структура будет переведена на основной режим налогообложения.

Как снизить риски

Следить за налоговой нагрузкой

Когда в компанию приходит выездная проверка, это говорит о том, что инспекторы уже знают, какую схему они должны выявить и какие доказательства найти. А также то, сколько недоимки они смогут насчитать и взыскать. Эта информация прорабатывается еще на этапе предпроверочного анализа.

Принимая решение о выездной проверке, налоговики рассчитывают уровень налоговой нагрузки. Формула такая:

Сумма уплаченных налогов (или страховых взносов) / выручка от реализации

При этом налоги и страховые взносы не суммируются, то есть нагрузка рассчитывается отдельно по налогам и по взносам.

По каждой сфере ФНС рассчитывает эталонные показатели, которые публикуются в марте-апреле в виде приказа. Если налоговая нагрузка организации меньше заявленной по отрасли, то есть повод опасаться проверки. Логика такая: если компания платит меньше налогов, чем в среднем по отрасли, вероятно, применяются незаконные схемы.

Чтобы самостоятельно оценить шансы, нужно определить разницу между эталонным уровнем налоговой нагрузки и тем, сколько реально заплатила организация в виде налогов или взносов. Это та сумма, которую налоговики могут доначислить. Если она больше нескольких миллионов (в Москве — больше 15 млн), то вероятность выездной проверки велика.

Например, в отрасли, по мнению налоговиков, уровень нагрузки должен быть 10%. По факту организация уплатила 6% от выручки. Разницу 4% нужно умножить на годовую выручку. Если получившееся значение исчисляется в миллионах, то к налогоплательщику могут прийти с проверкой. Не стоит забывать, что проверить могут за три последних года, так что сумму потенциальной недоимки нужно рассчитать за весь этот период.

Проверять контрагентов

Подозревая за налогоплательщиком большую сумму недоплаты, контролеры будут искать при проверке в том числе схемы с фирмами-однодневками. И если какие-то признаки будут обнаружены, последуют штрафы и доначисления. Бывает, что их назначают и за вполне «белые» схемы, и налогоплательщикам приходится отстаивать свои интересы в судебном порядке. Нередко в суд идут и сами налоговики — если им есть за что бороться.

В судах первой инстанции шанс организации на выигрыш дел по фирмам-однодневкам по статистике составляет порядка 30%. Если же сумма недоимки существенная (20 млн и более), инспекция пройдет все инстанции вплоть до Верховного Суда. А там статистика совсем плохая — порядка 10 выигранных налогоплательщиками дел за последние несколько лет (по фирмам-однодневкам). Доказать свою добросовестность смогли те, кто серьезно подошел к выбору потенциальных контрагентов. Они изучали рынок поставщиков, делали запросы коммерческих предложений, анализировали репутацию тех, кто ответил, проверяли потенциальных контрагентов. В общем, проделали серьезную аналитическую работу и задокументировали ее.

Все бизнес-субъекты знают, что нужно выбирать надежных партнеров, иначе можно получить обвинение в непроявлении должной осмотрительности. В помощь налогоплательщикам ФНС публикует на своем сайте информацию, которая должна помочь принять правильное решение о сотрудничестве. Это данные:

- о налоговой системе;

- о налоговой нагрузке;

- о количестве работников;

- о штрафных санкциях.

Все это можно использовать для проверки контрагента. Допустим, компания собирается заключить крупный договор, а у потенциального контрагента совсем небольшой штат. Это как минимум должно вызвать вопросы. Каким образом будущий партнер планирует выполнять свои обязательства? Если он будет привлекать для этого каких-то соисполнителей, то проверить по базам ФНС следует и их.

Более полную информацию дают о потенциальном партнере специальные сервисы проверки контрагентов. Их применение не гарантирует, что налогоплательщику удастся доказать свою правоту, но серьезно повышает шансы.

Малый бизнес освободили от плановых проверок на 2021 год. Но он не распространяется на внеплановые проверки - только на плановые, которые проводятся 1 раз в 3 года.

Какие проверки возможны, каких ожидать и что делать - читайте далее.

Какие проверки

Налоговым кодексом предусмотрены плановые и внеплановые проверки (согласно пп. 2 п. 1 ст. 32 НК РФ). Оформили информацию о них в таблице ниже.

Виды проверок / Свойства

Проверки, которые проводятся по заранее установленному плану.

Проверки, которые проводятся по уведомлению налогового органа.

по заявлению потребителей либо третьих лиц.

Основание для визитов налоговых инспекторов

Налоговые органы обязаны регулярный осуществлять контроль (согласно требованиям налогового законодательства).

отсутствие реакции на предписание налогового органа в рамках оговоренного срока;

если проверка является условием для выдачи специального разрешения (лицензии) или разрешения (согласования);

обращение граждан (с доказательствами) об угрозе и причинению вреда организацией или бизнесменом жизни, здоровью граждан, животных, растений, окружающей среде, объектам культурного наследия народов России, безопасности государства;

нарушение прав потребителей; нарушения требований к маркировке товаров;

обнаружение фактов, которые могут вести к нарушениям;

отдельное поручение Президента РФ, Правительства РФ, требование прокурора на основании предоставленных фактов.

Согласно налоговому Законодательству налоговая проверка обязательно произойдет по факту предоставления налоговой отчетности — сообщается на официальном сайте ФНС.

Плановые и внеплановые проверки бывают следующих подвидов:

Камеральная налоговая проверка – это проверка соблюдения налогового законодательства на основе налоговой декларации, данных бухгалтерского учета и других документов.

Проверка начинается после подачи декларации в налоговый орган без уведомления налогоплательщика и длится около 3-х месяцев.

Истребование документов у налогоплательщика,

Истребование документов у контрагентов,

Участие переводчика или стороннего эксперта,

Осмотр документов и предметов с согласия налогоплательщика.

Выездная налоговая проверка - проверка с посещением представительства организации и проводится в отношении налога на прибыль организации.

Срок проведения - 1-6 месяцев (зависит от вида проверки и используемых инструментов).

требование документов (информации),

получение экспертного заключения,

Вместе с этим в Налоговом Законодательстве закреплено понятие налоговых рисков — возможных финансовых убытков вследствии визита налоговой инспекции. Хотя четкого определения нет.

По результатам налоговой проверки в случае обнаружения нарушения предприниматель привлекается к ответственности (требования фнс об этом изложены в ст 101 НК РФ и Федеральном законе от 16.11.2011 N 321-ФЗ).

Так как же узнать об ожидаемых проверках и минимизировать налоговые риски? Читайте далее.

Актуальный ежегодный график планов проверок

Сайт Генеральной прокуратуры РФ.

Введите ИНН, ОГРН или наименование искомой организации — получите информацию из базы данных ФНС с информацией по проведению выездных и камеральных налоговых проверок.

Скриншот результата проверки

В 2021 году произошло обновление налогового законодательства.

На 2021 год мораторий продлен

Документ устанавливает, что в 2021 году действует мораторий (продолжается с 2020 года) на проведение плановых выездных проверок в отношении юридических лиц и ИП, субъектов малого бизнеса. Соответствующее постановление было подписано Михаилом Мишустиным, сообщает Министерство Экономического Развития.

Однако, как и раньше инспекторы ФНС будут проверять следующие субъекты мсп:

осуществляющие деятельность в социальной сфере,

сфера теплоснабжения, электроэнергетики и энергосбережения и повышения энергетической эффективности,

предприятия из области производства, использования и обращения драгоценных металлов и драгоценных камней.

Малые предприятия этих сфер будут подвергаться налоговому мониторингу и другим методам проверки налоговой инспекции — в соответствии с п.9 ст. 9 закона № 294-ФЗ.

Кроме этого, государственный орган контроля проверит:

компании, использующие производственные объекты из категории чрезвычайно высокого или высокого уровня налоговый рисков, либо попадающие в 1 и 2 класс опасности, либо в отношении которых установлен режим постоянного государственного контроля;

субъекты малого предпринимательства, в отношении которых есть вступившее в законную силу постановление о назначении административной ответственности за совершение грубого нарушения требований КоАП, дисквалификации или административного приостановления деятельности (с возможной блокировкой расчетного счета);

Также с проверкой придут, если ранее приняли решение о приостановлении действия лицензии или вообще ее аннулировали. Учтите условие для таких ревизий – с даты окончания налоговой проверки, по результатам которой вынесли постановление или приняли решение, прошло менее 3 лет.

ВНИМАНИЕ! Если вас не должны проверять, но включили в план — подайте заявление

Подготовьте следующие документы:

Заявление об исключении из плана проверок (форма по ссылке).

Если у вас ООО, сделайте копию бухгалтерской отчётности.

Если вы ИП, подготовьте копию отчета по УСН или НДФЛ.

Для организаций всех форм, нужна копия отчета для налоговой о численности персонала.

Эти документы подавайте в орган, который назначил проверку — информацию смотрите в плане проверок.

В течение 10 дней примут решение об отмене вашей проверки и до 2021 года включать вас в план больше не должны.

Несмотря на мораторий, государственный контроль в 2021 году будет осуществляться. Каким образом? Читайте далее.

В 2021 году ФНС может обойти мораторий на законном основании

Государственной думой был принят Федеральный Закон N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации". Он одобрен Советом Федерации 24 июля 2020 года. Вступил в силу 1.07.2021 года.

Данный закон вводит новые формы внеплановых налоговых проверок, согласно которым налоговые инспекторы вправе проверять бизнес.

Контрольная закупка — создание ситуации для сделки — для оценки обязательных требований при продаже. Проводится без предварительного уведомления.

Мониторинговая сделка — сделка с последующим направлением товаров или услуг на экспертизу на соответствие их (приобретенных товаров или услуг) требуемому качеству. Также проводится без предварительного уведомления.

Выборочный контроль — отбор проб образцов продукции с целью определения соответствия продукции качеству. Проводится только по предварительному согласованию с прокуратурой (исключения — поручение Президента, требование прокурора, окончание сроков об устранении предварительно выявленного нарушения, наступление события из программы проверок и если есть сведения об угрозе охраняемым законом ценностям).

Инспекционный визит — осмотр предприятия без предварительного уведомления владельца (представителя бизнеса). Также проводится по согласованию с прокуратурой (исключения — те же, что и в пункте про выборочный контроль).

Рейдовый осмотр — мероприятие по оценке соблюдения обязательных требований по использованию (эксплуатации) объектов контроля, которыми владеют несколько лиц, осуществления деятельности или совершения действий контролируемых лиц на определенной территории.

Документарная проверка — проверка документов контролируемых лиц, устанавливающих их организационно-правовую форму, права и обязанности, а также документов, используемых при осуществлении их деятельности и связанные с исполнением ими обязательных требований контрольного органа.

Выездная проверка — мероприятие по проверке соблюдения обязательных требований и оценке качества выполнения этих требований.

Наблюдение за соблюдением обязательных требований — анализ данных об объектах контроля, имеющихся у контрольного (надзорного) органа, в том числе данных, которые поступают в ходе межведомственного информационного взаимодействия, предоставляются контролируемыми лицами в рамках исполнения обязательных требований, а также данных, содержащихся в государственных и муниципальных информационных системах.

Выездное обследование — визуальная оценка соблюдения контролируемым лицом обязательных требований. Проводится без информирования о процедуре.

Также вводятся так называемые “профилактические мероприятия”:

информирование — размещение соответствующих сведений на официальном сайте контрольного (надзорного) органа, в СМИ, через личные кабинеты контролируемых лиц в государственных информационных системах и в иных формах;

обобщение правоприменительной практики — подготовка доклада, содержащего результаты обобщения правоприменительной практики контрольного органа;

меры стимулирования добросовестности — мероприятия по нематериальному поощрению добросовестных контролируемых лиц. Подробная информация — на сайте контрольного органа;

объявление предостережения — объявление контрольным органом предостережения о недопустимости нарушения обязательных требований и предложение мер по обеспечению соблюдения обязательных требований;

консультирование — бесплатные разъяснения по вопросам, связанным с организацией и осуществлением государственного контроля, муниципального контроля;

самообследование — самостоятельная оценка соответствия обязательным требованиям законодательства;

профилактический визит — беседа по месту осуществления деятельности контролируемого лица либо путем использования видео-конференц-связи об обязательных требованиях, предъявляемых к его деятельности либо к принадлежащим ему объектам контроля, их соответствии критериям риска, основаниях и о рекомендуемых способах снижения категории риска, а также о видах, содержании и об интенсивности контрольных мероприятий, проводимых в отношении объекта контроля исходя из его отнесения к соответствующей категории риска.

Порядок проведения данных мероприятий также обозначен в соответствующем федеральном законе.

Сдаем налоговую отчетность в 3 клика

Подготовить и сдать отчетность предпринимателю помогают специальные сервисы для ведения бухгалтерского учета. Например, “Контур.Эльба”, “Мое дело”, “1С-Бухгалтерия”. В силу своей доступности, наиболее популярен сервис “Мое дело”. Если у вас небольшой бизнес, то программа вполне заменит вам бухгалтера. А вам для работы в ней не потребуется специализированных знаний.

рассчитывают налоги, зарплату, отпускные и больничные

формируют и отправляют необходимые отчеты в ПФР, ФСС и ФНС

создают счета и договора

напоминают о приближении сроков сдачи отчетов.

Кстати, МТС Касса интегрирована со всеми упомянутыми бухгалтерскими сервисами. Поэтому вам не придется вводить вручную информацию по продажам, остаткам, возвратам выручке и деньгам. Все необходимые для бухучета данные будут передаваться из кассы автоматически.

Выбирайте правильные кассы и недорогих помощников в бизнесе.

Дата публикации: 02.04.2021

Налоговым контролем признается деятельность уполномоченных органов по контролю над соблюдением о налогах и сборах в порядке, установленном НК РФ.

Налоговый контроль является составной частью финансового контроля и одним из видов государственного контроля.

Цель налогового контроля

Целью налогового контроля является предупреждение и выявление налоговых правонарушений (в том числе налоговых преступлений), а также привлечение к ответственности лиц, нарушивших налоговое законодательство.

Цели налогового контроля реализуются путем решения определенных задач:

обеспечение экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных фондов;

обеспечения надлежащего контроля за формированием государственных доходов и рациональным их использованием;

улучшения взаимодействия и координации деятельности контрольных органов в Российской Федерации;

проверки выполнения финансовых обязательств перед государством и муниципальными образованиями со стороны организаций и физических лиц;

проверки целевого использования налоговых льгот;

пресечения и профилактики правонарушения в налоговой сфере.

Объекты и предметом налогового контроля

Объектами налогового контроля являются движение денежных средств в процессе аккумулирования публичных денежных фондов, а также материальные, трудовые и иные ресурсы налогоплательщиков.

Предметом налогового контроля выступают валютные и кассовые операции, сметы предприятий, налоговые декларации, использование налоговых льгот, бухгалтерская документация и т. д.

Формы налогового контроля

Налоговый контроль реализуется посредством процедурно-процессуальной деятельности налоговых органов, основу которой составляют обоснованные конкретные приемы, средства и способы, применяемые при осуществлении контрольных функций.

Форма налогового контроля — это способ конкретного выражения и организации контрольных действий.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных настоящим Кодексом.

При этом, при осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике (плательщике сбора, налоговом агенте), полученной в нарушение положений Конституции Российской Федерации, Налогового Кодекса РФ, федеральных законов, а также в нарушение требования об обеспечении конфиденциальности информации, составляющей профессиональную тайну иных лиц, в частности адвокатскую тайну, аудиторскую тайну.

Права налоговых органов при осуществлении налогового контроля

Формы налогового контроля складываются из установленных НК РФ прав налоговых органов:

требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов;

производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества;

контролировать соответствие крупных расходов физических лиц их доходам;

привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

вызывать в качестве свидетелей и лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

создавать налоговые посты в порядке, установленном НК РФ.

Виды налогового контроля

Виды налогового контроля:

1) В зависимости от времени проведения:

Предварительный налоговый контроль проводится до отчетного периода по конкретному виду налога либо до решения вопроса о предоставлении налогоплательщику налоговых льгот, изменении сроков уплаты налогов и т.д.

Текущий налоговый контроль проводится во время отчетного налогового периода. Особенностью текущего налогового контроля является его проведение в ходе реализации хозяйственных или финансовых операций, т.е. в процессе ежедневной работы налогоплательщиков. Данный вид контроля основывается на бухгалтерском и налоговом учетах, первичных документах, инвентаризациях, порядке ведения кассовых операций, что позволяет и контролирующим органам, и подконтрольным субъектам быстро реагировать на изменения в финансовой деятельности, предупреждать нарушения налогового законодательства и, таким образом, предотвращать финансовые потери государственной или муниципальной казны.

Последующий налоговый контроль проводится после завершения отчетного периода путем анализа и ревизии бухгалтерской и финансовой документации. Главной целью последующего налогового контроля является оценка своевременности и полноты исполнения налоговой обязанности со стороны фискально обязанных лиц.

2) В зависимости от субъекта:

органов внутренних дел;

3) В зависимости от места проведения:

выездной — в месте расположения налогоплательщика;

камеральный — по месту нахождения налогового органа.

Целью камеральной и выездной налоговых проверок является контроль над соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Аннотация. Статья посвящена исследованию правовой природы налогового контроля: его места в системе российского законодательства, целям и значению. Также рассматриваются субъекты и объекты налогового контроля, проводится анализ статистики налоговых преступлений за последние годы в России.

Говоря о месте налогового контроля в системе финансового контроля, стоит обязательно уточнить, что налоговый контроль, прежде всего, является государственным, и только уполномоченные органы вправе его осуществлять. Необходимость налогового контроля вызывает существование самих налогов, и возникающих вследствие этого налоговых правоотношений между субъектами.

Что же представляет собой налоговый контроль и какова его роль в системе финансовых правоотношений? Это совокупность методов и приемов, обеспечивающих соблюдение налогового законодательства.[4] Субъекты, осуществляющие налоговый контроль, проводят следующие мероприятия:

- ведут наблюдение за объектами хозяйственных отношений;

- анализируют данные налогового учета, строят прогнозы тенденций в сфере налогообложения;

- проводят мероприятия, направленные на предупреждение и пресечение налоговых нарушений.

- разыскивают нарушителей налогового законодательства и привлекают их к ответственности. [2]

Функции налогового контроля могут быть возложены как на государственные органы, так и на частные компании – их бухгалтерские и финансовые подразделения, а также на аудиторов. В ст. 82 Налогового кодекса РФ определены формы налогового контроля.

Говоря о методах налогового контроля, следует выделить наиболее основной из них, осуществляемый Федеральной налоговой службой РФ. Это учет налогоплательщиков, который регулируется нормами ст. 83-86 НК РФ.[1] Налоговому учету подлежат самые различные объекты. Ими могут быть как предприятия, компании, так и их подразделения и филиалы, индивидуальные предприниматели. Кроме того, налогом облагается недвижимость и транспортные средства – следовательно, они тоже будут являться объектами налогового учета.

Что касается сроков постановки на учет в налоговом органе, то она должна быть проведена не позднее десяти дней с момента регистрации объекта, а со стороны территориального органа ФНС такая обязанность ограничивается пятидневным сроком с момента регистрации налогоплательщика. [3]

Назначение налогового контроля, прежде всего, в его функции проверки поведения субъектов-налогоплательщиков, которыми являются государственные органы, организации, физические лица) на предмет соответствия предписанным нормам закона.

Правом на проведение налоговых проверок наделены государственные органы специальной компетенции: осуществляют полноценный налоговый контроль налоговые органы. Но существуют также и те органы власти, которым частично предоставлены контролирующие полномочия: таковыми, например, являются таможенные органы, органы внутренних дел. Согласно п. 3 си. 82 НК РФ, между таким структурами должно осуществляться взаимодействие путем информирования об имеющихся материалах по налоговым нарушениям, проводимым ими налоговым проверкам, случаям пресечения нарушений и т.д.

На что же направлен налоговый контроль? Вся деятельность вышеперечисленных субъектов, которая касается хозяйственно-финансовых вопросов, подпадает под определение объекта налогового контроля. В качестве предмета такого контроля можно назвать различную финансовую документацию организаций – сметы, журналы, планы, декларации и пр.

Целью проведения налогового контроля выступает проверка именно законности в действиях того или иного финансового субъекта, но никак не целесообразности в его деятельности. В обязанность государства входит регулярная проверка правомерности и обоснованности с точки зрения законодательства действий участников налоговых правоотношений. В случае, если выявлены нарушения, в задачи государства входит обеспечение путем убеждения и принуждения соблюдения действующего налогового законодательства. Следует подчеркнуть, что к одной из важнейших задач налогового контроля относится не только профилактика правонарушений в финансовой сфере, но также и разработка мер, которые бы эффективно могли устранять причины таких нарушений. В целом, акцент должен быть сделан на развитие и поддержание налоговой дисциплины в РФ в среде налогоплательщиков, а также на воспитание налоговой культуры в современном российском обществе.

Если обратиться к официальным данным статистики налоговых преступлений в России за последнее время, то мы наблюдаем в целом положительную динамику: так, за прошедший 2018 год со стороны Следственного комитета РФ было отмечено снижение на 15% общего числа сообщений о налоговых преступлениях, так как в 2017 году таких сообщений было гораздо больше. Однако картина по понесенному финансовому ущербу, напротив, стала ухудшаться: так, по предварительным оценкам экспертов, ущерб от налоговой преступности уже составил почти 50 млрд. рублей. Тем не менее, практически половину названной суммы в ходе доследственной проверки и расследования дел удалось возместить.

Первое полугодие минувшего 2018 года показало, что Федеральная налоговая служба улучшила свою работу: по неуплате налогов было возбуждено 1700 уголовных дел, что на 6% меньше, чем в 2017 году за его первую половину. Значительно больше таких дел из стадии возбуждения перешло в судебное разбирательство – за полгода эта цифра составила 510 дел. По сравнению с первыми годами работы СК РФ, это – довольно хороший показатель, так как в 2012 году возбуждение уголовного дела происходило лишь в 14% случаев. [5]

Следует обратить внимание на особенности проведения контрольных налоговых мероприятий: все они так или иначе напрямую касаются прав и свобод человека, в связи с чем, ведущую роль играет соблюдение с точностью всех установленных процедур. Это обусловлено процессуальным характером правоотношений, которые возникают в ходе проведения налогового контроля. Однако на данном этапе развития всей правовой системы налогового контроля, все же имеется ряд проблем. Основная из них – большая часть решений налоговых органов легко обжалуется недобросовестными плательщиками в арбитражных судах. Причины этому разные: так, например, некоторые предприниматели предоставляют поддельную отчетность, таким образом пытаясь повлиять на суд, убедив в незаконном доначислении налогов, и что самое страшное, такие действия иногда сходят с рук.

Подытожив рассмотренное нами выше, можно прийти к выводу, что налоговый контроль в РФ выступает одним из видов управленческой деятельности государства, приобретая вследствие этого, властный характер. Полномочия субъектов налогового контроля довольно широкие: им представлено право на проведение ревизий, проверок, инвентаризаций, а для их успешного проведения они могут беспрепятственно находиться в любых производственных и торгово-складских помещениях организаций. Более того, представители таких органов могут потребовать предоставить необходимые объяснения, в случае несоответствия деятельности компании закону, либо нарушения норм налогового законодательства. Также налоговым и иным уполномоченным на проведение проверок органам дано право на блокировку счетов предприятия, арест имущества, изъятие вещественных доказательств, привлечение виновных к ответственности. И это далеко не исчерпывающий перечень действий, входящих в компетенцию указанных органов.

Права налоговых органов достаточно широки.

Какими правами наделены налоговые органы

Участниками налоговых правоотношений являются не только плательщики, которые обязаны своевременно уплачивать налоги и сборы, но и сами налоговые органы. В рамках действия Налогового кодекса и других нормативно-правовых актов на них возложены определенные права и обязанности.

Поскольку налоговые органы представляют взаимосвязанную и централизованную систему по контролю за исполнением норм налогового законодательства, что прописано в статье 30 Налогового кодекса, на них возложен ряд определенных прав, в рамках которых они осуществляют свою деятельность.

Так, согласно статье 31 Налогового кодекса, законодательно налоговые органы наделены следующими правами:

- требовать с плательщиков документы, на основании которых к плательщику предъявляются требования об уплате сборов и налогов;

- требовать документы, которые подтверждают оплату установленных к плательщикам налогов и сборов;

- проводить плановые и внеплановые проверки;

- требовать исправления нарушений норм налогового права;

- взимать с плательщиков задолженности, пени, штрафы при существующих на то законных основаниях;

- подавать заявления в судебные органы с требованиями к плательщикам;

- выдвигать требования по аннулированию выданных лицензий на деятельность физических, юридических лиц, а так же ИП;

- требовать от банков документации по движению счетов плательщика (следует понимать, как подтверждение уплаты налогов и сборов в пользу государственного бюджета);

- начислять и определять сумму налогов и сборов, пени и штрафов, которые подлежат взысканию с плательщиков;

- арестовывать имущество плательщиков-должников;

- требовать приостановления операций по счету плательщиков-нарушителей;

- отправлять плательщикам письменные уведомления с требованием явиться в налоговый орган для дачи разъяснений по уплате налогов и сборов;

- временно изымать документацию у плательщиков при наличии достаточных на то оснований (например, доказанных умыслов по уничтожению такой документации).

Права и полномочия налоговых органов весьма обширны, поскольку именно на них возложены обязательства по контролю за исполнением налоговых норм.

При этом все вынесенные решения и требования налоговых органов могут быть отменены или изменены вышестоящими налоговыми органами.

Например, требование районной Федеральной налоговой службы может быть отменено областным Управлением Федеральной налоговой службы при наличии на то достаточных оснований.

Однако, перечень прав у налоговых органов не ограничивается только Налоговым кодексом. Так, ряд полномочий прописан в Законе РФ №943-1. Согласно этому закону налоговые органы вправе:

- проводить проверки документации в установленном законодательством порядке, которая не имеет отношения к уплате налогов и сборов, задолженностям по ним, пеням, но относящихся к обязательным платежам плательщиков;

- контролировать исполнение предпринимателями налогового законодательства;

- требовать исполнения по обязательным платежам, которые не относятся к налогам, сборам, пени и штрафам за налоговые правонарушения;

- при проверке обследовать принадлежащие плательщику помещения, в том числе и склады, конторы, офисы, торговые точки и прочие объекты недвижимости;

- выносить обоснованные решения, требованием которых является привлечение к ответственности в рамках налогового законодательства плательщиков-нарушителей.

При этом права налоговых органов распространяются и на подачу исков по следующим вопросам:

- о ликвидации компании, организации, ИП при наличии достаточных на то оснований в рамках российского законодательства;

- об отмене сделок, признании их незаконными и недействительными;

- о возмещении в государственный бюджет средств, полученных в ходе проведения незаконных сделок;

- о признании незаконной и недействительной регистрации конкретного юридического лица или ИП;

- о взыскании с плательщиков неуплаченных им в установленный срок налогов, сборов, пени, штрафов;

- о расторжении соглашения по налоговым кредитам (следует понимать, как инвестиционных) до истечения срока его действия;

- о возмещение причиненного государственному бюджету ущерба в результате несвоевременных или невыполненных обязательств банка, проводящего операцию по списанию средств со счета плательщика в пользу государства.

Подавать иски в судебные органы, выносить решения о привлечении к ответственности и взыскивать задолженности по налоговым обязательствам могут только руководители налоговых органов, а в их отсутствие – заместители.

Рядовые представители налоговых органов такими полномочиями не обладают, за исключением случаев, когда на уровне внутреннего приказа или доверенности на них не возложена эта обязанность.

Реализация прав и соответствующая документация

В рамках действия статьи 31 Налогового кодекса, все полномочия и права налоговых органов реализуются только по действующему законодательству. Так, формы для заполнения плательщиками и представителями налоговых органов к плательщикам имеют утвержденный формат, отклонения от которого недопустимы.

Кроме того, на основании согласия работник государственных органов, а также их несовершеннолетних детей и супругов, налоговые органы вправе предоставлять в государственные структуры данные об источниках доходов и их размере. При этом регулируется данный вопрос уже на уровне нормативно-правовых актов, составленных Президентом или Правительством.

Налоговые органы передают, имеющиеся у них документы, плательщику несколькими способами: лично и под роспись, путем отправки заказного письма с уведомлением о получении (при этом днем получения будет считаться шестой календарный день, независимо от того, получил ли плательщик в этот период документы или нет), в электронной форме.

При этом статьей 31 Налогового кодекса допускается передача документации не только лично плательщику сборов и налогов, но и его представителю, если таковой имеется.

Тем, кто, согласно действующим нормам законодательства, обязан отправлять заполненные декларации в электронном виде, вся документация передается таким же способом.

Плательщик может получить документы как через личный кабинет на официальном сайте налогового органа, так и через организацию, осуществляющую электронный обмен документами, если это предусмотрено возможностями плательщика.

Куда направляются документы

При отправке документов в бумажном виде существует ряд особых требований, выдвигаемых Налоговым кодексом, которым должны следовать налоговые органы.

К этим требованиям относятся:

1. Отправка на адрес фактического местонахождения организации-плательщика. При этом адрес берется из действующей выписки ЕГРН. В случаях если организация сменила место своего нахождения, не уведомив об этом налоговый орган, и не внеся изменения в свою внутреннюю документацию, то это уже считается налоговым правонарушением.

Если же организация является иностранной, не осуществляющей деятельность на территории РФ, но подлежащей налогообложению на ее территории, то на адрес для обмена документацией, указанный в ЕГРН. Если у иностранной компании имеется недвижимое имущество на территории РФ, то по адресу местонахождения этого имущества.

2. Отправка на адрес места проживания или адрес, который указан в качестве предпочтительного для получения документации, в выписке ЕГРН, если плательщиком является частное лицо, ИП, нотариус или адвокат. Последние при этом осуществляют частную деятельность, а не государственную.

Ограничения прав налоговых органов

Согласно действующим нормам законодательства, налоговые органы не могут участвовать в земельных правоотношениях. В частности проводить проверки по использованию земель по назначению или по землеустройству. Это право закреплено за земельным государственным и общественным контролем, а не за налоговыми органами.

Более того на законодательном уровне не прописано, что налоговые органы могут выдвигать требования при наличии только домыслов, подозрений в даче заведомо ложных и неправильных сведений.

В частности, касающихся фактического места нахождения плательщика. Более того плательщик имеет право уплачивать выдвинутые к нему налоги и сборы, независимо от места его фактического нахождения, поскольку налоговые органы представляют единую систему, а поступления средств осуществляются непосредственно в государственный бюджет.

Читайте также: