За налоговый период организация реализовала 150

Опубликовано: 10.05.2024

Порядок расчета УСН-налога зависит от того, с каким объектом налогообложения работает «упрощенец»: доходы или доходы за минусом расходов. Практика показывает, что если ваши расходы невелики (вы не платите за аренду офиса, не привлекаете наемных работников), выгоднее применять объект налогообложения «доходы». Если же вы ведете деятельность, связанную с крупными расходами (к примеру, оптовая торговля товарами), выгоднее выбрать объект налогообложения «доходы минус расходы». О том, как рассчитать «упрощенный» налог в обоих случаях, расскажет статья, подготовленная экспертами бератора «УСН на практике».

Если налог платят с доходов

Итак, если в качестве объекта налогообложения вы выбрали доходы, то налоговая база по единому налогу это денежное выражение доходов вашей организации. В состав доходов включают (п. 1, 2 ст. 248 НК РФ):

- доходы от реализации продукции (товаров, работ, услуг);

- доходы от реализации имущества и имущественных прав;

- внереализационные доходы.

В этом случае единый налог рассчитывают по формуле.

Формула расчета единого налога при доходной УСН

Доходы от реализации определяются в порядке, установленном статьей 249, а внереализационные доходы – в порядке, установленном статьей 250 Налогового кодекса.

Доходы определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, 9 месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (6%) и фактически полученных доходов.

Читайте в бераторе

Начисленный налог (авансовый платеж) можно уменьшить, но не более чем на 50% от его величины:

- на сумму уплаченных взносов на обязательное пенсионное, социальное и медицинское страхование;

- на сумму взносов «по травме»;

- на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств фирмы (за исключением пособий, выплаченных в связи с несчастным случаем на производстве и профзаболеванием);

- на сумму платежей по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности со страховыми компаниями, имеющими лицензии на такой вид страхования (п. 3.1 ст. 346.21 НК РФ).

Кроме того, в дополнение к этому перечню вычетов, которые предусмотрены для всех «упрощенцев», те, кто занимается торговлей, могут уменьшать начисленный налог на сумму торгового сбора, уплаченного за отчетный период или год (п. 8 ст. 346.21 НК РФ).

Читайте в бераторе

Уменьшение УСН-налога

Существуют некоторые особенности уменьшения единого налога.

- Начисленный налог уменьшают на сумму страховых взносов, которая была фактически уплачена (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде, а не за этот же период (п. 3.1 ст. 346.21 НК РФ). Неважно, за какой период уплачены взносы. Например, страховые взносы за декабрь 2015 года, уплаченные в январе 2016 года, уменьшают авансовый платеж по УСН за I квартал 2016 года.

- Единый налог можно уменьшить на сумму больничных пособий, выплаченных работникам только за счет средств организации, то есть за первые три дня болезни (пп. 2 п. 3.1 ст. 346.21 НК РФ).

Если из средств работодателя к пособию по временной нетрудоспособности работника была начислена доплата до фактического среднего заработка, уменьшить «упрощенный» налог на сумму такой доплаты нельзя (письмо Минфина РФ от 6 февраля 2012 г. № 03-11-06/2/20).

- Уменьшить единый налог на сумму страховых платежей за работников можно только в случае, если страховая выплата по договорам добровольного страхования на случай временной нетрудоспособности не превышает размера больничного пособия за первые три дня болезни работника, определяемого в соответствии с законодательством (пп. 3 п. 3.1 ст. 346.21 НК РФ).

- «Упрощенный» налог можно уменьшить на сумму страховых взносов, уплаченных за счет заемных средств. Из каких средств перечисляются страховые взносы за работников – собственных или привлеченных за счет займа или кредита – значения не имеет. Главное, чтобы взносы были уплачены в том же налоговом (отчетном) периоде, за который начислен «упрощенный» налог (письмо Минфина России от 20 июля 2015 г. № 03-11-06/41618).

- Помимо суммы уплаченных (в пределах исчисленных сумм) страховых взносов из исчисленной суммы «упрощенного» налога можно вычитать и недоимку по страховым взносам, погашенную в этом же периоде. Но опять-таки при условии, что налог уменьшается не более чем на 50% (письмо Минфина России от 7 августа 2015 г. № 03-11-11/45839).

- Индивидуальный предприниматель без наемных работников, применяющий УСН с объектом «доходы», может уменьшить сумму налога на переплату по страховым взносам. Но только после того, как Пенсионный фонд примет решение о зачете переплаты (письмо Минфина России от 16 ноября 2016 г. № 03-11-11/67299).

- С 1 июля 2015 года в Москве введен торговый сбор, под уплату которого подпадают и «упрощенцы».

Те из них, которые применяют объект налогообложения «доходы» в дополнение к суммам, на которые сейчас можно снизить сумму единого налога (страховые взносы, больничные пособия, платежи по договорам добровольного личного страхования) могут уменьшить «упрощенный» налог на сумму фактически уплаченного торгового сбора. С условием, что налог перечислен в бюджет города, в котором введен торговый сбор (п. 8 ст. 346.21 НК РФ).

Этот вывод подтверждают финансисты. Например, если предприниматель на «упрощенке» проживает в Московской области и одновременно торгует в Москве через объект недвижимости, уменьшать сумму УСН-налога на сумму торгового сбора, уплаченного в бюджет города Москвы, он не вправе (письмо Минфина России от 15 июля 2015 г. № 03-11-09/40621).

Фирмы и предприниматели, применяющие УСН, имеют право вести несколько видов бизнеса. Но в этом случае те из них, которые применяют объект «доходы», могут уменьшать единый налог на сумму торгового сбора только по той деятельности, в отношении которой уплачен этот сбор. Такие «упрощенцы» обязаны вести раздельный учет доходов и сумм единого налога, который уплачивается в отношении деятельности, подпадающей под торговый сбор (письмо Минфина России от 27 марта 2015 г. №03-11-11/16902).

В отличие от «упрощенцев» с объектом «доходы», у фирм и ИП на «доходно-расходной» УСН не возникает сложностей с учетом торгового сбора. Поскольку подпунктом 22 пункта 1 статьи 346.16 Налогового кодекса предусмотрено, что при УСН с объектом «доходы минус расходы» «упрощенцы» вправе учесть налоги и сборы, уплаченные в соответствии с законодательством РФ, в составе расходов.

Поэтому вести раздельный учет доходов и расходов, относящихся к «упрощенной » деятельности и к виду деятельности, по которому платится торговый сбор, им не нужно (письмо Минфина России от 30 октября 2015 г. № 03-11-06/2/62729).

Кстати, если «упрощенец» с объектом «доходы» вычтет из суммы исчисленного единого налога уплаченные страховые взносы, больничные и платежи по договорам добровольного личного страхования, но не более чем из 50% налога (п. 3.1 ст. 346.21 НК РФ), всю оставшуюся половину налога он может уменьшить на сумму уплаченного торгового сбора, причем вплоть до нуля (п. 8 статьи 346.21 НК РФ).

Торговый сбор введен с 1 июля 2015 года пока только на территории Москвы. Согласно статье 415 Кодекса периодом обложения сбором признается квартал. Уплатить его нужно в срок не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 2 ст. 417 НК РФ).

Если налог платят с разницы между доходами и расходами

В этом случае единый налог рассчитывают по формуле.

Формула расчета единого налога при доходно-расходной УСН

Разницу между доходами и расходами определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, девяти месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и девять месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (15%) и фактических доходов и расходов.

Причем взносы на обязательное социальное страхование (в том числе взносы «по травме»), больничные пособия, оплаченные за счет фирмы и платежи по договорам добровольного личного страхования, включают в состав «упрощенных» расходов. Таким образом, при этом способе определения налоговой базы взносы, «больничные» и страховые платежи единый налог не уменьшают.

ИП на доходно-расходной «упрощенке» имеют право включать с состав расходов не только страховые взносы, уплаченные за страхование своих работников, но и взносы, перечисленные за себя в виде фиксированного платежа (письмо Минфина России от 29 апреля 2013 года № 03-11-11/15001).

Кроме того, «упрощенцы» с объектом налогообложения «доходы минус расходы» могут учесть сумму уплаченного торгового сбора в УСН-расходах, воспользовавшись нормой подпункта 22 пункта 1 стати 346.16 Налогового кодекса. Эта норма позволяет учесть в расходах суммы налогов и сборов, уплаченные в соответствии с законодательством.

Читайте в бераторе

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Определение величины и уплата налога на прибыль — важнейшая задача компаний, работающих на общей налоговой системе. Порядок и примеры того, как организациям рассчитывать налог на прибыль и какие расходы при этом учитывать, рассмотрим далее.

Общие правила для ИП и организаций по расчету налога на прибыль

Прежде всего, чтобы посчитать налог на прибыль, нужно знать размер налоговой базы. Статья 274 НК РФ определяет налоговую базу как прибыль налогоплательщика в денежном выражении и предлагает следующую формулу для расчета:

Налоговая база = Реализационные и внереализационные доходы — Расходы, связанные с реализационным и внереализационным доходом — Убытки отчетных (налоговых) периодов прошлых лет

Не все полученные и потраченные суммы можно признать доходами и расходами. Есть поступления, которые вообще не учитываются в целях расчета налога на прибыль (ст. 251 НК РФ). Аналогично с расходами — некоторые вообще не принимаются для целей налогообложения (ст. 270 НК РФ), а некоторые принимаются только в пределах норм. В любом случае все расходы должны быть экономически обоснованы, подтверждены документы и произведены для дальнейшего получения дохода.

Определяется налогооблагаемая база нарастающим итогом за налоговый период. При этом, по п. 8 ст. 274 НК РФ, база может равняться нулю, если расходы превышают доходы в отчетном (налоговом) периоде.

Отчетные периоды по налогу на прибыль — 1 квартал, полугодие, 9 месяцев и год (п. 2 ст. 285 НК РФ). Это касается организаций, которые уплачивают только ежеквартальные платежи или ежеквартальные и ежемесячные платежи внутри квартала.

Для налогоплательщиков, которые рассчитывают авансовые платежи исходя из фактической прибыли, отчетность предусмотрена ежемесячно нарастающим итогом — за январь, январь-февраль, январь-март и так далее до конца года (п. 2 ст. 285 НК РФ).

Налоговый период приравнивается к календарному году, по итогам которого организации рассчитывают налог на прибыль. В течение года они платят авансовые платежи одним из трех способов:

- ежеквартально, по формуле:

- ежемесячно по прибыли предыдущего квартала и ежеквартально, по формуле:

Ежемесячный авансовый платеж к уплате = Квартальный авансовый платеж, исчисленный по итогам прошлого квартала / 3

Квартальный авансовый платеж к уплате = Прибыль за отчетный период нарастающим итогом × Ставка налога — Сумма ежемесячных авансовых платежей к уплате в соответствующем квартале

- ежемесячно по фактической прибыли, по формуле:

Налог по итогам года к доплате рассчитывается по формуле:

Сумма налога по итогам года = Налоговая база × Процентная ставка — Авансовые платежи

Если организация платит ежеквартальные и ежемесячные платежи, то отнимает авансовый платеж за 9 месяцев и ежемесячные платежи 4 квартала. Если она платит только ежеквартальные платежи — отнимает авансовый платеж за 9 месяцев. Если платит ежемесячно по фактической прибыли — вычитает только авансовый платеж за 11 месяцев.

По ст. 284 НК РФ налог установлен в размере 20 %, из которых компании в 2021 году должны перечислить в федеральный бюджет 3 %, в региональный — 17 %. Для некоторых экономических субъектов, например для участников инвестиционных проектов, установлен более низкий региональный платеж.

В упрощенном виде пример расчета налога на прибыль организациями, которые платят только ежеквартальные платежи, выглядит так:

Пример

По окончании первого квартала 2021 года компания получила следующие данные:

- реализационные доходы — 2 млн руб.;

- внереализационные доходы — 0,2 млн руб.;

- расходы, связанные с реализационным доходом — 1,15 млн руб.;

- расходы, связанные с внереализационным доходом — 0,23 млн руб.

Налогооблагаемая база составит 0,82 млн руб. (2 млн руб. + 0,2 млн руб. – 1,15 млн руб. – 0,23 млн руб.).

Сумма квартального налога равна 0,164 млн руб. (0,82 млн руб. × 20 %).

Авансовый платеж платится в срок до 28-го числа месяца, идущего за отчетным месяцем или кварталом, а налог по окончании налогового периода — до 28 марта следующего года (п. 1 ст. 287 НК РФ). Аналогичные сроки действуют для сдачи налоговых деклараций.

Главная особенность организации учета расчетов по налогу на прибыль заключается в определении доходов и расходов, которые компания может включить в налоговую базу.

Расходы организации на оплату труда в расчетах налога на прибыль

Расходы на оплату труда составляют первую из четырех групп расходов, которые НК РФ позволяет учитывать в расчетах по налогу на прибыль. К таким расходам, согласно ст. 255, относятся:

- зарплата по принятой в компании системе оплаты труда;

- стимулирующие и поощрительные выплаты;

- компенсации, связанные с условиями труда;

- стоимость коммунальных услуг, питания, форменной одежды и обуви;

- другие предусмотренные НК РФ выплаты.

Отметим, что перечисленные выше расходы учитываются при определении налога на прибыль, только если они отражены в трудовом или коллективном договоре. Вознаграждения, не предусмотренные договорами и не касающиеся напрямую трудовой деятельности, принять в расход нельзя (п. 21 ст. 270 НК РФ). Выплаты работникам учитываются как в денежной, так и в натуральной форме.

Отчитайтесь по налогу на прибыль легко и быстро

Контур.Экстерн поможет заполнить декларацию и выполнить расчеты. Перед отправкой в налоговую документ пройдет проверку на ошибки, а после — Контур.Экстерн автоматически сформирует для вас платежку на оплату.

Кроме того, по ст. 252 НК РФ, затраты налогоплательщиков на оплату труда должны быть экономически обоснованы и подтверждены документами.

Отдельные расходы, относящиеся к оплате труда, нормированы и учитываются при налогообложении частично. Так, например, расходы на уплату взносов по ДМС вместе с расходами на оказание работникам медицинских услуг не могут превышать 6% от суммы расходов на оплату труда.

Порядок признания затрат на оплату труда также имеет особенности. Если компания применяет кассовый метод, то учитывает указанные расходы в налоговой базе по факту выплаты (п. 3 ст. 273 НК РФ). При применении метода начисления прямые расходы на оплату труда учитываются по мере реализации продукции, в стоимость которой они вошли, а косвенные — в периоде начисления (п. 2 ст. 318 НК РФ).

Рассмотрим на примере, как организации рассчитать налог на прибыль с учетом информации о расходах на оплату труда.

Пример

Предположим, реализационный доход компании в первом квартале 2021 года составил 950 тыс. руб., внереализационный доход — 20 тыс. руб.

Расходы компании на оплату труда за указанный период включают:

- заработная плата по трудовым договорам — 125 тыс. руб.;

- компенсации, связанные с условиями труда — 25 тыс. руб.;

- платежи на накопительную часть пенсии и по долгосрочному страхованию жизни сотрудников — 37 тыс. руб.;

- доплаты за госнаграды, полученные вне трудовой деятельности сотрудников и не предусмотренные трудовыми договорами, — 21 тыс. руб.

Прочие реализационные расходы составили 290 тыс. руб., внереализационные расходы — 24 тыс. руб.

Определим налоговую базу.

Общая сумма расходов на оплату труда — 150 тыс. руб. (125 тыс. руб. + 25 тыс. руб.). Взносы на накопительную часть пенсии и по страхованию жизни работодатель имеет право учесть в сумме 18 тыс. руб. (150 тыс. руб. × 12 %). Доплаты за госнаграды нельзя учесть, потому что они не связаны с профессиональными достижениями сотрудников.

Налоговая база равна 488 тыс. руб. (950 тыс. руб. + 20 тыс. руб. – (290 тыс. руб. – 150 тыс. руб. – 18 тыс. руб. – 24 тыс. руб.)).

Рассчитаем сумму налога на прибыль.

Величина налога за отчетный период составит 20 % от 488 тыс. руб., или 97,6 тыс. руб.

Материальные расходы организации в расчетах налога на прибыль

Другую группу расходов, учитываемых в расчетах по налогу на прибыль, составляют материальные расходы. Эта группа, согласно ст. 254 НК РФ, включает затраты на приобретение:

- материалов и сырья, которые предназначены для производственных нужд;

- материалов, которые расходуются на упаковку продукции и прочие хознужды;

- инвентаря, инструментов, спецодежды, приспособлений и другого имущества, которое не амортизируется;

- комплектующих и полуфабрикатов для последующей обработки;

- энергии, воды и топлива в технологических целях;

- работ и услуг сторонних организаций и ИП;

- обслуживания и эксплуатации ОС и имущества природоохранного назначения.

Приведенный перечень открытый, так как материальные — это любые расходы, которые касаются производственного процесса.

Также для целей налогообложения учитываются расходы:

- на рекультивацию земель и другие мероприятия природоохранного характера;

- в виде понесенных потерь от порчи и недостачи МПЗ в пределах действующих норм;

- в виде технологических потерь в ходе производства и транспортировки;

- на горно-подготовительные работы в процессе добычи полезных ископаемых.

Учет материалов, приобретаемых организацией, ведется по фактической стоимости, которая получается из стоимости материалов, расходов на их транспортировку, вознаграждений посредникам, пошлин, сборов и других подобных затрат.

Признание материальных расходов происходит в порядке, который зависит от применяемого в компании метода налогового учета. Если используется кассовый метод, расходы учитываются по факту оплаты, а сырье и материалы — по мере списания в производство. Если используется метод начисления и расходы относятся к косвенным — их учет осуществляется в периоде, к которому эти расходы относятся.

Кроме того, материальные расходы могут относиться к прямым, тогда материалы списываются в расход в процессе реализации продукции, в стоимости которой они учтены. Это касается в основном затрат на сырье и материалы, которые использовали в производстве.

Отпуск материалов и сырья в производство происходит одним из трех способов, установленных НК РФ:

- по стоимости единицы запасов;

- по средней стоимости;

- по ФИФО (оценка по стоимости первых по времени приобретения).

Выбранный способ компания должна зафиксировать в своей учетной налоговой политике.

Состав материальных расходов организации влияет на порядок проведения расчетов по налогу на прибыль. Например, компания учитывает потери МПЗ в границах естественной убыли. Однако нужно учитывать, что это распространяется только на материальные ценности, для которых действуют нормы. Если для МПЗ нормы не утверждены, учесть их в расходах по налогу на прибыль нельзя (пп. 2 п. 7 ст. 254 НК РФ).

Зачет налога, уплаченного за границей, в расчетах по налогу на прибыль

Налоги, уплаченные в иностранном государстве, российская компания может зачесть при уплате налога на прибыль, если выполняются условия, перечисленные в ст. 311 НК РФ:

- в налоговую базу включаются полученные за границей доходы с учетом расходов, которые были произведены как в иностранном государстве, так и в России;

- компания фактически перечислила налог за границей по международному соглашению во избежание двойного налогообложения, если такое соглашение заключено. При нарушении подобного соглашения компания не вправе зачесть уплаченный налог и должна обратиться в соответствующий орган зарубежного государства, чтобы возвратить сумму налога;

- представлены подтверждающие уплату налога документы — копия договора с иностранным контрагентом, копия платежного поручения, SWIFT-сообщения и письма зарубежных налоговых органов. Перечисленный перечень не закрыт, можно использовать и другие подтверждающие бумаги, но только переведенные с иностранного языка на русский.

При этом организации вправе зачесть налог в сумме, не превышающей величину налога, который подлежит уплате на территории России. Если налог, уплаченный за границей, меньше налога, рассчитанного по российскому законодательству, он засчитывается полностью. Правда, формулы, по которой организации рассчитывают предел зачета по налогу на прибыль, НК РФ не устанавливает.

Налог можно зачесть только в том отчетном (налоговом) периоде, в котором полученные за пределами РФ доходы были учтены в целях уплаты налога на прибыль в РФ(письмо Минфина РФ от 30.08.2019 N 03-03-06/1/67060). Возможность зачесть налог за компанией сохраняется в течение трех лет (Письмо ФНС России от 24.09.2019 N СД-4-3/19469@).

Дивиденды и налог на прибыль для налогового агента

Порядок, по которому организации рассчитывают налог на прибыль с дивидендов, зависит от следующих обстоятельств:

- За что платятся дивиденды — вклады в уставный капитал компании или акции российской компании.

- Кому платятся дивиденды — иностранная или российская компания.

- Получение налоговым агентом дивидендов от других компаний ранее.

- Кто налоговый агент.

Процентные ставки по дивидендам для определения налога на прибыль указаны в п. 3 ст. 284 НК РФ:

- 0 % и 13 % — при выплате российским компаниям;

- 15 % — платежи только иностранным компаниям (иная ставка может устанавливаться международным соглашением), а также в случае, если налоговым агентом выступает депозитарий.

Если дивиденды получает российская компания, то используется ставка 13 %. Здесь налоговому агенту важно учесть, получал ли он в текущем или в прошлых периодах дивиденды от других компаний. Если не получал, то, согласно п. 5 ст. 275 НК РФ, применяется формула:

Налог к удержанию с дивидендов = Начисленные российской компании дивиденды × 13 %

В случае когда полученные дивиденды учитывались в расчетах налога с начисленных российским компаниям дивидендов, той же статьей предусмотрена другая формула:

Налог к удержанию с дивидендов = Отношение начисленных российской компании дивидендов к общей сумме подлежащих распределению дивидендов × Разница между дивидендами к распределению и полученными дивидендами × 13 %

Отметим, что в расчетах налога с дивидендов российским компаниям не учитываются дивиденды иностранным компаниям, дивиденды нерезидентам России и полученные налоговым агентом дивиденды, облагаемые нулевой процентной ставкой (п. 5 ст. 275, пп. 1 п. 3 ст. 284 НК РФ).

Нулевая процентная ставка применяется, когда компания на момент решения о выплате дивидендов минимум 365 дней на праве собственности владеет не менее 50 % уставного капитала налогового агента или депозитарными расписками, дающими право получить по меньшей мере 50 % от выплачиваемых компанией дивидендов. При этом подтверждающие это право документы должны подаваться в налоговую службу и налоговому агенту (п. 3 ст. 284 НК РФ).

Если дивиденды получает иностранная компания, то используется ставка 15 %. Формулу для расчета налога на прибыль в данном случае смотрите в п. 6 ст. 275 НК РФ:

Налог к удержанию с дивидендов = Начисленные иностранной компании дивиденды × 15 %

Обратите внимание, что по международным соглашениям могут действовать более низкие процентные ставки. Чтобы не допустить ошибок, организациям следует проводить аудит расчетов налога на прибыль на предмет правильности отражения операций с дивидендами в бухгалтерском и налоговом учете.

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

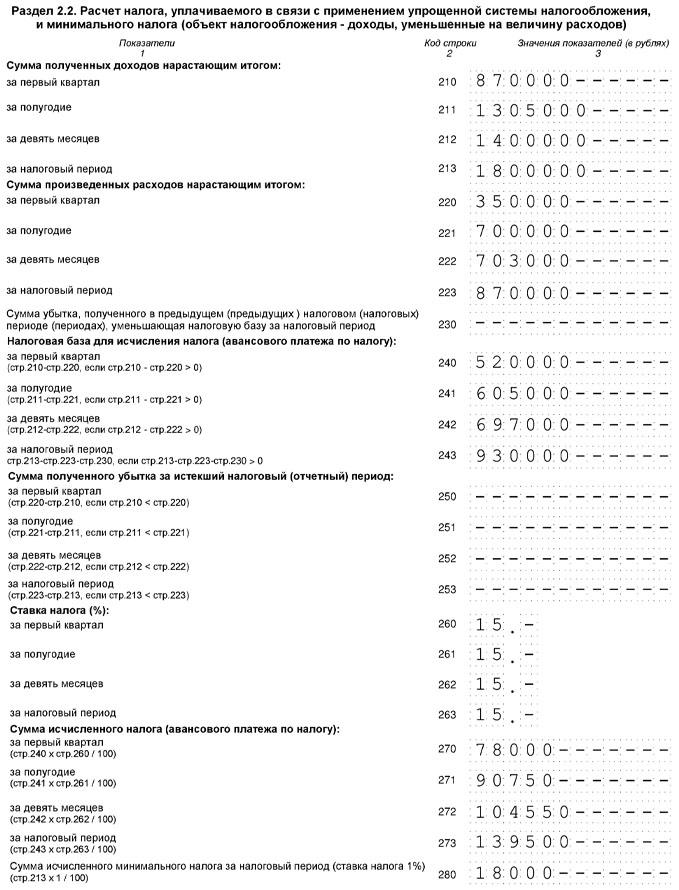

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

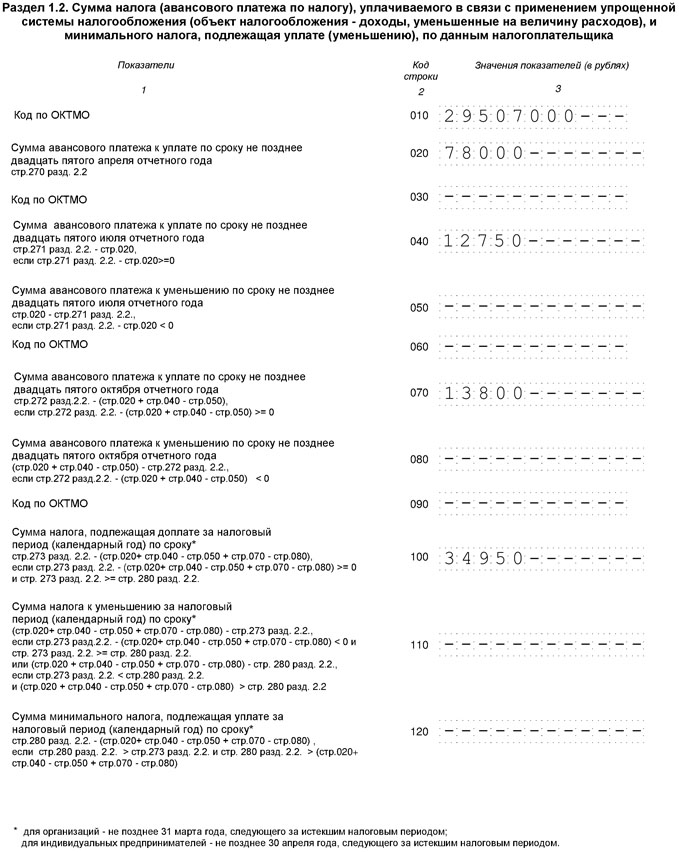

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

2.1. Организация в III квартале текущего года произвела следующие операции:

1) реализовала продукцию собственного производства:

5 июля — 150 ед. по цене 100 руб./ед.,

15 июля — 120 ед. по цене 120 руб./ед.,

25 июля — 170 ед. по цене 95 руб./ед.,

10 августа — 250 ед. по цене 90 руб./ед.,

20 августа — 300 ед. по цене 80 руб./ед. (в них обнаружен брак),

7 сентября — 500 ед. по цене 95 руб./ед.,

7 сентября — 220 ед. по цене 120 руб./ед.,

30 сентября — 130 ед. по цене 140 руб./ед.,

30 сентября — 700 ед. по цене 80 руб./ед.;

2) получила аванс под предстоящую поставку товаров в сумме

3) закупила сырье, материалы на сумму 3 млн руб. (в том числе

НДС) (счета-фактуры есть, материалы оприходованы);

4) продала легковой автомобиль за 30 тыс. руб. (в том числе НДС).

Автомобиль был приобретен и поставлен на учет по стоимости (вклю-

чая НДС). Первоначальная стоимость — 300 тыс. руб. (включая НДС).

Сумма начисленной амортизации — 290 тыс. руб.;

5) закупила у физического лица помидоры в количестве 200 кг, ко-

торые были реализованы через собственную столовую своим работни-

кам. Цена закупки — 10 руб./кг. Цена продажи — 30 руб./кг;

6) оказала услуги по переработке на сумму 170 тыс. руб. (в соот-

ветствии с заключенным договором на оказание услуг по переработ-

ке сырья на давальческой основе). Стоимость давальческого сырья —

500 тыс. руб. Все цены с учетом НДС;

7) осуществила ремонт собственной базы отдыха, при этом израс-

ходовала материалы собственного производства, себестоимость кото-

рых составила 1,1 млн руб. В прошлом налоговом периоде аналогичные

материалы были проданы за 2,1 млн руб. (с учетом НДС). База отдыха

оказывает услуги только своим работникам бесплатно;

8) в июне начала строительство производственного склада. В теку-

щем квартале расходы на строительство составили:

— материалы — 300 тыс. руб. с учетом НДС,

— заработная плата работникам — 95 тыс. руб.,

— амортизация основных средств — 20 тыс. руб.;

Все счета-фактуры имеются, материалы оприходованы;

9) арендовала у муниципалитета помещение под склад канцтова-

ров. Сумма ежемесячной арендной платы — 120 тыс. руб. согласно до-

говору, уплата арендной платы осуществляется за три месяца до 5-го

числа первого месяца квартала;

10) в августе объект основных средств организация переда-

ла в уставный капитал другой организации. Первоначальная стои-

мость — 170 тыс. руб. (без НДС). Сумма начисленной амортизации —

Определите сумму НДС, подлежащую уплате в бюджет, порядок и сроки уплаты.

3.1. Ликеро-водочный завод № 1 в отчетном налоговом периоде за-

купил 300 л спирта этилового и произвел 150 л спирта этилового из пи-

щевого сырья. Из спирта закупленного было произведено:

— 250 л водки (крепость — 40%);

— 50 л крепленых вин (крепость — 18%).

Остальной спирт направлен на производство пива (крепость —

На начало отчетного налогового периода на складе числился оста-

ток закупленного в предыдущем периоде спирта в объеме 50 л, кото-

рый был направлен в текущем периоде на производство неподакциз-

Произведенный из пищевого сырья спирт был направлен на про-

— водки (крепость — 40%) — 35 л спирта;

— ликера (крепость — 35%) — 70 л спирта.

Кроме того, 45 л спирта передано ЛВЗ № 2 на давальческой основе

для производства бальзама «Высь» (крепость — 55%). Произведенный

бальзам разлит в стеклянные бутылки емкостью 0,5 л и передан соб-

ственнику сырья в следующем налоговом периоде.

В отчетном налоговом периоде ЛВЗ № 1 реализовал:

1) продукцию, произведенную из спирта закупленного:

— водку — 450 бутылок (емкость — 0,5 л; крепость — 40%),

— крепленых вин — 60 бутылок (емкость — 0,7 л; крепость —

2) продукцию, произведенную из спирта произведенного:

— водку — 95 бутылок (емкость — 0,7 л; крепость — 40%),

— ликер — 250 бутылок (емкость — 0,5 л; крепость — 35%).

Определите сумму акциза, подлежащую уплате в бюджет ЛВЗ № 1

и ЛВЗ № 2 в налоговом периоде.

8.1.1. Гражданин Ластиков, женат, имеет двоих детей (сыну восемь

лет, дочери 21 год). Дочь — студентка дневного отделения НГТУ. В от-

четном году Ластиков имел следующие доходы.

В отчетном году заработная плата, начисляемая в соответствии

с трудовым договором, составляла 45 тыс. руб. в месяц. В отчетном

году организация, в которой работает Ластиков, выплатила ему мате-

риальную помощь (в мае 6 тыс. руб., в октябре 9 тыс. руб.), подарила

в марте (на юбилей) наручные часы стоимостью 40 тыс. руб. Стандарт-

ными налоговыми вычетами Ластиков пользуется по месту работы.

В отчетном году Ластиков оплатил следующие расходы:

— обучение сына в частной школе — 90 тыс. руб.;

— обучение дочери в вузе — 120 тыс. руб.;

— лечение сына — 35 тыс. руб.;

— лечение дочери — 40 тыс. руб.;

— свое лечение — 80 тыс. руб.

Определите налоговые обязательства Ластикова перед бюджетом

по НДФЛ за отчетный год. Обязан ли Ластиков подавать налоговую де-

4.1. В таблице представлены показатели по итогам финансово-

хозяйственной деятельности за текущий год ОАО «Афина» (без учета

Показатель Сумма, руб.

Доходы от реализации товаров 80 ООО ООО

Доходы от оказания транспортных услуг 96 ООО ООО

Доходы, полученные от покупателей в порядке предваритель-

ной оплаты товаров 11 200 ООО

Сумма полученной финансовой помощи от учредителя 790 ООО

Доходы от сдачи имущества в аренду 12 500 000

Доходы, полученные в виде стоимости излишков товарно-мате-

риальных ценностей, выявленных в результате инвентаризации 600 000

Материальные расходы 8 000 000

Расходы на оплату труда (включена заработная плата пяти ра-

ботников) 900 000

Расходы на канцелярские товары 150 000

Расходы на юридические услуги 400 000

Представительские расходы (в соответствии со сметой) 200 000

Стоимость оказанных и оплаченных услуг по подбору персона-

ла консалтинговой компанией 600 000

Расходы на проведение обязательного аудита 250 000

Расходы на сертификацию продукции и услуг 150 000

Расходы по приобретению амортизируемого имущества 300 000

Пени за несвоевременную уплату в бюджет НДС 40 000

Оплаченные счета за электроэнергию (в соответствии с под-

тверждающими документами) 1 000 000

Оплата услуг индивидуальному предпринимателю по ведению

бухгалтерского учета (документы, подтверждающие расходы,

Штрафные санкции поставщикам за нарушение условий до-

говора 12 000 000

ОАО «Афина» для целей исчисления налога на прибыль организа-

ций определяет доходы и расходы по методу начисления. Расходы ор-

ганизации экономически обоснованные и документально подтверж-

денные. Остатков незавершенного производства, готовой продукции,

товаров, отгруженных на последнее число каждого месяца налогового

периода, не выявлено.

Определите сумму налога на прибыль за налоговый период.

9.1. Организация «Фемида» (основной вид деятельности — ока-

зание информационных услуг) в налоговом периоде применяет упро-

щенную систему налогообложения (объект — доходы). Она перешла

на УСН с 1 января 2017.

За налоговый период:

— по договору с организацией «Юнона» стоимость оказанных

информационных услуг составила 500 тыс. руб. (в том числе

на расчетный счет получено 290 тыс. руб.);

— по договору с организацией «Пан» стоимость оказанных

информационных услуг составила 600 тыс. руб. (контрагент

в своем письме подтвердил перечисление денег в январе бу-

— по договору с организацией «Ио» стоимость оказанных кон-

сультационных услуг составила 100 тыс. руб. (составлен акт

— на основании решения суда признаны штрафы за невыпол-

нение контрагентом (организация «Сатурн») обязательств

по договору в размере 200 тыс. руб.;

— расходы на оплату труда составили 220 тыс. руб., в организа-

ции работает три человека одиниз них — инвалид II группы.

Определите сумму налога за налоговый период при применении УСН.

Оглавление

2.1.1. Методические указания

При решении задач по теме 2.1 следует руководствоваться положениями гл. 21 Налогового кодекса РФ, которая регламентирует порядок исчисления и уплаты налога на добавленную стоимость.

Налог на добавленную стоимость определяется как соответствующая налоговой ставке процентная доля налоговой базы.

При реализации товаров (работ, услуг) налоговая база НДС определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов и без включения в них НДС.

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как общая сумма налога, уменьшенная на сумму налоговых вычетов:

НДС бюджет = НДС общ НДС вычет,

где НДС бюджет сумма НДС, подлежащая уплате (возмещению) в (из) бюджет (а);

НДС общ общая сумма НДС;

НДС вычет сумма НДС, принимаемая к налоговому вычету.

Общая сумма НДС исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения, момент определения налоговой базы которых относится к соответствующему налоговому периоду (см. пример 2.1.1).

При исчислении НДС моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Пример 2.1.1. В налоговом периоде организация реализовала товары, облагаемые НДС по ставкам 10 и 18 %, соответственно на сумму 100 и 150 тыс. рублей (без НДС), а также оказала услуги по сдаче имущества в аренду (ставка 18 %) на сумму 59 тыс. рублей (с НДС). Кроме того, в этом периоде организация получила предварительную оплату от покупателей в счет предстоящей поставки товаров, облагаемых НДС по ставке 18 %, в сумме 50 тыс. рублей и реализовала легковой автомобиль, приобретенный в 2000 г. (остаточная стоимость 80 тыс. рублей) за 100 тыс. рублей. Определим суммы НДС по данным операциям:

- при реализации товаров: 100×10 % + 150×18 % = 37 (тыс. руб.);

- по оказанным услугам: 59×18/118= 9 (тыс. руб.);

- по предварительной оплате: 50×18/118= 7,627 (тыс. руб.);

- от реализации легкового автомобиля: (100 80)х18/118=3,051 (тыс. руб.).

Общая сумма НДС составит:37+9+7,627+3,051=56,678 (тыс. руб.).

Налоговым вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ, либо уплаченные им при ввозе товаров на таможенную территорию РФ, приобретаемых с целью:

- осуществления операций, признаваемых объектами налогообложения НДС;

- перепродажи.

Для применения налоговых вычетов необходимо соблюдение следующих условий:

- наличие счета-фактуры от продавца;

- принятие на учет товаров (работ, услуг), имущественных прав;

- фактическая оплата НДС при ввозе товаров на таможенную территорию РФ.

Приведем пример расчета суммы НДС, подлежащей уплате (возмещению) в бюджет (пример 2.1.2).

Пример 2.1.2. В налоговом периоде организацией были осуществлены следующие хозяйственные операции (табл. 2.1.1).

1. Оплачены и оприходованы товары, использованные:

а) на производственные нужды

б) на нужды детского сада, состоящего на балансе предприятия

2. Оплачено и введено в эксплуатацию оборудование, используемое для производства как облагаемой, так и необлагаемой НДС продукции

3. Оплачено и принято на учет «ноу-хау» (НДС в том числе)

4. Оплачен инвентарь, приобретенный для производственных нужд, не оприходован

5. Произведена предварительная оплата услуг автотранспортного предприятия

6. В организации розничной торговли приобретены материалы для производственных нужд, счет-фактура не выписан

7. Отгружена покупателям готовая продукция,

в том числе не облагаемая НДС

8. Отгружена продукция на экспорт (документы, подтверждающие факт экспорта получены)

9. На расчетный счет поступила арендная плата за имущество, сданное в аренду

10. Поступила частичная оплата от покупателей в счет предстоящей отгрузки продукции

11. Получены средства на осуществление работ по договору о совместной деятельности

12. Сумма НДС, уплаченная с авансовых платежей, полученных в предыдущем налоговом периоде

Для расчета суммы НДС, подлежащей уплате в бюджет, необходимо определить разницу между общей суммой НДС, начисленной за налоговый период, и суммой налоговых вычетов.

1) НДС общ = 18000 (п.7) + 50000×0 % (п.8) + 1800 (п.9) +23600×18/118 (п.10)=23400 руб.

Товары, помещенные под таможенный режим экспорта, облагаются НДС по ставке 0 % (п.1 ст. 164 НК РФ) в случае документального подтверждения экспорта в течение 180 дней с момента отгрузки. Моментом определения налоговой базы по указанным товарам является последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ.

Передача средств на осуществление работ по договору о совместной деятельности не признается реализацией (ст. 39.3.4 НК РФ) и не облагается НДС.

2) НДС вычет = 5400 (п.1а)+2700 (п.3) + 3000 (п.12) + 9000×83 %(п.2)=18570 руб.

Для определения суммы налогового вычета по введенному в отчетном периоде оборудованию необходимо определить удельный вес доходов, облагаемых НДС, в общей сумме доходов: (100000+50000)х100 %/(130000+50000)=83 %

3) НДС бюджет = 23400 18570 = 4830 руб.

2.1.2. Задачи

Задача 1

Организация в налоговом периоде оплатила и оприходовала:

- материальные ресурсы производственного характера на сумму 11800 рублей (НДС в том числе);

- основное средство, используемое для производства облагаемой НДС продукции, стоимостью 23 600 рублей (НДС в том числе);

- материалы для непроизводственных целей на сумму 7080 рублей (НДС в том числе);

- услуги производственного характера на сумму 17 700 рублей (НДС в том числе).

Стоимость реализованных организацией товаров, облагаемых НДС, составила 95 тыс. руб. (без НДС), в том числе стоимость товаров, облагаемых НДС по ставке 10 % 35 тыс. руб. (без НДС). Кроме того, организация получила аванс от покупателей в счет поставки товаров, облагаемых НДС по ставке 18 %, в сумме 30 тыс. руб.

Определить: сумму НДС, подлежащую уплате в бюджет (возмещению из бюджета) за отчетный период.

Задача 2

Добывающее предприятие осуществляет добычу сырья, которое приобретает для дальнейшей обработки перерабатывающее предприятие. Произведенные перерабатывающим предприятием полуфабрикаты реализуются изготовителю конечной продукции. Готовая продукция поступает через оптовую организацию в торговую сеть.

Условно предполагается, что в налоговом периоде у добывающего предприятия нет материальных затрат. Прочие расходы составляют 5 % от себестоимости производимой продукции. Норма прибыли каждого предприятия одинакова и составляет 10 %. Вся продукция облагается НДС по ставке 18 %. Счета-фактуры выставляются с соблюдением норм действующего законодательства.

Себестоимость продукции предприятий складывается из следующих элементов (табл. 2.1.2):

Стадии производства и реализации

Заработная плата

(тыс. руб.)

Амортизация

(тыс. руб.)

- сумму добавленной стоимости, создаваемой на каждом этапе движения товара;

- сумму НДС, подлежащую взносу в бюджет и налоговому вычету на каждом этапе.

Задача 3

Предприятие «А» приобрело сырье для производственных нужд на сумму 118 тыс. рублей, в том числе НДС 18 %. Добавленная стоимость (собственные издержки предприятия «А») составила 200 тыс. рублей. Продукция реализована предприятию «Б», которое использовало данную продукцию в качестве сырья для производства собственных товаров, облагаемых НДС по ставке 18 %. Добавленная стоимость предприятия «Б» составила 400 тыс. рублей.

Определить: сумму НДС, подлежащую взносу в бюджет при реализации продукции конечным потребителям, исходя из следующих предположений:

- предприятие «А» не пользуется освобождением от уплаты НДС;

- предприятие «А» пользуется освобождением от уплаты НДС.

Задача 4

Во II квартале 2008 г. организация отгрузила продукцию на сумму 354 тыс. рублей (НДС в том числе). Покупатели в налоговом периоде оплатили 80% приобретенной продукции. На расчетный счет поступила частичная оплата в сумме 236 тыс. рублей (НДС в том числе) за услуги, оказанные сторонним организациям в I квартале 2008 г. Стоимость услуг 400 тыс. рублей. Поступила плата за реализованное имущество производственного назначения в размере 118 тыс. рублей (НДС в том числе).

Кроме того, организация во II квартале получила выручку от реализации ценных бумаг в размере 60 тыс. рублей, а также средства на осуществление работ по договору о совместной деятельности 500 тыс. рублей.

Сумма авансов, полученных в счет предстоящей отгрузки продукции, составила 360 тыс. рублей.

Стоимость оприходованных во II квартале 2008 г. материалов составила 944 тыс. рублей (НДС в том числе), оплачено 50 % поступивших материалов. Половина оплаченных и оприходованных материалов была использована на нужды общежития, находящегося на балансе предприятия.

Во II квартале 2008 г. произведена оплата полуфабрикатов на сумму 70,8 тыс. рублей (НДС в том числе), которые поступили на склад в 2007 г. и были использованы на производственные нужды в январе 2008 г.

В II квартале 2008 г. поступило сырье, оплата за которое в размере 354 тыс. рублей (НДС в том числе) была произведена в феврале текущего года. В универмаге были приобретены канцелярские товары для бухгалтерии предприятия на сумму 5 тыс. рублей (НДС в том числе). Поступили комплектующие, приобретенные у индивидуального предпринимателя, на сумму 16 тыс. рублей (предприниматель получил освобождение от исполнения обязанностей плательщика НДС). Внесена плата за открытие и ведение банковского счета в размере 3 тыс. рублей. Организация заключила договор страхования имущества и оплатила страховой взнос в размере 8 тыс. рублей.

Определить: сумму НДС, подлежащую взносу в бюджет во II квартале 2008 г.

Задача 5

Швейная фабрика по пошиву верхней одежды в отчетном периоде осуществила следующие финансово-хозяйственные операции:

- оплатила и оприходовала сырье для производства продукции на сумму 354 тыс. руб. (в том числе НДС);

- получила на расчетный счет предварительную оплату в счет предстоящей поставки товаров 236 тыс. руб. (в том числе НДС);

- оплатила коммунальные услуги за текущий отчетный период 59 тыс. руб. (в том числе НДС);

- внесла плату за арендованные помещения 23,6 тыс. руб. (в том числе НДС);

- безвозмездно получила оборудование от учредителя стоимостью 29,5 тыс. руб. (в том числе НДС);

- оплатила произведенные работы по уборке территории фабрики 8,26 тыс. руб. (в том числе НДС);

- произвела частичную оплату счета по договору на оказание консультационных услуг 15 тыс. руб. (в том числе НДС);

- оплатила участие в состоявшейся выставке-ярмарке верхней одежды 17,7 тыс. руб. (в том числе НДС);

- получила аванс от покупателя в счет предстоящего экспорта товаров 150 тыс. руб.;

- реализовала со склада готовую продукцию на сумму 300 тыс. руб. (без НДС);

- безвозмездно передала партию товаров детскому дому на сумму 100 тыс. руб. (без НДС).

Определить: сумму НДС, подлежащую уплате в бюджет или возмещению из бюджета за отчетный период при условии, что организацией получены счета-фактуры, выставленные продавцами товаров (работ, услуг).

2.1.3. Практические ситуации

I. Определите, кто признается плательщиком НДС в следующих ситуациях:

- целлюлозно-бумажный комбинат реализует типографии партию бумаги;

- благотворительный фонд оказывает юридические услуги пенсионерам;

- физическое лицо сдает свою квартиру в найм другому физическому лицу;

- организация выполняет строительно-монтажные работы для спортивной школы;

- на расчетный счет хлебозавода поступает предварительная оплата за реализуемую им продукцию от фирменного магазина;

- текстильная фабрика безвозмездно передает 150 метров хлопчатобумажной ткани в ателье для пошива одежды воспитанникам детского дома;

- торговая организация заключает договор мены с обувной фабрикой и обменивает партию кожгалантерейных товаров на партию обуви;

- швейное ателье шьет новогодние костюмы по заказу детского сада;

- парикмахерская получила выручку от оказания услуг частной киностудии;

- на мебельной фабрике цех 1 передает лакокрасочному цеху произведенные школьные парты для покрытия их лаком.

II . Определите, облагаются ли налогом на добавленную стоимость следующие операции:

- рекламное агентство по заказу кондитерской фабрики изготовило рекламный стенд;

- дворцом культуры реализованы за наличный расчет входные билеты на концерт;

- предприятие перечислило филиалу банка плату за открытие и ведение расчетного счета;

- оплачены услуги школы по проведению с детьми занятий в спортивной секции;

- коммерческим банком получена выручка от реализации чековых книжек;

- администрация школы продает продукцию подсобных мастерских, направляя полученную выручку на приобретение учебников;

- организация занимается научно-производственными разработками, финансируемыми за счет бюджетных средств, в области улучшения и удешевления строительных материалов (разработки);

- организация уплатила государственную пошлину за нотариальное удостоверение договоров по продаже недвижимого имущества;

- автосалоном осуществлен гарантийный ремонт автомобиля;

- железнодорожными кассами получена выручка от реализации билетов на проезд по территории Российской Федерации в пригородном сообщении, а также на поезда дальнего следования.

Читайте также: