Презентация семейный бюджет и налоги

Опубликовано: 06.05.2024

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Презентацию на тему "Семейный бюджет" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 16 слайд(ов).

Слайды презентации

Семейный клуб «Дела семейные»

В жизни есть 3 главных сферы

Отношения и любовь Бизнес, карьера Саморазвитие

Что для вас деньги: Добро или Зло? Кто из вас работает? Кто состоит в браке? Скажите сколько денег сейчас в вашем кошельке? Сколько денег в месяц проходят через ваш карман? Вы знаете куда вы их потратили?

Финансовые типы людей.

ТРАНЖИРА. Д=Р Все тратит Личные кредиты Не откладывает Не планирует Трудоголик

ЧЕСТНЫЙ РАБОТЯГА. Д>Р Считает деньги. Откладывает. Не инвестирует. Денег хватает.

БОГАЧ. Д>Р Считает Откладывает Инвестирует Кредиты только на бизнес, для дела. Денег хватает, может позволить себе роскошь.

Семейный бюджет - это план доходов и расходов семьи на определенный промежуток времени.

Обсудить и составить ПРИНЦИПЫ планирования семейного БЮДЖЕТА 7 мин. Выступления команд 3-5 минут

Формы семейного бюджета:

Совместный Раздельный Совместно - раздельный

Принцип №1 Финансовое планирование.

Составление бюджета включает три основные фазы:

Принцип № 2 Денежный контроль.

ВЕДЕНИЕ УЧЕТА всех своих денежных потоков важный шаг на пути к комфортной, счастливой, обеспеченной жизни!

Принцип № 3 Создание капитала.

СНАЧАЛА ПЛАТИ СЕБЕ! Доходы -100% Отложено СЕБЕ -10% Расходы - 90%

Можно планировать бюджет в exel

Это не затягивание поясов, а рациональное использование ресурсов.

Способы оптимизации затрат.

Планирование расходов. Сокращение регулярных крупных расходов. Избавиться от вредных привычек. Составлять список покупок, прежде чем идти в магазин. Ходить в магазин сытым. Брать с собой денег столько сколько вы готовы сегодня потратить. Использовать распродажи. Экономия света, воды, электроэнергии. Не тратьте деньги сразу после получения. Платите наличными

Заполнить таблицу «Личный бюджет»

Если вы хотите заработать миллион планирование семейного бюджета, будет вашим лучшим другом и помощником в этом деле.

Презентация к уроку по теме "Семейный бюджет"

Презентация к уроку по теме "Семейный бюджет"

Познакомиться со структурой рационального потребительского бюджета (РПБ) семьи;

Попытаться смоделировать процесс распределения доходов семьи по основным расходным статьям.

Презентация к уроку по теме "Семейный бюджет"

Классификация всех видов семейных доходов в зависимости от того, владение каким фактором производства их приносит.

Вид приносимых доходов

Труд наемного работника

Труд предпринимателя и капитал фирмы, созданный за счет его собственных средств

Производственный капитал фирм

Прибыль фирм (доход их владельцев)

Земля (природные ресурсы)

Презентация к уроку по теме "Семейный бюджет"

Семейные доходы – это денежные средства, которые члены семьи получают от посторонних лиц или организаций и могут быть использованы для оплаты собственных расходов.

Презентация к уроку по теме "Семейный бюджет"

Структура доходов россиян за 2016 г.

Презентация к уроку по теме "Семейный бюджет"

питание квартплата коммунальные услуги одежда транспорт Минимальный потребительский бюджет – набор минимальных, необходимых человеку, семье потребительских товаров и услуг, расходов.

Презентация к уроку по теме "Семейный бюджет"

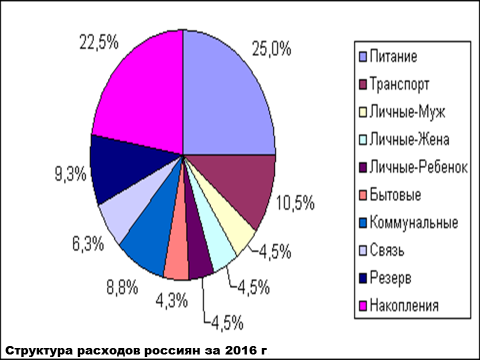

Структура расходов россиян за 2016 г.

Презентация к уроку по теме "Семейный бюджет"

Прожиточный минимум – общая денежная сумма доходов, требуемая для покрытия минимальных расходов.

Презентация к уроку по теме "Семейный бюджет"

Экономическая игра - практикум

«Рациональный потребительский бюджет»

Презентация к уроку по теме "Семейный бюджет"

Смоделировать среднестатистическую российскую семью;

Составить баланс семейных доходов и расходов.

Презентация к уроку по теме "Семейный бюджет"

Распределить игровые роли участников

Презентация к уроку по теме "Семейный бюджет"

Подсчитать ежемесячный доход семьи

Презентация к уроку по теме "Семейный бюджет"

1.

2.

3.

4.

5.

Презентация к уроку по теме "Семейный бюджет"

Спланировать предстоящие расходы на один месяц

Презентация к уроку по теме "Семейный бюджет"

№

п/п

Наименование статьи расходов

Сумма

(руб.)

Питание:

1.1. Хлеб и крупы

1.2. Мясопродукты

1.3. Жиры, (включая масло)

1.4. Овощи

1.5. Фрукты

1.6. Сахар

1.7. Молочные продукты

1.8. Напитки Одежда:

2.1. Верхняя одежда

2.2. Белье

2.3. Головные уборы

2.4. Чулочно-носочные изделия

2.5. Обувь

Мебель и предметы домашнего обихода

Культурно-бытовые нужды

Алкогольные напитки и курение

Оплата квартиры

Транспортные расходы

Платежи, сборы, налоги

Накопления, сбережения

Общий итог: ______________________________________ (в руб.)

Конспект урока

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №17 «Семейный бюджет»

Перечень вопросов, рассматриваемых в теме:

- Бюджет. Виды бюджетов.

- Доходы семьи, их источники.

- Расходы семьи, их статьи.

- Кредит, виды кредитов.

- Потребительский кредит.

- Индивидуальный бюджет.

Глоссарий: бюджет, доходы, расходы, сбережения, потребительская корзина, закон Энгеля, индекс потребительских цен, кредит, страхование, рациональный потребитель, полезность благ, потребительский выбор, защита прав потребителей.

Теоретический материал для самостоятельного изучения

Что же такое бюджет

В дословном переводе это кошелек, сумка или мешок с деньгами. В зависимости от того, кто составляет бюджет, он может быть: личным, семейным, предприятия или фирмы и государственным.

В современном понимании бюджет представляет собой финансовый план лица (субъекта), его составляющего на определенный период времени.

В рамках данной темы познакомимся поближе с семейным бюджетом. Представим его в виде двусторонней таблицы, в которой в левом столбце отображаются все доходы, в правом – все расходы, внизу по каждому столбцу подсчитываются итоговые суммы и выводится конечный результат – сальдо. Сальдо может получиться положительным, отрицательным или равным нулю.

При положительном сальдо доходы> расходов (наилучшая, но, к сожалению, редкая в реальной жизни ситуация), такой бюджет называется профицитным.

При отрицательном сальдо доходы n

где М – первоначальная сумма вклада; i – ставка банковского процента; n – временной период, за который начисляется процент; Mn – конечная сумма к получению.

Доходы семьи, их источники

Для начала разделим все возможные доходы семьи на две большие группы: факторные доходы и прочие.

К факторным относятся все доходы, приносимые производственными ресурсами, которые принадлежат семье.

Семья может владеть земельным участком и получать с него ренту в натуральном виде в качестве произведенных на нем продуктов или в денежном от сдачи его в аренду.

Принадлежащие семье трудовые ресурсы, то есть деятельность членов семьи в качестве наемных работников, приносят такой доход, как заработная плата.

Сдача в аренду имеющихся у семьи дома, квартиры или гаража, как физический капитал, приносят семье доход – процент.

Также процент приносят и финансовые инструменты, принадлежащие семье, – акции, облигации, банковские вклады и т.п.

И, наконец, семейный бизнес приносит семье доход в качестве части прибыли, тратящейся предпринимателем на личное потребление. Сюда же относятся авторские гонорары писателей, художников и других представителей творческих профессий.

Теперь перейдем к группе других факторов. В первую очередь это трансфертные платежи, иначе говоря, трансферты. К ним относятся доходы, за которые члены семьи ничего не должны давать взамен. Они могут предоставляться государством или негосударственными организациями, а также частными лицами. Это пенсии, стипендии, пособия, социальные выплаты; льготы, благотворительная помощь, подарки, алименты, наследство и другое.

Рассмотрим доходы семьи с еще одной стороны. Со временем, несмотря на неизменность доходов в денежном выражении, семья все меньше может приобрести на них товаров и услуг. С чем же это связано? А связано это с ростом потребительских цен. Поэтому экономисты делят еще доходы на номинальные и реальные. Итак, номинальные доходы – сумма денег, полученная семьей в целом за определенный период времени. А реальные доходы – количество товаров и услуг, которые семья может фактически приобрести за свои номинальные доходы. Иначе можно сказать, что реальные доходы учитывают изменение потребительских цен. Посмотрим, как это выглядит в масштабах страны. Из таблицы 1, составленной по данным ФСГС РФ, можно увидеть, что основным источником доходов семьи на протяжении многих лет в РФ остается заработная плата.

Таблица 1 – Структура денежных доходов населения по основным источникам формирования

доходы от предпринимательской деятельности

оплата труда наемных работников (вкл. выплаты социального характера)

доходы от собственности

прочие денежные поступления

Исходя из этого, рассмотрим изменения доходов семьи за этот же период на основании графика, отображающего изменения номинальной и реальной заработной платы. И мы видим, что прирост реальной заработной платы всегда ниже прироста номинальной.

Рисунок 1 – Динамика роста заработной платы

С понятием номинальной и реальной заработной платы тесно связан такой показатель, как индекс потребительских цен (ИПЦ). ИПЦ играет важную роль в экономике, т.к. является базовой величиной, служащей для перерасчета заработной платы, социальных выплат и иных платежей; тесно связан с показателями номинальных и реальных доходов населения. Рассчитывается по формуле:

где I – ИПЦ; Wn – номинальная зарплата; Wr – реальная зарплата

Расходы семьи, их статьи

Перейдем к правому столбцу бюджетной таблицы – Расходам семьи (Таблица 2). Ведь именно эта составляющая семейного бюджета требует особого внимания. Именно размер расходов является определяющим для наличия сбережений и их величины. По своей сути, прежде всего контроль над расходами является причиной составления семейного бюджета. Существует множество классификаций семейных расходов. В рамках данного урока мы познакомимся с одной из них, представленной в таблице 2.

Таблица 2 – Расходы семьи

Виды расходов

Примерный состав

Налоги, квартплата, страховка, по кредиту, образование

Текущие регулярные расходы

Стандартный для семьи набор продуктов питания, средства гигиены и бытовой химии, транспорт, связь

Текущие нерегулярные расходы

Одежда, обувь, досуг, семейные торжества

Мебель, крупная бытовая техника, отпуск

Лекарства, штрафы, ремонт автомобиля или крупной бытовой техники.

Расходы семьи в значительной степени характеризуют уровень жизни её членов. При оценке уровня жизни в качестве ориентира используется потребительская корзина. Потребительская корзина – минимальный набор продуктов, товаров и услуг, необходимый для жизнедеятельности человека. Используется для расчета величины прожиточного минимума.

Структура корзины состоит из трех частей: продукты питания (50%), непродовольственные товары (25%) и услуги (25%). Объем потребления рассчитывается в среднем на одного человека для каждой из основных социально-демографических групп населения: трудоспособное население, пенсионеры и дети.

Например, согласно утвержденной на данный период потребкорзине, в среднем на одного взрослого трудоспособного человека (от 16 лет) из продуктов питания в год полагается 18,5 кг рыбы, 58,6 кг мяса, 60 кг фруктов, 114,6 кг овощей, 126,5 кг хлебных продуктов (хлеб, макароны, мука, крупы, бобовые).

Из непродовольственных товаров положено: шесть пар обуви на 3,2 года, верхней одежды (пальтовая группа) три штуки на 7,6 года, два комплекта постельного белья на год, школьно-письменных товаров три штуки на год и т. д.

Набор услуг включает в себя нормативы жилья, потребления электричества, воды, газа, затраты на общественный транспорт и пр. Так, на одного взрослого человека полагается 18 кв. м общей жилой площади, 285 литров холодной и горячей воды в день, 10 кубометров газа в месяц, 50 кВт-ч электроэнергии в месяц, 619 поездок на транспорте в год и др.

Потребительская корзина устанавливается в целом по России и по субъектам РФ. По закону она пересчитывается не реже одного раза в пять лет.

Структура расходов семьи зависит от ряда факторов: размера доходов, состава членов семьи, их вкусов и предпочтений, культурного уровня и экономической ситуации в стране. Об уровне благосостояния населения можно судить по доле расходов на питание: чем меньше удельный вес расходов на питание в общей структуре расходов, тем выше уровень благосостояния граждан данной страны.

Закономерности, отражающие изменения структуры расходов домашних хозяйств и отдельных личностей, исходя из динамики роста получаемого ими дохода, были открыты прусским статистиком и экономистом XIX в. Э. Энгелем. Данные законы также называют «качественными схемами поведения». Согласно открытым законам, по мере увеличения дохода экономических агентов, общее потребление всех имеющихся благ будет расти, но в неодинаковых пропорциях. Например, по мере увеличения дохода, расходы на продовольственные товары будут возрастать, но с параллельным переходом от менее качественных к более качественным продуктам питания. В общем объеме расходов доля продовольственных товаров будет уменьшаться при возрастании расходов на такие общественные блага, как путешествия, отдых, сбережения.

Из вышесказанного следует, что при прочих равных условиях, доля дохода, расходуемая на пищу, может служить показателем уровня благосостояния данной группы населения. Многие последующие проверки выдвинутых Э. Энгелем положений показали их ограниченность. Так, советский ученый, академик С. Г. Струмилин (1877-1974) на материалах пензенских бюджетов установил, что процент расходов на питание находится в более тесной связи не с уровнем благосостояния, а с размером семьи и возрастом ее членов. Несмотря на это, некоторые зарубежные экономисты широко используют показатель доли расходов на питание для характеристики роста благосостояния населения в динамике.

По данным Министерства сельского хозяйства США, в 2014 году доля данных затрат (без учета питания в общепите) в бюджете американца составила 6,5%, в Германии – 10,6%, во Франции – 13,6%, в Бразилии – 15,6%, в Турции – 21,6%, в Китае 25,5%, в России – 29,4%, в Пакистане – 41,4%, в Нигерии – 56,6%.

И снова хочется отметить, что при сравнении уровня жизни в разных странах с помощью данного показателя необходимо учитывать природные условия и особенности потребительского поведения. Тот факт, что в России доля расходов на продукты питания выше, чем в Китае, возможно, объясняется более суровым климатом (нужно больше есть, овощи и фрукты стоят дороже) и привычкой питаться дома.

Кредит, виды кредитов. Потребительский кредит

Когда семье не хватает сбережений на крупные приобретения или страховая сумма не покрывает непредвиденные расходы, она вынуждена обращаться за заемными средствами – кредитом. Кредит есть предоставление товаров или денег в долг на условиях возвратности, срочности и платности. Наиболее распространенными видами кредитов по назначению являются потребительские, автокредиты, ипотечные кредиты.

Потребительский кредит предоставляется непосредственно гражданам на потребительские цели, не связанные с предпринимательской деятельностью. По своей сути позволяет людям пользоваться товарами и услугами, на которые они еще не заработали. Может быть представлен в форме продажи товаров с отсрочкой платежа или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. За пользование потребительским кредитом взимается довольно высокий реальный процент, т.к. оформляется этот кредит достаточно быстро и очень часто с минимальным пакетом документов. Обычно срок кредитования по данному виду кредитов не превышает более 3-5 лет. За прошедшее десятилетие потребительские кредиты стали пользоваться огромной популярностью у россиян.

Однако, каждое преимущество потребительского кредита стимулирует рост негативных последствий для заемщика. Например:

Таблица 3 – Преимущества и недостатки потребительского кредита

Преимущества

Возможность немедленной покупки товара

Поощряет склонность к перерасходу средств

Удобство совершения покупки, даже если в данный момент потребитель не располагает нужной суммой денег

Высокий процент. Обычно покупки в кредит обходятся дороже, чем при оплате наличными.

Помощь в экстренных случаях (например, оплатить ремонт автомобиля после аварии)

Стимулирует неэкономичные покупки

Стимулирует потребительские расходы

Рост задолженности потребителей

Выявляет честность и аккуратность потребителя.

Невозврат кредитов может спровоцировать цепь банкротств.

Таким образом, прежде чем воспользоваться услугами кредитных организаций, хорошо обдумайте свое решение, взвесьте все за и против. Потому что, как гласит народная мудрость, «Берешь чужие деньги, а отдаешь свои».

Индивидуальный бюджет

Попробуем оставить индивидуальный бюджет подростка.

Вспомним, что бюджет представляет из себя двустороннюю таблицу, в которой слева записываются доходы, а справа – расходы. Переходим к заполнению статьей доходов для подростка.

Таблица 4 – Индивидуальный бюджет подростка

карманные деньги; деньги, подаренные родителями или родственниками на день рождения или по случаю какого-либо праздника; самостоятельно заработанные деньги на разовой, сезонной или регулярной посильной работе (подработке); другие источники, которые возможны, но менее распространены (банковский процент, стипендии и прочее)

посещение фастфудов; покупка сладостей; покупка одежды, обуви и аксессуаров; расходы на развлечения; транспорт; мобильный телефон и Интернет; хобби; подарки друзьям и родственникам и прочие.

Хочется отметить, что подростковый бюджет отличается от семейного высоким процентом положительного сальдо. Так как больше половины подростков склонны к сбережению и копят на какую-либо важную для них, но дорогую вещь

Примеры и разбор решения заданий тренировочного модуля

Доходы 2 = 315 000.

В случае правильного решения в кроссворде должны автоматически появиться следующие слова:

- бюджет;

- доход;

- расход;

- кредит;

- страхование.

Основная и дополнительная литература по теме урока:

- Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М. : Вентана-Граф, 2017. – 192 с. – С. 86–89.

- Экономика. 10-11 классы: Учебник / А. Г. Грязнова, Н. Н. Думная. – М.: Интеллект-Центр, 2016. – 496 с. – С. 37–54.

- Липсиц И. В. Экономика. Базовый курс: учебник для 10, 11 классов общеобразовательных учреждений. – М. : Вита-Пресс, 2011. – 272 с. – С. 223–235.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М. : Вита-Пресс, 2015. – С. 44–59.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М. : Рольф, 2000. – 416 с. – С. 32, 35, 101, 113, 152, 246, 279, 299, 324.

В моем окружении есть люди с разным достатком. Одни из них — мои коллеги — получают 25 000 ₽ в месяц, другие — успешные предприниматели с доходом от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 100 000 ₽ мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

В статье покажу, как семейный бюджет может помочь в решении финансовых проблем. Научу раскладывать доходы и расходы по полочкам. Покажу доступные способы ведения семейного бюджета.

У каждой семьи обязательно есть мечта: путешествовать и познавать мир, дать хорошее образование детям, построить новый дом или купить квартиру, машину, дачу. Наверное, все мечтают на пенсии позволить себе больше, чем разрешит государственное пособие. Но для одной семьи мечта превращается в реальность, а у другой нет денег, чтобы покрыть насущные потребности.

В моей семье главный мечтатель — я, муж помогает мечтам сбываться, но он не работает в Газпроме. Нам всегда было важно реализовывать все планы, поэтому к деньгам в моей семье всегда было и есть уважительное отношение. Мы давно удалили из своего лексикона выражения типа «Не в деньгах счастье», «Не были богатыми, нечего и начинать». Планирование, учет и контроль позволили нам создать подушку безопасности, ежегодно отдыхать на море и начать собирать инвестиционный портфель.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Семейный бюджет — это финансовый документ, где доходы и расходы семьи расписаны по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но Главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода.

Мы с мужем наемные работники, к тому же я бюджетник с зарплатой 25 000 ₽ в месяц. Но нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло.

На протяжении последних 3-х лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный . Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный . Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Презентация "Семейный бюджет" онлайн бесплатно на сайте электронных школьных учебников school-textbook.com

Тема урока: «Семейный бюджет.» Писаревская Т.П. Баган

Повторение пройденного материала Соотнесите термин с его определением. ТЕМА: Семейный бюджет. ЦЕЛИ УРОКА: познакомиться с распределением денег в семейном бюджете. Налог Деньги , поступающие в бюджет Доход Деньги , которые тратит государство Расход Установленные государством платежи

Какие виды налогов вам известны? (Подоходный, на землю, акциз, пошлина.) На что государство тратит деньги? Что такое дефицит бюджета? Тема урока Бюджет составляет не только государство. Его составляют заводы, фабрики, различные фирмы и даже семьи. Сегодня на уроке мы с вами будем говорить о семейном бюджете. Давайте подумаем, как будет складываться бюджет семей?

Посмотрите на схему бюджета государства.

Останется ли такая схема в семье? Каждая семья имеет доходы и расходы. На какой период может составиться бюджет семьи? Самый удобный срок — на месяц. Как вы думаете: какой основной источник доходов в семьях? Это заработная плата. Она может быть постоянной, а может меняться. Почему? Если у человека фиксированная сумма — она называется оклад — оплаты труда, то каждый месяц он будет получать одну и ту же сумму. Так выплачивается зарплата врачам, учителям, работникам библиотеки.

Доходы Расходы Зарплата Оплата жилья Стипендия Питание Пенсия Обучение Пособия Медицинское обслуживание Прибыль Отдых

Не красна изба углами, а красна пирогами. Один с сошкой, а семеро с ложкой. Копейка рубль бережет Век живи, век учись Береги платье снову, а честь смолоду Не было ни гроша, да вдруг алтын Доходы Расходы

Работник может получать зарплату за сделанную работу. Например, токарю надо выточить в месяц 1000 деталей. Если он их не сделает, то получит меньше денег. Если сделает больше деталей, то получит больше. Такая форма оплат труда называется сдельной. Оплата работы может быть почасовой. Тогда , каждый час работы начисляется какая то определенная сумма. Так, например, работают охранники.

Это мы говорим о людях, которые каждый день ходят на работу на предприятия или в различные заведения. Но есть люди, профессия которых позволяет им работать дома. Как, например, работает писатель? Как оплачивается работа композитора? Художника? Люди этих профессий получают не зарплату, а гонорар. Гонорар — вознаграждение за труд по договору. Между кем и кем могут заключаться такие договора? Писатель или поэт заключают договора с издательствами, которые выпустят их книги. Композиторы договариваются с исполнителями или музыкальными продюсерами. Художники договариваются с покупателем или владельцем художественного салона, который выкупит картину. Гонорары могут выплачиваться не каждый месяц. Ведь не так легко написать хорошую книгу.

Какие еще доходы могут поступать в семью? Если вместе с вами живут бабушки и дедушки, то к семейному бюджету добавятся их пенсии. Что такое пенсия? Это денежное обеспечение за выслугу лет (когда человек проработал определенное количество лет), по инвалидности или нетрудоспособности.

Если один из членов семьи студент, то он получает стипендию. Cmunендия — постоянное денежное пособие, выдаваемое учащимся в учебном ведении. Если женщина находится дома в декретном отпуске по уходу за маленьким ребенком, то она будет получать небольшое пособие — денежную помощь. Также денежное пособие выплачивается тем, кто стоит на бирже труда и ищет работу. Если кто то из членов семьи имеет собственную фирму или собственно, предприятие, то он будет получать не зарплату, а прибыль от работы этого предприятия. Если в семье есть еще одна квартира, которую сдают в пользование другим людям за деньги, то такой доход будет называться рентой.

Физкультминутка Физкультминутка Удивляемся природе Мы стоим на огороде, Удивляемся природе. (Потягивания—руки в стороны.) Вот салат, а здесь укроп. Там морковь у нас растёт. (Правой рукой коснуться левой ступни, потом наоборот.) Поработаем с тобой, Сорнякам объявим бой — С корнем будем выдирать Да пониже приседать. (Приседания.) У забора всем на диво Пышно разрослась крапива. (Потягивания — руки в стороны.) Мы её не будем трогать — Обожглись уже немного. (Потягивания — руки вперёд.) Все полили мы из лейки И садимся на скамейки. (Дети садятся.)

Если семья имеет сбережения, которые находятся на хранении в банке, то от банка семья получает определенную сумму денег, которая называется процент. А теперь вспомним все виды доходов, которые могут поступать в семейный бюджет и занесем их в таблицу. Семейный бюджет Доходы Расходы. (эта графа заполняется в конце месяца) Зарплата , пенсия, стипендия, гонорар, пособие, процент, прибыль, рента Квартплата. образование (секции, кружки, детский сад), транспорт, питание, одежда, обувь, культурный досуг, лечение, путешествия(отпуск), мебель, бытовая техника.

А на что семья тратит деньги? Практическая работа Не будем говорить о том, сколько денег в предполагаемом бюджете семьи. Уберем из разговора слово «рубли». Вместо них придумаем какие -нибудь другие названия. Пусть у нас с вами будут «шустрики». Сейчас вы получите листы, на которых будут написаны названия товаров. Выберите те товары, которые вы посчитаете необходимыми приобрести на месяц. Не забудьте, что существует еще ряд услуг, которыми мы пользуемся каждый месяц. Их также надо отметить в вашем списке галочкой.

Лист № 1 Лекарства Продукты Одежда Бытовая химия Транспорт Велосипед Спортивная (музыкальная) школа, кружки Книги Игровая приставка Квартплата Кроссовки (босоножки) Игрушки Видеокассеты (диски) Посещение кинотеатра Посещение театра, цирка Проставьте цены рядом с выбранными товарами услугами. Лекарства — 2 ш. Продукты (хлеб, молочные продукты, мясо, рыба, масло, колбаса, крупы, мука, яйца, орехи, овощи, фрукты, сыр, соль, сахар, сок, чай, кофе, конфеты, печенье, торт) — 50 ш. Одежда —10 ш. Бытовая химия — 1 ш. Транспорт —10 ш. Велосипед — 20 ш. Спортивная (музыкальная) школа, кружки — 10 ш. Книги — 1 ш. Игровая приставка — 30 ш. Квартплата (коммунальные платежи, электричество) — 20 ш. Кроссовки (босоножки) — 5 ш. Игрушки — 3 ш. Видеокассеты (диски) — 3 ш. Посещение кинотеатра — 3 ш. Посещение театра, цирка — б ш.

Бюджет семьи на месяц 100 шустриков У кого сумма меньше 100 шустриков? Что вы смогли сделать? (Отложить сбережения.) Что образовалось в вашем семейном бюджете? (Дефицит шустриков.) Сумма больше 100 Сумма меньше 100 1. 10 2 11 3 12 4 13 5 14 6 15 7 16 8 17 9 18

Конечно, это все условные цифры. Но что делать, если мы не укладываемся в бюджет? Что можно сократить? Где можно сэкономить? Можно ли сэкономить на транспорте? Если вы не пользуетесь проездным, то некоторые небольшие расстояния можно пройти пешком, заодно и прогуляться. Можно ли сэкономить на квартплате? На какой ее части? И воды. Каким образом? Надо следить за тем, чтобы в доме не горело лишнее освещение, не лилась вода . Часто бывает так, что вы ушли из своей комнаты, оставив там включенными телевизор и свет. Пока вы пьете чай на кухне, электричество горит зря. Выключив его перед уходом, вы экономите деньги. Выключайте свет, экономьте воду…

Можно ли сэкономить на продуктах? Нельзя исключать из своего рациона овощи и фрукты, крупы, мясо, рыбу и молоко. Организм должен получать полноценное питание. Можно сэкономить на покупке сладкого: конфет, мороженого, чупа чупсов, печенья. Без этих продуктов мы вполне может обойтись, если на них нет денег. Как можно сэкономить на одежде и обуви? Можно только продлить срок службы тех вещей, которые у вас есть. Это значит, надо их беречь, не рвать, лишний раз не пачкать. Если родители вынуждены купить вам третьи джинсы за осень, потому что вы порвали предыдущие двое, то о покупке нового красивого джемпера (или кроссовок) придется забыть на долгое время. Конечно, можно не ходить в кино, театры, музеи, на занятия в секции и кружки. Но не стоит так обеднять свою жизнь из за того, что вы хотите купить себе какую то игру.

— Мы с вами просто поиграли в семейный бюджет. А теперь представьте ваших родителей, которые не играют, а каждый месяц зарабатывают деньги и рассчитывают: на что их потратить в первую очередь, а с чем подождать. Поэтому не обижайтесь, если вы слышите в ответ на свою просьбу: «Сейчас на это нет денег». Это не значит, что у мамы или папы нет денег в кошельке — они есть, но не для этого. Ваши родители рассчитали, какие суммы куда пойдут в течение месяца. Ваша просьба может быть выполнен или в ущерб питанию, или в ущерб еще каких то покупок. А может быть, pодителям даже придется занимать деньги. Поэтому прежде чем обижаться и требовать чего-то, поговорите с родителями и подсчитайте ваш семейный бюджет. У нас с вами появился небольшой опыт составления семейного бюджет, поэтому закончим заполнение таблицы (таблица располагается в начале конспекта), внесем в нее расходы.

Как поведете вы себя, если кто-то из родителей вдруг стал безработным? А если не стали приносить прибыль магазин или фирма, которыми владеют ваши родители, вы также будете у них требовать новый телефон, конфеты, компьютерные игры и многое другое, к чему привыкли и чем хвастаетесь сейчас перед теми, у кого нет возможности это иметь? Не обидно ли вам будет, если к вам будут относиться также, как вы раньше к другим?

Могут ли в семье появиться доходы, которые не были запланированы. Рассмотрите рисунок на странице 79, он вам подскажет один из таких доходов. (Выигрыш в лотерею.) Бывает очень приятно, когда на работе дают премию. За что ваши родители могут получить премию? Бывает, что на день рождения гости дарят человеку деньги. Это также является доходом. Представьте, что на день рождения вы получили довольно большую сумму денег. Как бы вы их потратили? Составьте план своих расходов. Итог уроков Дети отвечают на вопросы рубрик «Подумай» и «Проверь себя»

Читайте также: