Юридическое лицо резидент имеет структурное подразделение и обязан представить налоговому органу

Опубликовано: 16.05.2024

Российское налоговое законодательство в отношении юридических лиц в России и их налогового статуса часто оперирует терминами «резидент» и «нерезидент». Фискальные службы вкладывают в них иной смысл, чем большинство неискушенных в тонкостях законодательства граждан РФ. Речь здесь идет прежде всего о различиях в налоговом бремени для этих двух субъектов. Для правильного расчета налогов и избежания двойного налогообложения необходимо установить резидентство. Поэтому вопрос о том, как определить, резидент или нерезидент юридическое лицо в России, имеет важный практический смысл.

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ .

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

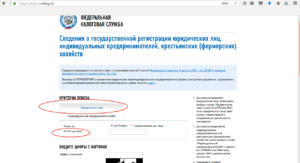

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

![Юридическое лицо в РФ: как определить его статус – резидент или нерезидент]()

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

![Юридическое лицо в РФ: как определить его статус – резидент или нерезидент]()

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

![Юридическое лицо в РФ: как определить его статус – резидент или нерезидент]()

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

Виды юридических лиц – понятие, функции, примеры: Видео

Светлана Дорн - руководитель практики аудита

Управляющий партнер. Руководитель практики аудита.

В свете принятия мер по «деоффшоризации» с 2015 года введено понятие налогового резидентства иностранных компаний.

Разберемся, при каких условиях иностранную компанию можно признать налоговым резидентом РФ и каким образом платить налоги в этом случае.

Обязательное признание компании налоговым резидентом

Согласно п. 1 ст. 246.2 НК РФ налоговыми резидентами РФ признаются следующие организации:

- российские организации;

- иностранные организации, признаваемые налоговыми резидентами в соответствии с международным договором по вопросам налогообложения (для целей применения этого договора);

- иностранные организации, местом управления которыми является Российская Федерация (когда руководящие лица/исполнительный орган осуществляют управление преимущественно с территории Российской Федерации).

Например. Торговая компания ООО «Солнце» приобретает товары в Китае и продает на территории РФ. Руководством принято решение зарегистрировать компанию LLC "Sun" на Британских Виргинских Островах, которая приобретает товары в Китае, продает ООО «Солнце», а оно, в свою очередь, продает товары на территории РФ. Данная схема имеет целью снижение налоговой нагрузки. LLC "Sun" искусственно завышает стоимость товара, в результате ООО «Солнце» завышает себестоимость товара, тем самым уменьшая налогооблагаемую базу по налогу на прибыль. А LLC "Sun" не уплачивает налог с наценки, поскольку находится в оффшорной юрисдикции.

Предположим, что в ходе проверки ООО «Солнце» налоговые инспекторы получают доступ к документам, свидетельствующим о том, что LLC "Sun" фактически управляется с территории РФ (например, получают доступ к почтовому ящику Генерального директора ООО «Солнце», из писем которого прослеживается, что он фактически управляет деятельностью LLC "Sun", или получают информацию из иностранного банка, где открыт счет LLC "Sun", о том, что владельцем счета является Генеральный директор ООО «Солнце»). В таком случае существует вероятность признания LLC "Sun" налоговым резидентом РФ. Что повлечет обязанность LLC "Sun" уплатить налог на прибыль с наценки на товары, продаваемые ООО «Солнце». Порядок расчета налога на прибыль в таком случае – по российским правилам.

Бывают случаи, когда нет возможности однозначно определить резидентство по критерию места управления (конфликт резидентства). В таком случае применяются дополнительные критерии. Так, организация признается налоговым резидентом, если выполняется хотя бы одно из следующих условий (п. 5 ст. 246.2 НК РФ):

- ведение бухгалтерского (управленческого) учета организации осуществляется в Российской Федерации;

- ведение делопроизводства организации осуществляется в Российской Федерации;

- оперативное управление персоналом организации осуществляется в Российской Федерации.

Например. Вернемся к условиям предыдущего примера. Предположим, что в ходе проверки налоговые инспекторы получили доступ в письмам, из которых следует, что руководством деятельности LLC "Sun" занимается не только Генеральный директор ООО «Солнце», но и некто господин Ли из Китая. В данном случае не возможно однозначно определить, что местом управления является территория РФ. Изъяв информацию из компьютера Главного бухгалтера, налоговые инспекторы получили информацию о том, что учетом доходов и расходов LLC "Sun" занимается Главный бухгалтер ООО «Солнце». В таком случае LLC "Sun" будет признана налоговым резидентом РФ.

Добровольное признание компании налоговым резидентом

Иностранная компания вправе признать себя налоговым резидентом РФ, если (п. 6 ст. 246.2 НК РФ):

- у иностранной организации имеется обособленное подразделение, осуществляющее деятельность на территории РФ

- иностранная организация соответствует одному из некоторых критериев, предусмотренных п. 6 ст. 346.2 НК РФ, в частности, если иностранная организация является активной (пп. 2 п. 6 ст. 346.2 НК РФ).

Активной иностранной компанией считается компания, у которой доля доходов от пассивной деятельности (например, дивиденды, проценты, роялти) не превышает 20% в общей величине доходов за финансовый год (п. 3 ст. 25.13-1 НК РФ).

Добровольное признание иностранной компанией себя налоговым резидентом РФ актуально для тех случаях, когда налоговым законодательством РФ предусмотрено применение льгот, пониженных ставок и иных преференций. Актуально рассмотреть вопрос о применении ставки 0% по налогу на прибыль в случае получения дивидендов от дочерней компании при соблюдении определенных критериев (пп. 1 п. 3 ст. 254 НК РФ).

Так, в Письме ФНС России от 19.02.2016 N СД-4-3/276 отмечается, что при приобретении статуса налогового резидента РФ иностранная компания, получающая дивиденды, вправе применять ставку 0% по налогу на прибыль (с момента получения статуса налогового резидента).

Например. LLC "Sun" зарегистрировано в Албании и владеет долей 100% ООО «Солнце», зарегистрированного в РФ, с 20.05.2010. У LLC "Sun" зарегистрировано обособленное подразделение на территории РФ. LLC "Sun" признает себя налоговым резидентом РФ с 01.01.2017, о чем уведомляет ООО «Солнце».

30.04.2017 ООО «Солнце» выплачивает дивиденды LLC "Sun" и обязано выступить в качестве налогового агента по налогу на прибыль. Вместе с тем, ставка налога на прибыль в данном случае составляет 0%, т.к. соблюдены критерии пп. 3 п. 1 ст. 284 НК РФ. В таком случае признание LLC "Sun" налоговым резидентом РФ является целесообразным.

Если бы данные критерии для применения ставки 0% не выполнялись (например, доля владения составляла бы менее 50%), то ООО «Солнце» должно было бы удержать налог на прибыль по ставке 13% при выплате дивидендов LLC "Sun". В таком случае признание LLC "Sun" налоговым резидентом РФ не целесообразно. Если бы LLC "Sun" оставалось налоговым резидентом Албании, то при предоставлении соответствующего подтверждения, могла бы применяться пониженная ставка 10% в соответствии с международным соглашением (п. 2 ст. 10 Конвенции между Правительством РФ и Правительством Республики Албания от 11.04.1995 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество»).

Особые случаи, когда иностранные организации не признаются налоговыми резидентами

Иностранная организация не может быть признана налоговым резидентом РФ, если одновременно выполняются следующие условия (п. 7 ст. 246.2 НК РФ):

- иностранная организация является эмитентом обращающихся облигаций и доля доходов от них составляет не менее 90%;

- имеется международный договор об избежании двойного налогообложения со страной, в которой находится иностранная организация.

В отношении обращающихся облигаций должны соблюдаться особые требования, установленные п. 2.1 ст. 310 НК РФ.

Также иностранная организация не признается налоговым резидентом, если принято решение о ее ликвидации и процедура ликвидации завершена до 01.01.2018 (п. 5 ст. 3 Федерального закона от 24.11.2014 N 376-ФЗ).

Чем мы можем быть полезны?

Налоговое моделирование - одна из услуг, которую вот уже 25 лет успешно предоставляет компания Камертон-АК. Если Вы заинтересованы в том, чтобы Ваши деньги работали на Ваш бизнес, а не уходили из него, то мы знаем, чем помочь Вам!

Статья 288. Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения

1. Налогоплательщики - российские организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производят по месту своего нахождения без распределения указанных сумм по обособленным подразделениям.

2. Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации, производится налогоплательщиками - российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 1 статьи 257 настоящего Кодекса, в целом по налогоплательщику. Если налогоплательщик ведет раздельный учет доходов и расходов для определения налоговой базы, к которой применяются отличные от установленных абзацами первым - третьим пункта 1 статьи 284 настоящего Кодекса налоговые ставки, то определение указанной доли прибыли осуществляется применительно к каждой такой налоговой базе.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта Российской Федерации, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации, уведомив о принятом решении до 31 декабря года, предшествующего налоговому периоду, налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений. Уведомления представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество структурных подразделений на территории субъекта Российской Федерации или произошли другие изменения, влияющие на порядок уплаты налога.

Указанные в настоящем пункте удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

При этом налогоплательщики самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда. Выбранный налогоплательщиком показатель должен быть неизменным в течение налогового периода.

Абзац исключен. - Федеральный закон от 29.05.2002 N 57-ФЗ.

Вместо показателя среднесписочной численности работников налогоплательщик с сезонным циклом работы либо иными особенностями деятельности, предусматривающими сезонность привлечения работников, по согласованию с налоговым органом по месту своего нахождения может применять показатель удельного веса расходов на оплату труда, определяемых в соответствии со статьей 255 настоящего Кодекса. При этом определяется удельный вес расходов на оплату труда каждого обособленного подразделения, в общих расходах налогоплательщика, на оплату труда.

Суммы авансовых платежей, а также суммы налога, подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации, исчисляются по ставкам налога, действующим на территориях, где расположены организация и ее обособленные подразделения.

В случае создания новых или ликвидации обособленных подразделений в течение текущего налогового периода налогоплательщик в течение 10 дней после окончания отчетного периода обязан уведомить налоговые органы на территории того субъекта Российской Федерации, в котором созданы новые или ликвидированы обособленные подразделения, о выборе того обособленного подразделения, через которое будет осуществляться уплата налога в бюджет этого субъекта Российской Федерации.

Уплата налога осуществляется в сроки, установленные настоящим Кодексом, начиная с отчетного (налогового) периода, следующего за отчетным (налоговым) периодом, в котором такое обособленное подразделение было создано или ликвидировано.

Для целей настоящей статьи организации, перешедшие на начисление амортизации нелинейным методом в составе амортизационных групп, вправе определять остаточную стоимость амортизируемого имущества по данным бухгалтерского учета.

3. Исчисление сумм авансовых платежей по налогу, а также сумм налога, подлежащих внесению в бюджеты субъектов Российской Федерации по месту нахождения обособленных подразделений, осуществляется налогоплательщиком самостоятельно.

Абзац исключен. - Федеральный закон от 29.05.2002 N 57-ФЗ.

Сведения о суммах авансовых платежей по налогу, а также суммах налога, исчисленных по итогам налогового периода, налогоплательщик сообщает своим обособленным подразделениям, а также налоговым органам по месту нахождения обособленных подразделений не позднее срока, установленного настоящей статьей для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

4. Налогоплательщик уплачивает суммы авансовых платежей и суммы налога, исчисленного по итогам налогового периода, в бюджеты субъектов Российской Федерации по месту нахождения обособленных подразделений не позднее срока, установленного статьей 289 настоящего Кодекса для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

5. Если налогоплательщик имеет обособленное подразделение за пределами Российской Федерации, налог подлежит уплате в бюджет с учетом особенностей, установленных статьей 311 настоящего Кодекса.

6. Положения настоящей статьи применяются при уплате налога (авансовых платежей) ответственным участником консолидированной группы налогоплательщиков по этой группе с учетом особенностей, установленных настоящим пунктом, а при уплате налога (авансовых платежей) ответственным участником консолидированной группы налогоплательщиков, в состав которой входят организации, являющиеся собственниками объектов Единой системы газоснабжения, - также с учетом особенностей, установленных пунктом 7 настоящей статьи.

Доля прибыли каждого участника консолидированной группы налогоплательщиков и каждого из их обособленных подразделений в совокупной прибыли этой группы определяется ответственным участником консолидированной группы налогоплательщиков как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого участника или обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 1 статьи 257 настоящего Кодекса, в целом по консолидированной группе налогоплательщиков.

Ответственный участник консолидированной группы налогоплательщиков определяет величину прибыли, приходящейся на каждого из участников консолидированной группы налогоплательщиков и на каждое из их обособленных подразделений, путем умножения определенной в соответствии с абзацем вторым настоящего пункта доли прибыли каждого из участников или каждого обособленного подразделения участника консолидированной группы налогоплательщиков на совокупную прибыль этой группы.

Ответственный участник консолидированной группы налогоплательщиков исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производит по месту своего нахождения без распределения указанных сумм по участникам этой группы и их обособленным подразделениям.

Суммы налога (авансовых платежей), подлежащие зачислению в бюджеты субъектов Российской Федерации, приходящиеся на каждого из участников консолидированной группы налогоплательщиков и на каждое из их обособленных подразделений, исчисляются по налоговым ставкам, действующим на территориях, где расположены соответствующие участники консолидированной группы налогоплательщиков и (или) их обособленные подразделения.

7. Ответственный участник консолидированной группы налогоплательщиков, в состав которой входят организации, являющиеся собственниками объектов Единой системы газоснабжения, при уплате налога (авансовых платежей) по этой группе определяет:

1) показатели d и p для каждого субъекта Российской Федерации, рассчитываемые по следующим формулам:

где d* - определенная в соответствии с пунктом 6 настоящей статьи величина прибыли, приходящейся на каждого из участников консолидированной группы налогоплательщиков и на каждое из их обособленных подразделений;

D - величина совокупной прибыли консолидированной группы налогоплательщиков;

p* - сумма налога, исчисленная по каждой из организаций, вступивших в консолидированную группу налогоплательщиков, и по каждому из их обособленных подразделений за 2011 год, подлежащая зачислению в бюджет соответствующего субъекта Российской Федерации и заявленная в налоговой декларации, представленной в налоговые органы в срок не позднее 28 марта 2012 года (без учета изменений, внесенных в налоговую декларацию после указанной даты);

Р - совокупная сумма налога всех участников консолидированной группы налогоплательщиков, исчисленная за 2011 год по ставкам, установленным в соответствии с абзацами третьим и четвертым пункта 1 статьи 284 настоящего Кодекса, и определяемая на основании сведений, указанных в налоговых декларациях, представленных организациями, вступившими в консолидированную группу налогоплательщиков, в налоговые органы в срок не позднее 28 марта 2012 года (без учета изменений, внесенных в налоговые декларации после указанной даты);

2) долю прибыли каждого из участников консолидированной группы налогоплательщиков и каждого из их обособленных подразделений в совокупной прибыли этой группы как показатель g, рассчитываемый по следующим формулам:

в 2012 году: g = 0,2 x d + 0,8 x p;

в 2013 году: g = 0,4 x d + 0,6 x p;

в 2014 году: g = 0,6 x d + 0,4 x p;

в 2015 году: g = 0,8 x d + 0,2 x p;

3) величину прибыли, приходящейся на каждого из участников консолидированной группы налогоплательщиков и на каждое из их обособленных подразделений, путем умножения рассчитанного в соответствии с подпунктом 2 настоящего пункта показателя g на совокупную прибыль группы;

4) сумму налога (авансовых платежей), приходящуюся на каждого из участников консолидированной группы налогоплательщиков и на каждое из их обособленных подразделений, по которым налог (авансовые платежи) уплачивается в бюджет соответствующего субъекта Российской Федерации, исчисляемую исходя из величины прибыли, рассчитанной в соответствии с подпунктом 3 настоящего пункта, и ставки налога, действующей на территории, где расположены участник консолидированной группы налогоплательщиков или его обособленное подразделение.

Открытие офисов, филиалов, представительств вне адреса нахождения юридического лица – обычная практика для расширяющихся фирм. Если созданные подразделения являются территориально обособленными, они несут обязанности по уплате налогов и сборов организации в регионах своего расположения. При этом на учете в местных органах ФНС и внебюджетных фондах в качестве плательщика состоят не отделения фирмы, а ее «голова», которая и отвечает за налогообложение всех своих обособленных подразделений.

Обособленное подразделение с точки зрения налогового кодекса

Термин «обособленное подразделение» по-своему трактуется гражданским и налоговым законодательством России. ГК РФ четко выделяет из этого понятия филиалы и представительства – как субъекты, наделенные более широкими, в сравнении с обычными подразделениями, полномочиями. Их правовой статус подлежит фиксации в учредительных документах фирмы:

- Представительством является подразделение, представляющее организацию в другом населенном пункте, регионе.

- Филиал не только защищает интересы компании, но и принимает на себя ее функции, полностью или частично, для деятельности на своей территории.

Налоговый кодекс (п.2 ст.11) под обособленным подразумевает любое подразделение, удовлетворяющее следующим признакам:

- территориальная удаленность от головной организации;

- наличие стационарных рабочих мест, как минимум одного, оборудованного на срок более месяца.

Территориальные отделения с любым правовым статусом не являются юрлицами и не могут выступать как самостоятельные налогоплательщики. Каковы полномочия этих подразделений, внесены ли они в Устав организации в качестве филиалов/представительств – для целей налогообложения существенного значения не имеет. Исключение – применение такими фирмами упрощенного налогового режима.

Обособленные подразделения и УСН

Ст. 346 НК РФ (п.3 пп.1) ограничивает для фирм, имеющих обособленные подразделения в форме представительств и филиалов, возможность использовать «упрощенку». Если территориальные отделения не зарегистрированы как филиалы, юрлицу не запрещено облагаться по упрощенной системе, при условии, что оно в принципе имеет на это право.

Однако ФНС обращает пристальное внимание на налогообложение обособленных подразделений при УСН. Нередко возникают споры между фирмами и налоговиками, когда последние ищут в документах «обычного» структурного отделения признаки филиала или представительства. Во избежание недоразумений при открытии территориальных офисов «голове» не стоит наделять их имуществом, расширенными полномочиями и прочими атрибутами самостоятельности.

Специалисты рекомендуют уделить внимание следующим моментам при оформлении документов:

- в Уставе юрлица не должно содержаться упоминание территориальных отделений;

- в названиях подразделений необходимо избегать употребления слов «филиал» и «представительство»;

- не нужно разрабатывать для удаленного подразделения отдельного положения, оно может работать на основании приказа гендиректора фирмы;

- лучше не назначать в обособленный офис руководителя, а если он необходим – строго ограничить его полномочия.

Уплата налогов обособленными подразделениями

Порядок налогообложения структурных подразделений зависит от их правового статуса, вида взимаемых налогов и сборов, наличия/отсутствия у отделения собственного баланса, банковского счета.

Плательщиками налога на добавленную стоимость являются юридические лица. Поскольку подразделения не признаются самостоятельными субъектами, обязанностей по НДС они не имеют.

Головная организация подает декларацию по НДС в инспекцию ФНС по месту постановки на учет самого юридического лица. Исчисление и уплата налога производится общей суммой без распределения на филиалы.

Акцизы

Акцизы подлежат уплате по месту нахождения подразделений, занимающихся производством, реализацией подакцизных товаров и услуг. Для организаций-налогоплательщиков это означает, что подавать декларации по акцизам им необходимо по каждому филиалу отдельно – в их территориальные органы ФНС.

Налоговая отчетность по акцизам предоставляется по факту реализации, передачи подакцизной продукции. Если у подразделения за отчетный период таких операций не было, сдавать за него декларацию не нужно.

Юридическое лицо как работодатель является налоговым агентом по подоходному налогообложению своих сотрудников – физических лиц. Сведения о доходах персонала компания обязана подавать в «свою» инспекцию. При этом перечислять сумму налогов, удержанную с работников, она должна по месту их регистрации в качестве налогоплательщиков.

Для этого организация при открытии обособленных подразделений становится на учет в налоговые органы по месту нахождения каждого из них. НДФЛ уплачивается по реквизитам соответствующей инспекции, туда же дублируются данные по доходам персонала конкретного подразделения.

Налог на прибыль

Порядок уплаты налога на прибыль юрлицами, имеющими удаленные подразделения, регулируется статьей 288 НК РФ. В части налога, идущего в федеральный бюджет, перечисление авансовых платежей и задолженности на конец налогового периода производится «головой» фирмы общей суммой, без разбивки по филиалам.

Расчеты по налогу на прибыль с региональными бюджетами происходят с учетом места расположения всех структурных подразделений и головной организации. Из общей налоговой базы фирмы необходимо выделить долю, приходящуюся на каждый филиал, представительство. Затем исчисляются и переводятся авансовые платежи в соответствующие ИФНС – местные и центральную. Декларации по налогу прибыль предоставляются аналогичным образом – по месту регистрации юрлица и в территориальные органы, ведущие учет региональных представительств.

Имущественный налог

Налог на имущество организации уплачивается раздельно по месту расположения головного офиса и филиалов, если у подразделений имеется свой баланс и принятые на него активы.

Оплата за налогооблагаемое имущество, находящееся на учете в центральной организации, исчисляется и переводится авансовыми платежами в ту ИФНС, где юрлицо зарегистрировано. Аналогично уплачивается налог на имущество, числящееся за подразделениями. По каждому филиалу отдельно рассчитывается налоговая база, которая умножается на ставку налога, установленную в том или ином субъекте федерации. Сумма имущественного налога уходит в региональный бюджет.

Транспортный налог

Порядок уплаты транспортного налога зависит от места государственной регистрации транспортных средств. Если автомобиль закреплен за головным офисом, платежи за него будут происходить в центральную ИФНС. При этом фактически машина может находиться в удаленном подразделении. Транспорт, переданный в филиал по бумагам, ставится на местный учет и облагается там же.

Это правило касается только постоянной регистрации транспортного средства. Если оформлен временный учет, во избежание двойного налогообложения налог по месту временного нахождения автомобиля не взимается.

Земельный налог

Уплата земельного налога обособленными подразделениями нормами Налогового Кодекса не регламентируется. В общих случаях организация, владеющая объектом земельного налогообложения по месту нахождения филиала, подает декларацию и производит оплату за участок в местный бюджет.

Если у подразделения есть собственный счет, перечисление суммы земельного налога, рассчитанной за налоговый период, происходит с него.

Расчеты с внебюджетными фондами

Расчетами по страховым взносам своими силами обособленные подразделения занимаются только в том случае, если обладают тремя признаками самостоятельности (№212-ФЗ от 24.07.2009 г., ст. 15, ч.11):

- собственным балансом;

- отдельным расчетным счетом;

- полномочиями выплачивать заработную плату персоналу.

Территориальные отделения компании взаимодействуют со страховыми фондами, встав на учет в местных органах ПФР, ФСС и ФОМС. Если филиал не отвечает перечисленным требованиям хотя бы по одному из параметров, внебюджетные фонды общаются напрямую с «головой».

Для правильного налогообложения обособленных подразделений в 2015 году организация обязана своевременно сообщать об их создании и ликвидации:

- Постановка филиалов и представительств на учет происходит через регистрацию изменений в ЕГРЮЛ – в ИФНС по месту нахождения юрлица.

- Прекращение деятельности представительства, филиала фиксируется на основании сообщения по форме С-09-3-2, направленного фирмой в трехдневный срок с даты решения о закрытии.

- По подразделениям, не являющимся филиалами, срок извещения налоговой составляет 1 месяц – при открытии, 3 дня – при изменении сведений. Форма уведомления – С-09-3-1 подается в «головную» инспекцию.

- Снять территориальное отделение с учета необходимо в течение 3 дней с момента прекращения работы.

В соответствии со статьей 116 НК РФ за несвоевременное предоставление информации о создании или ликвидации подразделений фирмы наказывают «рублем»: штрафом в размере от 5 до 10 тыс. руб.

До 29 апреля 2020 не было какой-либо ясности по поводу формы отчета о движении средств по зарубежным счетам в ИОФР, поэтому владельцы счета правомерно продолжали использование старой формы ОДДС в формате Excel.

Отчет о движении денежных средств по зарубежному счету — новая форма от 29.04.2020

Также 29.04.2020 была принята новая форма отчета о движении средств, включающая в себя сведений о движении денежных средств по счетам в ИОФР (утверждена в ред. Постановление Правительства РФ от 17.04.2020 № 528)

Что изменилось с 29.04.2020

- По всему тексту Правил к «банкам» добавлены «иные организации финансового рынка»;

- При отправлении Отчета о движении средств по почте — документ должен быть направлен в 2-х экз. (на практике при отправке почтой направлялся 1 экз, а подтверждением отправки служила опись с отметкой почты) — п.п. 5-6 Правил;

- Добавлена возможность подать отчет и иные документы «в электронной форме» — в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) согласно требованиям (форматам), установленным федеральным органом исполнительной власти по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Примечание автора: На нашей практике подача «в электронной форме» возможна 2-мя способами — заполнением отчета в личном кабинете ИЛИ загрузкой уже заполненного в EXCEL отчета с подписанием сформированной в электронном кабинете подписью;

- При представлении вместе с отчетом (или в будущем по запросу) «подтверждающих документов» (напоминаю, что представление подтверждающих документов вместе с отчетом НЕ является обязательным и осуществляется владельцем счета по желанию, ОДНАКО, подтверждающие документы необходимо предоставить, в случае получения соответствующего запроса со стороны налогового органа в будущем):

- подтверждающие документы и информация представляются в той форме, в которой представляется отчет (или в электронной, или на бумажном носителе);

- отменено требование о нотариальном заверении подтверждающих документов , при этом, налоговый орган вправе запросить такое заверение в будущем — абз 6 п.8 Правил: «К документам, составленным на иностранном языке, прилагается перевод на русский язык, надлежащим образом заверенный в соответствии с требованиями законодательства Российской Федерации. В случае необходимости по запросу налоговых органов представляется перевод на русский язык, нотариально заверенный в соответствии с требованиями законодательства Российской Федерации.»;

Обращаю также отдельное внимание на то, законодатель отказался от идеи указания в новой форме Отчета оценочной стоимости ценных бумаг по счетам, по которым отражается ТОЛЬКО портфель ЦБ (например, по брокерским счетам, депозитарным счетам (счетам-депо), а любые денежные движения осуществляются через расчетный счет.

Таким образом, в отчете о движении средств необходимо указывать ТОЛЬКО денежные средства. Если же отчет подается в отношении брокерского счета, по которому отражаются только ценные бумаги — в отчете правомерно указать нули.

ВАЖНО! Когда подавать НОВУЮ форму отчета о движении средств

«Юридические лица и индивидуальные предприниматели представляют отчет по новым правилам , начиная с отчета за второй квартал 2020 года, а физические лица — начиная с отчета за 2020 год (до 1 июня 2021 года, а в случае закрытия счета — в течение месяца со дня его закрытия) .»

- Отчет о движении средств по новой форме по счетам в ИОФР представляется первый раз за 2020 отчетный период в срок до 1 июня 2021

- Отчет о движении средств, представляемый вместе с Уведомлением при закрытии счетав зарубежном банке или ИОФР, представляется по новой форме, начиная с 29.04.2020, т.е. при закрытии счетов в банках или в ИОФР после указанной даты или за 1 мес до указанной даты

- Отчеты, представленные до 29 апреля 2020, считаются представленными в установленном порядке

Таким образом, представляется, что отчет о движении денежных средств по зарубежным банковским счетам за 2019 период, представляется в срок до 1 июня 2020 по НОВОЙ форме, НО с применением СТАРЫХ правил по подаче отчетов. Вопрос — дискуссионный.

В каких случаях владелец счета вправе НЕ подавать отчет о движении денежных средств по зарубежному счету

- нахождение за пределами территории РФ более 183 дней в отчетном году

Если счет открыт в стране ЕАЭС или в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией:

- общая сумма денежных средств, зачисленных на указанный счет ИЛИ списанных с указанного счета, за отчетный год, НЕ ПРЕВЫШАЕТ эквивалента 600.000 рублей (т.е. ни отдельно списания, ни отдельно поступления НЕ должны превышать 600 тыс руб.)

- остаток денежных средств на указанном счете по состоянию на конец отчетного года НЕ ПРЕВЫШАЕТ эквивалента 600.000 рублей, ЕСЛИ в течение отчетного года зачисление денежных средств на счет НЕ осуществлялось (т.е. на счет не должны зачисляться средства и при этом на конец года должна получиться сумма меньше 600 тыс. руб)

12 комментариев

Вы пишите: «Таким образом, в отчете о движении средств необходимо указывать ТОЛЬКО денежные средства. Если же отчет подается в отношении брокерского счета, по которому отражаются только ценные бумаги — в отчете правомерно указать нули».

У меня именно такой случай. Сошлитесь, пожалуйста, на текст в Постановлении об этом.

в форме отчета графы дословно называются:

— Остаток денежных средств на счете

на начало отчетного периода

— Зачислено денежных средств

за отчетный период — всего

— Списано денежных средств

за отчетный период — всего

— Остаток денежных средств на счете

на конец отчетного периода

Добрый день!

Подскажите: отчет физического лица за 2019 год подается по старой форме или по новой от 29.04.2020 г? Или по новой форме, но в соответствии со старыми правилами?

За 2019 год отчет подается по новой форме, но по старым правилам.

Нужно иметь в виду, что под «зачислением» имеется в виду зачисление от безналичных переводов, а не самостоятельное «внесение» денежных средств на счет в пределах указанной суммы.

Почему именно Вы так считаете?

Здравствуйте! Хочу уточнить, правильно я понимаю условия предоставления отчета.

Если сальдо по счету на конец периода более эквивалента в 600 тысяч, но движение по счету менее 600 тысяч, то отчет не предоставляется.

В постановлении написана обязанность предоставлять отчет, если пришло/ушло более 600 т. р независимо от остатка ЛИБО остаток менее 600 т.р. , но есть движение по счету .

«…при условии, что общая сумма денежных средств, зачисленных на указанный счет (вклад) (списанных с указанного счета (вклада) за отчетный год, не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, либо остаток денежных средств на указанном счете (вкладе) по состоянию на конец отчетного года не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, если в течение отчетного года зачисление денежных средств на указанный счет (вклад) не осуществлялось«.

Т.е. Вы правы — если остаток — больше 600 тыс, но оборот — меньше 600 тыс — возможно НЕ подавать отчет.

Здравствуйте!

Скажите, пожалуйста, надо ли предоставлять в налоговый орган документы, подтверждающие нахождение за пределами территории РФ более 183 дней в отчетном году? Например, копию страницы паспорта с отметкой о прибытии и выбытии из страны.

Спасибо.

В обазательном порядке — НЕ требуется, но Вы вправе, во избежание будущих вопросов со стороны ИФНС.

Здравствуйте ! Не перенесен ли срок подачи отчета по ДДС в связи с пандемией? И второй вопрос закон об обороте до 600 тыс для физ лиц будет относиться к отчету за 2020 год, или же он применяется уже сейчас, при отчете за 2019 ?

Спасибо !

1. Планируется перенос срока на 1 декабря, но пока соответствующий официальный нормативный акт не опубликован.

2. Применяется с отчета за 2019 и распространяется также на отчеты 2018 и 2017

Оставить комментарий Отменить ответ

- УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ

- Бухгалтерское обслуживание юридических лиц

- Налоговые консультации

- Аудит финансовой отчетности

- Подготовка финансовой отчетности по МСФО

- Подготовка финансовой отчетности КИК

- Трансформация финансовой отчетности РСБУ в МСФО

- УСЛУГИ ФИЗИЧЕСКИМ ЛИЦАМ

- Декларации 3-НДФЛ по зарубежным доходам

- Налоговые вычеты

- Социальные

- Подготовка и подача уведомлений о КИК

- Уведомление об открытии счета в иностранном банке или ИОФР

- Валютное регулирование и валютный контроль

- Споры с ФНС по нарушениям с зарубежными счетами и КИК

- Уведомление о наличии второго гражданства или ВНЖ

Календарь уведомлений, сообщений, отчетов и т.д. владельцам контролируемых иностранных компаний (КИК) и зарубежных банковских счетов

МЕТКИ:

(НОВОСТНОЙ ДАЙДЖЕСТ) Январь 2021: Обзор основных изменений законодательства в сфере международных финансов с 01.01.2021

(НОВОСТЬ) Новая форма Отчета о движении денежных средств и иных финансовых активов по зарубежным счетам в банках и иных организациях финансового рынка (ИОФР), применяемая с 2021 года (за отчетные периоды, начиная с 2020)

Подпишитесь и Вы первыми узнаете о новых статьях и изменениях в профильном законодательстве, публикуемых на нашем сайте

Приглашаем ознакомиться с прошедшими вебинарами, посвященными вопросам международного налогообложения, особенностям бухгалтерского учета по МСФО, аудиту, а также валютному регулированию и валютному контролю

Зарубежные финансы, налоги. Аудит

Мы в социальных сетях:

- + 7 (495) 783-19-91 многоканальный

- info@gidprava.ru 125009, г. Москва, ул. Тверская, д.6, стр.6

of the Russian Federation providing legal and tax consulting services and being the member of global GPCG group of companies | All Rights Reserved

Ограничение ответственности

Являясь пользователем настоящего сайта, Вы осознаете, что все материалы, опубликованные на настоящем сайте, носят информационный характер и не являются правовым заключением. Никакая информация, опубликованная на настоящем сайте, не является консультацией или рекомендацией к совершению конкретных действий на ее основе. Вы также осознаете, что любая ситуация, дело, кейс и т.д. любого клиента являются строго индивидуальными и требующими индивидуального подхода при их разрешении. При этом, решения похожих, на первый взгляд, вопросов разных клиентов могут быть совершенно разными. Именно по указанной причине Консалтинговая группа "ГидПрава" (включая входящие в нее департаменты и подразделения: Юридическая компания "ГидПрава", "ГидПрава - Международное налоговое планирование, "ГидПрава" - Бухгалтерское обслуживание, "ГидПрава" - Недвижимость, Бюро юридического перевода "ГидПрава", Учебный центр "ГидПрава", Школа бизнес-английского "ГидПрава") (далее - "КГ "ГидПрава") рекомендует обращаться за оказанием услуг к специалистам с заключением соответствующего договора, влекущего возникновение прав, обязанностей и ответственности.

КГ "ГидПрава" постоянно предпринимает все возможные меры для обеспечения актуальности, полноты, достоверности и соответствия действующему законодательству РФ всех публикуемых на ее сайте материалов, однако, КГ "ГидПрава" не несет ответственности за точность публикуемой на сайте информации, в том числе, но не ограничиваясь, по причине того, что опубликованная информация может являться субъективным мнением специалиста-правоприменителя и может быть основана на его субъективном толковании норм действующего законодательства РФ и/или иностранных государств. КГ "ГидПрава" также не несет ответственности за последствия, которые наступили или могут наступить в результате любого использования пользователем настоящего сайта информации, расположенной на настоящем сайте, в том числе для решения стоящих перед ним вопросов правового или финансового характеров.

Сайт КГ "ГидПрава" может содержать ссылки на сайты третьих лиц. При этом, КГ "ГидПрава" не несет ответственности за содержание и информацию, представленную на данных сайтах. Переход по указанным ссылкам является для пользователей настоящего сайта строго добровольным.

КГ "ГидПрава" несет ответственность в пределах, согласованных со своими клиентами при заключении договора об оказании услуг (или иного договора в рамках оказания КГ "ГидПрава" своих профессиональных услуг), а также за последствия, наступившие в результате совершения клиентом действий, но только в том случае, если совершение данных действий было предварительно согласовано с КГ "ГидПрава". Профессиональная ответственность КГ "ГидПрава" может быть в добровольном порядке застрахована, о чем КГ "ГидПрава" вправе проинформировать своих клиентов.

С уважением,

Консалтинговая группа «ГидПрава»

Конфиденциальность

Настоящий раздел и установленные в нем правила действуют в отношении любой информации, которая может быть получена Консалтинговой группой «ГидПрава» (в том числе входящими в нее департаментами и подразделениями: Юридической компанией "ГидПрава", "ГидПрава - Международное налоговое планирование, "ГидПрава" - Бухгалтерское обслуживание, "ГидПрава" - Недвижимость, Бюро юридического перевода "ГидПрава", Учебный центр "ГидПрава") (далее – "Компания") о лицах (далее – "Пользователь") в процессе использования ими сайта Компании (нахождения на сайте Компании) www.gidprava.ru. Указанная информация считается персональными данными Пользователей и может включать в себя:

- ФИО (например, при заполнении формы обратной связи);

- адрес электронной почты (также при заполнении формы обратной связи или при составлении письма в произвольной форме в адрес Компании);

- контактный телефон (при заполнении формы обратной связи);

- IP адрес (информация получается автоматически при посещении пользователями настоящего сайта);

- файлы cookie (автоматически, см. выше);

- адрес запрашиваемых Пользователем страниц на настоящем сайте;

- любая иная информация или сведения, полученные Компанией о Пользователе в автоматическом режиме либо предоставленные Пользователем добровольно.

Предоставляя свои персональные данные, Пользователь соглашается на их обработку Компанией в целях надлежащего оказания Компанией своих услуг. Компания, в свою очередь, настоящим заверяет, что придерживается политики строгой конфиденциальности в отношении полученных персональных данных Пользователей и использует и обрабатывает персональные данные в строгом соответствии с положениями Федерального Закона Российской Федерации «О персональных данных» от 27.07.2006 г. № 152-ФЗ и иных нормативно-правовых актов действующего законодательства РФ в области защиты и обработки персональных данных. Компания также заверяет, что применяет необходимые технологии при обработке Ваших персональных данных для целей их защиты от несанкционированного доступа со стороны третьих лиц.

Компания не разглашает и не предоставляет полученные ею персональные данные Пользователей третьим лицам, за исключением случаев:

- получения соответствующего предварительного согласия Пользователя;

- истребования информации по запросу правоохранительных органов с соблюдением соответствующих процедур.

Компания оставляет за собой право вносить изменения в правила настоящего раздела, о чем информирует Пользователей путем публикации измененного текста в настоящем разделе.

С уважением,

Консалтинговая группа «ГидПрава»

Авторские права

Настоящий раздел и установленные в нем правила распространяются на посетителей сайта www.gidprava.ru. Являясь посетителем данного сайта, Вы автоматически принимаете и соглашаетесь с правилами, установленными настоящим разделом, и обязуетесь их соблюдать.

Полное или частичное копирование, а также использование и распространение любым иным образом, в том числе, но не ограничиваясь: переработка, публичная трансляция и/или воспроизведение в эфир любых материалов настоящего сайта возможны исключительно в некоммерческих целях и с указанием прямой ссылки на сайт www.gidprava.ru.

Любые иные действия являются незаконными и будут расценены Компанией как нарушение ее авторских прав.

В случае нарушения настоящих правил, Компания оставляет за собой право защиты своих интересов всеми способами, предусмотренными законом, в том числе в рамках статей: 1229, 1259, 1263, 1301 Гражданского кодекса РФ, а также ч.1 ст. 7.12 КоАП РФ.

По любым вопросам использования материалов настоящего сайта Вы можете связаться с нами по адресу электронной почты info@gidprava.ru. Просьба направлять письма с пометкой COPYRIGHT. Если Вы считаете, что материалы данного сайта нарушают ВАШИ авторские права, то просим Вас уведомить нас об этом также по указанному выше адресу. Просим также приложить соответствующие доказательства факта нарушения.

С надеждой на понимание и…

С уважением,

Консалтинговая группа «ГидПрава»

Читайте также:

- Категория населения страны обязанная платить налоги государству

- Установите соответствие между характерными чертами и видами налогов по способу взимания

- Налоговые правоотношения понятие и структура курсовая работа

- Участник инвестиционного проекта налоговый кодекс

- Вычет на отдых в россии в 2021 году налоговый