Введение налога на покупателя и на продавца

Опубликовано: 16.05.2024

Основными инструментами государственного регулирования рынка являются:

- налоги;

- дотации;

- фиксированные цены.

Наиболее цивилизованным инструментом государственного регулирования рынка считаются налоги, поскольку они не ограничивают свободу действий экономических агентов и, следовательно, не нарушают функционирования рыночных процессов.

Влияние налогов на рынок можно рассмотреть, например, на введении акцизного налога. Условно возьмем два варианта:

- а) налог уплачивают продавцы;

- б) налог уплачивают покупатели.

Начнем с первого варианта. Предположим, что введенный налог на каждую единицу блага составил Т руб. Допустим, что до введения налога линия спроса занимала положение D1DD1, a линия предложения - S1S1. Равновесная цена составляла Р1( равновесный объем продаж - Q1 (рис. 5.1).

В результате введения налога произойдет сдвиг линии предложения вверх на величину Т, ибо для получения той же суммы выручки продавец будет согласен продать данное благо за цену, которая выше прежней на величину Т руб. Линия предложения займет положение S2S2. На рынке устанавливается новое равновесие, при котором объем продаж сократится с Q1 до Q2, цена для покупателей повысится с Р- до Р+. Общая сумма налога, поступающая в госбюджет, будет равна площади прямоугольника Р+АВР-. Налог, согласно условию этого варианта, уплачивают продавцы, но бремя налога распределяется между продавцами и покупателями. Взнос продавцов равен площади прямоугольника P1CBP-, а взнос покупателей - Р+ACP1.

Рис. 5.1. Воздействие на рыночное равновесие акцизного налога при уплате его продавцами

Второй вариант. Акцизный налог вносят в госбюджет покупатели. Покупатели будут согласны купить тот же объем блага, если его цена без налога будет на Т руб. ниже. В таком случае покупатели заплатят цену с включением налога, равную прежней цене. В результате линия спроса переместится вниз на Т (рис. 5.2). Новый объем продаж Q2, цены Р+ и Р- будут аналогичными варианту, когда налог вносят продавцы. Следовательно, не играет роли тот факт, кто выступает непосредственным плательщиком налога - продавцы или покупатели. Из рис. 5.2 мы видим, что и пропорции в распределении налогового бремени между продавцами и покупателями остаются теми же, что и при уплате налога продавцами.

Рис. 5.2. Воздействие на рыночное равновееие акцизного налога при уплате его покупателями

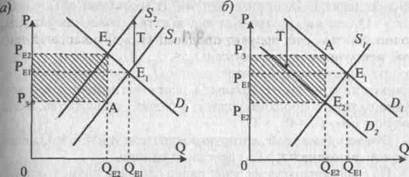

Распределение налогового бремени между продавцами и покупателями зависит от соотношения в наклонах линий спроса и предложения. Чем больше наклон линии спроса и чем меньше наклон линии предложения, тем большая часть налогового бремени приходится на покупателей и тем меньшая - на продавцов (рис. 5.3, а). Из рис. 5.3, а видно, что взнос покупателей равен площади прямоугольника Р+АСР1, а взнос продавцов - P1CBP-. На рис. 5.3, б иллюстрируется противоположное положение, когда большая часть налогового бремени ложится на продавцов и меньшая - на покупателей.

Рассмотрим влияние государственного регулирования рынка посредством дотаций.

Дотация - это отрицательный налог, или "налог наоборот". Дотация устанавливается или в процентах к цене блага, или в абсолютной сумме на единицу блага. Дотации, как правило, получают производители, но могут получать и потребители.

Рис. 5.3. Воздействие акцизного налога на равновесный объем рынка в зависимости от наклонов линий спроса и предложения

Предположим, что линия спроса и линия предложения вначале занимали положения соответственно D1D1 и S1S1. Равновесный объем продаж был равен Q1 а равновесная цена - P1 (рис. 5.4).

Рис. 5.4. Воздействие на рыночное равновесие потоварной дотации

Допустим, что введена дотация из госбюджета производителям данного блага размером V руб. на каждую единицу. В результате произойдет сдвиг линии предложения вниз на V руб., поскольку дотация продавцам будет равнозначна снижению их издержек. Ранее производители были согласны продать объем блага, если цена без дотации будет на V руб. ниже P1. В этом случае объем продаж возрастет до Q2, цена для покупателей понижается до Р-, цена, получаемая производителями, повышается до Р+.

Как и при налогообложении, полученная дотация не полностью поступает в распоряжение производителей. Им достанется только ее часть, другая часть поступит в бюджет покупателей.

Аналогичным будет результат и в случае, когда дотацию получают покупатели. Отличие состоит только в сдвиге на ту же величину V руб. линии спроса, а не линии предложения.

Менее пригодным средством государственного воздействия на рынок является установление государством фиксированных цен, ибо это затрагивает действие рыночных механизмов, модифицируя процесс достижения равновесного состояния.

Установление государством фиксированных цен. Здесь в распоряжении государства имеются два способа:

- а) установление верхнего ("потолка") предела цен;

- б) установление нижнего ("пола") предела цен.

Максимально верхняя граница цены (так называемая "социально низкая цена") - это цена ниже цены равновесия. Она устанавливается с целью защиты интересов малоимущих потребителей данного блага.

Установление верхнего предела цены приводит к дефициту данного блага, поскольку объем спроса превышает объем предложения. Более того, "потолок" цен превращает этот дефицит в хронический, в результате общество вынуждено прибегать к рационированию неценовыми способами (карточки, очереди и т. п.). Чтобы купить дефицитное благо, покупатели согласны заплатить дополнительную цену, создавая тем самым условия для возникновения "черного рынка".

Другим способом государственного регулирования цен выступает установление нижнего предела ("пола") цен, т. е. цен выше равновесного уровня.

Фиксированные цены, превышающие цены равновесия, устанавливаются чаще всего с целью государственной поддержки некоторых отраслей экономики (например сельского хозяйства, новых наукоемких отечественных производств) и нередко при этом дополняются ограничениями во внешней торговле. На рис. 5.5 мы видим, что и при верхнем, и при нижнем пределе цен объем продаж будет ниже равновесного объема QE. В первом случае будет продано Q'q единиц блага, во втором - Q"s.

Рис. 5.5. Фиксированная цена

Г.C. Beчкaнoв, Г.P. Beчкaнoвa

Все расположенные на сервере материалы являются собственностью их авторов. Любое воспроизведение, копирование с целью коммерческого использования этих материалов должно согласовываться с авторами материалов.

Функция спроса населения на данный товар имеет вид:

Предположим, на данный товар введён налог, уплачиваемый продавцом, в размере 1 ден. ед.

Определить:

а) цену для покупателя и цену для продавца с учётом налога;

б) общую сумму вносимого в бюджет налога;

в) излишек покупателя и излишек продавца до и после введения налога;

г) чистые потери общества.

Решение:

а) Найдём равновесную цену и объём до введения налога.

После введения налога кривая предложения сдвинется вверх на величину налога. Найдём равновесную цену и объём после введения налога:

– это и есть цена покупателя.

Для того, чтобы определить цену продавца, в первоначальную функцию предложения подставим равновесный объём после введения налога.

– цена продавца.

Точка А будет иметь координаты (3,4).

б) Определим общую сумму вносимого в бюджет налога. Она численно будет равна площади прямоугольника (5, E2, А, 4):

в) Для нахождения излишка покупателя и излишка продавца до и после введения налога воспользуемся графиком:

Найдём точку пересечения графика функции спроса с осью оу:

При

Излишек покупателя до введения налога численно равен площади треугольника (4,33; E1; 8):

Излишек покупателя после введения налога численно равен площади треугольника (8; 5; E2):

Найдём точки пересечения графиков функций предложения с осью оу:

При

При

Излишек продавца до введения налога численно равен площади треугольника (4,33; E1; 2,5):

Излишек продавца после введения налога численно равен площади треугольника (5; E2; 3,5):

г) Чистые потери общества численно равны площади треугольника (А, Е1, Е2):

2014-01-31

7143

![]()

![]()

Государство может устанавливать потоварные налоги следующими способами:

1. Устанавливается ставка налога от цены товара в процентах.

Например, ставка налога на товар составляет 15% от цены товара. Цена товара за единицу равна 100 тыс. руб. Сумма уплачиваемого налога за единицу товара будет равна 100 х 0,15 = = 15 тыс. руб.

Поскольку потоварные налоги представляют собой своеобразную надбавку к цене, то цена на рассматриваемый товар после введения налога составит 100 + 15 = 115 тыс. руб. за единицу товара. Такую сумму денег уплатит за товар покупатель, из них 100 тыс. руб. получит продавец за свой товар, а 15 тыс. руб. поступит в бюджет государства.

Государственный бюджет— это денежные средства, которые поступают государству от уплаты налогов населением и организациями. Эти средства расходуются на обеспечение жизнедеятельности государства и его граждан.

2. Ставка потоварного налога устанавливается в абсолютной величине (сумме денег) с каждой единицы товара.

Например, цена товара равна 3 тыс. руб. Ставка потоварного налога составляет 1 тыс. руб. за единицу товара. В этом случае цена товара за единицу после введения налога составит 3 + 1=4 тыс. руб. за единицу. Из них 3 тыс. руб. получит продавец товара, а 1 тыс. руб. поступит в бюджет государства.

Из этих примеров видно, что плательщиком потоварного налога является конечный потребитель товара (тот, кто купил товар последним). Это могут быть и покупатели в магазинах, и предприятия, приобретающие сырье и материалы для своего производства.

В большинстве случаев механизм уплаты потоварного налога следующий: покупатель уплачивает продавцу за товар сумму денег с учетом потоварного налога, а продавец перечисляет в бюджет государства часть этой суммы, равную сумме налога.

Другое распространенное название потоварных налогов — косвенные налоги.

В Российской Федерации к косвенным налогам относятся прежде всего:

— налог на добавленную стоимость (НДС);

— акцизы на некоторые виды товаров (например, алкогольную продукцию, табак, шоколад, бензин, некоторые предметы роскоши);

— таможенные пошлины, — ими облагаются товары, перевозимые через границу государства (экспортируемые и импортируемые товары).

Рис.10. Введение правительством потоварного налога.

а — налог уплачивается продавцом;

б— налог уплачивается покупателем.

|

Проанализировать последствия, которые вызовет введение государством потоварного налога можно с помощью следующего примера (рис. 10).

Представим, что до введения государством налога линия спроса на какой-либо товар занимала положение D1. Линия предложения— S1. Е1 — точка равновесия. Равновесная цена была равна РЕ1. Равновесный объем — QЕ1

Представим, что правительство ввело потоварный налог на рассматриваемый товар в сумме Т условных денежных единиц за единицу товара. В нашем примере мы рассматриваем ситуацию, когда налог перечисляется в бюджет государства продавцом.

Введение налога приведет к тому, что продавцы включат сумму налога в цену своей продукции, т.е. будут предлагать на рынке то же количество товара, но уже по более высокой цене.

Например, если раньше производители были готовы продать Q единиц товара по цене Р денежных единиц за единицу товара, то теперь они продадут то же количество товара только по цене, равной (Р + Т) денежных единиц за единицу товара. Это приведет к тому, что линия предложения сместится параллельно вверх на величину Т, и после введения налога линия предложения займет положение S2.

Новую ситуацию на рынке будет характеризовать точка Равновесия Е2 (точка пересечения линий S2 и D1). Равновесная цена составит РЕ2 денежных единиц. Равновесный объем продаж — QЕ2 единиц товара. Как видно из рисунка 10 новая равновесная цена будет выше предыдущей (РЕ2 > РE1), а равновесный объем продаж сократится (QЕ2

Общая сумма денег, которую покупатели уплатят за QЕ2 единиц товара равна (QЕ2хРЕ2) денежных единиц.

На графике эта сумма денег равна площади прямоугольника 0РЕ2Е2QЕ2.

Сумма денег, которую получит продавец товара равна (QЕ2хР3) денежных единиц. На графике это площадь прямоугольника ОР3АQЕ2.

Сумма денег, которая поступит в бюджет государства равна ((РЕ2 - Р3) х QЕ2) денежных единиц или (ТхОЕ2) денежных единиц. На графике общая сумма налога равна площади прямоугольника Р3РE2Е2А.

На рисунке 10 .а была изображена ситуация, когда потоварный налог вносится в бюджет государства продавцом товара.

В некоторых случаях потоварный налог может уплачиваться государству непосредственно покупателем. Эту ситуацию отражает рис. 10 б.

Первоначальную ситуацию на рынке отражает линия спроса D1, и линия предложения S1

Точка равновесия — точка Е1

QЕ1 — равновесный объем продаж.

РЕ1 — равновесная цена.

Теперь представим, что государство ввело потоварный налог в размере Т денежных единиц за единицу товара. В нашем случае налог уплачивается в госбюджет покупателем.

Если до введения потоварного налога покупатели были готовы купить Q единиц товара по цене Р денежных единиц за единицу товара, то после введения налога они согласятся купить то же количество товара, но уже по цене (Р-Т) денежных единиц за единицу товара, т.е. по цене, которая будет ниже предыдущей на величину, равную ставке налога. Поэтому в данном случае происходит сдвиг линии спроса параллельно вниз на величину Т

Новая линия спроса – D2

E 2 –новая точка равновесия.

Установятся новые равновесные цена и объём.

Цена которую получает продавец - РЕ2

На графике выручка продавца = площади прямоугольника 0 РЕ2 E2 QЕ2

Цена которую уплатит покупатель – Р3 = РЕ2 +Т

Общая сумма денег, уплаченная покупателем = Р3 х QЕ2

Или площади прямоугольника 0 Р3 АQЕ2

Общая сумма денег, которая поступит в бюджет гос-ва = Т х QЕ2

На графике эта сумма = площади прямоугольника РЕ2 Р3 А Е2

Если сравнить обе ситуации то видно, что в обоих случаях новый равновесный объем продаж, цены с учётом потоварного налога одинаковы. Следовательно одинаковы результаты вмешательства гос-ва в экономику в обоих случаях.

Введение государством потоварного налога приводит к сокращению равновесного объема продаж; к повышению цены, которую уплачивает покупатель, и снижению цены, которую получает продавец.

Продажа подержанных вещей одним человеком другому подлежит налогообложению на общих основаниях по ставке 13%, сообщили журналистам источники в Министерстве финансов РФ. При этом обязанность по начислению и уплате налога возлагается на продавца товара. Как ожидается, НДФЛ на продажи б/у вещей может принести бюджету страны около 80 млрд рублей в год. Опрошенные эксперты полагают, что сейчас не время для введения подобного налога, даже несмотря на то, что практика налогообложения онлайн-площадок в цивилизованных странах есть. Кроме того, экономисты предлагают перенести бремя 13% налога от приобретения б/у вещей на их покупателя.

Как передавали « Ведомости » со ссылкой на чиновников ведомства, «законодательство о налогах и сборах не возлагает на электронные платформы и социальные сети, с использованием которых пользователи продают имущество, функции налоговых агентов, поэтому такие платформы и социальные сети уплачивать налог из средств пользователей не могут».

Однако, как объяснила NEWS.ru руководитель направления корпоративного налогообложения «Авито» Юлиана Стукачёва, документ, на который ссылаются «Ведомости», не содержит новых инициатив, а выглядит скорее как некое разъяснение уже действующего налогового законодательства.

Действующее российское налоговое законодательство уже накладывает на физических лиц обязательства по уплате НДФЛ в определённых случаях. Согласно ему, при получении дохода от продажи б/у вещей в пределах 250 тысяч рублей не возникает обязанность по уплате налога. По статистике «Авито», 98% сделок по продаже товаров и вещей, совершаемых за год в с2с-сегменте одним физическим лицом, не достигают порога в 250 тысяч рублей. Стоимость коляски, детской курточки или кроссовок значительно меньше, чем оговорённый законодательством порог.

Юлиана Стукачёва

руководитель направления корпоративного налогообложения «Авито»Более того, такие требования уже содержатся в Налоговом кодексе: «физлица при получении доходов от продажи имущества, принадлежащего им на праве собственности менее предельного установленного срока, производят исчисление и уплату налога на доходы физических лиц с таких доходов самостоятельно».

Вместе с тем инициативу нового налога поддержал действующий сенатор и экс-заместитель руководителя Управления Федеральной налоговой службы по Алтайскому краю Владимир Полетаев.

Сергей Булкин/NEWS.ru

На самом деле эта идея не новая. Вопрос о наведении порядка в торговле через Интернет поднимался давно и обсуждался не раз. Поэтому рано или поздно мы должны будем прийти к тому, чтобы брать налоги с электронных торгов и площадок торговли через Интернет. Какой должен быть налог и как это администрировать — предстоит обсуждать. Я, честно говоря, поддерживаю эту идею. Ведь на самом деле мы тем самым возвращаемся к нормальному рынку. Хотя, безусловно, абсурда здесь не должно быть. Должно быть какое-то ценовое отсечение по стоимости товара либо определённая группа товаров должна быть убрана за пределы налогооблагаемости.

Владимир Полетаев

действующий сенатор и экс-заместитель руководителя Управления Федеральной налоговой службы по Алтайскому краюЛюбопытно, что слухи, запущенные «Ведомостями», поспешили опровергнуть в пресс-службе Минфина. В ведомстве заверили, что это была «публикация некорректной информации о налогообложении доходов с продаж подержанных вещей с использованием электронных платформ и социальных сетей».

Минфин России не собирается вводить никаких новых налогов на доходы физических лиц, получаемые с продаж подержанных вещей с использованием электронных площадок (таких как «Авито» и «Юла») и социальных сетей, — сообщили NEWS.ru в финансовом министерстве.

Как разъяснили в ведомстве, при продаже подержанных вещей с использованием электронных площадок и социальных сетей граждане, как правило, не уплачивают налоги, так как «Налоговым кодексом предусмотрено освобождение от НДФЛ доходов при продаже имущества со сроком владения более трёх лет (для недвижимости в некоторых случаях со сроком владения более пяти лет)». Помимо этого, «доходы от продажи подержанных вещей в большинстве случаев меньше ранее произведённых расходов на их покупку».

Таким образом, никаких новаций и изменений в части уплаты и взимания НДФЛ Минфин не предлагает. Речи о каком-то дополнительном налогообложении не идёт, и такой вопрос не обсуждается, — успокоили в пресс-службе Минфина.

Справедливо ли это в принципе

Nicolas Armer/dpa/Global look Press

Эксперт Института налогового менеджмента НИУ ВШЭ, директор Ассоциации налоговых консультантов Владимир Саськов призывает для большей ясности обратиться непосредственно к первоисточнику — Налоговому кодексу. Согласно положениям НК РФ, налоговой базой по НДФЛ являются доходы граждан, в том числе и от продажи как недвижимого, так и иного имущества. Следовательно, факт реализации гражданином какого-либо имущества с налоговой точки зрения формирует налоговую базу.

Но давайте заодно вспомним и о наличии такой нормы НК РФ, как налоговый вычет. Согласно статье 220 НК РФ, при нахождении в собственности имущества менее трёх лет предоставляется имущественный вычет в размере 250 тысяч рублей. То есть при продаже старенького телевизора за 40 тысяч, воспользовавшись имущественным вычетом, ничего платить не нужно. А уж если пользовался этим телевизором более трёх лет, то и подавно! Это первое. Второе: «Авито», равно как и другие подобные платформы, фактически информирует о намерении купить или продать и никоим образом не фиксирует фактическую реализацию и реальность, соответственно, возникновения налоговой базы.

Владимир Саськов

эксперт Института налогового менеджмента НИУ ВШЭ и директор Ассоциации налоговых консультантовВ этой связи, полагает Саськов, использование информационных ресурсов, таких как «Авито», в качестве формирования доказательной базы уклонения от уплаты налогов невозможно. Поэтому исходя из приведённого нюанса применения имущественного вычета представляется, что размер дополнительных налоговых изъятий по продажам гражданами своего личного имущества будет стремиться к нулю, в то время как затраты на администрирование таких доходов будут существенными, указывает эксперт НИУ ВШЭ.

Получается, что такая система налогообложения подразумевает двойной налог с продаваемой вещи. Первый налог в размере 20% платит покупатель, назовём его «агент 1», второй налог в размере 13% платит снова «агент 1», уже выступающий продавцом бывшей в употреблении вещи. На мой взгляд, возможен следующий выход из предложенного — перенести бремя 13% налога от приобретения б/у вещей на покупателя.

Мария Бурилина

cтарший преподаватель ГАУГН и научный сотрудник ЦЭМИ РАНБурилина напоминает, что практика уплаты налога после приобретения товаров и услуг распространена в США, где каждый товар продаётся без указания стоимости налога. В каждом штате НДС разный и устанавливается в частном порядке. Таким образом, платформа «Авито» сможет брать этот налог с покупателя в момент онлайн-сделки. Как это отследить при офлайн-покупках — скорее всего, будет немного сложнее, говорит эксперт из ГАУГН.

Надо понимать, что в Налоговом кодексе сейчас нет специальных положений о налогообложении купли-продажи б/у товаров, указывает руководитель Российского центра компетенций и анализа стандартов ОЭСР РАНХиГС Антонина Левашенко. Тем более в России в настоящее время не приняты специальные стандарты отчётности в налоговых целях для так называемых p2p-платформ, которые служат площадкой для равнозначных участников (как «Авито» и «Юла»). В результате выходит, что данная сфера находится вне поля зрения налоговых органов, резонно замечает Левашенко.

Поскольку специальных положений в законодательстве нет, целесообразно обратиться к общим нормам о доходах от продажи движимого имущества. Общие положения НК РФ предусматривают, что доходы от продажи движимого имущества облагаются НДФЛ по ставке 13%. Однако если вы продали движимое имущество, которое находилось в собственности три года или более, то доходы от продажи налогом не облагаются.

Антонина Левашенко

руководитель Российского центра компетенций и анализа стандартов ОЭСР РАНХиГСЭкономист из РАНХиГС уточняет также, что подобная практика есть и в странах Организации экономического сотрудничества и развития (ОЭСР). Сегодня ОЭСР пытается в первую очередь решить вопросы налогообложения доходов продавцов в рамках Sharing и Gig-платформ, которые предлагают услуги размещения, транспорта и персональные услуги. Это куда более системная проблема, чем вопрос налогообложения б/у товаров на «Авито», которые чаще всего приобретаются для личного пользования, отмечает руководитель Российского центра компетенций и анализа стандартов ОЭСР РАНХиГС. Вместе с тем доходы перекупщиков, чья деятельность приобретает предпринимательский характер, должны облагаться соответствующим образом, добавляет она.

Хотя рано или поздно налоговые службы будут иметь данные о пользователях самых разных платформ. Так, Еврокомиссия предлагает применять отчётность в отношении деятельности на платформах, которая включает в себя не только аренду недвижимого имущества, предоставление персональных услуг, но и продажу товаров, — сказала она.

Но всё-таки хуже всего в этой истории вот что, говорит доцент кафедры финансового менеджмента РЭУ им. Г. В. Плеханова Алиев Аяз Аладдин оглы: скорее всего, граждане после такого налога будут уходить в тень и пытаться обойти систему контроля, чтобы его не платить.

Маскировка покупки имеет место. Деваться некуда. Доходы населения и так сильно просели. Лично я считаю, что механизм контроля факта продажи товаров представляется очень сложным, не до конца продуманным и ограничивается ответственностью граждан. Налоговые органы не будут из-за условного утюга проводить проверки. Инициативы со стороны населения по уплате налога с продажи ждать не стоит. Около 80 млрд рублей в год в пользу бюджета — это примерные цифры с учётом ответственности граждан и платформ. Но это только ожидания — реальность будет иной!

Аяз Аладдин оглы Алиев

доцент кафедры финансового менеджмента РЭУ им. Г. В. ПлехановаТаким образом, в условиях, когда граждане пытаются продать залежавшиеся вещи и выручить финансы для покрытия потребностей в непростой ситуации, «государство пытается и тут забрать 13% — вызывает вопросы, реально ли государство помогает в условиях низких доходов и низкой экономической активности», резюмирует Аяз Алиев.

Самое интересное - в нашем канале Яндекс.Дзен

При реализации товаров налогоплательщик обязан предъявить к оплате покупателю соответствующую сумму налога.

Определение суммы налога

Налоговое законодательство РФ устанавливает, что в процессе реализации определенных товаров, оказания услуг, либо выполнения работ, которые предусмотрены соответствующим договором, продавец предъявляет покупателю не только отдельную стоимость товара, но и конкретную сумму налога. Эта сумма налога, предъявляемая продавцом покупателю, рассчитывается им самостоятельно, с учетом существующих требований и определенных, дополнительных обстоятельств.

Если налогоплательщик ранее получил на руки определенную денежную сумму предоплаты от второй стороны данных договорных отношений, сумма налога все равно должна быть начислена, с учетом размера ранее осуществленной предоплаты.

Точная налоговая сумма, которую продавец предъявляет покупателю должна быть определена и начислена отдельно и индивидуально по каждому из видов товаров, работ, либо услуг, так как они не могут являться предметом одного договора.

Сюда также можно отнести и определение налоговой суммы в отношении определенных имущественных прав, которые также являются законным объектом налогообложения.

Во всех вышеперечисленных случаях, сумма налога будет представлять собой определенное процентное соотношение, полученное от общей стоимости товаров, работ, либо услуг, которая была указана в договоре между сторонами.

Точный размер налоговой суммы и все необходимые сведения, имеющие отношения к данной сделке, указываются одной из сторон – продавцом, в важном налоговом документе – счете-фактуре.

При реализации каких-либо товаров, выполнении работ, либо оказании услуг, а также в случае передачи имущественных прав на те или иные объекты, счет фактура должна быть полностью сформирована и выставлена другой стороне правоотношений в срок, не превышающий 5 дней.

Отсчет данного временного периода необходимо начинать с того момента, как реализация товаров, работ, либо услуг, а также передача имущественных прав были осуществлены.

Расчет и определение суммы налога может быть осуществлен как самостоятельно налогоплательщиком, например, главным бухгалтером организации, либо иного юридического лица, так и его официальным налоговым агентом, который был наделен соответствующими правами и полномочиями.

Во всех документах бухгалтерской и финансовой отчетности, в том числе и в различных чековых реестрах, и в созданных счетах-фактурах, соответствующая сумма налога, предъявляемого продавцом, либо поставщиком покупателю, должна быть выделена отдельной строкой.

В том случае, когда поставка и продажа товаров, либо оказание услуг или выполнение работ осуществляется налогоплательщиком, который, в соответствии с принятым решением налогового органа, был освобожден от исполнения обязанностей налогоплательщика, соответствующая сумма налога в счете-фактуре не должна быть указана.

Но важным фактом является тот момент, что отметка об освобождении налогоплательщика от соответствующих обязательств все равно должна быть указана на основных налоговых документах.

Виды реализации товаров (работ, услуг)

С гражданской точки зрения, процедура реализации товаров, работ, либо услуг, представляет собой их соответствующее выполнение и оборот. При этом сумма налога, предъявляемая продавцом покупателю, напрямую будет зависеть от конкретного вида реализации товаров, работ, либо услуг, а также от иных дополнительных обстоятельств.

Чаще всего, под непосредственной реализацией товаров, работ, либо услуг, понимается их передача другому лицу на возмездной основе, либо передача имущественных прав на них.

Осуществить реализацию может юридическое лицо – организация, фирма, учреждение и т.д., а также физическое лицо, осуществляющее свою непосредственную деятельность в качестве индивидуального предпринимателя.

К существующим видам реализации товаров, работ или услуг также можно отнести и обмен ими между определенными лицами – участниками правовых налоговых отношений.

При этом непосредственным объектом налогообложения данные операции станут только в том случае, если они будут осуществляться на возмездной основе, то есть при передаче одного лицу другому определенной денежной суммы.

Данная сумма и будет составлять общую налоговую базу, на основании которой будут насчитываться иные налоги и предусмотренные сборы.

Помимо этого, положения действующего НК РФ устанавливают определенные виды операций, которые, ни при каких обстоятельствах, не могут быть признаны реализацией товаров, работ, либо определенных услуг.

К таким операциям можно отнести различные действия, непосредственно связанные с обращением российской либо иностранной валюты, с передачей основных средств, а также нематериальных активов некоммерческим организациям, в случае их реорганизации.

Факт реализации определенного товара, услуг, либо работы, вне зависимости от конкретного вида реализации, всегда должен быть зафиксирован в соответствующих документах. Как правило, для этого используются договоры, заключаемые между сторонами данных правовых отношений.

Положения этого договора, его основные условия, например, сумма и стоимость услуг, в дальнейшем, будет являться главным основанием для начисления налогов и сборов в отношении каждого налогоплательщика.

Читайте также: