Втб отчетность в налоговую

Опубликовано: 01.05.2024

ВТБ опубликовал финансовую отчетность по МСФО за I квартал 2021 г.

- Чистый процентный доход: 145,6 млрд руб. (+21,6% г/г)

- Чистый комиссионный доход: 38,6 млрд руб. (+19,1% г/г)

- Чистая прибыль: 85,1 млрд руб. (+113,8% г/г)

Дмитрий Пьянов, Член Правления, Финансовый директор банка ВТБ:

«Мы с удовольствием сообщаем об отличных итогах первого квартала, которые отражают как сильные операционные показатели, так и пост-пандемийное восстановление экономики. Чистая прибыль ВТБ в I квартале составила 85,1 млрд руб. (ROE 19,2%), увеличившись более чем в 2 раза г/г. Эти результаты полностью подтверждают наши прогнозы на текущий год и создают устойчивую основу для достижения сильного уровня возврата на капитал в дальнейшем».

Комментарий эксперта БКС Экспресс, Зельцера Михаила

«Отчетность за I квартал превзошла консенсус-прогнозы, оказавшись в русле восстановления операционно-финансовых показателей банка на фоне выхода экономики из острой фазы кризиса.

Ранее основные опасения вызывал продолжительный темп резервирования организацией на возможные потери по ссудам. Однако процесс перехода от консервативной стратегии к политике роста был неминуем. Сейчас видим снижение относительных показателей страхования в 2 раза против метрик начала 2020 г. Ранние оценки подтвердились.

Показатель эффективности относительно I квартала 2020 г. резко прибавил: рентабельность капитала (ROE) поднялась почти на 10 п.п.; хорошие результаты банк демонстрирует и в области управления расходами (CIR почти минус 6 п.п.).

Срез отчетности за первые два месяца уже привел к опережающей динамике акций — бумаги стали лидерами по приросту стоимости (+25% с конца марта). Поэтому не ожидаем резкого подъема котировок по факту текущей отчетности — скажется локальная техническая перегретость бумаг. В долгосрочной перспективе акции могут быть сильнее рынка, поскольку расшивка резервов закономерно сказывается на прибыли, выступающей базой дивидендных потоков для акционеров».

На 11:00 МСК акции ВТБ выглядят хуже рынка и теряют 0,8%. Индекс МосБиржи в минусе на 0,15%.

Подробнее

По состоянию на 31 марта 2021 г. совокупный кредитный портфель до вычета резервов Группы составил 13,1 трлн руб., сократившись на 0,1% с начала года. При этом кредиты физическим лицам увеличились с начала года на 4,4% до 4,0 трлн руб., кредиты юридическим лицам снизились на 2,0% до 9,1 трлн руб. Таким образом, доля розничного кредитования в совокупном кредитном портфеле Группы увеличилась до 31% по сравнению с 29% на конец 2020 г.

С начала 2021 г. средства клиентов Группы выросли на 6,7% и составили 13,7 трлн руб. Доля средств клиентов в совокупных обязательствах Группы увеличилась по итогам первых трех месяцев 2021 г. до 81,9% (78,1% — на 31 декабря 2020 г.).

В результате опережающего роста клиентских привлечений соотношение кредитов и средств клиентов (LDR) снизилось до 89,4% по состоянию на 31 марта 2021 г. (95,6% по состоянию на 31 декабря 2020 г.).

Группа значительно улучшила показатели прибыльности на фоне существенного роста ключевых банковских доходов и стабилизации ситуации с качеством кредитного портфеля.

Чистая прибыль группы ВТБ в I квартале 2021 г. увеличилась на 113,8% по сравнению с аналогичным периодом прошлого года и составила 85,1 млрд руб., что соответствует возврату на капитал в размере 19,2% против 9,5% за аналогичный период прошлого года.

Чистые процентные доходы составили 145,6 млрд руб., увеличившись по сравнению с аналогичным периодом прошлого года на 21,6%. Чистая процентная маржа составила 3,7% (рост на 10 б.п. г/г).

Чистые комиссионные доходы составили 38,6 млрд руб., продемонстрировав прирост в размере 19,1% к аналогичному периоду прошлого года. Сильную динамику чистых комиссионных доходов определяет набирающий обороты транзакционный бизнес Группы и стабильно увеличивающиеся комиссии за распространение страховых продуктов и комиссии брокерского бизнеса.

Стоимость риска Группы по итогам первых трех месяцев текущего года составила 0,7%, сократившись на 80 б.п. по сравнению с аналогичным периодом 2020 г. При этом расходы на создание резервов составили 22,6 млрд руб., что ниже уровня аналогичного периода прошлого года на 49,9%.

Расходы на персонал и административные издержки по итогам I квартала 2021 г. составили 64,9 млрд руб., увеличившись на 1,2% по сравнению с аналогичным периодом прошлого года.

Рост прибыльности способствовал значительному улучшению операционной эффективности: соотношение расходов и чистых операционных доходов до создания резервов снизилось на 580 б.п. по сравнению с соответствующим периодом прошлого года и составило 33,5%.

По итогам I квартала 2021 г. совокупный объем клиентских активов ВТБ Капитал Инвестиции увеличился на 11,6%, до 3,8 трлн руб. При этом активы физических лиц выросли с начала года на 16,1%, до 2,1 трлн руб.

За первые три месяца текущего года прирост клиентской базы ВТБ Капитал Инвестиции составил 19%, общее количество клиентов превысило 1,4 млн.

Доход ВТБ Капитал Инвестиции за три месяца 2021 г. увеличился в 2 раза по сравнению с аналогичным показателем 2020 г. и достиг 7,0 млрд руб.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Закрылись в хорошем плюсе, несмотря на слабость западных площадок и нефти

Администрация Байдена пока не будет вводить санкции против Северного потока 2

4 акции на рынке США, которые не собираются падать

Корпоративные события на рынке США. Как они влияют на акции

Частные инвесторы на российском рынке. Каково их влияние

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Бухгалтерская отчетность за 2011-2019 гг.

Имущество и обязательства, а также другие ключевые показатели деятельности организации представлены ниже по данным, которые она представила в налоговую службу и статистическое ведомство РФ. Дополнительно на графиках отображены наиболее важные финансовые показатели.

Бухгалтерский баланс

Краткий анализ баланса

Изменение капитала и резервов (итог третьего раздела баланса), а также сумма внеоборотных и всех активов организации представлены на следующем графике:

Динамика трех ключевых показателей, характеризующих структуру баланса организации, приведена на следующем графике.

| Финансовый показатель | 31.12.2019 | 31.12.2018 | 31.12.2017 | 31.12.2016 | 31.12.2015 | 31.12.2014 | 31.12.2013 | 31.12.2012 | 31.12.2011 |

|---|---|---|---|---|---|---|---|---|---|

| Чистые активы 1 | 82940 | 82940 | 82455 | 82189 | 82149 | 81860 | 81584 | 81428 | 76233 |

| Коэффициент автономии (норма: 0,5 и более) | 0.36 | 0.38 | 0.34 | 0.12 | 0.23 | 0.37 | 0.35 | 0.28 | 0.52 |

| Коэффициент текущей ликвидности (норма: 1,5-2 и выше) | 12.6 | 66 | 1.7 | 1.7 | 3 | 1.6 | 291.9 | 1.4 | 2.1 |

Чтобы получить всю картину ликвидности и платежеспособности ООО "ВТБ", рекомендуем сформировать полный анализ в программе "Ваш финансовый аналитик".

Отчет о финансовых результатах (прибылях и убытках)

Финансовые результаты представлены в стандартном виде, по форме, утвержденной Приказом Минфина РФ от 02.07.2010 N 66н. Иногда имеет место ситуация, когда цифры в отчетности, сданной в электронном виде в ФНС или Росстат в последующих годах, отличаются от представленных ранее. В таком случае мы отдаем приоритет более поздним данным.

Краткий анализ финансовых результатов

Судить об изменении финансовых результатов организации за последние годы можно по следующим показателям, приведенным на графике и в таблице ниже.

Провести подробный анализ финансовых результатов, рентабельности и деловой активности ООО "ВТБ" в программе "Ваш финансовый аналитик".

Отчет о движении денежных средств

Отчет о целевом использовании средств

Отчет об изменениях капитала за год

| Наименование показателя | Код | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

|---|---|---|---|---|---|---|---|

| Величина капитала на | 3200 | ||||||

| За Увеличение капитала — всего: | 3310 | ||||||

| в том числе: чистая прибыль | 3311 | х | х | х | х | ||

| переоценка имущества | 3312 | х | х | х | |||

| доходы, относящиеся непосредственно на увеличение капитала | 3313 | х | х | х | |||

| дополнительный выпуск акций | 3314 | х | х | ||||

| увеличение номинальной стоимости акций | 3315 | х | х | ||||

| реорганизация юридического лица | 3316 | ||||||

| вписываемый показатель (по увеличению капитала) | 3319 | ||||||

| Уменьшение капитала — всего: | 3320 | ||||||

| в том числе: убыток | 3321 | х | х | х | х | ||

| переоценка имущества | 3322 | х | х | х | |||

| расходы, относящиеся непосредственно на уменьшение капитала | 3323 | х | х | х | |||

| уменьшение номинальной стоимости акций | 3324 | х | |||||

| уменьшение количества акций | 3325 | х | |||||

| реорганизация юридического лица | 3326 | ||||||

| дивиденды | 3327 | х | х | х | х | ||

| вписываемый показатель (по движению капитала за год) | 3329 | ||||||

| Изменение добавочного капитала | 3330 | х | х | х | |||

| Изменение резервного капитала | 3340 | х | х | х | х | ||

| Величина капитала на | 3300 |

Дополнительные проверки

Чтобы сформировать полную картину о состоянии ООО "ВТБ", получить данные о директоре, учредителях, провести глубокий финансовый анализ, рекомендуем воспользоваться следующими сервисами:

* Звездочкой отмечены показатели, которые скорректированы по сравнению с данными ФНС и Росстата. Корректировка необходима, чтобы устранить явные формальные несоответствия показателей отчетности (расхождение суммы строк с итоговым значением, опечатки) и проводится по специально разработанному нами алгоритму.

Справка: Бухгалтерская отчетности представлена по данным ФНС и Росстата, раскрываемым в соответствии с законодательством РФ. Точность приведенных данных зависит от точности представления данных в ФНС и Росстат и обработки этих данных статистическим ведомством. При использовании этой отчетности настоятельно рекомендуем сверять цифры с данными бумажной (электронной) копии отчетности, размещенной на официальном сайте организации или полученной у самой организации. Финансовый анализ представленных данных не являются частью информации ФНС и Росстата и выполнен с использованием специализированного сервиса финансового анализа.

- Бухгалтерские услуги сейчас

- Что такое «Цифра»

- Клиенты и команды

- Бухгалтерские услуги сейчас

- Что такое «Цифра»

- Клиенты и команды

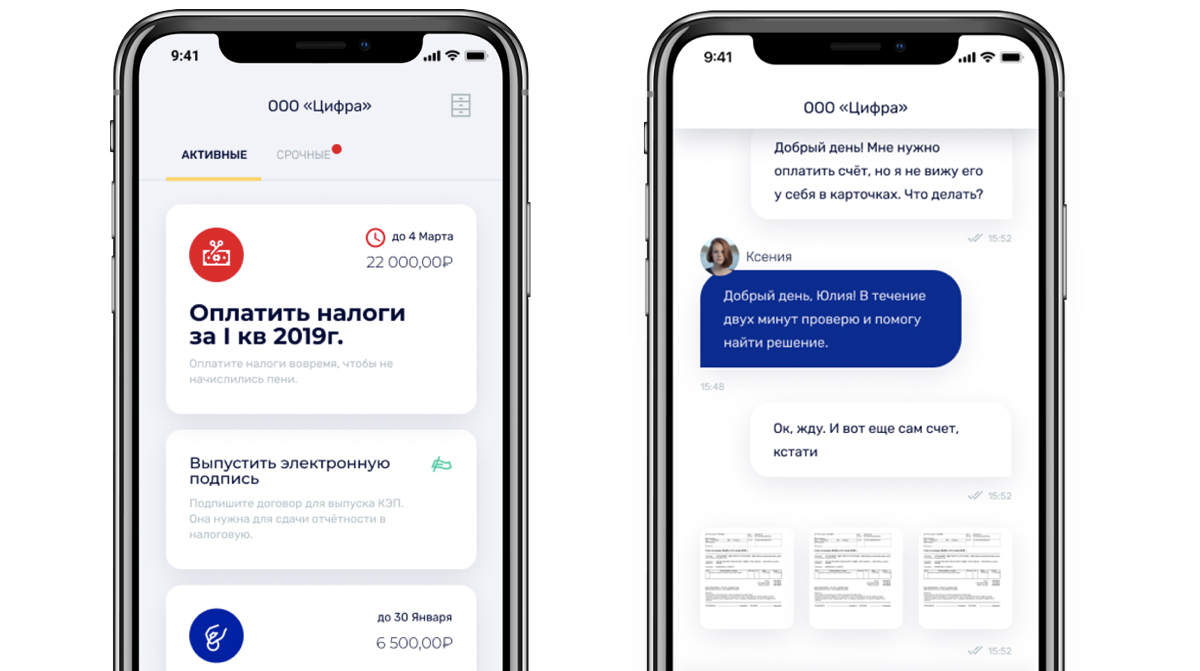

Банк ВТБ выпустил новое мобильное приложение «Цифра» — сервис цифровой бухгалтерии для индивидуальных предпринимателей. Оно позволяет управлять счетами в разных банках, вести учет и оплачивать налоги, сдавать отчетность в ФНС и фонды, а также получать советы и помощь в чате с персональным бухгалтером.

Мы выяснили, как устроена «Цифра», чем она лучше традиционных бухгалтерских услуг и кто отвечает за разработку и поддержку сервиса.

Разобраться в бухгалтерских услугах сложно даже опытному бизнесмену. Бумажная волокита и другие подводные камни только осложняют эту задачу, вынуждая бизнесменов прибегать к ненадежным методам ведения отчетности.

Более 80% владельцев бизнеса или ведут финансовый учет самостоятельно, или привлекают к работе третьи стороны — часто по знакомству. Сторонние работники не могут полностью погрузиться в финансовую жизнь предприятия, что сказывается на эффективности, и нередко оказываются неблагонадежными, ставя под угрозу коммерческую тайну компании.

Более того, бухгалтер на фрилансе остается лишь поставщиком услуг и не отвечает за проделанную работу перед законом, а любое нарушение с его стороны ложится на плечи бизнесмена. То же самое относится и к случаям, когда вопросы к бизнесу возникают со стороны налоговых органов.

Немалая доля специалистов по бухучету не ориентируются в современных средствах общения. Бухгалтер может просто не уметь пользоваться удобным для работодателя мессенджером и тормозить работу.

Повсеместная цифровизация затрагивает и сферу финансов, поэтому появление новых решений и форматов работы было только вопросом времени.

Именно таким решением является приложение «Цифра» — мобильная бухгалтерия для индивидуальных предпринимателей от ВТБ. Эта платформа позволяет полностью пересмотреть подходы предпринимателя к ведению своего бизнеса.

Отдельным пунктом в меню «Цифры» проходит поддержка: пользователь никогда не остается в одиночестве. В случае, если он испытывает трудности, на помощь придет закрепленный за ним профессионал по бухучету. Консультанты говорят с клиентом на понятном ему языке и ведут коммуникацию в удобном чате.

Здесь же происходит и информирование клиента о новостях и изменениях законодательной базы. Происходит это не через пресловутую рассылку сообщений, а посредством актуальных и понятных современным предпринимателям форматов: карточки, сториз и подкасты.

В ВТБ делают ставку на бизнесменов, которые начинают свой путь: это молодые предприниматели, которые занимаются бизнесом менее года на упрощённой системе налогообложения (УСН). Уже сейчас сервис доступен с «УСН 6%», ЕНВД, патент, а вскоре будет доступен с «УСН 15%» и ОСНО. Предприниматели ценят свое время и понимают важность автоматизации и оптимизации финансовой волокиты.

Индивидуальным предпринимателям система позволяет оптимизировать свою работу и, благодаря своевременному информированию, оставаться в курсе всех трендов.

Для работы с такой аудиторией нужна соответствующая команда. Поэтому проект «Цифры» ведет команда опытных профессионалов, за плечами которых не один успешно созданный сервис для предпринимателей в сфере банкинга, IT, маркетинга, финтеха и бухгалтерских услуг. А вот сам проект — скорее стартап, чем стандартный вертикально интегрированный банковский сервис, построенный по всем правилам и принципам стартап-индустрии.

Это позволяет иначе видеть задачи, стоящие перед проектом, и формировать свое уникальное видение. Команда развивается и растет (в том числе количественно), сотрудничая с разработчиками из ВТБ и другими профессионалами финансовой отрасли.

9 ноября ВТБ опубликовал консолидированную финансовую отчетность за 3 квартала и 9 месяцев 2020 года. В 2020 году ВТБ разочаровал инвесторов, которые ориентируются на дивиденды. Ожидалось, что банк направит на дивиденды 50% от чистой прибыли, а по факту — лишь 10%.

ВТБ необходимо соблюдать нормативы Центрального банка по достаточности капитала, а выплата дивидендов уменьшает этот самый капитал. В результате дивидендная доходность акций составила 2% вместо 10%. Разберемся, в чем дело и чего ждать от компании в будущем.

Основные финансовые показатели

Ключевой бизнес компании связан с финансовой деятельностью, где доход формируется из двух основных источников:

- Процентный доход от выданных займов и авансов.

- Комиссионный доход от финансовых услуг.

За 9 месяцев ВТБ увеличил чистый процентный доход на 20% год к году, до 387,5 млрд рублей, что в основном связано с сокращением процентных расходов.

Объем средств клиентов вырос с начала 2020 года на 13% год к году, до 12,4 трлн рублей. При этом расходы на выплату процентов по вкладам снизились — из-за снижения ставки ЦБ.

Чистый комиссионный доход увеличился на 26% год к году, до 84,7 млрд рублей, благодаря росту транзакций от инвестиций в ценные бумаги среди населения. Количество клиентов «ВТБ Капитал инвестиции» за 9 месяцев 2020 года увеличилось в полтора раза и превысило миллион физических и юридических лиц. Совокупный объем клиентских активов вырос на 49% год к году, до 2,9 трлн рублей.

Чистые доходы компании от банковской деятельности достигли исторических максимумов без учета расходов на создание резервов. Ситуация была бы еще лучше, если бы не пандемия и связанные с ней ограничительные меры. Доходы многих граждан и компаний сократились, из-за чего вырос риск невозвратов и снизилась экономическая активность.

Процент неработающих кредитов, находящихся в дефолтном или преддефолтном состоянии, вырос до 5,7% против 4,7% в начале 2020 года. Стоимость риска выросла на 100 б. п. — до 1,9%, что привело к необходимости создавать дополнительные резервы для покрытия возможных убытков.

Общие расходы на создание резервов за 9 месяцев 2020 года выросли в 2,4 раза, до 185,9 млрд рублей. На 30 сентября резервы компании покрывают неработающие кредиты на 119,3%.

Чистые операционные доходы ВТБ за 9 месяцев 2020 года впервые за последние годы снизились — до 264,5 млрд рублей.

Расходы на содержание персонала и административные расходы выросли на 4% год к году, до 192,1 млрд рублей. Кроме того, компания переоценила справедливую стоимость инвестиционной недвижимости, которой владеет, и зафиксировала убыток в 52,6 млрд рублей. Привлекательность коммерческой недвижимости в 2020 году для потенциальных покупателей и арендаторов резко снизилась на фоне эпидемии коронавируса и введения ограничительных мер. Рыночные цены на недвижимость упали, и ВТБ переоценил ее стоимость.

В результате чистая прибыль ВТБ за январь — сентябрь 2020 года по сравнению с 9 месяцами 2019 года снизилась в 2,2 раза, до 59,1 млрд рублей.

Что с капиталом

Размер капитала, или сумма собственных средств, — один из важнейших финансовых показателей для банковских организаций. Оценка рентабельности капитала позволяет сделать вывод об эффективности работы финансовой компании, а по уровню достаточности капитала можно судить об устойчивости бизнеса.

На 30 сентября размер собственных средств ВТБ вырос на 4% с начала года — до рекордных 1,7 трлн рублей.

Однако на фоне падения чистой прибыли рентабельность капитала (ROE) резко снизилась. Если в 2019 году рентабельность капитала ВТБ составляла 11,4%, то за 9 месяцев 2020 года показатель рухнул до 4,6% — это очень низкий результат. Для сравнения, ROE Сбербанка за тот же период составила 15,9%, а Тинькофф-банка — 40,8%.

При этом Банк России предъявляет требования к банкам по уровню достаточности капитала. Этот показатель определяется как отношение капитала, собственных средств кредитной организации, к размеру ее активов с учетом текущего уровня риска.

Из-за COVID-19 риски для финансовых организаций в этом году выросли, поэтому минимальный уровень достаточности капитала также увеличился — с 10,9 до 11,5%. На 30 сентября 2020 года уровень достаточности капитала ВТБ составил 11,85% — запас есть, но он небольшой и его может не хватить, если риск снова вырастет. Например, на фоне новых ограничений из-за второй волны пандемии коронавируса. Именно поэтому менеджмент в этом году принял решение сократить уровень дивидендных выплат — с 50 до 10% от чистой прибыли.

Инвестиции — это не сложно

Что в итоге

Пандемия коронавируса оказала значительное негативное воздействие на финансовые результаты банка. Хотя ВТБ сумел обновить рекорды по размеру чистых процентных и комиссионных доходов, банку пришлось создавать большие резервы под возросшие риски. Это привело к падению операционных доходов и чистой прибыли.

Менеджмент компании вынужден внимательно следить за достаточностью капитала, чтобы соответствовать требованиям Банка России, поэтому значительно срезал дивиденды по итогам 2019 года.

Сейчас руководство ВТБ заявляет о желании в будущем году вернуться к практике выплат в размере 50% от чистой прибыли, однако понятно, что это вряд ли случится, если уровень неопределенности и рисков будет оставаться высоким.

Фото: facebook.com 7232

ВТБ: нейтрально, цель – 0,045 рублей за акцию.

За 3 квартал 2020 банк заработал 17,2 млрд рублей чистой прибыли (-66% год к году, но в 8 раз больше квартал к кварталу), что немного выше консенсус-оценки, подготовленной банком (15 млрд рублей). ROE остается на низком уровне (4%).

Чистый процентный доход увеличился на 23% год к году и 2.4% квартал к кварталу до 136 млрд рублей за счет стабильного уровня ЧПМ (3,8% против 3,9% во 2 квартале 2020 и 3,3% в 3 квартале 2019) и роста портфеля кредитов.

Чистый комиссионный доход продемонстрировал ускорение роста до 42% год к году (+28% квартал к кварталу), достигнув 32 млрд рублей, что на 12% выше консенсус-прогноза. Чистая прибыль за 9М20 снизилась на 54% год к году, составив 59,1 млрд рублей. Чистый процентный доход увеличился на 20% до 388 млрд рублей, а ЧПД увеличился на 26% до 85 млрд рублей.

Качество активов

Расходы ВТБ на создание резервов выросли в 2,2 раза год к году и на 5% квартал к кварталу до 72 млрд рублей, при этом стоимость риска составила 2,3%, что лучше консенсус-оценки (2,75%). Банк отмечает, что стоимость риска по займам физлицам в 3 квартале 2020 вернулась на нормальный уровень (2,1%), в то время как стоимость риска по займам юрлицам продолжает расти из-за второй волны пандемии, в настоящее время составляя 2,4% против 1,4% во 2 квартале 2020).

Доля неработающих кредитов возросла до 5,7% против 5,1% во 2 квартале 2020), а доля займов стадии 3 и изначально обесцененных кредитов (POCI) составила 8,8% против 8,2% во 2 квартале 2020). Руководство банка полагает, что стоимость риска в 4 квартале 2020 сохранится на нынешнем уровне. Вместе с тем на чистый финансовый результат банка отрицательно повлияли как очередное обесценение инвестиций (12,8 млрд рублей), так и убытки от небанковской деятельности, в основном от переоценки портфеля недвижимости (25,8 млрд рублей). Скорее всего, в 4 квартале 2020 банку предстоят новые списания.

Рост кредитования

Совокупный кредитный портфель увеличился на 12,9% с начала года: в частности, объем кредитов юрлицам вырос на 13,5% в результате валютной переоценки, кредитов физлицам – на 11,4%, что обусловлено низкими ставками по ипотечным кредитам. В целом, банк прогнозирует темпы роста кредитного портфеля в 2020 выше среднего уровня по отрасли.

Показатели капитала и прогноз по дивидендам

Коэффициент достаточности базового капитала 1 уровня ВТБ составляет 9,47%, а общего капитала (CAR) – 11,85%, что близко к минимальному нормативу (11,5%). Усилия банка по повышению коэффициентов достаточности капитала сосредоточены на двух направлениях.

Во-первых, ВТБ задействует изменения в регулировании активов взвешенных по степени риска (RWA), в части изменения коэффициентов риска по ипотечным кредитам, надбавок по потребительским кредитам и других изменений, что должно добавить около 40 б.п. к CAR.

Во-вторых, банк выпускает субординированные облигации с фиксированными и плавающими ставками купонных выплат и планирует в этом году привлечь около 50-60 млрд рублей, что должно увеличить CAR еще на 30 б.п. Соответственно, банк должен без особых затруднений выходить на выплату дивидендов с коэффициентом 50% от чистой прибыли – в любом случае, их размер в 2020 будет относительно небольшим.

Банк ожидает заработать в 2020 70-75 млрд рублей чистой прибыли – влияние данного прогноза на оценку банка выглядит нейтральным. При этом банк подтвердил достаточно агрессивный прогноз на 2021, ожидая увеличить чистую прибыль до 220-230 млрд рублей за счет снижения стоимости риска ниже 1% (с учетом макроэкономических надбавок и общего восстановления макроэкономической конъюнктуры), удержания ЧПМ на уровне 3,4% и высоких темпов роста кредитного портфеля, опережающих среднеотраслевой показатель (8-12%).

Исходя из наших оценок прибыли в 2020 и 2021 ВТБ торгуется со скорректированными мультипликаторами P/E 2020П/21П 10,8x/3,4x и скорректированными на привилегированные акции мультипликаторами P/BV 2020П/21П 0,53/0,45x. Это низкая оценка по сравнению как с аналогами, так и со средними историческими значениями.

Инвесторы всегда ищут наиболее выгодные варианты покупки акций, но признаки, указывающие на «правильные» акции, довольно часто противоречивы.

При выборе компании для инвестиции эксперты советуют обращать внимание на стоимость акций, потенциал роста и дивидендную доходность, но все эти признаками имеют свои исключения. Часто инвесторы стараются держаться подальше от дешевых акций, поскольку цена ниже $5 за штуку может говорить о нестабильности бизнеса фирмы. Тем не менее некоторые грошовые акции фундаментально устойчивы и демонстрируют лучшие возможности для роста на рынке.

Читайте также: