Все виды налоговых деклараций в красном селе

Опубликовано: 18.09.2024

ЗАПОЛНЕНИЕ ДЕКЛАРАЦИИ 3-НДФЛ СПб: СТОИМОСТЬ, ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ

Налоговое законодательство является одним из самых объемных, противоречивых и постоянно меняющихся . И чтобы разобраться в нем требуется помощь налогового юриста в СПб, который хорошо разбирается в нюансах отрасли, требованиях ФНС и поможет Вам грамотно обосновать свою позицию и оформить нужную документацию: заполнить 3 НДФЛ в СПб платно, подать документы в инспекцию, окажет юридические услуги по сопровождению дела в налоговой или при судебных разбирательствах.

опытные налоговые юристы спб предлагают:

- Юридические консультации по вопросам налогообложения граждан: какие доходы подлежат налогообложению, какие – освобождаются, какие льготы установлены налоговым законодательством, как можно провести оптимизацию налогообложения доходов физических лиц.

- Помощь в заполнении декларации 3 НДФЛ СПб: услуги по заполнению специалистом налоговых деклараций 3-НДФЛ за 2020, 2019, 2018 года, пенсионерам дополнительно за 2017 год, в том числе на остаток налогового вычета, заполнение нулевой 3 НДФЛ - от 800 рублей

- Помощь в оформленииналоговых вычетов: при покупке квартиры за счет собственных средств и по ипотеке, за обучение, лечение, добровольное страхование, благотворительность; при продаже комнаты, квартиры, автомобиля, акций, долей участия в ООО, уступке прав требования по договору долевого участия, загородного дома, земельного участка и в других случаях согласно законодательству

- Оформление имущественного, инвестиционного и социального налоговых вычетов «под ключ»

- Составление уведомления об открытии зарубежного счета физическим лицом, а также об изменении реквизитов и закрытии счета

- Подготовка отчета по зарубежному счету физического лица (отчет о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации)

- Подача налоговых деклараций и иных документов в ИФНС в СПб, Ленинградской области, а также в других регионах России

- Представление интересов в налоговых и иных государственных органах Санкт-Петербурга и Ленинградской области

- Обжалование решений налоговой инспекции, составление Возражений на Акт налоговой проверки, требования ФНС об уплате налогов и др.

- Судебное сопровождение по налоговым спорам и др.

Обратившись к нам Вы получите:

![]()

1. Профессиональную юридическую поддержку: 12 лет мы успешно занимаемся налоговыми делами физических лиц, знаем законы, судебную практику и требования налоговой инспекции, поэтому сможем эффективно разрешить Ваш вопрос

2. Максимальные налоговые вычеты и льготы: за годы работы мы помогли тысячам Клиентов получить вычеты из бюджета в максимально возможном размере

3. Снижение налогового бремени законно: налоговый адвокат СПб подскажет в каких случаях Вы освобождаетесь от уплаты налогов и как правильно это обосновать перед ФНС, как уменьшить налоговые выплаты, законно снизить санкции за нарушение законодательства

4. Полную конфиденциальность

Заполнение декларации 3 НДФЛ: стоимость, цена услуги

- Юридической консультации по налоговым вопросам и спорам — от 1500 рублей.

- Услуги по заполнению 3 ндфл в 2021 году определяется исходя из сложности и причин подачи налоговой декларации — от 800 рублей:

- Заполнение декларации 3-НДФЛ при покупке квартиры. Подробнее.

- Заполнить декларацию 3-НДФЛ при продаже квартиры, комнаты, земельного участка и иной недвижимости. Подробнее.

- Заполнить 3-НДФЛ при машины и иного имущества. Подробнее.

- Заполнение декларации 3-НДФЛ при продажи акций, доли в уставном капитале. Подробнее.

- Заполнить декларацию 3-НДФЛ для получения социального вычета за лечение, обучение. Подробнее.

- Подготовка уведомления об открытии зарубежного счета физическим лицом (изменении реквизитов, закрытии счета) - 1000 рублей

- Составление отчета по движению денежных средств по зарубежному счету ФЛ - от 1200 рублей

- Составление обращений, запросов, писем в ФНС - от 3000 рублей, возражений на акт камеральной проверки и иные документы - от 5000 рублей

- Юридическое сопровождение при проведении налоговых проверок - от 15000 рублей

- Представительство Ваших интересов в споре с налоговыми органами в суде – от 15000 рублей

Предварительная запись на прием осуществляется по телефону: +7(812)982-11-11, через мессенджеры viber, whats app: +7(905)212-11-11.

Составление декларации 3-НДФЛ - цены и отзывы. Сравнительная таблица бухгалтерских компаний Санкт‑Петербурга, где можно заказать подготовку и сдачу отчетности по оплате налога на доходы физических лиц.

Бухгалтерская фирма НикаНа портале собраны аутсорсинговые и бухгалтерские компании Санкт‑Петербурга, в которых можно заказать заполнение и сдачу налоговой декларации 3 НДФЛ - документа, который содержит информацию о расходах и доходах граждан за определенный период времени и предоставляется в налоговую инспекцию.

В удобных для сравнения таблицах собраны цены на сдачу и заполнение 3 НДФЛ в СПб. Для вашего удобства, мы предлагаем изучить отзывы посетителей, уже обратившихся к специалистам.

Заполнение и подача налоговой декларации по форме 3 НДФЛ. Что нужно помнить?

Документ заполняется и подается в налоговый орган, если вы, например, продали имущество, являетесь индивидуальным предпринимателем, сдаете квартиру арендаторам… Это предполагает наличие дополнительного источника прибыли, при котором необходимо оплатить налог на доходы физических лиц.

Налоговая декларация 3-НДФЛ имеет и более интересное предназначение - это вполне законный и простой способ, с помощью которого можно вернуть часть финансов, которые были списаны в качестве подоходного налога при оплате обучения и лечения, покупке жилья, при продаже имущества. Возврат оформляется только при наличии дохода, на который действует налог в 13%. К нему не относятся пособии и пенсии, алименты, компенсационные выплаты.

Многие бухгалтерские компании СПб предлагают клиентам заполнить 3-НДФЛ на вычет и предоставить справку в налоговые органы. Это существенно облегчает задачу физическим лицам, которые зачастую имеют весьма смутное представление о данном процессе. Зачастую заказать составление НДФЛ 3 в СПб и ее заполнение значительно проще, чем делать все самостоятельно.

Документы для заполнения бланков 3-НДФЛ по доходам

- Справка по форме 2-НДФЛ, полученная на всех местах работы.

- Договоры гражданско-правового характера с физическими и юридическими лицами, подтверждающие получение дохода.

- Информация о выигрышах, которые были получены от тотализаторов, игровых автоматов, лотерей и подобных игр, а также данные об оплаченных с них налогах.

- Сведения о доходе, полученного благодаря сдаче имущества в аренду: договор аренды и свидетельство о государственной регистрации.

- Данные об операциях по опционным и фьючерсным сделкам, операциям с ценными бумагами, а также о суммах дохода и уплаченных налогах.

Документы для заполнения бланков 3-НДФЛ по вычету при продаже

- Договор купли-продажи недвижимости, подтверждающие расходы документы.

- Договор купли-продажи автомобиля, подтверждающие расходы документы.

Документы для заполнения бланков 3-НДФЛ при покупке квартиры или дома

- Договор долевого участия или документы на квартиры, акт передачи жилья.

- Чеки, приходные ордера, расписка продавца в получении денег.

- Данные о выплаченных банку процентах при наличии ипотечного кредита.

Документы для заполнения бланков 3-НДФЛ по социальному налоговому вычету

- Обучение. Документы об оплате за обучение, копии лицензий образовательного учреждения, договоры. Для получения вычетов на супругов или детей потребуются документы органов загса, подтверждающие родство.

- Лечение. Документы об оплате дорогостоящего лечения. Для получения вычетов на супругов, родителей и детей потребуются документы органов загса, подтверждающие родство. Необходимо сохранять товарные чеки и рецепты на лекарства, назначенные лечащим врачом.

- Благотворительность. Документы о переводе денежных средств на благотворительные цели, сумма пожертвований.

- Пенсионные отчисления. Информация по расходам, которые ориентированы на добровольное пенсионное страхование и негосударственное пенсионное обеспечение.

Вопросы по теме "Составление 3-ндфл"

Задать новый вопрос

Вопрос будет задан всем бухгалтериям на портале после проверки. Ответы обычно приходят в течение суток.

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

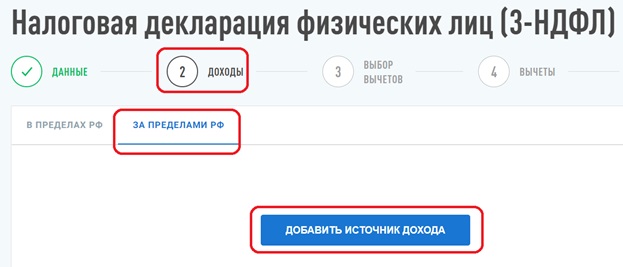

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

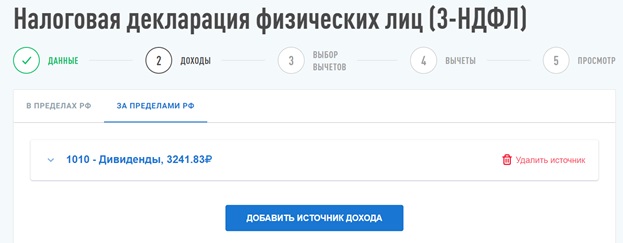

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

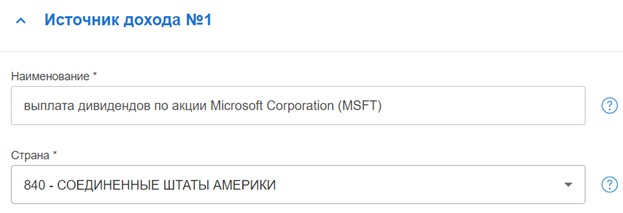

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

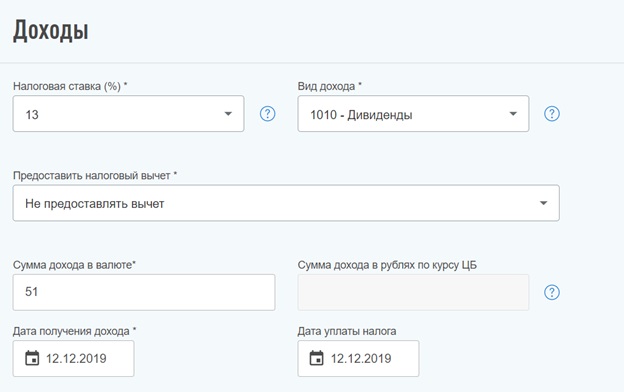

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

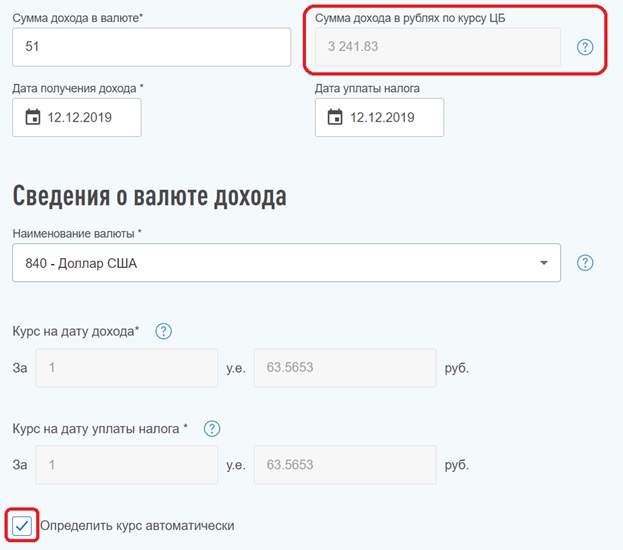

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Налоговая декларация заполняется по унифицированной форме.

Понятие налоговой декларации

Налоговая декларация представляет собой официальный документ налогоплательщика, в котором содержатся сведения обо всех объектах налогообложения, о его регулярных доходах и расходах, а также иные особенности – имеющийся налоговый вычет, различные пояснения, порядок уплаты, штраф и т.д.

В состав налоговой декларации могут входить и иные сведения и пояснения, в зависимости от конкретной ситуации, например, от определенной деятельности организации – объекта налогообложения.

Расчет налога или сбора представляет собой процедуру по установлению точной суммы, необходимой для перечисления и последующей уплаты уполномоченному лицу – единой налоговой организации, в установленный срок.

Налоговый расчет авансового платежа, в соответствии с действующими положениями НК РФ, является официальным заявлением физического лица – налогоплательщика, которое содержит в себе сведения обо всех имеющихся у него объектах налогообложения.

Помимо этого, сюда также входят сведения о доходах и расходах физического лица, об их источниках, о налоговой базе, об авансовом платеже и его размере, а также иные особенности и пояснения, влияющие на дальнейшее исчисление и схему уплаты авансового платежа.

Расчет, проверка, составление сумм НДФЛ, исчисленных и удержанных налоговым агентом – это письменный документ, содержащий в себе сведения налогового агента в отношении физических лиц, которые получили определенные доходы и объекта налогообложения. В эти сведения также входит вычет, возврат, особенности и значение вычета, срок, порядок уплаты вычета, возмещение и т.д.

Согласно положениям НК РФ, различные документы, пояснения, бухгалтерская отчетность и налоговая декларация физических лиц могут быть сданы в ФНС как в электронной форме, так и на бумажном носителе, в установленный срок. Их составление, проверка объекта, возврат вычета, возмещение, процедура рассмотрения могут быть осуществлены как лично налогоплательщиком, так и через агента.

Представление налоговой декларации в налоговый орган

Действующие правила налогообложения и положения НК РФ предусматривают, что налоговая декларация объекта, как важная правовая отчетность, подтверждающая доходы физических лиц и организации, и их значение, суть, особенности рассмотрения, подлежит сдачи в ФНС четко в установленные сроки. Нарушение срока может повлечь за собой возврат документа, штраф и иную ответственность.

Электронная или письменная формы налоговых деклараций предполагают, что данная отчетность может быть представлена в ФНС лично налогоплательщиком, либо через его представителя – агента, обладающего соответствующими полномочиями.

Электронная отправка или возврат, а также проверка вычета и объекта, осуществляются только на официальном сайте.

Касаемо налогообложения организации, сдача электронной или письменной налоговой декларации может быть осуществлена как лично руководителем данной организации, так и главным бухгалтером учреждения, а также официальным представителем, в установленный срок.

При этом будет считаться, что отправка и сдача отчетности произошли в тот день, когда она была представлена в ФНС на бумажном, а не на электронном носителе.

Если налоговая отчетность физического лица или организации подается в ФНС посредством почтового отправления, в конверт обязательно должна быть вложена опись, в которой указаны все документы, разделы, сумма вычета, его значение, возмещение, сведения и пояснения, направляемые в данное место.

При таком способе отправки, сдача отчетности будет закреплена за тем днем, который будет указан в почтовом отправлении.

Какие налоговые декларации не подлежат представлению в налоговый орган

Действующее законодательство и НК РФ устанавливают, что не вся отчетность объекта налогообложения и документы о доходах по налогам и сборам могут быть сданы в налоговый орган по желанию физического лица, либо руководства организации.

Прежде всего, сдачи в ФНС не подлежат те налоговые документы и отчетность по сборам, где указаны налоги, от уплаты которых налогоплательщики были освобождены, в связи с введением особого налогового режима, приказа и т.д.

Сюда также относятся случаи, когда определенная деятельность налогоплательщика подразумевает освобождение от необходимости уплаты некоторых налогов, например, НДФЛ и т.д.

Единая упрощенная форма налоговой декларации применяется в отношении налогоплательщиков, не осуществляющих никаких финансовых операций, имеющих значение, в результате которых могли бы произойти какие-либо движения денежных средств, необходимые для полноценного налогообложения физических лиц или индивидуального предпринимателя.

Форма единой налоговой декларации, особенности и требования ее оформления, а также допустимые сроки сдачи, проверка, возврат, штраф, его сумма и ответственность утверждаются ФНС.

Налоговая отчетность физических лиц НДФЛ или индивидуального предпринимателя подлежит сдачи в ФНС в электронной, либо письменной форме, по месту учета налогоплательщика или налогового агента.

Способ отправки и представления налоговой декларации, а также сведения, указываемые в ней

Положения НК РФ предусматривают два законных и правомерных способа для сдачи единой отчетности в ФНС. Наиболее распространенным считается личное посещение отделения ФНС, где можно сдать все необходимые документы и пояснения, подтверждающие выполнение налоговых обязательств налогоплательщиком.

Все виды налоговых деклараций могут быть сданы именно этим способом, сюда также входит и налоговая декларация по налогу на прибыль, которую можно сдать лично либо через агента.

Менее затратным по времени считается способ передачи декларации посредством электронной отправки. Данная процедура подачи не требует никаких дополнительных действий, ее может выполнить каждое уполномоченное лицо, включая агента.

Положения НК РФ устанавливают определенный порядок заполнения налоговой декларации, а также дополнительные требования, особенности и пояснения к ее содержанию. Документы налогообложения и налоговая отчетность физического лица либо индивидуального предпринимателя, должна содержать следующие указываемые подтверждающие сведения и разделы:

- данные и пояснения о самом документе – его название и тип;

- сведения о налоговом органе – его наименование, местонахождение и иные указываемые данные;

- данные о физическом лице, либо организации, являющейся налогоплательщиком;

- контактные данные, по которым можно связаться с налогоплательщиком;

- особенности, касающиеся порядка предоставления и подачи электронной или письменной декларации – ее возврат, штраф, сумма, ответственность и т.д.;

- особенности порядка исполнения требования для уплаты декларационного платежа, его проверка, сумма, возврат, разделы и т.д.;

- особенности предоставления в ФНС декларации консолидированной группы налогоплательщиков, их ответственность, проверка, общая сумма, возврат, штраф, если имеется.

Форма и порядок заполнения налоговой декларации

Налоговая отчетность, в обязательном порядке, должна быть заполнена с учетом правил и пояснений действующего НК РФ. Если документы содержат ошибки, исправления, неточности, либо нарушена процедура оформления, сотрудник ФНС осуществит возврат данного документа, для исправления всех неточностей и повторной подачи.

Возврат или штраф за непредоставление, его сумма, а также иная ответственность, обязательно должны быть подкреплены соответствующими доказательствами, после того, как будет осуществлена проверка электронной или письменной отчетности НДФЛ.

Перед сдачей должна быть проведена подготовка и проверка налоговых деклараций и справок НДФЛ, для того, чтобы избежать совершения ошибок, указания не точных данных о доходах, порядке уплаты и т.д.

Декларация заполняется на основании точных имеющихся сведений. Утвержденная НК РФ форма НДФЛ предполагает указание пояснений в отношении тех или иных цифр в том случае, если это требуется. Сведения о доходах рассчитываются на основании подтверждающих документов – бухгалтерская отчетность, справки НДФЛ и т.д.

Ответственность за составление и значение указанных сведений, за исправления, неточности оформления, несоблюдение того или иного требования, а также за подтверждающие документы, полностью лежит на лице, занимавшимся заполнением налоговой декларации.

В ответственность также входит и срок сдачи единой налоговой отчетности в ФНС, установленный положениями НК РФ. Ответственность, как правило, представляет собой определенный штраф, сумма, порядок вычета и особенности уплаты которого будут зависеть от того, какие именно требования налогового законодательства были нарушены.

Все нарушения выявляет проверка, полученные результаты которой позволяют установить тот или иной штраф.

Особенности представления налоговой декларации

НК РФ и действующим законодательством разработана единая процедура подачи налоговой отчетности и сведений о доходах и сумма вычета объекта налогообложения, в электронной, либо письменной форме. Указанные сведения о доходах, подтверждающие документы, исправления, справки НДФЛ подлежат подачи лично налогоплательщиком, либо через его агента в установленные сроки.

Срок исполнения требования предоставления отчетности в отношении того или иного объекта должен быть четко соблюден. Несвоевременное представление налоговой декларации влечет за собой определенную ответственность в отношении налогоплательщика или его агента.

Бухгалтерская отчетность о доходах заполняется и подается, ориентируясь на место расположения объекта либо на место учета налогоплательщика или агента.

В случае внесения изменения в подтверждающие документы, например, справки НДФЛ, все исправления, новая сумма вычета и данные о доходах объекта, а также иные особенности, включая штраф, должны быть представлены в налоговый орган в 10-ти дневный срок со дня утверждения данных изменений.

Внесение изменений в налоговую декларацию и документы НДФЛ может быть осуществлено как лично налогоплательщиком, так и через его агента.

Ответственность и штраф за непредоставление единой отчетности, его сумма, размер и порядок уплаты, а также иные требования установлены положениями действующего законодательства.

Если вы получили доход, его необходимо задекларировать и уплатить налог: 13% если являетесь резидентом РФ, 30% если являетесь нерезидентом РФ. Доходы свыше 4000 руб., полученные в виде выигрышей в лотерею или подарков облагаются налогом от 13% до 35% в зависимости от источника.

Возврат денежных средств по 3-НДФЛ при строительстве, покупке недвижимости и уплате процентов по ипотечному (целевому) кредиту.

Верните денежные средства при затратах на лечение, обучение, добровольное медицинское страхование (ДМС) и др.

Физические лица, имеющие инвестиции в качестве открытого индивидуального расчётного счета (ИИС), имеют право на возмещение 13% от вложенной на ИИС суммы за год — в пределах 400 000 рублей, но не более суммы уплаченного НДФЛ. Максимум — 52 000 рублей в год.

Уважаемые клиенты, если вы желаете сэкономить время, а также гарантировано получить положенные вам по закону вычеты и задекларировать свои доходы - наша компания в Санкт-Петербурге окажет услуги по заполнению декларации 3-НДФЛ и гарантирует 100% отсутствие отказа со стороны налогового органа.

Мы предоставляем услуги по заполнению следующих деклараций 3-НДФЛ:

- Декларирование доходов;

- Имущественные вычеты;

- Социальные вычеты:

Если вы хотите подать декларацию 3-НДФЛ за 1 отчетный год по нескольким операциям (лечение, обучение, декларирование дохода и т.д.) - вы можете их учесть и указать в одной декларации. В этом случае, цена услуги заполнения декларации 3-НДФЛ за 1 отчетный год, включающая в себя более одной операции называется комбинированной.

По требованию налогового органа каждая декларация 3-НДФЛ составляется за каждый год отдельно. Таким образом, если вам необходимо подать декларацию за 2 или 3 последних года, то составляются 2 и 3 декларации 3-НДФЛ соответственно.

Когда необходимо декларировать доходы?

Декларацию на доход необходимо подать до 30 апреля года, следующего за годом, когда вы получили декларируемый доход.

Несвоевременная подача декларации неизбежно ведет к наложению штрафа со стороны налоговой, однако, это никак не освобождает от необходимости в её подаче!

Необходимость в декларировании доходов возникает в следующих случаях:

- При продаже:

- Недвижимости или их долей (квартира, комната, дача, земельный участок);

- Автомобиля;

- Доли в уставном капитале организации;

- Иного имущества.

- При получении доходов в виде:

- Дивидендов от иностранной организации;

- Договора дарения (если указана стоимость);

- Страховых выплат;

- Доходов, с которых не удержан подоходный налог.

Кто обязан предоставить декларацию на доход?

Декларацию на доход по форме 3-НДФЛ предоставляют:

- Предприниматели, не применяющие УСН.

- Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, другие лица, занимающиеся частной практикой;

- Физические лица:

- получившие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, включая доходы по договорам найма или договорам аренды любого имущества;

- получившие доходы от продажи собственного имущества, находящегося в собственности менее трех лет, и имущественных прав;

- получившие доходы от источников, находящихся за пределами Российской Федерации (за исключением некоторых категорий граждан);

- получившие доходы, с которых не был удержан налог налоговыми агентами;

- получившие выигрыши от лотерей, тотализаторов, игровых автоматов и т.д.;

- получившие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- получившие в подарок недвижимость, транспортные средства, акции, доли, паи от физических лиц (не близких родственников), не являющихся индивидуальными предпринимателями.

Срок предоставления декларации по форме 3-НДФЛ

- Для декларирования доходов по 3-НДФЛ

Налоговая декларация 3-НДФЛ на доход представляется не позднее 30 апреля года следующего за истекшим календарным годом. Для некоторых ситуаций установлен специальный срок представления декларации. - Для получения налоговых вычетов

Крайний срок на подачу декларации на вычет отсутствует, т.е. вы можете подать декларацию 3-НДФЛ для получения социальных вычетов и имущественного налогового вычета в добровольном порядке в любое время в течение всего года. Однако, помните: вы можете претендовать на вычеты только за последние полных 3 года.

Сроки получения налогового вычета

Налоговая рассматривает декларацию 3 месяца. После чего возврат денежных средств происходит в течение одного месяца на указанные вами реквизиты.

Читайте также: