Восстановить отчетность через налоговую

Опубликовано: 14.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На предприятии вирус уничтожил все бухгалтерские программы перед сдачей отчетности, то есть предприятие не успеет сдать отчетность вовремя, нужно восстанавливать все документы по бумажным документам, счетам-фактурам и т.д. Это займет много времени, в срок сдачи - до 25.10.2019 предприятие не уложится.

Что делают в таких случаях? Нужно ли посылать объяснения в налоговую инспекцию? Как правильно составить документ-объяснение?

Рассмотрев вопрос, мы пришли к следующему выводу:

В сложившейся ситуации предприятию следует:

- назначить приказом комиссию для проведения служебного расследования, результаты работы комиссии утвердить актом;

- зафиксировать факт обращения к техническим специалистам и составить акт технического обследования;

- проинформировать налоговую инспекцию, подав заявление (уведомление, письмо), составленное в произвольной форме, приложив копии документов, подтверждающих причину утраты, а также одновременно запросить предоставить копии сданных отчетов и деклараций за прошедшие периоды.

Обоснование вывода:

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта (п. 1 ст. 7 федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

В силу ч. 5 ст. 9 Закона N 402-ФЗ первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Закона N 402-ФЗ). Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях (ст. 314 НК РФ).

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом не менее пяти лет после отчетного года.

Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. Средства, обеспечивающие воспроизведение электронных документов, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Налоговый кодекс РФ обязывает хранить документы, необходимые для исчисления налогов, в течение четырех лет (пп. 1 п. 8 ст. 23 НК РФ)*(1).

Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и регистров налогового учета и их защиту от изменений (ст. 29 Закона N 402, ст. 314 НК РФ).

Отсутствие регистров бухгалтерского или налогового учета является грубым нарушением правил учета доходов и расходов и объектов налогообложения. За совершение такого нарушения предприятие может быть привлечено к ответственности по ст. 120 НК РФ.

Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) - влекут взыскание штрафа в размере 20 процентов от неуплаченной суммы; а в случае, если такое нарушение совершено умышленно, - в размере 40 процентов от неуплаченной суммы (ст. 122 НК РФ).

За грубое нарушение требований к бухгалтерскому учету должностные лица организации могут быть привлечены к административной ответственности в виде штрафа в размере от 5 000 руб. до 10 000 руб. (повторное нарушение влечет штраф от 10 000 руб. до 20 000 руб. или дисквалификацию на срок от одного года до двух лет (ст. 15.11 КоАП РФ)).

Кроме того, при отсутствии документов и регистров учета налоговый орган может воспользоваться правом, предоставленным ему пп. 7 п. 1 ст. 31 НК РФ, и определить суммы налогов расчетным путем на основании данных о налогоплательщике и об аналогичных налогоплательщиках. Высока вероятность, что рассчитанные таким образом налоги будут больше, чем фактически следует к уплате, на основании чего могут быть доначислены суммы налогов, пени, а также штрафные санкции.

Чтобы избежать штрафов, предприятию необходимо подтвердить, что документы и регистры (в т.ч. электронные) хранились надлежащим образом и его вина в пропаже или уничтожении документов отсутствует. Для этого необходимо иметь документы, которые подтверждают тот факт, что чрезвычайные обстоятельства действительно имели место.

Руководителю предприятия необходимо назначить приказом комиссию для проведения служебного расследования о причинах утраты документов, а также для решения вопроса по восстановлению бухгалтерской базы данных, утерянной вследствие поражения сервера вирусом. Результаты работы комиссии следует оформить актом и утвердить руководителем.

Также следует зафиксировать факт обращения к техническим специалистам и составить акт технического обследования.

На основании пп. 8 п. 1 ст. 31 НК РФ налоговые органы вправе требовать от налогоплательщиков устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований.

Поэтому после того, как причина утраты базы документов будет задокументирована, следует проинформировать налоговую инспекцию о факте утраты документов. Для этого в налоговый орган по месту регистрации подается заявление (уведомление, письмо), составленное в произвольной форме, к которому прикладываются копии документов, подтверждающих причину утраты. При утрате бухгалтерской и налоговой отчетности организации следует обратиться в налоговую инспекцию с запросом о предоставлении копий сданных отчетов и деклараций за прошедшие периоды. Данный запрос целесообразно оформить вместе с уведомлением о пропаже или уничтожении документов.

Отметим, что вывод о том, что вина за технические неполадки программы не может быть возложена на организацию пользователя программы, сделан судьями в постановлениях Одиннадцатого ААС от 30.05.2018 N 11АП-5662/18, от 04.06.2018 N 11АП-5328/18, Десятого ААС от 15.03.2019 N 10АП-1213/19.

При этом предприятие должно предпринять все возможные действия к восстановлению электронной базы и утраченных документов. Отсутствие мер по восстановлению может трактоваться как противоправное бездействие, приведшее к совершению налогового правонарушения (п. 4 ст. 110 НК РФ).

Указания контролирующих органов о том, что документы, утраченные налогоплательщиком, должны быть восстановлены, содержатся в письмах Минфина России от 11.08.2011 N 03-02-07/1-288, от 07.06.2013 N 03-02-07/1/21191, от 22.07.2013 N 03-02-07/2/28610 (доведено до сведения нижестоящих налоговых органов письмом ФНС России от 15.08.2013 N АС-4-3/14759@).

По нашему мнению, во избежание повторения негативных последствий предприятию необходимо сохранять резервную копию базы данных. Хранить ее нужно таким образом, чтобы в случае чрезвычайных обстоятельств (вирусы, выход из строя жесткого диска компьютера) резервная копия базы данных не пострадала.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Хранение, уничтожение и восстановление документов организаций и индивидуальных предпринимателей;

- Энциклопедия решений. Хранение первичных документов, учетных регистров и бухгалтерской отчетности;

- Утеря или уничтожение документов: предотвращение, последствия, восстановление (И. Кензеева, "Финансовая газета. Региональный выпуск", N 51, декабрь 2005 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Ответ прошел контроль качества

15 октября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Отметим, что для некоторых документов другими нормативными актами установлены иные сроки хранения. Подробнее смотрите второй рекомендуемый материал.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Применение любого режима налогообложения предполагает корректное отображение налоговых показателей в учете. Нарушение этого принципа может грозить фирме штрафными санкциями и более серьезными наказаниями в соответствии с законом. Если правильность налоговых показателей ставится под сомнение, может возникнуть необходимость в восстановлении налогового учета. Поскольку его показатели формируются на основе бухгалтерских данных, восстановительные мероприятия, как правило, проводятся комплексно, затрагивая и бухгалтерский учет в той или иной степени.

Необходимость восстановления налогового учета

Утрата или искажение налоговых данных служат веской причиной для запуска процедуры восстановления НУ. Следует помнить и о возможности налоговой проверки: камеральной и выездной. В ходе этих проверок ФНС требует предоставления достоверных налоговых данных в установленные законом, достаточно короткие сроки. Восстановить недостающие документы в период, когда данные уже запрошены, как правило, налогоплательщик не успевает: это масштабная и скрупулезная работа. Лучше позаботиться о наведении порядка в учете заблаговременно.

На практике необходимость в восстановлении возникает как следствие ряда проблем, указанных ниже.

Утрата налоговых данных по причинам, не зависящим от налогоплательщика: сбой в электронной системе хранения и обработки, техногенные, природные катаклизмы, форс-мажор разного рода.

Утрата или искажение данных по вине налогоплательщика и его должностных лиц:

- игнорирование изменений налогового законодательства по той или иной причине;

- непрофессионализм учетных работников, ошибочное применение норм НК РФ и подзаконных актов, рекомендаций, писем и разъяснений контролирующих органов;

- намеренная порча налоговых данных, как следствие конфликта с уволенным работником;

- полное отсутствие какого-либо учета, сдача налоговых деклараций на основе несуществующих данных.

Последнее может иметь место на предприятиях малого бизнеса, руководители которых ошибочно считают, что статус МП поможет им избежать налоговой проверки и ответственности.

Период восстановления налогового учета

ИФНС имеет право проводить выездные налоговые проверки за 3 года перед годом вынесения решения о проверке. Берется в расчет, согласно НК РФ, ст. 89-4, именно предшествующие календарные годы. Следовательно, существует необходимость восстановления налогового учета минимально за трехлетний период, не считая текущего времени. Выездная проверка может проводиться как по одному налогу, так и комплексно.

Кроме того, при подаче уточненного варианта декларации по налогу ИФНС имеет право осуществить проверку за период, который охвачен декларацией (ст. 89-4 НК РФ).

Убыток по результатам деятельности компании, включаемый в расчет налоговой базы, на уменьшение в текущем периоде должен быть подтвержден документально. Документы следует хранить до тех пор, пока налогоплательщик уменьшает налоговую базу на сумму убытков (ст. 283-4 НК РФ, ст. 346.18 -7 НК РФ). В этом случае налоговые работники имеют право потребовать документы и за иные периоды, а значит, они подлежат обязательному восстановлению.

На заметку! Уведомление о начале камеральной проверки налогоплательщику не направляется (ст. 89 НК РФ), т.е. проверка может проводиться в любое время, внезапно, если ФНС усмотрит для нее законный повод. Указанное обстоятельство – дополнительное основание для восстановления налогового учета и отражения в дальнейшем корректных данных по нему.

Порядок восстановления налогового учета

Восстановление НУ можно осуществить по-разному:

- Поручить сотрудникам компании. Это могут быть как прежние работники, так и принятые после увольнения штата. Риск велик: в первом случае сотрудники уже скомпрометировали себя, а во втором – еще не успели показать профессионализм. Однако при отсутствии дополнительных средств на оплату сторонних услуг способ имеет место.

- Поручить частному лицу, имеющему опыт таких работ, по договору. Целесообразно в отношении малого предприятия, ИП с небольшим документооборотом, применяющего спецрежимы.

- Поручить аудиторам-профессионалам, по договору. Плюсы очевидны: специалисты компании, глубоко знающие теорию и практику налогового законодательства, качественно восстановят налоговый учет компании, полностью или частично. Стоимость на рынке подобных слуг достаточно высока, но если компания применяет ОСНО, обращение к профессионалам является лучшим решением проблем недостоверности НУ.

На заметку! Цены на услуги аудиторов зависят не только от объема документооборота, выбранного налогового режима, но и от наличия ВЭД, количества видов деятельности компании. Совмещение налоговых режимов также увеличивает стоимость услуг.

В работе исполнитель использует не только данные налоговых документов и регистров (счетов-фактур, расчетов, книг учета), деклараций, но и бухгалтерских. Используется также учредительная документация.

Восстанавливают НУ, придерживаясь определенной последовательности. Предполагается, что бухгалтерские данные предварительно откорректированы, сверены, верны и на них можно опираться в расчетах:

- сверка с ИФНС по данным уплаты налогов;

- проверка правильности начисленных компанией налоговых сумм;

- выявление несоответствий в декларациях, налоговой документации;

- исчисление недоимок по налогам и отслеживание процесса их погашения;

- создание отсутствующих или дополнительных регистров НУ при необходимости;

- формирование корректировочных деклараций, отчетности при необходимости и их подача в ИФНС.

Ответственность налогоплательщика

Восстановление налогового учета напрямую отвечает интересам налогоплательщика. Нарушение налоговой дисциплины карается в соответствии с законом: от мелких штрафов до уголовной ответственности.

Так, при проведении камеральной проверки ФНС вправе запросить любой налоговый или бухгалтерский документ, имеющий отношение к содержанию проверки. Его необходимо предоставить в течение 5 рабочих дней после получения требования (ст. 88-3 НК РФ). В ином случае компании грозит штраф 200 рублей за каждый непредоставленный экземпляр документа (ст. 126-1 НК РФ).

Документально не подтвержденные расходы грозят доначислением налога со стороны ФНС, а также штрафами и пенями за его неуплату (ст. 75, ст. 122-1 НК РФ).

Отсутствие учета как такового может привести к тому, что ИФНС рассчитает и начислит налоги компании самостоятельно (ст. 31-1-7 НК РФ), добавив к ним расчет пеней и штрафов. Может быть применена ст. 120 НК РФ, предусматривающая ответственность за грубое нарушение правил учета. В ней в зависимости от тяжести деяния фигурируют штрафы от 10 до 40 тыс. руб. и выше.

Кроме того, может последовать наказание по ст. 199 УК РФ.

Недостоверные сведения, отраженные в налоговой декларации, или ее отсутствие как таковой грозят штрафом 100-300 тыс. руб. и выше. Применяются обязательные, принудительные работы и другие виды наказаний. Срок лишения свободы за налоговые преступления по указанной статье может достигать 6 лет.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

В организациях нередки случаи ведения учета с ошибками или не ведения его вообще, потери документов из-за пожаров, переездов или ухода бухгалтеров. Руководство и контрагенты не получают точных данных о деятельности и имущественном положении организации, затрудняется контроль за сохранностью товарно-материальных ценностей, активов и денежных средств. Все это ведет к необходимости восстанавливать учет. Восстановление учета — сложный и долгий процесс, когда все документы приводятся в порядок и восстанавливаются отсутствующие бумаги.

Отсутствие ведения учета не остается безнаказанным. Если не предоставить отчетность в налоговые органы вовремя, работу организации приостановят и расчетные счета заблокируют, а на руководителей наложат штраф. Отсутствие учета и первичных документов приведет к тому, что при налоговой проверке будут наложены штрафы, пени и взысканы суммы неуплаченных налогов.

Цели восстановления учета

Восстановление учета напрямую связано с законодательными требованиями. Все имеющиеся документы приводят в соответствие требованиям, а отсутствующие восстанавливают. Это позволяет минимизировать финансовые потери, связанные с нарушением законодательства. Суд принимает как смягчающее обстоятельство подтвержденные попытки восстановления учета. Если же никакие меры не принимались, суд трактует это как противоправное бездействие, повлекшее правонарушение по неосторожности.

Целью восстановления учета может быть создание или восстановление структуры учета, получение положительных заключений от аудиторских организаций, снятие санкций с расчетных счетов.

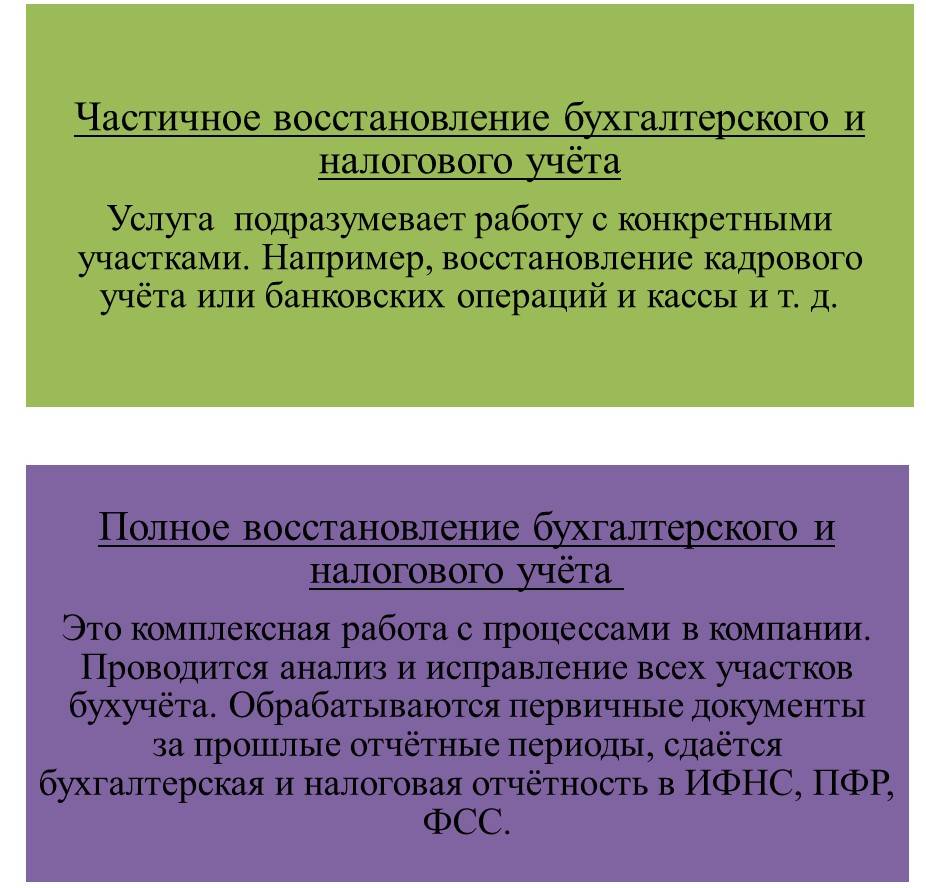

В зависимости от целей и объема, восстановление учета подразделяется на два вида:

- частичное — восстанавливается определенный участок учета (учет ТМЦ, кадастровый учет, банковские операции);

- полное — восстанавливается учет в комплексе. Включает ввод первичной документации, составление и сдачу отчетности в ИФНС, ПФР, ФСС и т.д.

Сроки восстановления учета

Законодательство не устанавливает сроки для восстановления учета. Они изменяются в зависимости от объемов, периодов и целей работ. Но затягивать с этим не стоит, так как при налоговой проверке отсутствие документов может привести к неприятностям.

Восстановление налогового учета и бухучета нужно проводить за период охвата налоговой проверки. При выездной проверке охватывается период не более трех лет, поэтому восстанавливать документы за больший срок не нужно. Но если налоговая запросит документы давностью более трех лет, обязанность предоставить их остается. Например, при подаче уточненной декларации могут проверяться ее пункты давностью более трех лет.

Кому поручить восстановление учета

Руководство организации может самостоятельно решить, кого привлечь для мероприятий по восстановлению. Учет может восстанавливаться как бухгалтерами предприятия, так и привлеченными лицами или фирмами. Рассмотрим варианты подробнее.

С чего начать восстановление бухгалтерского учета

Восстанавливать бухучет в организации — долгий процесс, он может занять от недели до нескольких месяцев. Восстановление проводится в несколько этапов.

На предварительном этапе проводится анализ системы учета в организации, выясняется уровень запущенности и выявляются проблемные зоны. После этого руководство принимает решение об объеме работ: полное или частичное восстановление.

Во-первых, проанализируйте имеющуюся документацию и документооборот, проверьте правильность расчета налоговых платежей, составьте налоговые декларации. Заполнение пробелов в учете сопровождается подачей уточненных налоговых деклараций и исправленных форм отчетности. На этом этапе для восстановления учета проводится инвентаризация. Она позволит проверить учет ТМЦ и ОС и восстановить его.

Во-вторых, восстанавливается недостающая первичная документация, которая нужна для заполнения регистров. Проведите систематизацию всех наличных документов. Сверьте данные бухучета и первичной документации. Так выявятся отсутствующие счета-фактуры, ПКО и РКО, накладные и т.д. Восстановить недостающие документы можно самостоятельно или запросив дубликаты у контрагентов, инспекций, банков, ИФНС.

В-третьих, выявите несданную отчетность. После восстановления и корректировки всех документов подготовьте и сдайте отчетность в нужные инстанции. На основании подаваемых уточненных деклараций, уплатите необходимые налоги и штрафы.

После восстановления учетных данных пригласите независимую аудиторскую фирму, которая проверит отчетность и подтвердит отсутствие ошибок. В заключение всех мероприятий разрабатываются рекомендации по дальнейшему ведению учета. Они должны предотвратить утрату документов в будущем. Для разработки мер учитываются все выявленные ошибки и расхождения и сформулировать конкретные предложения для оптимизации учета в организации.

В результате учет становится полностью прозрачным и понятным руководству и проверяющим органам. Организация получает полный архив первичной документации, полный пакет бухгалтерской и налоговой отчетности в электронном и бумажном виде, который соответствует требованиям закона. На этом этапе можно считать восстановление учета завершенным.

Требуется восстановление учета? Специалисты веб-сервиса Контур.Бухгалтерия и Контур.Бухта проведут восстановление и наладят работу, оставьте заявку для бесплатной консультации. Приведите учет в порядок с нашей помощью и работайте без ошибок в простом облачном сервисе — самостоятельно или с бухгалтером. Первые 14 дней работы в Контур.Бухгалтерии — бесплатно.

- 1 Что представляет собой услуга восстановления бухгалтерского учета?

- 2 Для чего нужно восстановление бухгалтерского учёта?

- 3 Когда необходимо проводить восстановление бухгалтерского учета?

- 4 Какие виды восстановления бухгалтерского и налогового учёта существуют?

- 5 Что вы получите?

- 6 Как проходит восстановление бухгалтерского и налогового учета?

- 7 Стоимость услуги

- 8 Срок оказания услуги

- 9 Получите бесплатную консультацию

Что представляет собой услуга восстановления бухгалтерского учета?

Услуга необходима в преддверие аудита и налоговой проверки. Восстановление бухгалтерского и налогового учета представляет собой комплекс мероприятий, направленных на формирование достоверной оценки финансовой и налоговой отчетности.Беремся за любой уровень сложности и запущенности.

Для чего нужно восстановление бухгалтерского учёта?

Кроме ситуаций, когда вы уже столкнулись с серьёзными проблемами в виде штрафов и блокировки счёта компании, сделать восстановление учёта бывает полезно, чтобы:

- Сократить сумму налога к уплате;

- Подготовиться к налоговой проверке;

- Настроить управленческий учёт в компании;

- Получить возможность планировать расходы компании;

- Минимизировать налоговые риски;

- Наладить процессы работы с первичной документацией.

Когда необходимо проводить восстановление бухгалтерского учета?

Восстановить бухгалтерский учет необходимо в случаях:

- Форс-мажорных обстоятельств;

- Некомпетентности специалиста – главного бухгалтера;

- В случаях, когда законодательством предусмотрена уголовная мера ответственности для руководителя компании и главного бухгалтера за нарушение законодательства;

- Отсутствия реестров учета на протяжении нескольких периодов;

- Недостоверности первичных учетных данных;

- Неправильного ведения налогового и бухгалтерского учета;

- Утраты отчетности, первичных данных и бухгалтерских регистров;

- Необходимости любой ценой сберечь репутацию фирму, даже если учет вообще не осуществлялся.

Какие виды восстановления бухгалтерского и налогового учёта существуют?

Что вы получите?

- Исправление ошибок в учете, связанных с нарушением норм бухгалтерского и налогового законодательства, снижение налоговых рисков

- Восстановленную внутреннюю первичную документацию (перемещения, требования-накладные, материальные отчеты и т.д.)

- Проведенные сверки-взаиморасчетов с контрагентами

- Восстановление утраченных документов

- Подготовленные уточненные налоговые декларации по результатам восстановления учета

- Составленную учетную политику с учетом особенностей Вашего предприятия

- Рекомендации по ведению учета

Как проходит восстановление бухгалтерского и налогового учета?

Для каждой компании план восстановления разрабатывается индивидуально. Независимо от выбранного вида восстановления, некоторые этапы включаются в план обязательно:

| 1 этап | Заказчик предоставляет всю имеющуюся информацию и первичные документы: базы 1С отчётность за предыдущие периоды банковскую выписку и т.д. |

| 2 этап | Проводится экспресс-диагностика степени «запущенности» учета, выявляются существующие проблемы и пробелы, определяется степень необходимого восстановления, рассчитывается стоимость работ. |

| 3 этап | Проверка первичной документации на соответствие законодательству, внесение необходимых правок в бухгалтерские и налоговые регистры. Проводится сверка с контрагентами, восстанавливаются недостающие документы. |

| 4 этап | Составляется бухгалтерская и налоговая отчётность в ФНС, ФСС и ПФР за проверяемые периоды. |

| 5 этап | Подготовка рекомендаций по эффективному ведению бухгалтерского учёта, составлению учетной политики. |

Стоимость услуги

| Восстановление бухгалтерского и налогового учета | Период | Базовые цены/руб |

|---|---|---|

| 1. Восстановление бухгалтерского и налогового учета для ИП и микропредприятий *, ** | квартал | от 5000р |

| 2. Восстановление бухгалтерского и налогового учета для организаций малого бизнеса *,** | квартал | от 20000р |

| 3. Восстановление бухгалтерского и налогового учета для организаций среднего бизнеса * | квартал | 30000р |

| * см. повышающие коэффициенты | ||

| ** см. тариф за выезд сотрудника |

Окончательная стоимость зависит от размеров и сложности бизнеса, количества операций и количества проверяемых периодов.

Срок оказания услуги

От 1 до 6 месяцев, определяется строго индивидуально в зависимости от степени восстановления и количества периодов.

Стоимость услуги — от 3 800 Р

Консультация — бесплатно

Период «жизни» большинства организаций достаточно длительный. В течение него могут возникать отрезки времени, за которые необходимо восстановить ведение бухгалтерского и налогового учета. Причин тому может быть масса: отсутствие главного бухгалтера или допущенные им ошибки в работе, утрата важных документов, временный перерыв в работе фирмы и пр.

Как известно, если организация ведет финансово-хозяйственную деятельность, она обязана вести бухгалтерский учет, причем делать это непрерывно. Впрочем, даже если вы не ведете никакой деятельности и приняли решение о закрытии расчетного счета, но пока не готовы расстаться с бизнесом, то вам также необходимо предоставлять отчетность и налоговые декларации в контролирующие органы и в государственные территориальные фонды.

Если же частично или полностью произошел «пробел» в ведении учета, то восстановления бухгалтерского учета и отчетности вам не избежать. И в данном случае контролирующие органы не будет интересовать, какие причины привели к остановке учета: утрата документов из-за пожара или кражи, «бегство» главного бухгалтера или потеря архива при переезде на другой адрес. Главное, что обязанность и ответственность за предоставление соответствующих документов в налоговые органы, согласно Российскому законодательству, в любом случае лежит на налогоплательщике.

Что нам говорит Закон

В соответствии с пп. 6 и 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны представлять в налоговые органы документы, необходимые для исчисления и уплаты налогов. А налоговики, в свою очередь, имеют право такие документы требовать. При этом предоставлять нужно как документы, на основании которых начислялись налоги, так и документы, подтверждающие полную и своевременную уплату налогов и сборов. Отказ «поделиться» с налоговой инспекцией такой информацией чреват штрафом в 10 тыс. руб. Да и в случае непредставления документов придется платить по 200 руб. за каждый отсутствующий документ.

Наглядная памятка

| Ссылка на закон | Описание |

|---|---|

| Пункты 6 и 8 статьи 23 Налогового Кодекса РФ | Налогоплательщики обязаны представлять налоговикам документы, необходимые для исчисления и уплаты налогов. Кроме того, в течение 4 лет необходимо обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов. К ним, в частности, относятся документы, подтверждающие получение доходов, осуществление расходов, а также уплату или удержание налогов. |

| Подпункт 1 пункта 1 статьи 31 НК РФ | Налоговики вправе требовать от налогоплательщика, плательщика сбора или налогового агента документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов. |

| Письмо № 03-02-07/1-288 Министерства финансов РФ от 11.08.2011 г. | Ответственность, установленная за непредставление документов, расценивается как налоговое правонарушение. |

| Пункт 5 статьи 93 НК РФ | В ходе проведения налоговой проверки и иных мероприятий налогового контроля налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица. Указанное ограничение не распространяется на случаи, когда документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, когда документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы. |

| Статья 126 НК РФ | За каждый непредставленный документ налогоплательщику придется уплатить штраф в размере 200 |

Процедура восстановления бухгалтерского учета организаций

Если вы приняли решение о восстановлении бухучета, то нужно это документально оформить. Для этого необходимо созвать комиссию и издать приказ директора о начале процесса восстановления и его сроках.

Даже если у вас имеется бухгалтерский отдел, доверить восстановление учета лучше сторонним специалистам. Ведь процесс сам по себе длительный и трудоемкий, а у штатных бухгалтеров обычно и без того хватает работы. Если же «пробелы» в учете возникли вследствие ошибок бухгалтеров, то обращение к сторонней организации — единственно верное решение.

Процедура восстановления бухгалтерского учета начинается с аудита имеющихся в компании документов.

Для обработки первичной документации необходимо в полном объеме принять первичные документы, сгруппировать их по видам операций, внести данные в учетные регистры, сформировать налоговые и бухгалтерские отчеты. При этом в документах должны быть заполнены обязательные поля.

Параллельно с работой по документам производится восстановление бухгалтерского учета в 1С или других программах. На этом этапе потребуется изучить план счетов и сопоставить принадлежность хозяйственных операций компании с определенным номером счета. Восстановление проводок осуществляется на основании первичной документации, подтверждающей факт совершения операции.

Восстановление бухгалтерского учета фирм практически всегда включает в себя следующие этапы:

- Анализ имеющихся документов;

- Восстановление недостающей документации;

- Оформление бух. проводок;

- Восстановление и составление учетных регистров;

- Контроль правильности расчета налогов и сборов;

- Согласование актов сверки с партнерами;

- Подготовка бухгалтерской отчетности с нуля или составление уточненных деклараций;

- Подача отчетности в контролирующие органы.

Почему «Аудит ПРО»?

Обращаясь в компанию «Аудит ПРО» за услугой восстановления бух. учета, вы получаете полный пакет услуг, выполняемый с присущей нам ответственностью. Наши юристы и бухгалтера:

- Сохраняют всю конфиденциальную информацию вашей бухгалтерии;

- Скрупулёзно анализируют первичную документацию на соответствие учетной политики вашей организации и налогового учета (законодательства);

- Педантично обрабатывают и распределяют документацию по соответствующим участкам бухгалтерского учета;

- Ответственно проверяют правильность расчета налогов и составления деклараций;

- Грамотно подготавливают бухгалтерскую отчетность в соответствии с требованиями законодательства.

Сколько стоит восстановление бухгалтерии?

Стоимость услуги по восстановлению бухгалтерского и налогового учета, а также отчетности зависит от:

- Организационно-правовой формы (ООО или ИП);

- Периода — месяц, год;

- Объема работ — количества документов к восстановлению, проводок в программе учета, сверок с партнерами и пр.

Если в компании были утеряны только печатные версии документов, однако учет в компьютерных базах осуществлялся должным образом, процесс восстановления потребует гораздо меньше времени и сил.

Точную цену восстановления бухгалтерского и налогового учета юристы компании «Аудит ПРО» смогут озвучить после оценки реального объема работ. Мы заполним пробелы в бухгалтерском и налоговом учете вашей организации!

Читайте также:

- Сведения с сайта фнс россии в сети интернет содержащие информацию о месте нахождения истца

- Налог на соболь 2752

- Хорошо живут там где вовремя платят налоги

- Внесение законопроектов о налогообложении производится при обязательном участии правительства рф

- Налоговая система в образовании контрольная работа