Внереализационные доходы в налоговом учете в 1с

Опубликовано: 05.09.2024

Преобладающее большинство доходов и расходов любой организации связано с реализацией товаров и/или услуг. Однако, деятельность и финансовая отчетность не исчерпывается исключительно продажами. Есть весьма значительные доходно-расходные статьи, связанные с другими бизнес-процессами, им тоже необходим учет.

Проанализируем специфику этих финансовых показателей, остановимся на особенностях их отражения в бухгалтерском учете и в Налоговом Кодексе Российской Федерации, рассмотрим их влияние на размер налога на прибыль.

Внереализационные поступления (доходы)

Понятие о внереализационных доходах дает Налоговый Кодекс РФ. Согласно тексту Кодекса, они представляют собой поступления в бюджет организации, не имеющие отношения к выручке от реализации товаров, работ, услуг, а также к продаже имущества и основных средств фирмы.

Эти доходы являются полноправной частью прибыли юридического лица. Ст. 250 приводит 2 возможности определить отношение доходов к внереализационным: «от противного» и перечислением пунктов перечня.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов.

Внереализационные доходы и налогообложение

Значение этого типа прибыли состоит во влиянии на формирование налоговой базы. Внереализационные поступления необходимо учитывать при начислении следующих видов налогов:

- налог на прибыль – суммируются виды прибыли как от реализации товаров, работ, услуг (по ст. 249 НК РФ), так и внереализационный оборот (по ст. 250 НК РФ);

- определение базы, облагаемой налогом по спецрежиму УСН (ст. 346.16 НК РФ);

- облагаемая база для налогового режима ЕСХН (ст.346.5 НК РФ).

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

- Проблемы с датированием. Налог на прибыль «привязан» к определенному учетному периоду, обычно это год. Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным. Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

- при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст. 273 НК РФ);

- при методе начисления ключевой датой будет день, когда страховщик принял решение о выплате (подп. 4 п. 4 ст. 271 НК РФ).

Такие же сложности могут возникнуть при установке даты получения прибыли от аренды. По договору, арендная плата вносится с той или иной периодичностью, и дата учета может быть смещена от указанной в договоре до дня фактического получения денег.

Внереализационные расходы

Налоговый Кодекс посвятил внереализационным расходам ст. 265. Этот вид документально подтвержденных, обоснованных затрат не имеет прямой связи с торговлей товарами, платой за услуги и выполнение работ, а также к таким расходам могут быть отнесены некоторые разновидности убытков.

ВАЖНО! Одним из главных критериев отнесения расходов (как и доходов) к внереализационным является основная деятельность организации. Например, если фирма, занимающаяся производством и продажей канцелярской продукции, сдает одну из комнат своего офиса в аренду, то расходы на содержание этой комнаты будут как раз внереализационными (как и доходы от арендной платы). А если аренда – основной бизнес фирмы, то дело приходится иметь уже с производственными расходами.

Открытый перечень внереализационных расходов

В статье 265 НК РФ приведено 20 видов подобных расходов. К бесспорно внереализационным относятся такие затраты и финансовые потери организации:

- средства, потраченные на содержание и обслуживание материальных активов, взятых в аренду или по лизинговому договору;

- проценты, которые пришлось уплатить по тем или иным обязательствам за отчетный период: ссудам, кредитам, ценным бумагам;

- затраты на выпуск собственных ценных бумаг организации (к ним относятся не только акции, но и бланки, реестры, журналы, публикации в СМИ);

- регистрационные расходы;

- обслуживание купленных ценных бумаг;

- потери, вызванные колебаниями валютного курса;

- расходы на ликвидацию основных средств, недостаточный объем начисленной амортизации, ликвидация незавершенных объектов;

- траты на консервацию и расконсервацию производственного процесса (для обоснования расходов обязательно решение руководителя и наличие сметы);

- затраты на тару и упаковку;

- обязанность выплатить штрафы, пени, компенсации;

- траты на различные корпоративные мероприятия;

- средства на организацию и проведение собраний учредителей ООО или акционеров;

- результат уценки товаров, запасов;

- некоторые другие расходы.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов.

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат.

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль.

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

Внереализационные расходы и бухучет

Бухгалтеру обязательно учитывать эти расходы в отчетном периоде, потому что их суммы повлияют на размер налоговой базы в следующем периоде.

К СВЕДЕНИЮ! В положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99) перечни полученных и затраченных сумм не совпадают с Налоговым Кодексом. Внереализационные доходы в бухучете отнесены к категории «Прочие», где учитываются вместе с операционными. Поэтому и могут возникать временные расходные разницы, которые постоянно корректируются.

Рассмотрим пошагово на примерах как провести различные виды прочих (внереализационных) доходов и расходов в программе 1С 8.3 Бухгалтерия.

Порядок отражения внереализационных доходов и расходов в бухгалтерском и налоговом учете

Цель деятельности любой организации – это приносить прибыль. Прибыль можно разделить на две категории:

- Реализационные доходы – это полученные от продажи товаров, услуг;

- Внереализационные доходы – это доход, который не связан с главной сферой деятельности предприятия.

Также каждая организация несет потери, которые не относятся к главной сфере деятельности. Следовательно, внереализационные расходы – это расходы, не связанные с производством товаров или продажей товаров и (или) услуг.

Состав доходов и расходов для целей бухгалтерского учета указаны в ПБУ 9/99 и 10/99. Порядок учета доходов и расходов целью формирования налоговой базы указаны в гл. 25 ст. 250 и ст.265 НК РФ.

Финансовые данные по счету 91 показывает сумму прочих доходов и расходов. Для учета внереализационных доходов служит счет 91.01, а для учета внереализационных расходов используют счет 91.02.

Как отразить внереализационные доходы и расходы в 1С Бухгалтерия 8.3

Рассмотрим более подробно как ведется учет внереализационных доходов на примерах, приведенных ниже в таблице:

Также изучим как ведется учет внереализационных расходов в на примерах, приведенных ниже в таблице:

Разобраться с системой учета доходов и расходов для целей бухгалтерского и налогового учета в программе 1С Вам поможет наш мастер-класс Вся правда о доходах и расходах в 1С, где изучены все варианты учета доходов на счетах учета 90.01 и 91.01, а так же варианты учета расходов на затратных счетах 20, 25, 26, 44, 91.02

Пример 1. Учет внереализационных доходов в виде штрафов и пеней за нарушение условий договора в 1С 8.3

Организация ООО «ВЕСНА» заключила с покупателем ООО «Снабжение» договор поставки товаров на общую сумму 250 000,00 руб., в т.ч. НДС 38 135,59 руб. Срок оплаты по договору установлен 10 дней с момента поступления товаров. Покупатель ООО «Снабжение» нарушил условия договора и не оплатил поставку. Организация ООО «ВЕСНА» произвела расчет штрафных санкций согласно условиям договора, 3% от общей суммы отгрузки. Сумма штрафных санкций равна 7 500,00 руб.

Расчеты по штрафам, пеням и неустойкам за невыполнение договора отражаются на счете 76.02 «Расчеты по претензиям» в корреспонденции со счетом 91.01 «Прочие доходы». В налоговом учете входят в состав внереализационных доходов согласно Письму Минфина РФ от 23.12.2002г № 03-03-01-04/1/189.

Выполним решение примера в 1С 8.3 Бухгалтерия 3.0.

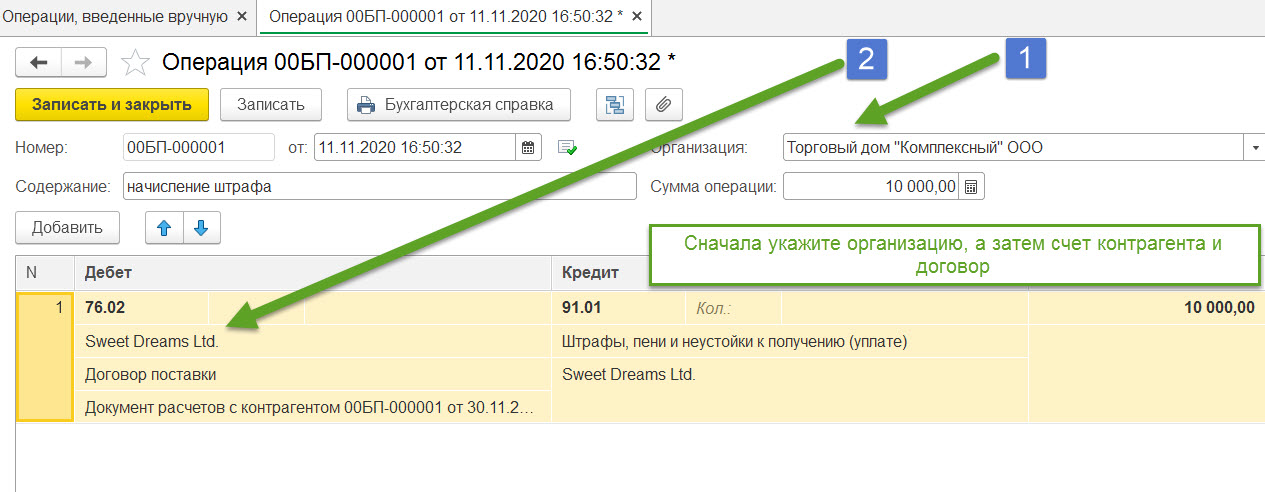

Шаг 1. Начисление штрафных санкций за просрочку оплаты покупателем

Формируем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

- в Дебете вводим счет 76.02 «Расчеты по претензиям»;

- в Кредите вводим счет 91.01 «Прочие доходы»;

- другие поля оформляем, как изображено на рисунке:

Шаг 2. Погашение штрафных санкций покупателем

Формируем документ Поступление на расчетный счет в разделе Банк и касса – Банк – Банковские выписки – Приход.

- в строчке Вид операции указываем Оплата от покупателя;

- в строчке Счет расчетов вводим счет 76.02;

- в строчке Статья ДДС указываем Штрафы, пени и неустойки к получению (уплате);

- остальные строчки оформляем как изображено ниже на рисунке:

Проводки, полученные после проведения документа:

Пример 2. Учет внереализационных доходов в виде курсовых разниц в 1С 8.3

ООО «МОНОЛИТ» 10.05.2016г. произвел реализацию по договору заключенному в иностранной валюте. На момент отгрузки 10.05.2016г. 1$ = 66,1928 руб. На момент оплаты 12.05.2016г. 1$ = 66,2428 руб. Курсовая разница равна 300,00 руб.

Курсовая разница в бух.учете учитывается как прочие доходы (или расходы) на 91 счете согласно Приказу Минфина РФ от 10.01.2000г №2н, а в налоговом учете учитывается как внереализационные доходы/расходы.

Изучим решение примера в 1С 8.3.

Шаг 1. Реализация товара

Сформируем документ Реализация товаров в разделе Продажи – Продажи – Реализация (акты, накладные).

Заполним шапку документа:

- в строчке Банковский счет указываем валютный счет организации;

- в строчке Расчеты указываем счет 62.21 и счет 62.22; курс валюты на дату отгрузки;

- остальные поля оформляем как изображено ниже на рисунке.

Заполним таблицу документа:

- в колонке Цена указываем цену реализации в валюте;

- остальные поля заполняем как изображено на рисунке:

На рисунке видим, что проводки, полученные после проведения документа, содержат суммы в рублях: 397 156,80 = 6 000*66,1928:

Шаг 2. Оплата от покупателя

Сформируем документ Поступление на расчетный счет в разделе Банк и касса – Банк – Банковские выписки – Приход.

- в строчке Вид операции указываем Оплата от покупателя;

- в строчке Сумма указываем сумму в валюте;

- в строчке Банковский счет указываем валютный счет организации;

- в строчке Счет расчетов и Счет авансов указываем счет 62.21 и счет 62.22;

- остальные строчки оформим как показано ниже:

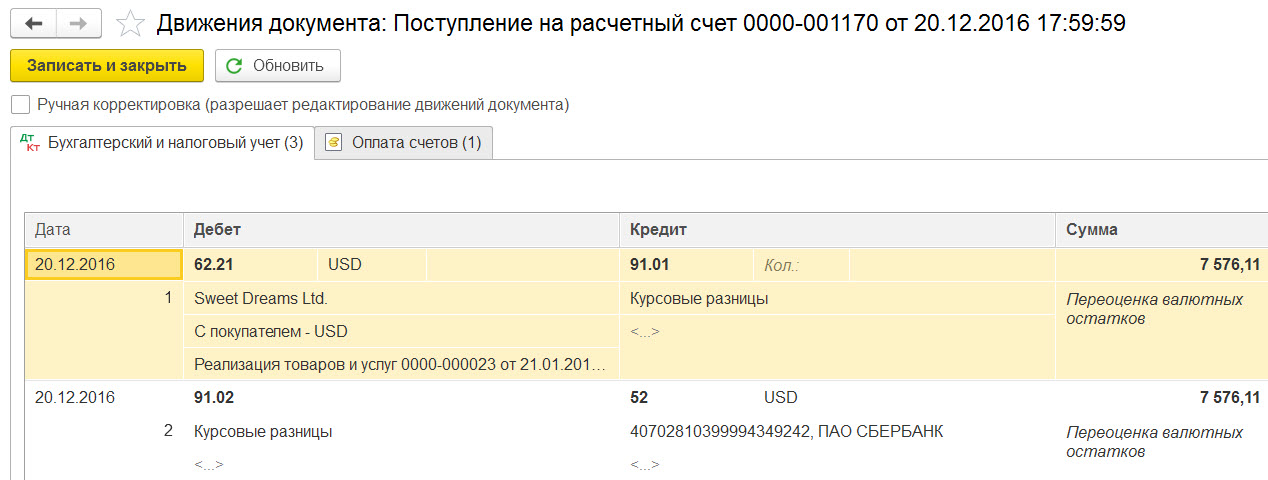

Посмотрим проводки, полученные после проведения документа. Из рисунка видим, что:

- сумма реализации 397 456,80 руб. = 6 000,00 * 66,2428;

- курсовая разница 300,00 руб. = 397 456,80 – 397 156,80:

Сумма курсовой разница попадает в доходы организации, так как курс на дату оплаты увеличился и покупатель заплатил больше.

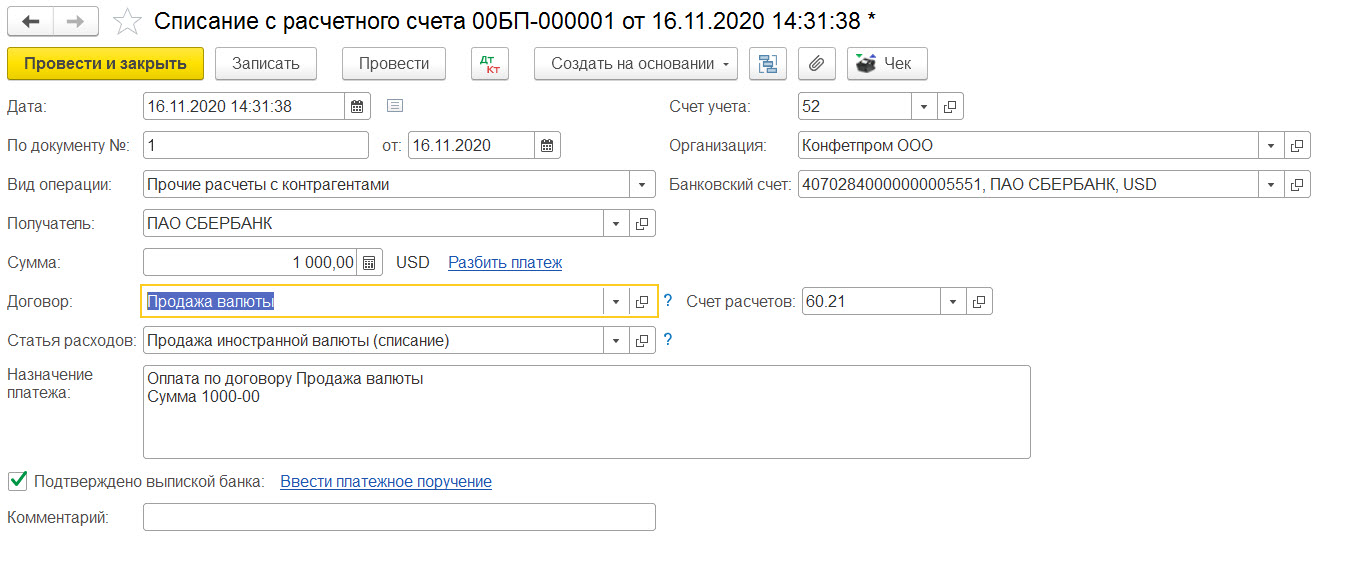

Пример 3. Учет прочих доходов от продажи иностранной валюты в 1С 8.3

Организация ООО «МОНОЛИТ» по состоянию на 01.01.2016г. имеет остаток на валютном счете 1 200,00 долл. США. Организация 20.01.2016г. поручает обслуживающему банку продать иностранную валюту в сумме 700,00 долл. США. Банк иностранную валюту купил 21.01.2016г. по курсу 1$ = 78,00 рублей. На расчетный счет организации 21.01.2016г. банк перечислил выручку от продажи иностранной валюты.

- на 31.12.2015 равен 72,8827;

- на 20.01.2016 равен 78,4862;

- на 21.01.2016 равен 79,4614.

Изучим решение примера в 1С 8.3.

Шаг 1. Перечисление иностранной валюты для продажи

Чтобы оформить продажу валюты в 1С сформируем документ Списание с расчетного счета в разделе Банк и касса – Банк – Банковские выписки – Списание.

- в строчке Вид операции указываем Прочие расчеты с контрагентами;

- в строчке Сумма указываем сумму в иностранной валюте;

- в строчке Банковский счет указываем валютный счет организации;

- остальные строчки заполняем как показано ниже:

Посмотрим на проводки, полученные после проведения документа. Более подробно расчет курсовой разницы: (1 200,00 * 78,4862) – (1 200,00 * 72,8827) = 6 724,20 руб.:

Шаг 2. Поступление денежных средств на расчетный счет

Сформируем Поступление на расчетный счет в разделе Банк и касса – Банк – Банковские выписки – Поступление.

- в строчке Вид операции указываем Поступление от продажи иностранной валюты;

- в строчке Курс расчетов указываем курс иностранной валюты, по которой покупает банк:

Рассмотрим более подробно проводки, полученные после проведения документа:

- расчет курсовой разницы: (700,00 * 79,4614) – (700,00 * 78,4862) = 682,64 руб.;

- отклонение курса продажи: (700,00 * 79,4614) – (700,00 * 78,00) = 1 022,98 руб.:

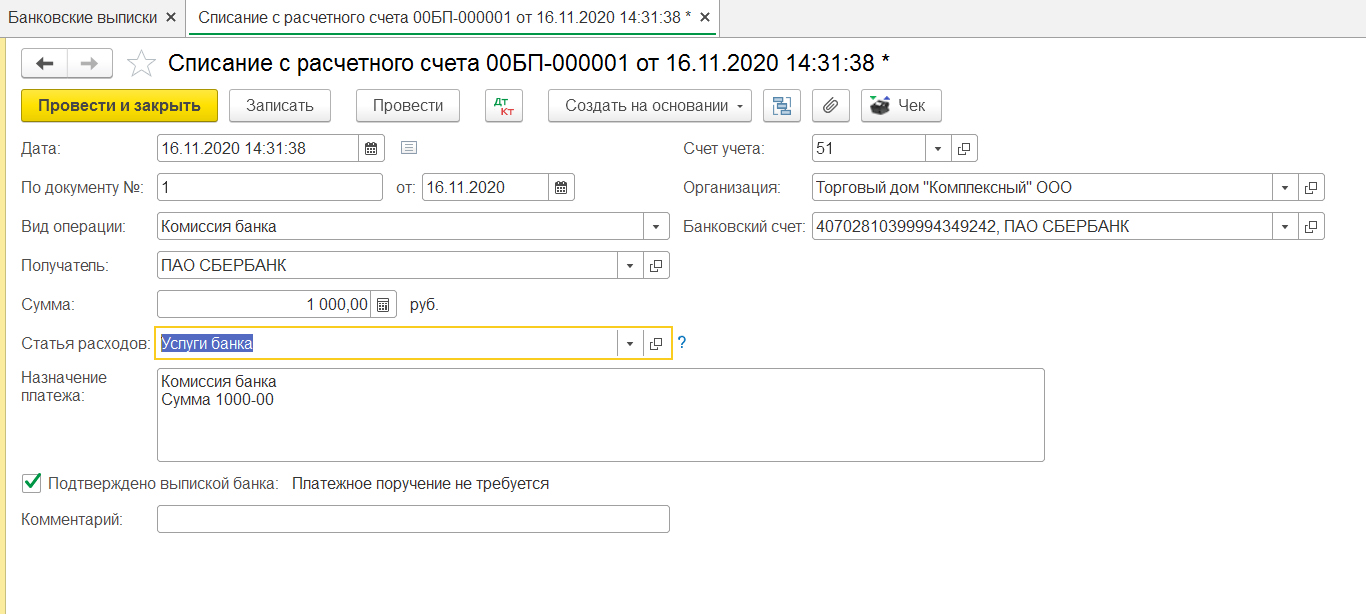

Пример 4. Учет внереализационных расходов на услуги банка в 1С 8.3

Банк обслуживающий расчетный счет организации снимает с расчетного счета организации банковскую комиссию за обслуживание расчетного счета. Сумма за обслуживание с расчетного счета организации списывается один раз в месяц или несколько раз в месяц в зависимости от условий договора обслуживания и от банковских тарифов.

С банковского счета организации ООО «МОНОЛИТ» 30.01.2016г. банк списал комиссию по договору обслуживания в размере 900,00 руб.

В бух.учете услуги банка относят на счет 91.02 «Прочие расходы» согласно п.11 ПБУ 10/99. В налоговом учете в целях налогообложения прибыли банковских услуг относят к внереализационным расходам согласно пп.15 п.1 ст.265 НК РФ.

Рассмотрим решение примера в 1С 8.3.

Шаг 1. Списание комиссии с расчетного счета

Оформим Списание с расчетного счета в разделе Банк и касса – Банк – Банковские выписки – Списание.

- в строчке Вид операции – Прочее списание;

- в строчке Счет дебета – счет 91.02;

- в строчке Прочие доходы и расходы – Расходы на услуги банка;

- остальные строчки оформляем как изображено на рисунке:

Проводки, полученные после проведения документа:

Пример 5. Учет прочих расходов на оплату государственной пошлины в 1С 8.3

ООО «МОНОЛИТ» обратилось в арбитражный суд с иском к поставщику. Арбитражный суд вынес решение о принятии искового заявления к производству. Цена иска равна 800 000,00 руб. Госпошлину в сумме 19 000,00 руб. оплатили с расчетного счета предприятия.

В бухгалтерском учете сумму уплаченной госпошлины относят на счет 91.02 «Прочие расходы» согласно п.1, 16, 18 ПБУ 10/99.

В налоговом учете государственная пошлина является федеральным сбором, которая является одновременно и частью судебных расходов. Следовательно, в целях исчисления налога на прибыль госпошлину относят к внереализационным расходам согласно пп.10 п.10 ст.265 НК РФ.

Размер госпошлины по рассмотрению дел в арбитражных судах зависит от суммы иска (ч.3 ст.103 АПК РФ, пп.2 п.1 ст.333.22 НК РФ).

Так, при сумме иска от 200 001,00 руб. до 1 млн руб. размер пошлины – 7 000,00 руб., плюс 2 % суммы, превышающий 200 000,00 руб. ( абз.4 пп.1 п.1 ст.333.21 НК РФ).

Изучим решение примера в 1С 8.3.

Шаг 1. Оплата государственной пошлины

Создадим Списание с расчетного счета в разделе Банк и касса – Банк – Банковские выписки – Списание.

- в строчке Вид операции указываем Уплата налога;

- в строчке Вид обязательства указываем Налог;

- в строчке Сумма указываем сумму госпошлины. В нашем примере 19 000,00 руб.= 7 000,00 + (700 000,00 -200 000,00) * 2%;

- другие поля оформляем как изображено ниже:

Проводки, полученные после проведения документа:

Шаг 2. Отражение суммы государственной пошлины в составе прочих расходов

Создаем документ Операции, введенные в ручную в разделе Операции – Бухгалтерский учет – Операции, введенные в ручную).

- в Дебете – счет 91.02;

- в Кредите – счет 68.10;

- другие поля оформляем как изображено ниже:

Госпошлина, уплаченная при обращении в арбитражный суд с иском, признается прочим расходом единовременно в полной сумме на дату подачи искового заявления в суд, согласно п.11,16,18 ПБУ 10/99, утвержденным приказом Минфина России № 33н от 06.05.1999г.

Пример 6. Учет внереализационных расходов при оказании безвозмездной финансовой помощи

Организация ООО «МОНОЛИТ» принимает решение об оказании безвозмездной финансовой помощи контрагенту ООО «УЮТ». 18.01.2016г. была перечислена финансовая помощь в размере 700 000,00 руб.

Выполним решение примера в 1С 8.3

Шаг 1. Перечисление финансовой помощи

Сформируем Списание с расчетного счета в разделе Банк и касса – Банк – Банковские выписки – Списание.

- в строчке Вид операции – Прочее списание;

- в строчке Счет дебета – счет 91.02;

- в строчке Прочие доходы и расходы – Оказание безвозмездной финансовой помощи;

- остальные строчки оформляем как изображено на рисунке:

Проводки, полученные после проведения документа:

Рекомендуем посмотреть наш семинар “Учёт доходов и расходов в 1С Бухгалтерия 8.3″, где рассматривается отражение прямых расходов по БУ и НУ в 1С, учет расходов АУП в торговых организациях, особенности отражения доходов в 1С при реализации ОС, а также закрытие счета 20 в программе 1С:

Порядок отражения внереализационных доходов и расходов в программе и построения регистров по налоговому учету.

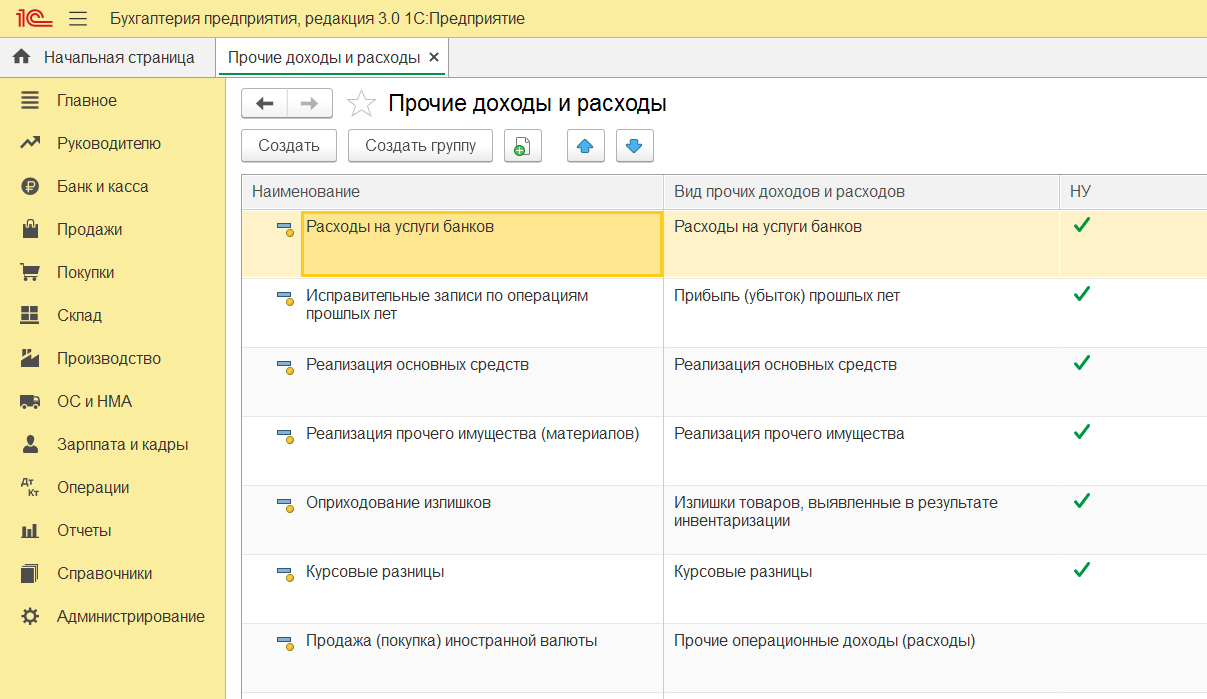

Виды доходов и расходов в конфигурации 1С БП 3.0 определяются исходя из вида субконто, который должен быть отражен на счетах бухгалтерского и налогового учета, и определяются соответствующим реквизитом связанного справочника.

Доступ к данному справочнику возможен из меню Справочники - Прочие доходы и расходы:

Порядок отражения внереализационных доходов и расходов в бухгалтерском и налоговом учете.

Цель деятельности любой организации – это приносить прибыль. Прибыль можно разделить на две категории:

1 . Реализационные доходы – это полученные от продажи товаров, услуг;

2 . Внереализационные доходы – это доход, который не связан с главной сферой деятельности предприятия.

Также каждая организация несет потери, которые не относятся к главной сфере деятельности. Следовательно, внереализационные расходы – это расходы, не связанные с производством товаров или продажей товаров и (или) услуг.

Состав доходов и расходов для целей бухгалтерского учета указаны в ПБУ 9/99 и 10/99. Порядок учета доходов и расходов целью формирования налоговой базы указаны в гл. 25 ст. 250 и ст.265 НК РФ.

Финансовые данные по счету 91 показывает сумму прочих доходов и расходов. Для учета внереализационных доходов служит счет 91.01, а для учета внереализационных расходов используют счет 91.02.

Как отразить внереализационные доходы и расходы в 1С Бухгалтерия 8.3

Примеры внереализационных доходов:

Учет сумм за нарушения долговых обязательств;

76.02 "Расчеты по претензиям" - 91.01 "Прочие доходы"

Курсовая разница;

61.21 "Расчеты с покупателями и заказчиками в валюте" - 91.01 "Прочие доходы"

Прибыль от продажи валюты

57 "Переводы в пути" - 52 "Валютные счета"

51 "Рублевые счета" - 57

Примеры внереализационных расходов:

Услуги банка;

91.02 "Прочие расходы" - 51 "Расчетные счета"

Оплата государственной пошлины;

91.02 - 68.10 "Прочие налоги и сборы"

Оказание безвозмездной финансовой помощи.

91.02 "Прочие расходы" - 76 "Расчеты с разными дебеторами и кредиторами"

Рассмотрим чуть более подробно как отразить в конфигурации 1С Бухгалтерия предприятия 8.3 Редакция 3.0 некоторые ситуации.

Ситуация 1.

Учет внереализационных доходов в виде штрафов и пеней за нарушение условий договора 1С БП 3.0.

Организация Sweet Dreams Ltd нарушила договор поставки товаров и не провела платеж вовремя.

Организация - получатель делает в учете проводку в дебет счета 76.02 "Расчеты по претензиям" в корреспонденции со счетом 91.01 "Прочие доходы".

В налоговом учете входят в состав внереализационных доходов согласно Письму Минфина Российской Федерации от 23.12.2002г № 03-03-01-04/1/189.

На скриншоте виден пример ввода данной операции через документ Операции – Бухгалтерский учет – Операции, введенные вручную.

Соответственно погашение штрафных санкций будет отражено через документ "Поступление на расчетный счет" : Банк и касса – Банк – Банковские выписки – Приход.

Ситуация 2.

Возникновение курсовых разниц и возможно Внереализационных доходов в 1С БП 3.0.

Организация, от имени которой ведется учет в программе, по договору в иностранной валюте провела операцию реализации.

Курсовая разница в бух.учете учитывается как прочие доходы (или расходы) на 91 счете согласно Приказу Минфина РФ от 10.01.2000г №2н, а в налоговом учете учитывается как внереализационные доходы/расходы.

В программе данная операция отражается следующим образом: формируется документ "Реализация товаров" в разделе Продажи – Реализация.

Заполняем документ, в поле Расчеты указываем счета 62.21 и счет 62.22; также указываем курс валюты на дату отгрузки;

В табличной части заполняем цены и суммы в валюте.

После проведения документа в таблице проводок можем увидеть, что данные проводки содержат суммы в рублях по курсу.

Далее оформляем документ "Поступление на расчетный счет".

Заполняем документ: Вид операции указываем "Оплата от покупателя", счет учета 52, валютный банковский счет, в полях Счет расчетов и Счет авансов указываем 62.21 и счет 62.22.

На скриншоте таблицы проводок видим, что произошла переоценка валютных остатков.

Важный момент - в рамках одного договора, при расчетах в валюте, необходимо проводить документы в хронологическом порядке.

В случае ввода документов "задним числом" рекомендуется затем одновременно снять их с проведения и провести повторно, во избежание ошибок расчета программой рублевых сумм.

Ситуация 3.

Учет прочих доходов от продажи иностранной валюты в 1С БП 3.0.

Организация, по которой мы ведем учет, на определенный момент имеет остаток на валютном счете.

Тогда организация поручает обслуживающему банку продать иностранную валюту.

Банк соответственно иностранную валюту покупает.

И на расчетный счет организации перечисляет выручку от продажи иностранной валюты.

Процесс отражается в программе в 2 этапа.

Этап 1. Перечисление иностранной валюты для продажи

Чтобы оформить продажу валюты в 1С сформируем документ Банк и касса – Банк – Банковские выписки - "Списание с расчетного счета".

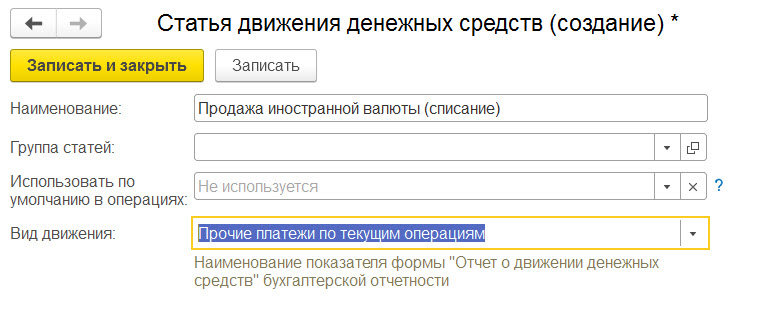

Статья движения денежных средств - "Продажа иностранной валюты".

В поле Расчетный счет указываем счет 52 "Расчеты в валюте", в поле Счет расчетов указываем счет 57.22 "Операции в иностранной валюте".

Шаг 2. Поступление денежных средств на расчетный счет

Сформируем документ "Поступление на расчетный счет", аналогично списанию, но в поле Расчетный счет теперь указываем счет 51 "Рублевые счета",

Вид операции - "Поступления от продажи иностранной валюты", Статья ДДС - "Продажа иностранной валюты (поступление)".

Указываем Курс расчетов и курс покупки банком иностранной валюты.

Соответственно получаем проводки по расчету курсовых разниц и возможно отклонение курса продажи (если курс банка не совпадает с курсом ЦБ РФ).

Ситуация 4.

Учет внереализационных расходов на услуги банка в 1С БП 3.0.

Банк, обслуживающий расчетный счет организации, снимает с расчетного счета этой организации банковскую комиссию.

Сумма за данное обслуживание списывается один или несколько раз в месяц в зависимости от условий договора и от банковских тарифов.

В бухгалтерском учете услуги банка относят на счет 91.02 "Прочие расходы" согласно п.11 ПБУ 10/99.

В налоговом учете (налогообложение прибыли) банковские услуги относят к Внереализационным расходам согласно пп.15 п.1 ст.265 НК РФ.

Как отражается данная операция в программе.

Оформляем документ Банк и касса – Банк – Банковские выписки - "Списание с расчетного счета".

Заполняем реквизиты. Указываем Вид операции - Комиссия банка, Счет дебета выбираем 91.2 "Прочие расходы", Статья расходов выбираем (или создаем)

"Услуги банка" с видом "Движения денежных средств" - "Прочие платежи по текущим операциям".

Налоговый учет - это система хранения информации для расчета налоговой базы на основе данных первичных документов, сгруппированных в порядке, предусмотренном Налоговым кодексом РФ.

Подтверждением данных налогового учета являются:

1 . Первичные учетные документы (в том числе справка бухгалтера);

2 . Аналитические регистры налогового учета;

3 . Расчет налоговой базы.

По назначению регистры налогового учета 1С делятся на следующие группы:

1 . Регистры учета хозяйственных операций - служат для систематизации информации о фактах деятельности хозяйствующего субъекта, которые ведут к возникновению объекта налогового учета;

2 . Регистры учета состояния единицы Налогового учета - выполняют функцию сбора данных о наличии и движении конкретного объекта налогового учета;

3 . Регистры промежуточных расчетов - выполняют вспомогательную задачу: применяются на этапе установления стоимости объекта, а также как источник сведений для заполнения регистров создания отчетных данных;

4 . Регистры создания отчетных данных - существуют для сведения данных о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки некоторых отдельных доходов и расходов в налоговой декларации по налогу на прибыль.

В конфигурации 1С: Бухгалтерия предприятия Редакция 3.0 вывод данных регистров налогового учета доступен из меню Отчеты - Налог на прибыль - Регистры налогового учета, и далее выбирается необходимый регистр:

Вы будете перенаправлены на Автор24

Внереализационные доходы — доходы, которые не связаны с основной деятельностью организации. К таким доходам можно отнести штрафы; активы полученные безвозмездно; прибыль прошлых лет, пени и т.д. Налогооблагаемыми внереализационными доходами признаются:

- доходы от долевого участия в других организациях;

- штрафы;

- пени;

- суммы возмещения убытков или ущерба;

- доходы от сдачи имущества в аренду.

Внереализационные доходы в бухгалтерском учете указываются на 91 счете. 91 счет разделяется на 2 пункта:

- 91.01 – учитываются доходы,

- 91.02 – учитываются расходы.

Бухгалтерские и налоговые отчеты формируются в зависимости от статьи затрат. Например: по амортизации отчеты формируют ежемесячно, по процентным заемным платежам формируют ежемесячно на крайнюю дату, при использовании резервов отчет формируют на дату начисления и т.д.

Готовые работы на аналогичную тему

- Курсовая работа Как в 1С 8 провести внереализационные доходы, примеры 460 руб.

- Реферат Как в 1С 8 провести внереализационные доходы, примеры 280 руб.

- Контрольная работа Как в 1С 8 провести внереализационные доходы, примеры 220 руб.

Примеры внесения внереализационных доходов и расходов в программу 1С

Рассмотрим 6 примеров ведения учета внереализационных доходов и расходов.

Пример 1. Учет внереализационных доходов в виде штрафов и пеней за нарушение условий договора в 1С.

Компания АО «Авто» заключила с покупателем АО «Мотор» договор поставки товаров на общую сумму 250 000,00 руб., в т. ч. НДС 38 135,59 руб. По договору срок оплаты установили 15 дней с момента поступления товаров. В случае не поступления оплаты в установленный срок будут применены штрафные санкции в размере 3% от общей суммы отгруженных товаров. Покупатель со своей стороны нарушил условия договора и не оплатил поставку, соответственно поставщик произвел расчет штрафных санкций. Сумма равна 7 500,00 руб.

Решение в программе 1С.

Шаг 1. Начисление штрафных санкций за просрочку оплаты покупателем.

Для начисления штрафных санкций сформируйте документ «Операции, введенные вручную». Для создания данного документа откройте меню «Операции», затем зайдите в раздел «Бухгалтерский учет» и откройте документ «Операции, введенные вручную». В появившемся окне заполните поля: наименование вашей организации, содержание (вид дохода), сумму штрафа. Так же заполните таблицу: столбец дебет (счет 76.02, наименование организации покупателя, договор поставки), столбец кредит (счет 91.01, и наименование организации покупателя).

Шаг 2. Погашение штрафных санкций покупателем.

Сформируйте документ «Поступление на расчетный счет». Для этого откройте пункт меню «Банк и касса», перейдите в раздел «Банк» затем «Банковские выписки» и откройте документ «Приход». В появившемся окне заполните поля: «Вид операции» (оплата от покупателя), «Счет расчетов (76.02), «Статья ДДС» (выберете из списка «Штрафы, пени и неустойки к получению (уплате)». По мимо указанных выше данных заполните строки:

- плательщик,

- сумма,

- наименование вашей организации,

- банковский счет,

- ставка и сумма НДС,

- назначение платежа,

- вид погашения задолженности.

Пример 2. Учет внереализационных доходов в виде курсовых разниц в 1С

Компания АО «Унистрой» 15.08.2018г. реализовал продукцию по договору, который заключен в иностранной валюте. На момент отгрузки 15.08.2018г. 1 доллар = 66,7535 руб. На момент оплаты 18.08.2018г. 1 доллар = 66,8757 руб.

Шаг 1. Реализация товара.

Сформируйте документ под названием «Реализация товаров». Для этого откройте меню «Продажи» выберете раздел «Реализация». В открывшемся документе заполните шапку документа: банковский счет (валютный счет организации), расчеты (счет 62.21 и 62.22), курс валюты на дату отгрузки. А так же оставшиеся поля в соответствии с данными вашей фирмы. Так же в документе имеется таблица, которую необходимо заполнить: номенклатуру, количество, цену (в валюте). Сумма считается автоматически. В качестве примера произведем расчет курсовой разницы. Номенклатура – техника, количество - 50, цена – 250, сумма получится 12500$. Посчитаем сумму реализации в рублях:. Посчитаем сумму реализации в рублях:

12 500 • 66,7535 = 834 418,75 руб.

Данный расчет производит сама программа автоматически.

Шаг 2. Оплата от покупателя.

Сформируйте документ под названием «Поступление на расчетный счет». Для этого откройте пункт меню «Банк и касса», перейдите в раздел «Банк» затем «Банковские выписки» и откройте документ «Приход». В открывшемся документе заполните поля: вид операции (оплата от покупателя), сумма в валюте, банковский счет, счета расчетов и авансов (62.21 и 62.22 соответственно). Оставшиеся поля в соответствии с вашими документами. Сумму поступления программа посчитает автоматически. Рассчитаем вручную:

12 500 • 66,8757 = 835 946,25 руб.

Следующим этапом будет расчет курсовой разницы, который программа так же произведет автоматически.

Курсовая разница = сумма поступления – сумма реализации

Курсовая разница = 835 946,25 – 834 418,75 = 1527,5 рублей.

Так как курс был увеличен, то покупателю пришлось заплатить больше, поэтому сумма курсовой разницы будет зачислена в доходы организации.

Пример 3. Учет прочих доходов от продажи иностранной валюты в 1С

Организация АО «Весна» на валютном счете имеет 1 000,00 долларов на 12.06.2018г.. 20.06.2018г. организация поручила банку, который их обслуживает, продать иностранную валюту в размере 300,00 долларов. Банк купил эту валюту 21.06.2018г. по курсу 63,00 и перевел выручку от продажи.

Курс валют: на 12.06.2018 равен 62,3431, на 20.06.2018 равен 63,6175, на 21.06.2018 равен 64,0683.

Шаг 1. Перечисление иностранной валюты для продажи.

Для формирования продажи валюты в программе 1С сформируйте документ «Списание с расчетного счета». Для этого выберете раздел «Банк и касса», затем подраздел «Банк». Дальше откройте меню «Банковские выписки» и документ «Списание». Теперь необходимо заполнить открывшийся документ: вид операции (прочие расчеты с контрагентами), сумма в иностранной валюте, банковский счет (в валютном счету организации). После проведение проводки рассмотрим расчет курсовой разницы:

(1000 • 63,6175) – (1000 • 62,3431) = 63617,5 – 62343,1 = 1274,4 руб.

Шаг 2. Поступление денежных средств на расчетный счет.

Сформируйте документ «Поступление на расчетный счет». Для этого перейдите в раздел «Банк и касса» и откройте документ «Поступление». Заполните документ: вид операции (поступление от продажи иностранной валюты), курс расчетов в иностранной валюте, по которой поступает в бак).

расчет курсовой разницы: (300,00 • 64,0683) – (300,00 • 63,6175) = 135,24 руб.;

отклонение курса продажи: (300,00 • 64,0683) – (300,00 • 63,00) = 320,49 руб.

Пример 4. Учет внереализационных расходов на услуги банка в 1С

За свои услуги банк берет комиссию и списывает ее с расчетного счета организации. Банк списывает такую комиссию или один раз в месяц или несколько, все зависит от условий договора и банковских тарифов. Банк списал с компании АО «Весна» 30.06.2018 г. комиссию в размере 900 руб.

Шаг 1. Списание комиссии с расчетного счета.

Оформите документ «Списание с расчетного счета». Для этого откройте документ «Списание». Его место нахождение описано в третьем примере. Заполните документ: вид операции (прочее списание), счет дебета (91.02), прочие расходы и доходы (расходы на услуги банка).

Пример 5. Учет прочих расходов на оплату государственной пошлины в 1С 8.3

Компания АО «Весна» обратилась в арбитражный суд с исковым заявлением по отношению к поставщику. По решению суда данное заявление было принято к производству. Организация предъявила цену иска в размере 600 000,00 руб. и оплатила госпошлину в размере 15 000,00 руб.

Государственная пошлина является федеральным сбором и частью судебных расходов, а также относят к внереализационным расходам. Размер госпошлины зависит от суммы иска.

Начисление госпошлины: если сумма иска варьируется от 200 001,00 руб. до 1 млн руб., то размер пошлины равен 7 000,00 руб., плюс 2 % суммы, которая превышает сумму иска в 200 000,00 руб.

Шаг 1. Оплата государственной пошлины.

Создайте документ под название «Списание с расчетного счета», для этого откройте документ «Списание». Заполните документ: вид операции (уплата налога), вид обязательства (налог), сумма (сумма госпошлины). В нашем примере:

15 000,00 руб. = 7 000,00 + (600 000,00 - 200 000,00) • 2%

Шаг 2. Отражение суммы государственной пошлины в составе прочих расходов.

Создайте документ с названием «Операции, введенные в ручную», для этого перейдите в раздел «Операции» – «Бухгалтерский учет» – «Операции, введенные в ручную». Заполните документ: дебет (91.02), кредит (68.10).

Госпошлину, которую организация оплатила при обращении в суд с исковым заявлением, принято считать прочим расходом. Оплата госпошлины происходит единожды в полном размере и в дату подачи иска.

Пример 6. Учет внереализационных расходов при оказании безвозмездной финансовой помощи

Организация АО «Весна» оказала безвозмездную финансовую помощь компании АО «Уют». 18.09.2018г. в размере 500 000,00 руб.

Шаг 1. Перечисление финансовой помощи.

Создайте документ «Списание с расчетного счета», для этого перейдите в разделе «Банк и касса» в документ «Списание». Заполните документ: вид операции (прочее списание), счет дебета (91.02), прочие доходы и расходы (оказание безвозмездной помощи).

Для отражения в бухучете и отчетности разницы между налогом на бухгалтерскую прибыль и налогом, показанным в декларации, используется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19 ноября 2002 г. № 114н).

Приказом Минфина России от 20 ноября 2018 года № 236н внесены поправки в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Изменения применяются компаниями начиная с финансовой отчетности за 2020 год.

Но использовать новый ПБУ в своей работе бухгалтеры могут начать и раньше, отразив этот факт в бухгалтерской отчетности.

Разницы между БУ и НУ бывают постоянные и временные. Постоянные налоговые разницы – это доходы или расходы, которые принимаются в БУ, но не формируют налогооблагаемую прибыль ни в текущем, ни в последующих периодах, или признаются в НУ, но не формируют бухгалтерскую прибыль (убыток), т. е. не принимаются к бухучету ни в текущем периоде, ни в последующих.

Временные налоговые разницы – это доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налогооблагаемую прибыль (убыток) – в другом периоде (других периодах) и проводят к образованию отложенного налога на прибыль.

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» вызывает вопросы не только у начинающих бухгалтеров, но и у специалистов учета со стажем, поэтому в данной статье мы на примерах рассмотрим вопросы формирования постоянных налоговых обязательств (ПНО) и постоянного налогового актива (ПНА).

Общие правила

Постоянное налоговое обязательство (ПНО) возникает и отражается в бухгалтерском учете, если бухгалтерская прибыль становится меньше налоговой (БП НП), а это происходит в следующих случаях: доходы по НУ меньше доходов по БУ, расходы по НУ больше расходов по БУ. ПНА рассчитывается по формуле:

| Величина доходов, которые учитываются только в бухгалтерском учете | × | Ставка налога на прибыль (20%) | = | ПНА |

| Величина расходов, которые учитываются только в налоговом учете | × | Ставка налога на прибыль (20%) | = | ПНА |

Постоянные налоговые разницы формируются на основании первичных документов по счетам бухгалтерского учета компании либо в ином порядке, определяемом организацией. Постоянный налоговый актив приводит к уменьшению платежей в бюджет по налогу на прибыль в отчетном периоде.

Отражаем бухгалтерском учете

Постоянные налоговые обязательства в бухгалтерском учете учитываются по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль».

Постоянные налоговые активы учитываются по дебету счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль» в корреспонденции с кредитом счета 99 «Прибыли и убытки». Проводки будут такие:

Дебет 99-ПНО Кредит 68

– отражено ПНО.

Дебет 68 Кредит 99-ПНА

– отражено ПНО.

Постоянное налоговое обязательство (актив) признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Причина возникновения

Когда же может возникнуть постоянная налоговая разница в работе компании? Например, в случаях превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, которые не принимаются для целей налогообложения (абз. 4 п. 4 ПБУ 18/02).

Согласно ПБУ №10/99 «Расходы организации» в бухгалтерском учете учитываются все траты компании, независимо от того, к какому виду расходов они относятся: на себестоимость товаров, работ, услуг или к операционным расходам.

В то же самое время, согласно статьям 264 и 270 НК РФ, часть расходов организации не может быть принята в полном объеме, на эти виды трат существуют либо ограничения, либо нормы. К данной категории, в частности, относятся следующие виды трат:

- нормируемые расходы на рекламу, которые учитываются в размере одного процента от выручки от реализации, определяемой в соответствии со статьей 249 НК РФ (п. 4 ст. 264 НК РФ);

- представительские траты, учитываемые в размере четырех процентов от расходов компании на оплату труда (п. 2 ст. 264 НК РФ);

- расходы на командировки (суточные в пределах норм, утвержденных Правительством РФ);

- затраты на страхованию;

- траты на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов сотрудников;

- расходы, поименованные в статье 270 НК РФ.

Кроме того, при принятии к учету по налогу на прибыль расходы должны быть оформлены документами, иметь экономическое обоснование, и, конечно, они должны быть связанны исключительно с деятельностью организации и направленны на получение дохода.

Если у компании возникают траты и они не соответствуют этим требованиям, то такие финансовые издержки исключаются из расходов для целей налогообложения.

При исключении из расходов денег, потраченных сверх норматива, либо тех трат, которые признаются в налоговом учете с учетом ограничений, для формирования налоговой базы по налогу на прибыль бухгалтерская прибыль становится больше налоговой (исполняется условие Расходы НУ Расходов по БУ), то у организации возникает постоянный налоговый актив (ПНА).

Перечень доходов, не учитываемых для целей налогообложения, содержится в статье 251 Налогового кодекса. Такие доходы могут привести к возникновению постоянного налогового актива.

Рассмотрим на примерах, когда ПНА может возникнуть и какие проводки нужно сделать бухгалтеру.

В ПБУ 18/02 перечень постоянных разниц не является исчерпывающим. На практике могут возникнуть другие ситуации, когда появятся постоянные налоговые разницы, ведущие к формированию постоянных налоговых обязательств (постоянных налоговых активов).

Распознать постоянные налоговые разницы бухгалтеру поможет простое правило: если

какой-либо расход или доход признается в бухгалтерском

Читайте также: