Влияние налогообложения на инвестиции

Опубликовано: 07.05.2024

Несколько картинок о том, как налоги могут влиять на итоговый результат инвестиций.

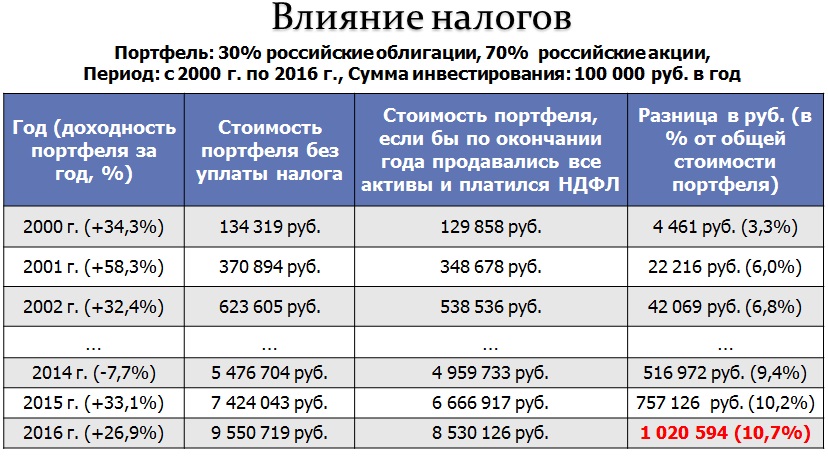

Для расчетов возьмем портфель, состоящий из 70% российских акций (индекс ММВБ) и 30% российских облигаций (ПИФ облигаций «Сбербанк — Илья Муромец — по этому ПИФу существует наиболее длительная история показателей).

Предположим, что инвестор вкладывал свои средства в такой портфель с 2000 г. по 2016 г. (17 лет). Среднегодовая доходность портфеля за этот срок составила около 20,5%. Каждый год в портфель инвестировалось по 100 000 руб. Ежегодная ребалансировка портфеля осуществлялась в рамках пополнения, поэтому никакие активы при этом не продавались.

Предлагаю оценить, насколько велики будут потери инвестора, если по итогам того или иного года он решит продать все активы, в результате чего ему необходимо будет заплатить налог с полученной от инвестиций прибыли (сумма налога, которую нужно заплатить, отражена в таблице ниже в столбе «Разница в руб.»).

Окажется, что в рассматриваемом примере сумма налога может составить до 11% от стоимости портфеля. При этом максимальная сумма налога будет в 2016 г. (после 17 лет инвестирования) – более 1 млн. руб.

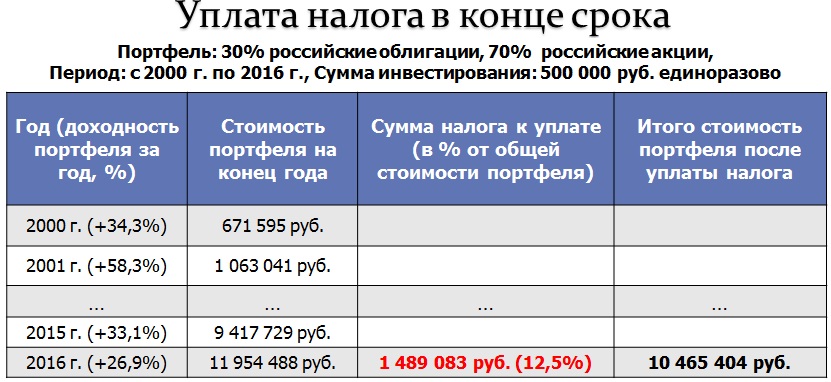

Другой пример. Возьмем тот же самый портфель (70% российских акций и 30% российских облигаций) и тот же срок инвестиций (с 2000 г. по 2016 г.).

Предположим, что в этот портфель разово инвестируется 500 000 руб. без дальнейших пополнений. Рассмотрим две гипотетических ситуации — с уплатой налога в конце срока инвестирования и с ежегодной фиксацией прибыли (если она была) и уплатой возникающего в результате этого налога каждый год, по итогам которого портфель вырос в стоимости.

В рамках данного примера общая сумма налога в рублях во втором случае (уплата налога каждый год, когда портфель рос в стоимости) была несколько больше, чем в первом (уплата налога в конце срока инвестирования). Однако гораздо важнее, что итоговая величина портфеля при ежегодной уплате налога оказалась значительно ниже, чем при уплате налога в конце срока инвестирования (7 593 597 руб. и 10 465 404 руб. соответственно).

Это произошло из-за того, что сумма, выделенная на уплату налогов, вместо этого могла быть инвестирована и продолжала бы расти вместе с портфелем. В результате, если возникает необходимость регулярно платить налоги, это может серьезно сказаться на итоговом результате.

Поэтому, к примеру, одним из положительных моментов индивидуального инвестиционного счета (ИИС) является то, что НДФЛ от операций на ИИС, если и будет удерживаться, то только в момент закрытия счета, а не каждый год, пока существует ИИС. Соответственно, во время инвестирования через ИИС денежные средства не будут отвлекаться на уплату налогов, что вполне может увеличить итоговую доходность портфеля.

Подводя итог, отмечу, что налоги оказывают значительное влияние на результаты инвестиций. В рассмотренных выше примерах сумма налога доходила до 10% — 20% от общей стоимости инвестиционного портфеля. Поэтому необходимо всеми доступными (но законными!) способами стараться избегать ежегодной уплаты налогов, либо же максимально уменьшать сумму налогов к уплате.

Подробнее о том, как именно все это можно сделать при инвестициях в России и за рубежом, мы поговорим на вебинаре , который состоится в декабре.

19 – 21 декабря – «Налоги для частного инвестора» — вебинар о том, в каких именно ситуациях российский инвестор сталкивается с вопросами налогообложения и как можно оптимизировать налоги при инвестировании в России и за рубежом

«Клерк» Рубрика Инвестиции

Делиться прибылью с государством — удовольствие сомнительное, но неизбежное. Какие налоги и когда платит инвестор, кто выступает налоговым агентом, разбираемся в этой статье.

Что влияет на налоговые ставки и облагаемые доходы?

Кто считается налоговым резидентом РФ? Физическое лицо признается налоговым резидентом Российской Федерации, если оно находится на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения. В 2020 году, правда, правительство РФ согласовало, что вы можете себя признать налоговым резидентом РФ, даже если пробыли тут всего 90 дней, для этого вам потребуется подать уведомление в налоговую.

Резидентством определяются следующие два момента:

- вы платите в РФ налоги как с доходов, полученных от источников в России, так и от источников за рубежом;.

- к большинству ваших доходов применяется ставка 13% (в противном случае для большинства доходов — 30%, для дивидендов от российских компаний — 15%).

- доходов от продажи имущества, КРОМЕ ценных бумаг;

- доходов в виде дарения;

- доходов в виде страховых выплат и выплат по пенсионным программам.

В части зарубежных доходов есть тонкость: если с них за рубежом взимались налоги, то вам, если вы резидент, нужно проверить, заключила ли Россия с этой страной соглашение об избежании налогообложения. Если заключила (а у России такие соглашения есть с большинством стран), вы можете зачесть уплаченный за рубежом налог в счет уплаты НДФЛ в России.

Например, если в США с вас сняли налог 10%, то в РФ вам нужно будет заплатить лишь 3% (до ставки 13%; либо до ставки 15%, если ваш доход превышает 5 млн рублей за год). Если с вас за рубежом сняли больше, чем вы должны заплатить в РФ, то в России ничего доплачивать не нужно, останется только подать декларацию.Скажем, если вы купили акцию за 100 долларов и в день покупки 1 доллар стоил 30 рублей, а потом вы продали ее за те же 100 долларов, а доллар в день продажи стоил 70 рублей, то вы столкнетесь с налогом: 13% с разницы 70*100 — 30*100.А теперь — к налогам для разных вариантов капиталовложений.

Вклады

С 2021 года все меняется. Вот как будет облагаться налогом процентный доход по банковским вкладам, накопительным счетам, картам и проч. Сперва надо посчитать неналогооблагаемый лимит процентов по всем банковским вкладам, картам, счетам на год: умножаем 1 млн рублей на ключевую ставку ЦБ РФ на 1 января года, по которому мы хотим посчитать лимит. Если на 2021 год, то умножаем ключевую ставку по состоянию на на 1 января 2021 года на 1 млн рублей. Допустим, ключевая ставка будет 4%. Значит, необлагаемый налогом лимит процентного дохода по всем вашим вкладам, счетам, картам на 2021 год — 40 тыс. рублей. Все, что вы получите в качестве процентов по всем вкладам, счетам, картам в 2021-м свыше этой суммы, будет облагаться по ставке 13%. Эскроу-счета и рублевые вклады со ставкой не выше 1% годовых (весь год) в расчете не участвуют.

- Вклады, счета и доходные карты в рублях облагались по ставке 35% с превышения ключевой ставки плюс 5 процентных пунктов. Например, если ключевая ставка составляла 4%, то налогом облагался только доход с вклада со ставкой свыше 9% годовых, причем только в части, превышающей 9% годовых, — и это превышение облагалось по ставке 35%.

- Вклады в валюте: если ставка по вкладу в валюте была выше 9%, то до 1 января 2021 года с превышения банк брал налог по ставке 35%.

Считать налог по процентному доходу будет уже не банк, как это было до 2021 года, а налоговая: начиная с 2022-го она будет в начале года получать от банков данные о том, кто кому какой процентный доход выплатил, и в конце 2022 года все физлица, у кого получилось превышение неналогооблагаемого лимита, получат от налоговой уведомление об уплате налога по ставке 13% с превышения. Заплатить его нужно будет самостоятельно, но сумму за вас посчитает налоговая.

Слитки, монеты, ОМС

- Слитки и монеты: 13% с положительной разницы между ценой покупки и продажи. Декларацию подаете вы сами, налог считаете и платите вы сами. Но если вы владели ими три года и более, то к вам применяется имущественный налоговый вычет, вы не подаете декларацию и не платите налог.

- Обезличенный металлический счет: 13% с процентов, если банк вам начисляет проценты по такому счету. Этот налог банк сам посчитает и заплатит за вас. И 13% с положительной разницы между продажей обезличенных граммов металла и покупкой, но в этом случае уже вы сами подаете декларацию и платите налог. Если владели этими обезличенными граммами три года и более, то не подаете декларацию и не платите налог, поскольку к вам применяется имущественный вычет.

Финансовые рынки

Если вы инвестируете через иностранную финансовую организацию, то она не является налоговым агентом в РФ, так что расчет налогов и уплата их, как и подача декларации, ляжет на вас.

Теперь подробнее о том, какие налоги нужно платить с доходов от инвестиционных инструментов.

Инвестиционные фонды (ПИФы и ETF)

Облигации

Купонный доход облагается налогом по следующей схеме:

— до 1 января 2021 года:

— с 1 января 2021 года: купонный доход по всем облигациям будет облагаться по ставке 13%. От суммы, вложенной в облигации, ставка не зависит.

- государственные (ОФЗ — облигации федерального займа) и муниципальные облигации, включая суверенные еврооблигации РФ — 0% с купона, 13% с разницы цены покупки и продажи;

- еврооблигации любых эмитентов, кроме суверенных еврооблигаций РФ, — 13% с купонного дохода и 13% с разницы цены покупки и продажи;

- рублевые корпоративные облигации российских компаний на нашем российском рынке, 2016 года выпуска и ранее — 13% с купонного дохода и 13% с разницы цены покупки и продажи;

- рублевые корпоративные облигации российских компаний на нашем российском рынке, 2017 года выпуска и позже — 13% с разницы цены покупки и продажи, купонный же доход облагается так: с превышения ключевой ставки 5%;

Акции

- Если это российская компания, зарегистрированная в России, то она удерживает налог 13% с дивидендов. Правда, если она на выплату дивидендов использует прибыль, которая частично состоит из дивидендов от других компаний, то с этой суммы налог не удерживается. Так что вполне может быть ситуация, что вам выплатят дивиденды, с которых взяли 11% или еще меньше, потому что в них «зашиты» дивиденды от других компаний (налог с которых был уплачен компанией-акционером ранее). Примеры компаний, которые на дивидендные выплаты используют прибыль, состоящую частично из дивидендов от других компаний, — «АФК Система», ФСК ЕЭС и т. д.

- Если это российская компания, но она зарегистрирована не в России (скажем, в Нидерландах, в офшорных зонах и т. д. — см. «Полиметалл», X5 Retail Group и проч.), то с дивидендов она удерживает налог, установленный для ее юрисдикции: для Нидерландов это 15%, для офшоров 0% и т. д. Если с вас удержат налог — надо проверять, есть ли у РФ соглашение об избежании двойного налогообложения, чтобы понимать, доплачивать что-то в России или нет.

- Если это зарубежная компания (типа AT&T и т. д.), она будет удерживать налог в соответствии с законами своей страны. Для американских компаний в большинстве своем действует правило: если вы заполнили через брокера/банк/УК форму W-8BEN, то американская компания с дивидендов возьмет 10% как с нерезидента США, и вам надо будет доплатить в РФ 3%. Если не заполнили — возьмут 30%. Исключения: дивиденды REIT (компаний, владеющих недвижимостью) в любом случае облагаются 30%, а дивиденды компаний организационно-правовой формы MLP/LP попадают под налог 37%, если вы не партнер компании, конечно (для них — 21%). Если это компании других стран, то надо смотреть законодательство соответствующей страны — так, немецкие компании с дивидендов берут 26,375%, французские — 28% и т. д.

Структурные продукты

Фьючерсы, опционы

Льготы по инвестиционным инструментам

Если вы приобретаете паи открытых ПИФов под управлением российских УК либо покупаете ценные бумаги, допущенные к торгам на российском организованном рынке ценных бумаг, и держите их три года и более (можно отдавать в заем и РЕПО), то вы имеете право на льготу долгосрочного владения: вы сможете уменьшить прибыль на сумму инвестиционного вычета (3 млн за каждый год владения). Неважно, покупали вы бумаги на российском рынке или нет. Главное, чтобы вы купили бумаги, которые были допущены к торгам на российском рынке. Например, если вы купите акции AT&T на NYSE и продержите три года, то льгота будет действовать, так как эти акции допущены к торгам на российском рынке.

Есть еще специфические льготы.

- Ценные бумаги высокотехнологичного (инновационного) сектора экономики из реестра Мосбиржи имеют льготное налогообложение: прибыль от продажи таких бумаг не будет облагаться налогом, если ценные бумаги были у инвестора в собственности больше года и проданы до 1 января 2023 года. Либо если они были в собственности более пяти лет и проданы после 1 января 2023 года.

- Необращающиеся ценные бумаги. Если инвестор к моменту продажи в течение пяти лет непрерывно владел акциями и они все это время были необращающимися, НДФЛ платить не нужно.

Страховые и пенсионные программы

- Выплаты по пенсионным программам страхования жизни и НПФ, заключенным в свою пользу, не облагаются налогом, то есть вся заработанная страховой и НПФ прибыль достается вам без НДФЛ. Но если это программа в пользу третьих лиц, то вся выплата, а не только полученная за период программы прибыль, облагается по ставке 13%. Налоговый агент — страховая компания и НПФ.

- Выплата по накопительному, инвестиционному страхованию в свою пользу и в пользу близких родственников облагается по ставке 13%, но только с дохода, превышающего ключевую ставку за период программы. Кто такие близкие родственники? Согласно Семейному кодексу РФ, это супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры. Скажем, если вы вложили в инвестиционное страхование жизни 300 тыс. рублей и доходность программы составила за первый год 3,9%, за второй — 4%, за третий — 4%, а ключевая ставка все это время была 4%, то с вас не удержат налог, поскольку прибыль никогда не превышала ключевую ставку. Налоговый агент — страховая компания и НПФ.

- Досрочное изъятие из страховки и НПФ облагается по ставке 13% с разницы полученной суммы и взносов. Допустим, вы внесли в инвестиционное страхование жизни 300 тыс., а через год передумали и попросили вернуть взносы. Скорее всего, вам вернут меньше 300 тыс. И тогда у вас не будет налога, так как вам вернули меньше, чем вы внесли. А вот в НПФ, скорее всего, вы изымете больше, чем вложили, так что с прироста у вас удержат 13%. Даже если налог и возникнет, то его считают страховая и НПФ, вам не требуется ни декларацию заполнять, ни налог платить.

С одной стороны, постоянно идут разговоры о повышении инвестиционной привлекательности для физических лиц, с другой - государство регулярно придумывает новые издержки, чтобы «жизнь медом не казалась», а казна пополнялась. О том, какое налогообложение инвестиционной деятельности для российских вкладчиков предусмотрено в 2021 году буду разбираться для вас далее в этом материале.

Изменения вступают в силу, как правило, в начале года. Согласно последним инновациям, если прибыль превышает 5 млн. в год, то ставка НДФЛ увеличивается до 15%. Итоговый показатель формирует и доход от акций, и с депозитов, и даже прибыль, полученная при продаже недвижимости. В целом - все источники денег, поэтому как никогда важно разобраться в нюансах и подводных камнях.

Оглавление:

Нужно ли платить налог от инвестиций

Да, однозначно да. По законодательным правилам нашей страны, налогообложение инвестиций - обязательный атрибут деятельности физических лиц, независимо от того, какое время вы в сегменте инвестиций и сколько заработали. Фактически многое - это налог на прибыль, например, после торговли на бирже за вас платит брокер, но с денег клиента, с депозита - банк, с аренды - вы сами. Традиционно, налогообложение происходит по формуле простого процента, а вот инвестирование (начисление прибыли по депозитам в банках, онлайн-проектах) по формуле сложного процента, а как она работает можно узнать из материала на www.gq-blog.com.

Налоговая ставка для частных инвесторов в России

Рассматривая общие нормы, стоит обозначить: в России резиденты должны платить 13% как налог на доход физических лиц, а нерезиденты - 30%. Налог - как бы не хотелось его не платить, является обязательным условием деятельности не только крупных компаний, но и обычного инвестора с небольшим капиталом для вложений. Предлагаю разобраться в определенных нюансах по типичным инвестиционным инструментам, чтобы понимать, сколько же получим в итоге, отминусовав все, что нужно. Это позволит оценивать возможные риски, и просчитывать потенциальную доходность.

Депозиты

Сегодня с прибыли изымается 13%, и банк в этом случае является налоговым агентом, автоматически оплачивая издержки из вашей прибыли и отдавая «чистые» деньги на руки. Согласно новому Закону, начиная с 2022 года, налогом будет облагаться не весь доход по депозитам, а лишь прибыль за вычетом необлагаемого процентного дохода. Он зависит от ключевой ставки на начало года, например, на 1 января 2021 она составляла 4,25%. При этом доход не должен быть выше за год, чем 1 млн. рублей. Значит оплатить издержки нужно будет с максимальной суммы до 42500 рублей. Если выше - применяется другая налоговая норма.

Недвижимость

Актуальные виды налогообложения предусматривают оплату издержек собственников различного вида недвижимости, согласно Налоговому Кодексу. Поскольку любая недвижимость является потенциальной инвестиций (вы можете продать ее дороже, чем купили или сдать в аренду), то такой инструмент также в списке «обязательных» для инвесторов во время составления декларации.

Налоговые ставки для собственников недвижимости

Размер налоговой ставки, % Объекты и их особенности 0,1 от кадастровой стоимости С гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, с площадью не больше 50 кв.м, предназначенных под ИЖС, личных подсобных хозяйств, содержание садов, огородных участков, дач, постройки, что в стадии строительства, если они в будущем будут применены под жилье. 2% Недвижимое имущество, что оценено свыше 300 млн. руб. 0,5 Все остальные объекты. Для физических лиц расчет производят работники налоговой службы, а вот юридические должны это делать самостоятельно.

Фондовый рынок

Система налогообложения подразумевает, что прибыль, полученную на торговле акциями или облигациями, нужно уменьшить на 13% (или 30%, если физическое лицо не резидент России). Но вот есть определенные нюансы, если зарабатываете на акциях и облигациях иностранных компаний или государств. Ключевая разница сосредоточена в таких аспектах:

- В случае приобретения иностранных акций, разница между покупкой и продажей формируется в рублях. Например, купили 10 ценных бумаг за 30 долларов, когда курс был 65 рублей за 1$. Продали за те же 30$, но доллар оценивался в 75 рублей. С каждых 10 рублей нужно оплатить налог.

- В случае торговли корпоративными облигациями, необходимо добавить купонный доход. Представим: купили облигацию по 95% с купоном 10%, и при этом выплачивали его вам последний раз квартал назад. К цене облигации добавляется 2,5%, а общая сумма в день покупки - 97,5%. Еще через квартал вы продали облигацию по 99%, но купонный налог уже оставляет 5%. Таким образом, налог государству на доход оплатите на сумму разницы между 104% и 97,5%.

Валютные операции

Представим ситуацию: вы разобрались, что такое валютные пары, и решили на них заработать. Разумеется, без услуг брокера вам не обойтись. Налог изымается с учетом разницы между тем, что продали и тем, что купили - фактически это вся прибыль. Плюс, нужно оплатить услуги брокера и депозитария. Если разница между покупкой и продажей отрицательная (продали дешевле, чем купили), сумма облагаемого налога уменьшается.

Рассмотрим на простом примере. Вы купили ценных бумаг на 200 тысяч рублей, продали на 250 тысяч, получив 50 тыс. чистой прибыли. Затем вы купили на 200 тысяч, а продали на 190 тысяч, получив убыток 10 тыс. рублей. В итоге, за операции вы получили чистый доход 40 тыс. рублей, из которых нужно оплатить государству 13%.

Льготы по налогообложению инвестиций

Актуальное налогообложение инвестиционной деятельности физических лиц предусматривает определённые льготы, но их, к слову, не так много. На самых популярных остановлюсь далее.

- Если вы владеете недвижимостью меньше 3-х лет, затем ее продаете, то платите 13% подоходного налога. Но если больше 5, то издержки не взымаются. Валюта также приравнивается к имуществу.

- Налоговый вычет, но не более чем 52 тысяч рублей на средства, что лежат на брокерском счету не менее 3-х лет.

За что платит инвестор

Меня всегда интересовал вопрос - почему я должна платить государству, когда сама заработала на стартовый капитал для инвестирования, и почему принципы налогообложения учитывают только финансовую поддержку самой страны, а не отдельных вкладчиков? В нашей стране, как и в других государствах, используется правило пропорционального налогообложения - чем выше прибыль, тем больше размер налоговых издержек, но в случае фиксированного процента. Суммируя все, что сказано выше, можно подвести черту - за что же платит налоги инвестор:

- за недвижимость в случае владения, продажи ее или на прибыль, полученную от аренды;

- за прибыль по депозитам;

- за разницу между затраченными и полученными деньгами в случае покупки акций, облигаций;

- на доход от дивидендов как иностранных, так и российских компаний, и по сути, вложения в бизнес с целью получения дохода, являются аналогичным инструментом.

Рекомендую наперед узнавать не только, какой потенциальный доход можно получить, но и во сколько обойдутся услуги брокера, депозитария, как именно происходит налогообложение инвестиций, например, открывая счет в «Тинькофф», есть инструкция и калькулятор с указанием всех вычетов. Часто государство путает понятия «спекулянт» и «инвестор», хотя в первом случае нет ничего плохого - это способ получения денег на основе своих знаний, оценки рынка и быстрого решения о покупке или продаже активов.

Обратите внимание: потери по работе с ценными бумагами сальдировать нельзя. Таким образом, не получится учитывать убыток от потери в цене акции, что куплена в долларах, и прибыль от продажи фьючерса на курс евро/доллар. А вот юридическое лицо это сделать может, поскольку налоги начисляются на сальдированную прибыль. Принципиально наперед узнать не только о том, что такое фьючерсы, но и то, как начисляется налог. Важно обозначить термин «бумажный доход». Например, в 2018 году купили акцию, и она растет в цене, но вы ее не продаете, хотя учитываете, что, продав в 2021 или 2022 придется заплатить издержки. На срочном рынке налог взымается в конце каждого торгового дня.

Ежегодно меняются условия, как в сегменте налогообложения строительных организаций, так и для инвесторов, чем суммарный депозит в банках превышает 1 млн. рублей. Необходимо помнить, что налоговый период начинается с 1 января и длится 1 календарный год. По его истечению необходимо подавать налоговую декларацию. Остается пожелать каждому разобраться в нюансах оплаты издержек, эффективности каждого инвестиционного инструмента, чтобы вложить свои средства безопасно и регулярно получать солидный доход.

Автор: Гагина Алиса Сергеевна

Место работы/учебы (аффилиация): Норильский государственный индустриальный институт, 3 курс

Инвестиционная деятельность – это деятельность, связанная с вложениями инвестиций, и осуществлением практических действий в целях извлечения прибыли или достижения иного полезного эффекта. Инвестиционная деятельность оказывает сильное влияние на экономический рост, т. е. является одним из факторов его стимулирования. Таким образом, развитие инвестиционной деятельности во многом позволит ускорить темпы экономического роста.

Но для эффективного развития инвестиционной деятельности необходимо устранить проблемы с прозрачностью и неустойчивостью системы налогообложения. Многие иностранные инвесторы не вкладывают свой капитал в российские компании, потому что не уверены в действующей системе налогообложения. Это обусловлено тем, что законодательство в сфере налогов и сборов меняется довольно часто (несколько раз в год). Данная проблема касается не только иностранных инвесторов, но и российских инвесторов.

Целью работы будет являться изучение влияния системы налогообложения на развитие инвестиционного климата в РФ.

Мы изучим сущность, формы и методы налогового регулирования инвестиционной деятельности. Рассмотрим инвестиционная деятельность как основа экономического роста, а также налоговое регулирование инвестиционной деятельности зарубежных стран на примере США, Японии и Германии. Помимо этого, проведем анализ развития инвестиционного климата в России, Красноярском крае и в муниципальном образовании г. Норильск. Изучим развитие инвестиционного климата путем введения налоговых льгот.

Исходя из изучения теоретической и практической базы, мы пришли к выводу, что система налогообложения оказывает мощное влияние на развитие инвестиционного климата. Используя налоговые инструменты, государство может активно влиять на формирование и наращивание ресурсного потенциала регионов.

Ключевые слова: Система налогообложения, инвестиционная деятельность, инвестиционный климат, инвестиционные риски, налоговые льготы, налоговые рычаги, инвесторы, экономический рост.

Результаты и выводы. Стимулирование инвестиционных вложений в экономику является сложной проблемой, поскольку влияние тех или иных инструментов зависит от экономической ситуации региона и от состояния внешней среды. Однако наибольшую силу влияния на инвестирование имеют налоговые и бюджетные инструменты. Если обратиться к кейнсианской теории, то стимулирование спроса на инвестиционные товары означает также стимулирование предложения, поскольку рост инвестиций в основной капитал означает рост капитала в экономике, что, в свою очередь, может стать фактором наращивания ресурсного потенциала. По разным оценкам, в российской экономике большая часть инвестиций в развитие производства осуществляется за счет собственных средств предприятий. В связи с этим, особое значение приобретают такие налоговые рычаги, позволяющие снизить величину налогооблагаемой прибыли: ускоренная амортизация основных фондов, инвестиционный налоговый кредит или инвестиционная налоговая скидка, налоговые льготы на осуществление инновационной деятельности.

Зарубежная практика налогообложения инвестиционной деятельности доказывает эффективность применения ряда налоговых инструментов. Для развитых стран в большей степени характерны инвестиционный налоговый кредит и инвестиционная налоговая скидка (представляет собой вычет по налогу на прибыль некоторой части инвестиционных расходов компании), ускоренная амортизация. Хотя имеют место и другие виды стимулов. Применение указанных инструментов рассчитано на расширение или замену устаревшего оборудования субъектов хозяйствования. Характерной особенностью является также применение исследовательского налогового кредита на научно-исследовательские и опытно-конструкторские работы.

Таким образом, используя налоговые инструменты, государство может активно влиять на формирование и наращивание ресурсного потенциала регионов.

1 УДК ВЛИЯНИЕ НАЛОГООБЛОЖЕНИЯ НА ИНВЕСТЦИОННУЮ ДЕЯТЕЛЬНОСТЬ КОМПАНИЙ Башмакова Е.Д., научный руководитель Мукасеев Р.К. Финансовый университет при Правительстве РФ Создание, развитие и совершенствование элементов экономической системы невозможно без осуществления соответствующих вложений инвестиций. Инвестиции осуществляются с целью выполнения целей государственного и частного секторов экономики, «получения прибыли и (или) достижения иного полезного эффекта».инвестиционная деятельность это основа обеспечения воспроизводственного процесса и положительной динамики роста ВВП в стране. Каждый инвестор, вкладывая свои или заемные средства, заинтересован в получении дохода. Налогообложение инвестиционных доходов является одним из основных факторов, который в обязательном порядке будет проанализирован инвестором при его решении начать инвестиционную деятельность. Несмотря на неопределенность социально-экономической действительности, для любого инвестора, стремящегося получить не просто доход, а максимально возможный доход, важно учесть влияние всех факторов, особенно тех, которые подвержены прогнозированию. Налогообложение является одним из таких аспектов, поэтому в процессе прединвестиционной деятельности каждый инвестор старается отыскать инвестиции, наиболее эффективные с позиции налогов. Известно, что одним из универсальных инструментов прямого регулирования и стимулирования государством инвестиционной деятельности, являются налоги и налогообложение. В связи с этим возникает актуальный вопрос, какую роль в данном случае может играть государство в рамках осуществления бюджетной, налоговой, финансовой политики,и с помощью каких механизмов (прежде всего законодательных) возможно стимулирование экономической активности в целом и инвестиционной деятельности, в частности? Рассматривая особенности налогообложения инвестиций, инвестор пытается определить эффективную налоговую ставку или предполагаемое налоговое бремя на полученные доходы с учетом всех налогов. Основными задачами России в области налогообложения в целом в ближайшей (среднесрочной) перспективе является разработка, с одной стороны, стимулирующих налоговых механизмов для развития приоритетных отраслей экономики, но с другой стороны, определение компенсаций выпадающих доходов за счет расширения налоговой базы по традиционным налогам, таких как налог на имущество организаций и физических лиц (в будущем налог на недвижимость физических лиц), НДС и новым видам планируемым налогам, например, налог на роскошь. К 2015 году государство планирует введение ряда подходов по возможности использования льгот по налогообложению доходов физических лиц от осуществления «долгосрочных инвестиций в акции и облигации российских компаний». В частности, Правительством РФ одобрен проект федерального закона, разработанный Министерством РФ, о «введении льгот по налогу на доходы физических лиц при инвестировании на срок более трех лет в акции и облигации российских юридических лиц, обращающиеся на организованном рынке ценных бумаг, и в паи паевых инвестиционных фондов с соответствующими инвестиционными декларациями». Целью данного нововведения является стимулирование малого и среднего бизнеса, инвестиционной активности, совершенствование делового и инвестиционного климата,

2 а также поддержка реального сектора экономики. Известно, что доходы от некоторых видов «долгосрочных инвестиций, не относящихся к вложениям в ценные бумаги, освобождены от налогообложения» (продажа жилой недвижимости, находящейся в собственности более трех лет, проценты по банковским вкладам в пределах ставки рефинансирования Центрального банка Российской Федерации, увеличенной на 5 процентных пунктов, то есть более 13,25%), в то время как для инвестиций в ценные бумаги (в том числе в паи Паевых инвестиционных фондов) на данный момент подобных льгот не существует. Таким образом, с точки зрения налогообложения «инвестиции в ценные бумаги являются менее привлекательными, чем другие виды инвестиций» (даже менее рискованные, чем инвестиции в ценные бумаги). Введение льгот по осуществлению инвестиций на фондовых рынках предполагает создание «равных или сопоставимых налоговых условий для всех видов долгосрочных инвестиций физических лиц, в некоторых случаях вводя новые льготы, а в других ужесточая применяемые ограничения». Последнее касается, к примеру, снижения лимита на размер освобождаемых процентов по вкладам в банках: так если сейчас ставка рефинансирования увеличивается на 5 процентных пунктов, то предполагается, что она будет увеличиваться на 3 процентных пункта.следует отметить, что планируемые нововведения касаются не смягчения налогового бремени, а смещения акцентов в различных видах и формах осуществления инвестиционной деятельности, в данном случае от использования банковских вкладов к операциям по ценным бумагам. Однако учитывая тот факт, что самым популярным и простым способом участия в области финансовых инвестиций в России являются банковские услуги, приведенное изменение может серьезно повлиять на данную тенденцию. Банковские вклады могут использоваться более широким кругом лиц, не обладающих достаточными доходами, например, для осуществления инвестиций на фондовых рынках, но имеющих возможность открывать вклады. В самом документе об «Основных направлениях налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов» делается акцент на то, что инвестиции на рынке ценных бумаг доступны гражданам, обладающим «высокими доходами». Таким образом, необходимо понимать, что в ближайшее время основная тенденция в области налогообложения инвестиций (если говорить об НДФЛ) будет касаться прежде всего выравнивания налоговых условий и стремления создать Международный финансовый центр, поэтому вопрос стимулирования в данном случае спорен. В современных российских условиях важной проблемой в налоговой сфере в целом, как для физических, так и для юридических лиц, является не уровень налогового бремени, а издержки, связанные с исполнением налогового законодательства и неопределенность фактического налогового бремени с их учетом. Следует отметить, что степень перечисленных проблем может варьироватьсяв зависимости от региона страны. К примеру, в настоящее время в Москве активно создаются МФЦ или многофункциональные центры. МФЦ это единый центр, в котором находятся важнейшие ведомства и структуры, предоставляющие жителям города государственные услуги по наиболее актуальным и жизненным ситуациям. В рамках налогообложения МФЦ включает Управление Федеральной налоговой службы по городу Москве, предоставляющее бесплатное информирование налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ними нормативно-правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставление форм налоговой отчетности и разъяснение порядка их заполнения. Возможно, опыт столицы, будет внедрен и в 2

3 других регионах России, что будет способствовать уравниванию условий налогового администрирования в рамках обязанности по исчислению и уплате налогов. Другим ярким примером уже принятых стремлений государства стимулировать инвестиционную деятельность является «уточнение порядка восстановления в доходах суммы «амортизационной премии», учтенной в расходах организации (юридических лиц) при осуществлении инвестиций». Если до 2013 года при реализации на сторону собственных (до 5 лет) основных средств организации суммы «амортизационной премии» необходимо было восстановить, то после 2013 восстановлению будут подлежать только суммы, если «основные средства реализованы лицу, являющемуся взаимозависимым по отношению к налогоплательщику». Предполагается, что данное нововведение будет «снижать налоговую нагрузку при осуществлении инвестиций для добросовестных налогоплательщиков». В рамках изучения особенностей инвестиционной деятельности, сегодня большое внимание уделяется реальным инвестициям, в частности инвестициям в основной капитал, осуществляемых в форме вложений в недвижимость и капитальных вложений. Говоря о недвижимости, невозможно не упомянуть налог на имущество организаций и связанных с ним изменений. С 1 января 2014 года введены новые правила определения налоговой базы по налогу на имущество по отдельным объектам недвижимости - административно-деловым центрам и торговым центрам (комплексам). По указанным объектам недвижимости налоговая база может определяться как их кадастровая стоимость по состоянию на 1 января налогового периода (по аналогии с земельным налогом).возникает насущный вопрос: каковы будут последствия изменений налоговой базы по налогу на имущество организаций, а именно перехода от определения налоговой базы исходя из инвентаризационной стоимости имущества к кадастровой стоимости? По мнению Дениса Рассомахина, эксперта проекта «Общественная Дума»: «Основная цель поправок - увеличить налоговые поступления за счет налогообложения недвижимости, принадлежащей организациям, по более высокой кадастровой стоимости». Анализируя данное нововведение подробнее, следует отметить, что прежде всего оно направлено на организации, не производящие переоценку своих основных средств. К примеру, на балансе предприятия может находиться здание, построенное много лет назад. До настоящего времени его переоценка не производилась, поэтому и инвентаризационная стоимость здания не менялась. Изменение внешних условий (например, расположение здания стало более выгодным) изменило реальную стоимость этого имущества (в данном случае изменило в сторону увеличения), однако налог на имущество начисляется на инвентаризационную стоимость, то есть на меньшую налогооблагаемую базу. Задача государства в данном случае самостоятельно определять стоимость имущества организаций (определение кадастровой стоимости) и соответственно регулировать притоки платежей по налогу на имущество организаций. Однако, здесь же следует заметить, что оценка и определение кадастровой стоимости различного числа предприятий достаточно сложный и трудоемкий процесс, связанный с большими издержками со стороны государства, поэтому оценка рациональности данного механизма должна быть подвержена подробному анализу. Положительными моментами изменения налогооблагаемой базы по налогу на имущество организаций является пополнение местных бюджетов. Специалисты в сфере налогообложения полагают, что расчет налога на имущество организаций на основе кадастровой стоимости послужит «стимулом для развития территорий и обеспечит более справедливую налоговую нагрузку». Следует отметить, что подобные изменения ожидают и налог на имущество физических лиц. Задержки в ведении изменений обусловлены сложностью учета и сбора достаточной информации о всех объектах недвижимости, которые находятся в 3

4 собственности физических лиц. В настоящее время Правительство РФ активно рассматривает вопрос о введении налога на недвижимость физических лиц (вместо налога на имущество физических лиц), в котором в качестве налоговой базы будет принята именно кадастровая стоимость (вместо инвентаризационной стоимости) имущества.это неизбежно приведет к росту налога на недвижимость. Однако, по заявлению Министра финансов РФ Антона Силуанова: «новые меры позволят сделать налогообложение справедливым, а также увеличить базу налогообложения». Если говорить с позиции организаций, необходимо осознавать, что налоги как обязательные платежи государству это не бремя, которое подавляет их развитие и совершенствование, а обязательная плата государству за построение точной, понятной и эффективной экономический системы.последнее должно способствовать формированию благоприятной среды для осуществления деловой, в том числе инвестиционной, деятельности предприятий. С точки зрения физических лиц, увеличение налогового бремени должно воспринимается как объективный процесс для осуществлений социальных, экономических и инновационных целей государства. Тем не менее понимание естественной необходимости взимания налогов и возможности их увеличения с точки зрения субъектов хозяйствования должно сопровождаться их уверенностью в том, что отчуждение части имущества действительно способствует развитию как отдельных сфер общественной жизни, так и государства в целом. В целом наблюдается естественный процесс в сфере налогообложения государство стремится получить большие поступления в бюджет, а компании и физические лица минимизировать налоговые издержки. Основная цель государства - выравнивание условий деловой и инвестиционной условий с точки зрения налогов. В то же время, существует мнение, что пополнение доходов бюджета не решает главных проблем в области структуры экономики, например, по увеличению доли реальных инвестиций и развитию реального сектора отечественной экономики. Анализируя последствия планируемых и осуществленных изменений по налогу на имущество как организаций, так и физических лиц (далее налог на недвижимость физических лиц), также следует поставить вопрос о целесообразности подобных реорганизаций в текущей макроэкономической обстановке в России - стагнации экономики и угрозы кризиса. Фискальная политика определяет основные направления развития тех или иных сфер экономики и дает инвестору ориентиры в его деловой и инвестиционной деятельности (стимулирование или сдерживание). Совершенствование налоговой сферы оказывает существенное влияние на инвестора, осуществляющего деятельность в сфере инвестиций. К примеру, налогообложение дохода это отчуждение его части, которая может быть существенной в потреблении, сбережении или реинвестировании своих доходов инвестором. Влияние налогообложения на инвестиции как на физических лиц, так и на юридических лиц довольно сильное в связи с тем, что посредством налогов государство отражает путь экономики, по которому нужно идти инвесторам. Этот путь может иметь как положительные моменты (к примеру, увеличение налогов будет способствовать пополнению денежных фондов государства, которые впоследствии будут инвестированы в реализацию социально-значимых проектов), так и отрицательные стороны (увеличение налоговой нагрузки будет преградой на пути развития страны и инвестиционной деятельности инвесторов). Таким образом, стимулирование экономической активности возможно путем участия государства, прежде всего посредством законодательства. Законодательные меры касаются как построения четких механизмов взаимодействия экономических субъектов, так и основного предмета финансовых отношений между государством и 4

5 физическими и юридическими лицами налогов, путем формирования бюджетных и внебюджетных фондов страны, а также перераспределения национального дохода. 5

Читайте также: