Влияние налогообложения на финансовые результаты деятельности организации

Опубликовано: 16.05.2024

Рубрика: Экономика и управление

Дата публикации: 15.12.2020 2020-12-15

Статья просмотрена: 214 раз

Библиографическое описание:

Молоканова, М. С. Влияние налогообложения прибыли на финансовые результаты предприятий / М. С. Молоканова. — Текст : непосредственный // Молодой ученый. — 2020. — № 51 (341). — С. 85-88. — URL: https://moluch.ru/archive/341/76617/ (дата обращения: 18.05.2021).

В статье анализируется влияние налогообложения прибыли на конечные финансовые результаты деятельности организации (выручка, прибыль), определяется механизм влияния налога на прибыль на финансовый результат работы организации. Проанализированы показатели, формирующие различные виды прибыли в соответствии с формой № 2 «Отчёт о финансовых результатах». Представлено положительное и отрицательное влияние налога на прибыль на показатели деятельности организации

Ключевые слова : налоги, налогообложение, налогоплательщик, государство, налоговая нагрузка, влияние, прибыль, чистая прибыль, финансовые результаты

Основой теоретической базы экономического анализа финансовых результатов деятельности предприятия является принятая для всех предприятий, в независимости от формы собственности, обобщенная модель хозяйственного механизма предприятия в условиях нынешних рыночных отношений, которая создана на формировании прибыли. Она показывает доступное всем предприятиям, действующим в условиях современного рынка, единство целей деятельности, показателей финансовых результатов деятельности, системы налогообложения, процессов формирования и распределения прибыли.

Устройство формирования и распределения прибыли устанавливаются нормативным, законодательным путём и зависит от уровня развития рыночных отношений в экономике страны и государственного регулирования деятельности организации [3, с. 148].

В нынешнее время нормативно–правовыми актами установлен механизм определения прибыли в области налогообложения прибыли, формирования доходов и расходов [2, с. 37]. В соответствии с НК РФ и ПБУ 4/99 формирование прибыли производится в целях бухгалтерского и налогового учета. Налог на прибыль является налогом на финансовый результат организаций, сформированный в бухгалтерском и налоговом учете по факту совершения операций за определенный налоговый период. Его расчет есть заканчивающий этап закрытия финансового года. Прибыль, как объект обложения налогом определяется после корректировки доходов, себестоимости и расходов. Налогооблагаемая прибыль имеет стоимостную и количественную характеристику, что является возникновением обязанности по начислению и уплате налога.

В таблице 1 отражен механизм влияния налога на прибыль на финансовый результат работы организации.

Механизм влияния налога на прибыль на финансовый результат работы организации [5, с. 99]

Выручка от реализации продукции, работ и услуг в действующих ценах без НДС и акцизов

- себестоимость продукции, работ и услуг

Прибыль от реализации продукции, работ и услуг

+ прибыль от прочей реализации

+ внереализационные прибыли и убытки

Балансовая (валовая) прибыль

- сумма корректировок по доходам, исключаемым при расчете основного налога на прибыль

Налогооблагаемая прибыль с учетом льгот

+ — изменение отложенных налоговых активов

+ — изменение отложенных налоговых обязательств

- текущий налог на прибыль

Чистая прибыль (убыток)

При формировании годовой, а также промежуточной бухгалтерской отчетности организации наряду с балансом составляют форму № 2 «Отчёт о финансовых результатах», в ней образуется сумма чистой прибыли (убытка), которая приобретена предприятием за отчетный период, а также финансовый результат хозяйственной деятельности.

При заполнении формы «Отчёт о финансовых результатах» поэтапно образуются показатели финансовой деятельности организации. После этого показываются справочные данные, и даётся разъяснение отдельных статей прибыли и убытков. Рассмотрим содержательную часть показателей, формирующих разные виды прибыли согласно бухгалтерскому учету, более подробно (таблица 2).

Показатели, формирующие различные виды прибыли в соответствии с формой № 2 «Отчёт о финансовых результатах» [6, c . 16]

Сумма денежных средств от реализации услуг, товаров, работ

Сумма расходов на закупку товаров и оказание услуг

Валовая прибыль (убыток)

Доходы от обычных видов деятельности

Затраты, связанные с реализацией продукции; в торговле — издержки обращения

Затраты общехозяйственного обращения

Прибыль (убыток) от продаж

Финансовый результат от оказания услуг, продажи товаров, выполнения работ, т. е. осуществление предприятием операционной деятельности

Доходы от участия в других организациях

Поступления, связанные с участием в уставном капитале других организаций, включая доходы и проценты по ценным бумагам; прибыль, приобретенная организацией в результате совместной деятельности по договору простого товарищества

Проценты к получению

Проценты, полученные за предоставление в пользование денежных средств (депозит); процент за использование банком денежных средств на расчетном счете

Проценты к уплате

Сумма денежных средств, которые предприятия должны оплатить по полученным кредитам и займам, по купленным акциям, облигациям и т. п.

Доходы от сдачи имущества в аренду; признанные и присужденные должником штрафы, прибыль прошлых лет, другие доходы от операций, неустойки, пени и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; положительные курсовые разницы по валютным счетам, а также курсовые разницы по операциям в иностранной валюте и др.

Затраты на содержание законсервированных мощностей и объектов; присужденные или признанные пени и штрафы, убытки от списания дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания; судебные издержки и арбитражные расходы; убытки по операциям с тарой и др.

Прибыль (убыток) до налогообложения

Финансовый результат общей деятельности предприятия

Текущий налог на прибыль

Налог на прибыль, единый налог на вмененный доход, единый налог при упрощенной системе

Изменение отложенных налоговых активов

Отложенные налоговые обязательства признаются при наличии временных разниц и приводят к росту налога на прибыль. По мере снижения или полного погашения временных разниц будут снижаться или полностью погашаться

Изменение отложенных налоговых обязательств

Отложенные налоговые активы — это часть отложенного налога на прибыль, приводящая к снижению налога на прибыль

Чистая прибыль (убыток)

Конечный финансовый результат деятельности предприятия

Оставшаяся после уплаты налогов чистая прибыль поступает в распоряжение организации и распределяется в фонды накопления (расширения производства) и распределения (социальная сфера).

Налог относится на финансовый результат деятельности организации и подразделяется как условно-переменный. Его особенность влияния выражается в том, что с увеличением объема производства, налоговые платежи растут. Он существенно влияет на все показатели деятельности организации в текущем и в будущем периодах. Это влияние можно оценить с положительной и отрицательной стороны (рисунок 1).

Рис. 1. Последствия влияния налогов на социальные и финансовые результаты деятельности организации

Отрицательное влияние обнаруживается в прямом снижении доходов и финансовых возможностей компании, в результате реализации фискальной функции налогов.

К положительному влиянию относится: стимулирование организаций к поиску способов роста эффективности употребления ресурсов, труда, производства и управления в организации. Рентабельно работающие организации образуют чистую прибыль, достаточную для развития производства. У них основываются собственные источники финансирования для развития и оснащения производства при оптимальном налогообложении прибыли либо, они могут развиваться. Поэтому налог влияет на экономические и социальные процессы в настоящем и будущем периоде [4, c. 98].

С целью повышения эффективности деятельности организации необходимо систематически проводить анализ влияния налоговых платежей на финансовые результаты работы предприятия.

Таким образом, налог на прибыль оказывает различное влияние на показатели деятельности организации. Хозяйствующим субъектам необходимо стремиться усилить положительное влияние налогов и ослабить их отрицательное влияние.

Итак, прибыль — обобщающий показатель, положительный либо отрицательный результат которого показывает эффективность производства, благополучие финансового состояния.

Налог на прибыль проявляет разное влияние на показатели деятельности организации, которой следует стремиться к усилению положительного влияние налога и ослаблению отрицательного влияния. Больший налог на прибыль организации, тем больше величина недополученной чистой прибыли. От величины чистой прибыли, остающейся в распоряжении организации после его оплаты, зависят ее финансовая устойчивость, финансовые возможности и рентабельность.

- Демчук, О.В., Арефьева С. Г. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения // Проблемы экономики и менеджмента. — 2019. — № 8 (48). — С. 6–9.

- Иванова, А. С. Методика проведения анализа финансовых результатов деятельности организации на основании данных отчета о финансовых результатах // Современные тенденции в экономике и управлении: новый взгляд. — 2018. — № 37–2. — С. 37–43.

- Ковалев, В. В. Финансовый анализ. — Москва: Финансы и статистика, 2016. 432с.

- Коллас, Б. Управление финансовой деятельностью предприятия. — Москва: НИТИ, 2017.- 467 с.

- Калинина, А. П. Анализ затрат, прибыли и рентабельности коммерческих организаций. — СПб. Бизнес-пресса, 2016. — 464 с.

- Феттер, А. А. Управление финансовым результатом от основной деятельности предприятия // Новый университет. Серия: Экономика и право. 2019. — № 10 (44). — С. 16–18.

- Экономика предприятия: Учебник для вузов. / Под ред. Ф. К. Беа, Э. Дихтла, М. Швайцера. — Москва: Инфра-М, 2016. — 465 с

Библиографическая ссылка на статью:

Булдакова М.В. Методика детерминированного факторного анализа финансовых результатов на примере ООО "Диана К" // Экономика и менеджмент инновационных технологий. 2013. № 6 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2013/06/2413 (дата обращения: 12.04.2021).

Хозяйственная деятельность и ее эффективность можно охарактеризовать небольшим кругом показателей. При этом на каждый показатель оказывают определенная совокупность различных факторов. Каждый хозяйственный процесс и конечный результат складываются под воздействием различных факторов, как объективных и субъективных, так внешних и внутренних. Факторы выступают в роли причин, которые воздействуют на изучаемый экономический показатель.

Для факторного анализа характерен системный подход с комплексной оценкой влияния разноплановых факторов и целевой подход к их исследованию. Грамотное определение факторов производства и их влияния на показатели эффективности дают возможность управлять факторами для поиска резервов. Основным оценочным показателем финансовой деятельности любой организации является прибыль. Значимость прибыли с одной стороны зависит от качества работы предприятия, увеличивая экономическую заинтересованность его сотрудников использовать ресурсы более эффективно, поскольку прибыль выступает основным источником развития организации, а с другой стороны прибыль в качестве налоговых поступлений, формирует государственный бюджет.

Актуальность анализа прибыли заключается в том, что анализ выступает важнейшим аспектом исследования хозяйственной деятельности организации, т.к. прибыль является главным обобщающим показателем оценки эффективности осуществляемой деятельности. Именно анализ прибыли дает возможность выбрать самые рациональные способы применения ресурсов и сформировать структуру средств организации и деятельности в целом.

Постановка задач факторного анализа состоит в том, что бы отобрать факторы для анализа, их классифицировать и систематизировать для обеспечения комплексного и системного подхода к исследованию их влияния на результат. На следующем шаге необходимо определить форму зависимости между результирующим и факторным показателем, т.е. построить факторную модель, которую по мере необходимости можно разложить на факторы более высокого порядка. В заключении проводится расчет, по преобразованной или исходной модели с выявлением величины влияния на результативный показатель.

Различают два вида факторного анализа:

1. детерминированный анализ – основан на методике изучения влияния факторов и результирующего показателя, связь между которыми носит функциональный характер, т.е. описывается математическим уравнением..

2. стохастический анализ – анализ, при котором факторы объединены с результативными показателями на основе вероятностной, корреляционной связи, т.к. различное сочетание факторов дает различное влияние на результирующий показатель.

Требования к моделям в детерминированной факторной системе выдвигаются следующие: реальное экономическое явление отражается через факторы и модель, наличие причинно-следственной связи в модели, каждый показатель количественно измерим и общее влияние каждого фактора равно общему приросту результативного показателя.

Мультипликативная, аддитивная, кратная и смешанная модель – основные зависимости которые могут быть представлены в детерминированном анализе.. В экономическом анализе часто исходная модель преобразовывается для выявления факторов высшего порядка. Для этого используются приемы удлинении, расширение, сокращение и формальное разложение модели.

Чтобы определить величину влияния отдельных факторов на прирост результативных показателей, используются следующие способы: цепной подстановки, абсолютных и относительных разниц, индексный метод, метод пропорционального деления, интегральный метод, метод логарифмирования и др. Наиболее универсальным является метод цепных подстановок.

Кроме того различие понятий показатель и фактор условно в анализе, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

Перед тем как провести факторный анализ:

И завершит данные этапы проведение самого факторного анализа с оценкой полученных результатов.

Анализ структуры и динамики финансовых результатов за 2010-2011 годы

В настоящее время, в условиях нестабильной экономической ситуации в РФ, вызванной рядом действующих санкций и неоднозначной денежно-кредитной и налоговой политикой государства, большинство хозяйствующих субъектов вынуждено работать с учетом таких факторов, как: существенные колебания курса рубля, увеличение темпов инфляции, рост цен на различные источники сырья и энергоносители.

Все указанные факторы могут оказывать как позитивное, так и негативное влияние на основные показатели финансово-экономической деятельности предприятий и организаций. Таким образом, в современных условиях возрастает значимость вопросов, связанных с формированием конечных результатов деятельности предприятия, а, следовательно, максимизации его доходов и минимизации расходов.

Вопрос получения положительных финансовых результатов актуален как для отдельного предприятия, так и для финансовой системы государства в целом. Финансовый результат организации, выраженный в форме прибыли, сказывается на отчислениях налога на прибыль, что играет большую роль в формировании государственного бюджета за счет налоговых отчислений.

Финансовый результат – это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка [3].

Прибыль – это разница между суммой всех доходов предприятия и суммой его затрат. Финансовый результат, выраженный в виде прибыли, говорит об успешности и эффективности работы предприятия. В обратном же случае, когда расходы превышают доходы, предприятие имеет убыток. Отрицательный финансовый результат может возникнуть в результате чрезмерно высоких затрат или при недостаточном доходе от продажи товаров или услуг в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

Основной целью деятельности любого коммерческого предприятия является получение максимальной прибыли, которая является также вознаграждением за предпринимательскую деятельность и коммерческий риск. Рост прибыли формирует базу для дальнейшего экономического развития предприятия и укрепления его финансовых отношений с партнерами, создает условия для самофинансирования, расширения видов экономической деятельности, решения проблем социального и материального поощрения персонала.

Недостаточный объем прибыли и её отрицательная динамика свидетельствует о повышении финансовых рисков и неэффективности бизнеса, что служит предпосылкой ухудшения основных финансовых показателей вплоть до банкротства. Таким образом, показатели прибыли являются важнейшими в системе формирования критериев оценки результативности предприятия, его деловых качеств, степени надежности и финансового благополучия, как субъекта экономических отношений.

Величиной чистой прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и изменение собственного капитала организации, рассчитывается рентабельность собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции (для акционерных обществ).

Рассмотрим мнения о прибыли различных специалистов. Ведущие экономисты большое внимание уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия. Например, известные российские авторы учебных пособий А.Д. Шеремет и Е.В. Негашев отмечают, что «…финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период» [5].

В свою очередь другие, более современные авторы, Н.Н. Селезнева и А.Ф. Ионова дают такое определение прибыли: «Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности. Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса» [3].

О.В. Ефимова под финансовым результатом деятельности предприятия понимает прибыль, но при этом отмечает, что «…действительно конечный результат тот, правом распоряжаться которым обладают собственники». Г.В. Савицкая считает, что «…финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности»; «…прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции» [1].

Вопросы значимости положительных финансовых результатов в развитии предприятия также рассматривали: Кузьмичева И.А., Некрасов С.О. в статье «Анализ финансовых результатов коммерческой организации» [4], Даниловских Т.Е. в статье «Анализ финансового состояния предприятия как основа формулирования перспектив его развития (на примере ОАО «Уссурийский бальзам»)» [2].

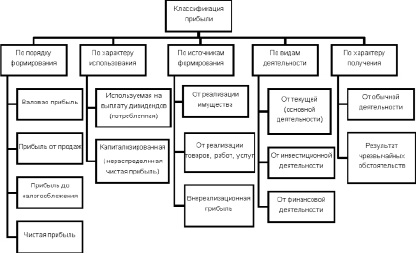

Учитывая значимость финансовых результатов деятельности, как для отдельного предприятия, так и для экономики государства в целом, разработана система их классификации по ряду признаков. Критериями классификации прибыли могут выступать: порядок формирования, характер использования, источники формирования, сфера деятельности, характер получения. Различают валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль [3]. На рисунке представлена классификация финансовых результатов деятельности предприятия по ряду признаков.

Классификация финансовых результатов деятельности предприятия [3]

По нашему мнению, наиболее полно финансовые результаты деятельности предприятия характеризует величина прибыли, оставшейся в распоряжении предприятия после исполнения всех обязательств, т.е. чистой прибыли.

Чистая прибыль – это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты всех налогов, сборов, отчислений и других обязательных платежей в бюджет [3]. Она является источником формирования собственного капитала организации и выплаты доходов учредителям и собственникам организации.

Основным источником прибыли для предприятия является его производственная и предпринимательская деятельность. Её эффективность зависит от знания предпринимателем конъюнктуры рынка и умения адаптировать развитие производства к постоянным её изменениям. На величину прибыли влияет правильный выбор предприятием своего производственного профиля, то есть выбор продуктов, пользующихся высоким и стабильным спросом либо создание продуктов (услуг), дефицитных на данном рынке, а также создание конкурентоспособных условий продажи и повышение качества своих товаров и услуг, снижение издержек производства.

Помимо производственной и предпринимательской деятельности, прибыль может формироваться за счет монопольного положения предприятия на рынке той или иной продукции или уникальности продукта. Для этого необходимо постоянно проводить мониторинг рынка, совершенствовать технологии, обновлять выпускаемую продукцию (услуги), обеспечивать их конкурентоспособность [1].

На изменение прибыли влияют внешние (экзогенные) и внутренние (эндогенные) факторы. По нашему мнению, к основным внешним факторам, оказывающим влияние на величину доходов и расходов организации, а, следовательно, и на величину финансовых результатов, относятся:

– качество действующего законодательства (гражданского, административного, налогового)

– уровень развития сектора государственных услуг;

– степень развития инфраструктуры;

– уровень развития внешнеэкономических связей государства;

– цены на производственные ресурсы;

Негативное влияние внешних факторов на финансовые результаты организации можно, по нашему мнению, компенсировать лишь частично. Это связано с отсутствием возможности для хозяйствующего субъекта напрямую влиять на ряд природных и социально-экономических условий, формирующих предпринимательскую среду.

При поиске путей улучшения финансового результата предприятия предприниматели ориентируются, в основном, на внутренние факторы, оказывающие влияние на величину прибыли, к которым относятся:

– качество финансового менеджмента;

– компетентность руководства и менеджеров;

– качество и конкурентоспособность продукции;

– структура продукции и затрат;

– уровень организации производства и труда.

На величину прибыли влияет также эффект производственного и финансового рычага. Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли больше темпов прироста объема реализации. Рост прибыли идет за счет эффекта масштаба производства. При этом, чем больше доля постоянных расходов в общей сумме издержек, тем сильнее эффект производственного рычага [3].

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Рост доли заемного капитала, по отношению к собственному, позволяет, при определенных условиях, снизить налогооблагаемую прибыль и, собственно, налог на прибыль. Однако возрастает степень финансового риска деятельности организации [3].

Изучив внутренние и внешние факторы, оказывающие влияние на финансовые результаты деятельности организации, отметим, что основными источниками резервов увеличения прибыли являются: увеличение объема реализации продукции, снижение её себестоимости, повышение уровня действующих цен и качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости заметно сказывается на росте прибыли при прочих равных условиях.

Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе экономической системы государства свидетельствует об уровне ее развития в целом, а так же характеризует ее качество. На многих предприятиях экономисты постатейно анализируют себестоимость и разрабатывают способы её снижения. Но из-за ряда негативных факторов, таких как инфляция, рост цен на исходное сырье и топливно-энергетические ресурсы, эта работа обесценивается. В условиях резкого роста цен и недостатка собственных оборотных средств, увеличение прибыли за счет снижения себестоимости не возможно [1].

К факторам, обеспечивающим снижение себестоимости, относятся: постоянный мониторинг рынка, изучение и применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, сокращение простоев по сбыту продукции, изменение структуры производственной программы в результате ассортиментных сдвигов, выявленных при исследовании рынка. Себестоимость изделия также может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации [1].

Таким образом, чтобы обеспечивать выживаемость предприятия в условиях экономического кризиса и финансовой нестабильности, необходимо учитывать ряд факторов, оказывающих влияние на его финансовые результаты.

На наш взгляд наиболее важными факторами роста прибыли, зависящими от деятельности предприятия, являются повышение объема производства и реализации продукции, снижение её себестоимости, повышение качества, расширение ассортимента, повышение эффективности производственных фондов, рост производительности труда.

Рассмотренные выше основные факторы, влияющие на финансовые результаты предприятия, должны являться предметом тщательного анализа со стороны предприятия, а результаты их оценки – служить базой для принятия грамотных управленческих решений по максимизации доходов и минимизации расходов организации.

Российский бухгалтер, N 1, 2016 год

Рубрика: Практикум бухгалтера

Марина Ильина,

эксперт журнала

Анализ финансового результата

Различные стороны производства, сбытовой, снабженческой и финансовой деятельности организации получают законченную оценку в системе показателей финансовых результатов. Финансовые результаты - это итоги хозяйственной деятельности компании и ее подразделений, выраженные в виде финансовых показателей, таких, как прибыль (убытки) и рентабельность.

Финансовый результат деятельности предприятия служит своего рода показателем значимости данного предприятия в народном хозяйстве. В рыночных условиях хозяйствования любое предприятие заинтересовано в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою мощность, материально заинтересовывать персонал, работающий на данном предприятии, выплачивать дивиденды акционерам и т.д. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации. Важнейшими из них являются показатели прибыли, которые в условиях рыночной экономики составляют основу экономического развития организации, характеризуют степень его деловой активности и финансового благополучия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняется также часть обязательств организации перед бюджетом, банками и другими организациями.

Получение прибыли является непосредственной целью производства субъекта хозяйствования. Реализация данной цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которая по своим потребительским свойствам соответствует потребностям общества. Получение выручки за произведенную и реализованную продукцию еще не означает получение прибыли. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты - прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки - это область критического риска, что ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Таким образом, прибыль организации является основной целью ее деятельности.

На величину прибыли и ее динамику воздействуют два фактора, как зависящие, так и не зависящие от усилий организации.

К внешним факторам относятся природные условия: уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, тарифов, процентов, налогов, ставок и льгот, штрафных санкций, нормы амортизационных отчислений и др. Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через "количественные" изменения: объема средств и предметов труда; финансовых ресурсов; численности персонала; фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через "качественные" изменения: повышение производительности оборудования и его качества; ускорение оборачиваемости оборотных средств; повышение квалификации и производительности труда персонала; снижение трудоемкости и материалоемкости продукции; совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся: снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и сбыта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости.

С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия выражается в показателе прибыли или убытка, формируемого на счете 99 "Прибыли и убытки" и отражаемого в бухгалтерской отчетности.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль является важнейшим показателем для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Прибыль - это количество полученной выгоды в виде материальных благ или денежных активов после вычета всех затрат, связанных с хозяйственной деятельностью, производством, доставкой.

Существуют понятия "грязная" прибыль и "чистая". Грязная прибыль - это сумма всех доходов за вычетом затрат, связанных с производством, доставкой, амортизацией оборудования, выплатой заработной платы наемным рабочим, кроме вычета налогов. Чистая прибыль или окончательная прибыль - это сумма доходов, полученная с вычетом всех налогов.

Прибыль с позиций экономической теории означает прибавочную стоимость произведенного товара или предоставленной услуги, безвозмездно присвоенную капиталистом и не выплаченную наемным рабочим. Говоря простыми словами, под прибылью понимают величину прибавочной стоимости к произведенному товару или оказанной услуги.

Показатель прибыли характеризует рентабельность бизнеса. Чем рентабельнее бизнес, тем выше получается прибыльность (рост, преумножение, увеличение) при обороте вложенного капитала. Любой бизнес предполагает эффективный оборот вложенного капитала, иначе организация бизнеса не имеет смысла и ведет к банкротству. Динамика развития бизнеса напрямую зависит от прибыли.

Основными показателями прибыли являются:

- общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль от финансовой деятельности;

- прибыль (убыток) от прочих внереализационных операций;

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию.

Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций определяется как результат по операциям, отражаемым на счетах реализации и прочего выбытия основных средств и реализация прочих активов, а также как разница между общей суммой полученных и уплаченных:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на счетах предприятия;

- курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

Налогооблагаемая прибыль определяется специальным расчетом с учетом положений налогового кодекса.

Чистая прибыль предприятия, то есть прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль. Она направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль - это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, так как в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Прибыль от реализации продукции (товаров, работ, услуг) представляет собой разницу между выручкой от реализации продукции без НДС, акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции. Выручка от реализации продукции определяется либо по мере ее оплаты либо по мере отгрузки товаров (продукции, работ, услуг) и предъявления покупателю расчетных документов. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок исходя из условий хозяйствования и заключения договоров. Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов. Кроме того, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка.

Главное предназначение прибыли в современных условиях хозяйствования - отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствует о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

С точки зрения налогового учета бухгалтерская прибыль пересчитывается в связи с корректировками прибыли от реализации основных фондов и иного имущества (за исключением опционных и фьючерсных контрактов, ценных бумаг). Для целей налогообложения учитывается разница (превышения) между продажной ценой и первоначальной или остаточной стоимостью фондов с учетом их переоценки, увеличенной на индекс инфляции, исчисленной в соответствии с требованиями Правительства РФ. Пересчету на суммы превышения установленных лимитов подлежат до 10 видов затрат; затраты на командировки; компенсации за использование личных легковых автомобилей для служебных поездок; представительские расходы (сверх установленных законодательством сумм) и др.

С точки зрения управленческого учета можно исчислять несколько показателей прибыли для различных целей.

Таким образом, основным показателем финансово-хозяйственной деятельности коммерческой организации является финансовый результат, который представляет собой прирост (уменьшение) стоимости собственного капитала организации за отчетный период. Финансовым результатом является итог хозяйственной деятельности организации и ее подразделений, выраженный в виде финансовых показателей, таких как прибыль (убытки), изменение стоимости собственного капитала, дебиторская и кредиторская задолженность, доход.

При ведении бухгалтерского учета информация о доходах и расходах организации, а также конечный финансовый результат ее деятельности за отчетный период отражаются на счетах, предусмотренных для этого Планом счетов и Инструкцией по его применению.

Для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности за отчетный период согласно Плану счетов применяются счета:

Библиографическая ссылка на статью:

Булдакова М.В. Методика детерминированного факторного анализа финансовых результатов на примере ООО "Диана К" // Экономика и менеджмент инновационных технологий. 2013. № 6 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2013/06/2413 (дата обращения: 12.04.2021).

Хозяйственная деятельность и ее эффективность можно охарактеризовать небольшим кругом показателей. При этом на каждый показатель оказывают определенная совокупность различных факторов. Каждый хозяйственный процесс и конечный результат складываются под воздействием различных факторов, как объективных и субъективных, так внешних и внутренних. Факторы выступают в роли причин, которые воздействуют на изучаемый экономический показатель.

Для факторного анализа характерен системный подход с комплексной оценкой влияния разноплановых факторов и целевой подход к их исследованию. Грамотное определение факторов производства и их влияния на показатели эффективности дают возможность управлять факторами для поиска резервов. Основным оценочным показателем финансовой деятельности любой организации является прибыль. Значимость прибыли с одной стороны зависит от качества работы предприятия, увеличивая экономическую заинтересованность его сотрудников использовать ресурсы более эффективно, поскольку прибыль выступает основным источником развития организации, а с другой стороны прибыль в качестве налоговых поступлений, формирует государственный бюджет.

Актуальность анализа прибыли заключается в том, что анализ выступает важнейшим аспектом исследования хозяйственной деятельности организации, т.к. прибыль является главным обобщающим показателем оценки эффективности осуществляемой деятельности. Именно анализ прибыли дает возможность выбрать самые рациональные способы применения ресурсов и сформировать структуру средств организации и деятельности в целом.

Постановка задач факторного анализа состоит в том, что бы отобрать факторы для анализа, их классифицировать и систематизировать для обеспечения комплексного и системного подхода к исследованию их влияния на результат. На следующем шаге необходимо определить форму зависимости между результирующим и факторным показателем, т.е. построить факторную модель, которую по мере необходимости можно разложить на факторы более высокого порядка. В заключении проводится расчет, по преобразованной или исходной модели с выявлением величины влияния на результативный показатель.

Различают два вида факторного анализа:

1. детерминированный анализ – основан на методике изучения влияния факторов и результирующего показателя, связь между которыми носит функциональный характер, т.е. описывается математическим уравнением..

2. стохастический анализ – анализ, при котором факторы объединены с результативными показателями на основе вероятностной, корреляционной связи, т.к. различное сочетание факторов дает различное влияние на результирующий показатель.

Требования к моделям в детерминированной факторной системе выдвигаются следующие: реальное экономическое явление отражается через факторы и модель, наличие причинно-следственной связи в модели, каждый показатель количественно измерим и общее влияние каждого фактора равно общему приросту результативного показателя.

Мультипликативная, аддитивная, кратная и смешанная модель – основные зависимости которые могут быть представлены в детерминированном анализе.. В экономическом анализе часто исходная модель преобразовывается для выявления факторов высшего порядка. Для этого используются приемы удлинении, расширение, сокращение и формальное разложение модели.

Чтобы определить величину влияния отдельных факторов на прирост результативных показателей, используются следующие способы: цепной подстановки, абсолютных и относительных разниц, индексный метод, метод пропорционального деления, интегральный метод, метод логарифмирования и др. Наиболее универсальным является метод цепных подстановок.

Кроме того различие понятий показатель и фактор условно в анализе, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

Перед тем как провести факторный анализ:

И завершит данные этапы проведение самого факторного анализа с оценкой полученных результатов.

Анализ структуры и динамики финансовых результатов за 2010-2011 годы

Читайте также:

- Исполнение обязанности по уплате таможенных пошлин налогов 289 фз

- Изменит ли президент свое мнение относительно налогов

- Что в средневековье покупалось за уплаченные пошлины налоги

- К внутренним функциям государства не относится налогообложение

- Напишите какой законодательный акт определяет налогообложение социальных предприятий