В течение календарного года налоги подлежащие уплате некоторой фирмой увеличивались ежемесячно на

Опубликовано: 23.04.2024

Письмо с инструкцией по восстановлению пароля

будет отправлено на вашу почту

- § 1 Арифметическая прогрессия

- § 2 Решение текстовых задач на применение формул арифметической прогрессии

В этом занятии мы рассмотрим текстовые задачи на применение формул арифметической прогрессии. Для начала вспомним, что такое арифметическая прогрессия, а затем рассмотрим формулы, связанные с ней. Множество чисел, каждое из которых имеет номер, называется числовой последовательностью.

Например, в последовательности чисел –2; 17; 22; 19 член последовательности –2 имеет номер 1, так как стоит на первом месте, член последовательности 22 имеет номер 3 так как стоит на 3-ем месте.

Обозначают члены последовательности прописными латинскими буквами с нижним индексом порядкового номера. Например, член последовательности х7 стоит на седьмом месте последовательности (хn). Из всех последовательностей выделяют две особые: арифметическую прогрессию и геометрическую прогрессию.

Арифметической прогрессией (an) а1 а2 . аn-1anan+1 . называется последовательность чисел, в которой каждый член, начиная со второго, отличается от предыдущего на одно и то же число.

Это число называется разностью арифметической прогрессии и обозначается латинской буквой d.

Например, в арифметической прогрессии

первый член равен 5, разность арифметической прогрессии равна разности последующего члена прогрессии и предыдущего то есть

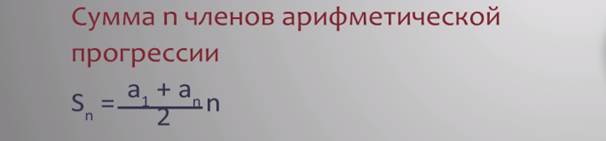

Зная первый член a1, разность d и номер n члена арифметической прогрессии можно вычислить член прогрессии an, стоящий на n - м месте, по формуле аn= a1 + (n– 1)d. Сумма n членов арифметической прогрессии Sn вычисляется как произведение полусуммы первого и последнего членов прогрессии на количество членов прогрессии

В решении задач на арифметическую прогрессию полезно помнить основное свойство членов прогрессии, что каждый член прогрессии, начиная со второго, равен среднему арифметическому рядом стоящих членов, то есть их полусумме

Рассмотрим примеры текстовых задач на использование формул арифметической прогрессии.

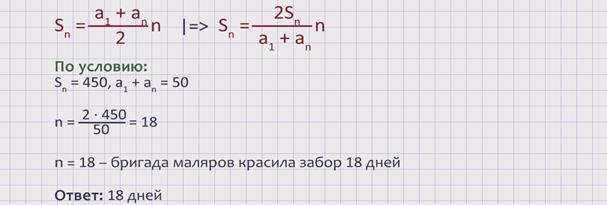

ЗАДАЧА 1. Бригада маляров красит забор длиной 450 метров, ежедневно увеличивая норму покраски на одно и то же число метров. Известно, что за первый и последний день в сумме бригада покрасила 50 метров забора. Определите, сколько дней бригада маляров красила весь забор.

РЕШЕНИЕ. По условию задачи бригада маляров красит забор, ежедневно увеличивая норму покраски на одно и то же число метров. Значит, если последовательно друг за другом выписать ежедневное количество метров выкрашенного забора, начиная с первого дня, то мы получим последовательность чисел, которая является арифметической прогрессией. Так как весь объём работы составляет 450 м забора, то длина забора смоделируется в сумму n конечных членов этой прогрессии, где число

n моделирует количество дней работы маляров и является главным вопросом задачи. Воспользуемся формулой суммы n первых членов арифметической прогрессии, Sn

Мы ответили на главный вопрос задачи: бригада маляров красила забор 18 дней.

ЗАДАЧА 2. На подготовку к олимпиаде по математике школьнику понадобилось 12 недель, за это время он прорешал 840 задач. Приобретая опыт, в каждую последующую неделю, начиная со второй, он решал на 10 задач больше, чем в предыдущую. Какое количество задач в этом темпе прорешал школьник за оставщиеся до олимпиады 3 недели?

РЕШЕНИЕ. Смоделируем задачу, переведем на язык математики. По условию школьник в каждую последующую неделю, начиная со второй, решал на 10 задач больше, чем в предыдущую. Значит, последовательность еженедельного количества прорешанных задач моделируется в арифметическую прогрессию с разностью d, равной 10-ти. Еще по условию задачи известно, что школьник за 12 недель прорешал 840 задач, значит, количество членов прогрессии n равно 12, а сумма двенадцати членов прогрессии равна 840. Значит, из формулы суммы членов прогрессии Sn

То есть получили, что в первую неделю школьник решил 15 задач.

Количество задач за оставщиеся до олимпиады 3 недели составляют другую арифметическую прогрессию (хn) из трёх членов, у которой первый член равен по значению количеству задач, решённых в 10-ю неделю, то есть x1 = а10. Последним третьим членом этой новой прогрессии является количество задач, решённых школьником в двенадцатую неделю, то есть x3 = а12.

Вычислим значения 10-го и 12-го членов прогрессии по формуле n-го члена

а10 = 15 + 9·10 = 105

а12 = 15 + 11·10 = 125.

Тогда сумма последних 3-х членов прогрессии равна

Мы ответили на главный вопрос задачи за оставшиеся до олимпиады 3 недели школьник прорешал 345 задач. Ответ: 345 задач.

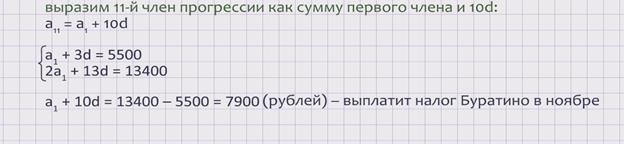

ЗАДАЧА 3. В течение календарного года налоги, подлежащие уплате фирмой "Папа Карло", увеличиваются ежемесячно на одну и ту же величину. Владелец этой фирмы Буратино заплатил за апрель 5500 рублей, а в июле и августе в сумме 13400 рублей. Какую сумму налогов должен заплатить Буратино в ноябре?

РЕШЕНИЕ. По условию задачи в течение календарного года налоги, подлежащие уплате фирмой "Папа Карло", увеличиваются ежемесячно на одну и ту же величину. Значит, суммы ежемесячных выплат налогов фирмой составляют арифметическую прогрессию, в которой первый член равен сумме выплат в январе, второй - в феврале и так далее. Известно, что владелец этой фирмы Буратино заплатил за апрель 5500 рублей, следовательно, четвёртый член прогрессии равен 5500. Воспользуемся формулой n-го члена арифметической прогрессии аn= a1 + (n – 1)d. Имеем, а4 = a1 + 3d = 5500.

Так как известно, что в июле и августе Буратино выплатил налог в сумме 13400 рублей, выразим через первый член и разность арифметической прогрессии сумму 7-го и 8-го членов.

Согласно формулы n-го члена арифметической прогрессии имеем,

Главным вопросом задачи является сумма налогов, которую должен заплатить Буратино в ноябре.

Но можно найти искомую величину более рациональным способом.

Заметим, что левые части обоих уравнений отличаются друг от друга на a1 + 10d, а это выражение и является искомым. Значит, можно из обеих частей второго уравнения вычесть соответствующие части первого уравнения.

Тогда имеем, a1 + 10d= 13400 – 5500 = 7900. Мы ответили на главный вопрос задачи: в ноябре Буратино выплатит налог в размере 7900 рублей.

Ответ: 7900 рублей.

На этом занятии мы решили несколько текстовых задач на применение формул арифметической прогрессии.

С 17 по 30 мая 2021 года Налоговый диктант проходит на сайте taxdictation.ru. Пройти Всероссийский Налоговый диктант можно только в установленные сроки. Тестирование бесплатное. Необходима предварительная регистрация для создания Личного кабинета.

Ответы на вопросы диктанта

1.Кто в соответствии с Конституцией Российской Федерации обязан платить законно установленные налоги и сборы?

- каждый обязан платить законно установленные налоги и сборы

- граждане Российской Федерации, достигшие возраста 18 лет

- налоговые резиденты Российской Федерации

- все работающие на территории Российской Федерации

2. В чьем ведении находится установление общих принципов налогообложения и сборов в Российской Федерации?

- Федеральной налоговой службы

- Президента Российской Федерации

- Государственной Думы Российской Федерации

- в совместном ведении Российской Федерации и субъектов Российской Федерации

3. В чью пользу по общему правилу толкуются все неустранимые сомнения актов законодательства о налогах и сборах?

- в пользу налоговых органов

- в пользу налогоплательщика и плательщика сборов

- в пользу Российской Федерации

- в пользу государственных органов

4. Акты законодательства о налогах и сборах НЕ имеют обратной силы, если устанавливают

- новые налоги

- дополнительные гарантии защиты прав налогоплательщиков

- новые обстоятельства, смягчающие ответственность за налоговое правонарушение

- устраняющие ответственность за нарушение законодательства о налогах и сборах

5. Законы о налогах и сборах имеют обратную силу в том случае, если:

- устанавливают новые сборы

- повышают налоговые ставки

- устанавливают дополнительные гарантии защиты прав налогоплательщиков

- устанавливают новые обязанности налогоплательщиков

6. В соответствии с Налоговым кодексом Российской Федерации налог – это:

- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

- добровольный платеж граждан в бюджет Российской Федерации

- ежемесячный платеж с полученных доходов каждого в бюджетную систему Российской Федерации

- принудительное взимание денежных средств в пользу государства

7. Какими правами обладает налогоплательщик?

- получать от налоговых органов бесплатную информацию о действующих налогах

- получать скидку при досрочной уплате налогов

- не становится на учет в налоговом органе

- оплачивать налоги в любой валюте

8. Налоговый орган в отношении индивидуального предпринимателя имеет право:

- устанавливать индивидуальные налоговые ставки для конкретного налогоплательщика

- вводить персональные сборы

- предоставлять скидки по налогам и сборам для добросовестных налогоплательщиков

- проводить налоговые проверки

9. С какого возраста начинается налоговая правоспособность?

- с 14 лет

- с момента рождения

- с 16 лет

- с момента появления в собственности или на иных правах объектов налогообложения

10. С какого момента начинается налоговая правоспособность организации?

- с момента получения первого дохода

- со дня постановки на налоговый учет в налоговой инспекции

- с момента государственной регистрации

- с даты подачи заявления о государственной регистрации юридического лица при создании

11. Гражданин занимается предпринимательской деятельностью на международном уровне. По роду своей деятельности часто находится за границей, а на территорию РФ прилетает несколько раз в году. Сколько дней ему необходимо быть на территории России, чтобы остаться ее налоговым резидентом?

- не менее 183 календарных дней

- не менее 183 календарных дней в течение 12 следующих подряд месяцев

- не менее 183 календарных дней в течение календарного года

- не менее 183 календарных дней в течение налогового периода

12. Школьник, с согласия родителей в свободное время ведет видео блог и получает доход от своей деятельности. С какого возраста он может быть привлечен к ответственности за совершение налоговых правонарушений?

- *с 14 лет

- с 16 лет

- с 18 лет

- с момента начала трудовой деятельности

13. В организации с 1 июля 2019 г. принят на работу гражданин Таджикистана. На территорию Российской Федерации он приехал 24 июня 2019 г. По согласованию с руководством он отсутствовал 2 недели в августе (с 1 по 14 августа 2019 г.), в сентябре (с 10 сентября по 2 октября) – улетал на родину по семейным обстоятельствам. Какого числа гражданин Таджикистана станет резидентом Российской Федерации?

- с 01.01.2020

- с 23.12.2019

- с 26.01.2020

- с 28.01.2020

14. Какой вид доходов необходимо отражать в налоговой декларации по форме 3-НДФЛ?

- доходы от реализации недвижимости

- страховые взносы

- пенсии

- полученные алименты

15. В 2020 году гражданин продал квартиру, которая находилась в собственности менее года, и получил доход. До какого числа ему необходимо заплатить налог?

- не позднее 30 апреля года, следующего за истекшим налоговым периодом

- не позднее 15 июля года, следующего за истекшим налоговым периодом

- не позднее 1 декабря года, следующего за истекшим налоговым периодом

- он не должен платить налог, так как квартира была куплена за собственные средства

16.В 2020 году гражданин продал квартиру, купленную им в 2019 году. На деньги от продажи он купил дом. Нужно ли ему уведомлять налоговые органы о продаже квартиры?

- нет, так как он не получил доход

- нет, так как это его квартира и он вправе делать с ней что хочет

- да, ему необходимо представить налоговую декларацию не позднее 30 апреля 2021 года

- да, ему необходимо представить налоговую декларацию не позднее 15 июля 2021 года

17. Гражданка имеет на обеспечении 4-х несовершеннолетних детей. Определите потенциальный размер ежемесячных стандартных налоговых вычетов, на которые она может претендовать:

- 5 600

- 7 200

- 8 800

- 8 400

18. С 2018 года Мария Петровна работает в должности бухгалтера в крупной компании. В 2019 году работодатель решил ее повысить до главного бухгалтера с ежемесячной заработной платой – 50 000 рублей. В связи с увеличением дохода Мария Петровна приняла решение получить второе высшее образование в университете, где ежегодная стоимость обучения составляет – 200 000 рублей. Срок обучения – 3 года. В том же году она поступила в университет и оплатила первый год обучения. В начале 2020 года она подала декларацию в налоговый орган для получения социального налогового вычета за обучение. Какую сумму Мария Петровна получит в качестве вычета за 2019 год?

- 15 600

- 26 000

- 19 500

- Она может получить вычет только после оплаты всего обучения

21. В семье Ивановых родился ребенок. С какого момента родители могут начать получать стандартный налоговый вычет?

- с месяца, следующего за месяцем его рождения

- с первого января года его рождения

- с месяца его рождения

- с даты получения свидетельства о рождении

22. В 2020 году Анна продала квартиру за 3 000 000 рублей, купленную в 2019 году за 2 500 000 рублей. Документы, подтверждающие расходы на приобретение квартиры она потеряла. Какую сумму налога придется заплатить в бюджет?

- 260 000 рублей

- 65 000 рублей

- 390 000 рублей

- 250 000 рублей

21. В 2019 году Николай унаследовал от отца автомобиль, который был куплен за 400 000 рублей (согласно сохранившемся документам) и сразу его продал за 500 000 рублей. Какую сумму налога Николай должен заплатить в бюджет?

- 32 500 рублей

- 49 400 рублей

- 65 000 рублей

- 13 000 рублей

22. Мамина сестра Тамара Ивановна подарила любимой племяннице квартиру. Её кадастровая стоимость составляет 3 500 000 рублей. Нужно ли племяннице декларировать полученный доход и платить налог?

- Нет, так как мамина сестра является близким родственником

- Нет, так как налог платится только при продаже

- Да, так как мамина сестра не является близким родственником

- Да, так как налог платится всегда

23. Пенсионер Иван Иванович имеет в собственности квартиру, кадастровая стоимость которой равна 2 000 000 рублей. За нее он не платит имущественный налог. В прошлом году он купил еще одну квартиру, оцененную инженерами в 1 500 000 рублей, площадью 45 кв. метров. Какой вычет на вторую квартиру может получить пенсионер при расчете налога?

- 10 кв. метров

- 20 кв. метров

- 45 кв. метров

- 50 кв. метров

24. С 01.01.2019 Иван Петрович вышел на пенсию, получил пенсионное удостоверение, и ему была назначена пенсия. В собственности Иван Петрович имеет земельный участок в Московской области площадью 1 000 кв. метров. Должен ли он платить налог?

- нет, так как пенсионеры освобождаются от уплаты налогов

- да, налог он будет уплачивать с 1 000 кв. метров

- да, налог он будет уплачивать с 400 кв. метров

- да, налог он будет уплачивать с 600 кв. метров

25. Кто обязан исчислять сумму транспортного налога, подлежащую уплате налогоплательщиками — физическими лицами?

- налогоплательщик самостоятельно

- ГИБДД МВД РФ

- налоговые органы

- органы Гостехнадзора

26. До какого числа необходимо платить имущественные налоги за 2020 год?

- не позднее 1 декабря 2021 года

- не позднее 1 ноября 2021 года

- не позднее 30 апреля 2021 года

- не позднее 15 июля 2021 года

27. Иван Иванович относится к льготной категории налогоплательщиков. На сколько квадратных метров он может уменьшить налоговую базу по земельному налогу?

- 1000 кв. метров

- 400 кв. метров

- 500 кв. метров

- 600 кв. метров

28. Сколько квадратных метров должна быть площадь хозяйственных строений или сооружений, чтобы налогоплательщик был освобожден от уплаты налога на имущество физических лиц?

- не более 500 кв. метров

- не более 50 кв. метров

- не более 5 кв. метров

- не более 55 кв. метров

29. Гражданину, использующему специальный налоговый режим для самозанятых, необходимо оплатить налог с полученного дохода. С помощью какого приложения он сможет это сделать?

- Самозанятый

- Личный кабинет физического лица

- Мой налог

- Налог.ру

30. Анна помогла подруге оформить интерьер квартиры, получила от неё наличными деньги и отразила эту операцию в приложении для самозанятых. Какая налоговая ставка применяется в отношении полученного Анной дохода?

- 4%

- 6%

- 0%

- 13%

31. Какую сумму за налоговый период не должен превышать доход плательщика, применяющего специальный налоговый режим «Налог на профессиональный доход»?

- 4.2 миллиона рублей

- 2.4 миллиона рублей

- 2.0 миллиона рублей

- 4.0 миллиона рублей

32. В 2020 году Иванов оплатил свое лечение в сумме 195 000 руб., что подтверждается всеми необходимыми документами о произведенных расходах, связанных с лечением. Лечение заболевания Иванова включено в утвержденный Правительством РФ перечень медицинских услуг и отнесено к числу дорогостоящих. Клиника осуществляет свою деятельность в соответствии с лицензией на оказание медицинских услуг. В том же году Иванов также оплатил дополнительные занятия своего ребенка в ГБОУ Детский сад № 99 по очной форме обучения в сумме 58 600 руб.. За 2020 год доход Иванова составил 960 000 руб. Какой налоговый вычет из бюджета он может получить?

- 32 968

- 31 850

- 23 218

- 22 100

33. Куда поступают налоги?

- в Федеральную налоговую службу

- в Центральный банк Российской Федерации

- в Министерство финансов Российской Федерации

- в бюджеты: федеральный, региональный, муниципальный

34. Кто вводит новые налоги?

- Министерство финансов Российской Федерации

- Федеральная налоговая служба Российской Федерации ?

- Государственная дума Российской Федерации

- Центральный банк Российской Федерации

35. Иванов за неуплату налогов был оштрафован. Он оплатил штрафы и пени. Нужно ли ему оплатить неуплаченный налог?

- нет, так как сумма налога входит в размер штрафа

- нет, так как уплата налогов носит добровольный характер

- да, но сумма налога будет уменьшена на величину уплаченных штрафов и пеней

- да, налоги в любом случае надо платить

Если вы нашли ошибку или считаете ответ неверным, напишите об этом в комментарии.

История развития и современные принципы системы налогообложения. Государственная налоговая политика и законодательство. Исчисление и уплата НДС и акцизов. Порядок и сроки уплаты НДФЛ, выплата доходов физическим лицам при покупке у них имущественных прав.

| Рубрика | Финансы, деньги и налоги |

| Вид | курс лекций |

| Язык | русский |

| Дата добавления | 10.03.2013 |

| Размер файла | 289,1 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

- 1

- 2

- 3

- 4

- 5

Таможенные пошлины в большинстве стран устанавливаются только на импортные товары. В отличие от других стран в России установлены и экспортные пошлины.

В зависимости от использования налогов: общие и специальные.

К общим относится большинство взимаемых в любой налоговой системе налогов. Их отличительной особенностью является то, что они после поступления в бюджет любого уровня обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

Специальные налоги, имея строго целевое назначение, закреплены за определенными видами расходов (ЕСН).

В зависимости от установленных ставок налогообложения налоги подразделяются на пропорциональные, прогрессивные и регрессивные.

10. НДС: исчисление и уплата. Налогоплательщики НДС

Налогоплательщиками налога на добавленную стоимость признаются:

2. индивидуальные предприниматели;

3. лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Всех налогоплательщиков НДС можно разделить на две группы:

1) налогоплательщики "внутреннего" НДС, т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ;

2) налогоплательщики "ввозного" НДС, т.е. НДС, уплачиваемого на таможне при ввозе товаров на территорию РФ.

К налогоплательщикам, которые не обязаны платить налог по операциям внутри РФ, относятся организации и предприниматели:

-применяющие систему налогообложения для сельскохозяйственных товаропроизводителей;

- применяющие упрощенную систему налогообложения;

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- освобожденные от исполнения обязанностей налогоплательщика НДС в соответствии со ст. 145 НК РФ.

11. Налоговое освобождение от НДС

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности 2 млн. руб.

Организации и индивидуальные предприниматели, реализующих подакцизные товары не имеют право на освобождение.

Лица, использующие право на освобождение, должны представить в налоговый орган по месту своего учета соответствующее письменное уведомление и подтверждающие документы не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Налогоплательщики, получившие освобождение, не могут от него отказаться до истечения 12 последовательных календарных месяцев.

По истечении 12 календарных месяцев организации и индивидуальные предприниматели, которые использовали право на освобождение, не позднее 20-го числа последующего месяца представляют в налоговые органы:

- документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров, без учета налога за каждые три последовательных календарных месяца в совокупности не превышала 2 млн. руб.;

- уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Если в течение периода, в котором налогоплательщики используют право на освобождение, сумма выручки от реализации товаров без учета налога за каждые три последовательных календарных месяца превысила 2 млн. руб., либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики, начиная с 1-го числа месяца, в котором имело место такое превышение, либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров и подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае, если налогоплательщик не представил необходимые документы, а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные законодательством, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения, принимаются к вычету.

Пример. Компания планирует воспользоваться правом на освобождение от уплаты НДС с апреля отчетного года. За три предшествующих календарных месяца выручка фирмы от реализации товаров составила:

- за январь - 700 000 руб.;

- за февраль - 600 000 руб.;

- за март - 640 000 руб.

Итого общая сумма выручки за три месяца без учета налога:

700 000 + 600 000 + 640 000 = 1 940 000 руб.

18. Укажите верное утверждение в отношении специального налогового режима ЕНВД:

а/ плательщиками налога являются субъекты малого предпринимательства;

б/ ставка ЕНВД устанавливает субъект РФ, но не более 20%;

в/ ставка ЕНВД установлена НК РФ в размере 15%;

г/ налоговым периодом признается календарный месяц.

Задача 1. Рассчитайте сумму транспортного налога (5 баллов)

Гражданин приобрел 30 апреля легковой автомобиль, мощность двигателя которого составляет 135 л.с. 12 сентября этого же года гражданин признан инвалидом 1 группы, что в соответствии с законом субъекта РФ, является основанием для освобождения от уплаты налога. Ставка транспортного налога законом субъекта РФ увеличена в 4 раза.

135*3,5*4*4/12=630

(Умножаем на число ПОЛНЫХ месяцев владения и делим на 12)

Задача 2. Рассчитайте сумму налога на имущество физических лиц за 2012 и 2013г. (5 баллов)

Гражданин построил дачу и зарегистрировал ее в БТИ в декабре 2012 года. По оценке БТИ стоимость дачи составляет 160 тыс. руб., рыночная стоимость – 280 тыс. руб. В марте 2013 г. гражданин Н. приобрел гараж. Стоимость гаража по оценке БТИ 30 тыс. руб., рыночная стоимость 45 тыс. руб. В муниципалитете установлены следующие ставки налога: до 300 т.р. – 0,1%; от 300 до 500 т.р. – 0,3%; свыше 500 т.р. – 2%.

(160 000*0,001*1/12( за 2012)+ 160000*0,001)+30000*0,001*10/12=198,23 руб.

Задача 3. Рассчитайте сумму НДФЛ за налоговый период. Сделайте перерасчет налоговой базы и определите сумму НДФЛ, подлежащую возврату или доплате в бюджет (10 баллов)

1. Заработная плата физическому лицу начисляется ежемесячно в размере 38 300 р.

2. С 1 апреля по 31 июля доходы по совместительству составляли 21 200 р. ежемесячно

3. У физического лица один несовершеннолетний ребенок.

4. В июне, в связи с рождением второго ребенка, физическому лицу выплачена материальная помощь в размере 65 000 р.

5. В августе получена материальная помощь в связи с переездом

на другое место жительства в размере 17 000 р.

6. Физическое лицо текущем году сдавало квартиру в аренду.

Ежемесячные доходы составляли 9 000 р.

7. 12 октября по основному месту работы получена ссуда в сумме 250 000 р. под 2% годовых.

8. На оплату лечения своей матери физическим лицом израсходовано в текущем году 45 000 р.

9. Доход от продажи автомобиля, находившего в собственности 2 года, составил 820 000 р.

У физического лица имеются документы, подтверждающие расходы на покупку автомобиля в размере 1 020 000 р.

10. За свое обучение в ВУЗе физическим лицом уплачено в текущем году 86 300 р.

База:

· Мат. Помощь за ребенка не облагается в размере до 50 000 тыс: 65 000-50 000=15 000

· Сумма мат. выгоды за счет получения ссуда по низким процентам: сравниваем экономию по ссуде, полученной за 2% от работы со ссудой полученной по 2/3 от ставки рефинансирования: 0,17*2/3*250000 – 0,02*250000 =28333-5000 = 23 333

· Автомобиль менее 3 лет в собственности облагается, НО так как есть документы, подтверждающие, что продал ДЕШЕВЛЕ, ЧЕМ КУПИЛ, то не облагается)

· Итого 859133

НДФЛ в бюджет без вычетов: 0,13*859133=111 687,29

Вычеты:

Стандартный на ребенка:Доход превышает 280 тыс. в августе. Значит 7 месяцев будет вычет по 1400 руб. и за июнь-июль в связи с рождением второго еще + по 1400. Т.е. 1400*7 за первого +1400*2 за второго = 12600

Социальный вычет:на лечение матери и обучение в сумме не может быть более120 000 руб.

Имущественный вычет не распространяется на автомобиль, только на квартиры, участки и дома

Итого НДФЛ с учетом вычетов: (859133- 12600-120000)*0,13=94449,3

БИЛЕТ № 7

ЧАСТЬ I.

Вопросы 1 – 2 требуют краткого ответа и оцениваются по 4 балла.

Вопросы 3 – 18 оцениваются по 2 балла.

1. Перечислите законодательные элементы налогообложения.

2. Перечислите формы налогового контроля.

3. По какой ставке облагается НДФЛ материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций?______________35% (п.2 ст. 224)________________________

4. Паскова И. в 2013 г. продала квартиру (владела 4 года) за 4 млн. руб.; и гараж (владела 2 года) за 1,2 млн. руб. Определите сумму имущественных налоговых вычетов по НДФЛ для Пасковой И. (ст. 220 п.2)

В/ 250 тыс. руб.

5. Из доходов, перечисленных ниже, укажите те, которые не облагаются НДФЛ:

а/стипендия студента, выплачиваемая из бюджета;

б/стипендия, назначенная студенту ОАО ЛУКОЙЛ;

в/проценты по государственным ценным бумагам;

г/дивиденды по акциям иностранных компаний.

6. Из перечисленного ниже объектом обложения налогом на имущество физических лиц признается:

а/складское помещение, принадлежащее индивидуальному предпринимателю;

в/квартира;

Г/гараж

7. Налоговой базой по налогу на имущество организаций признается:

а/инвентаризационная стоимость имущества;

б/среднегодовая стоимость имущества;

в/балансовая стоимость имущества;

г/остаточная стоимость имущества.

8. Из перечисленных ниже лиц укажите плательщиков налога на прибыль организаций:

А/научно-исследовательский институт Академии наук РФ;

б/иностранная организация сдает в аренду имущество, расположенное на территории РФ;

Г/некоммерческая российской организации.

. 9. Из перечисленных ниже доходов укажите те, которые не учитываются при исчислении налога на прибыль организаций:

а/получены денежные средства в качестве взноса учредителя в уставный капитал;

б/безвозмездно получено имущество;

в/получены дивиденды от российской организации;

г/получены облигации в счет оплаты произведенных работ.

Из перечисленных ниже укажите те операции, которые облагаются акцизом:

а/ подразделение организации передало произведенный им спирт в другое подразделение организации для производства водки;

б/произведенный на автомобильном заводе легковой автомобиль передан в дирекцию завода;

в/табачная фабрика передала произведенные сигареты в качестве своего взноса в уставный капитал ОАО «Здоровье»;

Г/индивидуальный предприниматель занимается реализацией сигарет.

11. Из перечисленных ниже операций отметьте те, которые не облагаются НДС:

а/мясокомбинат передает продукцию собственного производства в свою столовую;

б/мясокомбинат передает продукцию собственного производства в свой цех по производству колбас;

в/российская организация реализовала акции, принадлежащие ей на праве собственности;

г/организация передала продукцию собственного производства в качестве взноса в уставный капитал другой организации;

12. Экспорт товаров для детей (детская обувь) облагается НДС по ставке_____0%____

13. Гражданка Рыжова, являющаяся собственницей двух квартир, вышла на пенсию 23 октября текущего года. Налог на имущество физических лиц будет рассчитан для нее с учетом коэффициента:

а/ 10/12 – в отношении обеих квартир;

б/ 10/12 – в отношении одной из квартир, по выбору Рыжовой;

в/ 9/12 – в отношении обеих квартир; (При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право.)

г/ 9/12 – в отношении одной из квартир, по выбору Рыжовой.

??14. Предприниматель продал организации земельный участок 11 ноября текущего года. Исчисление земельного налога будет осуществляться с учетом коэффициентов: (статья 396 п.7)

б/ 12/12 – для предпринимателя

В/ 10/12 и 2/12

г/ 12/12 – для организации

15. Укажите верное утверждение в отношении ЕНВД:

а/ налогоплательщики применяют ЕНВД в добровольном порядке;

??б/ ставка установлена в размере 15% от полученного дохода; вмененный=полученный доход?

в/ плательщиками ЕНВД являются только организации;

г/ ЕНВД вводится в действие представительными органами муниципальных образований.

16. Укажите верное утверждение в отношении земельного налога:

а/ при исчислении налога имеет значение дата приобретения земельного участка;

б/ предприниматели исчисляют налог самостоятельно;

в/ налоговой базой признается площадь земельного участка;

г/ в отношении участков, предназначенных для индивидуального жилищного строительства, земельный налог исчисляется с коэффициентом 2 в первые три года строительства.

17. Налоговой базой по транспортному налогу признается:

а/ рыночная стоимость транспортного средства;

б/ фактическая цена приобретения транспортного средства;

в/ мощность двигателя;

г/ количество транспортных средств.

18. Укажите верное утверждение в отношении налога на игорный бизнес:

а/ налог местный;

б/ ставка налога устанавливается в рублях за один объект обложения;

в/ объектом налогообложения признается доход казино;

г/ плательщиками налога признаются организации и индивидуальные предприниматели, осуществляющие деятельность в сфере игорного бизнеса.

ЧАСТЬ II.

Задача 1. Рассчитайте сумму налога на прибыль организации (5 баллов)

В отчетном квартале доходы организации от реализации продукции составили 150 тыс. рублей, расходы, связанные с производством и реализацией продукции – 95 тыс. рублей. Убыток от реализации сырья составил 20 тыс. рублей, а убыток от реализации оборудования 60 тыс. рублей. Срок полезного использования оборудования составляет 10 лет; в эксплуатации оборудование находилось 6 лет.

150 000 – 95 000 – 20 000 - .

Задача 2. Рассчитайте сумму земельного налога (5 баллов)

Земельный участок кадастровой стоимостью 900 тыс. руб. приобретен в собственность организацией 10 июня текущего года. Налоговая ставка установлена в размере 1,5%. Участок предназначен для коттеджной застройки.

К уплате: 900 000*0,015*7/12=7875

Задача 3. Рассчитайте сумму НДФЛ за налоговый период. Сделайте перерасчет налоговой базы и определите сумму НДФЛ, подлежащую возврату или доплате в бюджет (10 баллов)

1. Гражданин получает по основному месту работы ежемесячный доход 17 200 р.

2. Премия за производственные результаты выплачена в феврале - 15 000 р. и в мае - 22 000 р.

3. С 1.03 по 31.07 работает по совместительству с заработком 15 350 р. в месяц

4. В марте доход от продажи кроликов, выращенных в подсобном хозяйстве, составил 60 000 р.

5. В апреле продана моторная лодка, находившаяся в собственности 2 года. Цена продажи составила 300 000 р.

6. Эту сумму 23 мая гражданин поместил в банк под 14% годовых.

7. В июле текущего года гражданин выиграл приз в конкурсе, проводимом с целью рекламы пива «Балтика». Размер выигрыша составил 12 300 р.

8. В августе по основному месту работы получена материальная помощь в сумме 18 400 р.

9. На оплату медикаментов, назначенных лечащим врачом,

гражданин израсходовал за текущий год 23 000 р.

10. За обучение в ВУЗе 19-летнего сына в текущем году уплачено 66 750 р.

База:

· Кролики по ст.217 п.13 НЕ облагаются

· 300 000 (облагается, так менее 2 лет в собственности и нет документов, что куплена дороже, чем продана)

· Ставка по депозиту 14% меньше ставки рефинансирования, увеличенной на 5 пунктов (17%+5), то не облагается (ст.217 п.27)

· Выигрыш 12300 превышает 4 000, значит, облагаем по ставке 35%.

Итого: 620 150*13% +12300*35% = 80619,5+4305=84924,5

Вычеты:

· На медикаменты 23000

· На обучение детей максимальный вычет 50 000

· От продажи моторной лодки, которая менее 3 лет в собственности: 250 000

· Итого: 323000

НДФЛ с учетом вычетов: (620150 – 323000)*0,13+12300*0,35=42931

Билет 8

1. Приведите определение косвенных налогов. Виды косвенных налогов.

2. Приведите определения понятий объекта налогообложения и налоговой базы.

3. Из перечисленных ниже операций укажите те, которые не облагаются НДС:

а/ организация передала произведенную продукцию в качестве своего взноса в уставный капитал другой организации;

б/ аптека реализовала лекарства;

в/ больница оказывает платные медицинские услуги населению;

г /клиническая больница проводит научное исследование по заказу фармацевтического холдинга.

4. Из перечисленных ниже операций укажите те, которые не облагаются акцизами:

а/ пивной завод реализовал на экспорт пиво (банковская гарантия на дату отгрузки имеется);

б/ организация передала произведенные ею легковые автомобили в уставный капитал другой организации;

в/ автомобильный завод передал произведенный им автомобиль в свой транспортный цех;

г/ организация передала произведенный ею спирт в собственный цех для производства лекарственных препаратов.

Укажите подакцизные товары:

А/ легковые автомобили;

Б/ природный газ;

В/ спирт коньячный;

г/ коктейль крепостью 0,4 %.

6. При исчислении налога на прибыль представительские расходы могут быть включены в состав прочих расходов в размере :_не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период

7. Из перечисленного ниже к объекту налогообложения по налогу на имущество организаций относится:

ТН устанавливается НК РФ и законами субъектов РФ.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют

- ставку налога в пределах, установленных НК РФ,

- порядок и сроки его уплаты,

- форму отчетности по данному налогу.

Налогоплательщики - организации, исчисляют ТН самостоятельно. Декларация - в установленные сроки (в Москве - не позднее 20 Января следующего года).

Сумма налога, подлежащая уплате физ. лицами, исчисляется налоговыми органами на основе данных о регистрации транспортных средств (уведомление не позднее 1 Июня текущего года).Сумма налога исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой ставке и НБ. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, установленные региональными законами. (в Москве не позднее 20 Января года, следующего за календарным годом)

Задача:

Рассчитать сумму НДС, вносимую в бюджет по следующим исходным данным:

1) оптовая цена предприятия (без НДС) - 50 руб.,

2) постоянные издержки - 50 тыс. руб.,

3) переменные издержки - 120 тыс. руб.,

4) материальные затраты - 40 % от себестоимости продукции,

5) объем реализации - 4000 изд.

Решение:

1) Доход = 50 х 4000 = 200 тыс. руб.,

2) общие издержки (ТС) = 50 + 120 = 170 тыс. руб.,

3) материальные затраты = 0,4 х 170 = 68 тыс. руб.,

4) НДС полученный = 200 х 0,18 = 36 тыс. руб.,

5) НДС зачтенный = 68 х 0,18 = 12,24 тыс. руб.

6) НДС к оплате = 36 - 12,24 = 23,76 тыс. руб.

БИЛЕТ № 27

Какие организации не являются плательщиком налога на прибыль?

Не являются плательщиками НП:

1. Организации по прибыли, полученной от предпринимательской деятельности в области игорного бизнеса.

2. Организации переведенные на уплату ЕНВД, по прибыли от тех видов деятельности, которая осуществляется на основе свидетельства об уплате единого налога.

3. ЦБ и его учреждения по прибыли, полученной от деятельности, связанной с регулиров. денежного обращения.

4. Организации, применяющие упрощенную систему учета и отчетности.

Порядок исчисления и уплаты местных налогов?

По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением. За строения, помещения и сооружения, перешедшие по наследству налог взимается с наследников с момента открытия наследства. В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены. При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 Января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником - начиная с месяца возникновения права собственности. Начисление налога производится ежегодно по состоянию на 1 Июня. Земельн. налог с юридических лиц и граждан исчисляется начиная с месяца, следующего за месяцем предоставления им земельного участка.

Зачисляется в органы Федер. казначейства (Уплач. равными долями - не позднее 15 Сент. и 15 Нояб.)

Срок предоставления налоговых расчетов:

- юридические лица - представляют декларации до 1 Июля текущего года;

- физическим лицам вручаются налоговые извещения не позднее 1 Авг.

Задача:

Определить сумму НДС, вносимую в бюджет.

1) реализовано 400 изделий по цене 295 руб. (с НДС),

2) общие затраты (ТС) на производство - 80 тыс. руб.,

3) затраты на оплату труда - 16 тыс. руб.,

4) амортизационные отчисления - 5 тыс. руб.,

5) прочие затраты - 14 тыс. руб.

Решение:

1) НДС полученный = [(400 х 295) / 1,18] х 0,18 = 18 тыс. руб.,

2) материальные затраты = 80 - (16 + 5 + 14) = 45 тыс. руб.,

3) НДС зачтенный = 45 х 0,18 = 8,1 тыс. руб.,

4) НДС к оплате = 18 - 8,1 = 9,9 тыс. руб.

БИЛЕТ № 28

Какие доходы и как формируют налоговую базу по налогу на прибыль?

Объектом налогообложения является прибыль, полученная налогоплательщиком.

1) для российских организаций:

Прибыль = Полученные доходы - Произведенные расходы;

2) для иностранных организаций, осуществл. свою деятельность в РФ через постоянные представительства:

Прибыль = Полученные через представительство доходы - - Произведенные представительствами расходы;

3) для иностранных организаций, получающих доходы от источников в РФ:

Прибыль = Доходы от источников в РФ,

определяемые в соответствии со ст. 309 НК РФ

(дивиденды, процентный доход от долговых обязательств, доходы от международных перевозок и др.).

Доходы для целей налогообложения делятся на:

а) доходы от реализации товаров (работ, услуг) и имущественных прав;

б) внереализационные доходы.

Какие полномочия в налоговой сфере предоставлены органам местного самоуправления?

При установлении местных налогов и сборов в нормативных правовых актах определяются следующие элементы налогообложения:

- налоговые ставки в пределах, установленных НК РФ;

- порядок и сроки уплаты налогов;

- формы отчетности по данному местному налогу.

Местные органы самоуправления могут предусматривать налоговые льготы и основания для их использования налогоплательщиками.

Органы местного самоуправления могут устанавливать собственные налоги и сборы, но лишь в пределах, определенных Конституцией РФ и НК РФ.

Задача:

В отчетном периоде выручка фирмы от реализации продукции составила 472 тыс. руб.

Материальные затраты по изготовлению продукции равны 150 тыс. руб.

Определить и отразить в бухгалтерском учете начисление, зачет и оплату НДС.

Решение:

НДС начисленный - (472 / 1,18) х 0,18 = 72 тыс. руб. (Д 90 - К 68.1);

НДС зачтенный - 150 х 0,18 = 27 тыс. руб. (Д 68.1 - К 19.3);

НДС к оплате - 72 - 27 = 45 тыс. руб. (Д 68.1 - К 51).

БИЛЕТ № 29

Какие установлены сроки по уплате налога на прибыль?

Малые предприятия и бюджетные организации, имеющие прибыль от предпринимательской деятельности, уплату в бюджет НП производят ежеквартально, исходя из фактически полученной прибыли за предшествующий отчётный период. Квартальные платежи НП уплачиваются не позднее 28 дней со дня окончания соответствующего отчетного периода. Все другие предприятия в течение отчётного периода (квартала) уплачивают, как правило, ежемесячные авансовые платежи. Их размер принимается равным 1/3 подлежащего уплате авансового платежа за квартал.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчётного периода, уплачиваются в срок не позднее 28 числа каждого месяца этого отчётного периода. Налогоплательщик имеет право перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 Декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28 числа месяца, следующего за истекшим месяцем. По доходам в виде дивидендов, а также процентов по гос. и муницип. ценным бумагам срок уплаты налога установлен в течение 10 дней со дня выплаты.

Срок предоставления налоговой декларации:

- месячный (в срок, установленный для уплаты авансовых платежей);

- квартальный (не позднее 28 дней со дня окончания отчетного квартала);

- годовой (не позднее 28 Марта следующего года).

Что такое «государственная пошлина»?

Гос. пошлина – это сбор, взимаемый с организаций и ФЛ за совершение в их интересах юридически значимых действий и выдачу им документов (копий, дубликатов) уполномоченными органами и должностными лицами.Объектом для взимания гос. пошлины являются:

1) исковые и иные заявления и жалобы, подаваемые в суды;

2) совершение нотариальных действий нотариусами;

3) гос. регистрация юридических лиц; выдача документов судами и т.д.

Задача:

Выручка фирмы от реализации продукции составила 236 тыс. руб.

На изготовление продукции были использованы материалы на 70 тыс. руб.

Определить НДС, подлежащий уплате в бюджет.

Отразить эту операцию на счетах бухгалтерского учета

Решение:

НДС полученный: (236 / 1,18) х 0,18 = 36 тыс. руб.

Зачтенный НДС (Д 68.1 - К 19.3)= 70 х 0,18 = 12,6 тыс. руб.

НДС к оплате(Д 68.1 - К 51): 36 – 12,6 = 23,4 тыс. руб.

Читайте также: