Русал освободили от налогов

Опубликовано: 04.05.2024

Москва. 20 мая. INTERFAX.RU - Спустя 14 лет после создания объединенной компании (ОК) "Русал" на базе активов "Русского алюминия", СУАЛа и Glencore, владельцы компании решили разделить бизнес, чтобы раскрыть стоимость его "зеленой" составляющей. В отдельную высокоуглеродную компанию (ее пока за неимением названия именуют "новой") будут выделена примерно треть алюминиевого бизнеса, в том числе наиболее энергоемкие глиноземные предприятия, а также подлежащие модернизации сибирские заводы. Трансформация позволит оставшемуся "Русалу" (будущему AL+) получить премию при продаже "зеленого" алюминия, а также сократить негативный эффект от скорого ввода трансграничного углеродного регулирования.

Акционеры "Русала" уповают на то, чтобы в долгосрочной перспективе стать фаворитом ориентированных на ESG фондов, но могут, правда, пострадать уже в этом году, если из-за spin off части активов компания не попадет в MSCI Russia в рамках будущего пересмотра.

Также пока не понятна ни структура сделки, ни позиция ключевого миноритария Sual Partners, чей вклад в ОК в основном и станет базой для высокоуглеродной "дочки".

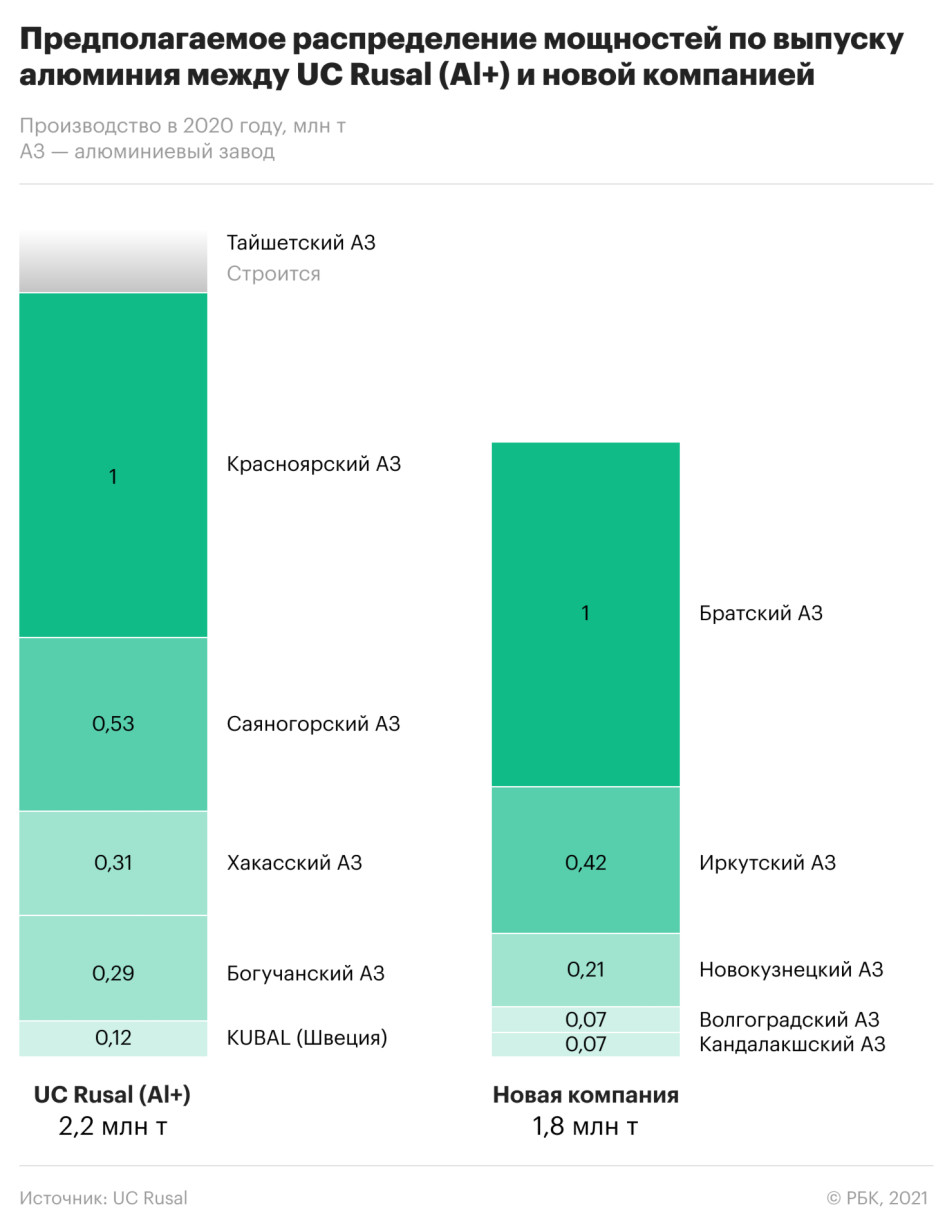

Новая компания

Ядром "новой компании" станут активы бывшего СУАЛа (алюминиевые заводы: Иркутский, Волгоградский и Кандалакшский заводы, глиноземные: Уральский, Богословский, Пикалевский) плюс Братский и Новокузнецкий алюминиевые заводы и уральские предприятия по добыче бокситов.

Экономика

19 мая 2021 "Русал" выделит в отдельную структуру активы с более высоким углеродным следом Читать подробнее

"Новая компания" займется развитием внутреннего рынка, обладающего значительным потенциалом роста, а также продвижением на перспективных развивающихся рынках.

Также к "новой компании" перейдет масштабная программа экологической перестройки предприятий, объявленная в апреле, уточнил "Русал". Это означает, что с Братским, Новокузнецким и Уральским алюминиевыми заводами "новая компания" "унаследует" основную часть затрат на программу модернизации мощностей, которая оценивается почти в $5 млрд. Значительная часть старых электролизных мощностей на этих предприятиях будет перестроена и переведена на современную технологию с использованием обожженных анодов.

"Новая компания", исходя из результатов 2020 года, будет выпускать 1,78 млн тонн алюминия (из них на Братский алюминиевый завод приходится больше 1 млн тонн), около 2,9 млн тонн глинозема и 5,6 млн тонн бокситов. То есть примерно 47% от общего производства алюминия "Русала", 35% от выпуска глинозема и 38% от выпуска бокситов. Этого достаточно, чтобы, как и "Русал", быть заметным игроком на рынке алюминия, особенно вне Китая.

"Русал", он же AL+

"Русал", который сохранит основные алюминиевые заводы (включая крупные Красноярский и Саяногорский) и глиноземные активы (включая Николаевский завод, ирландский Aughinish и итальянский EurAllumina), а также downstream-активы, будет производить около 2 млн тонн алюминия и 5,3 млн тонн глинозема.

"Русал" сфокусируется на укреплении своих позиций как крупнейшего производителя алюминия с низким углеродным следом, в том числе выпускаемого под брендом Allow. Низкий углеродный след металла основан на использовании возобновляемой гидроэлектроэнергии, напомнил "Русал".

Кроме того, компания продолжит совершенствовать инновационную технологию инертного анода, позволяющую уменьшить до нуля углеродный след от производства алюминия, говорится в пресс-релизе. "Русал" рассчитывает, что это позволит ему достичь поставленной цели углеродной нейтральности к 2050 году.

"Предлагаемое выделение активов позволит обеим компаниям раскрыть полный потенциал. Я уверен, что разделение активов с разным углеродным следом будет способствовать увеличению капитализации и расширит возможности развития", - отметил председатель совета директоров "Русала" Бернард Зонневельд.

Разделение долга и capex, но не "Норникеля"

Распределение долговой нагрузки между AL+ и "новой компанией" произойдет в соответствии с логикой бизнес-процессов и по согласованию с кредиторами, уточнили в "Русале". Обе компании будут иметь стабильную выручку, клиентов, рынки сбыта и так далее, так что и у "Русала", и у "новой компании" будет возможность обслуживать долг.

При производстве на уровне 60% от нынешнего "Русала", AL+ оставит себе более 85% долга, считает Борис Синицын из "ВТБ Капитала". Из общего долга "Русала" $7,8 млрд (на конец 2020 года) на AL+ придется $6,7 млрд, на "новую компанию" - $1,1 млрд.

В итоге leverage AL+ будет несколько выше, чем сейчас у "Русала" (на конец 2020 года - net debt к ковенантной EBITDA 2,2x, это показатель за вычетом долга, обеспеченного акциями "Норникеля").

Финансовые показатели AL+ несколько уравновесит то, что профиль по capex будет лучше, чем у "Русала", потому что затраты на модернизацию нескольких сибирских заводов отойдут к новой компании, говорит Синицын.

В основе capex каждой из компаний будут лежать ее проекты, сообразно ее стратегии развития, пояснил представитель "Русала", комментируя перспективы распределения программы капвложений между двумя компаниями.

Пакет акций "Норникеля" (27,8%) останется на балансе "Русала", так как компания является стороной акционерных договоренностей. Следовательно, компания останется получателем дивидендов "Норникеля".

Дивидендный поток "Норникеля" важен для реализации собственной программы развития "Русала", которая включает обновление более 50% мощностей крупнейшего Красноярского алюминиевого завода, достройку Тайшетского алюминиевого завода, Тайшетской анодной фабрики, модернизацию промплощадки в Хакасии, сообщил представитель "Русала".

Capex "Русала" в 2021 году вырастет на 17%, до $1-1,1 млрд, основным проектом является достройка Тайшетского завода и Тайшетской анодной фабрики. Эти активы останутся в AL+.

Разделение и перевод части capex на "новую компанию" повышает шансы на достройку второй очереди Тайшетского завода, считает аналитик зарубежного инвестбанка, попросивший об анонимности. "Иначе, с Тайшетом и программой модернизации, резко выросший capex просто придавил бы "Русал", - говорит аналитик. В то же время, AL+ нужен будет другой большой проект, направленный в том числе на стимулирование занятости, им может стать именно Тайшет. По его мнению, именно распределение capex на две компании может быть одним из мотивов трансформации.

"Зеленые" мотивы

Ключевая цель трансформации - снижение негативного финансового эффекта от ужесточения регулирования выбросов, считает Синицын из "ВТБ Капитала". "Рано или поздно российским компаниям, в том числе "Русалу", придется оплачивать углеродный след при производстве каждой единицы продукции, и компания решилась на реструктуризацию с целью сокращения С02 на тонну алюминия", - говорит он. Для этого в отдельную high-carbon компанию "Русал" выделяет глиноземные производства, наиболее энергоемкие и имеющие основной вес в структуре выбросов C02. В итоге AL+ может рассчитывать на премию к оценке за счет снижения интенсивности по С02, полагает Синицын.

"Русал" хочет создать сильный "зеленый" бренд, что даст возможность избежать углеродного налога при экспорте алюминия в ЕС и является большим подспорьем с учетом скорого ужесточения углеродного законодательства, согласен Андрей Лобазов из "Атона".

Также, выделив "зеленый" алюминий в отдельную структуру, "Русал" сможет продавать эту продукцию с премией.

"Если одна из компаний будет передовой с точки зрения углеродного следа и ESG, можно предположить, что цена двух компаний по отдельности будет выше, чем в рамках группы "Русал", где эта добавленная стоимость может размываться", - говорит Лобазов.

Renaissance Capital тоже считает, что трансформация может привести к переоценке "Русала". "Учитывая неопределенность в отношении потенциально высоких капвложений в долгосрочную программу экологической модернизации на активах с высоким уровнем выбросов углерода, мы считаем, что разделение может помочь снизить риски основного бизнеса AL + и повысить его статус в качестве производителя с низким уровнем выбросов", - говорится в обзоре инвестбанка.

Владельцы "Русала" выделяют активы, в рамках которых проще достичь углеродной нейтральности, потому что так удобнее управлять рисками и сократить негативный эффект от ввода трансграничного углеродного регулирования, полагает аналитик зарубежного банка, попросивший об анонимности. "Российские экспортеры могут ожидать любого подвоха с учетом отсутствия в стране государственной политики в этой сфере, и понимания, как Россия будет взаимодействовать с остальным миром по теме налогообложения углерода", - говорит он. Стратегия "Русала" по углеродной нейтральности в техническом отношении зависит от перехода на инертные аноды. "Видимо, у "Русала" появились надежды на этот технологический прорыв", - размышляет собеседник "Интерфакса".

Механизм spin off

Базовым сценарием создания "новой" компании "в соответствии с текущей рыночной практикой" является пропорциональное распределение между акционерами "Русала", но возможны и другие сценарии, следует из сообщения мажоритария "Русала" En+ Group. Cовет директоров En+ "понимает и приветствует намерение совета директоров "Русала" изучить все доступные альтернативные решения с целью максимизации акционерной стоимости".

Для восприятия сделки рынком позитивно распределение акций новой компании pro rata между акционерами "Русала", считает Лобазов из "Атона". Эта структура сделки никого не дискриминирует, позволит акционерам "Русала" стать владельцами двух компаний.

Распределение между акционерами "Русала" на пропорциональной основе и листингом отдельной компании остается наиболее вероятным механизмом трансформации, но возможен и вариант продажи "новой компании" третьей стороне, считает Юрий Власов из Sova Capital.

Выделение новой компании может занять порядка года с учетом всех корпоративных процедур, считают в "Русале". Предлагаемая трансформация требует консультаций с заинтересованными сторонами, а также может потребовать согласования со стороны регуляторов, кредиторов, акционеров и иных одобрений.

Примерами таких сделок является spin off глиноземных, алюминиевых, цинковых, никелевых и угольных активов Rio Tinto в 2015 году, в результате чего была создана компания South32, напоминает Sova Capital. В 2016 году Alcoa разделила свой бизнес по переработке алюминия и создала Arconic, сохранив при этом основные бокситовые, глиноземные и алюминиевые активы в Alcoa.

Еще один из недавних примеров - выделение угольных активов из Evraz. Реструктуризации, мотивом которых является улучшение ESG практик (а здесь скорее даже environmental составляющей), становятся все более значимым фактором в рамках глобального тренда на обособление активов, которые могут стоить больше без высокоуглеродной части бизнеса, говорит Синицын из "ВТБ Капитала".

Риски

Сделка может потребовать одобрения Sual Partners Виктора Вексельберга, владеющей 25,7% "Русала". Позиция Sual Partners по сути предложенных преобразований пока не объявлена, но компания сразу дала понять, что настаивает на обсуждении различных вариантов.

"Ни заявленное переименование компании, ни предлагаемое выделение активов не могут быть осуществлены без решения общего собрания акционеров, как следует из пресс-релиза МКПАО "ОК РУСАЛ". Положительное решение собрания акционеров по вопросу переименования компании потребует одобрения со стороны SUAL Partners Limited, а также такое одобрение может потребоваться и по вопросу трансформации структуры собственности в рамках предполагаемого выделения активов в случае признания этой трансформации сделкой с заинтересованностью. В оставшееся до собрания акционеров время SUAL Partners Limited продолжит изучение предлагаемых преобразований", - сказано в заявлении Sual Partners.

Решение о стратегии развития было накануне принято советом директоров "Русала", где доминируют независимые директора, топ-менеджеры "Русала" и представители En+, не единогласно - один из директоров воздержался. Вероятно, воздержался единственный представитель Sual Partners в совете Марко Музетти.

Sual Partners в принципе разделяет идею spin off высокоуглеродных активов, но считает необходимым обсудить различные варианты сделки, заявил "Интерфаксу" источник, близкий к компании. "Идея разделения активов сама по себе, скорее всего, правильная, но способы ее реализации могут быть разными, и менеджмент должен проанализировать и обсудить с акционерами и советом директоров различные варианты разделения, как этого требуют стандарты корпоративного управления публичной компании", - сказал он.

Еще одним риском для стоимости "Русала" может быть то, что выделение активов в краткосрочной перспективе может привести к падению капитализации, что станет препятствием для включения компании в индекс MSCI Russia, говорит Лобазов из "Атона".

Ранее MSCI Russia включила "Русал" в свой список подходящих для инвестирования акций с FIF на уровне 0,2. Это означает, что акции "Русала" могут быть добавлены в индекс в рамках предстоящих пересмотров (не ранее ноября), если удовлетворят критериям по рыночной капитализации, что на данный момент предполагает стоимость бумаг порядка 59 рублей за акцию. Акции "Русала" в среду не отреагировали на информацию о грядущем spin off; с начала года на фоне роста цены алюминия выросли на 46%, до 55,37 рубля.

История санкционной войны против компании Дерипаски

Министерство финансов США, поместив в апреле 2018 года под санкции РУСАЛ , могло перекроить весь мировой алюминиевый рынок. Однако Олег Дерипаска, оставшийся в живых во время «алюминиевых войн» в России девяностых, сумел удержать компанию в лидерах отрасли. Рассказываем, как ему это удалось.

Как Дерипаска попал в санкционный список?

Все началось с дела Пола Манафорта — политтехнолога, работавшего руководителем предвыборного штаба Дональда Трампа в период праймериз. В августе 2016 года New York Times опубликовала информацию о том, что на протяжении пяти лет с 2007-го по 2012 годы Пол Манафорт получал деньги от Виктора Януковича и «Партии регионов» — более 12 миллионов долларов. По мнению прокуратуры США, эти средства предназначались для лоббирования интересов украинских политиков. Чтобы не платить налоги по этим операциям, Манафорт проводил их через фиктивные компании и оффшорные счета. Уклонение от налогов и сокрытие работы как иностранного агента — основные обвинения, выдвинутые в США против политтехнолога, находящегося под арестом с июня 2018 года.

Про то, что Дерипаска был бизнес-партнером Пола Манафорта, американские СМИ писали еще с августа 2016 года. Сам олигарх связей с политтехнологом не отрицал. Они стали для миллиардера токсичными, когда Манафорт попал в поле зрения спецпрокурора Роберта Мюллера, занимавшегося расследованием связей Дональда Трампа с Кремлем. Произошло это уже после другой публикации New York Times — о встрече Трампа-младшего, Джареда Кушнера и Пола Манафорта с российским адвокатом Натальей Весельницкой. По данным журналистов, на этой встрече Трампу-младшему должны были передать компромат на Хиллари Клинтон.

Санкции официально связаны с делом Пола Манафорта?

Нет, Олега Дерипаску включили в санкционный список на фоне расследования связей Трампа с Кремлем, но официально основания для наказания олигарха были другими. На сайте Министерства финансов США размещены номера двух указов, со ссылкой на которые были применены санкции к Дерипаске: №13661 и №13662, с одинаковым названием «О блокировке собственности новых лиц, способствующих ситуации на Украине».

Эти санкционные списки изначально создавались для российских чиновников, депутатов, сотрудников госкомпаний. Чтобы провести по ним Олега Дерипаску, требовались основания. Минфин выбрал следующие : олигарх не отделяет себя от российского государства, является обладателем дипломатического паспорта и представляет РФ за рубежом.

Кроме того, США заявили, что Дерипаска занимался отмыванием денег, его обвиняли в в угрозах жизни конкурентов, незаконной прослушке, вымогательстве, подкупе чиновника и убийстве бизнесмена.

Олег Дерипаска действительно убил человека? Были официальные обвинения?

Нет. Это такая же «аналитика из СМИ», как и «кремлевский доклад» Минфина США, в который вместо олигархов, близких к правительству РФ, включили всех миллиардеров из списка Forbes.

Аман Тулеев Фото: © GLOBAL LOOK Press / kremlin.ru

Слова про «подкуп чиновника» (имеется в виду экс-губернатор Кемеровской области Аман Тулеев) и «убийство бизнесмена» (заместителя гендиректора Красноярского алюминиевого завода Вадима Яфясова) взяты из письменных показаний бизнесмена Джалопа Хайдарова, близкого к верхушке измайловской ОПГ. Их огласили на гражданском процессе в Лондоне в 2012 году между Дерипаской и Черным.

Вадима Яфясова убили в апреле 1995 года. Преступление произошло рядом с подъездом дома на Кутузовском проспекте в Москве, где бизнесмен снимал квартиру. Как писал «Коммерсантъ», «за Яфясовым, его водителем и охранником увязались двое неизвестных. По описанию свидетелей, это были невысокие молодые люди, один из них был в джинсовом костюме. Дождавшись, когда Вадим Яфясов и его спутники сядут в BMW, преступники приблизились к машине и открыли огонь из ТТ и неустановленного пистолета иностранного производства. Причем один из нападавших стрелял только в гендиректора, а второй — по водителю и телохранителю. При первых выстрелах водитель открыл дверь, упал на асфальт и закричал. Охранник и предприниматель были убиты на месте».

Это убийство так и остается нераскрытым, как и другие смерти в середине девяностых, когда в России бушевали «алюминиевые войны». Вскоре после нападения неизвестных на Яфясова киллеры, пробравшиеся на охраняемую территорию дачи в Снегирях через болотце и дырку в заборе, зарезали банкира Олега Кантора, работавшего с Красноярским алюминиевым заводом. Следом за ним погиб представитель алюминиевого трейдера AIOC Capital Феликс Львов: в Шереметьево-2 после того, как бизнесмен прошел таможенный контроль, к нему подошли неизвестные, представившиеся сотрудниками ФСБ, и увели из аэропорта. Тело Львова нашли на следующий день в лесу около Волоколамского шоссе с пятью пулевыми ранениями. Это лишь часть жертв «алюминиевых войн».

Но убийство Яфясова с Олегом Дерипаской никто, кроме Хайдарова, не связывал. Даже близкий к измайловской ОПГ бизнесмен Михаил Черной (его Дерипаска в новом десятилетии стал называть «крышей») не обвинял олигарха в причастности к этому убийству, когда их отношения ухудшились. В Израиле Черного в 2009-м допрашивали как свидетеля по делу об убийстве Яфясова. В интервью Haaretz бизнесмен говорил, что страшно недоволен этими действиями полиции, и предположил, что за возобновлением расследования стоял Олег Дерипаска.

Кто такой Михаил Черной? И какую роль он и Олег Дерипаска играли в алюминиевых войнах?

Михаил Черной — один из первых российских олигархов, заработавший свое состояние на торговле алюминием через компанию Trans World Group (TWG). СМИ связывали его с измайловской ОПГ и называли его прозвище: Миша-крыша .

Соседом Черного в Израиле (туда бизнесмен бежал в 1994 году из России, опасаясь за жизнь и свободу) был лидер Измайловской ОПГ Антон Малевский. В интервью Haaretz Черной защищал товарища: «Я не думаю, что Малевский – это мафия. Он не сидел в тюрьме. У него был орден, который он получил во время войны в Афганистане, а после того как его выдворили из Израиля, он получил от российский властей знак отличия за деятельность на благо Отчизны». В 2001-м Антон Малевский разбился во время прыжка с парашютом в ЮАР.

Михаил Черной Фото: © wikipedia.org / Santiago Rodriguez

В девяностые Малевскому принадлежало 10% в оффшоре Radom, который владел алюминиевыми активами в РФ. Еще 10% было у Сергея Попова (его СМИ также называли одним из лидеров измайловской ОПГ), по 40% было у Алексея Черного и Олега Дерипаски.

В Haaretz так описано знакомство Черного и Дерипаски в 1993 году:

«В 1993 году Черной познакомился на конференции в Лондоне с молодым голубоглазым человеком. Его звали Олег Дерипаска. Он был выпускником физического факультета МГУ и начинающим торговцем металлами, сын бедных родителей с юга России. «Спустя несколько месяцев Яфясов привез Дерипаску в Париж, чтобы он смог встретиться со мной. У него были большие амбиции, и мне это нравилось, — вспоминает Черной. — Он хотел заниматься большим бизнесом и рассказал мне, что его группа намерена купить на бирже алюминиевый завод «Саянск» в Сибири, но у него нет на это денег. Я согласился вложить в это деньги, а затем мы договорились стать равными партнерами в этом проекте». «У меня нет сыновей, и он был мне как сын, — объясняет Черной, каким образом Дерипаска стал его партнером по бизнесу. — Было много директоров как он, некоторые были лучше его, однако ему удалось более других приблизиться ко мне. Многие ему завидовали».

Похожими словами Черной описал их с Дерипаской знакомство для Forbes:

«Я познакомился с Олегом в Лондоне в 1993 году на ежегодной конференции по металлам, — вспоминал Черной. — Он пытался скупать ваучеры, играть на бирже в пределах миллиона долларов, торговать цветным ломом». Черной как раз искал тогда управленца для своего алюминиевого бизнеса: компания хотела контролировать не только экспорт, но и производство металла. Черной увидел в молодом трейдере самого себя в молодости. «С Олегом у меня завязалась дружба, — говорит Черной. — Я пригласил его к себе в Париж, поводил по ресторанам. Показал красивую жизнь». Вместе с Дерипаской Черной летал в США (сегодня им обоим въезд в Штаты запрещен), ввел его в свой круг. Молодой торговец металлом уже в качестве партнера Черного приступил к скупке акций у рабочих и других акционеров Саяногорского алюминиевого завода».

Первым совместным проектом Черного и Дерипаски стало приобретение акций Саянского алюминиевого завода (СаАЗа) в 1994 году. По данным «Новой газеты», приобретением ценных бумаг занимались компании «Алинвест» (Дерипаска) и «Русский капитал» (Михаил и Лев Черные). В Саяногорске в это время действовала одна из самых жестоких ОПГ девяностых — сибирская, под руководством Владимира Татаренкова . Несмотря на недовольство местных бандитов, Дерипаска сумел получить контроль над заводом. Это был первый шаг к созданию алюминиевой империи.

Куда исчез Черной? Почему Дерипаска остался единственным «алюминиевым королем»?

Михаил Черной и Антон Малевский начали терять влияние в начале «нулевых», когда Олег Дерипаска женился на Полине Юмашевой (ее отец Валентин — муж дочери Бориса Ельцина) и стал пользоваться полноценной поддержкой «Семьи». У Черного же главным контактом в Кремле был Шамиль Тарпищев, в девяностые бывший личным тренером Ельцина по теннису.

Силы были несопоставимы, и Дерипаска, пользуясь этим, «запросил развод» со своими компаньонами. У этих событий было две версии.

Шамиль Тарпищев Фото: © GLOBAL LOOK Press / Anatoly Lomohov / Russian Look

По версии Михаила Черного, в 2001 году Олег Дерипаска задумал провести слияние «Сибирского алюминия» с российской нефтяной компанией «Сибнефть» (принадлежала Роману Абрамовичу с компаньонами). Одним из акционеров нового общества должен был бы стать Черной, но он не увидел своего имени среди владельцев.

Черной рассказывал Haaretz, что Дерипаска спросил его, верны ли слухи о том, что он готов за миллиард долларов продать свою долю в компании: «Я ответил ему, что если бы он дал мне миллиард, я сегодня же оставил бы компанию». «У меня нет таких денег сейчас, — ответил Дерипаска. — Давай я тебе кое-что предложу». По утверждению Черного, Дерипаска набрал свое предложение на клавиатуре портативного компьютера: «На первой стадии он заплатит Черному аванс в размере 250 миллионов долларов. Затем, в период между мартом 2005 года и мартом 2007 года, он продаст акции Черного и переведет ему доходы от продажи акций. За вычетом аванса, это составит миллиард долларов».

Часть денег должен был получить и Малевский, но он разбился до того, как Дерипаска успел сделать перевод. Как пишет Forbes, оплата части Малевского была согласована на встрече с тремя людьми, двух из которых Дерипаска знал по кличкам Толстяк и Кудрявый (Сергей Аксенов и Дмитрий Павлов).

Михаил Черной своего миллиарда так и не получил, и обратился в Высокий суд Лондона. Там во время представления сторонами доказательств и стали вскрываться подробности «алюминиевых войн» и взаимоотношений Олега Дерипаски с людьми, близкими к измайловской ОПГ. Сам миллиардер, уже не стесняясь, называл своих бывших бизнес-партнеров «крышей», от которой «можно было избавиться, только откупившись ».

В 2012-м лондонское противостояние Черного и Дерипаски завершилось подписанием мирового соглашения (его детали не разглашались). Но за время слушаний пресса получила возможность полюбоваться на изнанку алюминиевой отрасли в РФ. Почему американский Минфин для обоснования включения Олега Дерипаски в санкционные списки использовал только обрывки этой информации, к тому же вырванные из контекста, — большой вопрос.

Какие компании Олега Дерипаски оказались под санкциями весной 2018 года?

Под санкциями оказались не только РУСАЛ и EN+. В список вошли еще шесть компаний , подконтрольных Олегу Дерипаске: «Базовый элемент», «Русские машины», Группа ГАЗ, «ЕвроСибЭнерго», «Агрохолдинг «Кубань», а также зарегистрированная на Британских Виргинских островах фирма B-Finance Ltd., через которую олигарх контролировал EN+.

Фото: © imagecreator.co.uk / Ник Янгсон

Какие из них остаются под санкциями и сейчас? Как это на них отразилось?

Все, кроме РУСАЛа , EN+ и «ЕвроСибЭнерго». О финансовых показателях B-Finance Ltd, «Базового элемента» и «Русских машин» говорить сложно: первая — оффшор, через который Олег Дерипаска, владел другими активами, вторая и третья — холдинги, объединяющие множество компаний, и на бирже их акции не торгуются.

Акции «Группы «ГАЗ» заметно упали в цене. До объявления Минфина США о санкциях они стоили на московской бирже 615 рублей за штуку, сейчас — 470 рублей, но с середины осени наблюдается позитивная динамика.

В ноябре прошлого года «Группа «ГАЗ» отказалась публиковать отчет за III квартал 2018 года (в этот период стоимость акций опускалась до минимума за последний год). Правительство прошлой осенью активно занималось поиском новых инвесторов для «ГАЗ», а Минпромторг предложил предоставить группе преференции на госзакупках. Параллельно представители холдинга вели переговоры с Минфином США для согласования условий вывода из санкционного списка, как это произошло с РУСАЛом .

«Агрохолдинг «Кубань» в августе лишился НПО «Семеноводство Кубани», которое занималось выведением гибридных сортов кукурузы, а в декабре вложил два миллиарда рублей в генетический центр по воспроизводству молочных пород крупного рогатого скота.

Акции РУСАЛа и EN+ тоже потеряли в цене, пока компании находились в санкционном списке?

Акции РУСАЛа торгуются на бирже в Гонконге. Их курс визуально напоминает кривую «Группы «ГАЗ»: резкое падение в апреле с 4,64 гонконгских долларов до 1,42 доллара за акцию. К зиме курс постепенно подрос до 2,5 доллара. Единственное ощутимое отличие РУСАЛа от «ГАЗ» — то, что в январе на волне сообщений об отмене санкций «алюминиевые акции» заметно выросли в цене. На 29 января их курс — 3,28 гонконгских доллара.

Акции EN+ на момент объявления санкций Минфином США в апреле 2018 года продавались на лондонской и московской биржах. Сейчас — только в Москве. 5 апреля бумаги можно было приобрести по цене 711,5 рубля за штуку, после падения — за 284 рубля. До середины декабря цена держалась на этом уровне, и только затем пошла вверх — на фоне ожидания решения по снятию санкций. 28 января акции EN+ продавали по 590 рублей.

Коллаж: © Daily Storm

Что происходило с ценами на алюминий? Санкции в отношении РУСАЛа «взорвали» рынок?

«Взрыва» не случилось. Сразу после объявления о введении санкций против компании Олега Дерипаски цены на металл резво поползли вверх — с 2 тысяч долларов за тонну в апреле они выросли до 2,5 тысячи в мае. Эксперты ожидали дальнейший рост на фоне борьбы за экологию производства в Китае и сокращения запасов в Японии.

Но произошло обратное: цены на алюминий начали стабильно снижаться. К зиме 2018-2019 годов металл стоил на бирже уже дешевле, чем до объявления санкций по «Русалу». 29 января тонна алюминия на лондонской бирже стоила 1872 доллара. Роста цен эксперты больше не предрекают.

Какая доля у РУСАЛа была на рынке алюминия? Конкуренты сумели подняться за счет санкций в отношении Олега Дерипаски?

Forbes называл РУСАЛ вторым по величине производителем алюминия (причем наравне с китайскими компаниями — с низкой себестоимостью продукции). Но долю компании Олега Дерипаски на рынке журналисты оценивали в 6%.

На фоне 10%-ных пошлин, введенных Дональдом Трампом на иностранный алюминий, претендентом на долю РУСАЛа на американском рынке называли не китайские компании, а американскую Alcoа (третий по величине производитель алюминия).

Однако никаких заметных успехов конкурент РУСАЛ добиться не смог: акции Alcoa скакнули вверх в апреле (с 44 до 60 долларов) на фоне новостей по санкциям и росту цен на алюминий, а потом начали долгое падение. Сейчас они стоят 28 долларов. В сентябре 2018 года американцы еще надеялись, что РУСАЛ останется под санкциями и это даст им пространство для расширения: руководство Alcoa хотело запустить остановленные заводы в Техасе и Вашингтоне и увеличить мощности производства на еще одном заводе в северо-западном штате. Но благоприятное решение Минфина США по РУСАЛу как минимум скорректировало эти планы — предприятия так и не запустили.

Помимо непонимания, как обойдутся власти страны с конкурентом из России, Alcoa столкнулась и с внутренними проблемами: из-за проблем с профсоюзами на своих предприятиях в Австралии компания не досчиталась 15 тысяч тонн алюминия.

Фото: © GLOBAL LOOK Press / Georgiy Rozov

Депутаты-коммунисты считают , что Еn+ и РУСАЛ перешли под управление Минфина США. Это так?

Нет. Единственная существенная вещь, которая изменилась — доля Олега Дерипаски в компаниях. Олигарх сократил долю в EN+ с 70% до 44,95%. Часть акций Дерипаски получил банк ВТБ, который должен передать их для голосования третьей стороне. Также часть акций EN+ получит зарегистрированная в Швейцарии компания Glencore — в обмен на акции РУСАЛа .

В результате у EN+ образовался пакет с более чем 50% акций РУСАЛа , а у Олега Дерипаски больше нет возможности контролировать EN+. Плюс в составе совета директоров компании из 12 человек шесть мест займут бизнесмены из США и Великобритании.

Контроль Минфина США заключается только в требовании максимальной прозрачности деятельности EN+ и РУСАЛа . Для России в этом даже есть преимущества с учетом того, что РУСАЛ — компания частная и до сих пор зарегистрирована в оффшоре (в ноябре 2018 года сообщалось, что ее планируют перерегистрировать в РФ).

Усилия Олега Дерипаски по поиску возможностей компромисса с Минфином США важны для России с точки зрения сохранения 60 тысяч рабочих мест , которые обеспечивает РУСАЛ в России.

И кто же теперь главный в РУСАЛе ?

При новой схеме управления бизнесом многое будет зависеть от того, кто возглавит совет директоров. В конце декабря 2018 года этот пост занял француз Жан-Пьер Тома, пророссийский политический деятель, близкий Николя Саркози. Daily Storm подробно рассказывал о биографии француза , замешанного в скандалах с незаконным финансированием президентских выборов и делом о строительных откатах.

Пока Жан-Пьер Тома находился во главе совета директоров, Минфин США не давал согласия на снятие санкций, хотя напрямую претензии французу не высказывались. 26 января товарищ Саркози оставил свой пост, и после этого положительное решение по EN+ и РУСАЛу было принято.

UC Rusal, которую основал Олег Дерипаска, сообщил о решении выделить активы, требующие дорогостоящей модернизации для снижения выбросов, в отдельную структуру. Это позволит компании, которая сменит название на AL+, сфокусироваться на экспорте алюминия с низким углеродным следом.

Новая структура (ее название компания пока не раскрывает) с более «грязными» заводами сосредоточится на развитии внутреннего рынка. Это юридическое лицо планируется создать в форме публичной компании в России с листингом на Московской бирже, говорится в сообщении En+ (контролирует UC Rusal), его акции будут распределяться на пропорциональной основе среди акционеров UC Rusal (основной листинг на Гонконгской бирже).

«Эта трансформация отражает приверженность ключевым ценностям компании и приоритет экологического прогресса, которыми мы руководствуемся в нашей стратегии как надежный и открытый производитель алюминия с низким углеродным следом», — заявил генеральный директор UC Rusal Евгений Никитин (его слова приводятся в сообщении алюминиевой компании). Предложение менеджмента о смене названия с UC Rusal на AL+ включено в повестку дня годового собрания акционеров 24 июня.

Как компания разделит активы

Предполагается, что в AL+, которая продолжит экспортировать алюминий в страны с высокими требованиями к экологии (например, в Европу и США), войдут алюминиевые заводы — Красноярский, Саяногорский, Хакасский, Тайшетский, Богучанский, КУБАЛ (находится в Швеции), которые произвели в прошлом году 2,2 млн т алюминия (58% всего производства компании). В нее также будут включены глиноземные заводы — Николаевский (Украина), Aughinish (Ирландия), EurAllumina (Италия), QAL (Австралия), Friguia (Гвинея), Windalco (Ямайка) и добывающие активы — гвинейские Kindia и Dian Dian и гайанская BCGI.

В новой компании будут Братский, Иркутский, Новокузнецкий, Волгоградский и Кандалакшский алюминиевые заводы, которые произвели в 2020 году 1,8 млн т, а также российские глиноземные (Ачинский, Богословский и Уральский) и добывающие активы (Северо-Уральский бокситовый рудник и «Боксит Тимана»).

UC Rusal занимает первое место по объемам производства алюминия за пределами Китая. После раздела экспортно ориентированная Al+ останется в четверке лидеров отрасли после Alcoa и Rio Tinto и примерно наравне с Norsk Hydro.

ЕС разрабатывает и планирует этим летом принять так называемый пограничный углеродный налог (Carbon Border Adjustment Mechanism, CBAM) на импортируемые товары с высоким углеродным следом. Эта мера, по разным оценкам, будет стоить российским экспортерам €2–5 млрд. «Предлагаемое выделение активов позволит обеим компаниям раскрыть полный потенциал», — отметил глава совета директоров UC Rusal Бернард Зонневельд. По его словам, разделение активов с разным углеродным следом будет способствовать увеличению капитализации двух компаний (AL+ и новой структуры) и расширит возможности их развития.

En+ уже проинформировал «должным образом» о предложении по разделению бизнеса комитет по комплаенсу En+ и Управление по контролю за иностранными активами США (OFAC) Минфина США. OFAC в апреле 2018 года ввел санкции против En+ и UC Rusal, которые были сняты в начале 2019 года, после того как Дерипаска снизил долю в En+ ниже контрольной. Но крупные сделки компания все равно должна согласовывать с подразделением американского Минфина. «Мы будем постоянно держать их в курсе всего происходящего», — заявил исполнительный председатель совета директоров En+ Лорд Баркер.

В день объявления о разделе активов, произошедшего после закрытия торгов в Гонконге, котировки UC Rusal на Мосбирже опустились на 3,41%, до 54,95 руб. за акцию (на 18:45 мск). Капитализация составила 843,7 млрд руб. Снижение стоимости акции основного акционера алюминиевой компании, холдинга En+, достигло 4,71%, до 891 руб. за бумагу (капитализация 569 млрд руб.).

«Зеленая» стратегия

UC Rusal уже не первая российская компания, которая выделяет более «грязные» производства в отдельные структуры в рамках реализации «зеленой» стратегии. Так, в январе 2021 года холдинг En+, в который помимо UC Rusal входит энергокомпания «Евросибэнерго», завершил перевод угольных теплоэлектростанций (ТЭС) в Байкальскую энергетическую компанию, чтобы освободиться от углеродоемких активов.

О планах выделить угольный бизнес в отдельную компанию в начале 2021 года объявил и крупнейший производитель стали Evraz, совладельцем которого является Роман Абрамович. По мнению экспертов, это позволит Evraz улучшить отношение инвесторов, части из которых уже запрещено вкладываться в угледобычу.

Глобальная «зеленая» повестка ESG (Environmental, Social and Corporate Governance) включает в себя три параметра, на которые ориентируется бизнес в разработке стратегий устойчивого развития — вопросы защиты окружающей среды (управление отходами, снижение вредных выбросов), социальной сферы (например, безопасности труда на производстве) и стандартов корпоративного управления (управление рисками, прозрачность закупок). Поскольку все больше инвесторов в мире ориентируются на принципы ESG, давление на компании усиливается.

Сколько планирует вложить UC Rusal в модернизацию

Существенная часть производства UC Rusal основана на использовании возобновляемой гидроэлектроэнергии, что позволяет компании поставлять на рынок продукцию «с самым низким углеродным следом», сообщает пресс-служба Rusal. Месяц назад Никитин объявил о программе модернизации четырех сибирских заводов, что должно еще снизить выбросы от производства алюминия. Он тогда заявил, что компания намерена заменить половину электролизеров на заводах в Братске, Иркутске, Красноярске и Новокузнецке на современные технологии. Модернизация, по словам Никитина, затронет мощности, производящие более 1,4 млн т алюминия (35% от общего выпуска UC Rusal). В результате потребление электроэнергии снизится на 16,5%, выброс фторидов — на 73%, а бензапирена — на 100%. Из четырех модернизируемых заводов только Красноярский планируется оставить в ориентированной на экспорт AL+, остальные должны быть выведены в структуру для работы на российском рынке.

На первый этап модернизации трех из четырех заводов новой компании в 2022–2027 годах потребуется порядка 380 млрд руб. ($5,3 млрд). Президент Владимир Путин уже одобрил предоставление госгарантий для них на сумму 266 млрд руб. «Мы обязательно поддержим проекты бизнеса по экологической модернизации предприятий. Так, уже с этого года с помощью механизма госгарантий начнем обновление алюминиевых заводов в Братске, Иркутске, Красноярске, Новокузнецке», — сказал он.

Почему правительство решило поддержать UC Rusal

Помощник президента Максим Орешкин в письме Путину в марте 2021 года сообщил, что получил обращение главы UC Rusal, в котором тот рассказывает о программе модернизации стоимостью $5,3 млрд. Топ-менеджер попросил предоставить госгарантии проекту для привлечения средств у российских банков, «поскольку введенные в 2018 году против компании санкции США ограничивают ее доступ к рынку заемного финансирования». Санкции были сняты в январе 2019 года, но все равно компании сложно привлекать кредиты.

Это письмо Орешкина ранее опубликовал Telegram-канал «Зеленый Змий». Его подлинность РБК подтвердил источник в UC Rusal. Правительство, по словам помощника президента, поддержало проект и подсчитало, что ему нужны госгарантии на 266 млрд руб. на не менее чем 15 лет с возможным обеспечением в виде акций модернизируемых заводов. Чиновник предложил принять необходимые решения для предоставления компании поддержки начиная с 2022 года. Путин на этом письме поставил резолюцию «Согласен».

После первого этапа модернизации заводы будут переведены на технологию электролиза на обожженных анодах (электродах), а на следующем этапе возможно внедрение новой технологии с использованием инертного анода, когда будут использоваться такие нерасходуемые материалы, как керамика или сплавы. Это позволяет производить алюминий с самым низким в отрасли углеродным следом — менее 0,01 т эквивалента CO2 на тонну металла.

Как отреагировали миноритарии

Акционер UC Rusal, SUAL Partners Limited (25,72%), заявил, что ни переименование компании, ни предполагаемое выделение активов не могут быть осуществлены без решения общего собрания акционеров.

«Положительное решение собрания акционеров по вопросу переименования компании потребует одобрения со стороны SUAL Partners Limited, а также такое одобрение может потребоваться и по вопросу трансформации структуры собственности в рамках предполагаемого выделения активов в случае признания этой трансформации сделкой с заинтересованностью», — говорится в сообщении SUAL Partners.

Россия теряет остатки контроля над своей энергетикой в Сибири и над алюминиевой промышленностью. Владеть всем будут США, а шансов предотвратить это не осталось после согласия Сбербанка дать американцам денег для этих целей. Продажу совершит Банк ВТБ, владеющий пока ещё остающимися в России акциями.

6 февраля без преувеличения можно назвать судным днём для российской энергетики и алюминиевой промышленности. После того как "Русал" и "Евросибэнерго", контролируемые ранее олигархом Олегом Дерипаской через холдинг En+, попали под контроль независимых директоров из США и Великобритании в результате сделки с американским Минфином, в России оставался ещё один достаточно крупный пакет акций. Он принадлежит ВТБ.

Между тем именно этот пакет теперь должен быть выкуплен "дочкой" En+ и уйдёт из России. Парадокс состоит в том, что американцы для этого привлекли кредит у Сбербанка. То есть ситуация выглядит следующим образом: остатки En+ будут проданы США Банком ВТБ, а спонсором сделки выступает Сбербанк.

Конечно, небольшой, ограниченный и не голосующий пакет остаётся и у самого Дерипаски. Но сути вопроса это никак не меняет, ведь олигарх уже более года по решению Минфина США не имеет права оказывать влияние на En+. То есть и на "Русал", и на "Евросибэнерго", которые принадлежат этому холдингу. Почему так происходит?

Что это вообще за сделка?

О покупке у ВТБ доли размером 21,37% En+ сообщил в последнем пресс-релизе. Согласно документу, это делается для того, чтобы якобы "упростить структуру акционеров компании". И правда, структура станет проще, когда из неё выйдет ВТБ, а большинство акций холдинга окажется у американцев.

Сумма сделки – 1,576 млрд долларов. Покупателем выступит не сам En+, а его "дочка", у которой не нашлось иной возможности, кроме как привлечь для покупки кредит в… Сбербанке. Сумма кредита – 110,6 млрд рублей (или 1,75 млрд долларов) с погашением до 2026 года. Ныне подконтрольный американцам холдинг и не скрывает радости: ВТБ так сильно хотел продать свой пакет акций, что сделал покупателю приличный дисконт.

5 февраля акции En+ торговались на бирже в Лондоне по 11,6 доллара за штуку. En+ покупает у ВТБ 136 511 122 акций. Простой расчёт по текущей стоимости даёт сумму в 1,583 млрд долларов, что существенно больше, чем сумма сделки, которая, таким образом, пройдёт со скидкой.

Так что же это за сделка? В глазах российской стороны она очень странная, но зато вполне логичная для американцев и британского лорда Грегори Баркера, который стал новым главой En+ после добровольного изгнания Дерипаски (об этом мы напомним далее).

В конечном счёте холдинг и правда сосредоточивает свои акции в собственных руках. Зачем это нужно? Чтобы устранить последние, пусть и незначительные препятствия для управления российскими компаниями так, как того захотят ставленники Минфина США. Что может сделать с этим Дерипаска? Ничего. А кто-либо ещё в России? Тоже ничего.

Почему это так важно?

Масштабы произошедшего становятся понятны, если рассмотреть, что представляет собой холдинг En+ и какие компании ему принадлежат. В первую очередь это "Русал". Алюминиевый гигант такого масштаба, что возникшие из-за санкций США против Дерипаски проблемы в 2018 году ударили по мировому автопрому и авиастроителям.

"Русал" – алюминиевый гигант. Фото: Serguei Fomine / Globallookpress

"Русал" – это почти все российские бокситы и российский алюминий, это целый ряд заводов за рубежом, и это один из мировых сырьевых лидеров вообще. Из российского алюминия, например, строят самолёты Boeing и Airbus. Ну и конечно, новый американский пилотируемый космический корабль Boeing Starliner также создаётся с использованием алюминия "Русала".

En+ владеет энергетическими мощностями и в регионах России. Холдингу на 100% принадлежит компания "Евросибэнерго". В неё входят крупнейшие энергетические предприятия России, которые суммарно обслуживают свыше 15 млн потребителей.

"Евросибэнерго" управляет группой компаний "Волгаэнерго", имеет в своём портфеле акции ОАО "Красноярская ГЭС", ПАО "Иркутскэнерго" и ООО "Компания Востсибуголь". Последняя, кстати, является крупнейшим производителем энергетического угля в Иркутской области.

Всего под контролем "Евросибэнерго" находятся четыре крупнейших гидроэлектростанции: Братская ГЭС, Иркутская ГЭС, Красноярская ГЭС и Усть-Илимская ГЭС. А также 11 ТЭЦ, расположенных в Иркутской и Нижегородской областях и в Красноярском крае.

Не стоит забывать и про активы в автопроме. En+ контролирует структуры "Русских машин" и "Группы ГАЗ": "РМ-Терекс", собственно, сам ГАЗ, знаменитых производителей автобусов ПАЗ и ЛиАЗ, КАВЗ и автозавод "Урал".

Теперь всем этим окончательно управляет британский лорд Грегори Баркер и независимые директора, которых утверждают по согласованию с Минфином США.

Как это вообще получилось?

Выводы, пожалуй, напрашиваются сами собой. Решение Минфина США в апреле 2018 года ввести санкции против "Русала", а точнее – Олега Дерипаски, оказалось сродни выигрышу в лотерею. "Русал" – очень большой гигант, но в то же время очень уязвимый. Американцам было достаточно просто прервать поставки алюминия, и компания стала "задыхаться". Её склады оказались переполнены, рабочие на заводе в Швеции испугались потери своих мест, акции на Гонконгской бирже рухнули, а сам Олег Владимирович обратился за помощью к правительству России.

Правительство отказалось покупать у "Русала" алюминий в госрезерв, но пообещало помочь "стимулирующими мерами". Среди них был то план поддержки алюминиевой отрасли за счёт удара по производителям пластиковой тары, то попытка помочь автомобильному бизнесу олигарха за счёт преференций при госзакупках, что вызвало недовольство других российских машиностроителей, а в перспективе могло бы раздосадовать и ФАС.

Затем США привели в исполнение вторую часть плана. Уже входивший в совет директоров En+ лорд Грегори Баркер выступил с так называемым планом Баркера (об этой истории Царьград подробно писал ранее).

Решение Минфина США в апреле 2018 года ввести санкции против "Русала", а точнее – Олега Дерипаски, оказалось сродни выигрышу в лотерею. Фото: ID1974 / Shutterstock.com

Главное положение плана – лишение Дерипаски контроля и распределение принадлежащих ему и его семье акций лицам и структурам, которых бы одобрило Управление по контролю над иностранными активами Минфина США (OFAC). Взамен с компании снимались санкции США, "Русал" мог бы продолжить работу. У Дерипаски даже не отбирали все акции, он сохранил пакет в 35% голосующих акций. И добровольно сдал компанию. Напомним, до санкций США Дерипаска контролировал 48,13% "Русала" через En+, в котором ему принадлежало 66%. При этом по соглашению с акционерами "Русала" доля выше 40% считалась контрольной.

Примечательно, что в "отжиме" "Русала" у олигарха участвовала небезызвестная лоббистская фирма Mercury, которую возглавляет бывший помощник президента США Дональда Трампа Брайан Ланза. Поиском новых директоров занималась рекрутинговая компания Russell Reynolds, а для продажи контрольного пакета акций Дерипаски Баркер нанял инвестиционный банк Rothschild & Co. Показательно, что в конечном счёте отрешением компаний Дерипаски от России занималась именно структура Ротшильдов, которая и ранее активно финансировала множество антироссийских проектов.

Подведём итоги

Итог оказался предсказуемым: контроль в En+ перешёл к Баркеру и ставленникам Минфина США. Из 12 членов совета директоров Дерипаска имеет право номинировать лишь четверых. Из оставшихся восьми членов шестеро должны быть гражданами США и Великобритании. Ещё двое, как и вообще весь состав, должны быть согласованы с Минфином США.

Роль ВТБ при этом не ограничивается продажей пакета "дочке" En+, то есть окончательной консолидацией акций в американских руках. Ранее Грегори Баркер использовал ВТБ для получения части пакета Дерипаски – это именно его акции отошли к банку. Причём акции ранее были переданы ВТБ структурами Дерипаски в качестве залога "под определённые обязательства". Разумно допустить, что план по последующей продаже этих "очищенных" от Дерипаски акций обратно в руки En+ существовал ещё в 2018 году, и теперь он приводится в исполнение. Теперь, когда деньги на это даёт Сбербанк.

"Группа ВТБ осуществила успешный выход из долгосрочной инвестиции. Сделка отражает коммерческие интересы всех вовлечённых сторон на момент её заключения", – говорится в пресс-релизе ВТБ, который приводит РБК.

Точнее и не скажешь. Именно коммерческие интересы оказались во главе угла. Сделка выгодна абсолютно всем её сторонам. ВТБ заработал на продаже этих акций. En+ добивается своего – контроля только со стороны США, а поэтому упрощает свою структуру. Заработает на этом и Сбербанк как кредитор сделки, который в 2026 году получит от неё прибыль. Невыгодна эта жёсткая и беспринципная коммерческая сделка только одной стороне – России.

Рост цен, безработица и социальная нестабильность

Рост цен, безработица и социальная нестабильность

Американцы — большие любители порассуждать о правах простых граждан, но их санкции бьют именно по обычным людям, лишая их работы, разрушая финансовую стабильность в стране, обрушивая курс рубля и раскручивая рост цен. Ведь последнее галопирующее подорожание бензина в стране — это тоже последствия американских санкций, введенных ранее против отечественных нефтяников.

Более того, удар США по алюминиевой отрасли страны нарушается и энергобаланс в ряде российских регионов. А это тоже грозит ростом цен для населения, безработицей в моногородах и другими «благами», которые готовит для нас администрация Трампа.

Бюджетный голод

Новые санкции против России Минфин США ввел 6 апреля 2018 года. Среди прочих попали под них и компании Олега Дерипаски, в том числе и РУСАЛ. Это привело к тому, что в первый же месяц ее акции потеряли почти 20 % своей стоимости, а капитализация упала почти на 96 млрд рублей. Это стало следствием ограничения сбыта произведенного компанией алюминия и изделий из него на зарубежных рынках.

В масштабе Красноярского края новые санкции еще не сказались столь сильно, как могли бы, ведь санкционное иго было перенесено на полгода. Однако иначе как издевательством такую отсрочку не назовешь. Удар перенесен, но не отменен. И направлен он как раз на сотрудников компаний, членов их семей, всей экономики российских регионов, в которых работают крупные предприятия РУСАЛа.

Таким образом, уже начиная с ноября 2018 года, над бюджетами регионов присутствия РУСАЛа нависает угроза потери налоговых доходов. Если, конечно, безответственная санкционная политика США не прекратится. На экономике Красноярского края, где, вместе с Хакасией, расположены предприятия, производящие больше половины всего алюминия компании (почти 2 млн тонн из 3,7 млн тонн в 2017 году), скажется особенно сильно.

«Есть серьезные опасения, что Красноярский край может недополучить определенную часть налога в связи с тем, что объемы продаж на внешнем рынке под угрозой», — прямо заявил на Петербургском международном экономическом форуме врио губернатора Красноярского края Александр Усс. Выпавшая сумма может оказаться весьма ощутимой, ведь предприятия РУСАЛа играют одну из ведущих ролей в объеме налога на прибыли и налога на доходы физических лиц, которые на сегодня обеспечивают около 60% всех доходов края.

«При этом у региона сейчас нет источников, с помощью которых он смог бы компенсировать выпавшие доходы РУСАЛа, — говорит директор банковского портала „Финансист“ Анастасия Потекина, — поэтому можно ожидать увеличения кредитной нагрузки на бюджет края за счет заимствований в коммерческих банках или в российском министерстве финансов».

Все это, считают эксперты, приведет к торможению программ развития Красноярского края, ведь занимать средства власти региона будут, скорее всего, только для исполнения своих первоочередных социальных обязательств.

Банкротство партнеров

Важно подчеркнуть продуманный характер санкций американцев. Бьют прежде всего по компаниям, вокруг которых растет и развивается малый и средний бизнес в регионах. Теперь и на этом росте, по решению вашингтонских стратегов, может быть поставлен крест на неопределенный срок.

Экономика региона уже начала чувствовать последствия санкций. Речь идет в основном о малых и средних компаниях, которые работают с заводами РУСАЛа, поставляя им необходимые товары и услуги.

«Некоторые из этих предприятий уже переживают, — говорит президент Центрально-Сибирской торгово-промышленной палаты Рафаэль Шагеев, — из-за уменьшения выручки есть риск, что РУСАЛ перестанет вовремя рассчитываться с ними».

На фоне этого работавшие с алюминщиками предприятия МСБ сейчас начнут испытывать серьезные сложности с кредитной нагрузкой. В свое время они брали кредиты, чтобы привести свои процессы в соответствие с той политикой, которой придерживался РУСАЛ.

«Некоторые финансовые группы решили, что это сигнал к переделу рынка, — говорит Шагеев, — и начали банкротить конкурирующие компании, чтобы завладеть их бизнесом или просто убрать их с рынка». Ну если Америке можно действовать таким образом против российских компаний, то почему бы отдельным «продвинутым» бизнесменам не заняться тем же самым делом, которое еще с 90-х годов называется рейдерством. Вот еще одна цель американских санкций: российскую экономику пытаются вновь ввергнуть в состояния развала, хаоса и беззакония.

Опять же, есть риск, что сокращение сбыта уже в ближайшей перспективе заставит алюминщиков снижать объем производства для экономии на издержках (в первую очередь на электричестве, цена которого занимает одно из ведущих мест в себестоимости алюминия). По оценкам того же Шагеева, объемы могут упасть на 30-40 %, а значит, РУСАЛ станет меньше покупать сопутствующих товаров и услуг. Соответственно и выручка поставляющих их компаний начнет падать еще сильнее.

Социальный дефицит

Предельно лицемерными выглядят рассуждения Минфина США о том, что их санкции не направлены на трудящихся людей и простых граждан. Именно массовой безработицей оборачиваются американские санкции для всех стран, которые под них попадают. Да что еще ждать от страны, которая в рамках гуманитарной операции цинично разбомбила в 1999 году десятки городов и сел Югославии, которая посмела без оглядки на НАТО наводить порядок в своей собственной стране. Важно, чтобы нынешние санкции не стали такой же экономической «бомбежкой» наших градообразующих предприятий в регионах. А к этому, судя по всему, ведут дело ястребы Трампа.

Весь этот санкционный нажим серьезно скажется именно на социальном положении в регионе, считает Анастасия Потекина, ведь РУСАЛ — это один из крупнейших работодателей региона: только на Красноярском алюминиевом заводе работает порядка 4,3 тысячи человек, плюс еще пару тысяч людей он обеспечивает рабочими местами опосредовано — размещая заказы на разного рода товары и услуги в сторонних компаниях.

«Из-за финансовых трудностей РУСАЛа у этих предприятий могут возникнуть сложности с выплатой заработной платы, — говорит Потекина, — и как следствие в регионе начнет расти социальное напряжение».

Но это далеко не единственный негативный эффект подобного рода, который может получить Красноярский край от американских санкций. Дело в том, что РУСАЛ многие годы реализует на территории региона различные соцпроекты: участвует в благоустройстве районов своего присутствия, выдает гранты на защиту экологии и многое другое.

«Все эти программы могут сейчас свернуть, — считает Рафаэль Шагеев, — ведь, из-за выпадения существенного объема сбыта, компании просто нечем их обеспечивать».

Смена фокуса

Ощущать негативные последствия санкций против РУСАЛа Красноярский край, как и другие алюминиевые регионы России, будет до тех пор, пока компания не перестроит свой бизнес под внутреннее потребление, считает Рафаэль Шагеев.

«Чтобы решить возникающие проблемы нужно создать особые условия для формирования вокруг алюминиевых заводов кластеров переработки, — говорит Шагеев, — которые будут состоять из предприятий, производящих конечную продукцию из алюминия».

Прежде всего, речь идет о налоговых преференциях таким компаниям. А значит здесь не обойтись без участия региональной и федеральной власти.

Но даже если все эти меры будут немедленно приняты, то, по мнению Рафаэля Шагеева, негативное влияние алюминиевых санкций можно будет полностью компенсировать только через три года. Так хорошо американцы выбрали болевую точку для санкционного удара, что его последствия будут нам аукаться годами. Тем важнее немедленно сбросить эту удавку с российской экономики.

Нельзя допускать, чтобы крупнейшим российским компаниям безнаказанно устраивали показательную блокаду на мировых рынках. Как говорится, без объявления войны, но с тяжелейшими последствиями для наших регионов. И прямые высказывания региональных элит и общественных организаций на эту тему показывают, что демагогия американцев никого не сможет обмануть и никто не собирается мириться с тем, что Америка не спеша, с элегантностью раскормленного удава, пытается удушить и поглотить один из флагманов российской экономики. Да всю нашу алюминиевую отрасль, если сказать проще.

Читайте также:

- Условия признания расходов в бухгалтерском учете и налоговом учете

- Отсрочка платежа по отдельным видам налогов с целью инвестирования полученных средств это

- Нужно ли платить налог

- Внести в часть вторую налогового кодекса российской федерации

- Сведения о выплаченной заработной плате организации образец в налоговую