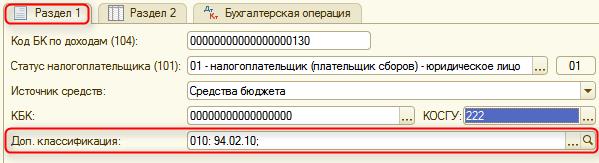

В строке 1 табличной части расшифровка платежа субконто налоги и платежи учреждения не заполнено

Опубликовано: 03.05.2024

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Одной из приятных особенностей Бухгалтерии государственного учреждения (ред. 2) является возможность изменения плана счетов и типовых операций под нужды организации. Это открывает довольно обширные возможности для адаптации программного продукта и автоматизации учета 1С в организации. Эта статья расскажет подробнее об этом функционале на примерах.

Пример постановки задачи

Филиал бюджетной организации оказывает услуги физическим и юридическим лицам. Счет организации открыт в казначействе, иных счетов организация не имеет. Головная организация просит детализовать поступления денежных средств на счет по направлениям оказываемых услуг.

В результате обмена с казначейством, поступление денег от контрагента на счет отражается одним документом – «Кассовое поступление», в котором оплата может поступить сразу за несколько услуг.

1. Добавление нового субконто в карточку счета учета

В рамках примера, добавим к счету 201.11 новое субконто, по которому будем вести аналитику. Это может быть справочник «Подразделения», если у организации есть четкое распределение между подразделениями и соответствующими направлениями, или справочник «Направления деятельности», который у многих организаций пустует.

В карточке счета учета нажимаем «Ещё → Разрешить редактировать реквизиты → Разрешить» и добавляем субконто с признаками «Только обороты», «Суммовой».

Признак «Только обороты» означает, что остатки будут храниться без привязки к аналитике, а отключенный флаг «Обязательный» позволит нам игнорировать субконто при списании д/с со счета.

2. Добавление колонки к существующей табличной части

В разделе «Учет и отчетность» в БГУ 2.0 в блоке «Типовые операции» перейдем к «Дополнительным табличным частям». Выбираем документ «Кассовое поступление». Нам не нужна дополнительная табличная часть, для наших целей хватит колонки в уже готовой. Чтобы произвести добавление колонки выбираем табличную часть, нажимаем «Записать», создаем колонку.

Теперь если мы зайдем в документ «Кассовое поступление» или создадим новый, в таблице «Расшифровка платежа» у нас появится дополнительный реквизит:

Однако для полноценной работы нам нужно использовать этот реквизит в проводке.

3. Добавление и изменение типовой операции

В разделе «Учет и отчетность» выбираем «Типовые операции», ищем документ «Кассовое поступление» и операцию «Поступление доходов (205 00, 209 00)». Мы не будем снимать операцию с поддержки, т.к. операции периодически изменяются и дополняются. Мы скопируем операцию, используя «Установить связь с копируемой операцией». (Это позволяет по кнопке «Сравнить с поставляемой операцией» провести сравнение нашей операции с типовой).

Примечание. Операции периодически обновляются, изменяются и дополняются. Поэтому если вы хотите подстраховаться, то можно скопировать операцию дважды, установив у второй связь с первой копией (первую копию можно пометить как не используемую). Тогда вы сможете проанализировать различия между старой типовой и измененной операциями, а не разбираться с новой типовой и старой измененной.

В копии операции нас интересует первая проводка.

Т.к. аналитика настроена только для счета 201.11, из возможных реквизитов «Счета дебета» удалим прочие счета. (Вкладка «Реквизиты» у редактируемой операции)

Сохраняем, смотрим проводки – субконто заполнено.

Если же мы попытаемся провести документ без заполненной колонки «Направление деятельности», то увидим такое сообщение:

А в оборотно-сальдовой 1С за май, мы увидим следующую картину:

4. Добавление (открытие) нового счета

В некоторых случаях добавление новой аналитики связано с трудностями. Без изменения в конфигурации максимальное количество субконто, которое мы можем задействовать в одном счете, – 3. Предположим, что мы не можем добавить новое субконто на счёт.

Тогда мы можем произвести открытие нового счета, на котором будем отслеживать поступления денежных средств в разрезе нужной аналитики.

Для этого мы вернемся в План счетов 1С (ЕПСБУ) и создадим себе новый счёт.

5. Добавление новой проводки в типовой операции

Заготовка для использования счета у нас уже есть, скопируем типовую операцию поступления ещё раз. На закладке проводки нажмем кнопку «Создать»:

В качестве источника данных установим таблицу «Расшифровка платежа» и заполним общие реквизиты проводки, которые нам требуются. Таблица «Расшифровка платежа» как источник данных не содержит в себе сведения об ИФО. Поэтому сведения об источнике финансового обеспечения мы возьмем из самого документа:

Счет мы зададим жестко, КПС и КЭК в целом не обязательны для поставленной задачи, но мы также возьмем их из нашей таблицы:

Сохраним типовую операцию и проведём с ней документ:

А оборотно-сальдовая ведомость в 1С по новому счету будет выглядеть так:

Так как мы не поставили у субконто «Направления деятельности» признак «Только обороты», в разрезе аналитики есть не только обороты за период, но и сальдо на конец месяца.

С изменяемым планом счетов и типовыми операциями, а также дополнительными реквизитами, значениями и табличными частями можно решать гораздо больший набор задач автоматизации учёта государственных учреждений без вмешательства в основную конфигурацию.

Можно смело предположить, что каждый бухгалтер сталкивался с такой ситуацией: на лицевой счет поступили доходы, но плательщик указал неверный код бюджетной классификации. Особенно часто это происходит в детских садах, школах, да и другие учреждения не могут быть исключением.

При поступлении таких средств следует уточнить платеж. В программе 1С присутствует специализированный документ для подобных случаев – Уведомление об уточнении вида и принадлежности платежа. Но поскольку он не формирует бухгалтерских записей, то в БГУ его практически никто не использует, а сразу заполняют в СУФД.

Сотрудники органов федерального казначейства на основании нашего запроса уточняют код экономической классификации на счете и сообщают нам о проведенной операции с помощью выписки.

Какие действия должен выполнить бухгалтер в своей информационной базе, и как это движение будет влиять на формирование отчетных форм – рассмотрим в данной статье.

К сожалению, в Инструкции №174н нет четкого ответа на вопрос как отразить уточняющие операции. Поэтому следует согласовать порядок формирования бухгалтерских записей с учредителем и закрепить в учетной политике.

Отразить операции по изменению некорректного кода бюджетной классификации на верный можно двумя вариантами.

Но предварительно следует отразить поступление этого дохода на счетах в учете:

- оформляем кассовое поступление по тому КОСГУ, который указан в выписке с лицевого счета. Выбираем счет аналитического учета, который соответствует коду, например, если сумма в выписке отражена по коду 189, следует ее учесть на счете 205.89;

- отправляем в орган казначейства уведомление.

А затем выбираем один из способов – первый:

- после получения выписки из лицевого счета казначейства отражаем новое кассовое поступление по уточненному коду и проводим возврат ранее поступившего дохода с неверным кодом (в программе документ заявка на возврат);

- оформляем поступление дохода по нужному коду, и сторнируем доход по неверному.

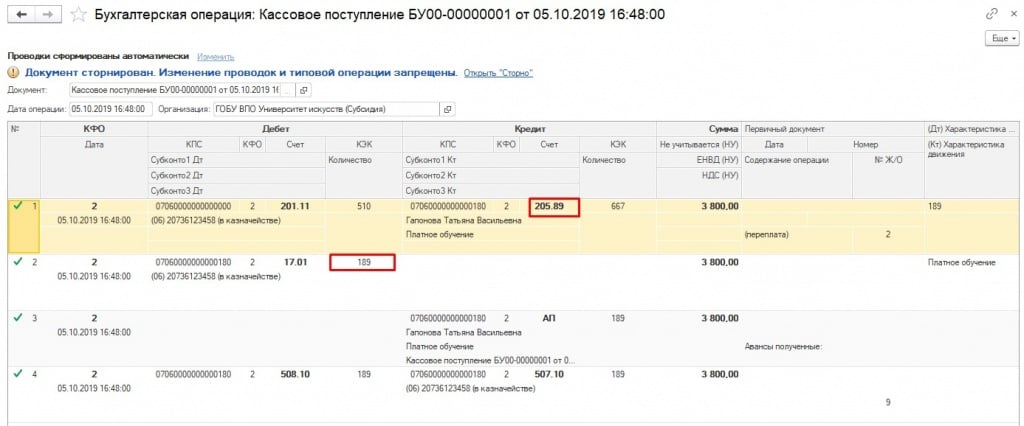

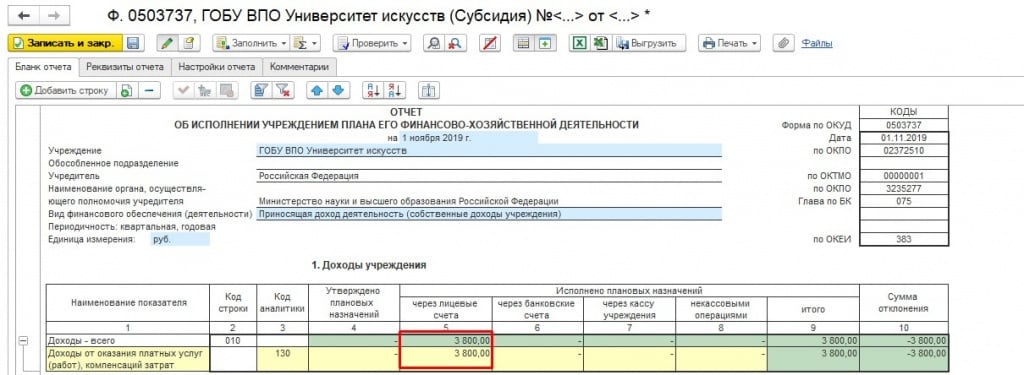

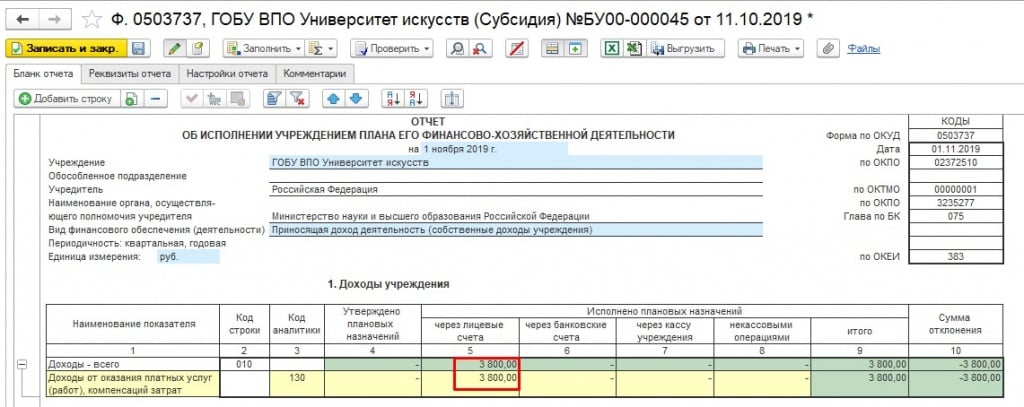

Как это провести в программе? Рассмотрим на примере: поступила оплата за платное обучение в сумме 3800,00 рублей по коду 189. Бухгалтер подал уведомление об уточнении операций клиента, чтобы доход был учтен по коду 131.

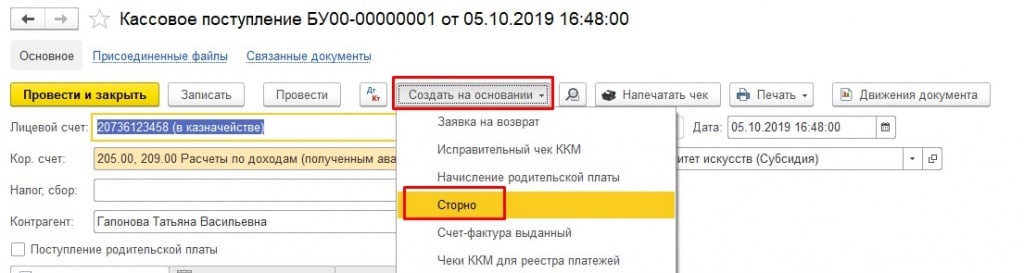

Данная операция в программе будет отражена с помощью документа Кассовое поступление.

Результат проведения представлен на рисунке – используем код 189 и счет учета 205.89.

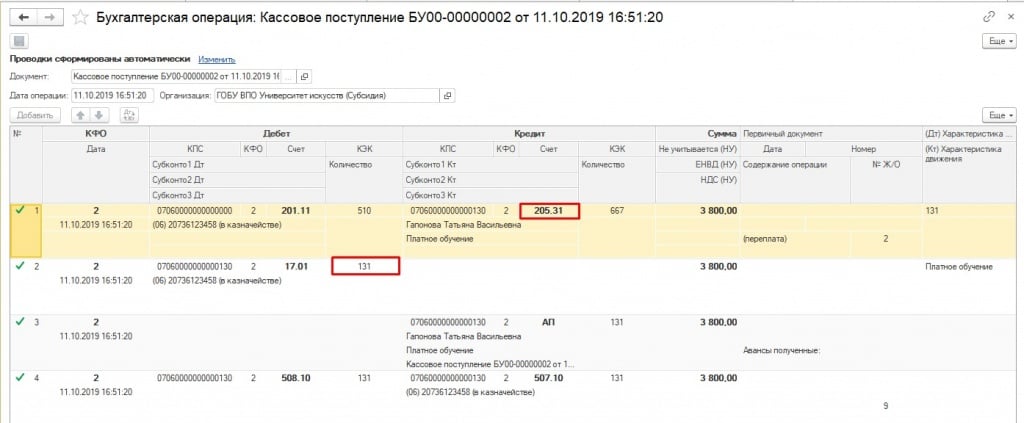

Мы условились, что в программе 1С документ по уточнению кода КОГСУ не формируем, а напрямую оформим в казначейской программе. После получения выписки нужной датой оформим новое кассовое поступление с уточненными данными – КОСГУ 131 и счет 205.31.

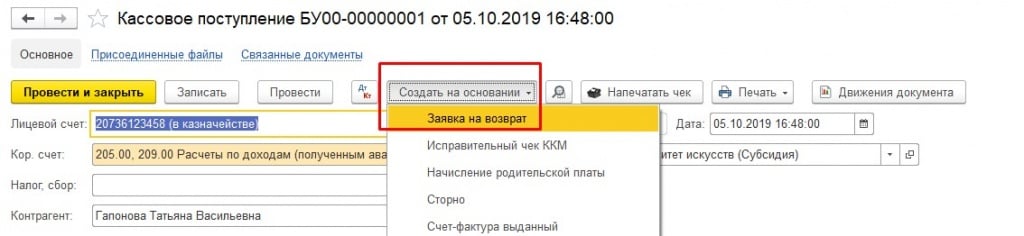

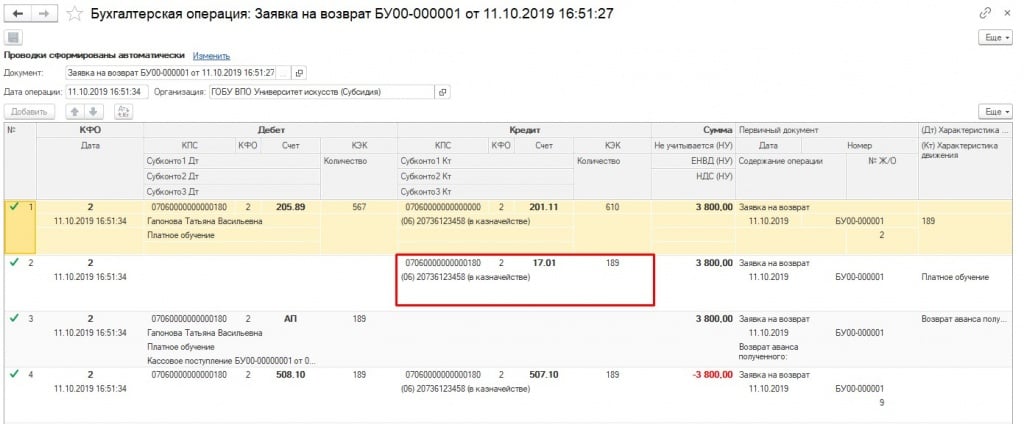

Откроем первичный документ, отражающий поступление по неверному коду, и на его основании создадим заявку на возврат, чтобы доход не задвоился.

При проведении данного документа произойдет уменьшение поступлений – сумма будет отражена по кредиту забалансовго счета 17.

Заполним форму 737 для проверки доходных поступлений. Действительно отражена только требуемая сумма в размере 3800,00 рублей в разделе 1.

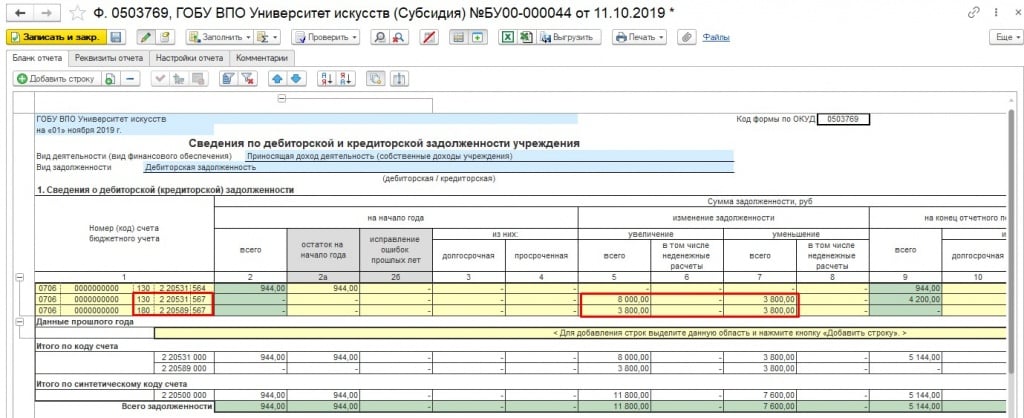

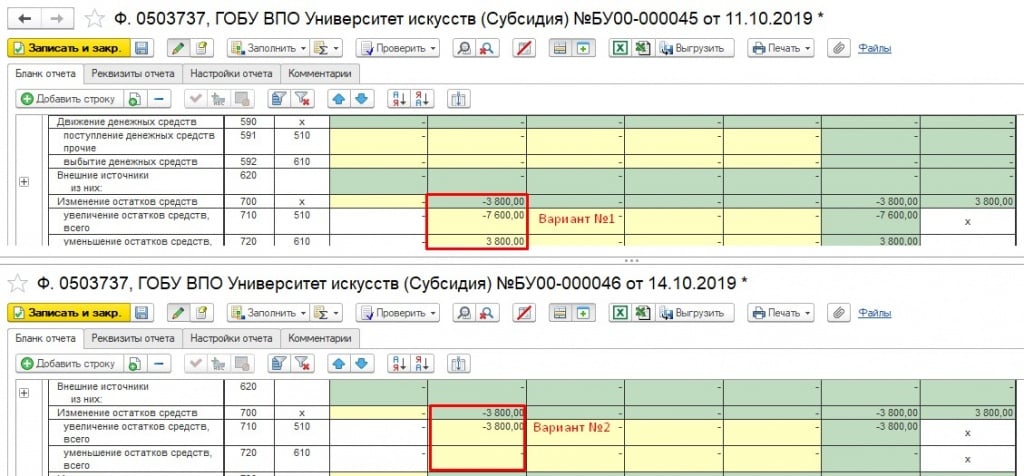

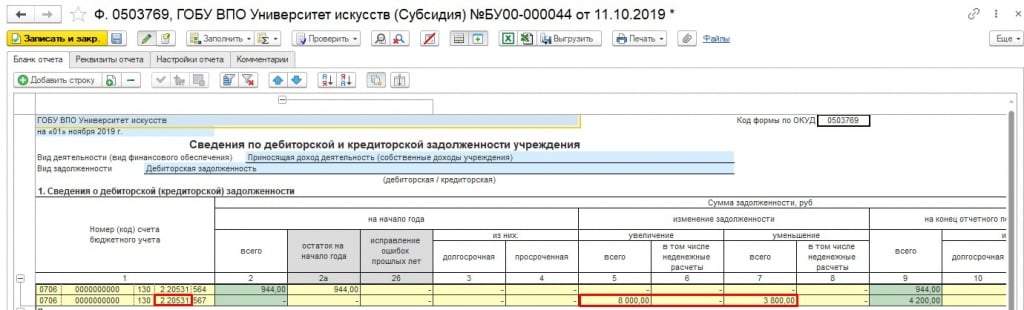

Поскольку используется счет 205, то движение по нему будет учитываться при формировании дебиторской задолженности – форма 769. Здесь следует обратить внимание, что в бланке отражены увеличение и уменьшение задолженности по счету 205.89 – делаем вывод, что отражены несуществующие обороты.

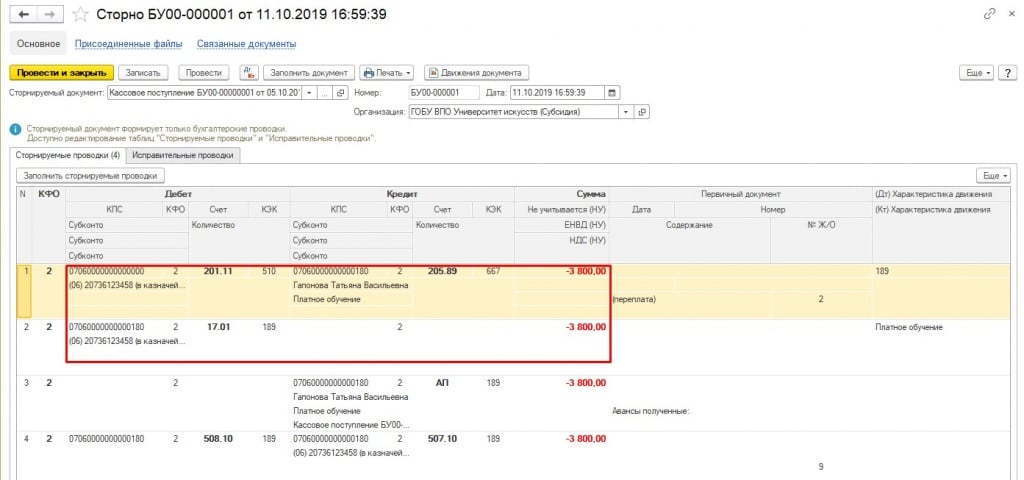

При использовании второго варианта – мы также отражаем поступление дохода по верному коду и сторнируем первый документ Кассовое поступление.

Результаты проведения сторнируемого документа представлены на рисунке.

Аналогично первому варианту заполним отчетные формы 737 и 769 для сравнения результатов.

В разделе 1 Доходы учреждения никаких изменений не произойдет – сумма дохода, поступившая через лицевые счета, не меняется.

Изменения содержатся в разделе 3 Источники финансирования дефицита средств учреждения – строки 710 - 720 графы 5.

При первом варианте движение по счету 201.11 будут совпадать с выпиской из казначейства. Но в этом случае по счетам учета расчетов (в нашем примере счет 205), отражаются обороты, которых фактически не было. Именно эти позиции и обуславливают необходимость согласования бухгалтерских записей с учредителем.

Также переформируем отчетную форму о дебиторской задолженности за рассматриваемый период.

При использовании второго варианта отражения операций по уточнению поступлений уже нет оборотов по счету 205.89.

Мы рассмотрели с вами два способа уточнения доходов с неверного кода экономической классификации на корректный. Какой из них выбрать – решение принимать вам.

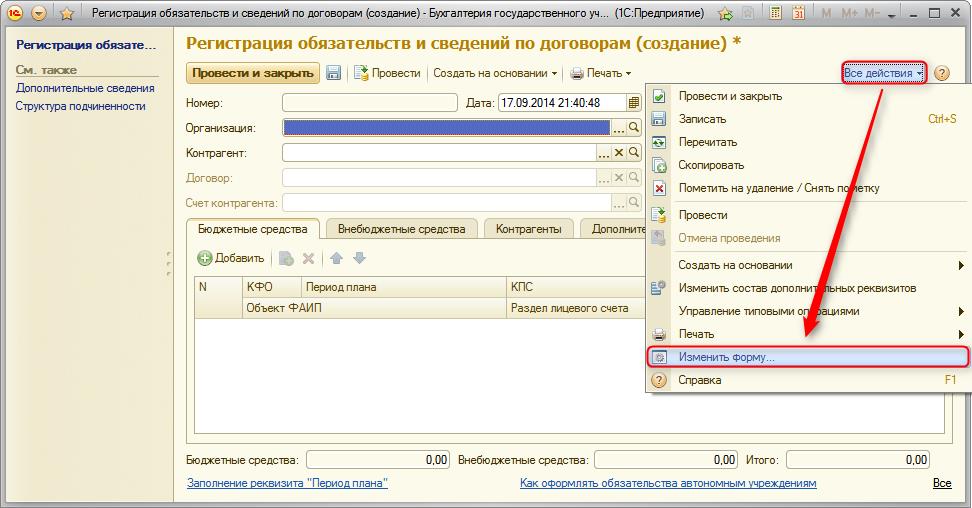

Данная статья посвящена теме ведения учета данных по денежным обязательствам в программе «1С:Бухгалтерии государственного учреждения 8». В этой теме мы рассмотрим особенности ведения такого учета, включая случаи перерегистрации и изменения объема обязательств, а также расскажем о том, как сформировать регистры учета в данной программе.

Учет принятых денежных обязательств

В программе «1С: Бухгалтерия госучреждения 8» учет по денежным обязательствам ведется на нескольких счетах:

- 502.12 - денежные обязательства, принятые на текущий финансовый год

- 502.22 - обязательства, принятые на первый год, следующий за текущим

- 502.32 - денежные обязательства, принятые на второй год, следующий за текущим

- 502.42 - обязательства на второй год, следующий за очередным

В соответствии с Инструкцией по использованию ЕПСБУ по данным счетам ведение аналитического учета осуществляется:

- По видам принятых обязательств в разрезе «Принятые обязательства» типа «Справочник Договоры и иные основания возникновения обязательств»

- По видам расходов в разрезе «КЭК» (коды экономической классификации) типа «Справочник КЭК»

- По лицевым счетам в разрезе «Разделы лицевых счетов» типа «Справочник»

- По видам финансового обеспечения деятельности (КФО) и КПС (классификационным признакам счетов) в соответствии со структурой рабочего плана счетов организации

Отражения операций по счетам осуществляется в журнале №9. То есть в проводках по счету будет установлен номер журнала 9, а операции будут отражаться в Журнале по санкционированию № 9.

В программном решении «1С: Бухгалтерия госучреждения 8» суммы денежных обязательств, принятых учреждением на текущий год, отражаются в документе «Принятое денежное обязательство». Его можно ввести самостоятельно или на основе документов, например, таких как «Покупка материалов», «Покупка ОС, НМА», «Отражение зарплаты в учете, «Таможенная декларация по импорту» и др.

Если ввод осуществляется на основании документов, то большая часть реквизитов будет проставлена автоматически (из документа -основания). В том числе будет автоматически заполнен реквизит «Основание», в котором указывается документ, на основании которого проставлялись данные.

Последний шаг - указываем «Лицевой счет» и «Раздел лицевого счета», где будет отражаться кассовое выбытие по исполнению денежных обязательств

Если в программе зарегистрированы факты поступления услуг, работ или товаров, то ввести документ «Принятое денежное обязательство» можно на основании документов этих поступлений.

Бухгалтерские записи по принятым денежным обязательствам можно формировать также при проведении перечисленных выше документов, которые используются для регистрации поступлений работ, услуг, товаров.

Чтобы установить нужный способ регистрации денежных обязательств (автоматическое формирование, в том числе проводки или документы «Принятое денежное обязательство»), нужно зайти в «Настройки параметров учета». Они находятся в меню на закладке «Ввод денежных обязательств» в меню «Бухгалтерский учет» - «Настройка параметров учета», интерфейс «Полный».

Обращаем Ваше внимание, что если по соответствующему обязательству, то есть по определенному элементу справочника «Договоры и иные основания возникновения обязательств», уже выполнена регистрация денежного обязательства на сумму аванса, то в сформированном автоматически документе «Принятое денежное обязательство» нужно уменьшить сумму до суммы денежного обязательства, зарегистрированного по авансу.

Регистрирование ДО (ден. обязательства) на сумму аванса в соответствии с условиями договора, в том числе в других случаях, ввод документа «Принятое денежное обязательство» выполняется самостоятельно.

Новый документ «Принятое денежное обязательство» вводится с указанием «Даты документа», которая устанавливается по рабочей дате программы, которую при необходимости можно изменить. Номер присваивается документу автоматически при его записи.

В реквизите «Учреждение» нужно вписать наименование организации, принявшей обязательство.

Если ведение учета выполняет по видам «Источников финансового обеспечения» (балансов), для проводок нужно установить вид «Источник финансового обеспечения» (ИФО).

В документе оформляется одна операция - это «Принятие денежного обязательства текущего года». При этом указываются те корреспондирующие счета, которые будут отражаться в формируемых при проведении документа проводках: Счет дебета 502.11 и Счет кредита 502.12.

Реквизиты первичного документа – сумма обязательства по видам расходов и основания для принятия обязательства - также нужно указать в документе

Отслеживать цепочку выполнения сметы, или, другими словами, плана ФХД, от доведенных плановых, сметных назначений до кассовой выплаты можно благодаря тому, что в программе «1С:Бухгалтерия госучреждения 8» по счетам 502.12 и 502.11 ведется аналитический учет по лицевым счетам (по видам Разделов лицевых счетов типа Справочник). Поэтому нужно указывать в документе по принятому платежному у обязательству также «Лицевой счет» и «Раздел лицевого счет», на которых будет отражаться кассовое выбытие по исполнению ДО.

В таблице следует указать следующие данные:

- КФО - выбираем код финансового обеспечения обязательства

- КПС, КЭК – указываем код бюджетной классификации и код КОСГУ, по которым обязательство принимается

- Раздел лицевого счета – выбираем раздел лицевого счета, по которому учитывается принятое обязательство

- Договор или иное основание возникновения обязательств - выбираем из соответствующего справочника основание, на котором было принято ДО

Если в организации аналитика ведется также по мероприятиям, целям, дополнительной классификации, то в реквизиты также нужно включить «Код мероприятия», «Код цели», «Дополнительная классификация». Настроить видимость необходимых реквизитов можно в «Настройках списка» из контекстного меню.

В реквизите «Сумма на текущий год» прописывается сумма, соответствующая указанному виду расходов принятого ДО на текущий финансовый год.

Информационная строка «Итого» используется для подсчета итогового значения таблицы. Его рекомендуется сравнить с суммой документа-основания или аванса для принятия денежного обязательства. Если документ заполнен правильно, его нужно записать (жмем на кнопку «Записать») и затем провести (для этого используем кнопки «Привести» или «ОК»).

После проведения документа будут сформированы бухгалтерские записи по принятию ДО в уменьшение взятого обязательства текущего года: по дебету 0.502.11.000 и кредиту 0.502.12.000

В программе можно сформировать из документа бухгалтерскую справку (ф. 0504833) , воспользовавшись кнопкой «Бухгалтерская справка». Также документ «Принятое денежное обязательство» по авансовым платежам можно ввести на основании договора (элемент справочника «Договоры и иные основания возникновения обязательств»), в котором зарегистрирован документ «План-график финансирования обязательства с суммой аванса».

Изменение объема денежных обязательств

В соответствии с пунктом 311 Инструкции по применению ЕПСБУ, суммы, отражающие изменения объема денежных обязательств организации, которые были приняты в текущем финансовом году, должны отражаться в аналитическом учете по дебету счета 050201000 «Принятые обязательства» и кредиту счета 050202000 «Принятые денежные обязательства». Сумма уменьшения принятых обязательств при этом отражается методом «красное сторно».

Чтобы отразить в программе изменения по объему денежных обязательств, вводится новый документ «Принятое денежное обязательство». Более быстро его можно создать копированием (просто копируем документ «Принятое денежное обязательство», сумму которого нам нужно изменить»)

Чтобы увеличить сумму принятого ДО в новом созданном документе, нужно указать сумму увеличения. Соответственно для уменьшения суммы обязательства вводим сумму уменьшения со знаком минус.

Перерегистрация денежного обязательства

В соответствии с пунктом 310 Инструкции по применению ЕПСБУ, операции по санкционированию обязательств бюджетного или автономного учреждения (в дальнейшем в статье именуются как «обязательства учреждения»), а также обязательств участника бюджетного процесса, которые были приняты в текущем финансовом году, должны формироваться с учетом неисполненных и принятых организацией денежных обязательств.

Если принятое денежное обязательство было не исполнено в текущем году, выполняется перерегистрация неисполненной части обязательства, а затем в новом году выполняется перерегистрация денежного обязательство в объеме, которое запланировано к исполнению.

Для это в программе можно просто скопировать соответствующее «Принятое денежное обязательство» и скорректировать при необходимости его сумму.

Формирование регистров учета принятых денежных обязательств

Журнал по санкционированию

В соответствии с пунктом 314 Инструкции по применению ЕПСБУ, для учета операций с принятыми денежными обязательствами, используется Журнал по операциям санкционирования, заполняемый на основании первичных (учетных) документов, которые установлены финансовым органом соответствующего бюджета (учреждением). При этом должна отражаться корреспонденция по соответствующим счетам санкционирования расходов бюджета, предусмотренным для данного вида учреждений Инструкцией по использованию Плана счетов.

Отражение операций по счету 502.12 в программе «1С: Бухгалтерия госучреждения 8» осуществляется в «Журнале операций», который в свою очередь позволяет формировать «Журнал по санкционированию по форме 0504071».

Порядок заполнения Формы 0504071 установлен приказом Минфина России от 15.12.2010 № 173н. В соответствии с Методическими указаниями по формированию «Журналов операций» (пунктом 3 Приложения 5 к приказу Минфина России от 15.12.2010 № 173н) данная форма создается на основании единой формы документа, куда записываются номер и наименование создаваемого документа.

Чтобы сформировать «Журнал по санкционированию» нужно в настройках выбрать параметр отчета «Журнал операций» и указать номер журнала - 9.

Отметим, что в «Методических указаниях» для формирования «Журналов операций» не содержится конкретных указаний для формирования «Журнала по санкционированию».

В связи с тем, что по счету 502.12 введение учета осуществляется по разделам лицевых счетов, отчет можно также получать отдельно по каждому лицевому счету, если в качестве разделителя операций установить субконто «Разделы лицевых счетов».

Вывод раздела лицевого счета можно настроить также для журнала № 9, если в качестве показателя субконто также установить «Разделы лицевых счетов».

«Журнал операций № 9 по санкционированию» может быть сформирован отдельно по счету 502.12. Чтобы это сделать, счет нужно включить в отбор

Настроенный вариант отчета можно сохранить, используя кнопку «Сохранить настройки отчета» для удобства в дальнейшей работе. В последующем, сохраненную настройку моно применить, используя кнопку «Загрузить настройки отчета».

Журнал учета принятых обязательств

Аналитический учет по принятым учреждением денежным обязательствам выполняется в «Журнале учета принятых обязательств» по видам расходов (выплатам), предусмотренным планом финансово-хозяйственной деятельности учреждения, в соответствии с пунктом 320 Инструкции по применению ЕПСБУ.

Форма журнала 0504064 и привила ее заполнения регламентированы приказом Минфина России от 15.12.2010 № 173н. Согласно ему, данная форма называется «Журнал регистрации обязательств».

В соответствии с Методическими указаниями по формированию регистров учета (пунктом 3 Приложения 5 к приказу Минфина России от 15.12.2010 № 173н), «Журнал регистрации обязательств» используется для ведения учета по денежным обязательствам учреждения, принятым в текущем финансовом году.

В данной форме 0504064 обязательно указывается основание принятия денежного обязательства с вводом наименования, номера и даты документа, номера счета бухгалтерского учета, суммы, указанной в рублях, или в иностранной валюте, даты постановки обязательства на учет и даты его снятия с бухучета.

Чтобы сформировать в программе «1С:Бухгалтерия госучреждения 8» журнал по учету принятых обязательств, нужно использовать «Журнал регистрации обязательств». Он находится в меню «Бухгалтерский учет» - «Регламентированные регистры бухгалтерского учета» - «Журнал регистрации обязательств».

Сформированный отчет будет содержать: основание принятия ДО (с наименованием, датой и номером договора, контракта - элемента справочника «Договоры и иные основания для принятия обязательств»), номер счета бухучета, который отражает денежное обязательство, сумму ДО, дату его постановки на учет и дату его снятия с бухучета.

Суммой принятого денежного обязательства является сумма проведенных документов «Принятых денежных обязательств», которые зарегистрированы в программе «1С:Бухгалтерия госучреждения 8» в период формирования данного отчета.

Датой постановки на учет денежного обязательства является дата документа по принятому денежному обязательству.

В случае, когда по основанию для принятия денежного обязательства зарегистрировано больше одного документа ДО, например, на сумму окончательного расчета за выполненные или оказанные услуги, и на сумму аванса, то будет отражаться дата того документа, которое было первым по времени.

Датой снятия ДО с бухучета является дата кассового выбытия, то есть день, когда был проведен соответствующий документ (документы): «Заявка на кассовый расход», «Кассовое выбытие» или «Платежное поручение»

В строке «Примечание» проставляется дата и сумма документа по исполнению соответствующего ДО. Отметим, что программа может расшифровывать строки графы «Примечание». Для этого нужно выполнить двойной щелчок левой клавишей мыши, после чего будет открыт соответствующий документ - «Платежное поручение», «Заявка на кассовый расход» или «Кассовое выбытие».

По счету 502.12 также можно создавать любые стандартные отчеты.

Данные по счету 50202 могут отражаться в программе при автоматическлм заполнении регламентированных отчетов: «Ф. 0503128, Отчет о принятых бюджетных обязательствах», «Ф. 0503738, Отчет об обязательствах, принятых учреждением» и «Ф. 0503138 Отчет о принятых расходных обязательствах по приносящей доход деятельности».

ТОП ПРОДАЖ

В части бюджетных и автономных учреждений, подконтрольных Главному управлению образования мэрии г. Новосибирска ведёт планирование финансово-хозяйственной деятельности с детализацией расходов по целям. В ПП «1С: Бухгалтерия государственного учреждения 8» редакция 1.0 для осуществления учёта с использованием данной детализации при помощи типовых средств были произведены изменения и разработаны рекомендации по ведению учёта.

Для получения данного функционала в ПП «1С: Бухгалтерия государственного учреждения 8» редакция 2.0 необходимо осуществить описанные в этом документе действия и использовать при оформлении документов, описывающих производимые хозяйственные операции, дополнительные действия, описанные в конце документа.

Внесение изменений в план счетов

Для получения необходимой детализации при планировании и выполнении плана ФХД данная детализация должна иметься в наличии в рабочем плане счетов. Исходя из этого в первую очередь необходимо проверить наличие субконто «Дополнительная бюджетная классификация» на субсчетах следующих счетов:

502.00 “Принятые обязательства”;

504.00 “Сметные (плановые) назначения”;

508.00 “Получено финансового обеспечения”;

17 “Поступления денежных средств на счета учреждения”;

18 “Выбытия денежных средств со счетов учреждения”;

НД “Поступления и выбытия наличных денежных средств”.

У учреждений, которые вели учёт в разрезе целей расходования субконто уже должно быть.

Для учреждений, которым эту детализацию требуется ввести, необходимо проделать следующие действия:

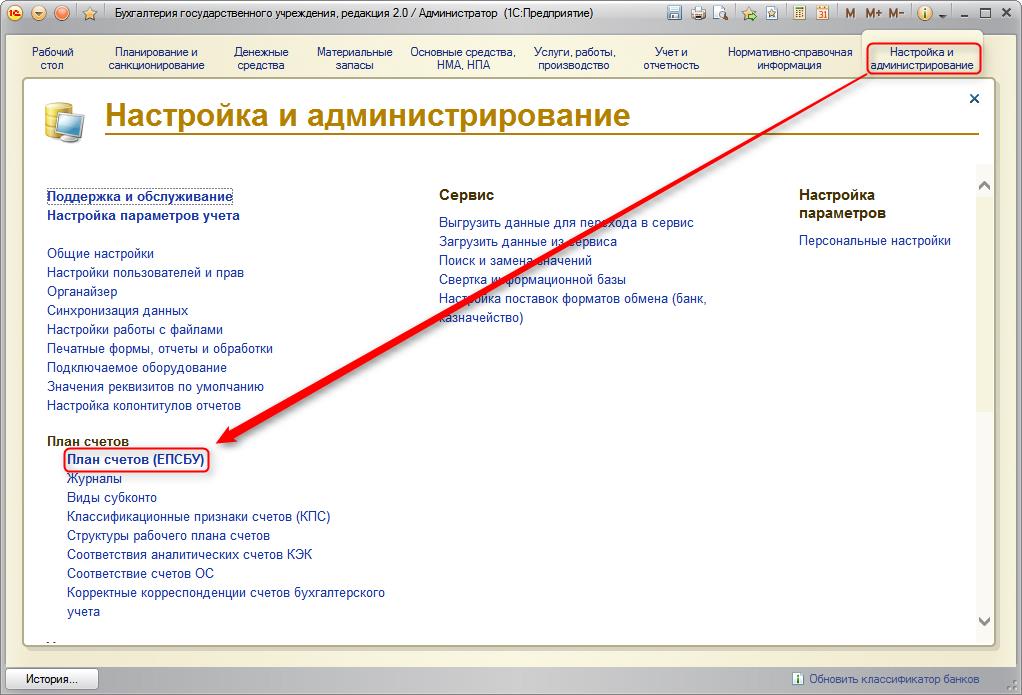

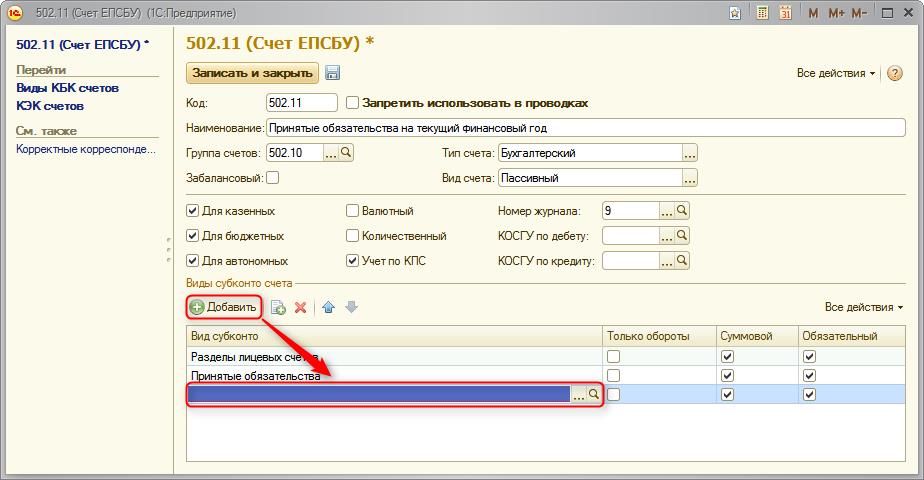

Перейти в раздел «Настройка и администрирование» и выбрать в подсистеме «План счетов» пункт «План счетов ЕПСБУ».

Выбрать из списка необходимый счёт и нажать кнопку

В таблице «Виды субконто счёта» добавить новый пункт, нажатием кнопки

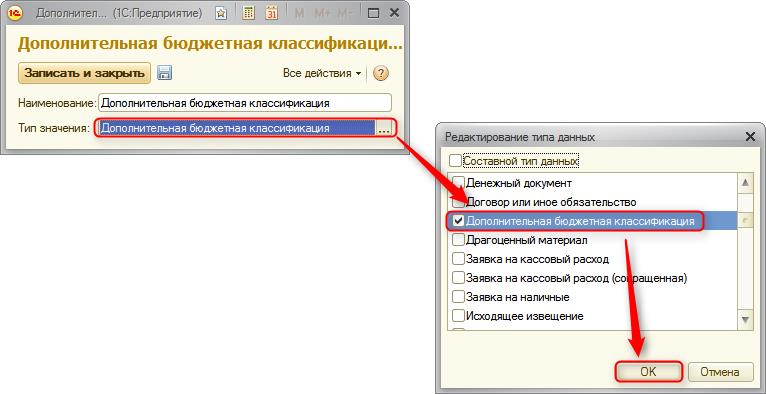

В списке «Виды субконто» создать новый элемент с наименованием и значением реквизита «Тип данных» равным «Дополнительная бюджетная классификация».

Дополнительное субконто необходимо добавить ко всем вышеперечисленным счетам и их субсчетам.

Включение дополнительной аналитики в платёжных документах

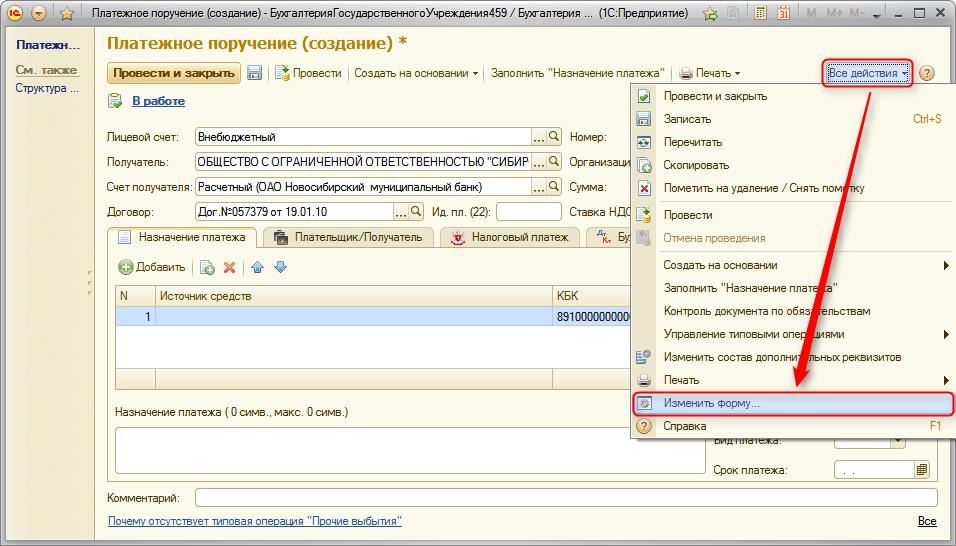

Платежное поручение

Необходимо зайти в произвольный документ «Платежное поручение» и выбрать действие «Изменить форму…» в меню «Все действия».

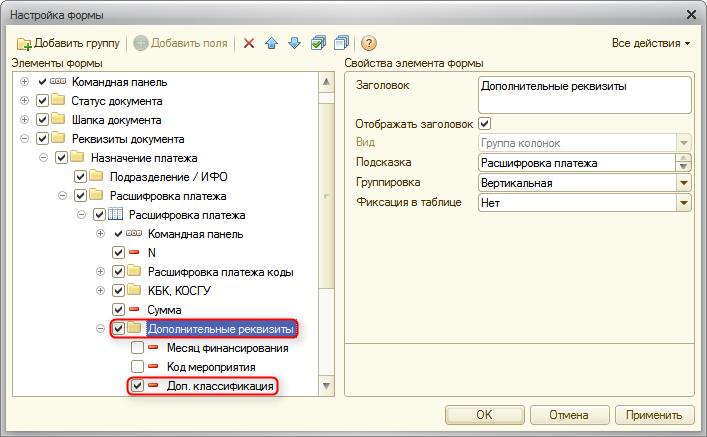

В дереве элементов формы установить флажки на элементах «Дополнительные реквизиты» и «Доп. классификация».

Заявка на кассовый расход

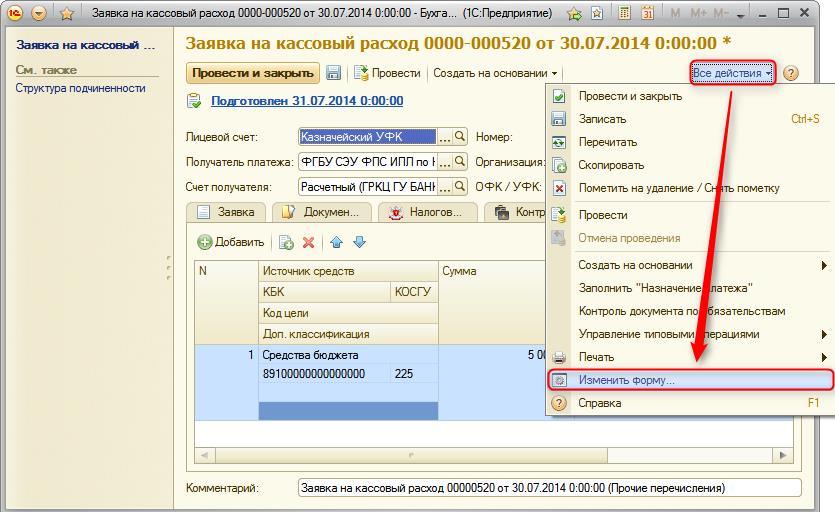

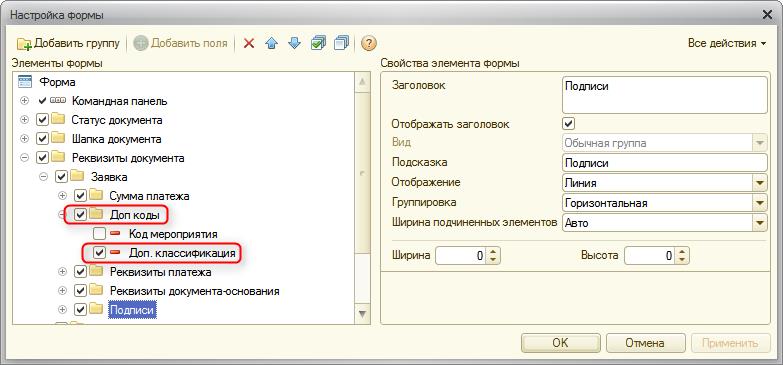

Необходимо зайти в произвольный документ «Заявка на кассовый расход» и выбрать действие «Изменить форму…» в меню «Все действия».

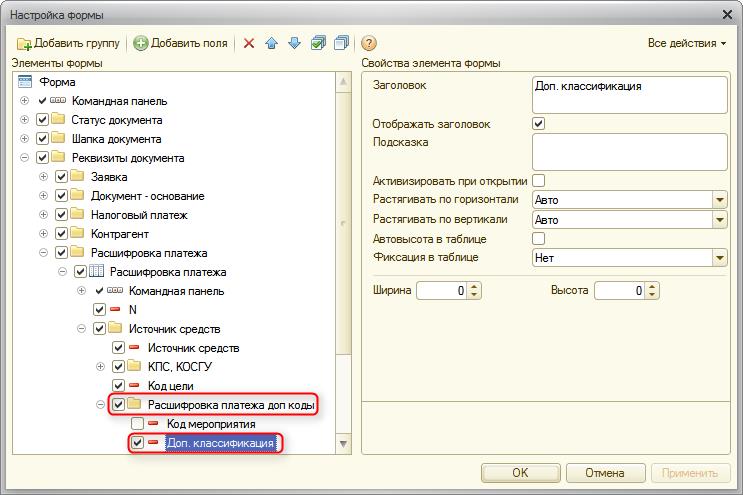

В дереве элементов формы установить флажки на элементах «Расшифровка платежа доп.коды» и «Доп. классификация».

Заявка на кассовый расход (сокращенная)

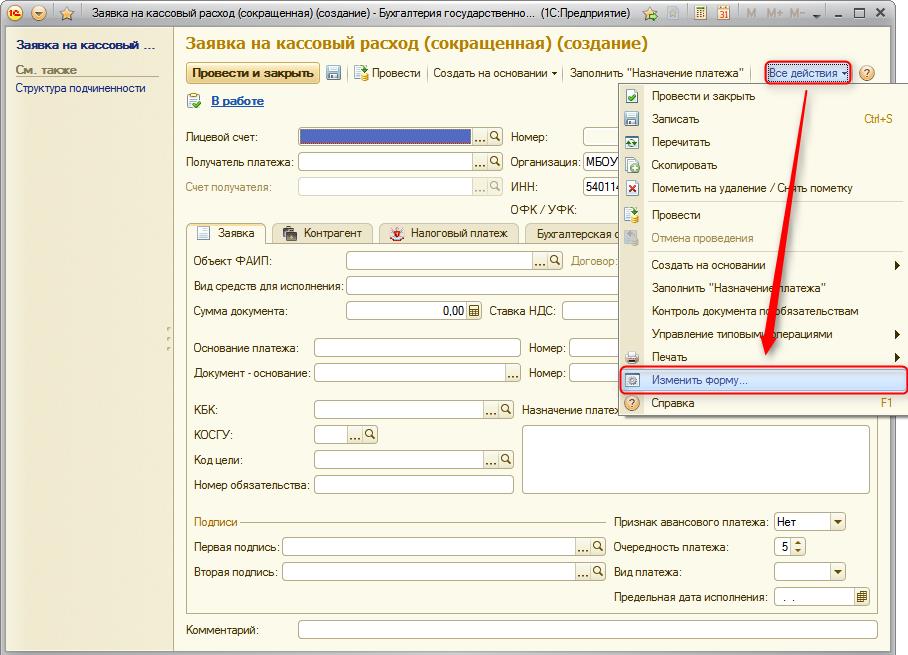

Необходимо зайти в произвольный документ «Заявка на кассовый расход (сокращенная)» и выбрать действие «Изменить форму…» в меню «Все действия».

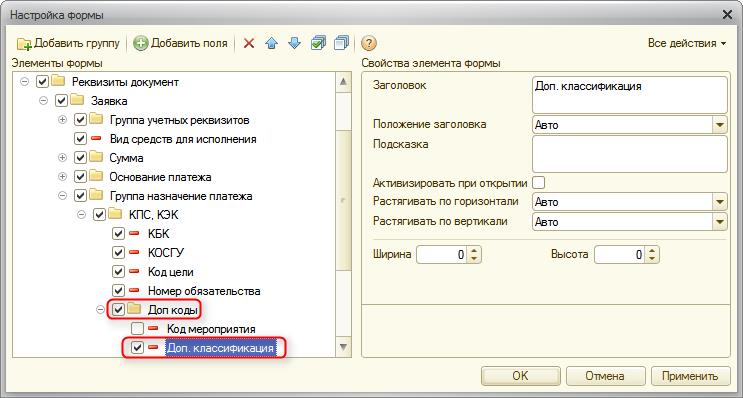

В дереве элементов формы установить флажки на элементах «Доп. коды» и «Доп. классификация».

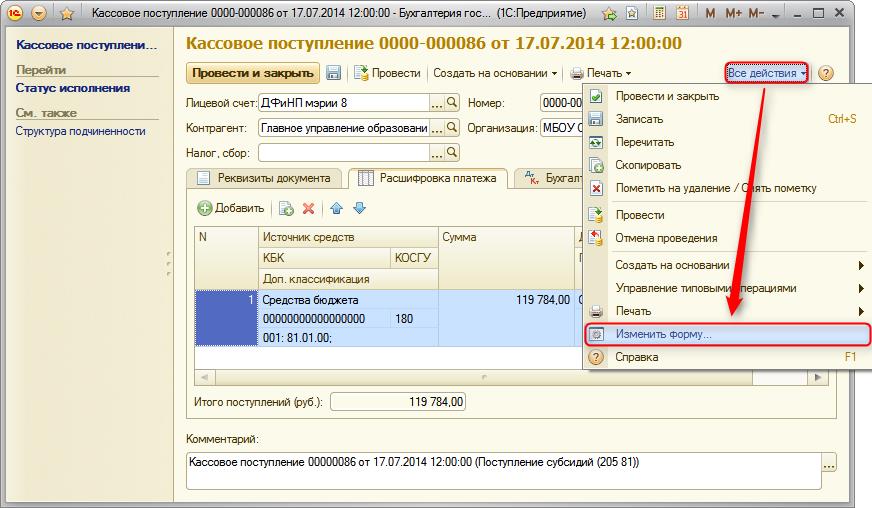

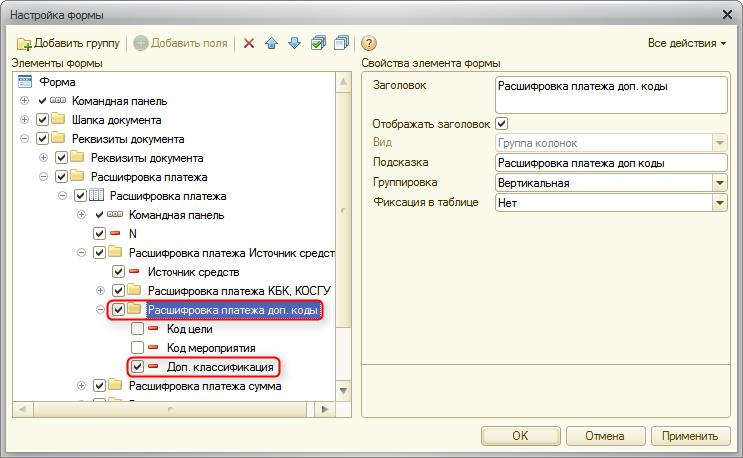

Кассовое поступление

Необходимо зайти в произвольный документ «Кассовое поступление» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Расшифровка платежа доп.коды» и «Доп. классификация».

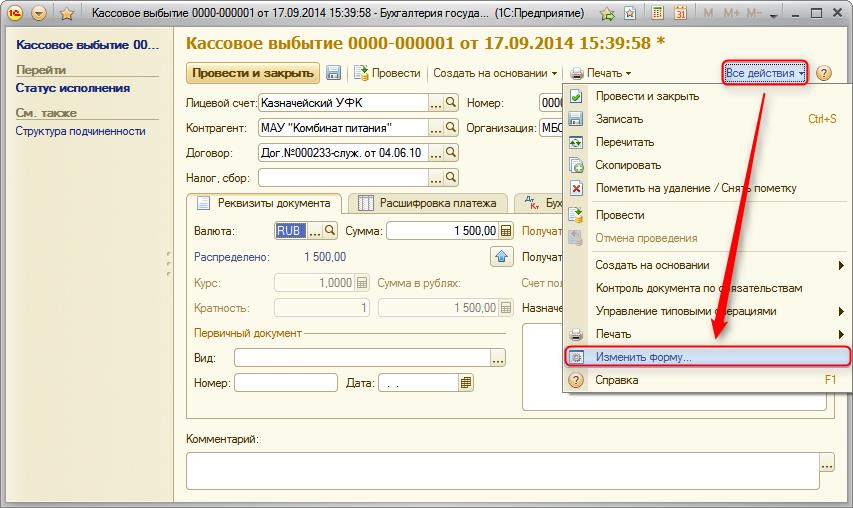

Кассовое выбытие

Необходимо зайти в произвольный документ «Кассовое выбытие» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Расшифровка платежа доп.коды» и «Доп. классификация».

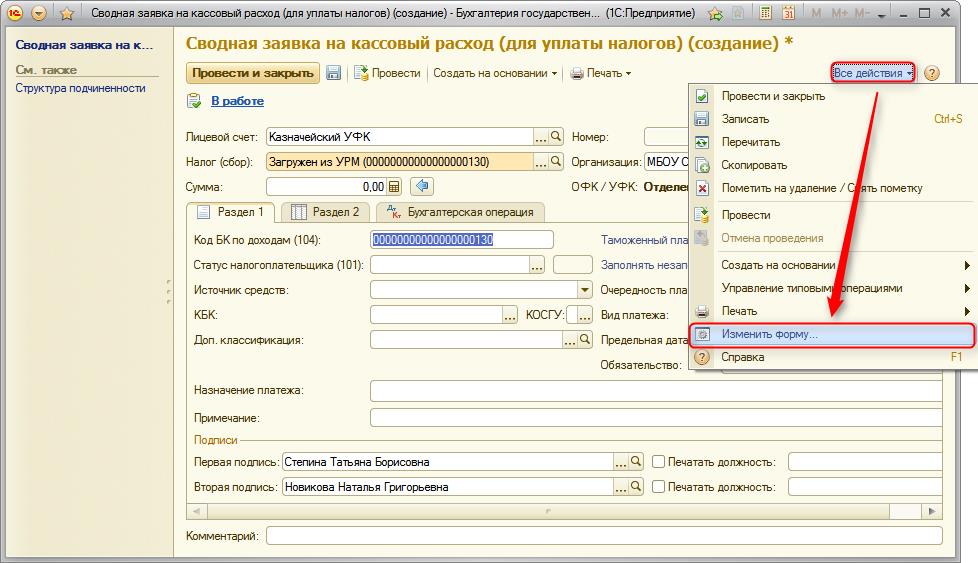

Сводная заявка на кассовый расход

Необходимо зайти в произвольный документ «Сводная заявка на кассовый расход» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Доп. коды» и «Доп. классификация».

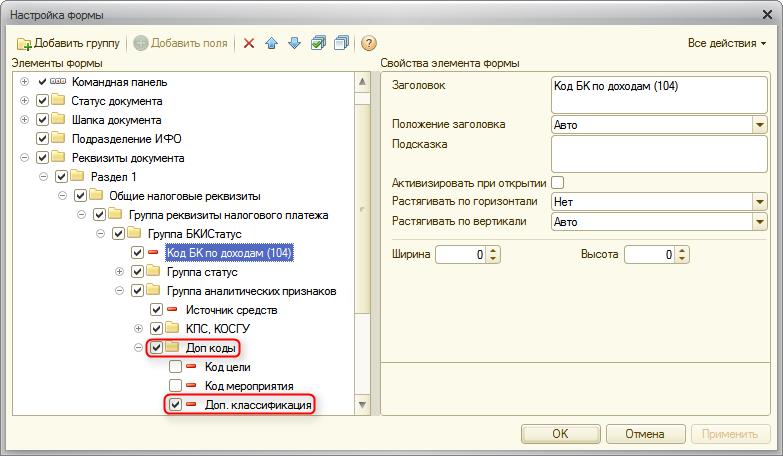

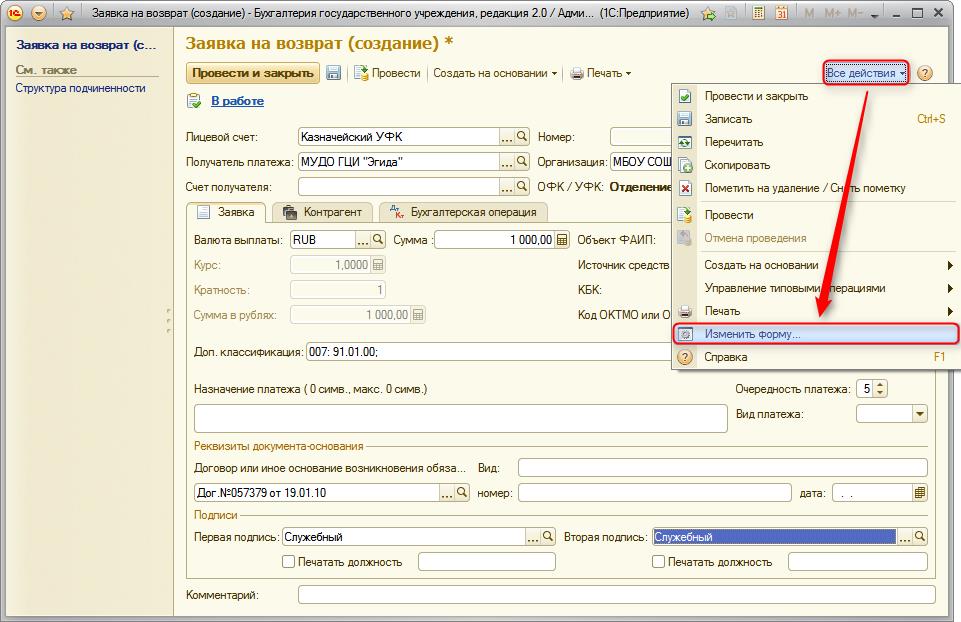

Заявка на возврат

Необходимо зайти в произвольный документ «Заявка на возврат» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Доп. коды» и «Доп. классификация».

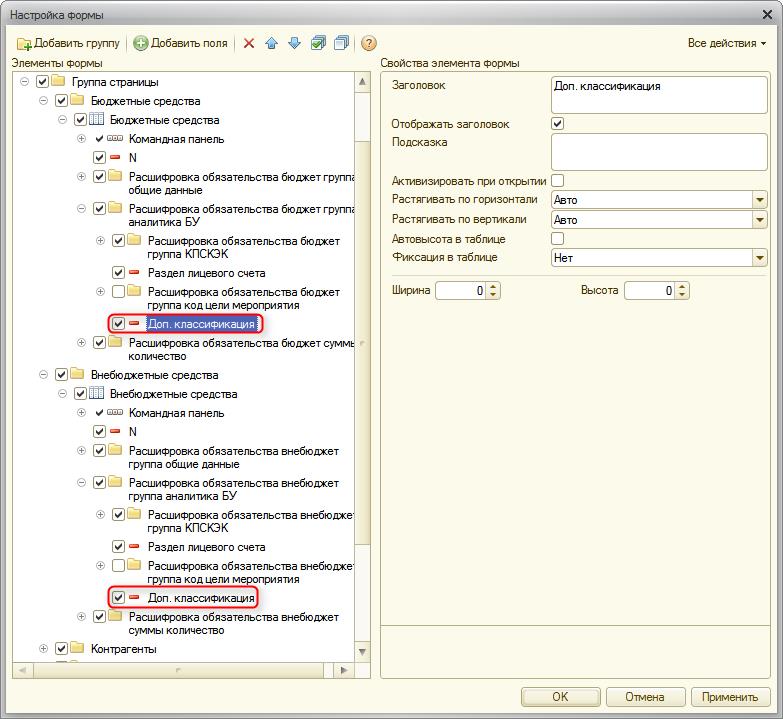

В дереве элементов формы установить флажки на элементах «Доп. классификация» в таблицах «Бюджетные средства» и «Внебюджетные средства».

Плановые назначения

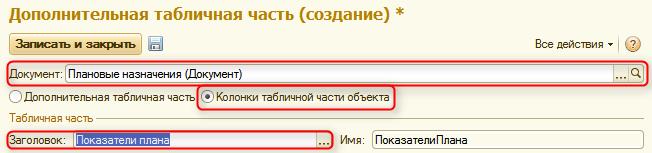

Перейти в раздел «Настройка и администрирование» и выбрать пункт «Дополнительные табличные части документов».

Нажать кнопку

для добавления новой колонки в документ «Плановые назначения».

Заполнить шапку нового элемента справочника, как указано на изображении и нажать кнопку

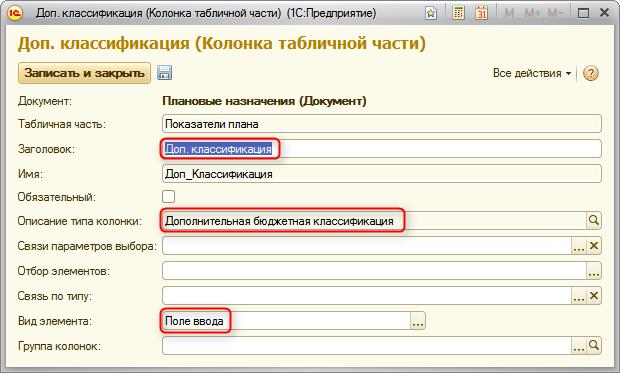

В таблице «Колонки табличной части» создать новый элемент с заголовком «Доп.классификация», значением полей «Описание типа колонки» равным «Дополнительная бюджетная классификация» и «Вид элемента» равным «Поле ввода» (Примечание: необходимо убедиться, что значение в поле «Имя» равно «Доп_Классификация», т.к. оно используется в формуле).

Загрузка типовых операций с дополнительной аналитикой

Файл необходимо скачать на локальный компьютер, а затем выполнить следующие действия:

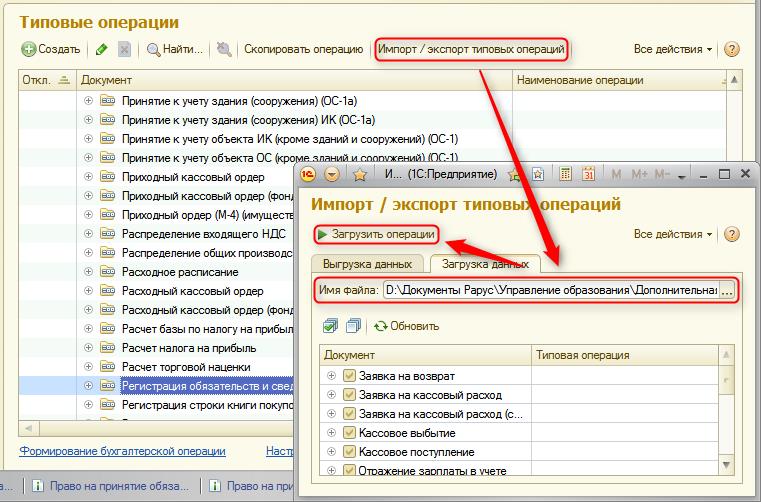

Открыть в подсистеме «Настройка и администрирование» справочник «Типовые операции».

Нажать кнопку «Импорт/экспорт типовых операций», на вкладке «Загрузка данных» указать имя файла, выбрать загружаемые операции и нажать кнопку «Загрузить операции».

Особенности заполнения документов при использовании детализации по типам средств

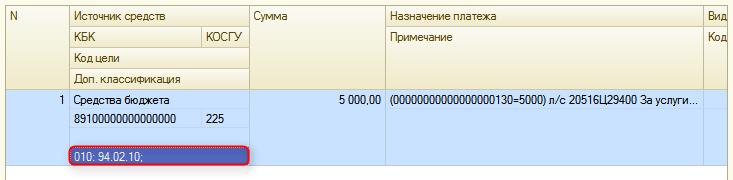

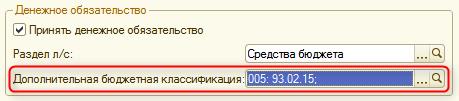

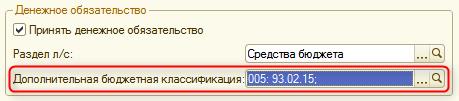

Платежное поручение

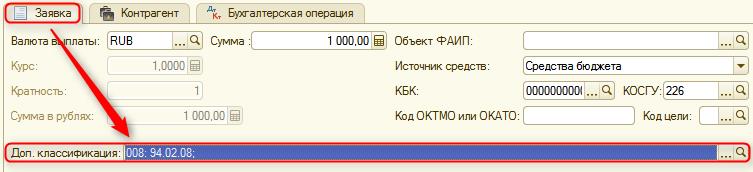

При оформлении документа в таблице «Назначение платежа» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Типовые операции, выбираемые в документах и затрагивающие забалансовые счета 17 и 18 должны быть с «дополнительной аналитикой» (отметка этого имеется в наименовании типовой операции).

Заявка на кассовый расход

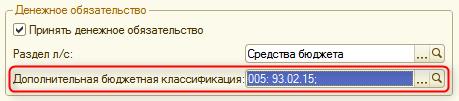

При оформлении документа в таблице «Расшифровка платежа» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Типовые операции, выбираемые в документах и затрагивающие забалансовые счета 17 и 18 должны быть с «дополнительной аналитикой» (отметка этого имеется в наименовании типовой операции).

Заявка на кассовый расход (сокращенная)

При оформлении документа на вкладке «Заявка» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

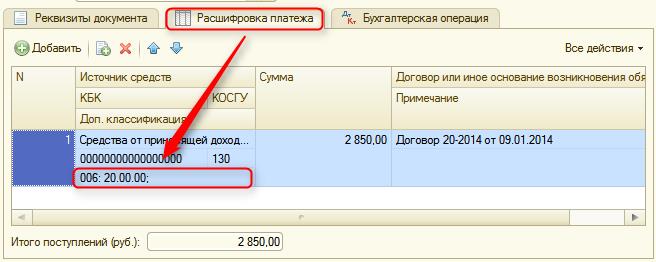

Кассовое поступление

При оформлении документа в таблице «Расшифровка платежа» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

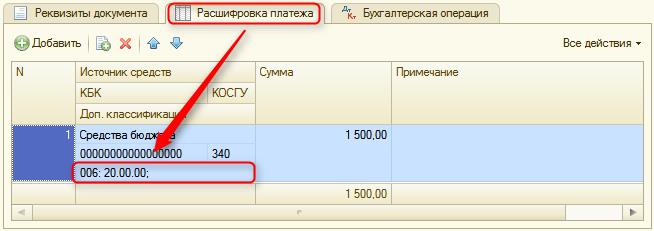

Кассовое выбытие

Сводная заявка на кассовый расход

При оформлении документа во вкладке «Раздел 1» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Заявка на возврат

При оформлении документа во вкладке «Заявка» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Приходный кассовый ордер

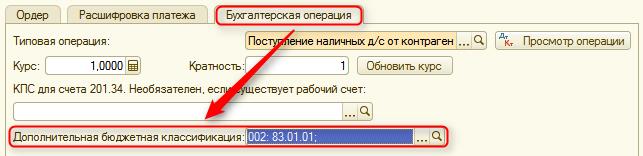

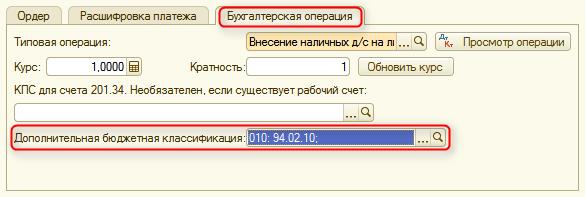

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Расходный кассовый ордер

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Поступление МЗ (М-4), Поступление МЗ (в пути)

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Поступление ОС (в пути), Поступление ОС, НМА, НПА

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Поступление услуг, работ

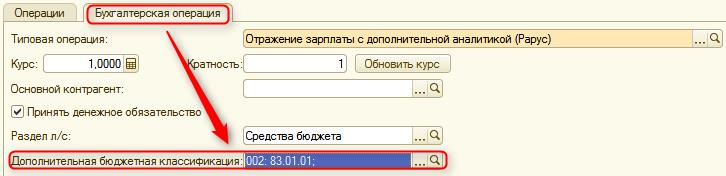

Отражение зарплаты в учете

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

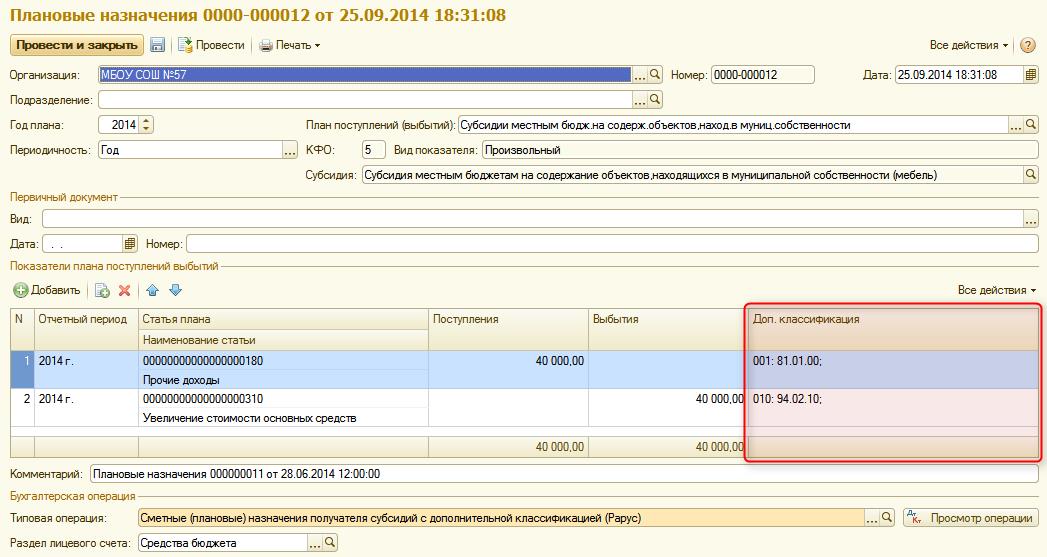

Плановые назначения

При оформлении документа, для каждой строки в таблице «Показатели плана поступлений и выбытий» в колонке «Доп. классификация» необходимо указать соответствующий тип средств, а также выбрать типовую операцию с дополнительной аналитикой.

Настройка отчётов для получения данных, детализированных по типам средств

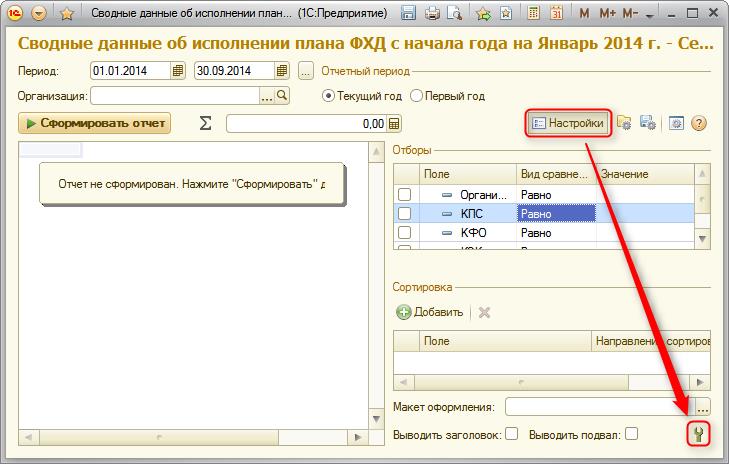

Для получения информации, детализированной по типам средств, в отчётах «Сводные данные об исполнении плана ФХД», «Сводные данные об исполнении плана ФХД и остатки средств на счетах» и «Сводные данные об исполнении плана ФХД с учетом движения наличных и остатки средств на счетах» необходимо произвести следующие действия:

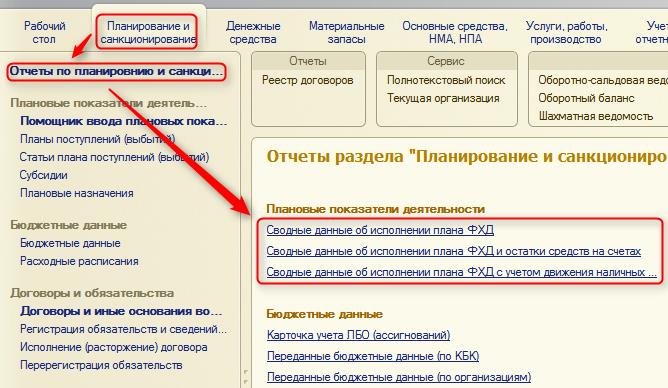

Открыть необходимый отчёт, находящийся в подсистеме «Планирование и санкционирование» в пункте панели навигации «Отчёты по планированию и санкционированию».

В окне отчёта активировать панель настроек отчёта и нажать кнопку

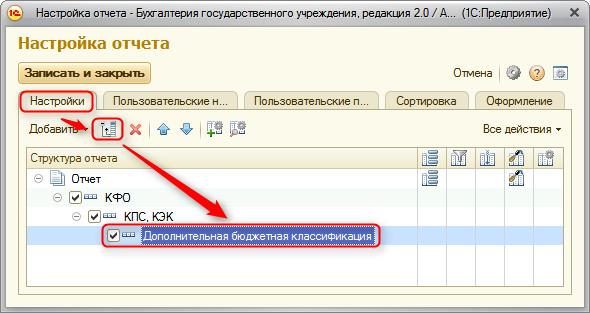

В открывшемся окне на вкладке «Настройки» добавить новую группировку «Дополнительная бюджетная классификация» в структуру отчёта.

Для того, чтобы сохранить настройку отчёта, необходимо нажать кнопку

на командной панели отчёта и указать произвольное наименование.

Читайте также: