В какой бюджет зачисляется государственная пошлина

Опубликовано: 11.05.2024

За что уплачивается госпошлина?

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за этими действиями обратились.

Юридически значимые действия, где требуется заплатить госпошлину, перечислены в Налоговом кодексе.

Например, госпошлину нужно уплатить:

- при обращении в суды — как арбитражные, так и общей юрисдикции, а также к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составление доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, а также на ввоз на ее территорию видов животных и растений,подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

- и другие юридически значимые действия.

Особенности уплаты госпошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Порядок и сроки уплаты. Возврат госпошлины

Государственная пошлина в большинстве случаев уплачивается до совершения юридически значимого действия. Налоговым кодексом указаны такие сроки уплаты пошлины:

- при обращении в суды — до подачи запроса, ходатайства, заявления, искового заявления, жалобы;

- проигравшие судебный спор ответчики — в 10-дневный срок со дня вступления решения суда в законную силу;

- при обращении за совершением нотариальных действий — до совершения нотариальных действий;

- при обращении за выдачей документов (дубликатов) — до выдачи этих документов (дубликатов);

- при обращении за проставлением апостиля — до проставления апостиля;

- при обращении за государственной регистрацией прав, ограничений, договоров и т.д. — до подачи соответствующих заявлений, а если они были поданы в электронном виде — до принятия их к рассмотрению;

- при совершении иных юридически значимых действий — до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Особенности уплаты государственной пошлины за совершение действий по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней установлены в статье 333.32 НК РФ.

Госпошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Документ, подтверждающий уплату:

- Квитанция — если пошлина уплачена наличными. Квитанция выдается либо банком, либо должностным лицом или кассой госоргана, в который производилась оплата.

- Платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Отсрочка или рассрочка уплаты госпошлины предоставляется по ходатайству заинтересованного лица на срок до одного года. Проценты в случае рассрочки не начисляются.

Уплаченную госпошлину можно вернуть в следующих случаях:

- Если она переплачена (сумма оплаты больше, чем установленный размер пошлины).

- Если суд вернул заявление или жалобу, отказав в рассмотрении.

- Если нотариус отказал в совершении нотариальных действий.

- Если лицо отказывается от совершения действия, за которое уплачена госпошлина, до обращения в госорган.

- Если гражданину отказывают в выдаче паспорта (в случаях, определенных законом).

- И в некоторых других случаях.

Пошлину, уплаченную за заключение или расторжение брака и другие действия ЗАГС, вернуть нельзя. Также не возвращается пошлина, уплаченная за государственную регистрацию прав на недвижимое имущество, сделок с ним, в случае отказа в государственной регистрации.

Для возврата суммы госпошлины необходимо в течение 3 лет со дня ее уплаты подать заявление в тот государственный орган, который совершает действия, за которые эта пошлина уплачена. К заявлению нужно приложить квитанцию с подтверждением оплаты. Вернуть излишне уплаченную сумму должны в течение 1 месяца.

Государственная пошлина не уплачивается, если внесение изменений в документ вызвано ошибкой, допущенной по вине органа или должностного лица, выдавшего документ.

Судам общей юрисдикции, мировым судьям, арбитражным судам, Конституционному Суду РФ и конституционным (уставным) судам субъектов РФ предоставлено право освобождать плательщика от уплаты госпошлины, исходя из его имущественного положения.

Госпошлина за выдачу водительского удостоверения, регистрационных документов и государственных регистрационных знаков на транспортные средства, паспорта а также за государственную регистрацию прав на недвижимое имущество не уплачивается гражданами проживающими на территории Республики Крым и города федерального значения Севастополя.

Зачисление

100% в бюджет субъектов РФ зачисляется госпошлина:

- по делам, рассматриваемым конституционными (уставными) судами;

- за совершение нотариальных действий;

- за госрегистрацию межрегиональных, региональных и местных общественных объединений, их отделений, а также за госрегистрацию изменений их учредительных документов;

- за госрегистрацию региональных отделений политических партий;

- за госрегистрацию договора о залоге транспортных средств, включая выдачу свидетельства и его дубликата;

- за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

- за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, а также за выдачу дубликата свидетельства о такой регистрации;

- за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

- за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных и черных металлов;

- за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов РФ;

- за действия органов исполнительной власти субъектов РФ, связанные с лицензированием и аккредитацией образовательных учреждений;

- за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части, произведенной из конфискованного сырья;

- за выдачу свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

- за действия органов исполнительной власти субъектов РФ по проставлению апостиля на документах об образовании, ученых степенях и званиях;

- за выдачу органом исполнительной власти субъекта РФ специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в бюджет поселений зачисляется госпошлина:

- на совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в муниципальные бюджеты зачисляется госпошлина:

- по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

- за государственную регистрацию транспортных средств, в том числе временную — по месту их пребывания, за выдачу различных свидетельств автовладельцам и т.д.;

- за выдачу разрешения на установку рекламной конструкции;

- за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

- за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100 процентов.

В остальных случаях госпошлина в полном объеме (100%) зачисляется в доход федерального бюджета.

Государственная пошлина — это денежный сбор, взимаемый за совершение уполномоченными госорганами юридически значимых действий в отношении заявителей. Он уплачивается гражданином или юридическим лицом в бюджет в размерах, установленных законодательством.

Что такое государственная пошлина

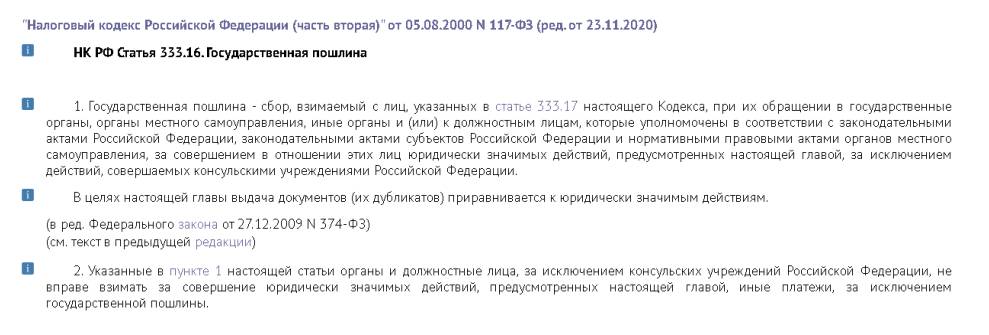

В ст. 333.16 второй части Налогового кодекса РФ законодателем дан ответ на вопрос, что такое госпошлина, или государственная пошлина, — это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением юридически значимых действий. Такие действия перечислены законодательством, для каждого из них установлен свой размер платы с заявителя в пользу государства.

Государственная пошлина установлена и регулируется главой 25.3 Налогового кодекса РФ. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины. Но большая часть средств зачисляется в местные бюджеты.

Как распределяются поступившие средства между бюджетами, указано в нормах Бюджетного кодекса РФ. По общему принципу, изложенному в ст. 50 БК РФ, в федеральный бюджет зачисляется государственная пошлина, для которой не установлено правило зачисления в региональный бюджет. На практике, исходя из 61.1 – 61.6, это означает, что большинство средств поступает в местный бюджет субъекта РФ. В федеральный бюджет попадают суммы, уплаченные за рассмотрение дела в арбитражном, Верховном или Конституционном суде, за регистрацию юридических лиц или регистрацию изменений, вносимых в учредительные документы юрлиц. В соответствии с законодательством, когда взыскивается госпошлина в доход местного бюджета по решению суда, это законно, хотя налог и является федеральным.

Плательщики

Плательщиком госпошлины может оказаться любое лицо — как юридическое, так и физическое. Мы становимся плательщиками пошлины, когда:

- обращаемся за совершением юридически значимых действий в органы, уполномоченные на их совершение (в том числе к нотариусу или в суд);

- выступаем ответчиками в судах (любого уровня), где решение принято не в нашу пользу, а истец по делу освобожден от уплаты госпошлины.

Самый простой пример: уплата пошлины при подаче заявления на брак или развод в ЗАГС, при получении копии свидетельства о рождении и т. д.

За что уплачивается госпошлина

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за их совершением обратились.

Юридически значимые действия, для производства которых требуется заплатить пошлину, перечислены в Налоговом кодексе.

В ст. 333.17 – 333.33 НК РФ указано, за что платят госпошлину:

- при обращении в суды — как арбитражные, так и общей юрисдикции, к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составлением доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, на ввоз на ее территорию видов животных и растений, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения;

- другие юридически значимые действия.

Особенность уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Порядок и сроки уплаты. Возврат госпошлины

Государственная пошлина взимается за последующее юридически значимое действие и поэтому уплачивается в большинстве случаев до его совершения. Налоговым кодексом указаны такие сроки уплаты пошлины:

- при обращении в суды — до подачи запроса, ходатайства, заявления, искового заявления, жалобы;

- при обращении за совершением нотариальных действий — до совершения нотариальных действий;

- при обращении за выдачей документов (дубликатов) — до выдачи этих документов (дубликатов);

- при обращении за проставлением апостиля — до проставления апостиля;

- при обращении за государственной регистрацией прав, ограничений, договоров и т. д. — до подачи соответствующих заявлений, а если они были поданы в электронном виде — до принятия их к рассмотрению;

- при совершении иных юридически значимых действий — до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Проигравшие судебный спор ответчики вносят средства в бюджет после вступления судебного постановления в законную силу в добровольном порядке (ст. 318 НК РФ установлен срок 10 дней с момента вступления решения в силу), в противном случае следует принудительное взыскание суммы судебными приставами с уплатой исполнительского сбора.

Особенности уплаты государственной пошлины за совершение действий по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней установлены в статье 333.32 НК РФ.

В НК РФ не указано, как уплачивается госпошлина, основные принципы уплаты:

- производится в порядке, установленном уполномоченным органом в инструкциях, административных регламентах;

- осуществляется в банках через операциониста или терминал, банкомат, если есть такая возможность и госорган примет чек в качестве платежного документа, или онлайн (через сайт или приложение банков, например «Сбербанк Онлайн»), если это допускается;

- реквизиты указывает госорган, их можно найти на официальных сайтах судов, налоговой, уточнить в отделениях;

- в ряде случаев подтверждение оплаты при обращении не требуется, госорган производит проверку внесения средств самостоятельно (например, при подаче заявлений в ЗАГС); при подаче искового заявления в суд, заявления в ФНС о регистрации юрлица потребуется приложить оригинал платежного документа (квитанции, чека);

- средства вправе внести заявитель или другое лицо, иное лицо не вправе требовать возврата внесенных средств.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документ, подтверждающий уплату:

- квитанция — если пошлина уплачена наличными; выдается либо банком, либо должностным лицом или кассой госоргана, в который производилась оплата;

- платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Отсрочка или рассрочка уплаты госпошлины предоставляется на срок до одного года по ходатайству заинтересованного лица. Проценты в случае рассрочки не начисляются.

Уплаченную государственную пошлину допускается вернуть в следующих случаях:

- Если она переплачена (сумма оплаты больше, чем установленный размер пошлины).

- Если суд вернул заявление или жалобу, отказав в рассмотрении.

- Если нотариус отказал в совершении нотариальных действий.

- Если лицо отказывается от совершения действия, за которое уплачена госпошлина, до обращения в госорган.

- Если гражданину отказывают в выдаче паспорта (в случаях, определенных законом).

- В некоторых других случаях.

Для возврата суммы госпошлины необходимо в течение 3 лет со дня ее уплаты подать заявление в государственный орган, совершающий действия, за которые эта пошлина уплачена. К заявлению прикладывают квитанцию с подтверждением оплаты, решение о возвращении жалобы, иска, оставлении их без рассмотрения и т. д. Вернуть излишне уплаченную сумму должны в течение 1 месяца.

Судам общей юрисдикции, мировым судьям, арбитражным судам, Конституционному Суду РФ и конституционным (уставным) судам субъектов РФ предоставлено право освобождать плательщика от уплаты госпошлины, исходя из его имущественного положения.

Льготы по уплате госпошлины

Налоговым кодексом РФ установлены льготы по уплате государственной пошлины для отдельных категорий физических лиц и организаций. Этот список содержится в статье 333.35 НК РФ.

Также льготы и освобождения от уплаты госпошлины за конкретные виды нотариальных действий, госрегистрацию и обращение в суд определены в статьях 333.36 – 333.39 НК РФ.

Размеры государственной пошлины

В Налоговом кодексе размер государственной пошлины устанавливается для каждого вида юридически значимого действия, он также зависит от категории плательщиков. Все размеры установлены в статьях 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32, 333.32.1, 333.32.2, 333.33 НК РФ.

Особенности уплаты госпошлины по различным основаниям регулируются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.34 НК РФ.

Зачисление

Согласно БК РФ, в какой бюджет поступает госпошлина, зависит от ее назначения.

100% в бюджет субъектов РФ зачисляется госпошлина:

- по делам, рассматриваемым конституционными (уставными) судами;

- за совершение нотариальных действий;

- за госрегистрацию межрегиональных, региональных и местных общественных объединений, их отделений, за госрегистрацию изменений их учредительных документов;

- за госрегистрацию региональных отделений политических партий;

- за госрегистрацию договора о залоге транспортных средств, включая выдачу свидетельства и его дубликата;

- за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

- за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, за выдачу дубликата свидетельства о такой регистрации;

- за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

- за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных и черных металлов;

- за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов РФ;

- за действия органов исполнительной власти субъектов РФ, связанные с лицензированием и аккредитацией образовательных учреждений;

- за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части, произведенной из конфискованного сырья;

- за выдачу свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

- за действия органов исполнительной власти субъектов РФ по проставлению апостиля на документах об образовании, ученых степенях и званиях;

- за выдачу органом исполнительной власти субъекта РФ специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в бюджет поселений зачисляется госпошлина:

- на совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в муниципальные бюджеты зачисляется госпошлина:

- по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

- за государственную регистрацию транспортных средств, в том числе временную — по месту их пребывания, за выдачу различных свидетельств автовладельцам и т. д.;

- за выдачу разрешения на установку рекламной конструкции;

- за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

- за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100%.

Государственная пошлина: что нового в 2021 году

В соответствии с ФЗ-374 от 23.11.2020 с 1 января 2021 года вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

- за регистрацию недвижимости на реорганизованное форме преобразования юрлицо — в размере 1000 рублей;

- за внесение о юрлице данных в реестр операторов финансовых платформ — в размере 35 000 рублей;

- за получение специального права на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9 500 000 рублей.

Вводятся новые основания для предоставления льгот, освобождаются от обязанности по уплате госпошлины лица, регистрирующие права на недвижимость, возникшие до вступления в силу ФЗ-122 от 21.07.1997, граждане, приобретающие жилые помещения или доли в них в связи с утратой прежнего жилья в результате ЧС.

В качестве вывода: государственная пошлина относится к федеральным налогам, уплачивается за совершение госорганами юридически значимых действий в пользу заявителя. Размер устанавливается НК РФ, существуют льготы для отдельных лиц, оплата производится в банках заранее или непосредственно при обращении по реквизитам, указанным госорганом.

«Клерк» Рубрика Госпошлина

1 января 2021 г. в соответствии с Федеральным законом от 23.11.2020 № 374-ФЗ вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

- за госрегистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования — 1000 руб.;

- за внесение данных о юрлице в реестр операторов финансовых платформ — в размере 35 000 руб.;

- за предоставление лицензии на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9,5 млн руб.

В части предоставления льгот по уплате госпошлины введены два новых основания от обязанности по уплате госпошлины:

- в целях стимулирования правообладателей объектов недвижимости к регистрации прав, возникших до вступления в силу ФЗ РФ от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», предусматривается их освобождение от уплаты государственной пошлины при обращении за совершением юридически значимых действий, связанных с государственной регистрацией ранее возникших прав;

- в целях снижения финансовой нагрузки на граждан, пострадавших в результате ЧС, предусматривается освобождение от уплаты госпошлины за госрегистрацию права собственности на жилые помещения или доли в них, приобретенные физическими лицами в связи с реализацией мер социальной поддержки взамен жилых помещений, утраченных ими вследствие ЧС.

Порядок и сроки уплаты государственной пошлины

Порядок и сроки уплаты госпошлины регулируются нормами, установленными статьей 333.18 НК РФ, а также рядом других статей.

Государственная пошлина уплачивается при обращении за совершением юридически значимых действий до подачи заявлений или документов на совершение таких действий либо в случае, если заявления на совершение таких действий поданы в электронной форме, после подачи указанных заявлений, но до принятия их к рассмотрению в соответствии с подпунктом 5.2 пункта 1 статьи 333.18 НК РФ. Исключением являются случаи, перечисленные в пп. 1 — 5.1, 5.3 п. 1 ст. 333.18 НК РФ.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документами, подтверждающими уплату, являются:

- квитанция — если пошлина уплачена наличными; выдается банком, либо должностным лицом или кассой госоргана, через который вносилась оплата;

- платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

В конце 2020 г. в третьем чтении Госдумой были приняты поправки в Налоговый кодекс РФ, продлевающие до 1 января 2023 г. скидку в размере 30 % при уплате гражданами пошлин через портал Госуслуг. Ранее скидка действовала до 1 января 2021 г.

Льготы по уплате государственной пошлины

НК РФ установлены льготы по уплате госпошлины. Список льгот определен статьями 333.35-333.39 НК РФ, установлены они в соответствии с категорией плательщиков и вида совершаемых юридически значимых действий.

КВР и статьи КОСГУ

Расходы при уплате учреждением госпошлины за совершение юридически значимых действий (включая случаи выступления учреждением ответчиком в суде) отражаются по коду вида расходов 852 «Уплата прочих налогов, сборов» и КОСГУ 291 «Налоги, пошлины и сборы» (п. 48.8.5.2 Порядка № 85н, п. 10.9.1 Порядка № 209н).

Возмещение судебных издержек по решению суда (оплата госпошлины по исполнительному листу) учитывается по КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда» и КОСГУ 296 по физическому лицу и КОСГУ 297 «Иные выплаты текущего характера организациям» по юридическим лицам.

Поступления от возмещения учреждению госпошлины, ранее уплаченной им при обращении в суд (при взыскании этой суммы с ответчика по решению суда) отражаются по статье подвида доходов бюджетов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» и КОСГУ 134 «Доходы от компенсации затрат» в соответствии с п. 12.1.3 Порядка № 85н, п. 9.3.4 Порядка № 209н).

Отражение безналичных расчетов

Учет расчетов по уплате госпошлины по безналичному расчету ведется с применением счета 303.05 «Расчеты по прочим платежам в бюджет».

В соответствии с Инструкцией № 162н п.104, 111 операции по начислению и уплате госпошлины с лицевого счета казенного учреждения производятся следующими бухгалтерскими записями:

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 10 декабря 2015 г. № 02-08-10/72413 Об администрировании судебных расходов, понесенных судом в связи с рассмотрением административного дела

Департамент бюджетной методологии Министерства финансов Российской Федерации рассмотрел обращение Федеральной налоговой службы от 19.11.2015 № ЗН-4-1/20223@ по вопросам администрирования судебных расходов, понесенных судом в связи с рассмотрением административного дела, и сообщает следующее.

Согласно положениям статьи 88 Гражданского процессуального кодекса Российской Федерации судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела.

Статьей 114 Кодекса административного судопроизводства Российской Федерации установлено, что судебные расходы, понесенные судом в связи с рассмотрением административного дела, и государственная пошлина, от уплаты которых административный истец был освобожден, в случае удовлетворения административного искового заявления взыскиваются с административного ответчика, не освобожденного от уплаты судебных расходов. В этом случае взысканные суммы зачисляются в доход федерального бюджета.

Вместе с тем сообщаем, что уровень, нормативы зачисления доходов, перечень главных администраторов доходов, закрепляемые за ними виды доходов бюджета устанавливаются бюджетным законодательством Российской Федерации.

В соответствии со статьей 20 Бюджетного кодекса Российской Федерации (далее - БК РФ) Федеральным законом от 01.12.2014 № 384-ФЗ "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов" (далее - Федеральный закон № 384-ФЗ) в качестве главного администратора доходов, поступающих в порядке возмещения федеральному бюджету расходов, направленных на покрытие процессуальных издержек, связанных с рассмотрением административного дела, утверждена Федеральная служба судебных приставов, а в качестве главного администратора доходов от уплаты государственной пошлины, связанной с рассмотрением административного дела - Федеральная налоговая служба.

Доходы от уплаты государственной пошлины учитываются в доходах федерального бюджета (статья 50 БК РФ) по коду бюджетной классификации 000 1 08 03020 01 0000 110 "Государственная пошлина по делам, рассматриваемым Верховным Судом Российской Федерации" и в доходах местных бюджетов (статья 61.1 БК РФ) по коду бюджетной классификации 000 1 08 03010 01 0000 110 "Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации)" с указанием кода главного администратора доходов 182 "Федеральная налоговая служба" и с применением соответствующих кодов подвидов доходов бюджета в соответствии с приказом Минфина России от 01.07.2013 № 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" (далее - Указания).

Доходы, поступающие в порядке возмещения федеральному бюджету расходов, направленные на покрытие процессуальных издержек, связанных с рассмотрением административного дела, учитываются в доходах федерального бюджета (Федеральный закон № 384-ФЗ) по коду бюджетной классификации 000 1 13 02030 01 0000 130 "Доходы, поступающие в порядке возмещения федеральному бюджету расходов, направленных на покрытие процессуальных издержек" с указанием кода главного администратора доходов 322 "Федеральная служба судебных приставов" и с применением соответствующих кодов подвидов доходов бюджета в соответствии с Указаниями.

| Директор Департамента бюджетной методологии | С.В. Романов |

Обзор документа

Судебные расходы, понесенные судом в связи с рассмотрением административного дела, и госпошлина, от уплаты которых административный истец был освобожден, в случае удовлетворения административного искового заявления взыскиваются с административного ответчика, не освобожденного от уплаты судебных расходов. В этом случае взысканные суммы зачисляются в доход федерального бюджета.

Главным администратором доходов, поступающих в порядке возмещения федеральному бюджету расходов, направленных на покрытие процессуальных издержек, связанных с рассмотрением административного дела, является ФССП России, главным администратором доходов от уплаты госпошлины, связанной с рассмотрением административного дела, - ФНС России.

Доходы от уплаты госпошлины учитываются в доходах федерального бюджета по КБК 000 1 08 03020 01 0000 110 "Госпошлина по делам, рассматриваемым ВС РФ" и в доходах местных бюджетов - по КБК 000 1 08 03010 01 0000 110 "Госпошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением ВС РФ)" с указанием кода главного администратора доходов 182 "ФНС" и с применением соответствующих кодов подвидов доходов бюджета.

Доходы, поступающие в порядке возмещения федеральному бюджету расходов, направленных на покрытие процессуальных издержек, связанных с рассмотрением административного дела, учитываются в доходах федерального бюджета по КБК 000 1 13 02030 01 0000 130 "Доходы, поступающие в порядке возмещения федеральному бюджету расходов, направленных на покрытие процессуальных издержек" с указанием кода главного администратора доходов 322 "ФССП" и с применением соответствующих кодов подвидов доходов бюджета.

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 процентов;

налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ "О соглашениях о разделе продукции" (далее - Федеральный закон "О соглашениях о разделе продукции") и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 25 процентов;

налога на добавленную стоимость - по нормативу 100 процентов;

абзацы шестой - восьмой утратили силу с 1 января 2020 года. - Федеральный закон от 15.04.2019 N 62-ФЗ;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 20 процентов;

акцизов на табачную продукцию - по нормативу 100 процентов;

абзац утратил силу с 1 января 2015 года. - Федеральный закон от 04.10.2014 N 283-ФЗ;

абзац утратил силу с 1 января 2009 года. - Федеральный закон от 30.12.2008 N 310-ФЗ;

акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, - по нормативу 12 процентов;

акцизов на средние дистилляты, производимые на территории Российской Федерации, - по нормативу 50 процентов;

акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 100 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов;

налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 20 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 20 процентов;

водного налога - по нормативу 100 процентов;

абзац утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

государственной пошлины (за исключением государственной пошлины за совершение юридически значимых действий, указанных в статьях 56, 61, 61.1, 61.2, 61.3, 61.4, 61.5 и 61.6 настоящего Кодекса, государственной пошлины, предусмотренной абзацами тридцатым и тридцать первым настоящей статьи) - по нормативу 100 процентов;

абзац утратил силу с 1 января 2015 года. - Федеральный закон от 24.11.2014 N 374-ФЗ;

государственной пошлины за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в многофункциональный центр предоставления государственных и муниципальных услуг - по нормативу 50 процентов;

государственной пошлины за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в электронной форме и выдачи документов через многофункциональный центр предоставления государственных и муниципальных услуг - по нормативу 75 процентов;

акцизов на нефтяное сырье, направленное на переработку, - по нормативу 100 процентов;

акцизов на темное судовое топливо, производимое на территории Российской Федерации, - по нормативу 100 процентов;

налога на дополнительный доход от добычи углеводородного сырья - по нормативу 100 процентов;

налога на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, - по нормативу 100 процентов;

налога на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), полученных по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств - участников Союзного государства - по нормативу 100 процентов;

налога на доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, - по нормативу 13 процентов;

налога на добычу полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, - по нормативу 83 процента.

Комментируемая статья посвящена определению перечня налоговых доходов, зачисляемых в федеральный бюджет, а также нормативов соответствующего зачисления.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К БЮДЖЕТНОМУ КОДЕКСУ РОССИЙСКОЙ ФЕДЕРАЦИИ"

Ю.М. Лермонтов, 2015

Кроме того, согласно положениям статьи 13 Кодекса, статей 50, 62 Бюджетного кодекса Российской Федерации НДС является федеральным налогом и подлежит зачислению в федеральный бюджет, в то время как доходы от использования, приватизации, продажи имущества, находящегося в муниципальной собственности, зачисляются в местные бюджеты.

Кроме того, инспекция указывает, что согласно положениям статьи 13 Кодекса, статей 50, 62 Бюджетного кодекса Российской Федерации НДС является федеральным налогом и подлежит зачислению в федеральный бюджет, в то время как доходы от использования, приватизации, продажи имущества, находящегося в муниципальной собственности, зачисляются в местные бюджеты.

Фактически подателем жалобы допущено смешение оплаты госпошлины в федеральный бюджет и внесения обеспечения на депозитный счет суда в пользу последнего, тогда как надлежащим доказательством при подаче жалобы является первая. Учитывая, что в нарушение статьи 50 Бюджетного кодекса Российской Федерации податель жалобы уплатил государственную пошлину не в бюджет и в установленный судом срок не исправил это нарушение, жалоба правомерно сначала оставлена без движения, а затем – возвращена.

Читайте также: