Профстандарт специалист по налогам

Опубликовано: 15.05.2024

6 апреля 2019 года вступил в силу приказ Минтруда от 21.02.2019 № 103н, утвердивший новый профессиональный стандарт для бухгалтеров. Рассказываем, какие теперь требования предъявляются к главбухам и рядовым бухгалтерам.

Требования к бухгалтерам

По новым правилам бухгалтер должен иметь как минимум среднее профессиональное экономическое образование по программе подготовки специалистов среднего звена.

Как альтернатива – непрофильное среднее профессиональное образование. Но в этом случае соискатель должен будет получить дополнительное профессиональное образование по программе профессиональной переподготовки.

Для замещения должности бухгалтера опыта работы не требуется. Но для замещения должностей с категорией (бухгалтер первой и второй категории) необходим опыт работы в должности с более низкой (предшествующей) категорией не менее одного года.

В перечень обязательных умений бухгалтера входят следующие:

- умение составлять (оформлять) первичные учетные документы, в том числе электронные документы;

- умение осуществлять комплексную проверку первичных учетных документов;

- умение пользоваться компьютерными программами для ведения бухучета, информационными и справочно-правовыми системами, оргтехникой;

- способность обеспечивать сохранность первичных учетных документов до передачи их в архив.

Требования к главбухам

Главные бухгалтеры теперь должны иметь либо высшее (профильное или непрофильное), либо среднее профессиональное образование (профильное или непрофильное).

Если образование является непрофильным (например, техническим), соискателю придется получить еще и дополнительное профессиональное образование. То есть пройти программу профессиональной переподготовки бухгалтеров.

При наличии высшего образования опыт работы главбуха должен составлять не менее пяти лет бухгалтерско-финансовой работы. При наличии среднего профессионального образования – не менее семи лет бухгалтерско-финансовой работы.

В число необходимых умений главбуха входят в том числе следующие:

- умение разрабатывать способы ведения бухучета и формировать учетную политику организации;

- умение разрабатывать формы первичных учетных документов, регистров бухучета, формы отчетности и составлять график документооборота;

- способность планировать объемы и сроки выполнения работ в отчетный период для целей составления отчетности;

- умение оценивать существенность информации, раскрываемой в бухгалтерской (финансовой) отчетности;

- умение составлять бухгалтерскую (финансовую) отчетность при реорганизации или ликвидации юрлица;

- способность пользоваться компьютерными программами для ведения бухучета, информационными и справочно-правовыми системами, оргтехникой.

Кроме того, новый профстандарт закрепляет для главных бухгалтеров обязанность по регулярному получению дополнительного профессионального образования. Иными словами, главбухи обязываются постоянно повышать свою квалификацию.

Объем программы повышения квалификации для главбухов должен составлять не менее 120 часов за три последовательных календарных года. При этом ежегодно главбух обязан уделять курсам повышения квалификации минимум 20 часов.

Требования к главбухам отдельных организаций

Специальные (повышенные) требования профстандарт устанавливает для главных бухгалтеров отдельных организаций. К числу таких организаций, в частности, относятся:

- акционерные общества;

- страховые организации и негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов.

Главбухи таких организаций обязаны:

- иметь высшее образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет из последних 5 календарных лет;

- при отсутствии высшего образования в области бухгалтерского учета и аудита опыт работы главбуха должен составлять не менее 5 лет из последних 7 календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Главбухи кредитных и финансовых организаций должны отвечать следующим специальным требованиям:

- иметь высшее юридическое или экономическое образование;

- опыт руководства отделом или иным подразделением кредитной организации, деятельность которого связана с осуществлением банковских операций, не менее 1 года;

- при наличии у кандидата иного высшего образования опыт соответствующей работы должен быть не менее 2 лет.

Кто обязан применять профстандарт для бухгалтеров

Профессиональный стандарт – это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности, в том числе выполнения определенной трудовой функции (ст. 195.1 ТК РФ).

Любой профстандарт содержит набор минимальных требований, предъявляемых к уровню знаний, умений, профессиональных навыков и опыта работы сотрудников. Однако применять профстандарты и ориентироваться на их требования обязаны далеко не все организации.

Ответ на вопрос о том, кто обязан применять профстандарты, дается в ст. 195.3 ТК РФ. Данная норма гласит, что требования к квалификации работников, содержащиеся в профессиональных стандартах, обязательны для работодателя в случаях, установленных законодательством.

При этом законодательство не обязывает частные организации и ИП применять профстандарт для бухгалтера. Данный профстандарт они могут применять в добровольном порядке. А могут и не применять.

В соответствии с этим обязанность по применению профстандарта для бухгалтеров распространяется на следующие субъекты:

- государственные и муниципальные учреждения/организации (в том числе ГУП и МУП);

- организации и ИП, которые в своих локальных актах закрепили обязательность применения профстандарта.

В соответствии с этим работодатель не вправе отказать в трудоустройстве бухгалтеру со ссылкой на несоответствие стандарту, если этот стандарт работодателем не применяется.

Также несоответствие уровня образования работника требованиям профессионального стандарта не может быть основанием и для увольнения бухгалтера (постановление Конституционного cуда РФ от 14.11.2018 № 41-П).

Кроме того, бухгалтерам гарантируется и оплата командировочных расходов. При этом оплата образовательных услуг и прохождения независимой оценки квалификации осуществляется за счет средств работодателя (ст. 187 ТК РФ).

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

Профессиональный стандарт «Бухгалтер» (регистрационный номер 309), утвержденный правительством РФ, в новой редакции действует уже с апреля 2019 года. По сравнению со старой версией в нем есть ряд новшеств и дополнений.

В этой статье расскажем, какие изменения претерпел профстандарт, какие требования он предъявляет к сотрудникам бухгалтерской службы и все ли обязаны эти требования выполнять.

Кто обязан внедрить новый профстандарт 2019 для бухгалтеров?

Скажем сразу – законы не требуют, чтобы каждый бухгалтер в каждой организации соответствовал требованиям профстандарта.

Подтверждение – статья 195.3 Трудового кодекса РФ. В ней говорится, что применять профстандарт работодатели обязаны в тех случаях, когда требования к специалистам прописаны в законах и других нормативных документах.

Для бухгалтеров это закон № 402-ФЗ от 06.12.2011 «О бухгалтерском учете». В пункте 4 статьи 7 закона прописаны требования только для определенного круга организаций:

- страховые компании;

- НПФ;

- ПАО;

- для бюджетных учреждений, которые составляют сводную бюджетную отчетность;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов.

Все эти организации должны учитывать требования профессиональных стандартов. При приеме на работу эти работодатели должны проверять, соответствует ли кандидат требованиям стандарта.

Кроме того, соблюдать профстандарт должны организации, которые ведут бухгалтерию вышеперечисленных предприятий по договору аутсорсинга.

В 1C-WiseAdvice бухгалтеров не только проверяют на соответствие профстандарту, но и проводят многоуровневый отбор и тестирование. Мы материально ответственны перед клиентами за результаты работы, поэтому принимаем на работу только лучших.

По поводу всех остальных работодателей та же статья 195.3 ТК РФ говорит, что они используют профстандарт как основу для определения требований к работникам. То есть на стандарт можно опираться, но обязанности строго его соблюдать нет. Об этом же говорит и письмо Министерства труда России от 04.04.2016 № 14-0/10/В-2253 (пункт 6).

Другое дело, если компания сама пропишет в локальных документах требование руководствоваться профстандартом. В этом случае получается, что компания сама себя обязала применять профстандарт и должна это требование соблюдать. Но увольнять уже работающих сотрудников за несоответствие стандарту все равно нельзя.

Профстандарт «Главный Бухгалтер» 2019

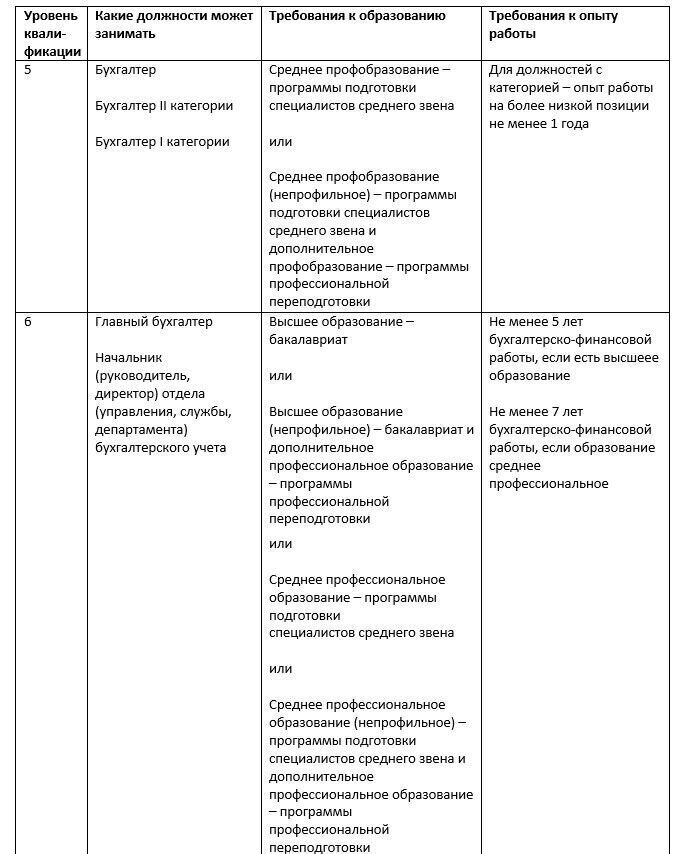

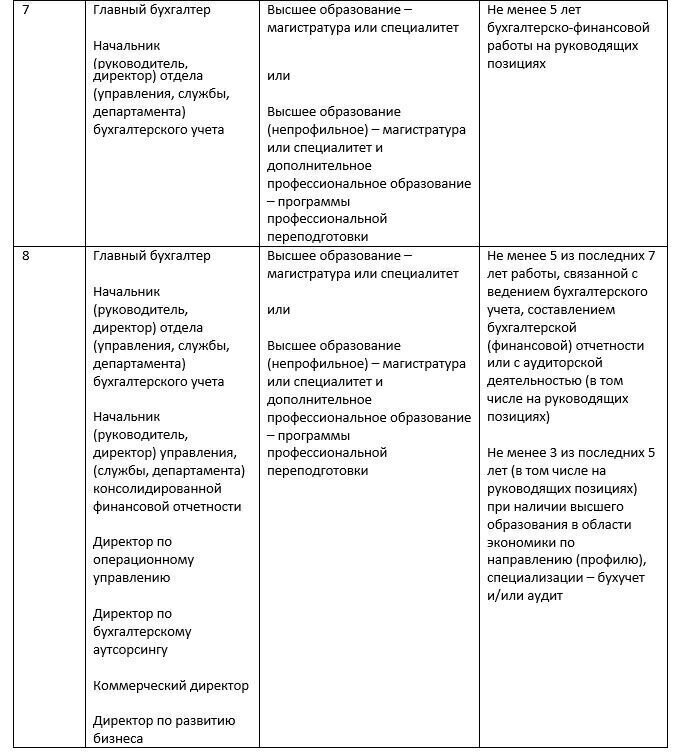

Отдельного профстандарта для главных бухгалтеров нет, все требования к руководящим бухгалтерским работникам прописаны в основном профстандарте, хоть он и называется просто «Бухгалтер». К рядовым бухгалтерам относится 5 категория (уровень) квалификации, а уровни 6,7 и 8 – к начальникам отделов, департаментов, служб, главбухам и т.д.

Как изменился профстандарт «Бухгалтер» в 2019 году?

Перечень должностей и квалификаций в новом стандарте стал больше, а требования к образованию и опыту – жестче.

Расскажем коротко обо всех новшествах.

Рядовых бухгалтеров разделили на категории

Если в прежнем стандарте был просто бухгалтер, то в новый добавили должности бухгалтера 1 категории и бухгалтера 2 категории.

Ввели новые руководящие должности

- начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета;

- начальник (руководитель, директор) отдела (управления, службы, департамента) консолидированной финансовой отчетности;

- директор по операционному управлению;

- директор по бухгалтерскому аутсорсингу;

- коммерческий директор;

- директор по развитию бизнеса.

Появились две новые квалификации

Если в старой версии стандарта был только пятый (бухгалтер) и шестой уровень (главный бухгалтер), то теперь есть седьмой и восьмой – для высококвалифицированных руководителей.

Специалисты седьмого уровня могут занимать руководящие должности (главбух, начальник отдела бухучета). На восьмом уровне специалисты имеют руководящий опыт и высшее образование на уровне магистратуры или специалитета, и могут занимать должность начальника управления консолидированной отчетности.

Сотрудники с уровнем бакалавра по новому стандарту по-прежнему могут быть главбухами на шестом уровне, но, чтобы дорасти до седьмого и восьмого уровней, им нужно повысить уровень образования и проходить повышение квалификации.

В каких организациях нужны специалисты седьмого и восьмого уровней?

Если у предприятия есть обособленные подразделения, то главный бухгалтер такого предприятия должен соответствовать седьмому уровню квалификации.

Если компания составляет консолидированную бухгалтерскую отчетность, то главный бухгалтер, который сдает такую отчетность, должен соответствовать восьмому уровню профстандарта. Этому же уровню должны соответствовать руководители аутсорсинговых компаний в сфере бухгалтерских услуг.

Если в компании нет ни обособленных подразделений, ни необходимости составлять консолидированную отчетность, главному бухгалтеру достаточно удовлетворять требованиям шестого уровня.

Более строгие требования к стажу главбуха

Теперь это не менее 7 лет в бухучете и финансах при среднем профессиональном образовании и не менее 5 лет, если образование высшее. Старый стандарт требовал 5 лет и 3 года из последних 5 и 7 лет соответственно.

Новые требования к повышению квалификации главбуха

Теперь главным бухгалтерам нужно обучаться не меньше 120 часов за три года в целом, но не меньше 20 часов в год.

Какие требования предъявляет профессиональный стандарт к бухгалтерам?

В таблице мы обобщили требования к бухгалтерам по стандарту в зависимости от квалификационного уровня:

По каждой из перечисленных должностей профессиональный стандарт содержит перечень трудовых обязанностей, необходимых знаний и навыков.

На требования, предъявляемые профессиональным стандартом, опираются не только работодатели, но и образовательные организации при подготовке учебных программ, а также кадровые агентства при подборе персонала для своих клиентов.

Можно ли уволить сотрудника, сославшись на профстандарт?

Нет, нельзя. Список оснований, по которым можно уволить сотрудника, перечислен в статье 77 ТК РФ. Среди них нет такого основания, как несоответствие требованиям профессионального стандарта. Поэтому если работодатель уволит сотрудника, сославшись на профстандарт, это будет нарушением.

Суд восстановит этого сотрудника в должности и обяжет организацию выплатить ему компенсацию за вынужденные прогулы, а также, возможно, моральный ущерб. Это касается даже тех организаций, которые по закону обязаны применять профстандарты.

Конституционный суд решил, что работодатель не имел право увольнять сотрудницу без соответствующего образования, которая работала еще до внедрения профстандартов и успешно проходила аттестацию (постановление КС от 14.11.2018 № 41-П). В этом деле речь шла о воспитателе детского сада, но выводы Конституционного суда применимы и к другим специалистам.

Если работодатель считает, что у сотрудника недостаточно компетенций для того, чтобы выполнять работу, он может провести аттестацию. Если результаты аттестации подтвердят несоответствие квалификации занимаемой должности, тогда сотрудника можно уволить на законных основаниях на основе п.3 ст.81 Трудового кодекса РФ.

Обязательно ли главному бухгалтеру проходить аттестацию?

Если речь идет о коммерческих компаниях, то нет. Ни в Трудовом кодексе, ни в других нормативных документах нет такого требования, поэтому для коммерческих организаций это дело добровольное. А вот для госслужащих, в том числе бухгалтеров, действует Федеральный закон «О государственной гражданской службе Российской Федерации» от 27.07.2004 N 79-ФЗ, который предусматривает обязательную аттестацию.

Можно ли отказать в приеме на работу, если кандидат не соответствует профстандарту?

Не можно, а даже нужно, но только тем организациям, которые по закону обязаны применять профстандарт.

Сотрудников, не соответствующих профстандарту, не могут принимать работодатели, которые поименованы пункте 4 статьи 7 (ПАО, НПФ страховые организации и т.д.). Они обязаны проверять соответствие опыта, образования и квалификации кандидата требованиям стандарта. В противном случае организации грозит штраф по ст. 5.27 КоАП до 70 тысяч рублей.

Все остальные организации рискуют быть обвиненными в дискриминации, если откажут в приеме на работу, сославшись на профстандарт. Несостоявшийся сотрудник может обратиться в суд и обжаловать ваш отказ.

Если хотите брать на работу только сотрудников, соответствующих стандарту, пропишите нужные требования к квалификации, образованию, опыту работы в локальных документах, например, должностных инструкциях. Тогда спокойно можно будет отказать кандидату из-за недостаточной квалификации, не ссылаясь напрямую на профстандарт.

Должны ли наименования должностей строго соответствовать наименованиям в профстандарте?

Должны только в тех случаях, когда для специалиста, выполняющего работы, законодательство предусматривает льготы и компенсации (например, досрочное назначение пенсии). В таких случаях названия должностей в трудовых договорах, штатном расписании, трудовых книжках и документах компании должны совпадать с профстандартом или квалификационным справочником (абз. 3 ч. 2 ст. 57 ТК РФ).

В остальных случаях работодатели могут самостоятельно определить наименование должности или профессии. Работа бухгалтера не предполагает льгот и ограничений, поэтому можно называть должности на свое усмотрение. Например, можно ввести должность «ведущий бухгалтер», хотя в профстандарте такой нет.

Подытожим. Строго соблюдать требования профстандарта «Бухгалтер» компании должны, только если в отношении них требования устанавливает закон о бухучете. Для остальных применение профстандарта – дело добровольное. Но поскольку благосостояние фирмы напрямую зависит от работы бухгалтеров, лучше придерживаться стандарта и нанимать на работу только квалифицированных и опытных сотрудников.

А еще лучше передать бухгалтерию на аутсорсинг в 1C-WiseAdvice, где работают только лучшие специалисты, прошедшие многоуровневый отбор.

Профессиональные стандарты находят все более широкое применение в сфере трудовых отношений. Повышение эффективности работы бухгалтерии во многом возможно благодаря новым подходам к вопросу должностных обязанностей и квалификационного соответствия.

Бухгалтер – всегда одна из ключевых должностей в любой организации, поэтому профессиональный стандарт по этой специальности был утвержден одним из первых и сегодня очень востребован.

Кто обязан соответствовать бухгалтерскому стандарту, какие требования в нем описаны, как они применяются на практике, может ли быть опасным несоответствие, интересно будет узнать настоящим и будущим бухгалтерам, а также их работодателям.

Профстандарт специалиста-бухгалтера

Профессиональный стандарт для области деятельности «Бухгалтер» после одобрения Минфином РФ был утвержден Министерством труда и соцразвития (приказом № 103н от 21.02.2019 г.) Пройдя регистрацию в Министерстве юстиции России (25.03.2019 г., № 54154), он 6 апреля 2019 года получил законную силу.

Разработчиком данного профстандарта является ИПБ РФ. В результате проведения анализа его практического применения разработчиком были сделаны дополнительные разъяснения некоторых не вполне понятных моментов, а в отдельные пункты (раздел 3.1 и 3.2) внесены изменения. Сегодня этот профстандарт действует уже в обновленной редакции.

Как и другие стандарты, он описывает комплексные требования к квалификации сотрудника, занимающего ту или иную должность, в данном случае, специалиста-бухгалтера.

Просто бухгалтер и главбух

В тексте професиионального стандарта специалисты по делопроизводству разделены на 2 категории:

- должность бухгалтера;

- должность главного бухгалтера.

К каждой из этих должностей сформулирована обобщенная рабочая функция, расписанная по конкретным трудовым обязанностям. В профстандарте обязательно отмечено, какой уровень классификации по общепринятой 9-балльной шкале требуется от сотрудника, выполняющего те или иные задачи, а также оговорены требования к образованию и опыту; выделены особенности допуска к работе в отдельных экономических субъектах.

Рядовой бухгалтер – профессионал

Профстандарт по специальности «бухгалтер» предполагает соответствие сотрудника ряду специальных требований.

- Профильное образование. Чтобы пополнить ряды делопроизводителей, необходимо получить диплом колледжа или техникума, став специалистом по профилю «Экономика и управление». Также вполне котируются сертификаты специализированных бухгалтерских курсов.

- Предварительный стаж. Согласно разъяснительному письму Минтруда № 14-3/В-3, профессиональные требования к бухгалтеру предусматривают не менее чем трехлетнюю работу на аналогичной, но менее ответственной специальности, например, помощника бухгалтера, кассира, контролера, табельщика. В новой редакции этого пункта (версия от 22.04.2016) требование об обязательном предварительном опыте снято.

- Профзнания. Бухгалтер, помимо собственно бухучета, должен иметь представление о:

- законодательных основах гражданского, трудового, налогового кодексов, не лишними будут знания по таможенной, социальной базам;

- принципах, на которых происходит организация производства в конкретной компании и осуществляется управление;

- отраслевыми инструкциями (на основании письма Минфина РФ от 29.04.2002 № 16-00-13/03).

ОБРАТИТЕ ВНИМАНИЕ! Как видим, профстандарт ставит очень высокие планки для бухгалтеров. Никаких «поблажек» для сотрудников малого бизнеса или предприятий, работающих на льготных налоговых режимах, в профстандарте не предусмотрено. С другой стороны, максимальные требования открывают перспективу для дальнейшего повышения уровня квалификации.

- 1 категория: прием и составление всех видов «первички»;

- 2 категория: проведение документации по учетным регистрам;

- 3 категория: расчет итогов, проверка и балансировка оборотов.

ВНИМАНИЕ! Профстандарт бухгалтера ничего не имеет против объединения всех трех категорий в рамках одной должности: лишь бы это было отражено в должностной инструкции.

Главбух по стандарту

Запросы к ключевой фигуре любой фирмы – главному бухгалтеру – в профстандарте еще более строгие. Сравним их с соответствующими позициями рядового бухгалтера.

- Требования к обучению. Главбухом может стать только специалист с высшим образованием, среднее специальное допускается с дополнительными квалификационными курсами. Приветствуются дополнительные программы по переподготовке.

- Необходимый практический опыт. Из последних 7 лет работы 5 должны быть посвящены труду, связанному с бухучетом или аудитом (при профильном высшем образовании – 3 года из последних 5).

- Что надо знать? Помимо необходимых рядовому бухгалтеру, главному понадобятся следующие знания:

- методика управления коллективом;

- практические прецеденты судебных споров по проблемам бухучета;

- арбитраж по спорам с налоговой;

- специализированные компьютерные программы;

- основы математического анализа;

- финансовое планирование и др.

- Основные функции главного бухгалтера заключаются в следующем:

- все, что касается бухгалтерской отчетности и делопроизводства;

- налоговый документооборот;

- внутренний контроль над финансовыми документами;

- консолидирующая отчетность по МСФО;

- управление финансовыми потоками.

ВАЖНАЯ ИНФОРМАЦИЯ! Главбух может совмещать все эти функции или разделять их с финансовым директором или своим замом. Если организация небольшая, и бухгалтер в ней всего один, он, естественно, будет выполнять все эти функции, возможно, прибавив к ним и учет кадров. Единственный в организации бухгалтер автоматически получает «титул» главного – именно так его следует именовать в штатном расписании, согласно профстандарту.

Обязателен ли профстандарт «Бухгалтер»?

Чтобы оценить обязательность применения профстандартов, провозглашенную с 1 июля 2016 г., нужно установить, имеются ли в законах требования к определенной квалификации специалиста, основания для льгот или ограничений.

В ряде законов установлено репутационное требование об отсутствии непогашенной судимости для главбухов, а также квалификационные ограничения (закон «О бухучете», «О банковской деятельности» и др.).

Отсюда следует, что данный профессиональный стандарт обязателен: должности должны именоваться строго по рекомендациям стандарта, нельзя нарушать и требования квалификации

К СВЕДЕНИЮ! Если ваш бухгалтер – «нестандартный», уволить его только за это нельзя (стаж и образование, прописанные как квалификационные требования, не являются поводами для увольнения, в отличие от непройденной аттестации). А вот принимая на работу нового главбуха, работодатель должен быть внимательным: несоответствия обязательному стандарту могут грозить серьезными штрафами.

В России существует реестр профессиональных стандартов для представителей разных профессий, который принимает Министерство труда, согласовывая с Министерством юстиции.

Необходим профстандарт и для экономистов: работодатель должен понимать, что входит в круг обязанностей этого специалиста, какие требования можно к нему предъявлять.

Однако, по данным 2020 года, единого профессионального стандарта для экономистов до сих пор не существует, несмотря на то, что реестр постоянно расширяется. Более того, с 2016 года трудовой кодекс РФ обязывает работодателей применять профстандарты в работе для должностей, чья деятельность предусматривает льготы и компенсации. Так как же поступить в сложившейся ситуации?

Данные на сегодняшний день

Сегодня в документе обозначены некоторые стандарты в экономической сфере – для страховых брокеров и инженеров-экономистов ж/д-транспорта.

Трудно сказать, почему внимание уделили исключительно специалистам из железнодорожной области, ведь экономическая деятельность сама по себе – емкое понятие, включающее множество других сфер:

- производство;

- маркетинг;

- потребление;

- транспортировку и прочее.

Квалификационные справочники, существующие сегодня, не учитывают характеристики квалификации многих специалистов, например, экономиста по труду, финансовой деятельности.

Выражаясь точнее, можно сказать, что некоторые требования к этим специальностям все же регламентированы, однако «выглядят» они крайне формально. Так, от специалиста требуется лишь наличие трудового стажа за определенный промежуток времени, при этом практические навыки не учитываются.

В связи с этим предприятия, в особенности представляющие банковский сектор, вынуждены самостоятельно прорабатывать профстандарты для нанимаемых на работу экономистов.

Что говорит справочник

Для установления профессионального стандарта профильного специалиста работодатели используют Единый квалификационный справочник (ЕКС). Министерство труда утвердило его еще в 1998 году.

Таким образом, наниматель применяет формальные квалификационные требования и создает собственный профессиональный стандарт для экономиста, которого собирается принять на работу.

В ЕКС содержится информация о профессиональных требованиях к профессиональным экономистам и об их должностных обязанностях. Они таковы:

- повышение эффективности работы компании, ее прибыльности;

- для трудящихся на производстве – контроль качества продукции;

- оптимизация ресурсов организации;

- реализация новых направлений трудовой деятельности.

Согласно ЕКС, у такого специалиста в обязательном порядке должен быть диплом вуза по финансам и экономике. Трудовой стаж для дипломированных специалистов неважен.

Желающие работать в сфере экономики со средним образованием обязаны, по ЕКС, отработать 3+ года в качестве техника первой категории и 5+ лет на иных позициях.

Стандарты работы экономистов

Некоторые утвержденные на сегодня стандарты можно применять и к работе экономиста.

Специалист по финконсультированию

Иными словами – финансовый экономист. Он проводит все микрофинансовые операции. Этот профстандарт Минтруда РФ приняло в 2015 году.

Этот специалист уполномочен планировать и выдавать микрозаймы, а также привлекать финансовое обеспечение для проведения микрофинансовых процедур.

Профессионалу для устройства на работу по специальности предстоит год проработать в финансовой сфере. Он может претендовать на должности специалиста по микрофинансам или ведущего специалиста в той же области.

Чтобы занять должность ведущего специалиста, необходимо иметь высшее профильное образование. Получить его можно в вузе ИМЭС, поступив на направление «Экономика».

Работа в сфере финансового контроля

Внутренний аудит могут проводить бухгалтер, юрист, но и экономист справится с этой задачей на должном уровне.

Профессиональный стандарт для специальностей «Внутренний аудитор» и «Внутренний контролер» утвержден в РФ в 2015 году.

Специалист в области финансового мониторинга обязан отслеживать все пути и попытки противозаконного оборота денег и пресекать их. В этом заключается его главная задача.

Возможные должности – это внутренний аудитор, экономист по финансовой работе, главный экономист.

Важно, что для перечисленных выше позиций необходим так называемый репутационный допуск. Это значит, что к работе не допустят претендентов с судимостью за экономические проступки, а также тех, кто ранее был уволен не по собственному желанию.

Работа кадровых сотрудников

Экономистов нередко привлекают к найму и управлению персоналом. Утвержденный в России профстандарт предусматривает для таких специалистов шесть основных функций.

- Ведение кадровой документации.

- Поиск сотрудников, проведение собеседований.

- Кадровая аттестация.

- Предоставление сотрудникам возможности повышать квалификацию, обучение коллектива.

- Проработка корпоративной политики организации.

- Своевременное обеспечение сотрудников заработной платой.

Примечательно, что трудовой стаж для выполнения этих обязанностей не требуется, причем специалисты, которые планируют работать исключительно с документами, могут и вовсе не иметь диплом вуза. Однако прочие пункты (3–6) подразумевают наличие высшего образования.

Возможные варианты действий

К трудовой деятельности экономистов могут применяться и другие профессиональные стандарты, например, разработанные для бухгалтеров и статистиков.

Если работодатель убежден в необходимости пользоваться профстандартами, он вправе подобрать подходящую именно для его сотрудника функцию, исходя из которой будет нетрудно определить название должности и квалификационные составляющие конкретной позиции. Очевидно, что следует использовать профстандарт, который соотносится с общим родом деятельности компании.

Итак, работодатель самостоятельно решает, руководствоваться ли ему смежными стандартами либо обратиться к справочнику. Главное – зафиксировать свое решение в нормативном акте компании.

Ведущий консультант ДМАиК

• Время чтения: 5 минут

Понравилась статья? Поделитесь!

«Эксперт БФТ» начинает публикацию серии экспертных материалов по практическим аспектам эффективного перехода к реализации мероприятий по организации применения профессиональных стандартов.

Согласно установленным срокам (п. 2 Постановления Правительства РФ № 584 от 27.06.2016) данный процесс должен завершиться не позднее 1 января 2020 г., что свидетельствует о необходимости усиления реализуемых мер с целью своевременного его завершения.

ЧАСТЬ 1. АКТУАЛЬНОСТЬ ПЛАНОМЕРНОЙ ЗАМЕНЫ СПРАВОЧНИКОВ (ЕТС/ЕКТС) ПРОФЕССИОНАЛЬНЫМИ СТАНДАРТАМИ И ИХ ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫ С ТОЧКИ ЗРЕНИЯ ПОЛНОТЫ ИНФОРМАЦИИ, ОТРАЖАЮЩЕЙ СОВРЕМЕННУЮ СИТУАЦИЮ НА РЫНКЕ ТРУДА

Профессиональный стандарт (далее-профстандарт, стандарт) – относительно новое понятие, внесенное в Трудовой кодекс Российской Федерации только в конце 2012 года. Необходимость введения профстандартов была обусловлена тем, что характеристики должностей, содержащиеся в Едином тарифно-квалификационном справочнике работ и профессий рабочих (ЕТКС) и Едином квалификационном справочнике должностей руководителей, специалистов и служащих (ЕКС) (далее-справочники, ЕТКС/ЕКС), уже не соответствовали современной ситуации на рынке труда.

Научно-технический прогресс, развитие производств и технологий, а также изменяющийся рынок труда требуют постоянного развития профессиональных навыков и компетенций работника. В связи с этим описание требований к специалисту в профессиональных стандартах носит комплексный характер. В нем используются более современные конструкции в виде сочетания требований к знаниям, умениям, профессиональным навыкам и опыту работы.

Насколько более содержательными, емкими и комплексными являются требования профстандартов к работникам (соискателям) показано в сравнительной таблице №1.

| Показатели | Профессиональные стандарты | Квалификационные справочники (ЕТКС/ЕКС) |

|---|---|---|

| Содержание | Закреплены: 1. Обобщенные трудовые функции /трудовые функции/трудовые действия; 2. Необходимые знания; 3.необходимые умения; 4. Требования к образованию и обучению; 5. Требования к квалификации; 6. Полномочия и ответственность; 7. Требования к опыту практической работы; 8. Особые условия допуска к работе; 9. Иные характеристики. | Закреплены: 1. Должностные обязанности/действия; 2. Необходимые знания; 3. Требования к образованию и обучению; 4. Требования к квалификации. |

| Наличие возможных наименований должностей, профессий | ДА | НЕТ |

| Наличие уровней квалификации | Установлены различные уровни квалификации (9 уровней квалификации в соответствии с Приказом Минтруда России №148н от 12.04.2013) | НЕТ |

| Наличие системы подтверждения соответствия | Соответствие придется подтверждать с помощью сертификата | НЕТ |

| Нормативное регулирование | На каждую профессию оформляется отдельный профессиональный стандарт | Квалификационный справочник регулирует несколько специальностей |

| Описание ответственности | ДА | НЕТ |

В сравнении со справочниками (ЕТКС/ЕТС), профстандарты содержат дополнительные требования к наличию необходимых знаний, опыта практической работы, соблюдении определенных условий допуска к работе, а также описание выдвигаемой ответственности в рамках выполняемых трудовых функций.

Но главное и основное отличие справочников (ЕТКС/ЕКС) от профстандартов заключается в том, что для профстандартов утверждено девять уровней квалификации (Приказ Минтруда России № 148н), которые отсутствуют в справочниках (ЕТКС/ЕКС).

Первый уровень предполагает выполнение стандартных заданий под руководством (преимущественно физический труд), а на девятом возможно решение глобальных задач и ответственность за результаты деятельности на национальном или международном уровнях.

В каждом профессиональном стандарте в разделе II «Описание трудовых функций, входящих профессиональный стандарт (функциональная карта вида профессиональной деятельности)» каждой обобщенной трудовой функции присваивается определенный уровень квалификации, тогда как в справочниках понятия «обобщенная трудовая функция» и «уровень квалификации» отсутствуют.

Если рассматривать наполнение профстандарта и ЕКС на примере должности «Бухгалтер» (Таблица 2) по позициям «уровни квалификации» и «наименования должностей», то предложенное в профстандарте многообразие вариантов наиболее полно отражает текущую действительность в бухгалтерском (финансовом) секторе.

Эти особенности стандартов делают их основными элементами национальной системы квалификаций, связывающими сферу труда и сферу профессионального образования.

Реформа по внедрению профстандартов происходит достаточно быстро, так как на основании пункта 2 Постановления Правительства РФ № 584 от 27.06.2016 г. 1 организации должны активно реализовывать мероприятия по организации применения профстандартов и завершить эту работу не позднее 01.01.2020 г.

На основании норм вышеуказанного постановления организациям необходимо закрепить:

- а) список профессиональных стандартов, подлежащих применению;

- б) этапы применения стандартов;

- в) перечень локальных нормативных актов и других документов организации, в том числе по вопросам аттестации, сертификации и других форм оценки квалификации работников, полученные на основе квалификации требований, содержащихся в стандартах.

И тут «профессиональные стандарты» приобретают вполне серьезные очертания и возникает множество вопросов, касающихся необходимости их применения.

В рамках данной статьи осветим некоторые наиболее значимые моменты и начнем с детального анализа терминов и определений, а также анализа задач, на решение которых нацелено внедрение профстандартов.

ЗАДАЧА, КОТОРУЮ ПРИЗВАНЫ РЕШИТЬ ПРОФЕССИОНАЛЬНЫЕ СТАНДАРТЫ

Понятия «квалификация работника» и «профессиональный стандарт» определены в ст. 195.1 Трудового кодекса Российской Федерации. Согласно указанной статье, квалификация работника – это уровень знаний, умений, профессиональных навыков и опыта работы.

В свою очередь, профессиональный стандарт – это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности.

Обращаем внимание : эта квалификация не желаемая или рекомендуемая, а именно необходимая .

Вот тут и возникает немало споров и коллизий и даже встречается правоприменительная (судебная) практика.

Изначально идеологи 2 системы профессиональных стандартов рассматривали их как многофункциональные нормативные документы, предназначенные:

- 1) для оценки квалификации и сертификации работников, а также выпускников учреждений профессионального образования;

- 2) формирования государственных образовательных стандартов и программ всех уровней профессионального образования, в том числе обучения персонала на предприятиях, а также разработки учебно-методических материалов к этим программам;

- 3) решения широкого круга задач в области управления персоналом, таких как:

- а) разработка стандартов предприятия;

- б) разработка систем мотивации и стимулирования персонала;

- в) разработка должностных инструкций;

- г) тарификация должностей и профессий;

- д) отбор, подбор и аттестация персонала;

- е) планирование карьеры работников;

- 4) проведения процедур стандартизации и унификации в рамках вида (видов) экономической деятельности (установление и поддержание единых требований к содержанию и качеству профессиональной деятельности, согласование наименований должностей, упорядочивание видов трудовой деятельности и др.).

Информационным письмом 3 от 4 апреля 2016 г. № 14-0/10/13-2253 Министерство Труда и социальной защиты Российской Федерации подтвердило, что стандарты нужны для поддержания информации о профессиях и необходимом уровне квалификации в актуальном состоянии, что поможет работодателям снижать издержки при приёме граждан на работу - претендовать на вакансию смогут только люди, заведомо соответствующие требованиям.

- По какому алгоритму действовать, какой эффективный план внедрения избрать?

- Для кого и какие профстандарты обязательны к внедрению?

- Какие требования будут предъявляться при проведении проверок трудовой инспекцией, и какие санкции грозят за бездействие в данном направлении?

- Что первичнее: ЕТКС, ЕТС или профессиональные стандарты, если их нормы не тождественны друг другу?

Все эти вопросы мы рассмотрим в последующих материалах, раскрывающих в том числе практические аспекты составления эффективного плана перехода к применению профессиональных стандартов, а также описывающих пошаговый пример работы с профстандартом и с его конкретными разделами в части реализации вышеупомянутого плана.

Продолжение следует.

1 Постановление Правительства РФ от 27.06.2016г. № 584 «Об особенностях применения профессиональных стандартов в части требований, обязательных для применения государственными внебюджетными фондами Российской Федерации, государственными или муниципальными учреждениями, государственными или муниципальными унитарными предприятиями, а также государственными корпорациями, государственными компаниями и хозяйственными обществами, более пятидесяти процентов акций (долей) в уставном капитале которых находится в государственной собственности или муниципальной собственности».

2 Положение о профессиональном стандарте: утв. распоряжением президента Российского союза промышленников и предпринимателей от 28 июня 2007 г. N РП-46. Цит. по: Щур Д.Л., Щур-Труханович Л.В. Профессиональные стандарты: прошлое и будущее национальной системы компетенций и перспективы для торговли // Торговое право. 2012. N 11.

3 Письмо от 04.04.016г. №14-0/10/В-2253 «Информация Министерства труда и социальной защиты Российской Федерации по вопросам применения профессиональных стандартов».

Читайте также: