В денежных потоках проекта учитывается налог на прибыль

Опубликовано: 14.05.2024

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

|---|---|---|

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

5. Влияние налогов на денежные потоки предприятия

Отчет о движении денежных средств является четвертым основным отчетом в составе финансовой отчетности предприятия. Цель данного отчета заключается в предоставлении информации о денежных поступлениях и денежных выплатах предприятия за отчетный период. Отчет о движении денежных средств суммирует все денежные поступления предприятия и раскрывает их использование в течение отчетного периода.

Если Отчет о прибылях и убытках показывает результаты деятельности предприятия, которая является основным фактором, изменяющим состояние денежных средств, то информация о движении денежных средств полезна в качестве базы для оценки способности предприятия привлекать и использовать денежные средства.

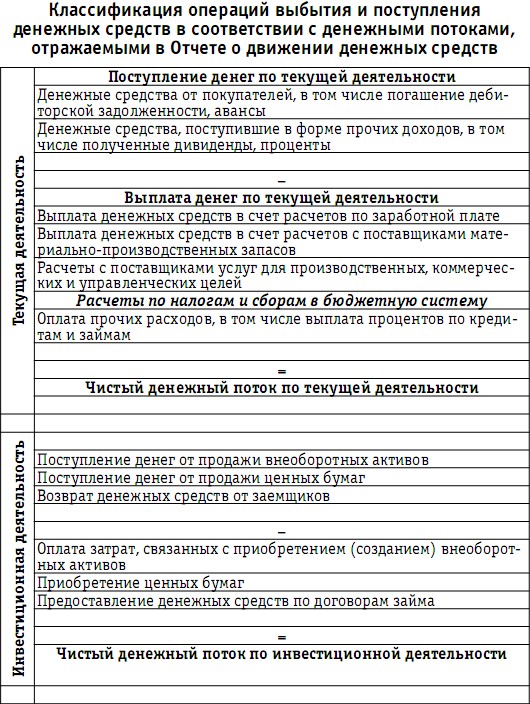

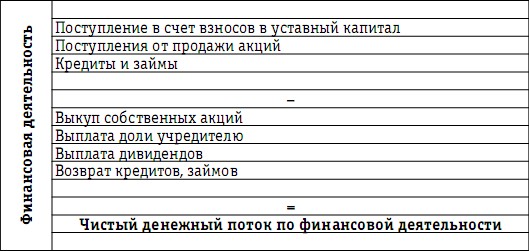

Все показатели, характеризующие денежные поступления и выплаты, классифицированы в финансовой отчетности в три подраздела:

– движение денежных средств по текущей деятельности;

– движение денежных средств по инвестиционной деятельности;

– движение денежных средств по финансовой деятельности. Такая группировка потоков денежных средств (представлена на схеме 17) позволяет отразить влияние каждого из трех направлений деятельности организации на денежные средства. Их суммарное воздействие определяет изменение за период, которое выверяется с начальным и конечным сальдо денежных средств.

Текущая деятельность для целей составления Отчета о движении денежных средств определяется как деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть производством промышленной и сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и т. д.

Для целей составления Отчета о движении денежных средств под инвестиционнойдеятельностьюпонимается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также с их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений [приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. д.].

Сведения о движении денежных средств, связанных с инвестиционной деятельностью, особенно важны, поскольку они отражают расходы, произведенные в отношении ресурсов, которые, как предполагается, создадут в будущем прибыль и движение денежных средств.

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другим организациям займов и т. д.).

Классификация денежных потоков по видам деятельности в Отчете о движении денежных средств помогает инвесторам оценить:

– потенциальные возможности организации генерировать денежные потоки;

– потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства;

– причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности;

– инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

В соответствии с классификацией денежных потоков предприятия расчеты по обязательным платежам с бюджетной системой представлены в составе выплат по текущей деятельности. При оценке влияния обязательных платежей в бюджетную систему на денежные потоки предприятия должны учитываться все налоговые обязательства, которые предприятие выплачивает в течение года:

– обязательства, возникшие при выполнении обязанностей налогоплательщика (или страхователя по обязательному социальному страхованию работников). При определении участия налогов в процессе формирования финансового результата речь шла только о качественной оценке влияния налогов с оборота (НДС и акцизов) на эффективность деятельности предприятия. Однако возникающие в хозяйственной деятельности обязательства по налогам с оборота должны быть выплачены предприятием в полной сумме и своевременно, что соответственно требует учета их влияния на денежные потоки предприятия;

– обязательства, начисленные предприятием в качестве страхователя по обязательному пенсионному страхованию работников. Сумма возникших обязательств по обязательному пенсионному страхованию не учитывалась при оценке влияния налогов на финансовый результат предприятия. Данные взносы начисляются за счет уменьшения суммы единого социального налога в доле, приходящейся в федеральный бюджет, то есть являются налоговым вычетом по единому социальному налогу. Однако возникшие обязательства перед Пенсионным фондом Российской Федерации должны быть выплачены в полном объеме получателю и соответственно учтены при расходовании денежных средств;

– обязательства, связанные с исполнением предприятием функций налогового агента.

Для целей оценки влияния налогов на денежные потоки предприятия должен учитываться тот факт, что момент начисления налога, то есть момент возникновения налогового обязательства в учете, не совпадает с моментом его фактической уплаты.

В соответствии с нормами налогового законодательства обязанность по уплате налога возлагается на налогоплательщика или налогового агента с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога (ст. 44 НК РФ). Обязанность по уплате налога и (или) сбора прекращается с уплатой налога и (или) сбора налогоплательщиком или налоговым агентом.

Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки, которые предусматриваются применительно к каждому налогу (ст. 57 НК РФ). Сроки уплаты налога определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. При нарушении сроков уплаты налогов налогоплательщик обязан уплатить пени в порядке и на условиях, предусмотренных НК РФ (ст. 75 НК РФ).

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах (ст. 58 НК РФ). Конкретный порядок уплаты налога устанавливается применительно к каждому налогу. Порядок уплаты федеральных налогов предусматривается нормами НК РФ. Порядок уплаты региональных и местных налогов определяется соответственно законами субъектов Российской Федерации и нормативными актами представительных органов муниципальных образований.

В соответствии с НК РФ может предусматриваться уплата в течение налогового периода предварительных платежей по налогу – авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном порядку уплаты налога.

Так же как и при окончательном расчете по налогам, в случае уплаты авансовых платежей в более поздние сроки по сравнению со сроками, установленными законодательством о налогах и сборах, на сумму несвоевременно уплаченных авансовых платежей начисляются пени (ст. 75 НК РФ). Однако НК РФ содержит норму, в соответствии с которой нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах. Таким образом, штрафные санкции за несвоевременное перечисление и неверное исчисление суммы авансовых платежей применены быть не могут.

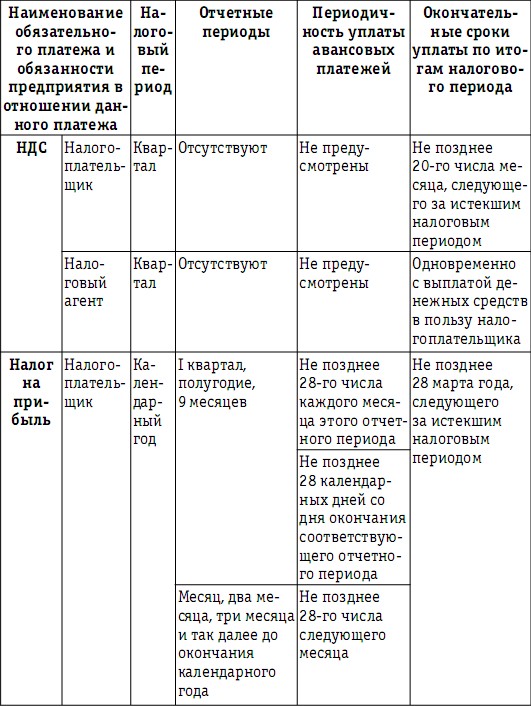

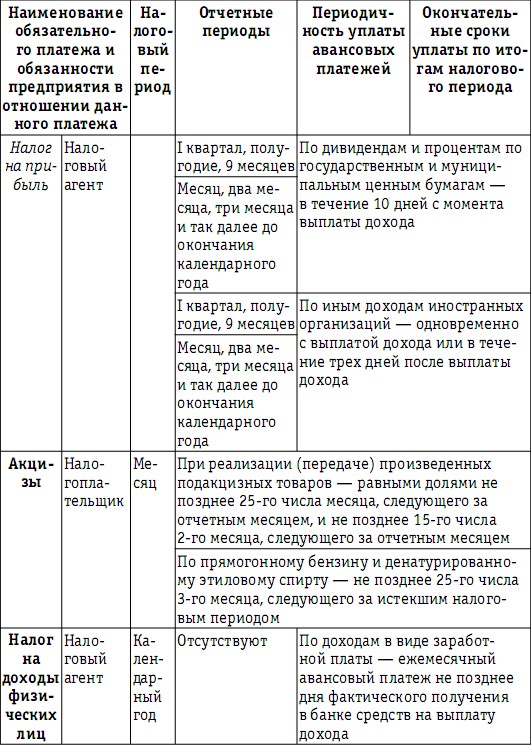

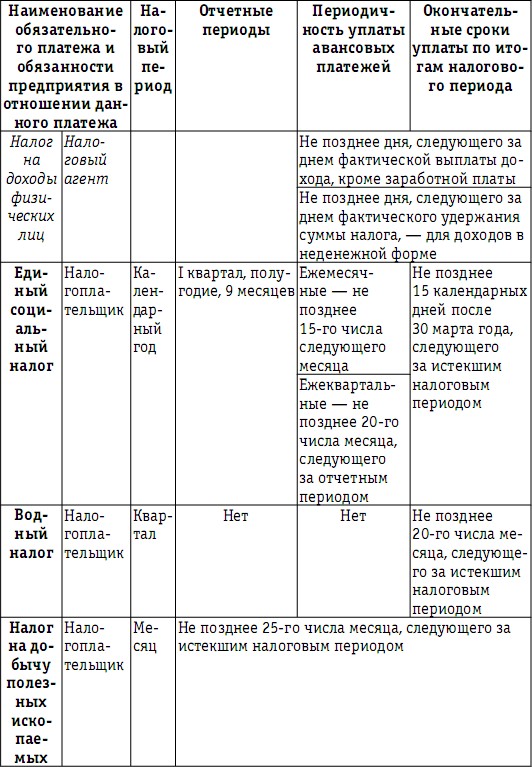

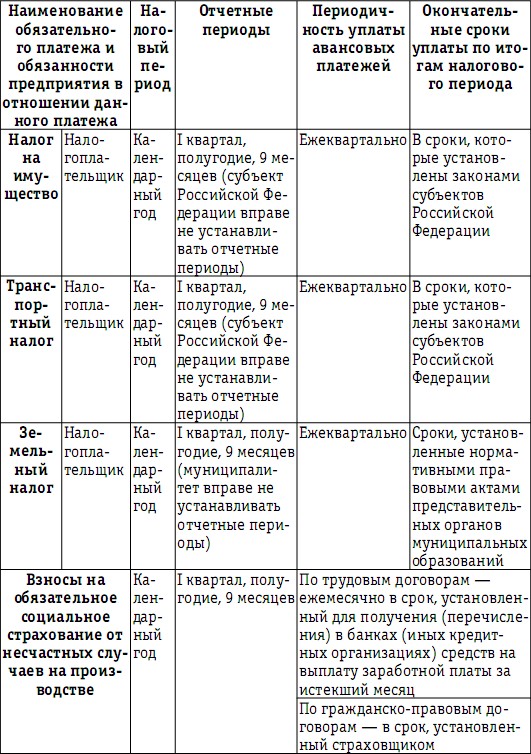

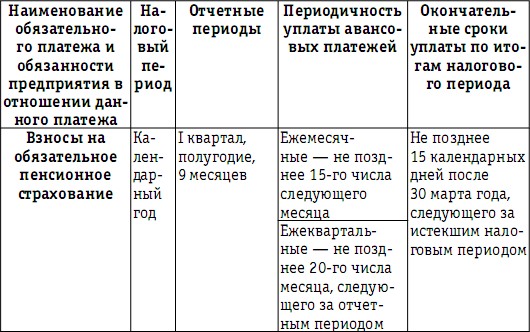

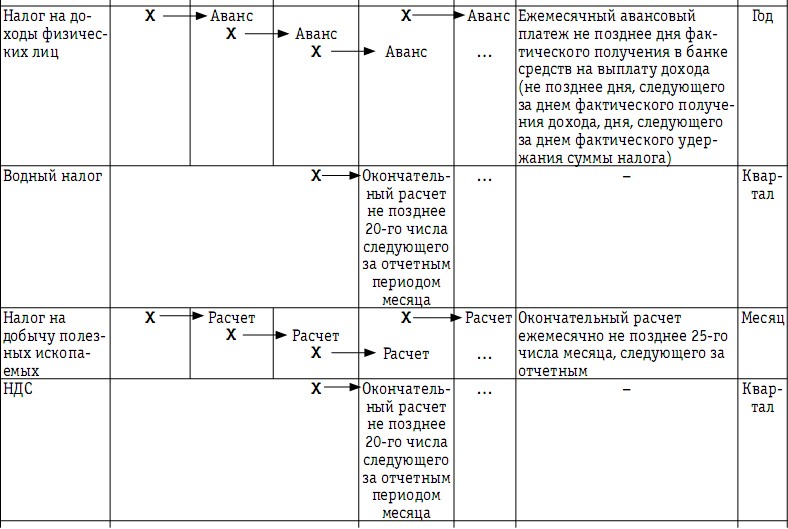

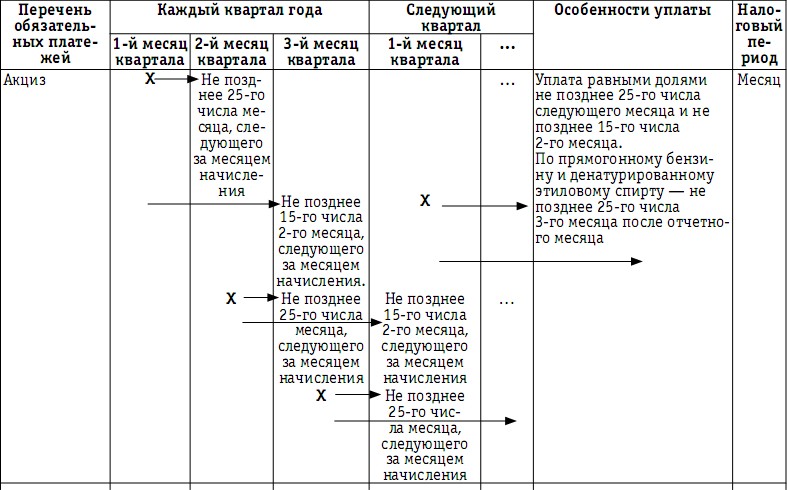

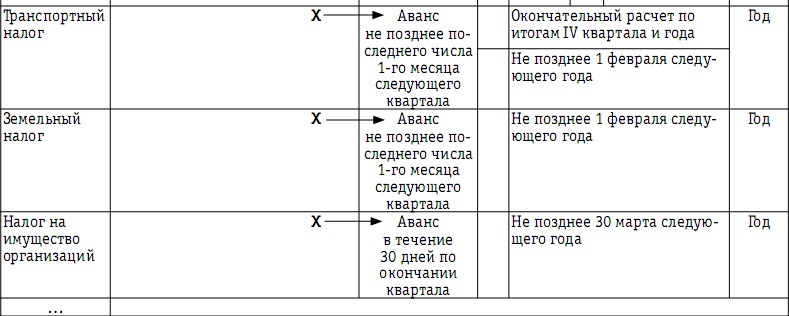

В соответствии с требования налогового законодательства для каждого налога установлен свой порядок уплаты, включающий периодичность и конкретные даты уплаты, предусматривающий авансовые платежи и другие особенности (табл. 43).

Для оценки влияния налоговых платежей на денежные потоки предприятия должен быть составлен график выплат в рамках одного календарного года каждого из налогов, составляющих налоговое поле предприятия. Основой для построения такого графика являются следующие данные:

– данные о процессе возникновения (начисления) обязательств по платежам в бюджетную систему в процессе хозяйственной деятельности предприятия в течение отчетного года. Такие данные содержатся в таблицах 17 и 18 в разделе 3.2 данного издания и включают информацию о перечне всех обязательных платежей, причинах их возникновения и периодичности начисления, то есть периодичности возникновения налоговых обязательств;

– данные о сроках погашения возникших налоговых обязательств, периодичности платежей в бюджетную систему в течение отчетного года по каждому из уплачиваемых налогов. Такие данные содержатся в табл. 43.

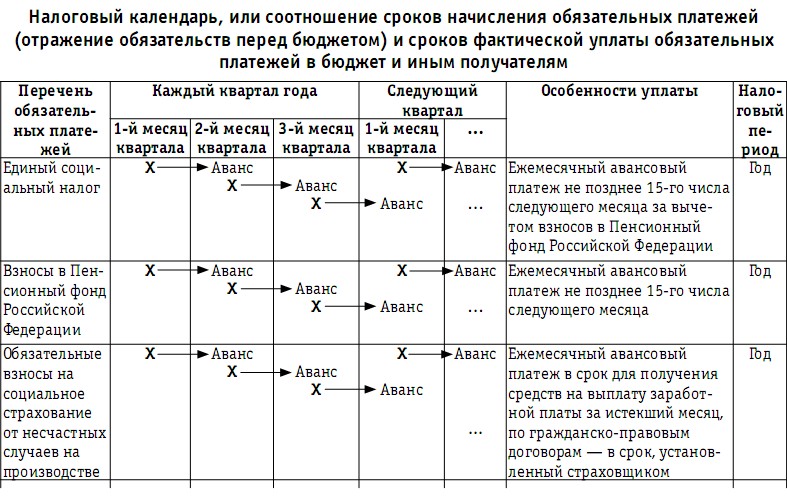

Взаимосвязь процесса начисления обязательных платежей в бюджетную систему с процессом их уплаты в течение года можно обобщенно представить в виде налогового календаря (табл. 44).

Таблица 44

Для действующего предприятия в данный график следует занести суммы фактических выплат в бюджетную систему по каждому из обязательных платежей в течение отчетного года. Если построить такие графики для нескольких отчетных периодов, то данная информация позволит оценить влияние операций погашения налоговых обязательств на денежные потоки внутри каждого календарного года и даст возможность сопоставить суммарные выплаты по годам. На данном этапе оценки налоговой нагрузки следует учесть два важных положения:

– исходя из особенностей порядка погашения обязательств в бюджетную систему часть обязательств, возникших (начисленных) в отчетном периоде, оплачиваются только в следующем календарном году. Таким образом, денежные потоки будут испытывать нагрузку, связанную с выплатой как налоговых обязательств отчетного года, так и прошлого года. Но при этом часть возникших налоговых обязательств данного года будет погашена только в следующем году. «Переход» обязательств отчетного периода на следующий период происходит в I квартале каждого календарного года;

– суммы начисленных налоговых обязательств могут не совпадать с суммой к фактической выплате по причине существования специфического элемента налогообложения – налоговых вычетов, которые уменьшают сумму начисленного налога до величины налогового обязательства к выплате. Например, с учетом налоговых вычетов рассчитываются суммы НДС, единого социального налога к уплате.

Применение налогового вычета, так же как и выплата налоговых платежей при исполнении обязанностей налогового агента, могут иметь нерегулярный характер в течение календарного года, поскольку они зависят от установленных налоговым законодательством условий их возникновения. Участие налогового вычета в расчете суммы соответствующего налога к уплате зависит еще и от ряда условий их применения. Но расчет общей суммы подлежащих уплате налогов невозможен без определения количественной оценки и периодичности возникновения налоговых платежей и применения налоговых вычетов. Таким образом, налоговые вычеты и платежи налогового агента должны рассматриваться как самостоятельные объекты при исчислении налоговой нагрузки на денежные потоки предприятия. При формировании налогового поля организации, осуществляемого на этапе I кругооборота хозяйственной деятельности предприятия, следует установить места возникновения этих налоговых платежей, то есть операции, приводящие к их появлению в учете, количественную взаимосвязь между данными операциями и суммой налоговых вычетов и платежей налогового агента и составить график, отражающий периодичность их возникновения, суммы образовавшихся налоговых обязательств налогового агента и суммы налоговых вычетов.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

9. Финансы как экономическая категория. Сущность финансов. Денежные фонды и денежные потоки в рыночной экономике

9. Финансы как экономическая категория. Сущность финансов. Денежные фонды и денежные потоки в рыночной экономике Финансы — неотъемлемая часть денежных отношений, поэтому их роль и значение зависят от того, какое место денежные отношения занимают в экономических

9.2. Денежные средства и денежные документы в кассе

9.2. Денежные средства и денежные документы в кассе Для учета наличия и движения денежных средств в кассе организации используется активный счет 50 «Касса».По дебету счета 50 учитывается поступление в кассу организации денежных средств и денежных документов (например,

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения Налоговый кодекс РФ (НК РФ) вводит понятие «сборщик налогов и (или) сборов».В ст. 25 НК РФ предусмотрено, что в ряде случаев, предусмотренных НК РФ, прием

3.6 Порядок уплаты и расчет налогов в период ликвидации предприятия

3.6 Порядок уплаты и расчет налогов в период ликвидации предприятия Порядок сдачи деклараций. Один из пробелов Налогового кодекса РФ – отсутствие информации об отчетности во время ликвидации или реорганизации фирмы. Поэтому перед бухгалтером в таком случае встает

Глава 2 Денежные потоки, дисконтирование и NPV

Глава 2 Денежные потоки, дисконтирование и NPV В этой главе мы с вами узнаем, как оценивать инвестиционные проекты. Мы с вами:• рассмотрим понятие «денежный поток», а также узнаем, какие денежные потоки учитываются при оценке инвестиционных проектов;• познакомимся с

Какие денежные потоки следует учитывать?

Какие денежные потоки следует учитывать? Как вы понимаете, ключевыми моментами вычисления NPV являются денежные потоки и ставка дисконтирования. О ставке дисконтирования и ее вычислении мы будем говорить позднее. Пока воспринимайте ее как данность. А вот о денежных

Косвенные денежные потоки

Косвенные денежные потоки Инкрементальные денежные потоки могут быть как прямыми, так и косвенными (opportunity cost of capital или alternative capital use). Это означает, что если в результате проекта инвестор может недополучить некоторый доход от ресурсов, задействованных в проекте, эти

Денежные потоки

Денежные потоки Отличие данного кейса от предыдущих заключается в том, что денежные потоки здесь вы можете посчитать исходя из прогнозного отчета о прибылях и убытках. Этой схемой часто пользуются при расчете NPV покупки цельных бизнесов, как в данном случае. В этом случае

104. Экономическое понятие налогов и сборов, виды налогов

104. Экономическое понятие налогов и сборов, виды налогов Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или

Вопрос 5 Государственное регулирование рынка. Влияние налогов, дотаций, фиксированных цен на рыночное равновесие.

Вопрос 5 Государственное регулирование рынка. Влияние налогов, дотаций, фиксированных цен на рыночное равновесие. ОТВЕТОсновными инструментами государственного регулирования рынка являются:• налоги;• дотации;• фиксированные цены.Наиболее цивилизованным

15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора

15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора Государство оказывает воздействие на потребительское поведение домохозяйств при помощи влияния налогов на их межвременные бюджетные ограничения. Домашние

74. Денежные потоки инвестиционного проекта (начало)

74. Денежные потоки инвестиционного проекта (начало) Инвестиционный проект, как любая финансовая операция (операция, связанная с получением доходов и осуществлением расходов), порождает денежный поток, значение которого на каждом шаге характеризуют следующие элементы: 1)

75. Денежные потоки инвестиционного проекта (окончание)

75. Денежные потоки инвестиционного проекта (окончание) Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах – в зависимости от того, в каких ценах выражаются на каждом шаге их притоки и оттоки: текущие – цены, заложенные в проект без учета

5.3. Нерелевантные денежные потоки инвестиционных проектов

5.3. Нерелевантные денежные потоки инвестиционных проектов Для нерелевантных денежных потоков характерна ситуация, когда отток и приток капитала чередуются. В этом случае некоторые из рассмотренных аналитических показателей с изменением исходных параметров могут

Метод простой (бухгалтерской) нормы прибыли применяется для оценки проектов с коротким периодом окупаемости капитальных затрат (до 1 года). Простая норма прибыли — отношение прибыли, полученной от реализации проекта к исходным инвестициям. Для расчета рентабельности инвестиционного проекта принимается чистая прибыль (после налогообложения), к которой часто добавляются амортизационные отчисления, генерируемые проектом. В последнем случае учитывается весь денежный поток от проекта, а его рентабельность увеличивается. Расчет осуществляется по формулам [c.197]

Денежный поток и прибыль после налогообложения [c.55]

В качестве показателя доходности здесь используется прибыль до налогообложения, так как предполагается, что мультипликатор или ставка капитализации рассчитывались с ориентацией именно на этот показатель. Теоретически можно использовать и прибыль после налогообложения и денежный поток, но тогда и мультипликатор следует выбирать с учетом этого обстоятельства. Решающий аргумент в пользу прибыли до налогообложения состоит в том, что разные юридические лица платят налоги по-разному, но это не должно влиять на результаты оценки. Что касается выбора мультипликатора или, что эквивалентно, ставки капитализации для получения оценки актива, приносящего стабильную или стабильно возрастающую прибыль, то следует поступать примерно так же как при оценке бизнеса. Мультипликаторы и ставки капитализации, рассчитываются по специальным методикам на основе данных фондового рынка. Однако для НМА следует делать поправку на риск, который считается большим, чем риск для бизнеса в целом. Обычно ставка капитализации выбирается в интервале от 20% до 50%, что соответствует значениям мультипликатора М=5 и М=2, соответственно. Способы получения ставки капитализации и соотношение со ставкой дисконтирования обсуждаются в главе 4. [c.142]

При этом важно обратить внимание на то, что результат по строке 8 (прибыль до налогообложения) рассчитывается без учета амортизации (тем самым уменьшается база для налогообложения прибыли), в то время как для определения результата по строке 12 — потока денежных средств (чистого проектного потока, чистого операционного потока) амортизация должна быть "возвращена" на место — в состав генерируемых проектом операционных притоков. Если этого не сделать, то значения показателей эффективности проекта (после налогообложения) будут занижены. [c.182]

Эти мультипликаторы представляют собой взятое за максимально возможный период (на основании времени, за которое по данным фирмам осуществлялись рыночные котировки) отношение цены акций сходных с оцениваемым предприятием фирм соответственно к их чистой (за вычетом показанной в балансе кредиторской задолженности) балансовой стоимости, прибыли или денежному потоку (в простейшем варианте вычисляемому на базе объявленной прибыли, произведенных амортизационных отчислений, уплаченных налогов на прибыль и процентов по долгосрочным кредитам). При этом мультипликатор "цена/прибыль" может рассчитываться применительно как к балансовой прибыли, так и к прибыли после налогообложения либо до налогообложения, но после уплаты процентов по долгосрочным кредитам. [c.78]

В качестве показателей, характеризующих доходность прав на ОИС как нематериальных активов, рекомендуется использовать в зависимости от целей оценки и типа определяемой стоимости либо прибыль (до налогообложения или после него), либо денежный поток. Каждый из этих трех показателей доходности обладает определенными преимуществами в конкретных ситуациях. [c.55]

Каждый из трех основных вариантов может быть реализован в двух модификациях, обозначаемых литерами (а) и (б). Модификация (а) основывается на капитализации усредненной прибыли (денежного потока), модификация (б) — на дисконтировании ожидаемых денежных потоков (ожидаемых прибылей). В качестве показателя доходности в том и другом случае могут быть выбраны либо прибыль (до налогообложения или после него), либо денежный поток. Выбор показателя доходности определяется целями оценки и типом стоимости, которую требуется определить. [c.139]

Теперь для сравнения рассмотрим фрагментарно существующие способы оценки гудвилла и нематериальных активов. Одним из распространенных способов оценки гудвилла является следующий метод на основе ранее определенной стандартной нормы прибыли вычисляется прибыль на среднегодовую рыночную стоимость материальных активов предприятия за вычетом обязательств. Величина прибыли вычитается из среднегодового дохода предприятия после налогообложения. Остаток, если таковой имеется, считается среднегодовым доходом от нематериальных активов предприятия. Этот остаток капитализируется и результат принимается в качестве стоимости всех нематериальных активов, включая гудвилл. Затем выявленные и оцененные ранее нематериальные активы вычитаются из полученной величины. Результатом будет стоимость гудвилла. Среди других методов можно отметить такие методы, как метод преимущества в прибыли, метод освобождения от роялти, метод выигрыша в себестоимости, метод стоимости создания и метод стоимости приобретения. Одной из распространенных идеологий оценки товарного знака и/или гудвилла является выявление разницы между какими-либо двумя одинаковыми показателями (выручкой, операционной прибылью, денежным потоком) предприятия, имеющего подобный актив, и предприятием, не имеющим оного. После выявления этой разницы она умножается на соответствующий рыночный мультипликатор, либо капитализируется по рыночной ставке процента, принятого для предприятий данной отрасли. [c.101]

МУЛЬТИПЛИКАТОР ЦЕНА/ПРИБЫЛЬ ИЛИ ЦЕНА/ДЕНЕЖНЫЙ ПОТОК - коэффициент, характеризующий соотношение между ценой и доходами предприятия, рассчитываемыми до или после учета таких статей, как амортизация, дивиденды, проценты за кредит, налоги. Крупные компании лучше оценивать на основе чистой прибыли. Мелкие фирмы - на основе прибыли до уплаты налогов, так как в этом случае устраняется влияние различий в налогообложении. Мультипликатор цена/денежный поток точнее учитывает политику капитальных вложений и амортизационных отчислений. [c.501]

Год Выручка Текущие затраты Амортизация Валовая прибыль гр. (2 - 3 - 4) Налоги гр. 5x0,24 Чистая прибыль гр.(5-6) Денежный поток после налогообложения гр.(7 + 4) [c.204]

На втором этапе следует исключить из прибыли после налогообложения не затрагивающие денежные потоки элементы, например амортизацию, чтобы преобразовать прибыль в операционные денежные потоки. [c.415]

Налогообложение. Инвесторы заинтересованы в своих доходах, исчисляемых после налогообложения, поэтому налогообложение обычно является важным фактором при принятии решений о капиталовложениях. Прибыль от инвестиций облагается налогом, и сами капиталовложения сопровождаются налоговыми льготами. Таким образом, налогообложение может оказывать существенное влияние на потоки денежных средств проекта и некорректный учет налогообложения может привести к принятию неверного решения. Некоторые, если не все, налоги, исчисляемые от прибыли текущего года, уплачиваются в течение последующих периодов (обычно в следующем году). Таким образом, при подготовке потоков денежных средств проекта необходимо учитывать распределение по времени исходящего потока налогов. [c.164]

Прибыль считается менее надежным показателем доходности, чем денежный поток. Однако денежный поток и прибыль, очищенная от налогов, отличаются очень мало, если в качестве объекта оценки рассматриваются НМА, созданные за счет бюджетных средств. Поэтому денежный поток, связанный с определенным НМА, без существенной ошибки можно отождествлять с чистой прибылью (после налогообложения), получаемой от использования данного актива26. [c.55]

Возможные Денежный поток после Чистая прибыль Денежный поток после значения EBIT налогообложения (млн. (млн. долл.) налогообложения (млн. [c.295]

Также возможен вариант, когда используется поток денежных средств от обычной деятельности (прибыль от обычной деятельности после налогообложения плюс амортизация), к которому добавляются проценты после налогообложения. После этого результат сравнивается с суммой процентных платежей после лало -ообложения и суммой выплат по основному долгу. По данным за 1997г. расчет будет иметь следующий вид [c.154]

Для того чтобы перейти к анализу на основе свободного денежного потока, обычно предпринимается несколько шагов. На первом этапе предстоит составить прогноз текущей операционной прибыли предприятия на несколько лет вперед. Продолжительность прогнозного периода должна быть строго обоснована. Как мы показали в главе 3, для определения прибыли от обычной деятельности (прибыли от реализации) следует начать со значения величины прибыли до начисления процентов, но после налогообложения (EBIAT), пли значения прибыли до уплаты процентов и налогов, умноженного на разницу между единицей и ставкой налогообложения. Причина использования этого варианта расчета прибыли состоит в том, что нас интересуют денежные потоки после вычета всех затрат и расходов, в числе которых и налог на прибыль, но до рассмотрения любых финансовых операции. Любые существенные внереализационные и чрезвычайные доходы и расходы, как, например, доход от реализации активов или результаты рассмотрения судебного спора, должны быть исключены из расчета за тот отчетный период, когда они произошли. Иначе говоря, из прибыли до уплаты процентов, но после налогообложения (EBIAT) мы должны, вычесть все внереализационные (чрезвычайные) доходы и прибавить внереализационные расходы. [c.415]

- Что такое денежный поток проекта?

- Виды потоков (Cash Flow)

- Примеры положительных и отрицательных потоков от различных видов деятельности

- Денежный поток от операционной деятельности

- Денежный поток от финансовой деятельности

- Денежный поток от инвестиционной деятельности

- Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

- Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

- Дисконтирование денежных потоков: что и за чем…

Для чего осуществляются инвестиции? Понятно, что одной из главных целей инвестиционного проекта зачастую является получение дополнительного дохода. Инвестор предполагает, что за вложение своих ресурсов, например, финансовых или временных, он получит дополнительный денежный поток (Cash Flow).

Тогда встает вопрос, что такое денежный поток инвестиционного проекта, каких видов он бывает и как правильно его рассчитать. Разберемся с этими вопросами подробно.

Что такое денежный поток проекта?

В конечном итоге инвестора интересует эффективность проекта. Но она напрямую зависит от времени, на протяжении которого будет производиться оценка.

Таким образом, эффективность инвестиционного проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения.

Именно этот расчетный период и называется горизонтом расчета.

Расчетный период разбивается на шаги – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей.

Следовательно, за шаги расчета могут быть приняты: года, кварталы, месяцы и т.д.

Однако, надо понимать чем мельче шаг, тем более, с одной стороны, более точными будут расчеты, а, с другой стороны, увеличение количества периодов приведет к повышению трудоемкости расчетов, а следовательно и к увеличению финансовых затрат.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации инвестиционного проекта, определяемая для всего расчетного периода (на каждом шагу расчета).

На каждом шаге значение денежного потока характеризуется:

- притоком , равным размеру денежных поступлений на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Виды потоков (Cash Flow)

Денежные потоки от операционной деятельности – потоки, являющиеся результатом тех операций, которые не являются операциями по инвестиционной или финансовой деятельности компании.

Операционная деятельность включает всю основную деятельность компании.

Денежные потоки от финансовой деятельности – поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Денежные потоки от инвестиционной деятельности – потоки от инвестирования предприятием средств в финансовые активы и основные средства (здания, сооружения и оборудование) или продажи таких активов.

Суммарный денежный поток состоит из потоков от отдельных видов деятельности: операционной, финансовой, инвестиционной.

Следовательно, формула потока будет выглядеть следующим образом:

Таким образом, чтобы определить денежный поток предприятия в целом или поток от конкретного проекта, надо сложить потоки от 3 видов деятельности: операционной, инвестиционной и финансовой.

Примеры положительных и отрицательных потоков от различных видов деятельности

Денежный поток от операционной деятельности

Этот вид потока образуется в результате осуществления основой деятельности предприятия.

Операционными расходами являются:

- расходы, связанные с передачей в аренду активов;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов;

- проценты по кредитам и займам;

- расходы по оплате услуг кредитных организаций;

- отчисления в резервы.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Объем продаж | ||||

| 2. Цена | ||||

| 3. Выручка от продаж (п. 1 * п. 2) | ||||

| 4. Внереализационные доходы/расходы | ||||

| 5. Переменные затраты | ||||

| 6. Постоянные затраты | ||||

| 7. Амортизация | ||||

| 8. Проценты по кредитам | ||||

| 9. Прибыль до вычета налогов | ||||

| 10. Налоги и сборы (в зависимости от системы налогообложения) | ||||

| 11.Чистый операционный доход | ||||

| 12. Амортизация | ||||

| 13. Чистый денежный поток от операционной деятельности (п. 11 + п. 12) |

Денежный поток от финансовой деятельности

Финансовый поток напрямую связан с финансовой деятельностью предприятия, в рамках которой идет привлечение финансовых ресурсов для осуществления инвестиционного проекта.

Эти ресурсы могут быть собственными, когда инвестор вносит свои активы, и заемными. В качестве заемных ресурсов могут выступать, например, банковские кредиты или же займы.

Соответственно, если бизнес открывался за счет заёмных средств, то погашение тела кредита, будет отражаться в финансовом потоке.

Однако, следует обратить внимание, что проценты по кредиту относятся к операционной деятельности.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Собственный капитал | ||||

| 2. Краткосрочные кредиты | ||||

| 3. Долгосрочные кредиты | ||||

| 4. Погашение задолженностей по кредитам | ||||

| 5. Выплата дивидендов | ||||

| 6. Чистый денежный поток от финансовой деятельности (п.1 + п.2 + п.3 — п.4 — п.5) |

Денежный поток от инвестиционной деятельности

Отрицательный денежный поток отражает затраты на запуск проекта. Тогда как положительный поток обусловлен реализацией оставшегося оборудования, сокращением оборотного капитала и т.д.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Закупка основных средств | ||||

| 2. Пополнение оборотных средств | ||||

| 3. Реализация старого оборудования | ||||

| 4. Сокращение оборотного капитала | ||||

| 5. Чистый денежный поток от инвестиционной деятельности (п.3 + п. 4 — п.1 — п.2) |

Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

Таким образом, денежный поток проекта упрощенно может быть рассчитан по следующему алгоритму:

- Инвестиции;

- Прирост выручки;

- Прирост / сокращение операционных расходов (без амортизации);

- Изменение амортизационных отчислений;

- Изменение доходов до налогообложения (п. 2 – п. 3 – п. 4);

- Изменение налога на прибыль (п.5 * 20%);

- Изменение чистой прибыли (п.5 – п. 6);

- Изменение амортизационных отчислений;

- Чистый доход от реализации инвестиционного проекта (денежный поток от операционной деятельности) (п.7+п.8).

Следует заметить, что в алгоритме фигурирует именно изменение показателей. Это связано с тем, что в расчет должны браться только показатели по новому проекту.

Например: Если у рамках существующего бизнеса вы решили открыть еще одно направление, то инвестиции, выручка, текущие затраты и т.д., необходимо брать только по этому новому бизнесу.

То есть, если у Вас, например, был кондитерский цех, который производил пирожное, а Вы решили запустить линию по производству тортов, то и выручка и затраты для оценки эффективности проекта необходимо брать именно по этому направлению.

Это и понятно, ведь выручку от продажи пирожного предприятие и так получало. С точки зрения бизнеса интересна эффективность нового проекта.

Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

Зная, что кумулятивный денежный поток складывается из потоков от трех видов деятельности, можно легко на примере его рассчитать.

При этом необходимо понимать, что бизнес-проект не сможет функционировать в условиях отрицательного кумулятивного потока, так как возникнут кассовые разрывы. Следовательно, если на каком-то шаге прогнозируется отрицательный накопленный денежный поток, то в проект необходимо привлечь дополнительное финансирование.

Дисконтирование денежных потоков: что и за чем…

Однако в связи с тем, что инвестиционные проекты зачастую бывают достаточно длительными, они не могут не подвергаться инфляции.

Инфляция присуща любой стране и влияет на обесценение денежной массы. А следовательно, денежные потоки также обесцениваются за счет инфляции. И на 1000 рублей через 5 лет инвестор сможет купить гораздо меньше товаров.

Поэтому для более точной оценки эффективности инвестиций с учетом фактора времени принято дисконтировать потоки проекта. Для этого необходимо использовать ставку дисконтирования (норму прибыли).

Несмотря на то, что целью деятельности любой коммерческой компании является получение прибыли, ее значение хоть и отражает общую эффективность бизнеса, но на самом деле не является самым главным показателем, например, для анализа финансовой устойчивости или инвестиционной оценки деятельности организации.

Дело в том, что в расчет прибыли включается ряд статей доходов и расходов, которые не привязаны к реальным движениям денежных средств (переоценки, курсовые разницы, амортизация и т.д.). А любому собственнику, кредитору или инвестору в конечном счете важно получить живой приток денег на свой счет. Реальное понимание о количестве приносимых компанией денег дает размер денежного потока .

Денежный поток — это финансовый показатель, который является основой для принятия решений об инвестировании . Однако прогноз по уровню и темпам роста денежного потока должен рассматриваться как в комплексе с другими финансовыми индикаторами компании (эмитента, если речь идет об оценке инвестиционной привлекательности рыночного актива ), так и в сравнении с денежными потоками других компаний этой же отрасли и историческими данными, как минимум, за последние 3 года.

В процессе деятельности предприятия возникает несколько видов денежных потоков:

- Денежный поток от операционной деятельности (CFO),

- Денежный поток от инвестиционной деятельности (CFI),

- Денежный поток от финансовой деятельности (CFF),

- Чистый денежный поток (NCF),

- Свободный денежный поток (FCF).

В этой статье разберем, что входит в понятие денежного потока, какие существуют виды денежных потоков и как правильно рассчитать операционный (CFO или Cash Flow from Operations), инвестиционный (CFI) и финансовый денежный поток компании (CFF).

Операционный денежный поток (CFO)

Денежный поток от операционной деятельности (англ. Cash Flow From Operating Activities ) имеет две распространенных сокращенных обозначения: CFO и OCF (англ. Operating Cash Flow ). Оба они отражают объем денежных средств, которые предприятие получает в результате своей текущей операционной деятельности.

Таким образом, в расчет CFO / OCF принимаются только операционные денежные потоки, к которым относятся:

- выручка,

- общехозяйственные, административные и маркетинговые расходы,

- затраты на производство и приобретение материалов,

- заработная плата,

- налоги,

- проценты, уплаченные по кредитам и займам (в том числе, выплата купонов по облигациям ).

Операционный денежный поток удобно рассчитать по следующей формуле:

EBIT – это прибыль до вычета процентов и налога на прибыль (англ. Earnings Before Interest and Tax ), определяется по формуле: = Выручка — Себестоимость — Коммерческие и управленческие расходы.

Изменение потребности в оборотном капитале ( ∆WC или Change in Working Capital ) находится следующим образом: = изменение текущих активов за вычетом краткосрочных финансовых вложений (∆CA) — изменение беспроцентных текущих (краткосрочных) обязательств за вычетом краткосрочных займов (∆CL).

! Если оборотный капитал увеличился за период, то это означает отток денег и эта сумма вставляется в формулу с отрицательным знаком. Если оборотный капитал уменьшился , то сумма изменения WC вставляется в формулу CFO с положительным знаком.

Поскольку EBITDA , которая обозначает прибыль до вычета процентов, налога на прибыль и амортизации , формируется из суммы EBIT + Амортизация , то приведённую выше формулу для CFO можно преобразовать следующим образом:

Денежный поток от инвестиционной деятельности (CFI)

Инвестиционный денежный поток (англ. Cash Flows From Investing Activities ) сокращенно обозначается как CFI и показывает объем денежных средств, которые компания направляет инвестиции в долгосрочные активы или капитальные затраты (англ. Capital Expenditures ) за вычетом средств, полученных от продажи старых, а также вложения в финансовые инструменты или другие компании.

К потокам от инвестиционной деятельности относятся:

- приобретение или продажа основных средств (англ. PP&E ),

- слияния и поглощения других компаний ( M&A ),

- продажа отдельных активов и направлений бизнеса (отделение активов ),

- приобретение или продажа рыночных активов (акций, облигаций и т.д.).

Этот список может быть дополнен и иными типами операций, связанными с инвестиционной деятельностью. Чтобы понять общий объем чистого денежного потока от инвестиций необходимо посчитать изменение стоимости внеоборотных активов (англ. Non-current Assets ) за период. Любое изменение чистой балансовой стоимости основного капитала (кроме тех, что обусловлены амортизацией ОС) будут свидетельствовать о наличии операций, которые должны быть учтены в расчете CFI .

Рассчитывается CFI следующим образом:

В расчет CFI не должны включаться:

- Выплата процентов и дивидендов ,

- Любые виды привлечения финансирования (долговое, акционерное и т.д.),

- Обесценение основных средств,

- Все прочие доходы и расходы.

Денежный поток от финансовой деятельности (CFF)

Денежный поток от финансовой деятельности, который обозначается как CFF (англ. Cash FlowsFrom Financing Activities ) отражает изменения, которые произошли в структуре и стоимости капитала (например, обратный выкуп акций или привлечение долгосрочного кредита).

Читайте также:

- Может ли нотариус заверить выписку из егрюл с сайта налоговой

- Списание гсм в налоговом учете 2020

- Соотношения международного налогового права и национального законодательства основывается на

- Правила определения налоговой базы для трансграничной реализации

- Справка из налоговой об открытых расчетных счетах через сбис