Уведомление о выборе налогового органа кнд 1150097 образец заполнения

Опубликовано: 16.05.2024

Уведомления о выбранных объектах налогообложения – документ, при помощи которого физические лица (граждане РФ) имеют возможность освободить один из видов своего недвижимого имущества от налогообложения.

Роль документа

Многие люди имеют в собственности несколько объектов недвижимости — квартиру, комнату, дачный дом, коттедж, гараж и т.п. За каждый из них они обязаны ежегодно оплачивать налог на имущество физических лиц, причем даже тогда, когда объект находится не в полной, а в долевой собственности. Таким образом, сумма для того, чтобы уплатить налоговый сбор за все помещения, здания и сооружения, может понадобиться немаленькая.

Чтобы решить эту проблему, законотворцы придумали льготу: разрешили налогоплательщикам выбирать один из объектов недвижимости, который будет освобожден от налогообложения. Правда, доступно это послабление не всем гражданам, а представителям только некоторых групп.

Оповестить налоговую службу о своем выборе потенциальный льготник может путем заполнения соответствующего уведомления.

Кто имеет право на льготу

Перечень граждан, имеющих право на освобождение от налога на имущество по одному из объектов недвижимости, определен в законодательстве — в статье 407 НК РФ. Сюда входят:

- военнослужащие;

- ветераны войны и члены их семей;

- лица с ограниченными физическими возможностями;

- пенсионеры;

- «чернобыльцы»;

- а также те люди, площадь каждого объекта недвижимой собственности которых не превышает 50 кв.м. и т.д.

Полный список льготников можно найти в выше обозначенной статье Налогового Кодекса России.

Некоторые нюансы льготы

Все объекты недвижимости поделены на категории. При этом налогоплательщик, имея во владении имущество из одной категории (например, два гаража), получает право на освобождение от уплаты налога только по одному из них.

А вот если объекты недвижимости находятся в разных категориях (к примеру, гараж и квартира), то льгота может быть распространена на оба объекта.

Налогоплательщик сам выбирает, какую именно недвижимость он хотел бы освободить от налогообложения и оповещает об этом налоговую службу.

Для передачи налоговикам уведомления о выбранных объектах налогообложения можно выбрать один из нескольких способов:

- Самый простой, быстрый и надежный – принести заполненный бланк в налоговую инстанцию лично и передать из рук в руки инспектору.

- Допускается передать документ с доверенным лицом, но только при том условии, что у него на руках будет нотариально заверенная доверенность.

- Переслать уведомление заказным письмом с уведомлением о вручении через Почту России – по времени это более затратно, но зато гарантирует то, что адресат получит послание.

Может ли быть отказ в приеме уведомления

В некоторых случаях специалисты налоговой инспекции могут отказать в приеме уведомления. Список причин для отказа не так уж велик:

- неправильно заполненный бланк;

- отсутствие оригиналов документов, подтверждающих право на освобождение от налога;

- низкое качество копий.

В таких ситуациях, после устранения нарушения, уведомление можно отдать в налоговую службу повторно.

Особенности заполнения уведомления

Форма уведомления о выбранных объектах налогообложения имеет стандартный унифицированный вид, обязательный к применению.

При его заполнении следует придерживаться нескольких несложных правил.

Вносить информацию в бланк можно как в печатном виде на компьютере, так и от руки (но только шариковой ручкой любого темного цвета). Слова нужно прописывать заглавными буквами, разборчиво и понятно.

Никакие помарки, ошибки, неточности в бланке недопустимы, а если оказия все же произошла, не стоит делать исправление, лучше заполнить новый бланк.

Также не следует вносить в уведомление непроверенные или заведомо недостоверные сведения – при выявлении таких фактов со стороны налоговиков могут последовать санкции.

Как заполнить уведомление

Если вам понадобилось подать заявление в налоговую службу о выбранных объектах налогообложения, рекомендуем рассмотреть образец его заполнения и действовать в соответствии с предлагаемой ниже инструкцией.

В самом верху документа укажите:

- ИНН налогоплательщика;

- нумерацию страницы;

- код территориального налогового органа;

- персональные данные о налогоплательщике: фамилию-имя-отчество, дату и место рождения.

- сведения из документа, удостоверяющего личность (его вид нужно обозначить в виде кода – подсказка есть рядом с ячейками): серия, номер, дата, место выдачи;

- информация о местожительстве (только вначале также кодом обозначается территория проживания – РФ или другое государство): почтовый индекс, субъект России (область, республика, край – за исключением Москвы, Санкт-Петербурга и Севастополя, которые сами по себе являются субъектами), город, улица, дом, квартира;

- номер контактного телефона для связи;

- количество листов в уведомлении.

Последняя часть этого листа состоит из двух разделов:

- в правом разделе ставит свою подпись налогоплательщик, который таким образом удостоверяет то, что все данные, внесенные в бланк достоверны. Также сюда вписывается информация о доверенном лице, если документ подает не сам налогоплательщик, а его представитель.

- левую часть бланка заполняет работник налоговой службы.

Вторая страница уведомления касается того объекта недвижимости, в отношении которого будет действовать налоговая льгота. Здесь по порядку прописываются:

- ИНН, номер страницы, фамилия, инициалы налогоплательщика;

- данные о выбранном объекте: его вид (жилой дом, квартира, комната, гараж и т.д.);

- дата начала применения льготы;

- тип номера (кадастровый, инвентарный, условный) и сам номер.

После того как все необходимые сведения будут указаны, бланк необходимо подписать.

Образец заполнения в 2021 году

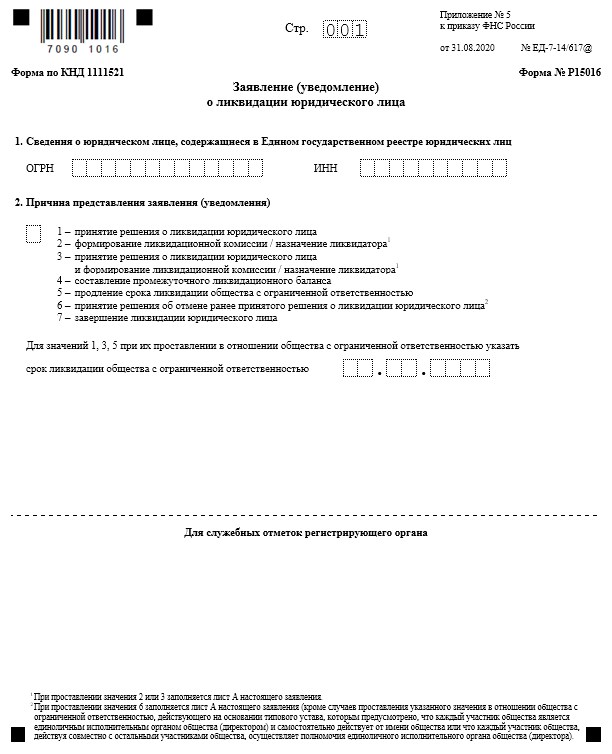

Форма Р15016 (уведомление о ликвидации)

Пустой бланк в формате Word. Содержит только необходимые листы.

Инструкция по заполнению

С 25 ноября 2020 года для ликвидации организации применяется новая форма Р15016, утвержденная Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

На первом этапе ликвидации этим документом организация сообщаете налоговому органу о своём намерении прекратить деятельность, а также с его помощью сообщает ФНС данные о ликвидаторе (руководителе ликвидационной комиссии).

Общие требования к заполнению

Заполняя форму Р15016 придерживайтесь следующих правил:

- в документе не допускаются исправления;

- полностью пустые страницы в заявление не включаются;

- все заполненные листы формы должны иметь сквозную нумерацию страниц в поле "Стр.", расположенном в верхней части листа формы заявления;

- все буквы и цифры прописываются в специально отведенных клеточках;

- буквы должны быть заглавными;

- при заполнении на компьютере используется шрифт Courier New, 18 размер, цвет черный;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках.

Титульный лист

Пункт 1 ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

В пункте 2 нужно проставить цифровое значение:

- На первом этапе ликвидации проставляем значение 3 — «принятие решения о ликвидации юридического лица и формирование ликвидационной комиссии / назначение ликвидатора».

Также ниже нужно указать срок ликвидации ООО. При этом следует учитывать, что предельный срок ликвидации можно указать не более одного года. А минимально ликвидация может занять три месяца. Но не рекомендуем указывать минимальный срок, чтобы в случае каких-либо задержек не пришлось его продлевать.

Лист А

Лист «А» состоит из двух страниц и определяет то лицо, которому переходят все полномочия руководителя общества.

Для назначения ликвидатора или руководителя ликвидационной комиссии на листе «А» нужно заполнить пункт 3, указав следующие сведения о ликвидаторе:

- Фамилия, имя, отчество (отчество при наличии).

- ИНН (при наличии) указывается в обязательном порядке. Если Вы не уверены в наличии ИНН, проверьте это на сайте налоговой: https://service.nalog.ru/inn.do.

- Пол указанного лица: 1 (мужской) или 2 (женский).

- Дата и место рождения. При этом место рождения нужно заполнять только в отношении гражданина РФ.

- Гражданство физического лица. Для этого проставляется соответствующее цифровое значение. Для значения 2 указывается трехзначный цифровой код страны гражданства по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001.

- Сведения о документе, удостоверяющем личность: вид документа, серия и номер, дата выдачи и кем выдан. Реквизиты паспорта заполняются в точном соответствии со сведениями, указанными либо в паспорте, либо в нотариально удостоверенном переводе паспорта иностранца.

Также необходимо указать должность лица, который назначается в качестве руководителя организации на период процесса ликвидации. Здесь нужно указать должность «ликвидатор», «руководитель ликвидационной комиссии» или «председатель ликвидационной комиссии».

Лист В

Лист «В» состоит из двух страниц и содержит информацию о заявителе.

Если форма Р15016 заполняется для уведомления о принятии решения ликвидировать организацию, то заявителем является председатель ликвидационной комиссии (ликвидатор). В этом случае в пункте 1 проставляется цифра 1.

Во втором пункте заполняются все необходимые данные о заявителе, а именно:

- ФИО и ИНН заполняются обязательно.

- Сведения о рождении и о документе, удостоверяющем личность. При этом эти данные могут не указываться, если подаётся заявление на первом этапе ликвидации и заполнен лист «А».

В пункте 3 в обязательном порядке укажите адрес электронной почты и номер контактного телефона заявителя. Номер телефона напишите в формате: код страны (например, "+7"), код города (до 5 знаков) или код мобильного оператора связи (до 3 знаков), номер телефона без пробелов, прочерков, скобок.

Ниже в соответствующей строке фамилию, имя, отчество и подпись необходимо будет заполнить от руки в присутствии нотариуса.

Пункт 4 заполняется самим нотариусом. Рекомендуем после заверения подписи в форме проверить, указан ли ИНН нотариуса, также должна присутствовать подпись и печать нотариуса.

- Федеральное законодательство

- Подзаконные акты

- Письма

Федеральная налоговая служба в рамках реализации применения Федерального закона от 30.12.2020 № 502-ФЗ "О внесении изменений в Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" (далее - Федеральный закон № 502-ФЗ) сообщает.

Федеральным законом № 502-ФЗ статья 6 и статья 7 Федерального закона № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" дополнены положениями в части исключения из числа страхователей и застрахованных лиц адвокатов, являющихся получателями пенсии за выслугу лет или пенсии по инвалидности в соответствии с Законом Российской Федерации от 12.02.1993 № 4468-1 "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, органах принудительного исполнения Российской Федерации, и их семей" (далее - Закон РФ № 4468-1) и не вступивших добровольно в правоотношения по обязательному пенсионному страхованию.

Нормами статьи 419 Налогового кодекса Российской Федерации определено, что плательщиками страховых взносов признаются лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Таким образом, адвокаты, получающие пенсии за выслугу лет или по инвалидности в соответствии с Законом РФ № 4468-1, не являются плательщиками страховых взносов на обязательное пенсионное страхование.

Законом РФ № 4468-1 установлено, что пенсионное обеспечение лиц, осуществляется: Министерством обороны Российской Федерации, Министерством внутренних дел Российской Федерации, Федеральной службой безопасности Российской Федерации, Федеральной службой исполнения наказаний, Генеральной прокуратурой Российской Федерации, Следственным комитетом Российской Федерации, Федеральной службой судебных приставов.

Для отнесения физического лица к пенсионеру, получающему пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ № 4468-1 и в целях прекращения у адвоката обязанности по уплате страховых взносов на обязательное пенсионное страхование ему необходимо обратиться в налоговый орган по месту жительства с Заявлением о прекращении обязанности по уплате страховых взносов на обязательное пенсионное страхование по рекомендуемой форме (КНД 1150118) с представлением копии пенсионного удостоверения.

В случае, если в пенсионном удостоверении не указанно, что пенсия за выслугу лет или по инвалидности назначена в соответствии с Законом РФ № 4468-1, то дополнительно представляется Справка из федерального ведомства, осуществляющего его пенсионное обеспечение, о подтверждении факта получения пенсии в соответствии с Законом РФ № 4468-1.

Кроме того, в связи с вступлением Федерального закона № 502-ФЗ в силу с 10.01.2021 года, у адвокатов, получающих пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ № 4468-1, обязанность по уплате страховых взносов на обязательное пенсионное страхование прекращается с 11.01.2021 года.

*Комментарии представителей адвокатуры

Советник ФПА РФ Игорь Пастухов заметил, что Федеральный закон № 502-ФЗ, как указано в пояснительной записке к законопроекту, был разработан во исполнение Постановления Конституционного Суда РФ от 28 января 2020 г. № 5-П. Безусловно, с принятием этого закона указание КС РФ было реализовано. Однако, возникла ситуация, когда адвокаты, получающие «военную пенсию», в результате оказались в положении, отличающемся от других лиц, указанных в пп. 2 п. 1 ст. 419 Налогового кодекса РФ, получающих такие же пенсии (очевидно, что среди индивидуальных предпринимателей, медиаторов, нотариусов, занимающихся частной практикой, арбитражных управляющих, оценщиков, патентных поверенных и иных лиц, занимающихся частной практикой, также есть некоторая часть «военных пенсионеров»).

Кроме того, в связи с принятием Федерального закона № 502-ФЗ не были внесены изменения в Налоговый кодекс, устанавливающие механизм реализации этого закона. Так, на сегодняшний день НК РФ не содержит указаний, из каких источников налоговые органы должны получать информацию о том, что адвокат получает пенсию на основании Закона РФ № 4468-1. Не содержит он и положений, обязывающих самих адвокатов подтверждать этот факт. Юридико-технически данная категория адвокатов была исключена из числа страхователей по ОПС, что в силу ст. 56 НК РФ не является льготой по страховым взносам.

В связи с этим понятны мотивы издания ФНС России письма от 2 февраля 2021 г. № БС-4-11/1183@, и понятно выраженное в нем желание возложить обязанности по предоставлению информации на самих адвокатов, отметил Игорь Пастухов. Вместе с тем, по его мнению, нельзя признать обоснованной использованную в письме ФНС формулировку «В целях прекращения у адвоката обязанности по уплате страховых взносов на обязательное пенсионное страхование…».

«Очевидно, что обязанность по уплате страховых взносов у этой категории адвокатов прекратилась с вступлением в силу закона, вне зависимости от того, известно ли об их особом статусе налоговой службе или нет, - уточнил советник ФПА РФ. - Федеральная налоговая служба имела полномочия лишь рекомендовать адвокатам оказать помощь налоговой службе в получении соответствующей информации, а вовсе не формулировать документ так, чтобы из его содержания усматривалась некая дополнительная обязанность».

Игорь Пастухов напомнил, что в данном случае законодатель установил вовсе не льготу по страховым взносам. По его словам, ФНС избрано неудачное наименование для «рекомендуемой формы КНД 1150118». Это не должно быть «заявление» - документ, предполагающий необходимость принятия обязательного для плательщика налогов, сборов или страховых взносов решения налоговым органом. Более правильным было бы наименование «Уведомление» или «Сообщение». Он также заметил, что по части адвокатов из числа военных пенсионеров налоговая служба уже имеет информацию, поскольку они в качестве налогоплательщиков-физических лиц пользуются льготами по налогам на землю и на имущество, и для подтверждения права на эти льготы уже представляли документы о назначении им пенсий.

Советник ФПА РФ обратил внимание, что ФНС не дает ответа на еще один крайне важный вопрос: сохранилась ли у адвокатов из числа военных пенсионеров, чей доход в 2020 г. превысил 300 тыс. руб., обязанность по уплате страхового взноса в размере 1,0 процента от суммы дохода, превышающего этот размер. Согласно п.1 ст. 419 и п. 1 ст. 430 НК РФ такие взносы должны в 2021 г. платить именно страхователи, которыми адвокаты - «военные пенсионеры» после 11 января 2021 г. не являются. «Здесь налицо неопределенность закона, которая не может быть восполнена, и возникающее в данном случае сомнение в силу п. 7 ст. 3 Налогового кодекса РФ должно трактоваться в пользу адвокатов – о прекращении этой обязанности в связи с возникновением обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате страхового сбора (согласно пп. 1 п. 3.4 ст. 23 НК РФ обязанность уплачивать страховые взносы возложена только на плательщиков страховых взносов)», - подчеркнул Игорь Пастухов.

Президент Адвокатской палаты Ивановской области Елена Леванюк отметила, что налоговое ведомство своим Письмом устанавливает процедуру освобождения адвокатов из числа военных пенсионеров от уплаты взносов на ОПС, хотя это уже есть у адвокатов в силу положения ст. 6 Федерального закона № 167-ФЗ «Об обязательном пенсионном страховании в РФ», введенного Федеральным законом № 502-ФЗ.

По ее мнению, это письмо ФНС не соответствует закону, поскольку ст. 6 Федерального закона № 167-ФЗ - неотсылочная норма и не дает право налоговому органу устанавливать порядок этого освобождения. Во-первых, это усложнение самой процедуры, во-вторых, двойное предоставление сведений (пенсионное удостоверение, сведения о том, что лицо имеет статус адвоката), поскольку они уже есть в налоговом органе.

«Законодатель совершенно четко урегулировал вопрос освобождения адвокатов от уплаты взносов на ОПС и процедура подачи заявления о прекращении этой обязанности является излишней», - подчеркнула Елена Леванюк.

Существуют категории граждан, которые имеют льготы. В связи с этим они могут рассчитывать на государственную поддержку при уплате имущественных налогов. Чтобы воспользоваться данным правом, необходимо подать заявления по форме КНД 1150063.

Общие положения

При оформлении данного документа необходимо помнить о некоторых особенностях. Ведь порядок составления этой формы определен на законодательном уровне. Естественно, здесь не должно быть никаких ошибок, в ином случае документ признается недействительным, и его просто вернут заявителю.

Но практика показывает, что ошибки допускаются достаточно часто. Объясняется это тем, что форма состоит из нескольких листов. Причем каждый из них заполняется в зависимости от имущества, которое имеется у гражданина, и за которое он платит налоги. Но стоит отметить, заполнению подлежат не все листы, а только те, которые необходимы конкретно для его ситуации.

Стоит отметить, заявитель должен подать только эту форму. Кроме заявления, он не обязан предъявлять какую-либо дополнительную документацию, чтобы доказать право на получение данных субсидий. Если ФНС понадобятся данные сведения, налоговики запросят их в соответствующих инстанциях. После этого они обязаны сообщить заявителю о том, какое решение было принято.

Чтобы подать данную форму нужно лично явиться в отделение налоговой службы. Хотя сделать это можно и через личный кабинет на официальном сайте ФНС.

Кем должна заполняться форма КНД 1150063

Заполняет документ лично налогоплательщик, который владеет данным имуществом. Это четко определено налоговым законодательством. Хотя бывают ситуации, когда собственник лично не может подать заявление. В этом случае ему разрешено назначать своего представителя. Однако для этого заранее необходимо оформить соответствующую доверенность. Естественно, если составлением документа будет заниматься поверенный, он должен это делать от своего имени.

(Видео: “Документы на пенсионную льготу Заполнение бланка Налог на имущество оплата раз в год Россия М О”)

Как заполнить заявления о предоставлении налоговой льготы (форма КНД 1150063) в 2021 году

Нужно знать, многие документы, подаваемые в налоговую, читаются не людьми, а машинами. Любые исправления и помарки машина принимает за ошибку. Поэтому такой документ будет возвращен заявителю. Чтобы не столкнуться с данной неприятностью, необходимо постараться оформить бланк без ошибок.

Заполнение титульного листа

Титульный лист должен быть заполнен полностью. Естественно, те графы, которые предназначены для заполнения налоговым инспектором пропускаются. В верхней части страницы заявитель должен указать свой ИНН, также страница нумеруется. Номер страницы должен обозначаться трехзначным числом: «001».

Далее заполнение титульного листа можно рассмотреть по пунктам:

- Указывается код налоговой, в которую будет подаваться документ. Как правило, выбирается именно то отделение ФНС, в котором зарегистрировано имущество.

- Информация о плательщике. Здесь не должно быть никаких сокращений. ФИО прописываются полностью. Также указываются данные паспорта и контактный телефон.

- В этом разделе заявитель должен указать, сколько страниц содержит данное заявление. Указывается, предпочтительный способ получения результатов.

- Далее заявитель должен подтвердить все указанные данные. Для этого он обязан поставить дату и подписать документ. Если заполнение документа выполняет представитель, данные его паспорта также нужно здесь указать.

Лист с заявлением о льготе

При заполнении данного листа учитывается объект собственности. Также здесь отмечается тип налога, по которому положены льготы. Стоит отметить, если плательщику положены льготы в отношении нескольких объектов, то для каждого из них заполняется отдельный бланк. В верхней части нужно указать ИНН, фамилию и инициалы. Здесь есть четвертый пункт, который занимает целую страницу. Он предназначен для отображения информации о льготах по транспортному налогу.

Необходимо в соответствующих строках указать сведения о самом транспорте:

- вид транспорта;

- марка;

- регистрационный номер;

- период, на который действует льгота. Она может быть бессрочной или с ограниченным сроком. В этом случае нужно указать период начала и конца действия.

Ниже прописывается информация о документе, который дает основание заявителю получать льготы:

- название документа;

- наименование организации, выдавшей данный документ;

- дата выдачи;

- период действия;

- номер и серия документа.

На следующей странице идет пятый раздел, который посвящен земельным наделам. Здесь понадобится указать кадастровый номер именно того участка, в отношении которого полагается льгота. Далее строки заполняются по тому же принципу, что и по транспортному налогу.

Шестой пункт содержится на следующей странице. Она посвящена налогам на имущества физических лиц. Здесь понадобится отобразить, к какому виду относится данное имущество. Для этого проставляется подходящий код. Эти сведения указаны в самом бланке, поэтому с выбором правильного кода не должно возникнуть никаких проблем. Далее нужно выбрать номер объекта, и прописать его в соответствующей строке. Остальные данные заполняются таким же образом, как и предыдущие страницы.

Пример заполнения заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц

Как правильно вносить информацию в листы с заявлением на предоставлении налоговой льготы

Когда необходимо внести сведения о каком-либо объекте, по которому полагаются льготы, рекомендуется переписывать их из официальной документации. Это позволит избежать ошибок и неточностей.

Стоит упомянуть об ошибке, которую достаточно часто допускают налогоплательщики. Имея право льгот на несколько видов собственности, многие стараются упомянуть обо всех в одном бланке. Естественно, это неправильно. Как уже было сказано, на каждую льготу подается отдельное заявление.

Нередко сложности возникают с правильным заполнением. Здесь каждая клетка предназначена только для одного символа. Если слово в строчке заканчивается на последней клетке, то новая строка должна начинаться с пустой ячейки.

Именно так в этом документе между словами проставляются пробелы. Как сказано выше, заявитель имеет право выбирать любой вариант заполнения. Если речь идет о компьютерном наборе, то вносится вся информация, кроме автографа. Документ должен иметь «живую» подпись.

Начинать заполнять строки нужно с самой левой клеточки. Особое внимание стоит обратить на то, что каждый символ не должен выходить за пределы своей ячейки. Все ячейки, которые остались пустыми после составления заявления, должны быть заполнены прочерками. Это касается и тех клеток, в которых просто нечего указывать. Прочерки также нужно ставить правильно. Так, правильным прочерком считается горизонтальная линия, которая должна находиться по центру ячейки.

При выборе компьютерного набора допускается использование программ эксель или ворд. При этом количество ячеек и их размер изменять категорически запрещено. При внесении информации рекомендуется использовать шрифт Courier New размер 16, 17, 18.

Кто и в какие сроки должен сдавать документы

Как можно догадаться, данное заявление должны подавать граждане, в отношении которых предусматриваются налоговые льготы на законодательном уровне. Это могут быть, как физические лица, так и ИП, которые приравниваются к таковым. Стоит отметить, законом утверждена не только форма КНД 1150063. В законодательстве можно найти ответ по поводу сроков сдачи.

Согласно приказу ФНС РФ заявитель не ограничен никакими сроками. Другими словами можно сказать, когда сам гражданин пожелает воспользоваться положенными ему льготами, тогда он может составить и подать данное заявление. Соответственно, налоговики обязаны принять заявление, независимо от даты его подачи.

А вот что касается сроков, когда эти льготы должны быть представлены, то здесь имеются строгие ограничения. После того, как сотрудники ФНС получат заявление, они в течение суток обязаны рассмотреть его, и предоставить льготы.

Штрафы за задержку документов

Как мы уже выяснили, законом не предусмотрено никаких наказаний для налогоплательщиков, которые задержали сдачу данного заявления. Хотя нужно понимать, затягивать с этим не в их интересах. Чем раньше подать документы, тем раньше можно воспользоваться льготами.

Существуют категории граждан, которые имеют льготы. В связи с этим они могут рассчитывать на государственную поддержку при уплате имущественных налогов. Чтобы воспользоваться данным правом, необходимо подать заявления по форме КНД 1150063.

Общие положения

При оформлении данного документа необходимо помнить о некоторых особенностях. Ведь порядок составления этой формы определен на законодательном уровне. Естественно, здесь не должно быть никаких ошибок, в ином случае документ признается недействительным, и его просто вернут заявителю.

Но практика показывает, что ошибки допускаются достаточно часто. Объясняется это тем, что форма состоит из нескольких листов. Причем каждый из них заполняется в зависимости от имущества, которое имеется у гражданина, и за которое он платит налоги. Но стоит отметить, заполнению подлежат не все листы, а только те, которые необходимы конкретно для его ситуации.

Стоит отметить, заявитель должен подать только эту форму. Кроме заявления, он не обязан предъявлять какую-либо дополнительную документацию, чтобы доказать право на получение данных субсидий. Если ФНС понадобятся данные сведения, налоговики запросят их в соответствующих инстанциях. После этого они обязаны сообщить заявителю о том, какое решение было принято.

Чтобы подать данную форму нужно лично явиться в отделение налоговой службы. Хотя сделать это можно и через личный кабинет на официальном сайте ФНС.

Кем должна заполняться форма КНД 1150063

Заполняет документ лично налогоплательщик, который владеет данным имуществом. Это четко определено налоговым законодательством. Хотя бывают ситуации, когда собственник лично не может подать заявление. В этом случае ему разрешено назначать своего представителя. Однако для этого заранее необходимо оформить соответствующую доверенность. Естественно, если составлением документа будет заниматься поверенный, он должен это делать от своего имени.

(Видео: “Документы на пенсионную льготу Заполнение бланка Налог на имущество оплата раз в год Россия М О”)

Как заполнить заявления о предоставлении налоговой льготы (форма КНД 1150063) в 2021 году

Нужно знать, многие документы, подаваемые в налоговую, читаются не людьми, а машинами. Любые исправления и помарки машина принимает за ошибку. Поэтому такой документ будет возвращен заявителю. Чтобы не столкнуться с данной неприятностью, необходимо постараться оформить бланк без ошибок.

Заполнение титульного листа

Титульный лист должен быть заполнен полностью. Естественно, те графы, которые предназначены для заполнения налоговым инспектором пропускаются. В верхней части страницы заявитель должен указать свой ИНН, также страница нумеруется. Номер страницы должен обозначаться трехзначным числом: «001».

Далее заполнение титульного листа можно рассмотреть по пунктам:

- Указывается код налоговой, в которую будет подаваться документ. Как правило, выбирается именно то отделение ФНС, в котором зарегистрировано имущество.

- Информация о плательщике. Здесь не должно быть никаких сокращений. ФИО прописываются полностью. Также указываются данные паспорта и контактный телефон.

- В этом разделе заявитель должен указать, сколько страниц содержит данное заявление. Указывается, предпочтительный способ получения результатов.

- Далее заявитель должен подтвердить все указанные данные. Для этого он обязан поставить дату и подписать документ. Если заполнение документа выполняет представитель, данные его паспорта также нужно здесь указать.

Лист с заявлением о льготе

При заполнении данного листа учитывается объект собственности. Также здесь отмечается тип налога, по которому положены льготы. Стоит отметить, если плательщику положены льготы в отношении нескольких объектов, то для каждого из них заполняется отдельный бланк. В верхней части нужно указать ИНН, фамилию и инициалы. Здесь есть четвертый пункт, который занимает целую страницу. Он предназначен для отображения информации о льготах по транспортному налогу.

Необходимо в соответствующих строках указать сведения о самом транспорте:

- вид транспорта;

- марка;

- регистрационный номер;

- период, на который действует льгота. Она может быть бессрочной или с ограниченным сроком. В этом случае нужно указать период начала и конца действия.

Ниже прописывается информация о документе, который дает основание заявителю получать льготы:

- название документа;

- наименование организации, выдавшей данный документ;

- дата выдачи;

- период действия;

- номер и серия документа.

На следующей странице идет пятый раздел, который посвящен земельным наделам. Здесь понадобится указать кадастровый номер именно того участка, в отношении которого полагается льгота. Далее строки заполняются по тому же принципу, что и по транспортному налогу.

Шестой пункт содержится на следующей странице. Она посвящена налогам на имущества физических лиц. Здесь понадобится отобразить, к какому виду относится данное имущество. Для этого проставляется подходящий код. Эти сведения указаны в самом бланке, поэтому с выбором правильного кода не должно возникнуть никаких проблем. Далее нужно выбрать номер объекта, и прописать его в соответствующей строке. Остальные данные заполняются таким же образом, как и предыдущие страницы.

Пример заполнения заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц

Как правильно вносить информацию в листы с заявлением на предоставлении налоговой льготы

Когда необходимо внести сведения о каком-либо объекте, по которому полагаются льготы, рекомендуется переписывать их из официальной документации. Это позволит избежать ошибок и неточностей.

Стоит упомянуть об ошибке, которую достаточно часто допускают налогоплательщики. Имея право льгот на несколько видов собственности, многие стараются упомянуть обо всех в одном бланке. Естественно, это неправильно. Как уже было сказано, на каждую льготу подается отдельное заявление.

Нередко сложности возникают с правильным заполнением. Здесь каждая клетка предназначена только для одного символа. Если слово в строчке заканчивается на последней клетке, то новая строка должна начинаться с пустой ячейки.

Именно так в этом документе между словами проставляются пробелы. Как сказано выше, заявитель имеет право выбирать любой вариант заполнения. Если речь идет о компьютерном наборе, то вносится вся информация, кроме автографа. Документ должен иметь «живую» подпись.

Начинать заполнять строки нужно с самой левой клеточки. Особое внимание стоит обратить на то, что каждый символ не должен выходить за пределы своей ячейки. Все ячейки, которые остались пустыми после составления заявления, должны быть заполнены прочерками. Это касается и тех клеток, в которых просто нечего указывать. Прочерки также нужно ставить правильно. Так, правильным прочерком считается горизонтальная линия, которая должна находиться по центру ячейки.

При выборе компьютерного набора допускается использование программ эксель или ворд. При этом количество ячеек и их размер изменять категорически запрещено. При внесении информации рекомендуется использовать шрифт Courier New размер 16, 17, 18.

Кто и в какие сроки должен сдавать документы

Как можно догадаться, данное заявление должны подавать граждане, в отношении которых предусматриваются налоговые льготы на законодательном уровне. Это могут быть, как физические лица, так и ИП, которые приравниваются к таковым. Стоит отметить, законом утверждена не только форма КНД 1150063. В законодательстве можно найти ответ по поводу сроков сдачи.

Согласно приказу ФНС РФ заявитель не ограничен никакими сроками. Другими словами можно сказать, когда сам гражданин пожелает воспользоваться положенными ему льготами, тогда он может составить и подать данное заявление. Соответственно, налоговики обязаны принять заявление, независимо от даты его подачи.

А вот что касается сроков, когда эти льготы должны быть представлены, то здесь имеются строгие ограничения. После того, как сотрудники ФНС получат заявление, они в течение суток обязаны рассмотреть его, и предоставить льготы.

Штрафы за задержку документов

Как мы уже выяснили, законом не предусмотрено никаких наказаний для налогоплательщиков, которые задержали сдачу данного заявления. Хотя нужно понимать, затягивать с этим не в их интересах. Чем раньше подать документы, тем раньше можно воспользоваться льготами.

Читайте также: