Задачи по налогам 2021

Опубликовано: 17.04.2024

В этой статье приведено задание для главного бухгалтера - 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности - высокий.

Дата составления: 01.02.2021.

Если есть вопросы - задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

Дополнительные материалы к задаче №1 про ПБУ 18:

Задача №2. Онлайн-касса

Ответ:

В соответствии с законом 54-ФЗ "О применении ККТ" организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

- прием и выплата денежных средств;

- наличными деньгами или в безналичном порядке;

- за товары, работы, услуги;

- предварительной оплаты;

- зачет авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая взаимосвязанные положения 54-ФЗ, отгрузка с отсрочкой - это предоставление займа товаром. Письмо Минфина РФ от 11 июля 2017 г. N ЕД-3-20/4686@.

Дополнительные материалы к задаче №2 про онлайн-кассу :

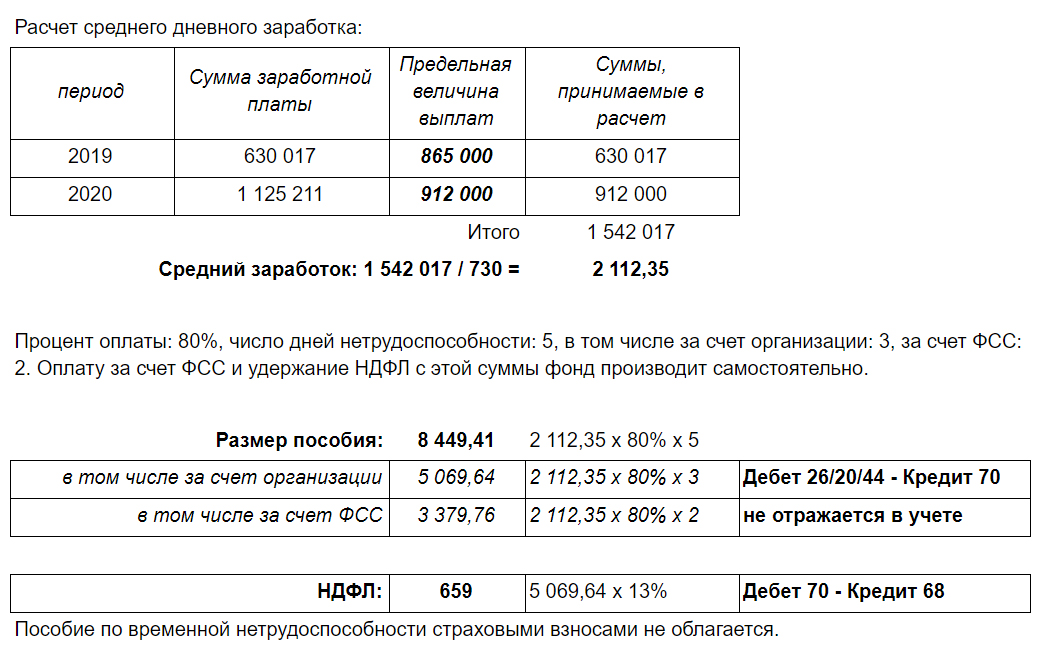

Задача №3. Пособие по временной нетрудоспособности

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 - 630 017 руб.

2020 - 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) - 118 147 руб.

Трудовой стаж - 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Дополнительные материалы к задаче №3 по теме Заработная плата :

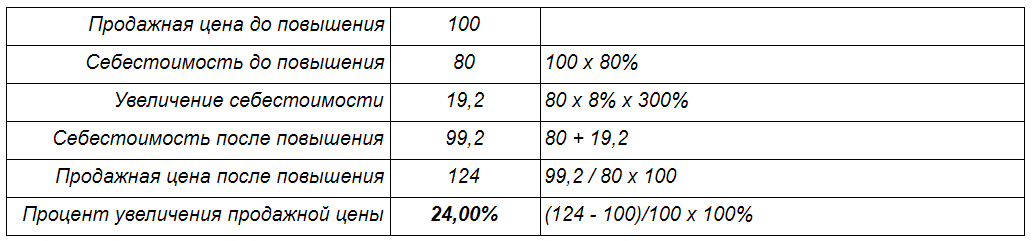

Задача № 4. Продажная цена и себестоимость

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

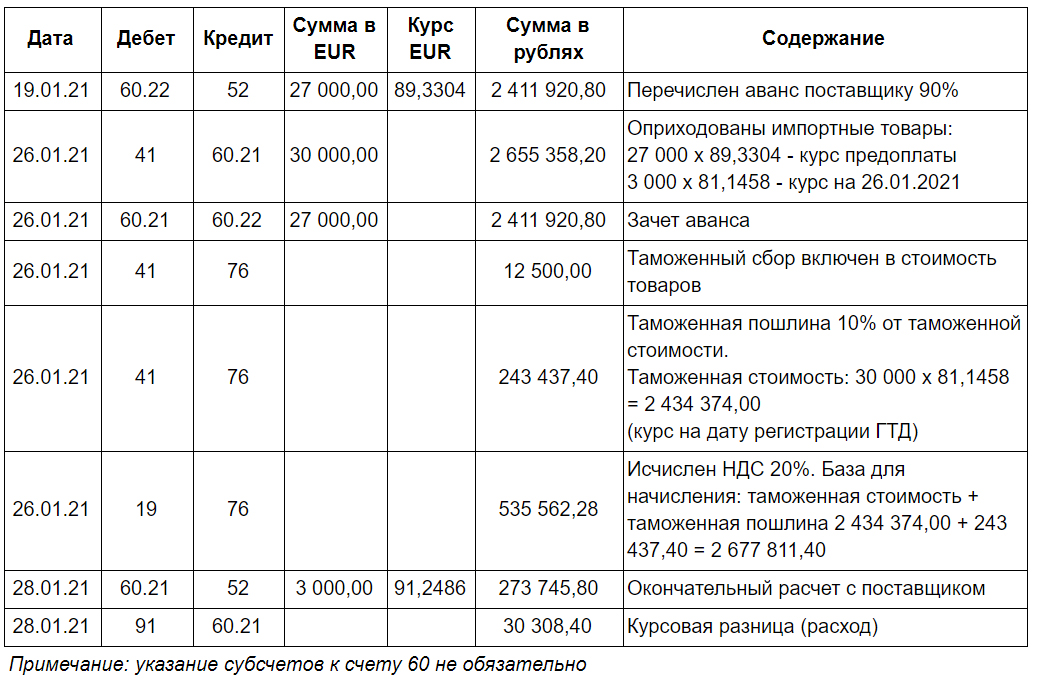

Задача №5. Импорт

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту - 30 000 EUR.

Ввозной НДС - 20%, таможенная пошлина - 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 - предоплата поставщику 90%

26.01.2021 - оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 - окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Дополнительные материалы к задаче №5 по теме Импорт :

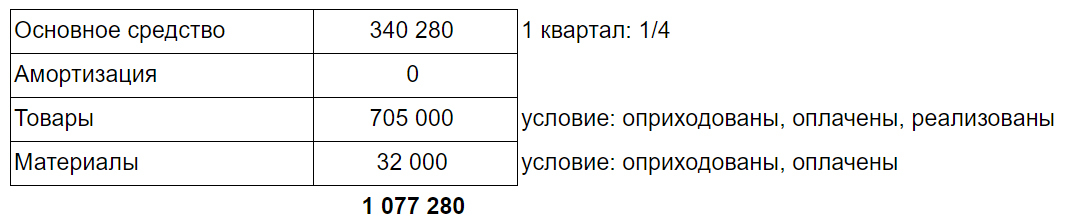

Задача №6. Расходы на УСН

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство - 1 361 120

2) Начислена амортизация - 32 408

3) Оплачены и оприходованы товары - 810 000 (из них: 105 000 - остались на остатке, 705 000 - реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса - 32 000 (из них: 17 300 - остались на остатке, 14 700 - использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Дополнительные материалы к задаче №6 про расходы на УСН :

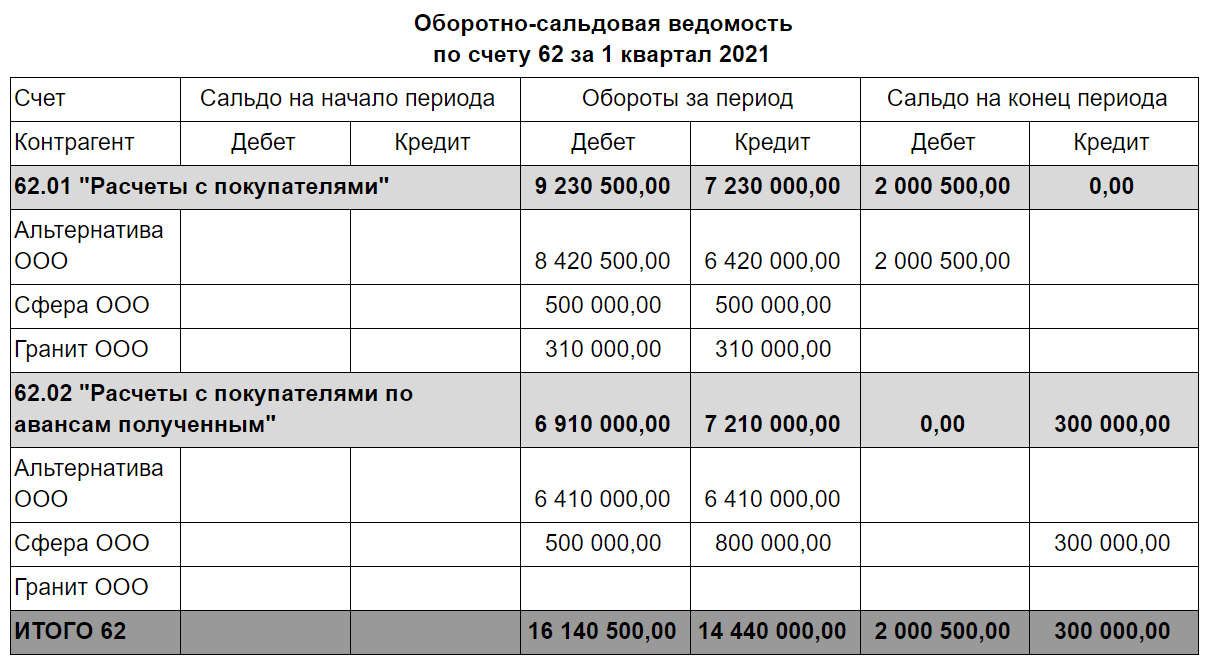

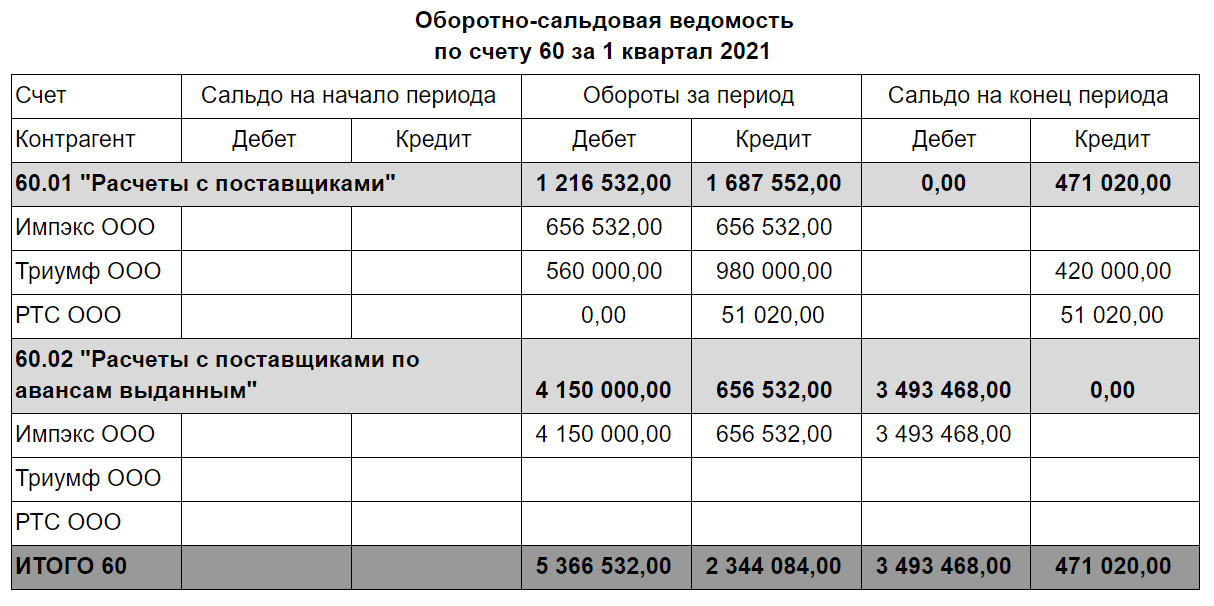

Задача № 7. Расчет НДС (1 квартал 2021)

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

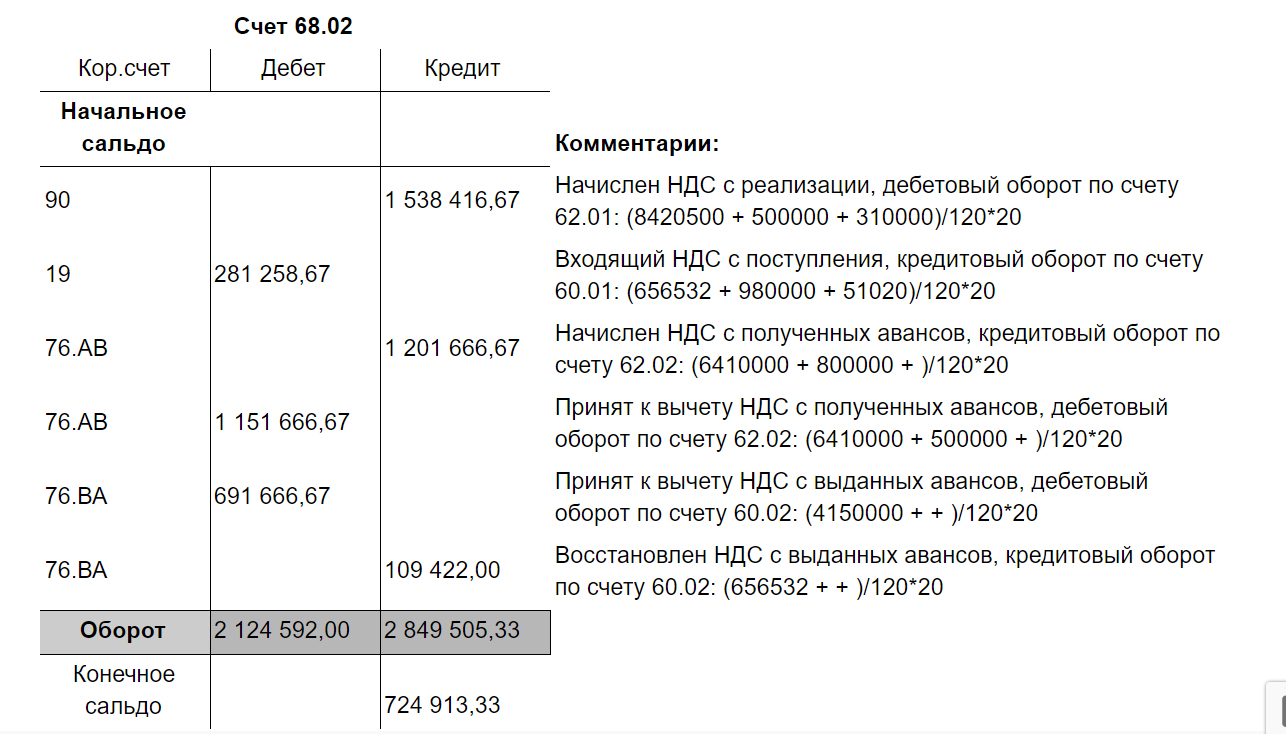

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Дополнительные материалы к задаче №7 "Расчет НДС" :

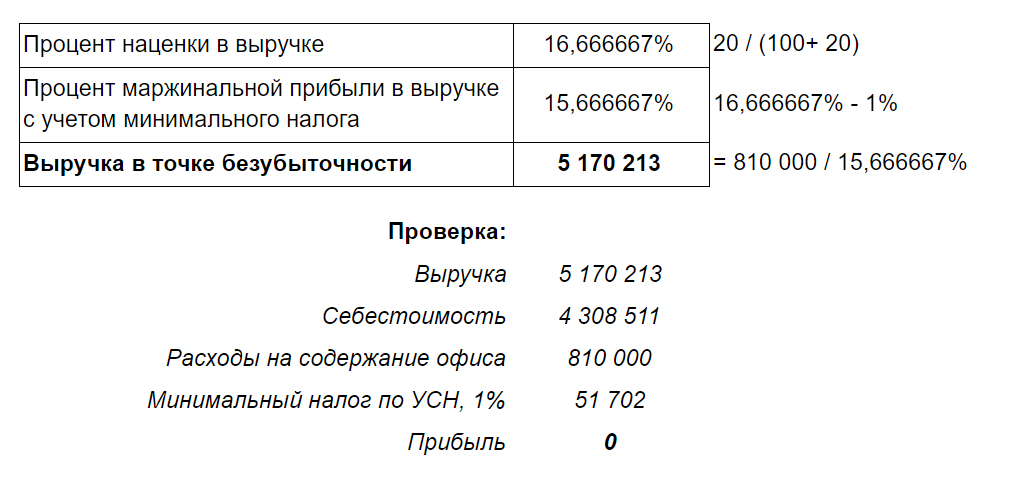

Задача №8. Точка безубыточности (продажи через интернет)

Организация ведет продажи бытовой техники через интернет, работает на упрощенной системе налогообложения, объект: доходы минус расходы.

Ежемесячные затраты на содержание офиса составляют 810 000 руб.

Наценка на покупную цену составляет 20%.

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 - банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

![Решение задач по налогам и налогообложению и ответы на тест [15.10.16]](https://studrb.ru/files/works_screen/3/12/28.jpg)

Тема: Решение задач по налогам и налогообложению и ответы на тест

Тип: Задача | Размер: 22.68K | Скачано: 163 | Добавлен 15.10.16 в 11:28 | Рейтинг: +1 | Еще Задачи

Задача 1

Рассчитайте сумму НДС к уплате в бюджет хлебозаводом ОАО «Восток» если известно, что в январе были произведены следующие расчеты

Таблица 1 – Исходные данные

Реализовано хлеба по цене 19 руб. за 1 булку ( в ценах без НДС), тыс. булок

Получена предоплата под отгрузку хлеба, тыс. руб.

Оплачен счет транспортной организации с учетом НДС, тыс. руб.

Оплачены счета за потребленную электроэнергию с учетом НДС, тыс. руб.

Оплачены счета за потребленную воду с учетом НДС, тыс. руб.

Оплачены счета за муку на сумму, тыс. руб., кроме того:

Решение

- Начислено НДС:

(19*115000) · 18% = 2185000 · 18% =393 300 руб.

115 000 · 18% = 20 700 руб.

Итого начислено 393300+20700=414000 руб.

- Налоговые вычеты:

563000 · 18 ÷118 = 85 881,36 руб.

30000 · 18 / 118 = 4576,27 руб.

Итого вычетов 85881,36+4576,27 +11500= 101957,63 руб.

- НДС в бюджет:

414000 – 101957,63 = 312042,37 руб.

Задача 2

Определите налоговую базу и сумму налога на прибыль предприятия ОАО «Машзавод» при следующих данных

Таблица 2 – Исходные данные, тыс. руб.

Доходы от реализации продукции

Расходы на изготовление продукции, кроме того:

-расходы на ликвидацию при выводе из эксплуатации основных средств

-затраты на содержание законсервированных производственных мощностей

-расходы на услуги банков

-расходы ЖКХ сверх нормы

Решение

Расходы составляют: 15500+25+18+10+31+5 = 15 592 тыс. руб.

Налогооблагаемая прибыль: 17000-15592=1408 тыс. руб.

Сумма налога на прибыль: 1408 · 20% = 281,6 тыс. руб., в т.ч для перечисления в федеральный бюджет – 1408 · 2% = 28,16 тыс. руб., в местные бюджеты – 1408 · 18% = 253,44 тыс. руб.

Задача 3

Гражданин Иванов П.И.имеет троих детей: двух школьников, одного студента очной формы обучения в возрасте 22 лет. С 1 марта текущего года оформил инвалидность второй группы. Рассчитайте налог на доходы физических лиц за период с 1 января по 1 апреля текущего года при данных, приведенных в таблице 3.

Таблица 3 – Исходные данные, руб.

Доходы по месяцам

Решение

Общая сумма налогового вычета на детей составила

1400*2+3000 =5800 рублей в месяц.

НДФЛ январь = (10 000– 5 800) · 13% = 546 руб.

НДФЛ февраль = (10 000– 5 800) · 13% = 546 руб.

НДФЛ март = (10 500– 5 800) · 13% = 611 руб.

НДФЛ апрель = (9 000 – 5 800 -500) · 13% = 351 руб.

НДФЛ за период с января по апрель текущего года

546 + 546 + 611 + 351 = 2054 руб.

1400*2+3000 =5800 руб.

Задача 4

По данным таблицы 4 рассчитайте сумму авансового платежа по налогу на имущество организации за 1 квартал текущего года. Ставку налога на имущество принимается в размере 2,2%.

Таблица 4 – Исходные данные, млн.руб.

Остатки по данным бухгалтерского учета по счетам

Решение

При определении налоговой базы имущество учитывается по его остаточной стоимости, которая составляет разницу между первоначальной стоимостью и суммой начисленной амортизации.

на 01.01. 27-7= 20 млн.руб.

на 01.02. 27-7,2= 19,8 млн.руб.

на 01.03. 27-7,5= 19,5 млн.руб.

на 01.04. 27-7,8= 19,2 млн.руб.

Средняя стоимость имущества в целях расчета налога на имущество составит:

(20+19,8+19,5+1 9,2)÷4 = 19,625 млн. руб.

Сумма налога, подлежащая уплате в 1 квартале, составит:

19 625 000 · 2,2% = 431 750 руб.

Задача 5

Рабочий ОАО «РЖД» получил 20 марта 2012г. в организации по месту работы ссуду сроком на 2 месяца из расчета 5% годовых. Условиями договора предусмотрено, что уплата процентов и возврат ссуды производится одновременно не позднее 20 мая 2012г. Работник внес ссуду и уплатил проценты в срок. Рассчитайте по данным таблицы 5 сумму НДФЛ в материальной выгоде работника, если известно, что ставка рефинансирования на момент пользования ссудой равнялась 8%.

Таблица 5 – Исходные данные, тыс. руб.

Решение

75 000 руб. ÷365 дн. · 62 дн. ((2/3·8% -5%)÷100)= 42,47 руб.

НДФЛ с материальной выгоды:

42,47 руб. · 35% = 15 руб.

Тестовые задания

- Налоговая система – это:

а) совокупность принципов и способов взимания налогов;

б) совокупность форм и методов взимания налогов;

в) совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения;

г) права и ответственность участников налоговых отношений;

- Какой налог является федеральным?

а) налог на имущество организаций;

б) земельный налог;

в) налог на прибыль организаций. (К федеральным налогам и сборам: Налог на добавленную стоимость; Налог на прибыль; Акцизы; Налог на доходы физических лиц; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Государственная пошлина.

- Какой налог является региональным?

а) налог на доходы физических лиц;

б) земельный налог;

в) транспортный налог; (К региональным налогам относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог.)

- Какой налог является местным?

а) налог на добычу полезных ископаемых;

б) налог на добавленную стоимость;

в) налог на имущество физических лиц; (К местным налогам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.)

г) плата за пользование лесным фондом.

- Какой налог относится к специальным налоговым режимам?

а) таможенные платежи;

б) сборы за пользование объектами животного мира;

в) единый налог на вмененный доход для отдельных видов деятельности; (Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами. Специальные налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей, упрощённая система налогообложения, единый налог на вменённый доход, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.)

- Какой налог не учитывает личность и доходность субъекта?

а) налог на прибыль (прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.);

б) налог на доходы физических лиц;

в) транспортный налог;

г) налог на имущество физических лиц.

- Кто не является участником налоговых отношений?

а) Министерство финансов и финансовые органы;

б) Федеральная таможенная служба и ее подразделения;

в) Президент РФ – как орган власти; (Участниками налоговых отношений являются: организации и физические лица, признаваемые Налоговым кодексом налогоплательщиками; организации и физические лица, признаваемые Налоговым кодексом налоговыми агентами; Министерство по налогам и сборам и его подразделения; Министерство финансов Российской Федерации, министерства финансов республик, финансовые управления территориальных образований; Государственный таможенный комитет и его подразделения; государственные органы исполнительной власти и исполнительные органы местного самоуправления; органы государственных внебюджетных фондов; Федеральная служба налоговой полиции.)

г) Государственные исполнительные органы власти по взиманию налогов и контролю за их уплатой.

- Какой орган власти уполномочен принимать решение по изменению сроков уплаты федеральных налогов и сборов?

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) Федеральные органы исполнительной власти, уполномоченные по контролю и надзору в области налогов и сборов; (в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 26.11.2008 N 224-ФЗ, от 24.07.2009 N 213-ФЗ, от 27.07.2010 N 229-ФЗ)

г) Государственная дума.

- При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает:

в) пеню; (При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных НК РФ. Кроме того, в подобных случаях к нему при определенных обстоятельствах могут быть применены меры ответственности за налоговые правонарушения.)

г) разовую доплату.

- Какой вид изменения сроков уплаты применяется для сборов?

а) налоговый кредит;

б) налоговая льгота;

в) отсрочка;

г) инвестиционный налоговый кредит.

- Лицо, уполномоченное взимать сумму налога у налогоплательщика:

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) налоговый агент;( налоговые агенты — лица, на которые в соответствии с Налоговым кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению (частные нотариусы, частные охранники, частные детективы и др.) в соответствующий бюджет (внебюджетный фонд) налогов);

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Задачи для проведения экзамена по налоговой системе.

Задача 1

В результате документальной проверки проведенной на предприятии " Маяк " было установлено сокрытие налога на прибыль на сумму 200 тыс грн. , акт проверки 25 июля 2005 года, сокрытие установлено за 1 квартал 2005 года. Определить размер финансовых санкций

Решение задачи:

200000 * 0,10 = 20000 грн - размер финансовых санкций

1,2 * 200000 * 0,07/365 * 61 = 2808 грн – размер пени

200000 –сумма недоимки

Общая сумма налогового долга:

200000 + 20000 + 2808 = 222808 грн

Предприятие Юпитер оплатило налог на прибыль в сумме 15000 грн 15 июня 2004 года за 1 квартал 2005. определить размеры финансовых санкций.

Решение задачи:

15000 * 0,1 = 1500 грн – размер финансовых санкций

1,2 * 0,07 / 365 * 15000 * 25 = 86,3 грн – размер пени

Общая сумма налогового долга:

1500 + 86,3 = 1586,3 грн

В результате документальной проверки, проведенной 15 июня 2005 года было установлено сокрытие налога на прибыль в сумме 4500 тыс грн, НДС в Сумме 1200 тыс грн. Определить размеры финансовых санкций, если известно, что сокрытие по налогу на прибыль было произведено в 1 квартале 2004 года, НДС в январе 2005 года.

Решение задачи:

По налогу на прибыль:

1,2 * 0,07 / 365 *4500 *25 = 25,8

4500 + 450 + 25,8 = 4975,9 грн

1,2 *0,07/365 *1200*134=37

Определить размер налога на прибыль если известно следующее :

Выручка от реализации – 1300 грн,

Сумма пошлины, возвращаемой по решению суда 120 грн

Сумма убытков за предыдущий квартал 2005 года 1542 грн.

Фонд заработной платы с отчислениями-1200 грн.

Расходы по приобретению материалов –4500

Расходы по подготовке кадров на территории Украины 4500 грн.

Амортизация – 1200 грн.

Решение задачи:

1300 * 0,1667 = 27,1

1300 – 217,1 = 1082,9 - ВД

4500 * 0,1667 =750,2

4500 – 750,2 = 3749,8 – ВР

(1082,9 = 120) – ( 1200 + 3749,8 + 4500) – 1200- 1542 = -10988,9 грн

Налог на прибыль начисляться не будет, так как получен убыток.

Определить размер налога на прибыль если известно следующее :

Выручка от реализации-75000 грн

Экспортная отгрузка 1200 долларов США

Расходы на приобретение материалов 14500 грн.

Расходы на приобретение периодических изданий 1540 грн.

Расходы на содержание детского сада –4500 грн.

Фонд зарплаты с отчислениями - 4500 грн.

Амортизация – 1500 грн.

75000 * 0,1667 = 12525

75000 – 12525 = 62475 – ВД

1200 * 5,0(-курс доллара к гривне) = 6000 - ВД

14500 * 0,1667 = 2421,5

14500 - 2421,5 = 12078,5 – ВР

1540 * 0,1667 = 242,2

1540 - 242,2 = 1257,8 – ВР

4500 / 2 = 2250 – ВР

62475 + 6000 - 12078,5 - 1297,8 – 2250 – 4500 – 1500 = 46848,7

48348,7 * 0,25 = 11712,2

Определить сумму НДС за январь отчетного периода, если известно, что за январь предприятие осуществило следующие хозяйственные операции :

Реализовано продукции на сумму 125000 грн

Получена спонсорская помощь в сумме 1400 грн

Приобретены материалы для осуществления производственного процесса-12500 грн

Выдана заработная плата на сумму 12540 грн.

Реализована продукция для инвалидов на сумму 12500 грн.

125000 * 0,16667 = 20875 – НО

1400 * 0,16667 = 233,4 – НО

12500 * 0,16667 = 2083,8 -- НО

20875 + 233,4 – 2083,8 = 19024,6

Рассчитать сумму налога с доходов физических лиц гражданина, получившего 698 грн, у которого на иждивении 3 детей в возрасте 2, 5, 10 лет

Рассчитать сумму налога с доходов физических лиц гражданина получившего авторское вознаграждение и з США В сумме 1200 долларов, где у него был исчислен налог в сумме 120 долларов, по основному месту работы гражданин получает 614 грн, у него на иждивении двое детей в возрасте 2, 5 лет, По совместительству получает 453 грн.

Произвести отчисления в государственные целевые фонды, если известно. что фонд заработной платы по предприятию составил 125400 грн.

Иванов А. Ю., Петров А. Д. ,Сидоров О. Т. получили следующие доходы соответственно 658грн,582 грн, 698 грн. Произвести удержания в гос4ударственные целевые фонды.

Орлов работает на совместном предприятии, за январь ему начислено заработная плата в сумме 527 грн., и выдана натуроплата два холодильника Норд по цене 1200 грн. за единицу. По совместительству Орлов на другом предприятии за январь 2007 года получил340 грн. и одну стиральную машину Чайка по цене 350 грн. По истечении 2-х месяцев Орлов реализует кооперативному предприятию холодильник Норд по цене 1500 грн., и стиральную машину по цене 400 грн.

Предприятие расположено в черте города Севастополя на землях воинских формирований рассчитать налог на землю, если известно, площадь земельного участка составила15 гектар. Денежная оценка за 1 гектар 12000 грн.

В своей производственной деятельности предприятие использует воду из смешанного источника водопотребления. За отчетный период было использовано 12540 м поверхностных вод, при лимите 12000 м, реки Днепр ( реки на север ) 12400 м подземных вод при лимите 13000 м. Рассчитать налог на воду.

Предприятие приобрело 2 скакуна для участия в соревнованиях на ипподроме, за отчетный период было 2 участия в соревновании - в котором одна скаковая лошадь одержала победу сумма выигрыша составила 12000 грн.. Определить размер налога на участие в соревнованиях на ипподроме.

В своей производственной деятельности предприятие использует местную символику, объем производимой продукции с использованием местной символики составил 1254000 грн ,рассчитать налог на использованием местной символики.

Предприятие в своей производственной деятельности использует рекламу на длительное время стоимость услуг составила 45200 грн. Определить размер налога на использование рекламных мероприятий

Среднесписочная численность работающих на составляет 210 человек определить сумму коммунального налога

ОАО "Бета" принадлежат земельные угодья: пашня – 5 га и многолетние насаждения – 1 га. Земельные участки находятся на южном берегу Крыма. Проведена денежная оценка земельных участков: 1 га пашни стоит 2800 грн., 1 га многолетних насаждений – 3500 грн. Определите налог на землю.

Симферопольскому ООО "Омега" принадлежит торговый павильон, занимающий 1500 кв. м. площади. Денежная оценка земли не была произведена. Средняя ставка налога с 1 кв. м составляет 12 коп. Определить сумму земельного налога

Задача 20 .

На балансе частного предприятия "Лагуна" по состоянию на 01.01.2008 г. числилось два легковых автомобиля: ВАЗ-21043 с объемом двигателя 1500 см3 и "Форд-Скорпио" с объемом двигателя 2001 см3. Определите налог на транспортные средства.

Рассчитайте сумму косвенных налогов, уплачиваемых при импорте баночного чешского пива (код по ТН ВЕД 22.03.000) в количестве 10 тыс. шт. емкостью 0,5 л по цене 0,3 долл. за единицу на условиях поставки франко-граница, содержание алкоголя 4,6 %. Курс доллара на момент таможенного оформления был равен 5,3.

Задачи по налогам с решением дополнительные

Задача по налогу с транспортных средств.

На балансе сельскохозяйственного автотранспортного предприятия значатся следующие транспортные средства:

-легковые автомобили с объемом цилиндра двигателя 900см3 в количестве 20 штук;

-специальные автомобили для перевозки не менее 10 лиц объемом цилиндра двигателя 2500см3 в количестве 2 штуки;

-грузовые автомобили с объемом цилиндра двигателя 15000см3 в количестве 40 штук;

-трактора колесные -10 штук с объемом цилиндров двигателя 3400см3 .

Определить: сумму налога с транспортных средств, которые значатся на балансе предприятия

- Задача по НДФЛ с расчетом стандартного вычета

- Решение:

- Задача на НДФЛ с решением: расчет социального вычета

- Решение:

- Решение задачи по расчету НДФЛ и имущественного вычета

- Решение:

- Итоги

Задача по НДФЛ с расчетом стандартного вычета

Работница организации Ковалева А. Н., до февраля 2021 года не состоящая в зарегистрированном браке (вдова), содержит 12-летнего ребенка. Ежемесячный доход сотрудницы за период с января по май 2021 года составлял 20 000 рублей. 17 февраля 2021 года был зарегистрирован повторный брак сотрудницы. Требуется рассчитать сумму налога на доходы физлица за указанный период.

Решение:

До момента регистрации повторного брака сотрудница имела право на двойной налоговый вычет на ребенка. С марта 2021 года это правило перестало действовать, т.к. сотрудница вышла замуж (подп. 4 п. 1 ст. 218 НК РФ), и вычет на ребенка Ковалевой А. Н. далее должен предоставляться в одинарном размере.

Сумму налога за период с января по май 2021 года следует рассчитывать так:

- НДФЛ за январь = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

- НДФЛ за февраль = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

- НДФЛ за март = (20 000 – 1 400) × 0,13 = 2 418 рублей.

- НДФЛ за апрель = (20 000 – 1 400) × 0,13 = 2 418 рублей.

- НДФЛ за май = (20 000 – 1 400) × 0,13 = 2 418 рублей.

А всего за указанный период сумма начисленного налога с дохода Ковалевой А. Н. составит 2 236 + 2 236 + 2 418 + 2 418 + 2 418 = 11 726 рублей.

Больше о том, в каких случаях работник вправе получать двойной вычет по НДФЛ, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Задача на НДФЛ с решением: расчет социального вычета

В 2020 году Звягинцев М. К. оплачивал свое лечение в размере 140 000 руб. Лечение его заболевания включено в утвержденный Правительством РФ перечень медуслуг и отнесено к числу дорогостоящих. Медучреждение действует в соответствии с лицензией, а Звягинцев М. К. располагает документами, которые подтверждают его расходы, связанные с лечением и покупкой необходимых лекарств (подп. 3 п. 1 ст. 219 НК РФ).

За 2020 год доход Звягинцева М. К., участвующий в расчете налоговой базы, составил 260 000 руб. Нужно рассчитать базу по НДФЛ за 2020 год с учетом всех вышеизложенных обстоятельств.

Решение:

База по НДФЛ без учета социального вычета на лечение равна 260 000 рублей. По дорогостоящим медуслугам вычет устанавливается в размере произведенных и подтвержденных расходов. Поэтому, несмотря на то, что предельная сумма вычета на лечение составляет 120 000 рублей, в данном случае вычет можно взять в полной сумме, т. е. 140 000 рублей.

Таким образом, база по НДФЛ с доходов Звягинцева М. К. с учетом социального вычета составит: 260 000 – 140 000 = 120 000 рублей.

О том, как получить социальный вычет по НДФЛ на работе, вы можете прочитать в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе и переходите в материал.

Решение задачи по расчету НДФЛ и имущественного вычета

Семенов С. В. продал дом с прилегающим земельным участком и гараж. Доход, полученный в результате продажи дома, составил 2 400 000 рублей. Продажа гаража принесла 170 000 руб.

Сделки по продаже недвижимости правильно оформлены, период владения подтвержден документально, однако отсутствуют документы, подтверждающие фактические расходы на приобретение продаваемых объектов.

Требуется рассчитать размер вычетов, базу налогообложения и сумму НДФЛ, если:

- объекты недвижимости находились в собственности Семенова С. В. более 5 лет;

- указанным имуществом Семенов С. В. владел 2 года.

Решение:

1. Если продаваемый объект недвижимости находился в собственности плательщика НДФЛ более 3 лет (а для объектов, полученных в собственность с 2016 года, — более 5 лет), то на полученный от его продажи доход налог не начисляется (п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ). Таким образом, НДФЛ по первому варианту нашей задачи определять нет необходимости.

2. По условиям второго варианта задачи общий доход Семенова С. В. составит: 2 400 000 + 170 000 = 2 570 000 рублей.

Сумма имущественного налогового вычета, согласно подп. 1 п. 2 ст. 220 НК РФ, будет равна 1 000 000 + 170 000 = 1 170 000 рублей.

НДФЛ с доходов от продажи имущества, которым Семенов С. В. владел 2 года, будет равен:

(2 570 000 – 1 170 000) × 0,13 = 1 400 000 × 0,13 = 182 000 рублей.

Подробнее об имущественном вычете читайте в статье «Получение имущественных налоговых вычетов по НДФЛ».

Какие есть особенности уплаты НДФЛ при продаже недвижимости ниже кадастровой стоимости, читайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Итоги

Исчисление НДФЛ имеет массу нюансов. Основные вопросы и пути их решения мы рассмотрели в данном материале. Еще больше материалов по данной теме см. в нашей рубрике «НДФЛ в 2020-2021 годах - изменения, формы, особенности»

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Задачи по транспортному налогу с решением 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Волга «ГАЗ 24» — легковой автомобиль с мощностью 110 л.с. Ставка транспортного налога – 7 руб. Транспортное средство продано в июне, т.е. состояло на учете в течение 6 месяцев. Сумма транспортного налога составляет 385 (110*7*6/12) руб. Сумма авансового платежа равна 96,3 (385*1/4) руб.

Некоторые собственники уже в 2020 году начали жаловаться на повышенный налог на машины, которые покупали дешевле 3 млн рублей.

Решение о том, за какие автомобили владельцам придется платить больше, примут в Минпромторге весной 2021 года, изучив актуальные данные от производителей.

Расчет транспортного налога в 2021 году

Авто на ходу, но новый владелец отказывается встретиться для переоформления. При таком раскладе его можно заинтересовать приехать самому, упомянув, что поступите согласно пункту 1, то есть просто снимете машину с учета как неэксплуатируемую.

Мосеев напомнил, что именно по такой причине в РОАД предлагали начислять повышенную ставку налоги только на модели стоимостью от 5 млн рублей. «Эти игры с ценами очень важны, особенно для тех, кто покупает автомобиль ценой до 3 млн рублей. Таким клиентам нужно знать точно, какой налог придется платить.

Как решать задачи по транспортному налогу

Согласно такой логике, даже если купить конкретную модель у дилера за 2,5 млн рублей, а у Минпромторга будут данные производителя, что стоит машина 3 млн рублей, налог придет как за более дорогую покупку. Или же, если удалось получить выгодную скидку у дилера на модель ценой 5 млн. рублей, если риск что ожидаемая сумма налога будет выше в два раза.

В отличие от частных владельцев, директора и управляющие предприятий государственного сектора редко выигрывают от снижения издержек и улучшения результатов своей деятельности. Наоборот, предприятие, которое не может потратить выделенные ему на год деньги, вряд ли получит больше на следующий год.

Напомним основные идеи нововведения. Налог привязан к факту наличия авто. По сути, получается, это налог на владение автомобилем, на имущество. Ездит машина, не ездит — платит все равно собственник авто. Если налог уплачен невовремя, придется уплатить еще достаточно большой штраф — до 10 б. в. и пеню за просрочку. Пока в КоАП указаны такие суммы.

Задачи по транспортному налогу с решением 2021

Региональными структурами устанавливаются дифференцированные налоговые ставки с учетом срока эксплуатации транспорта.

Одни хотят, чтобы общественные услуги финансировались только при помощи налогов, другие — чтобы за них взималась и плата. Регионализация решений относительно общественных услуг позволяет чаще удовлетворять такие противоречивые пожелания.

Индивидуальный предприниматель имеет в своей собственности грузовой автомобиль с мощностью мотора 240 л. с., который он использует для предпринимательской деятельности. С 19 марта по 19 мая автомобиль находился в ремонте.

Прогрессивные налоги — когда при возрастании дохода увеличиваются средние и предельные ставки налогов. При прогрессивном налогообложении, как правило, устанавливается необлагаемый минимум дохода. Это доход, с которого налоги не взимаются. По мере превышения доходами этого уровня средняя и предельная ставки возрастают.

Организация 11 февраля 20___ г. приобрела и зарегистрировала в ГИБДД легковой автомобиль с мощностью двигателя 150 л.с. Ставка транспортного налога для указанного автомобиля составляет 5 руб. за 1 л.с. 20 июля 20__ г. автомобиль был продан и снят с учета. Региональным законом установлены отчетные периоды по транспортному налогу.

Величина налога зависит от многих факторов. Среди них – тип транспортного средства, срок его эксплуатации, мощность двигателя, наличие льгот. Кроме этого, базовая ставка в разных регионах России может значительно отличаться, а для дорогих автомобилей применяется повышающий коэффициент.

Автомобиль используется организацией для служебных поездок. Выполнить бухгалтерские записи за отчетный год, рассчитать сумму транспортного налога, подлежащую уплате ООО «Марсель» и отразить начисление бухгалтерской проводкой.

Коэффициент умножается на 2, если авто стоит более 5 000 000 рублей (при возрасте автомобиля до 5 лет), либо на 3, в случае стоимости транспортного средства более 10 000 000 – 15 000 000 рублей (при возрасте 10-15 лет). Список таких авто ежегодно публикуется на сайте Минпромторга.

Автомобиль используется организацией для служебных поездок. Выполнить бухгалтерские записи за отчетный год, рассчитать сумму транспортного налога, подлежащую уплате ООО «Марсель» и отразить начисление бухгалтерской проводкой.

С 2021 года для налогоплательщиков-организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему.

Задача: Решение задач по налогам и налогообложению и ответы на тест

Обратите внимание, что для уплаты налогов или авансов в бюджет вам не нужно дожидаться сообщения от налоговиков.

Определение формулы, которую целесообразно использовать, зависит от того, были ли установлены в территориальном округе отчетные периоды, что представляют собой кварталы.

Исходя из слов представителя МНС, можно упростить формулу действий в случае, если вы владелец и машина не находится в вашем пользовании.

По итогам года сумма налога исчисляется по каждому ТС как произведение налоговой базы и налоговой ставки с учетом повышающего коэффициента. Ставки устанавливают регионы в пределах, указанных в статье 361 НК РФ.

Задачи по ндфл с решением примеры 2021

Уведомление о налоге отправят через ТКС или личный кабинет плательщика на сайте инспекции. Если этими способами уведомить невозможно, направят по почте заказным письмом или вручат руководителю или представителю фирмы лично под роспись.

До 2020 года регионы сами устанавливали срок уплаты транспортного налога для предприятий и организаций, но не ранее 1 февраля следующего за отчетным периодом года. В 2021 году ситуация поменяется – юридические лица по всей стране будут платить за транспорт до 1 марта следующего года.

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги.

Объектом обложения транспортным налогом признаются транспортные средства, зарегистрированные за физическими лицами или организациями в Государственной автомобильной инспекции МВД (п. 1 ст. 307-2 НК).

Задачи по транспортному налогу

Ставки налога установлены приложением 27 к НК и зависят от разрешенной максимальной массы, вместимости транспортного средства или установлены за одну единицу транспортного средства.

Налог на автомобиль взимается на основании 28 главы ч.2 Налогового Кодекса РФ и принимаемыми в соответствии с Кодексом законов субъектов РФ о транспортном налоге. Каждый регион определяет свои ставки транспортного налога на основании вышеуказанного Кодекса.

В Минпромторге не уточнили, что имеется в виду под моментом выпуска транспортного средства. Так, выпускаемая в 2019 году модель могла стоить 2,5 млн рублей и в перечень действительно не должна попасть, но в 2020 году аналогичная модель с учетом роста цен может подорожать уже до 3 млн рублей и попасть «роскошный список».

Транспортное средство может быть зарегистрировано и снято c учета в течение одного отчетного (налогового) периода. В этом случае сумму транспортного налога (авансового платежа) рассчитывают исходя из фактического количества месяцев регистрации транспортного средства c учетом коэффициента использования транспортного средства (п. 3 ст. 362 НК РФ).

Задача №1071 (расчет транспортного налога)

Льготы по оплате транспортного налога есть и у юридических лиц, например, в Москве от него освобождены компании, занимающиеся перевозкой пассажиров в городе. Нулевая ставка действует и для агентов особых экономических зон.

При этом ставка, установленная законом субъекта РФ, может отклоняться от базовой ставки не более чем в десять раз (в большую или меньшую сторону). Ставку по легковым автомобилям с мощностью двигателя до 150 лошадиных сил включительно субъекты РФ могут снизить (увеличить) более чем в 10 раз. Об этом сказано в пункте 2 статьи 361 Налогового кодекса РФ.

До 1 января 2025 года не будут платить владельцы легковых электромобилей, под льготу не подпадают гибриды. Освобождены от платы авто с ручным управлением, угнанные ТС (при наличии подтверждения). Местные органы могут освободить от платы человека, оказавшегося в трудной жизненной ситуации. Так же можно поступить, если владелец служит в армии.

Если в технических документах на ТС мощность исчислена в кВт, необходимо перевести их в л.с.с помощью специального коэффициента.

Сроки оплаты налога для юридических лиц

Если ТС было уничтожено, то налог прекратят исчислять с первого числа месяца гибели автомобиля. Основание – заявление собственника транспортного средства, поданное им в ИФНС.

Налоги и налогообложение задачи и решения

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Рассчитать размер налога можно по простой формуле, где налоговая ставка (каждый регион устанавливает свой размер) умножается на мощность транспортного средства (ЛС), количество месяцев с момента регистрации, поделенное на количество месяцев в году и помноженное на повышающий коэффициент.

Читайте также: