Утск государственная пошлина за что ао

Опубликовано: 04.05.2024

420021, Республика Татарстан

г.Казань, ул. Московская, д.53/6

тел.: (843) 264-69-09

e-mail: fcsmrt@mi.ru

Государственная пошлина

С учетом требований, установленных ст. 333.33 Налогового кодекса Российской Федерации уплачивается государственная пошлина за совершение уполномоченным органом действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг, в частности:

- за государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых путем подписки, - 0,2 процента номинальной суммы выпуска (дополнительного выпуска), но не более 200 000 рублей;

- за государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых иными способами, за исключением подписки, - 20 000 рублей;

- за государственную регистрацию отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг, за исключением случая регистрации такого отчета одновременно с государственной регистрацией выпуска (дополнительного выпуска) эмиссионных ценных бумаг, - 20 000 рублей;

- за регистрацию проспекта ценных бумаг (в случае, если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг не сопровождалась регистрацией их проспекта) - 20 000 рублей;

- за государственную регистрацию изменений, вносимых в решение о выпуске (дополнительном выпуске) эмиссионных ценных бумаг и (или) в их проспект, - 20 000 рублей;

- за предварительное рассмотрение документов, необходимых для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг, - 100 000 рублей;

- за регистрацию основной части проспекта ценных бумаг – 200 000 рублей.

ОТ УПЛАТЫ ГОСУДАРСТВЕННОЙ ПОШЛИНЫ ОСВОБОЖДАЮТСЯ (согласно п.1 ст.333.35 Налогового кодекса Российской Федерации):

• федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации и органы местного самоуправления при их обращении за совершением юридически значимых действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг;

• организации — при государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, эмиссия которых осуществляется ими в целях реструктуризации долговых обязательств перед бюджетами всех уровней (в период действия договора о реструктуризации таких обязательств), в случае, если такие ценные бумаги переданы и (или) обременены в пользу уполномоченного органа исполнительной власти на основании договора о погашении задолженности по платежам в бюджеты всех уровней;

• организации — при государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, выпускаемых в обращение при увеличении уставного капитала на величину переоценки основных фондов, производимой по решению Правительства Российской Федерации.

Расчетные (платежные) документы по уплате государственной пошлины оформляются и заполняются в соответствии с:

а) Положениями Банка России от 19.06.2012 №383-П «О правилах осуществления перевода денежных средств», от 29.06.2012 №384-П «О платежной системе Банка России»;

б) Приказом Минфина России от 24.11.2004 г. № 106н «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации».

1. При заполнении расчетного (платежного) документа в соответствующих полях указываются:

а) следующие реквизиты банка получателя:

ГРКЦ НБ РТ Банка России г. Казань (13);

БИК 049205001 (14);

б) следующие реквизиты получателя:

Управление Федерального казначейства по Республике Татарстан (МУ СБР в ВКР (г. Казань)) (16);

ИНН 7702235133 (61);

КПП 165545002 (103);

Расчетный счет: 40101810800000010001 (17);

в) следующие реквизиты, связанные с уплатой государственной пошлины:

значение кода ОКТМО (105): 92701000001;

показатель основания платежа (106): «ТП» – платежи текущего года;

показатель налогового периода (107): «0»;

показатель номера документа (108): «0»;

показатель даты документа (109): «0»;

показатель типа платежа (110): «ГП» — уплата пошлины;

двузначный показатель статуса (101): «01» – налогоплательщик (плательщик сборов) – юридическое лицо.

2. В поле 104 расчетного (платежного) документа указывается показатель кода бюджетной классификации (КБК) в соответствии со следующими значениями:

Коды классификации доходов, администрируемых МУ СБР в ВКР (г. Казань)

999 1 08 07040 01 1000 110 Государственная пошлина за совершение уполномоченным органом действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг

999 1 16 07000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации

999 1 16 12000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, об обороте наркотических и психотропных средств

999 1 16 15000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о рынке ценных бумаг

999 1 16 16000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о товарных биржах и биржевой торговле

999 1 16 34000 01 6000 140 Денежные взыскания (штрафы) за несоблюдение бюро кредитных историй требований законодательства Российской Федерации

999 1 16 38000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком

999 1 16 39000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о микрофинансовой деятельности

999 1 16 90010 01 6000 140 Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет

999 1 16 430000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об административных правонарушениях, предусмотренные статьей 20.25 Кодекса Российской Федерации об административных правонарушениях

Образец заполнения платежного поручения можно скачать здесь .

При уплате государственной пошлины необходимо руководствоваться требованиями Налогового кодекса Российской Федерации, Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденных Приказом Федеральной службы по финансовым рынкам от 25.01.2007 №07-4/пз-н, а также учитывать требования Письма ФСФР России от 10.04.2008 №08-ВМ-03/6834 «Об уплате государственной пошлины за совершение юридически значимых действий, предусмотренных подпунктами 53 пункта 1 статьи 333.33 Налогового кодекса Российской Федерации».

В соответствии с пунктом 3 статьи 333.18 Налогового кодекса Российской Федерации государственная пошлина подлежит уплате по месту совершения юридически значимого действия в наличной или безналичной форме. Согласно подпункту 6 пункта 1 указанной статьи государственная пошлина уплачивается до подачи заявлений и (или) иных документов на совершение юридически значимых действий либо до подачи соответствующих документов. Пунктом 3 указанной статьи определен документ, которым подтверждается факт уплаты государственной пошлины.

Согласно п.3 и п.6 ст.333.40 Налогового кодекса РФ (часть вторая) плательщик государственной пошлины имеет право на возврат или зачет излишне уплаченной суммы государственной пошлины.

Основания для возврата государственной пошлины за совершение юридически значимого действия предусмотрены подпунктами 1 и 4 пункта 1 статьи 333.40 Налогового кодекса Российской Федерации.

В настоящий момент федеральные государственные унитарные предприятия и федеральные государственные учреждения вправе регистрировать только те права, на которых за ними закреплено недвижимое имущество.

Об этом Письмо Минфина РФ от 06.12.2007 N 03-05-05-03/46.

В соответствии с п. 3 ст. 16 Федерального закона от 21.07.1997 N 122-ФЗ ''О государственной регистрации прав на недвижимое имущество и сделок с ним'' в случае государственной регистрации прав на недвижимое имущество, принадлежащее Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, от их имени вправе выступать органы государственной власти, органы местного самоуправления, а также юридические лица и граждане.

Согласно ст. 125 Гражданского кодекса Российской Федерации (далее - ГК РФ) в отношениях, регулируемых гражданским законодательством, от имени Российской Федерации и субъектов Российской Федерации могут своими действиями приобретать и осуществлять имущественные и личные неимущественные права и обязанности, выступать в суде органы государственной власти в рамках их компетенции, установленной актами, определяющими статус этих органов.

Положением о Федеральном агентстве по управлению федеральным имуществом, утвержденным Постановлением Правительства Российской Федерации от 27.11.2004 N 691, а именно п. 5.37 , определено, что Федеральное агентство по управлению федеральным имуществом выступает от имени Российской Федерации при государственной регистрации права собственности Российской Федерации на недвижимое имущество, составляющее государственную казну Российской Федерации, и сделок с ним, а также права собственности Российской Федерации на земельные участки, которое признается (возникает) в соответствии с федеральными законами.

При этом пп. 4 п. 3 ст. 333.35 Налогового кодекса Российской Федерации установлено, что за государственную регистрацию прав Российской Федерации, субъекта Российской Федерации, муниципального образования на государственное, муниципальное недвижимое имущество, не закрепленное за государственными, муниципальными предприятиями и учреждениями и составляющее соответственно государственную казну Российской Федерации, казну субъекта Российской Федерации, муниципальную казну, государственная пошлина не уплачивается.

Таким образом, Федеральное агентство по управлению федеральным имуществом выступает от имени Российской Федерации при государственной регистрации права собственности Российской Федерации на недвижимое имущество, составляющее государственную казну Российской Федерации, и сделок с ним, а также права собственности Российской Федерации на земельные участки, которое признается (возникает) в соответствии с федеральными законами, и в этом случае государственная пошлина не уплачивается.

По вопросу уплаты государственной пошлины за государственную регистрацию права собственности Российской Федерации на имущество, закрепленное за государственными предприятиями или учреждениями, специалисты Минфина сообщают.

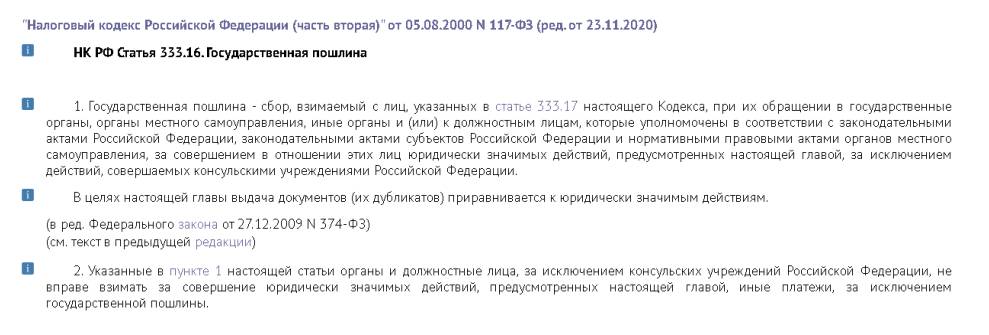

Статьей 333.16 НК РФ определено, что государственной пошлиной является сбор, взимаемый с лиц, указанных в ст. 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных гл. 25.3 НК РФ.

В соответствии со ст. 333.17 НК РФ плательщиками государственной пошлины признаются организации и физические лица, в случае если они обращаются за совершением юридически значимых действий, предусмотренных гл. 25.3 НК РФ.

Согласно п. п. 1 и 8 ст. 45 НК РФ плательщик сборов обязан самостоятельно исполнить обязанность по уплате сбора.

Статьей 26 НК РФ предусмотрено право плательщика сборов участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя.

При этом ст. ст. 27 и 29 НК РФ определены лица, которые признаются законными и уполномоченными представителями налогоплательщика (плательщика сбора). В частности, ст. 29 НК РФ установлено, что уполномоченный представитель налогоплательщика- организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

Одновременно следует учитывать Определение Конституционного Суда Российской Федерации от 22.01.2004 N 41-О, в котором суд определил, что по правовому смыслу отношений по представительству платежные документы на уплату налога должны исходить от налогоплательщика и быть подписаны им самим, а уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, т.е. за счет его собственных средств.

Согласно ст. 214 ГК РФ закрепляется за государственными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии с ГК РФ имущество, находящееся в государственной собственности. При этом государственной собственностью в Российской Федерации является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам Российской Федерации - республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта Российской Федерации).

Государственная пошлина — это денежный сбор, взимаемый за совершение уполномоченными госорганами юридически значимых действий в отношении заявителей. Он уплачивается гражданином или юридическим лицом в бюджет в размерах, установленных законодательством.

Что такое государственная пошлина

В ст. 333.16 второй части Налогового кодекса РФ законодателем дан ответ на вопрос, что такое госпошлина, или государственная пошлина, — это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением юридически значимых действий. Такие действия перечислены законодательством, для каждого из них установлен свой размер платы с заявителя в пользу государства.

Государственная пошлина установлена и регулируется главой 25.3 Налогового кодекса РФ. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины. Но большая часть средств зачисляется в местные бюджеты.

Как распределяются поступившие средства между бюджетами, указано в нормах Бюджетного кодекса РФ. По общему принципу, изложенному в ст. 50 БК РФ, в федеральный бюджет зачисляется государственная пошлина, для которой не установлено правило зачисления в региональный бюджет. На практике, исходя из 61.1 – 61.6, это означает, что большинство средств поступает в местный бюджет субъекта РФ. В федеральный бюджет попадают суммы, уплаченные за рассмотрение дела в арбитражном, Верховном или Конституционном суде, за регистрацию юридических лиц или регистрацию изменений, вносимых в учредительные документы юрлиц. В соответствии с законодательством, когда взыскивается госпошлина в доход местного бюджета по решению суда, это законно, хотя налог и является федеральным.

Плательщики

Плательщиком госпошлины может оказаться любое лицо — как юридическое, так и физическое. Мы становимся плательщиками пошлины, когда:

- обращаемся за совершением юридически значимых действий в органы, уполномоченные на их совершение (в том числе к нотариусу или в суд);

- выступаем ответчиками в судах (любого уровня), где решение принято не в нашу пользу, а истец по делу освобожден от уплаты госпошлины.

Самый простой пример: уплата пошлины при подаче заявления на брак или развод в ЗАГС, при получении копии свидетельства о рождении и т. д.

За что уплачивается госпошлина

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за их совершением обратились.

Юридически значимые действия, для производства которых требуется заплатить пошлину, перечислены в Налоговом кодексе.

В ст. 333.17 – 333.33 НК РФ указано, за что платят госпошлину:

- при обращении в суды — как арбитражные, так и общей юрисдикции, к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составлением доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, на ввоз на ее территорию видов животных и растений, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения;

- другие юридически значимые действия.

Особенность уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Порядок и сроки уплаты. Возврат госпошлины

Государственная пошлина взимается за последующее юридически значимое действие и поэтому уплачивается в большинстве случаев до его совершения. Налоговым кодексом указаны такие сроки уплаты пошлины:

- при обращении в суды — до подачи запроса, ходатайства, заявления, искового заявления, жалобы;

- при обращении за совершением нотариальных действий — до совершения нотариальных действий;

- при обращении за выдачей документов (дубликатов) — до выдачи этих документов (дубликатов);

- при обращении за проставлением апостиля — до проставления апостиля;

- при обращении за государственной регистрацией прав, ограничений, договоров и т. д. — до подачи соответствующих заявлений, а если они были поданы в электронном виде — до принятия их к рассмотрению;

- при совершении иных юридически значимых действий — до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Проигравшие судебный спор ответчики вносят средства в бюджет после вступления судебного постановления в законную силу в добровольном порядке (ст. 318 НК РФ установлен срок 10 дней с момента вступления решения в силу), в противном случае следует принудительное взыскание суммы судебными приставами с уплатой исполнительского сбора.

Особенности уплаты государственной пошлины за совершение действий по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней установлены в статье 333.32 НК РФ.

В НК РФ не указано, как уплачивается госпошлина, основные принципы уплаты:

- производится в порядке, установленном уполномоченным органом в инструкциях, административных регламентах;

- осуществляется в банках через операциониста или терминал, банкомат, если есть такая возможность и госорган примет чек в качестве платежного документа, или онлайн (через сайт или приложение банков, например «Сбербанк Онлайн»), если это допускается;

- реквизиты указывает госорган, их можно найти на официальных сайтах судов, налоговой, уточнить в отделениях;

- в ряде случаев подтверждение оплаты при обращении не требуется, госорган производит проверку внесения средств самостоятельно (например, при подаче заявлений в ЗАГС); при подаче искового заявления в суд, заявления в ФНС о регистрации юрлица потребуется приложить оригинал платежного документа (квитанции, чека);

- средства вправе внести заявитель или другое лицо, иное лицо не вправе требовать возврата внесенных средств.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документ, подтверждающий уплату:

- квитанция — если пошлина уплачена наличными; выдается либо банком, либо должностным лицом или кассой госоргана, в который производилась оплата;

- платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Отсрочка или рассрочка уплаты госпошлины предоставляется на срок до одного года по ходатайству заинтересованного лица. Проценты в случае рассрочки не начисляются.

Уплаченную государственную пошлину допускается вернуть в следующих случаях:

- Если она переплачена (сумма оплаты больше, чем установленный размер пошлины).

- Если суд вернул заявление или жалобу, отказав в рассмотрении.

- Если нотариус отказал в совершении нотариальных действий.

- Если лицо отказывается от совершения действия, за которое уплачена госпошлина, до обращения в госорган.

- Если гражданину отказывают в выдаче паспорта (в случаях, определенных законом).

- В некоторых других случаях.

Для возврата суммы госпошлины необходимо в течение 3 лет со дня ее уплаты подать заявление в государственный орган, совершающий действия, за которые эта пошлина уплачена. К заявлению прикладывают квитанцию с подтверждением оплаты, решение о возвращении жалобы, иска, оставлении их без рассмотрения и т. д. Вернуть излишне уплаченную сумму должны в течение 1 месяца.

Судам общей юрисдикции, мировым судьям, арбитражным судам, Конституционному Суду РФ и конституционным (уставным) судам субъектов РФ предоставлено право освобождать плательщика от уплаты госпошлины, исходя из его имущественного положения.

Льготы по уплате госпошлины

Налоговым кодексом РФ установлены льготы по уплате государственной пошлины для отдельных категорий физических лиц и организаций. Этот список содержится в статье 333.35 НК РФ.

Также льготы и освобождения от уплаты госпошлины за конкретные виды нотариальных действий, госрегистрацию и обращение в суд определены в статьях 333.36 – 333.39 НК РФ.

Размеры государственной пошлины

В Налоговом кодексе размер государственной пошлины устанавливается для каждого вида юридически значимого действия, он также зависит от категории плательщиков. Все размеры установлены в статьях 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32, 333.32.1, 333.32.2, 333.33 НК РФ.

Особенности уплаты госпошлины по различным основаниям регулируются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.34 НК РФ.

Зачисление

Согласно БК РФ, в какой бюджет поступает госпошлина, зависит от ее назначения.

100% в бюджет субъектов РФ зачисляется госпошлина:

- по делам, рассматриваемым конституционными (уставными) судами;

- за совершение нотариальных действий;

- за госрегистрацию межрегиональных, региональных и местных общественных объединений, их отделений, за госрегистрацию изменений их учредительных документов;

- за госрегистрацию региональных отделений политических партий;

- за госрегистрацию договора о залоге транспортных средств, включая выдачу свидетельства и его дубликата;

- за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

- за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, за выдачу дубликата свидетельства о такой регистрации;

- за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

- за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных и черных металлов;

- за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов РФ;

- за действия органов исполнительной власти субъектов РФ, связанные с лицензированием и аккредитацией образовательных учреждений;

- за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части, произведенной из конфискованного сырья;

- за выдачу свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

- за действия органов исполнительной власти субъектов РФ по проставлению апостиля на документах об образовании, ученых степенях и званиях;

- за выдачу органом исполнительной власти субъекта РФ специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в бюджет поселений зачисляется госпошлина:

- на совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в муниципальные бюджеты зачисляется госпошлина:

- по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

- за государственную регистрацию транспортных средств, в том числе временную — по месту их пребывания, за выдачу различных свидетельств автовладельцам и т. д.;

- за выдачу разрешения на установку рекламной конструкции;

- за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

- за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100%.

Государственная пошлина: что нового в 2021 году

В соответствии с ФЗ-374 от 23.11.2020 с 1 января 2021 года вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

- за регистрацию недвижимости на реорганизованное форме преобразования юрлицо — в размере 1000 рублей;

- за внесение о юрлице данных в реестр операторов финансовых платформ — в размере 35 000 рублей;

- за получение специального права на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9 500 000 рублей.

Вводятся новые основания для предоставления льгот, освобождаются от обязанности по уплате госпошлины лица, регистрирующие права на недвижимость, возникшие до вступления в силу ФЗ-122 от 21.07.1997, граждане, приобретающие жилые помещения или доли в них в связи с утратой прежнего жилья в результате ЧС.

В качестве вывода: государственная пошлина относится к федеральным налогам, уплачивается за совершение госорганами юридически значимых действий в пользу заявителя. Размер устанавливается НК РФ, существуют льготы для отдельных лиц, оплата производится в банках заранее или непосредственно при обращении по реквизитам, указанным госорганом.

Должникам за январь принесут две квитанции. Главное - не перепутать, на какой счет вы отправите нужную сумму.

Фото: Юлия ПЫХАЛОВА

На рынке теплоснабжения города перемены. С января большую часть Челябинска вместо компании «УТСК» обслуживает «УСТЭК-Челябинск». Она же будет рассылать нам квитанции за отопление и горячую воду.

— Поставщик тепла в нашем городе меняется не в первый раз. Но мы уверены, что в последний. Мы пришли надолго, на десятки лет, — говорит генеральный директор «Урало-Сибирской теплоэнергетической компании — Челябинск» Игорь Рындин.

Компания готова вкладывать в теплоснабжение мегаполиса миллиарды рублей, а также реконструировать муниципальные сети. Правда, все это, говорят бизнесмены, возможно только при поддержке людей. Горожан просят не копить долги, своевременно передавать показания счетчиков и платить по квитанциям не позднее 10-го числа месяца, который следует за расчетным.

МЕНЯТЬ ДОГОВОРЫ НЕ НУЖНО

Перевод жилых домов к новому поставщику произойдет незаметно. Заключать новые договора физическим лицам не нужно. Новый лицевой счет автоматически появится в личном кабинете «УТСК» и в платежках «УСТЭК-Челябинск».

Если дом не перешел на прямые договоры с теплоснабжающей организацией, то платить за тепло его жители будут, как прежде, в ТСЖ или УК.

СТАРЫЕ ДОЛГИ НЕ СПИШУТ…

Расчеты с новым поставщиком начнутся с чистого листа. Долги, накопленные до 2019-го года, следует вернуть старому поставщику тепла — «УТСК».

— И пока кто-то не рассчитается с прежним долгом, «УТСК» будет слать человеку в добавок к нашей свою, долговую, квитанцию, — говорит Рындин.

Если вы платите за тепло по интернету, у вас подключен автоплатеж, поверьте, чтобы платежи уходили на нужный счет - на старый или на новый. У должников их будет два.

…А ЗА НОВЫЕ ПОДАДУТ В СУД

Среди челябинцев есть задолжавшие за тепло по 100 и даже по 200 тысяч рублей. Однако в новой компании обещают до таких масштабов проблему не доводить. В начале марта «УСТЭК-Челябинск» начнет подавать в суд на людей, не оплативших квитанции за январь.

— Ждать деньги дольше двух платежных периодов мы не будем. Сразу подаем в мировой суд, получаем судебный приказ о взыскании денег и идем в банки. У работающих горожан долг будут списывать с банковских карт. У пенсионеров — вычитать с пенсии, — предупреждает исполнительный директор «УСТЭК-Челябинск» Игорь Пушкарев.

Кстати, на долги могут накинуть пени, а еще госпошлину за работу судьи. Так что платить с задержкой теперь очень накладно.

КУДА ИДТИ, ЕСЛИ ВОЗНИКЛИ СПОРЫ

При переходе к новому поставщику у потребителя возникает много вопросов. Куда передавать показания счетчика? Как вернуть переплату? Ответ на них дадут в сервисных центрах. Их адреса остались прежними:

— Тракторозаводский район: ул. Подольская, 38А;

— Ленинский район: ул. Гагарина, 12;

— Курчатовский район: ул. Братьев Кашириных, 87А;

— Калининский район: пр. Победы, 180;

— Центральный и Советский районы: ул. Худякова, 12А;

— Металлургический район: Шоссе Металлургов, 28.

Прием ведется по будням с 8.00 до 18.00, а центр на Худякова, 12А, работает еще и по субботам с 9.00 до 18.00.

Прием бюджетников и юрлиц ведут только будням на ул. Энгельса,3. Центр открыт с 8.00 до 17.00, обед с 12.00 до 13.00.

Колл-центр «УСТЭК-Челябинск»: 264-40-00.

Не молчи, когда видишь аварию

Сети в городе старые, значит, аварий не избежать. Компания «УСТЭК-Челябинск» просит жителей города сообщать о прорывах на теплотрассах по круглосуточному телефону своей аварийно-диспетчерсткой службы: 234-72-73.

— Если вы видите, что идет пар или льется вода, не поленитесь, сообщите нам об аварии. И постарайтесь держаться от этого места подальше. Кипяток очень быстро размывает грунт, поэтому в месте прорыва асфальт может обрушиться. Это опасно, — говорит Игорь Рындин.

Как меняется плата за тепло в 2019 году

В этом году плата вырастет два раза.

С 1 января она увеличилась на несколько рублей из-за того, что ставка НДС по России выросла с 18% до 20%. Для населения в первом полугодии тариф составляет 1273,53 руб./Гкал с НДС.

С 1 июля тариф для населения поднимется на 1,9% и составит 1297,79 Гкал с НДС, для других потребителей — на 10,68%.

Кстати, в первом полугодии 2019 года тариф на тепловую энергию для юридических лиц в Челябинске почти на сто рублей ниже, чем был в 2017 году (1467,76 рублей против прежних 1550,74 рублей за одну Гкал).

Реквизиты Федеральной службы по аккредитации для зачисления платежей:

Казначейский счет 03100643000000019500

Единый казначейский счет 40102810045370000002

ОПЕРАЦИОННЫЙ ДЕПАРТАМЕНТ БАНКА РОССИИ//Межрегиональное операционное УФК г. Москва

Лицевой счет 04951001650

Указание КБК и ОКТМО обязательны

Информация об оплате государственной пошлины, денежных взысканий (штрафов), за проведение инспекции, предварительной (полной) инспекции

165 1 16 10121 01 0001 140 - указывается при оплате денежных взысканий (штрафов), образовавшихся до 1 января 2020 года, по компетенции Федеральной службы по аккредитации и ее территориальных управлений.

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование Федерального дорожного фонда)

165 1 16 01141 01 9000 140 - указывается при оплате денежных взысканий (штрафов) за непредставление информации в области предпринимательской деятельности и саморегулирующих организаций по компетенции Федеральной службы по аккредитации и ее территориальных управлений.

Административные штрафы, установленные Главой 14 Кодекса об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление информации)

165 1 16 01191 01 0005 140 - указывается при оплате денежных взысканий (штрафов) за непредставление информации по компетенции Федеральной службы по аккредитации и ее территориальных управлений.

Административные штрафы, установленные Главой 19 Кодекса об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление информации)

165 1 16 01191 01 0007 140 - указывается при оплате денежных взысканий (штрафов) за невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), в соответствии с Главой 19 Кодекса об административных правонарушениях, по компетенции Федеральной службы по аккредитации и ее территориальных управлений.

Административные штрафы, установленные Главой 19 Кодекса об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль), организации, уполномоченный в соответствии с федеральными законами на осуществление государственного надзора (должностного лица), органа (должностного лица), осуществляющего муниципальный контроль)

165 1 16 01191 01 0401 140 - указывается при оплате денежных взысканий (штрафов) за воспрепятствование законной деятельности по компетенции Федеральной службы по аккредитации и ее территориальных управлений.

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора), должностного лица организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора, должностного лица органа муниципального контроля)

165 1 16 01191 01 9000 140 - указывается при оплате иных денежных взысканий (штрафов) по компетенции Федеральной службы по аккредитации и ее территориальных управлений.

Административные штрафы, установленные Главой 19 Кодекса об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы)

Читайте также: