Унитарные муниципальные предприятия налогообложение

Опубликовано: 24.07.2024

Ведущий консультант ДМАиК

• Время чтения: 18 минут

Понравилась статья? Поделитесь!

Государственные и муниципальные унитарные предприятия, учреждаемые органами власти, для выполнения определенных полномочий, являются особой организационно-правовой формой юридических лиц. Деятельность этих предприятий регулируется Федеральным законом от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях». В конце прошлого года Государственной Думой РФ принят закон, существенно меняющий условия деятельности унитарных предприятий в современных условиях.

8 января 2020 года вступил в силу Федеральный закон от 27.12.2019г. № 485-ФЗ «О внесении изменений в Федеральный закон «О государственных и муниципальных унитарных предприятиях» и Федеральный закон «О защите конкуренции» (далее – Закон № 485-ФЗ). Данным законом введен запрет на осуществлении деятельности унитарными предприятиями на товарных рынках Российской Федерации, находящихся в состоянии конкуренции.

В результате новаций, Федеральный закон от 26.07.2006г. № 135-ФЗ «О защите конкуренции» дополнен новой главой «7.1. Антимонопольные требования к созданию унитарных предприятий и осуществлению их деятельности», вводящей общее правило о недопустимости создания унитарных предприятий, их реорганизации, и изменения видов деятельности, за исключением установленных случаев.

СТАТИСТИКА УНИТАРНЫХ ПРЕДПРИЯТИЙ

В настоящее время большая часть унитарных предприятий работают в сферах с развитой конкуренцией - в теплоснабжении, водоснабжении, водоотведении, управлении жилым фондом, торговли и оказания услуг.

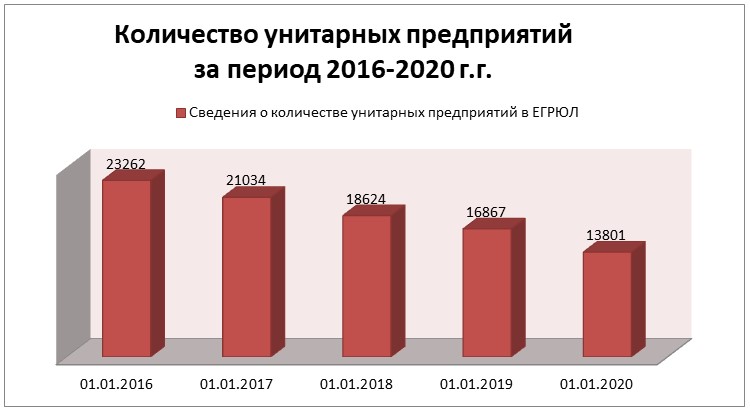

Согласно данным, размещенным на официальном сайте Федеральной налоговой службы, количество унитарных предприятий, сведения о которых содержатся в ЕГРЮЛ, постепенно сокращается, но еще достаточно велико. Сведения о динамике и количестве унитарных предприятий, зарегистрированных в ЕГРЮЛ за период 2016-2020 годов приведены на рисунке 1.

Рисунок 1. Количество унитарных предприятий, зарегистрированных в ЕГРЮЛ,за период 2016-2020 г.г.

Если посмотреть на количественные показатели состава унитарных предприятий числящихся в ЕГРЮЛ, и осуществляющих свою деятельность на начало текущего года, то можно сказать, что из общего количества 13801 унитарных предприятий, количество федеральных предприятий составляет 757 единиц – 6% от общего количества, унитарных предприятий, на уровне субъектов РФ почти в 2 раза больше и составляет 1581 единиц – 11 %, а предприятий, созданных на уровне муниципалитетов 11459 единиц, что составляет 83% от общего количества. Наглядно данное соотношение представлено на рисунке 2.

Рисунок 2. Соотношение государственных (федерального уровня и созданных на уровне субъектов Российской Федерации) и муниципальных унитарных предприятий, числящихся в ЕГРЮЛ, по состоянию на 01.01.2020 года

Таким образом, большую долю, в структуре действующих унитарных предприятий, занимают муниципальные унитарные предприятия.

ОБОСНОВАНИЕ РЕФОРМЫ

Основными аргументами, говорящими о необходимости реформирования унитарных предприятий, являются:

- Особенности организационно-правовой формы и закрепления имущества, которые обуславливают неэффективность унитарных предприятий, в том числе по причине отсутствия эффективного корпоративного контроля.

- Неэффективность использования либо использование не по целевому назначению государственного и муниципального имущества, закрепленного на праве хозяйственного ведения за предприятиями. Прослеживается тенденция, что некоторые унитарные предприятия не осуществляют какой-либо профильной деятельности, на закрепленных за ними объектах имущества, кроме сдачи соответствующих объектов в аренду.

- Коррупционные риски связанные с тем что, учредители, являясь государственными заказчиками, передают унитарным предприятиям бюджетные средства в форме субсидий, не применяя законодательство о закупках для государственных и муниципальных нужд и зачастую для закупок товаров, работ, услуг для нужд самого учредителя.

- Убыточность большей части унитарных предприятий, не способствует инновационному развитию предприятий и повышению производительности труда. Возникает необходимость покрывать убытки таких предприятий из бюджетов.

По мнению Федеральной антимонопольной службы России, именно участие унитарных предприятий в хозяйственной деятельности, оказывает наиболее негативное влияние на конкуренцию на локальных рынках, и влечет их монополизацию.

ОПРЕДЕЛЕНЫ СФЕРЫ ДЕЯТЕЛЬНОСТИ УНИТАРНЫХ ПРЕДПРИЯТИЙ

Унитарные предприятия будут создаваться исключительно в случаях, определенных в п.4 ст.8 Федерального закона от 14.11.2002г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях». Перечень таких случаев приведён на рисунке 3.

Рисунок 3. Перечень случаев создания унитарных предприятий

Кроме того, помимо вышеперечисленных случаев, законодательством установлены также исключительные случаи создания унитарного предприятия.

В исключительном случае унитарное предприятие может быть создано по мотивированному представлению высшего должностного лица субъекта РФ при возникновении необходимости устранения последствий чрезвычайной ситуации, недопущения угрозы нормальной жизнедеятельности населения. В этом случае Правительство Российской Федерации вправе принять решение о возможности создания унитарного предприятия или сохранения унитарного предприятия для осуществления деятельности, не предусмотренной ст. 8 Закона № 161-ФЗ.

Теперь унитарные предприятия будут создаваться с соблюдением антимонопольных требований, исключительно в случаях предусмотренных законодательством, преимущественно в сферах, относящихся к естественным монополиям, а также для обеспечения деятельности, находящейся в ведении Российской Федерации.

ВАЖНО!

В Федеральном законе от 14.11.2002г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» появились две новые нормы, связанные с созданием и реорганизацией предприятий:

- унитарное предприятие не может быть создано путем преобразования организаций иных организационно-правовых форм (п.6 ст. 8 Закона № 161-ФЗ);

- не допускается реорганизация унитарного предприятия, если в результате реорганизации одно или несколько создаваемых унитарных предприятий не будут соответствовать предусмотренным законом условиям (п. 9 ст. 29 Закона № 161-ФЗ).

НЕИЗБЕЖНО: ЛИКВИДАЦИЯ ИЛИ РЕОРГАНИЗАЦИЯ

В соответствии со вступившим в силу Законом № 485-ФЗ, унитарные предприятия, созданные до 8 января 2020 года и осуществляющие деятельность на конкурентных товарных рынках, подлежат ликвидации или реорганизации по решению учредителя в срок до 1 января 2025 года.

В случае непринятия соответствующих мер в установленный срок, такие предприятия будут ликвидированы в судебном порядке, по иску антимонопольного органа.

О последствиях нарушения запрета на создание унитарных предприятий и осуществление их деятельности на конкурентных рынках, говорится в ст. 35.4 Федерального закона от 26.07.2006 г. № 135-ФЗ «О защите конкуренции» (далее – Закон № 135-ФЗ). Унитарное предприятие, которое создано или виды деятельности которого изменены с нарушением запрета, предусмотренного указанной статьей, подлежит ликвидации на основании предписания антимонопольного органа либо в судебном порядке.

В настоящее время учредителям унитарных предприятий на всех уровнях управления стоит проанализировать деятельность созданных и действующих предприятий, на предмет соответствия их деятельности антимонопольным требованиям, для принятия соответствующего решения.

ДОПОЛНИТЕЛЬНЫЕ ПОЛНОМОЧИЯ АНТИМОНОПОЛЬНОГО ОРГАНА

Изменения, внесенные в ст. 23 Федерального закона от 26.07.2006 г. № 135-ФЗ «О защите конкуренции», добавили полномочий антимонопольному органу. Перечень дополнительных полномочий Федеральной антимонопольной службы (ФАС) приведён на рисунке 4.

Рисунок 4. Дополнительные полномочия антимонопольного органа

В случае принятия судом к рассмотрению иска антимонопольного органа о ликвидации унитарного предприятия, до дня вступления в законную силу решения суда, совершение любых сделок таким предприятием осуществляется только с согласия его учредителя (ч. 2 ст. 35.4 Закон № 135-ФЗ).

Учредителям унитарных предприятий необходимо уже сейчас начать подготовку к соответствующим процессам и разработать планы мероприятий по ликвидации или преобразованию предприятий, в том числе путем приватизации.

Продолжение следует.

В следующей части настоящей статьи мы рассмотрим способы и порядок реорганизации и ликвидации унитарных предприятий, а также детально рассмотрим мероприятия, которые необходимо провести органам власти и иным организациям, выступающим учредителями унитарных предприятий, с учетом всех последних изменений законодательства в данной сфере.

Габдулхакова Дарья Фанисовна,

студентка 4 курса ФГБОУ ВО БГАУ, г. Уфа

Аннотация:В статье изучается система налогообложения муниципальных унитарных предприятий в РФ.

Ключевые слова:Налогообложение, муниципальные унитарные предприятия, коммерческие организации, упрощенная система налогообложения, налоговое планирование, налоговая нагрузка, налогоплательщики налога.

Унитарные предприятия выполняют важные государственные и муниципальные функции, поэтому налогообложение этих предприятий является очень актуальным вопросом на сегодняшний день. Налогообложение муниципальных унитарных предприятий является важным аспектом в деятельности унитарного предприятия.

На фоне различных налоговых направлений наблюдается и разный результат деятельности муниципальных унитарных предприятий. В связи с этим и цели государства в этих сферах будут различаться.

В данной статья важное внимание надо уделить таким моментам как:

- понять, что такое налогообложение унитарных предприятий;

- выявить особенности налогообложения муниципальных унитарных предприятий;

- пример системы налогообложения МУП в сфере ЖКХ.

Согласно Федеральному закону N 161-ФЗ "О государственных и муниципальных унитарных предприятиях" в статье 2, унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию [1].

От имени муниципального образования права собственника имущества унитарного предприятия осуществляют органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов [1].

Согласно пункту 2, статье 52 Гражданского кодекса РФ правовое положение государственных и муниципальных унитарных предприятий определяется Гражданским кодексом и законом о государственных и муниципальных предприятиях [2].

Говоря об муниципальных унитарных предприятиях нужно учесть то, что руководители и бухгалтеры таких предприятий должны уделять важное внимание исчислению налогов. Поскольку МУП - это коммерческие организации, они обязаны по общим правилам правильно исчислять налоги.

Согласно главе 26.2 Налогового Кодекса РФ МУП могут применять упрощенную налоговую систему [3].

На основании пункта 1, статьи 346.11 Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой [3].

Согласно пункту 2 данной статьи 346.11 Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса [3].

Если же МУП не подавал уведомление о переходе на режим упрощенной налоговой системы, то муниципальные унитарное предприятие по умолчанию находится на общем режиме налогообложения.

Чтобы способствовать укреплению государства и экономики в целом, необходимо создать нормативную базу, касающуюся налогообложения МУП. Это позволит упорядочить и усовершенствовать налогообложение МУП.

Рассмотрим пример системы налогообложения МУП в сфере ЖКХ.

Проведенный анализ в этой сфере показывает, что есть ряд проблем, связанных с тем, что предприятие, выполняя социально - значимые функции действует на таких же условиях, как и коммерческие организации. Улучшение состояния предприятия должно осуществляться за счет высвобождения части финансовых ресурсов, поэтому надо рассчитывать только на мероприятия по налоговому планированию для того, чтобы снизить свою налоговую нагрузку. Налоговое планирование на предприятии возможно с привлечением сторонних организаций или с помощью собственных сил. Все это требует больших финансовых затрат и квалификации кадров. Поэтому возникает задача - разработать мероприятия по налоговому планированию, что очень сложно, так как предприятие может оказаться убыточным. Большинство предложений было отвергнуто представителями Минфина России.

Предприятие не располагает льготами по данным налогам, но есть возможность их снизить или точнее заменить налогом, исчисленным при использовании упрощенной системы налогообложения (УНС), предусмотренной главой 26.2 Налогового кодекса РФ. Об эффективности УСН свидетельствует и тот факт, что, по заявлению Минфина России, на предприятия, работающие по УСН приходиться всего 6% налоговой нагрузки страны.

По мнению Минеевой В. М., в сфере ЖКХ требуют решения вопросы наличия высокого уровня изношенности основных фондов и низкого качества их обслуживания [4]. Чтобы решить эти вопросы на правительственном уровне была разработана и утверждена концепция федеральной целевой программы «Комплексная программа модернизации и реформирования ЖКХ на 2010 - 2020 годы» (Распоряжение Правительства РФ от 02.02.2010 г. № 102-р) [5].

Помимо этого, необходимо отметить растущую потребность пересмотра отношения самого общества к ЖКХ. На наш взгляд, было достаточно привлекательным ввести в действие систему государственных заказов, которая ранее уже подтверждала свою эффективность, обеспечивая, с одной стороны, потребности населения в жилье, а с другой - занятость трудоспособного населения. Для этого возможно привлечение инвестиционных влияний на уровне инфраструктуры муниципальных образований и межмуниципальных инфраструктурных проектов [4].

Изучением данной проблемы занимался ряд российских ученых 15.

Таким образом, можно сделать вывод о том, что, применяя УСН в соответствии с п. 1 ст. 346.11 Налогового Кодекса РФ, данное предприятие освободится от уплаты налога на прибыль организации, налога на имущество организации и единого социального налога, что позволит устранить выше сказанные проблемы, снизить налоговую нагрузку и облегчить систему налогообложения МУП ЖКХ, при этом затраты данного предприятия станут минимальными, упроститься система налогового учета предприятия.

Список использованной литературы:

1. О государственных и муниципальных унитарных предприятиях [Электронный ресурс] : Закон РФ от 14 ноября 2002 г. № 161 – ФЗ (ред. от 13.07.2015) // СПС «Консультант Плюс». Версия Проф.

2. Гражданский кодекс Российской Федерации. Часть 1 [Электронный ресурс] : Принят ГД ФС РФ 21.10.1994 г.: (ред. от 13.07.2015) // СПС «Консультант Плюс». Версия Проф.

3. Налоговый кодекс Российской Федерации: от 31.07.1998 г. [Электронный ресурс]: (ред. от 13.07.2015) // СПС «Консультант Плюс». Версия Проф.

4. Минеева Вера Михайловна СФЕРА ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА: ОСНОВНЫЕ ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Вестник УГУЭС. Наука, образование, экономика. Серия: Экономика. 2014. №1 (7). URL: http://cyberleninka.ru/article/n/sfera-zhilischno-kommunalnogo-hozyaystva-osnovnye-problemy-i-perspektivy-razvitiya (дата обращения: 26.11.2015).

5. Распоряжение Правительства Российской Федерации от 02.02.2010 г. № 102-р об утверждении концепции федеральной целевой программы «Комплексная программа модернизации и реформирования жилищно – коммунального хозяйства на 2010 – 2020 годы» [Электронный ресурс] // СПС «Консультант Плюс». Версия Проф.

6. ГОСУДАРСТВЕННАЯ АГРАРНАЯ ПОЛИТИКА В СИСТЕМЕ АГРАРНОГО ПРОИЗВОДСТВА: ПРОБЛЕМЫ «ПРИЗЕМЛЕНИЯ» Ханнанова Т.Р. Право и политика. 2014. № 2. С. 153-160.

7. ГОСУДАРСТВЕННАЯ АГРАРНАЯ ПОЛИТИКА В ЖИВОТНОВОДСТВЕ: ПРОБЛЕМЫ ФОРМИРОВАНИЯ И РЕАЛИЗАЦИИ Ханнанова Т.Р. Политика и общество. 2014. № 2. С. 183-189.

8. УПРАВЛЕНИЕ ТРУДОМ КАК МОТИВАЦИЯ ДЕЯТЕЛЬНОСТИ ЧЕЛОВЕКА Камалова Р.Р., Ханнанова Т.Р. NovaInfo.Ru. 2014. № 22. С. 9-12.

9. РАЗМЕЩЕНИЕ И СПЕЦИАЛИЗАЦИЯ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА: ТЕОРЕТИКО-ЭМПИРИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ Ханнанов Р.А. Право и политика. 2012. № 3. С. 541-554.

10. КОНЦЕПТУАЛЬНЫЕ ПОДХОДЫ К УСТОЙЧИВОМУ РАЗВИТИЮ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА Ханнанов Р.А. Право и политика. 2012. № 5. С. 842-866.

11. СОВРЕМЕННЫЕ ПРОБЛЕМЫ ПРАВОВОГО РЕГУЛИРОВАНИЯ АГРАРНЫХ ОТНОШЕНИЙ Воронин Б.А., Ханнанов Р.А., Ханнанова Т.Р. Аграрный вестник Урала. 2012. № 10-1 (102). С. 52-56.

12. К ВОПРОСУ О ПРОБЛЕМАХ ПРАВОВОГО ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ПЧЕЛОВОДСТВА Ханнанова Т.Р., Шапошникова Р.Р. В сборнике: Социально-экономические проблемы развития аграрной сферы экономики и пути их решения Сборник статей Всероссийской научно-практической конференции, посвященной 85-летию Башкирского государственного аграрного университета. 2015. С. 445-447.

13. К ВОПРОСУ О РЕОРГАНИЗАЦИИ СУДЕБНОЙ ВЛАСТИ В РОССИИ Ханнанов Р.А., Шапошникова Р.Р. В сборнике: Актуальные вопросы образования и науки Сборник научных трудов по материалам Международной научно-практической конференции: в 14 частях. 2014. С. 152-154.

14. К ВОПРОСУ О ПРОБЛЕМАХ В ЖИЛИЩНО-КОММУНАЛЬНЫЕ СФЕРЫ В РЕСПУБЛИКЕ БАШКОРТОСТАН Андриянова А.А., Шапошникова Р.Р. В сборнике: СОВРЕМЕННОЕ ГОСУДАРСТВО: ПРОБЛЕМЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ Материалы IV международной научно-практической конференции. Саратов, 2014. С. 17-19.

15. КОРРУПЦИЯ НА ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СЛУЖБЕ, ПРИЧИНЫ, ПОСЛЕДСТВИЯ И ПУТИ ЕГО ПРЕСЕЧЕНИЯ Гарифуллина А.Ф., Гильмутдинова И.Д. NovaInfo.Ru. 2015. Т. 1. № 34. С. 268-270.

16. ПРОБЛЕМЫ РАЗВИТИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ Гарифуллина А.Ф., Тимиргалина В.В. NovaInfo.Ru. 2015. Т. 1. № 30. С. 33-35.

17. ТРУДОУСТРОЙСТВО МОЛОДЕЖИ В РОССИЙСКОЙ ФЕДЕРАЦИИ Гарифуллина А.Ф., Тимиргалина В.В. NovaInfo.Ru. 2015. Т. 1. № 30. С. 367-369.

18. ПРОБЛЕМЫ ПРАВОВОГО РЕГУЛИРОВАНИЯ ЗАКЛЮЧЕНИЯ И РАСТОРЖЕНИЯ БРАКА С УЧАСТИЕМ ИНОСТРАННЫХ ГРАЖДАН И ЛИЦ БЕЗ ГРАЖДАНСТВА Валиева А.Р., Есина К.С. В сборнике: ВЗАИМОДЕЙСТВИЕ НАУКИ И ОБЩЕСТВА: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ Ответственный редактор Сукиасян Асатур Альбертович . Уфа, 2015. С. 187-190.

19. РОЛЬ АТЭС В МЕЖДУНАРОДНОМ СОТРУДНИЧЕСТВЕ Нартдинова Э.Р., Валиева А.Р. В сборнике: ЭВОЛЮЦИЯ СОВРЕМЕННОЙ НАУКИ Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 338-339.

20. ЗНАЧЕНИЕ УЧАСТИЯ РОССИИ В ФОРУМЕ АТЭС Нартдинова Э.Р., Валиева А.Р. В сборнике: ЭВОЛЮЦИЯ СОВРЕМЕННОЙ НАУКИ Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 339-341.

21. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ СИСТЕМОЙ ЗДРАВООХРАНЕНИЯ Мусина А.Ф., Хатмуллина Л.Р. В сборнике: ФУНДАМЕНТАЛЬНЫЕ ПРОБЛЕМЫ НАУКИ Сборник статей Международной научно-практической конференции. Ответственный редактор Сукиасян А.А.. 2015. С. 115-117.

22. РЕГУЛИРОВАНИЕ ЗАНЯТОСТИ В РЕСПУБЛИКЕ БАШКОРТОСТАН Толстыженко К.В., Хатмуллина Л.Р. В сборнике: СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПРОБЛЕМЫ ИНФОРМАТИЗАЦИИ Материалы II международной научно-практической конференции. Саратов, 2014. С. 111-113.

23. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ Муллагалиев Ф.Ф., Хатмуллина Л.Р. В сборнике: СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ СОВРЕМЕННОГО ГОСУДАРСТВА материалы IV международной научно-практической конференции. Саратов, 2014. С. 16-17.

«Клерк» Рубрика ЕНВД

На фото Наталья Лобанова

Вопрос от читательницы Клерк.Ру Светланы (г. Петропавловск-Камчатский)

Подскажите, могут или нет Государственные унитарные предприятия, применяющие упрощенную систему налогообложения (доходы минус расходы), применять и ЕНВД.

Упрощенная система налогообложения применяется организациями наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах (п. 1 ст. 346.11 Налогового кодекса РФ).

Система налогообложения в виде ЕНВД применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах (п. 1 ст. 346.26 НК РФ).

В соответствии с п. 3 ст. 346.12 НК РФ не вправе применять УСНО, в частности, организации:

- имеющие филиалы и (или) представительства (пп. 1);

- в которых доля участия других организаций составляет более 25 % (пп. 14);

- средняя численность работников которых за налоговый (отчетный) период превышает 100 человек (пп. 15);

- у которых остаточная стоимость ОС и НМА, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн. рублей. В целях настоящего подпункта учитываются ОС и НМА, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ (пп. 16).

Согласно п. 2.2 ст. 346.26 НК РФ на уплату ЕНВД не переводятся организации:

- у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек (пп. 1);

- в которых доля участия других организаций составляет более 25 % (пп. 2).

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту РФ или муниципальному образованию (п. 1 ст. 2 Федерального закона от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»).

В соответствии с п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в настоящем Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом.

Пунктом 2 ст. 11 НК РФ определены понятия, которые используются для целей настоящего Кодекса, в частности:

организации – это юридические лица, образованные в соответствии с законодательством РФ (российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории РФ (иностранные организации).

В соответствии с п. 1 ст. 48 Гражданского кодекса РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Из изложенного следует, что Российская Федерация, субъекты РФ и муниципальные образования не являются юридическими лицами, поэтому на Государственные унитарные предприятия, учредителями которых является Российская Федерация, ограничение, установленное пп. 14 п. 3 ст. 346.12 и пп. 2 п. 2.2 ст. 346.26 НК РФ, не распространяется.

Аналогичное мнение выражено в Письме Минфина РФ от 23.03.2009 г. № 03-11-06/3/69.

Обращаю внимание на то, что организации, переведенные на уплату ЕНВД по одному или нескольким видам деятельности, вправе применять УСНО в отношении иных осуществляемых ими видов деятельности. При этом ограничения по численности работников и стоимости ОС и НМА, установленные главой 26.2 «Упрощенная система налогообложения» по отношению к таким организациям, определяются исходя из всех осуществляемых ими видов деятельности (п. 4 ст. 346.12 НК РФ).

Таким образом, по моему мнению, ГУП может применять УСНО и ЕНВД при соблюдении вышеприведенных требований.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Натальи Лобановой.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу определения доходов муниципальным казенным унитарным предприятием, применяющим упрощенную систему налогообложения, и сообщает следующее.

Согласно статье 113 Гражданского кодекса РФ унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Статьей 8 Федерального закона от 14.11.2002 N 161-ФЗ "О государственных и муниципальных унитарных предприятиях" установлено, что учредителем унитарного предприятия может выступать Российская Федерация, субъект Российской Федерации или муниципальное образование.

При этом муниципальное казенное предприятие учреждается решением органа местного самоуправления, которому в соответствии с актами, определяющими статус этого органа, предоставлено право принятия такого решения.

В соответствии с пунктом 1 статьи 346.15 Налогового кодекса РФ (далее - Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. При определении объекта налогообложения не учитываются доходы, указанные в статье 251 Кодекса.

Согласно статье 249 Кодекса доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Вместе с тем при определении налоговой базы не учитываются доходы в виде средств и иного имущества, которые получены унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа (подп. 26 п. 1 ст. 251 Кодекса).

Учитывая вышеизложенное, в целях налогообложения не учитываются денежные средства, поступающие на расчетный счет муниципального казенного унитарного предприятия и направленные на оплату лизинговых платежей, в том случае, если указанные денежные средства получены налогоплательщиком от собственника имущества этого предприятия (органа местного самоуправления) или уполномоченного им органа.

Учет доходов унитарным предприятием-"упрощенцем"

Муниципальное унитарное казенное предприятие, применяющее УСН с объектом обложения «доходы минус расходы», обратилось в Минфин России за разъяснениями о порядке определения налоговой базы.

Предприятие по договору лизинга приобрело спецтехнику для уборки улиц. Имущество учитывается на балансе у лизингодателя. Финансирование по договору предприятие осуществляет за счет средств, выделяемых ему учредителем по целевой программе «Приобретение спецтехники в лизинг для обслуживания автодорог города». Включаются ли данные средства в доход при исчислении налога, уплачиваемого в связи с применением ЕСН?

Минфин России разъясняет, что при определении налоговой базы учитываются доходы от реализации и внереализационные доходы, определяемые в соответствии со статьями 249 и 250 Налогового кодекса РФ соответственно.

Доходы, перечисленные в статье 251 Налогового кодекса РФ, в налогооблагаемую базу не включаются. Среди прочих в данной статье поименованы средства и иное имущество, полученные унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа (подп. 26 п. 1 ст. 251 НК РФ).

Применение УСН унитарными предприятиями

Унитарным предприятием признается коммерческая организация, не имеющая права собственности на имущество, закрепленное за ней собственником. Учредителем унитарного предприятия может выступать Российская Федерация, субъект Российской Федерации или муниципальное образование. Права собственника имущества унитарного предприятия осуществляют органы государственной власти и органы местного самоуправления. При этом унитарное предприятие вправе от своего имени приобрести имущество, которое будет принадлежать ему на праве хозяйственного ведения или на праве оперативного управления. Об этом сказано в пункте 1 статьи 2 и пункте 1 статьи 8 Федерального закона от 14.11.2002 № 161-ФЗ (далее – Закон № 161-ФЗ).

Не смотря на то, что единственным учредителем унитарного предприятия является Российская Федерация (ее субъект либо муниципальное образование), на него не распространяются ограничение в применении УСН, предусмотренное для организаций, в которых доля участия других организаций составляет более 25 процентов (подп. 14 п. 3 ст. 346.12 НК РФ). Объясняется это следующим:

- Российская Федерация, ее субъекты и муниципальные образования не могут быть признаны организациями в целях статьи 11 Налогового кодекса РФ;

- имущество унитарного предприятия не распределяется по вкладам (долям, паям) (п. 2 ст. 2 Закона № 161-ФЗ).

Поэтому унитарное предприятие вправе применять УСН при условии соблюдения остальных требований главы 26.2 Налогового кодекса РФ. Такой точки зрения придерживается Минфин России, в частности, в письме от 26.07.2011 № 03-11-06/2/110.

Виды унитарных предприятий

В Российской Федерации создаются и действуют следующие виды унитарных предприятий:

- основанные на праве хозяйственного ведения – федеральное государственное предприятие и государственное предприятие субъекта РФ, муниципальное предприятие;

- основанные на праве оперативного управления – федеральное казенное предприятие, казенное предприятие субъекта РФ, муниципальное казенное предприятие.

Таким образом, воспользоваться положениями подпункта 26 статьи 251 Налогового кодекса РФ при оплате лизинговых платежей за счет средств, поступающих от учредителя, могут не только муниципальные унитарные казенные предприятия, но и другие унитарные предприятия, виды которых предусмотрены Законом № 161-ФЗ. При этом в данной ситуации положениями указанного подпункта вправе воспользоваться как унитарные предприятия, применяющие УСН с объектом обложения «доходы минус расходы», так и предприятия с объектом налогообложения «доходы». Подтверждает данный вывод письмо Минфина России от 08.04.2011 № 03-11-06/2/48.

Согласно абз. 3 п. 1 ст. 2 ГК РФ гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Согласно п. 1 ст. 50 ГК РФ юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Согласно п. 2 ст. 50 ГК РФ юридические лица, являющиеся коммерческими организациями, могут создаваться, в частности, в организационно-правовой форме муниципальных унитарных предприятий.

Согласно п. 1 ст. 113 ГК РФ унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В организационно-правовой форме унитарных предприятий действуют государственные и муниципальные предприятия.

Согласно п. 1 ст. 2 Федерального закона от 14.11.2002г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее – ФЗ № 161) унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию.

Исходя из систематического толкования вышеприведенных норм права, можно сделать следующий вывод: муниципальные унитарные предприятия (МУП) – это коммерческие организации, преследующие извлечение прибыли в качестве основной цели своей деятельности, т.е. организации, осуществляющие предпринимательскую деятельность - самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Однако подобный вывод вызывает сомнения в силу следующего.

Согласно п. 1 ст. 3 ФЗ № 161 унитарное предприятие может иметь гражданские права, соответствующие предмету и целям его деятельности, предусмотренным в уставе этого унитарного предприятия, и нести связанные с этой деятельностью обязанности.

Исходя из данной нормы, в уставе конкретного МУП могут быть предусмотрены цели, в частности, социально-общественного характера, не направленные на систематическое извлечение прибыли, а направленные на служение общественному благу, основной целью деятельности МУПов является решение социальных задач, а не извлечение прибыли.

В качестве примера можно привести МУП, которые обслуживают ветхое и аварийное жилье. О систематическом извлечении прибыли говорить не приходится, поскольку обслуживание ветхого или аварийного жилья часто является убыточным, ведь не спроста управляющие организации (управляющие компании) отказываются заключать договоры на управление многоквартирным домом, который отнесен к категории ветхого или аварийного жилья.

Деятельность МУП существенно отличается от предпринимательской деятельности иных юридических лиц, в первую очередь тем, что МУП обладают специальной правоспособностью, поэтому и правовое регулирование предпринимательской деятельности МУП специфично. В первую очередь это связано с тем, что МУП не могут свободно распоряжаться денежными средствами и иным имуществом без согласия собственника; во вторую, согласно ст. 295 ГК РФ, собственник имеет право на получение части прибыли от использования имущества. Размер части прибыли, а также порядок и сроки перечисления прибыли определяются субъектом РФ, а также уставом предприятия. Однако положение о получении прибыли является правом, а не обязанностью собственника, нередки случаи, когда МУП по решению собственника вообще освобождается от обязанности перечислять часть прибыли.

Согласно п. 1 ст. 4 Федерального закона от 24.07.2007г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» к субъектам малого и среднего предпринимательства не относятся государственные и муниципальные унитарные предприятия, следовательно, нормы по гарантиям, льготам, установленные этим Законом, на МУП не распространяются.

Это еще раз демонстрирует то, что МУП занимают особое, отличное от иных коммерческих предприятий, место в системе субъектов предпринимательской деятельности, в первую очередь связанное с тем, что имущество, которое использует МУП в своей хозяйственной деятельности, принадлежит ему на особом ограниченном вещном праве, является муниципальной собственностью.

Таким образом, полагаю, что МУП отнесены к коммерческим организациям неправомерно. Кроме того, для развития предпринимательских начал необходимо совершенствовать законодательное регулирование. Без этого в том положении, в каком находится сегодня МУП, эффективно осуществлять предпринимательскую деятельность весьма затруднительно.

Исходя из этого, отнесение МУП в соответствии с разделом Х Жилищного кодекса РФ к субъектам предпринимательской деятельности по управлению многоквартирными домами, является необоснованным и незаконным.

Более того, обязательное лицензирование деятельности по управлению многоквартирными домами до 01 мая 2015г., которое будет распространяться и на МУП, является, на мой взгляд, незаконной и несправедливой.

Уважаемые коллеги, согласны ли вы с тем, что МУП не относятся к субъектам предпринимательской деятельности, а также с тем, что на МУП не должно распространяться требование ЖК РФ о лицензировании предпринимательской деятельности по управлению многоквартирными домами?

Если вы согласны, то убедительно прошу вас привести дополнительные доводы в обоснование данной позиции.

Читайте также: