Учетная и налоговая политика организации реферат

Опубликовано: 13.05.2024

Налоговая политика предприятия – свод правил осуществления долгосрочного и оперативного планирования налоговой деятельности. Она затрагивает вопросы выбора модели учёта, выработку стиля взаимоотношений с контрагентами. Главная цель создания документа – оптимизация налоговой нагрузки, обеспечение предсказуемости налоговых расходов и рациональное распределение финансовых потоков.

Вопрос: Предусмотрена ли налоговая ответственность за отсутствие в организации учетной политики для целей налогообложения? Можно ли ее утвердить в 2020 г. одновременно за текущий и предыдущие годы?

Посмотреть ответ

Задачи налоговой политики

Основная цель составления налоговой политики предприятия – создание условий для получения максимальных прибылей на фоне снижения налогового бремени. Продуманная стратегия и тактика помогает решать такие задачи, как:

- правильный расчет финансовых показателей деятельности предприятия;

- объективная оценка степени влияния на уровень рентабельности проектов налоговой нагрузки;

- формирование удобного платежного календаря;

- оптимизация налогов.

Обязательность формирования налоговой политики свойственна для предприятий всех форм собственности, независимо от используемого режима налогообложения.

Стоит запомнить! Для новых предприятий отводится срок в 90 дней для создания и утверждения своей налоговой политики.

Основной критерий необходимости создания стратегии поведения в налоговой сфере – наличие у компании возможности самостоятельно выбирать способ учета активов и обязательств в рамках предложенного законодательством инструментария. В эту категорию входят организации на общей и упрощенной системе налогообложения.

Обратите внимание! Малым предприятиям законодательство дает возможность пользоваться некоторыми послаблениями в ведении учета. При намерении применить их на практике, это надо прописать отдельным пунктом в бухгалтерской и налоговой политике фирмы.

Особенности оптимизации расходов в бюджет не позволяют объединять бухгалтерскую учётную политику с налоговой. Для первой характерно внесение редких корректировок в содержательную часть на основании веских причин. Для налоговой политики свойственны гибкость и быстрое реагирование на любые изменения внутренних и внешних факторов.

ВАЖНО! Образец приказа об утверждении учетной политики для целей налогообложения от КонсультантПлюс доступен по ссылке

Налоговая стратегия обновляется полностью не чаще одного раза в году, все новшества вступают в силу после окончания отчетного периода. На протяжении года допускается внесение дополнений в составленную ранее политику. Основанием может быть:

- изменение норм законодательства;

- введение нового сбора или налога;

- появление дополнительных видов деятельности организации.

Любое дополнение оформляется приказом по предприятию за подписью руководителя.

Важная деталь! Налоговый кодекс не предполагает отправку созданной на предприятии налоговой политики в ИФНС. Представлять данный документ налоговым органам следует только при наличии официального запроса.

Принципы формирования налоговой стратегии

Для создания эффективной и работающей модели поведения в сфере налогообложения предприятию необходимо придерживаться следующих правил:

- Отсутствие противоречий между предпринимаемыми действиями и нормами законодательства. Это обеспечит минимизацию риска возникновения серьезных споров с налоговыми органами, исключит вероятность образования задолженности и штрафных санкций по налоговым платежам.

- Минимизация налоговых отчислений должна осуществляться без снижения темпов производства. То есть стремиться следует не столько к уменьшению суммы налогов, сколько к их оптимальному соотношению с результатами хозяйственной деятельности.

- Максимальное использование на практике возможных налоговых льгот.

- Внесение своевременных и оперативных корректив в налоговую политику на фоне изменения норм действующего законодательства.

- Ежегодное планирование объемов расчетов по налогам, контроль над исполнением бюджета и анализ отклонений от него.

Пошаговая инструкция создания налоговой политики предприятия

Процесс создания налоговой политики предприятия характеризуется большими трудовыми затратами, поэтому начинать сбор данных и их систематизацию надо за месяц до окончания текущего отчетного периода. Пошагово механизм действий выглядит так:

Шаг 1

Составление перечня налогов и сборов.

В него вносят налоговые платежи, которые могут оказывать влияние на финансовое положение организации. В списке должны оказаться только те налоги, плательщиками которых является предприятие.

Шаг 2

Анализ путей оптимизации налогов.

Для этого каждый вид налога из созданного списка оценивается с точки зрения возможного влияния предприятием на его размер, изучается вопрос допущения на законодательном уровне применения налоговых послаблений. При наличии шанса применить льготы по конкретному налогу следует сразу уточнять, что необходимо предпринять для реализации такого права.

На данном этапе следует провести полную проверку правильности:

- списаний износа различных категорий ценностей;

- переоценки основных средств;

- формирования запасов ТМЦ;

- создания расходов, относящихся к будущим периодам.

Шаг 3

Составление плана действий в долгосрочной и краткосрочной перспективе, проработка ключевых элементов реализации налоговой политики.

Для этого понадобятся сводные данные планируемых доходов и расходов предприятия в разрезе продаж, закупки и расходования материалов, услуг сторонних организаций, затрат на оплату труда и инвестирование.

Шаг 4

Создание наиболее подходящего для нужд предприятия варианта налоговой политики путем комбинирования самых эффективных в конкретной ситуации мер.

Запомните! Необходимо создать алгоритм действий ответственных работников, обеспечивающий непрерывное и быстрое отражение в учете всех хозяйственных операций с соблюдением хронологии событий.

Важное место на данном этапе отводится формированию принципов систематизации финансовых сведений для отражения в налоговых декларациях. Для правильной проработки всех возможных вариантов поведения в налоговой сфере надо уделить внимание:

- расчету планируемых сумм начислений по налогам в предстоящем году;

- определению предварительных размеров налоговых платежей с распределением их во времени;

- составлению прогнозных показателей баланса, выделяя возможное возникновение задолженности перед бюджетом.

Шаг 5

Закрепление системы контроля над правильностью выполнения норм учетной налоговой политики.

Для этого необходимо прописать способы доступа ответственных пользователей к полной информации об исчисления налогов и соблюдении сроков их уплаты. Отдельным пунктом следует прописать обязанности конкретных сотрудников по анализу всех отклонений от прогнозных сведений и причин их возникновения.

Базовая структура налоговой политики

Налоговым законодательством не приводится строгая структура учетной политики предприятия в сфере налогов. Каждой организации дается возможность сформировать собственный вариант, который будет учитывать пожелания руководства и индивидуальные особенности системы управленческого и бухгалтерского контроля. Главное, чтобы созданные планы действий компании не противоречили принципам налогового законодательства.

В базовом варианте налоговая политика может содержать два раздела:

- Общий блок.

- Правила формирования и оптимизации налоговой базы.

В общей части указываются сведения о:

- лицах, ответственных за ведение учета;

- принципах учета в сфере налогов;

- установленных сроках представления сводных данных для их анализа, в том числе обособленными подразделениями (при их наличии).

Во втором блоке прописываются элементы налоговой оптимизации:

- правила расчета налоговой базы в разрезе по видам налогов;

- прогнозный налоговый бюджет;

- составленный с учетом индивидуальных особенностей деятельности компании налоговый календарь;

- принципы и цели отслеживания дебиторской задолженности, выделение долгов с истекшим сроком давности;

- анализ целесообразности создания резерва по сомнительным долгам, возможности уменьшения с его помощью платежей по налогу на прибыль;

- пути обеспечения оперативности бухгалтерского учета и систематизации данных;

- описание текущей и перспективной налоговой оптимизации, реализуемых при помощи льгот;

- анализ продолжительности производственного цикла с целью его дальнейшей оптимизации для уменьшения облагаемой базы при исчислении налога на имущество;

- перечень применяемых налоговых регистров с их кратким описанием.

Предприятиям, работающим на упрощенной системе налогообложения, достаточно описать во втором блоке документа объект налогообложения (общий доход или разность между доходами и расходами), указать используемый способ оценки реализованных ценностей. При необходимости акцентируется внимание на порядке применения форм раздельного учета расходов и доходов, схема их утверждения. Это актуально для организаций, совмещающих ЕНВД и УСН.

Создание и применение на практике налоговой политики предприятия – неотъемлемый элемент хозяйственной деятельности организации. Не стоит им пренебрегать, это важно не только в целях соблюдения требований законодательства, но и для внутренней оптимизации финансовых потоков компании.

5 октября 2020

Управленческая учетная политика организации: как составить на примерах

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Учетная политика (УП) управленческого учета – это

Это внутрифирменный стандарт, в котором организация описывает кто и как ведет ее управленческий учет.

Данное определение – не цитата из закона или приказа Минфина. Причина тому простая: управленческий учет в РФ не регулируется нормативно-правовыми актами в отличие от бухгалтерского и налогового. Поэтому готовой трактовки не найти. Однако цели существования УП всех видов сводятся к одному: описать способы и методы ведения учета в конкретной компании.

Если дать обстоятельные ответы на два вопроса про «кто» и «как», то управленческая УП сложится и будет качественной. Для этого в ней разумно выделить три условных раздела:

- организационный – касается моментов организации ведения управленческого учета на предприятии. В нем дается ответ на вопрос «кто»;

- технический – раскрывает технические аспекты совершения учетных записей, формирования регистров и отчетности. Это первая часть в описании «как»;

- методический – содержит перечень выбранных способов признания доходов, расходов, оценки активов, распределения затрат и т.д., то есть того, что напрямую влияет на цифры в управленческих отчетах. В нем – продолжение ответа на вопрос «как».

Дальнейшее изложение в статье построим с ориентиром на названные разделы. А пока приведем четыре важных момента, которые дополнят определение.

Первый. Управленческая УП – текстовый документ, который оформляется в виде приказа или распоряжения руководителя. Его требования распространяются на всех сотрудников предприятия, а не только на бухгалтеров или экономистов.

Второй. Она является низшим уровнем в регламентации учетных процедур компании. Это означает необходимость:

- максимально избегать противоречий с нормативными документами высших уровней. Да, управленческий учет в РФ не имеет правовой регламентации. Однако он тесно связан с другими видами учета: бухгалтерским и налоговым, которые, в отличие от него, являются обязательными. Поэтому разумно быть последовательными, выбирая принципы его ведения. Например, информационной основой в нем должны быть все те же первичные документы. Логично пользоваться двойной записью, обеспечивать сохранность регистров и отчетности, однотипно классифицировать объекты в качестве основных средств, материалов, нематериальных активов и т.п.;

- формировать документ исключительно под потребности своей организации. Нет никаких единообразных управленческих УП. А скачанные из интернета шаблоны требуется адаптировать под условия конкретного предприятия.

Третий. УП периодически пересматривается и уточняется. Причины этого различны. Например, переход на новый продукт автоматизации учета и связанные с этим изменения в количестве аналитических позиций для счетов учета затрат. Или разработка новых регистров управленческого учета. Или изменение бухгалтерского законодательства в части амортизации основных средств при условии, что управленческий учет здесь завязан на бухгалтерскую методику, а не на что-то отличное и самодельное.

Четвертый. Документ необязателен, как и сам управленческий учет. Последний действительно важен, так как обеспечивает руководство информацией для принятия оправданных экономических решений. Однако у подавляющего большинства малых и некоторых средних компаний попросту нет ресурсов на его ведение. Выход видится в том, чтобы формировать нужные директорату цифры, например, по маржинальной рентабельности товарных групп по мере получения запроса. В качестве информационной базы в таком случае используются данные бухгалтерского и налогового учета.

Кто разрабатывает учетную политику для целей управленческого учета

Вопрос чуть обширнее, чем кажется. Он предполагает, с одной стороны, указание на конкретное лицо, которое займется разработкой документа. С другой, для крупных организаций (холдингов и групп компаний), означает необходимость отыскать эффективный вариант связи между головной и дочерними структурами в части постановки управленческого учета. Ведь УП – своего рода квинтэссенция того, как он будет организован и реализован.

Мы в статье упростим задачу, оставив в стороне компании-гиганты. Затронем лишь частный момент: кто именно в рамках предприятия, не входящего в группу, отвечает за подготовку текста «учетки». Это лицо, которое ответственно за ведение управленческого учета. В зависимости от организационной структуры и вверенного функционала им может быть:

- финансовый директор;

- главный бухгалтер;

- руководитель отдела управленческого учета;

- сторонний специалист, если процесс передан на аутсорсинг и т.п.

Формирование учетной политики для целей управленческого учета: структура

Выше мы написали: управленческая УП условно включает в себя три блока. В них кроются ответы на вопросы о том, кто и как ведет учет для менеджеров на предприятии. Последовательно разберемся с каждым.

Блок 1. Организационный аспект

Включает две базовых составляющих:

- порядок ведения учета;

- право подписи документов.

По каждому элементу есть различные варианты реализации. Выберите тот, который соответствует вашей практике и зафиксируйте его в документе. В таблице 1 мы показали, как чаще всего бывает.

Таблица 1. Что отражается в организационном разделе управленческой УП

Лицо, ответственное за ведение управленческого учет

Перечень элементов организационного раздела расширится, если речь пойдет о компании с обособленными подразделениями или дочерними структурами. Тогда потребуется раскрыть еще функционал филиалов, представительств или дочерних предприятий в части организации и ведения управленческого учета. А именно:

- кто в них будет ответственным за ведение учетного процесса;

- будет ли там формироваться управленческая отчетность или остановятся лишь на уровне подготовки регистров и передачи их головной структуре;

- вправе ли они использовать другие продукты автоматизации учета, классификаторы, аналитику по счетам при условии обеспечения однотипного представления информации в регистрах и отчетности.

Нет смысла переписывать в УП главы из учебников по управленческому учету или каких-то методичек. Возможно, представительность документа от такого повысится, но информативность станет меньше. Фиксируйте лишь то, что имеет прямое отношение к вашей организации.

Блок 2. Технический аспект

Призван осветить следующее:

- откуда управленческий учет берет информацию;

- в каких регистрах она обобщается и в каких формах отчетности «оседает»;

- какими окажутся документопотоки и кто ответственен за них на каждом этапе движения документа;

- в каком программном продукте и как по соотношению с бухгалтерским ведется управленческий учет;

- как организуется отражение информации на счетах.

Таблица 2. Состав технического раздела УП

Информационная база учета

Включает две группы источников.

Первичные документы по совершившимся фактам хозяйственной жизни. Их форма обычно определяется в бухгалтерской УП. Может быть либо унифицированной, либо разработанной организацией самостоятельно. Для последних документов в качестве приложений прикладываются формы и, возможно, образцы заполнения.

Если раздел про первичку в бухгалтерской УП заполнен качественно, то не дублируйте его в управленческую «учетку». Сделайте примерно такую отсылку: «Информация в управленческом учете формируется на основании первичных документов. Их формат и особенности создания приводятся в бухгалтерской УП».

Плановые и прогнозные значения, средние значения по отрасли, аналитические обзоры товарных рынков, индексы инфляции, ставки дисконтирования и т.п. В широком смысле управленческий учет включает в себя бюджетирование и систему стратегического управления предприятием. Значит, оперирует не только значениями по свершившимся фактам хозяйственной деятельности.

Зафиксируйте в УП, какая информация, кроме первички, потребуется на систематической основе и как ее представить. При разработке форм ориентируйтесь на обязательные реквизиты бухгалтерских документов (п. 2 ст. 9 Закона «О бухучете»)

Формы регистров и отчетности

Приведите полный перечень отчетов, которые разрабатываются в системе управленческого учета. Здесь будут отчеты (регистры) о:

Блок 3. Методический аспект

Данный раздел, пожалуй, самый проблемный из трех. Частая ошибка – просто переписать сюда все то, что есть в бухгалтерской УП. Это неверно сразу по двум причинам:

- дублирование текста в различных организационно-распорядительных документах лишено смысла, приводит к путанице и закономерному вопросу «Зачем?»;

- даже если в ворохе слов, переписанных из бухгалтерской «учетки», есть что-то касающееся исключительно управленческого учета, то сразу обнаружить это при таком подходе не выйдет.

Если цель документа – раскрыть особенности ведения, а не напустить тумана в головы исполнителей и прочих читателей, то лучше избегать многословия и неконкретики.

Есть и иная крайность, когда весь методический раздел укладывается в пару-тройку абзацев.

Конечно, если регламенты, на которые даются отсылки, качественно проработаны, то подобный формат раскрытия – не ошибка. Если же это не так или, что совсем плохо, названных документов вообще нет, то и толка от управленческой УП не будет.

Как быть? Воспользуйтесь советом от практиков и выносите в методический раздел лишь то, что реализуется совсем иначе, нежели в бухучете. Такие моменты раскрывайте максимально подробно. А про схожие вещи прямо указывайте, например, так: «Амортизация основных средств в управленческом учете начисляется в соответствии с бухгалтерской методикой. Последняя описывается в п. 36 учетной политики для целей бухгалтерского учета на 2020 г. (приказ генерального директора № 174 от 29.12.2019 г.)».

Еще важный момент: старайтесь, где только можно, не отдалять бухгалтерский и управленческий учет друг от друга. Особенно актуально для тех предприятий, где численность работников учетно-экономического блока невелика. Причин сразу несколько, ведь иная методика – это:

- дополнительная нагрузка для сотрудников. Если они и так перегружены обязательными бухгалтерскими и налоговым учетами, то управленческий становится еще одним тяжелым бременем. Значит, возрастет число ошибок, снизится осмысленный подход к работе;

- увеличение расходов на доработку имеющегося или приобретение нового продукта автоматизации учета. А еще на освоение новшеств сотрудниками. Одно дело – просто добавить дополнительные аналитические позиции к бухгалтерским счетам, чтобы с их помощью готовить управленческие отчеты в нужном формате. Совсем другое – применять отличающиеся способы признания доходов, распределения затрат, оценки имущества;

- расхождения в бухгалтерской и управленческой отчетности. Если они слишком значимы, то, возможно, такое будет трудно объяснить собственникам компании. Да и для менеджеров это ненужная необходимость разбираться в тонкостях разделения затрат и расходов, переоценки активов, создания оценочных резервов.

В действительности у бухгалтерского и налогового учета гораздо больше общего, чем иной раз преподносится. Самое главное – у них одинаковая информационная база, взятая из первички. Также пóмните: зачастую решение управленческих проблем – не во множестве отчетов с десятками разноплановых показателей, которые порой и посмотреть толком некогда. А в их качестве, в том числе лаконичности и наглядности представленной информации. Ленинская фраза «Лучше меньше, да лучше» здесь актуальна донельзя.

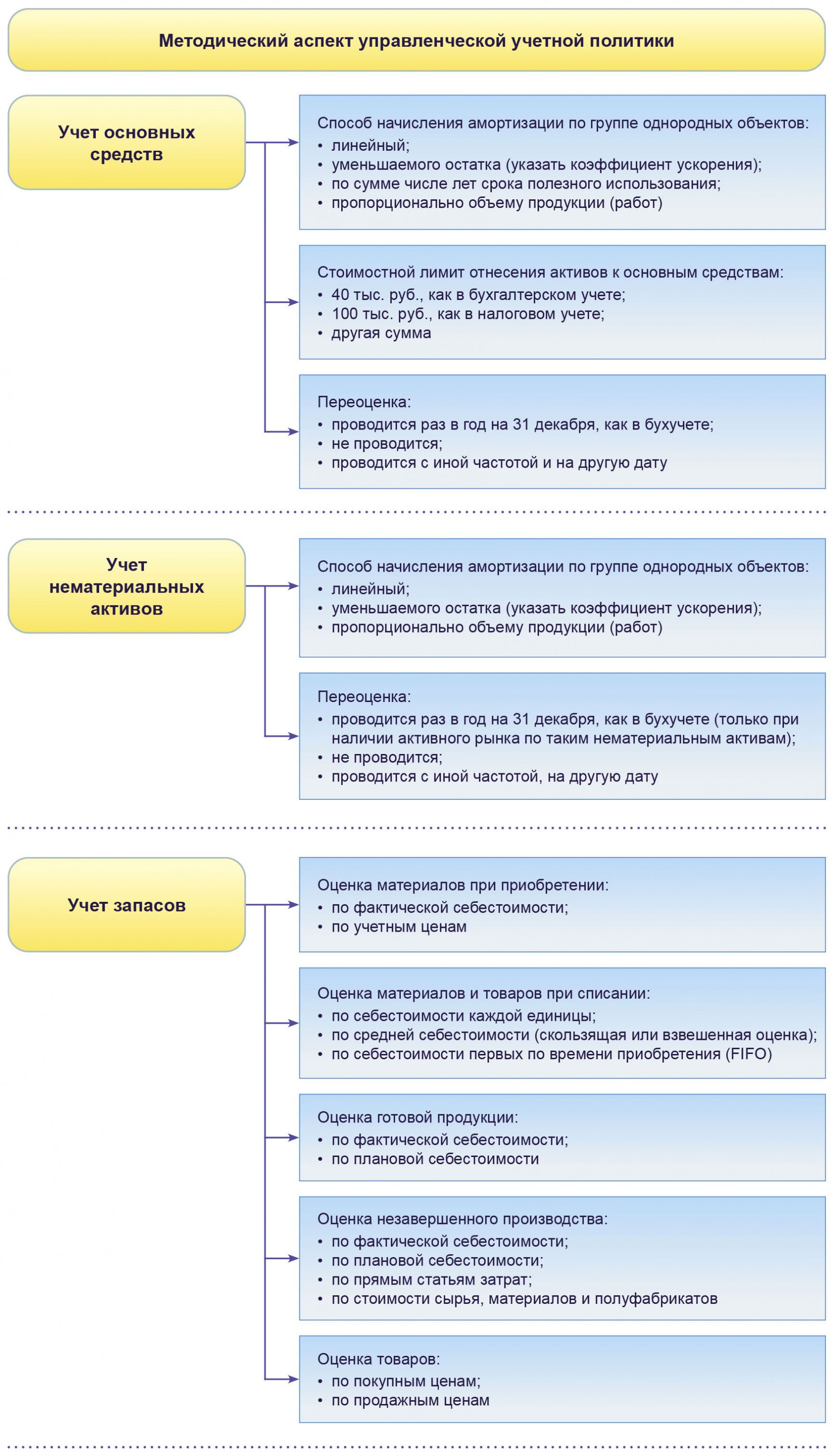

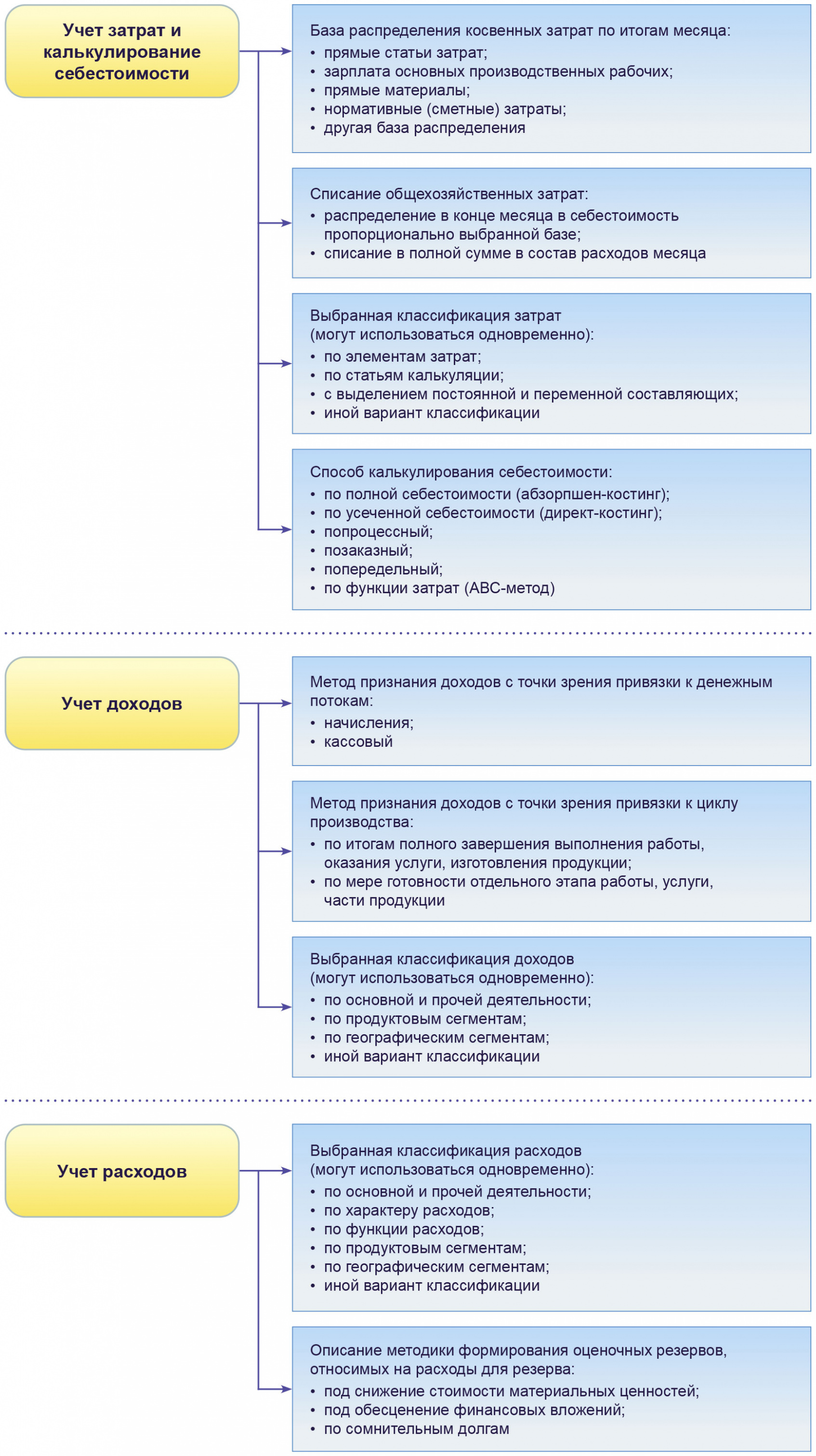

На схеме мы показали, из чего складывается методический раздел бухгалтерской УП. С этим можно поступить так: проанализируйте, что из представленного вы полностью увяжете с бухучетом, а что измените ради управленческих целей. На первое сделайте отсылки к пунктам бухгалтерской «учетки». Второе подробно опишите в управленческой УП. Тогда текст методического раздела не станет повтором бухгалтерского документа, но и не сведется к двум-трем невнятным абзацам.

Рисунок 1. Что включить в методический раздел УП

Учетная политика управленческого учета – пример (Fail-UUP-Fragment-metodiki-po-zatratam)

Ошибки формирования и исполнения управленческой УП

О первых двух упущениях мы говорили выше. Но в качестве итога повторим их еще раз. Заодно дополним прочими частыми недостатками.

Ошибка 1. В управленческой УП полностью или частично повторяется текст бухгалтерской «учетки». Либо она превращается в своеобразный учебник с перечислением базовых принципов ведения учета и формирования отчетности, классификаций затрат, определений для активов, доходов, расходов.

Ошибка 2. Отсутствуют важные приложения к документу:

- формы управленческих регистров и отчетности;

- график документооборота;

- рабочий план счетов;

- классификации затрат, доходов, расходов.

Ошибка 3. УП не обновляется, когда по факту в учетном процессе произошли изменения. Например, уточнена/детализирована аналитика по счетам. Если так происходит, то увеличивается разрыв между теорией ведения учета из УП и реальной практикой. Особенно при смене ответственных лиц данное упущение выйдет боком, ведь новый человек будет ориентироваться на неактуальный документ.

Ошибка 4. Бумажный вариант УП не соответствует тому, который «встроен» в программу. Настройки способов начисления амортизации, распределения затрат, деления их на переменные и постоянные, применяемых классификаторов должны соответствовать тексту «учетки».

Ошибка 5. Способы ведения управленческого учета меняются в течение финансового года. Есть принцип для бухгалтерской и налоговой УП о:

- последовательности ее применения от периода к периоду;

- приурочивании изменений к началу следующего календарного года, если нет серьезных причин внедрить их раньше.

Смысл в том, чтобы цифры в отчетах в течение года были сопоставимыми.

Такой подход правильно использовать и в управленческом учете. Допустим, новый метод оценки незавершенного производства вводите с 1 января. А улучшенный формат отчета о маржинальной прибыли можно использовать с момента разработки.

Составление управленческой учетной политики – дело не из простых. Но без этого документа никак, если в компании ведется учет для менеджеров. УП поможет быть последовательными в вопросах организации, техники и методики отражения операций на счетах и подготовки отчетности.

2. Учетная и налоговая политика предприятия

Ранее уже указывалось на то, обстоятельство, что, несмотря на строгость (и противоречивость) законодательства, у руководителя предприятия (равно как и у его хозяев) существуют широкие возможности выбора способа учета тех или иных финансово-экономических показателей, наиболее приемлемых сроков, способа расчета и уплаты налогов, учеты иных показателей, имеющих значение для определения суммы налоговых обязательств предприятия. В этом разделе будет подведен кратко проанализирована способность финансового менеджера влиять на эффективность деятельности предприятия, а также будут рассмотрены основные моменты, так или иначе связанные с учетной (а, следовательно, и налоговой) политикой предприятия.

Основным документом, регулирующим порядок выбора предприятием указанных элементов учетной политики, является Положение по бухгалтерскому учету "Учетная политика предприятия" (ПБУ 1/94), утвержденное приказом Министерства финансов Российской Федерации от 28.07.94 №100.

Основные элементы учетной политики предприятия перечислены в самом определении:

(1) методы группировки и оценки фактов хозяйственной деятельности;

(2) методы погашения стоимости активов;

(3) приемы организации документооборота;

(4) методы организации инвентаризации;

(5) способы применения счетов бухгалтерского учета;

(6) системы учетных регистров;

(7) способы обработки информации.

Кратко рассмотрим основные из них, в первую очередь, с точки зрения прямой связи с налогообложением предприятия.

1. Допущение временной определенности фактов хозяйственной деятельности предприятия означает, что в бухгалтерском учете - в отличие от учета для целей налогообложения - применяется один метод определения прибыли - по отгрузке. Данный вопрос длительное время обсуждался с точки зрения удобства и целесообразности, в том числе, применимости в нынешних российских условиях. Безусловно, переход на определение прибыли по отгрузке (а не оплате), воспринимается болезненно, но он является правильным с методологической точки зрения. Кроме того, он полностью соответствует общепринятым принципам бухгалтерского учета (GAAP), хотя в документах по их кодификации подчеркивается существование указанных различий:

"Различие между законодательными положениями и GAAP

.108 Законодательные положения (правила) могут противоречить GAAP. примером может служить требование законодательства определять выручку по мере поступления средств предприятию, в то время как в соответствии с GAAP для определения финансового состояния и результатов деятельности предприятия совершенно необходимо применять метод начислений (accrual basis)".

Так, к примеру, План счетов Бухгалтерского учета предусматривает возможность использования двух вариантов определения выручки от реализации: (1) по мере оплаты покупателем расчетных документов (стоимости отгруженной продукции) и (2) по мере отгрузки товаров и предъявления покупателю (заказчику) расчетных документов. Однако известный Указ Президента №685 ввел новое положение, заключающееся в том, что с 1 октября 1996 года выручка от реализации продукции всеми организациями, за исключением малых предприятий, начисляется в момент отгрузки продукции (товаров), выполнения работ или оказания услуг, либо при получении средств в качестве предоплаты (аванса), т.е. еще до отгрузки товара. Понятно, что указанное правило, по мысли законодателя, должно было обеспечить более полную собираемость налогов и других обязательных платежей в бюджет. Однако в нынешней ситуации подобный переход к методу начислений был бы едва ли не ударом по многим предприятиям в России. Видимо поэтому указанный порядок (п. 7 Указа №685) был приостановлен. Первый вариант (учет по оплате) способен потенциально сокращать подлежащие уплате налоги (налог на прибыль, налог на добавленную стоимость и др.), однако "это временное явление и неизбежно применение этого метода для целей налогообложения будет резко ограничено". При втором варианте (методе начислений) предприятие может оказаться в ситуации, когда налоговые органы будут требовать уплаты налогов с сумм, еще фактически на расчетный счет предприятия не поступивших. Рассмотрим на конкретном примере корреспонденцию счетов при использовании указанных двух методов:

2. Учетная и налоговая политика предприятия

Ранее уже указывалось на то, обстоятельство, что, несмотря на строгость (и противоречивость) законодательства, у руководителя предприятия (равно как и у его хозяев) существуют широкие возможности выбора способа учета тех или иных финансово-экономических показателей, наиболее приемлемых сроков, способа расчета и уплаты налогов, учеты иных показателей, имеющих значение для определения суммы налоговых обязательств предприятия. В этом разделе будет подведен кратко проанализирована способность финансового менеджера влиять на эффективность деятельности предприятия, а также будут рассмотрены основные моменты, так или иначе связанные с учетной (а, следовательно, и налоговой) политикой предприятия.

Основным документом, регулирующим порядок выбора предприятием указанных элементов учетной политики, является Положение по бухгалтерскому учету "Учетная политика предприятия" (ПБУ 1/94), утвержденное приказом Министерства финансов Российской Федерации от 28.07.94 №100.

Основные элементы учетной политики предприятия перечислены в самом определении:

(1) методы группировки и оценки фактов хозяйственной деятельности;

(2) методы погашения стоимости активов;

(3) приемы организации документооборота;

(4) методы организации инвентаризации;

(5) способы применения счетов бухгалтерского учета;

(6) системы учетных регистров;

(7) способы обработки информации.

Кратко рассмотрим основные из них, в первую очередь, с точки зрения прямой связи с налогообложением предприятия.

1. Допущение временной определенности фактов хозяйственной деятельности предприятия означает, что в бухгалтерском учете - в отличие от учета для целей налогообложения - применяется один метод определения прибыли - по отгрузке. Данный вопрос длительное время обсуждался с точки зрения удобства и целесообразности, в том числе, применимости в нынешних российских условиях. Безусловно, переход на определение прибыли по отгрузке (а не оплате), воспринимается болезненно, но он является правильным с методологической точки зрения. Кроме того, он полностью соответствует общепринятым принципам бухгалтерского учета (GAAP), хотя в документах по их кодификации подчеркивается существование указанных различий:

"Различие между законодательными положениями и GAAP

.108 Законодательные положения (правила) могут противоречить GAAP. примером может служить требование законодательства определять выручку по мере поступления средств предприятию, в то время как в соответствии с GAAP для определения финансового состояния и результатов деятельности предприятия совершенно необходимо применять метод начислений (accrual basis)".

Так, к примеру, План счетов Бухгалтерского учета предусматривает возможность использования двух вариантов определения выручки от реализации: (1) по мере оплаты покупателем расчетных документов (стоимости отгруженной продукции) и (2) по мере отгрузки товаров и предъявления покупателю (заказчику) расчетных документов. Однако известный Указ Президента №685 ввел новое положение, заключающееся в том, что с 1 октября 1996 года выручка от реализации продукции всеми организациями, за исключением малых предприятий, начисляется в момент отгрузки продукции (товаров), выполнения работ или оказания услуг, либо при получении средств в качестве предоплаты (аванса), т.е. еще до отгрузки товара. Понятно, что указанное правило, по мысли законодателя, должно было обеспечить более полную собираемость налогов и других обязательных платежей в бюджет. Однако в нынешней ситуации подобный переход к методу начислений был бы едва ли не ударом по многим предприятиям в России. Видимо поэтому указанный порядок (п. 7 Указа №685) был приостановлен. Первый вариант (учет по оплате) способен потенциально сокращать подлежащие уплате налоги (налог на прибыль, налог на добавленную стоимость и др.), однако "это временное явление и неизбежно применение этого метода для целей налогообложения будет резко ограничено". При втором варианте (методе начислений) предприятие может оказаться в ситуации, когда налоговые органы будут требовать уплаты налогов с сумм, еще фактически на расчетный счет предприятия не поступивших. Рассмотрим на конкретном примере корреспонденцию счетов при использовании указанных двух методов:

Учетная политика как инструмент налогового планирования организации

Руководитель В.В. Бородкина

Студент УБ 08-07 П.А. Иванов

1 Учетная политика для целей налогообложения 4

2 Учетная политика организации как инструмент налогового планирования 8

2.1 Оптимизация налогового планирования на предприятии 8

2.2 Особенности формирования учетной политики 14

ИСПОЛЬЗУЕМЫЕ ИСТОЧНИКИ 19

Введение

Учетная политика является одним из основных документов, устанавливающих правила ведения в организации бухгалтерского и налогового учета. Этот документ ежегодно составляется главным бухгалтером и утверждается руководителем организации.

Формирование учетной политики следует рассматривать как один из важнейших элементов налоговой оптимизации. Квалифицированная проработка приказа об учетной политике позволит организации выбрать оптимальный вариант учета, эффективный как с точки зрения бухгалтерского учета, так и с точки зрения режима налогообложения.

С одной стороны, учетная политика является документом для внутрифирменного использования, практическим руководством для всех сотрудников бухгалтерии. В то же время часть учетной политики представляется в налоговые органы в составе пояснительной записки при сдаче годовой бухгалтерской отчетности. Таким образом, учетная политика имеет очень важное значение, как для самой организации, так и для внешних пользователей (государства в лице налоговых органов). Четко и грамотно составленная учетная политика считается показателем высокой бухгалтерской квалификации.

В НК РФ ч. 1 введено понятие учетной политики для целей налогообложения (ст. 11) – это выбранная налогоплательщиком совокупность допускаемых НК способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

При разработке учетной политики на очередной финансовый год бухгалтерам следует особенно внимательно проработать все изменения, внесенные в законодательство о налогах и сборах за предыдущий год.

1 Учетная политика для целей налогообложения

Порядок оформления и применения учетной политики для целей налогообложения впервые появился в ст. 167 НК РФ главы 21 «Налог на добавленную стоимость», а затем был дополнен новыми нормами, введенными ст. 313 главы 25 НК РФ «Налог на прибыль организаций». В соответствии с п. 12 ст. 167 НК РФ принятая организацией учетная политика для целей налогообложения утверждается соответствующим приказом, распоряжением руководителя организации и применяется с 1 января года, следующего за годом ее утверждения соответствующим приказом (распоряжением). Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации.

Учетная политика для целей налогообложения вновь созданной организации утверждается не позднее окончания первого налогового периода и считается применяемой со дня создания организации.

Ст. 313 НК РФ устанавливает, что система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом.

Ст. 313 НК РФ определен порядок изменения учетной политики для целей налогообложения. В соответствии с указанной статьей изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения может осуществляться в случаях изменения законодательства и изменения применяемых методов учета. При этом решения о любых изменениях отражаются в учетной политике, утверждаются приказом и применяются с начала налогового периода.

При осуществлении налогоплательщиком новых видов деятельности НК РФ предусмотрена возможность внесения дополнений в учетную политику. В этом случае он обязан определить и отразить в данной учетной политике принципы и порядок отражения этих видов деятельности в целях налогообложения.

При формировании учетной политики по конкретному вопросу для ведения налогового учета налогоплательщик должен осуществить выбор одного из нескольких способов, допускаемых законодательством. В учетную политику не включаются нормы, единые для всех налогоплательщиков; в ней должны содержаться только те способы налогового учета, по которым налогоплательщику необходимо сделать выбор, либо которые необходимо сформировать самостоятельно. Формировать учетную политику целесообразно по отдельным налогам.

В учетной политике выделяют организационно-технические и методологические способы ведения налогового учета. К организационно-техническим способам относят способы организации самого технологического процесса, которые устанавливают:

1) организацию работы структурного подразделения, занятого ведением налогового учета в организации (это может быть как бухгалтерская, так и налоговая службы организации);

2) состав, форму и способы формирования аналитических регистров;

3) организацию документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета.

Методологические способы ведения налогового учета представляют собой способы формирования информации для правильного исчисления налогов и сборов. Это выбранные организацией способы формирования налоговой базы.

По налогу на добавленную стоимость целесообразно выделить такой элемент учетной политики, как момент определения налоговой базы. До 2006 г. налогоплательщики могли выбирать момент определения налоговой базы.

Статьей 167 НК РФ было установлено, что моментом определения налоговой базы в зависимости от принятой налогоплательщиком учетной политики для целей налогообложения, если иное не предусмотрено п.п. 6-11 ст. 167 НК РФ, являются:

1) для налогоплательщиков, утвердивших в учетной политике момент определения налоговой базы по мере отгрузки и предъявления покупателю расчетных документов, – день отгрузки (передачи) товаров (работ, услуг);

2) для налогоплательщиков, утвердивших в учетной политике момент определения налоговой базы по мере поступления денежных средств, – день оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Начиная с 2006 г. фактически ликвидируется право налогоплательщиков выбирать момент определения налоговой базы: обязанность по уплате налога, в общем случае, будет возникать на момент отгрузки товаров, работ или услуг.

В этой связи организации могут не вносить этот элемент в учетную политику.

Организации могли выделять элемент учетной политики «налоговый период по НДС». В соответствии с п. 2 ст. 163 НК РФ для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими 2 млн. руб., налоговый период устанавливался как квартал. Для остальных налогоплательщиков (налоговых агентов) налоговый период устанавливается как календарный месяц. Однако с 2008 года для всех налогоплательщиков установлен единый налоговый период как квартал. В связи с этим выделение этого элемента учетной политики также потеряло смысл.

В настоящее время в учетной политике может быть выделен такой элемент как порядок ведения раздельного учета при исчислении НДС. В п. 4 ст. 170 закреплена обязанность организации вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в т. ч. основным средствам и нематериальным активам, используемым для осуществления как облагаемых, так и необлагаемых налогом операций. При отсутствии у налогоплательщика раздельного учета сумма НДС вычету не подлежит и в расходы, принимаемые для исчисления налога на прибыль организаций, не включается.

В соответствии с главой 21 раздельный учет должен вестись:

- при осуществлении операций, подлежащих и неподлежащих налогообложению ;

- при применении различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров, работ, услуг, облагаемых по разным ставкам;

- при осуществлении как облагаемых, так и освобожденных от налогообложения операций входной НДС предъявляется к вычету или учитывается в стоимости товаров (работ, услуг), основных средств и НМА в пропорции, определяемой исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период. В приказе об учетной политике целесообразно раскрыть порядок ведения раздельного учета.

Налогоплательщики могут выделить такой элемент учетной политики по НДС как «освобождение от исполнения обязанностей налогоплательщика» в соответствии со ст. 145 НК РФ.

В некоторых случаях в учетной политике может быть выделен элемент учетной политики, связанный с отказом от освобождения некоторых операций от НДС на срок не менее одного года в соответствии с п. 5 ст. 149 НК РФ.

Читайте также: