Учет ниокр в бухгалтерском и налоговом учете в 2020 году

Опубликовано: 25.04.2024

Научно-исследовательские и опытно-конструкторские работы (НИОКР) стали повседневной практикой для многих производственных предприятий. Можно выделить два принципиально разных вида НИОКР:

Разница в учете собственных и коммерческих НИОКР

Казалось бы, схема выполнения научно-исследовательских и опытно-конструкторских работ достаточно проста:

утвердили план НИОКР;

приняли результаты НИОКР к учету или списали на расходы.

Но появляется вопрос: по какой стоимости результаты разработок будут отражаться в балансе? В случае с собственными разработками стоимость полученного нематериального актива (НМА) будет равняться сумме затрат на реализацию НИОКР.

Представим такую ситуацию. За время проведения опытно-конструкторских работ было израсходовано:

2 млн. руб. – на зарплату сотрудников;

2 млн. руб. – на материальные затраты;

1 млн. руб. – на услуги третьих лиц;

1 млн. руб. – на аренду и амортизацию используемого оборудования.

В таком случае первоначальная балансовая стоимость просто складывается из всех этих затрат и составляет 6 млн. руб.

В ситуации с коммерческим НИОКР, на результаты которого у исполнителя возникают права интеллектуальной собственности, картина будет иной. Если при тех же затратах предприятию заплатили за разработку 5 млн. руб., балансовая стоимость НМА будет 1 млн руб.

Но могут сложиться условия, когда за разработку по договору НИОКР заплатили больше, чем потратили на их выполнение. Тогда стоимость будет нулевой, но для отражения результата опытно-конструкторских работ в бухгалтерском учете мы рекомендуем принять полученный объект в сумме 1 руб. В целях получения дополнительной информации ознакомьтесь с нашими статьями, описывающих подходы к бухгалтерскому и налоговому учету НМА.

Что считать результатом НИОКР?

Обратимся к достаточно распространенному случаю, демонстрирующему вариативность определения итогов НИОКР. Продолжим наш пример. Предприятие разрабатывает новое устройство. Проведены научно-исследовательские, опытно-конструкторские и технологические работы. Созданный головной образец успешно прошел испытания и запущен в серийное производство. Что стало результатом НИОКР?

Многие могут ответить, что устройство (конструкция и технические решения). Но в действительности, наряду с физическим устройством, предприятием была получена технология его производства и эта технология генерирует значительную часть выручки. В связи с этим, по нашему мнению, при учете затрат следует шире смотреть на спектр включаемых расходов.

Если же по каким-то причинам разработка была завершена, а к учету принята только ее малая часть в виде конструкции устройства, то целесообразно воспользоваться механизмом выявления результатов интеллектуальной деятельности в ходе инвентаризации. Причем в качестве вида объекта интеллектуальной стоимости удобнее всего использовать ноу-хау.

Благодаря такому подходу на балансовых счетах предприятия можно отразить разработки по их справедливой рыночной стоимости, причем быстро и надежно. Более подробное описание процедуры есть в нашей статье «Инвентаризация нематериальных активов».

Экономия на налогах

В заключении обратим внимание, что сегодня государство помогает бизнесу в повышении экономической эффективности НИОКР. Так, существует механизм применения повышенного коэффициента при учете затрат.

Еще одним механизмом, призванным повысить инновационную активность российского бизнеса, может стать инвестиционный налоговый вычет в отношении расходов на НИОКР. Суть такой поддержки заключается в уменьшении суммы налога пропорционально затратам на разработку. Сейчас такой вычет действует в отношении расходов на основные средства. Закажите звонок, чтобы получить актуальную информацию о налоговом вычете или посмотрите дополнительные материалы на странице «Основные направления налоговой политики в отношении расходов на НИОКР».

В 2019 году действовала льгота по налогу на прибыль в отношении объектов интеллектуальной собственности, выявленных при инвентаризации. Кроме того, создана целая инфраструктура государственной поддержки, направленная на развитие инновационного бизнеса. Естественно, для оптимального пользования инструментами поддержки предприятию необходимы соответствующие компетенции.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время в Госдуму внесен законопроект по продлению льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

Оставьте заявку на бесплатную консультацию и узнайте, как можно использовать НИОКР с для роста чистых активов.

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

ФОНД «НРБУ «БМЦ»

Принята Комитетом по рекомендациям 2011-02-25

Утверждена в итоговой редакции 2011-04-20

РЕКОМЕНДАЦИЯ Р-12/2011 КпР

«ЗАТРАТЫ НА НАУЧНО_ИССЛЕДОВАТЕЛЬСКИЕ, ОПЫТНО-КОНСТРУКТОРСКИЕ И ТЕХНОЛОГИЧЕСКИЕ РАБОТЫ»

ТОЛКУЕМЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

Основные толкуемые документы:

- Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/2002Утверждено приказом Минфина РФ от 19.11.2002 №115н, с последними изменениями от 18.09.2006 №116н (по тексту — ПБУ 17/02)

- Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/07Утверждено приказом Минфина РФ от 27.12.2007 №153н, с последними изменениями от 24.12.2010 №186н (по тексту — ПБУ 14/07)

Прочие применяемые документы:

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08Утверждено приказом Минфина РФ от 06.10.2008 №106н, с последними изменениями от 08.11.2010 №144н (по тексту — ПБУ 1/08)

- Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Утверждена Приказом Минфина РФ от 31.10.2000 №94н, с последними изменениями от 08.11.2010 №142н (по тексту — Инструкция ППС)

СФЕРА ПРИМЕНЕНИЯ

Настоящая Рекомендация применяется для признания затрат на незаконченные научно-исследовательские, опытно-конструкторские и технологические работы до момента их завершения.

Настоящая Рекомендация действует с момента его публикации до момента принятия нормативного правового акта (актов), которым будет урегулирована проблема, являющаяся предметом н астоящей Рекомендации .

ОПИСАНИЕ ПРОБЛЕМЫ

В целях повышения технологического потенциала и создания долгосрочных нематериальных ресурсов организации осуществляют научные исследования, проводят опытно-конструкторские и технологические разработки (далее — НИОКР). Затраты на эти цели часто составляют существенные суммы.

Между тем, правила бухгалтерского учёта НИОКР регулируют лишь их конечный результат с момента готовности соответствующих объектов к использованию. Оба российских стандарта, регулирующие учёт нематериальных активов, когда результаты НИОКР оформлены охранными документами ( ПБУ 14/07 ), и учёт результатов НИОКР без охранных документов ( ПБУ 17/02 ) не применяются к незаконченным НИОКР. Об этом прямо указано в обоих ПБУ.

Таким образом порядок учёта затрат на НИОКР выведен из сферы нормативного регулирования бухгалтерского учёта.

Особенностью НИОКР по сравнению с созданием материальных объектов (например, строительством основных средств) является отсутствие уверенности в их положительном результате. Для НИОКР как положительные, так и отрицательные результаты являются нормальными. В этой связи возникают сомнения в правомерности капитализации затрат на НИОКР до тех пор, пока организация не получит уверенности в их успешном завершении.

Оба упомянутых ПБУ содержат указания на включение определённых затрат в стоимость созданных активов. В п.п. 8 и 9 ПБУ 14/07 и п. 9 ПБУ 17/02 приводятся перечни таких затрат. Однако указания о том, с какого момента такие затраты должны капитализироваться, отсутствуют.

Кроме того, в ПБУ 17/02 содержатся двусмысленные нормы, из которых можно сделать прямо противоположные выводы — как о допустимости включения в стоимость актива только тех затрат, которые понесёны непосредственно в момент успешного завершения НИОКР, так и о возможности капитализации всех затрат на НИОКР, понесённых с самого их начала.

РЕШЕНИЕ

1. Затраты на оригинальные и плановые научные изыскания, осуществляемые в целях получения новых научных или технических знаний, когда будущее использование их результатов является неопределённым (затраты на исследования), признаются расходами в момент их осуществления с отнесением на финансовые результаты того периода, в котором были понесены соответствующие затраты.

Затраты на исследования в зависимости от их характера включаются в состав расходов по обычным видам деятельности или прочих расходов в соответствии с учетной политикой организации.

2. Затраты на планирование или конструирование новых или существенно улучшенных материалов, устройств, продуктов, процессов, систем или услуг с применением научных открытий или других знаний, когда высоко вероятно применение результатов для получения организацией экономических выгод (затраты на разработки), накапливаются (капитализируются) в качестве вложений во внеоборотные активы, формируя первоначальную стоимость признаваемого впоследствии нематериального актива или актива в форме результата разработок.

3. Свидетельством того, что затраты на НИОКР представляют собой затраты на разработки, а не на исследования, является одновременное соблюдение следующих условий:

- существует техническая возможность завершить разработки и в дальнейшем использовать или продать их результаты;

- организация располагает достаточными техническими, финансовыми и другими ресурсами для завершения разработок и последующего использования или продажи их результатов;

- руководство организации намерено завершить разработки и в дальнейшем использовать или продать их результаты;

- существует ясный механизм извлечения экономических выгод из результатов разработок;

4. Затраты на разработки капитализируются при условии, что их сумма может быть надёжно определена.

5. В соответствии с пунктом 9 ПБУ 17/02 к расходам по научно-исследовательским, опытно-конструкторским и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ. Возможно двоякое понимание формулировки этого пункта.

ОСНОВА ДЛЯ ВЫВОДОВ

С одной стороны, этот пункт говорит лишь о том, что относится к расходам по НИОКР, и не устанавливает никаких правил ни признания, ни оценки активов.

С другой стороны, применяя параллели с другими ПБУ по учету нематериальных активов, основных средств, запасов и т.п., можно предположить, что данный пункт регламентирует порядок оценки актива в виде результатов НИОКР, предписывая включать в неё все связанные с ними затраты.

Между тем, такое предположение, вступает в противоречие с пунктом 7 того же ПБУ 17/02, которым установлены условия признания в бухгалтерском учете расходов по НИОКР, среди которых использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод (дохода), а также использование результатов научно-исследовательских, опытно-конструкторских и технологических работ может быть продемонстрировано. При этом четко сказано, что в случае невыполнения хотя бы одного из вышеуказанных условий расходы организации, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, признаются прочими расходами отчетного периода.

Очевидно, что такие требования не позволяют признать большинство расходов на НИОКР в качестве актива, так как демонстрация результатов возможно только на финальном этапе работ. Причем, требование о немедленном признании прочих расходов не допускает их временное накапливание на каком-либо счете учета вложений в активы. Однако, описание субсчета 08-8 в Инструкции ППС предполагает такое накопление.

В то же время, в соответствии с введением к Инструкции ППС принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

10. Противоречия, указанные в пункте 9 н астоящей Рекомендации нивелируются тем, что в соответствии с пунктом 3 ПБУ 17/02 (как и пунктом 2 ПБУ 14/07) эти положения не применяются в отношении незаконченных НИОКР.

В свою очередь, в соответствии с пунктом 7 ПБУ 1/08 если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов.

Правила учёта активов, образовавшихся в результате НИОКР, установленные ПБУ 17/02 и ПБУ 14/07, могут быть применены в отношении вопросов, связанных с незаконченными НИОКР. В частности указанные два положения определяют состав затрат, включаемых в стоимость активов. Кроме того, в качестве условий признания активов оба положения устанавливают возможность определения и подтверждения суммы затрат. В этой части указанные правила применимы в равной степени и в отношении незаконченных НИОКР.

Другие правила учёта законченных активов, могут применяться в отношении в отношении незаконченных НИОКР ограниченно с оговорками. В частности, в отношении незаконченных НИОКР не применимы такие условия признания законченных активов, как документальное подтверждение окончания работ, регистрация прав на актив и т.п. Такое условие признания законченных активов как поступление от актива экономических выгод в будущем, применимо в отношении незаконченных НИОКР лишь в части определения момента, начиная с которого поступление выгод в будущем становится вероятным.

11. Поступление экономических выгод от актива в результате осуществляемых НИОКР является вероятным, когда уже имеются определённые результаты проведенных ранее научных исследований, на основании которых можно судить о перспективности разработок, проводимых на основе этих результатов.

Вероятность поступления экономических выгод в будущем может подтверждаться совокупностью свидетельств, характеризующих разные аспекты существующих перспектив. В частности, разработки должны быть завершимы технически, и организация должна располагать достаточными техническими и финансовыми ресурсами для их завершения и последующего использования при наличии у руководства организации таких намерений. Кроме того, должен быть ясен механизм извлечения организацией выгод от результата разработок.

12. Цитировавшееся выше правило пункта 7 ПБУ 1/08, требует при отсутствии норм в российских ПБУ применять международные стандарты финансовой отчётности.

Международная практика бухгалтерского учёта, формализованная в МСФО делит НИОКР на два этапа, которые условно именуются исследованиями и разработками. Затраты, понесённые на этапе исследований признаются в момент их понесения расходами без последующего восстановления. Затраты, понесенные на этапе разработок, капитализируются в стоимости нематериального актива.

В стандартах установлена совокупность условий, возможность демонстрации которых свидетельствует о переходе стадии исследований в стадию разработок. Не считая общего условия о возможности надёжного определения величины затрат, одновременно должны быть подтверждены техническая завершимость разработок, наличие у организации достаточных технических и финансовых ресурсов для их завершения и использования (или продажи), а у руководства организации — намерений их завершить и использовать (или продать), а также механизм извлечения организацией выгод от результата разработок.

25.10.2011, 16:45 | 14151 просмотров | 3131 загрузок

Учет нематериальных активов и НИОКР.

Для целей бухгалтерского учета регулируется:

ПБУ 14/2007 (НМА); ПБУ 17/02 (НИОКР)

Инструкция к плану счетов

НМА – это любое средство не имеющее вещественной структуры, но документально оформленное, предназначенное не для перепродажи, его СПИ более 12 месяцев и оно способно приносить выгоду.

К НМА относят:

- Открытия, изобретения

- Патенты

- НОУ ХАУ

- Бренды, логотипы, торговые марки

- Авторские права

- Интернет-сайты (домены)

- Сертификаты

- Деловая репутация

Ноу-хау (от англ. know how — знаю как) или секрет производства — это сведения любого характера (изобретения, оригинальные технологии, знания, умения и т. п.), которые охраняются режимом коммерческой тайны и могут быть предметом купли-продажи или использоваться для достижения конкурентного преимущества над другими субъектами предпринимательской деятельности.

Торговая марка – соединение логотипа и бренда.

Бренд – имя организации, зарегистрированное во всемирной ассоциации имен.

Деловая репутация – разница между ценой покупки и чистыми активами организации (при покупке организации).

К НМА нельзя относить:

- Лицензии

- Программное обеспечение

- Организационные расходы

Счета используемые для учета НМА и НИОКР

04.01 – для учета НМА по балансовой стоимости

04.02 – для учета НИОКР по балансовой стоимости

05 – для учета начисленной амортизации НМА и НИОКР

08.05 – временный счет для поступления НМА и НИОКР или создания собственными силами

Документы, работающие с НМА и НИОКР

- Акт НМА – 1 Акт принятия к учету НМА

- Акт НМА – 4 Акт снятия с учета НМА

Операции над НМА и НИОКР

- Поступление

- Принятие к учету

- Амортизация

- Выбытие

Виды поступления

- Поступление в виде вклада в УК

- По договору дарения

- Создание собственными силами

- Приобретение за плату

- o При поступлении НМА и НИОКР все документы и проводки аналогичны тем, что используются для учета ОС только вместо счетов 04 и 08.03 используется счет 08.05

Принятие к учету

Перед началом использования формируется Акт НМА-1

Дт (04.02) 04.01 – Кт 08.05

Амортизация

Может начисляться 2 способами:

Прямое начисление

Дт Х – Кт 04.01 (04.02)

Параллельное начисление

Дт Х – Кт 05

Амортизация в бухгалтерском учете

Правила начисления амортизации для БУ аналогичны правилам при амортизации ОС:

- Начало амортизации в следующем месяце за месяцем принятия к учету

- Окончание амортизации в следующем месяце за месяцем выбытия

- Срок амортизации определяют исходя из срока действия актива или из ожидаемого срока его использования

Способы амортизации для БУ:

- Линейный

- Способ уменьшаемого остатка

- Способ списания пропорционально объему продукции (работ, услуг)

- Линейный

- Способ списания пропорционально объему продукции (работ, услуг)

Важно! С 01 января 2016 г. согласно изменениям в п.3.1 ПБУ 14/2007 и п.14 ПБУ 17/02 организациям, применяющим упрощенные способы бухгалтерского учета (ч.4 и 5 ст. 6 402-ФЗ), разрешено списывать единовременно, без амортизации стоимость НМА и НИОКР (Источник: приказ Минфина России от 16.05.2016 №64-Н)

Амортизация в налоговом учете:

По нормам НК РФ амортизировать можно только амортизируемое имущество

В НК РФ нет понятия НМА и НИОКР, а только амортизируемое или не амортизируемое имущество. Правила амортизации для НУ аналогичны изученным в теме ОС

Способы амортизации для НУ:

Для НМА и НИОКР

- Линейный

- Нелинейный

Если невозможно установить срок использования НМА, то берется 10 лет, но не больше срока деятельности организации

Выбытие НМА и НИОКР

При любом выбытии составляют Акт НМА-4, который делает проводки в зависимости от способа начисления амортизации объекта

Способ начисления амортизации

Первичный документ

Содержание проводки

параллельный

Дт Х – Кт 04.01

Дт Х – Кт 05

Начислена амортизация в месяц выбытия

Дт 05 – Кт 04.01

Погашена вся сумма амортизации по выбывающему объекту

Дт У – Кт 04.01

Дт У – Кт 04.01

Остаточная стоимость объекта списана на счета выбытия

Причины выбытия

- Списание по моральному износу

- Передача в виде вклада в УК

- Передача по договору дарения

- Продажа

Оформление выбытия НМА и НИОКР

Оформляемые документы и используемые счета выбытия аналогичны тем, что используются при выбытии ОС, только вместо Акта ОС – 4 оформляют Акт НМА – 4

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

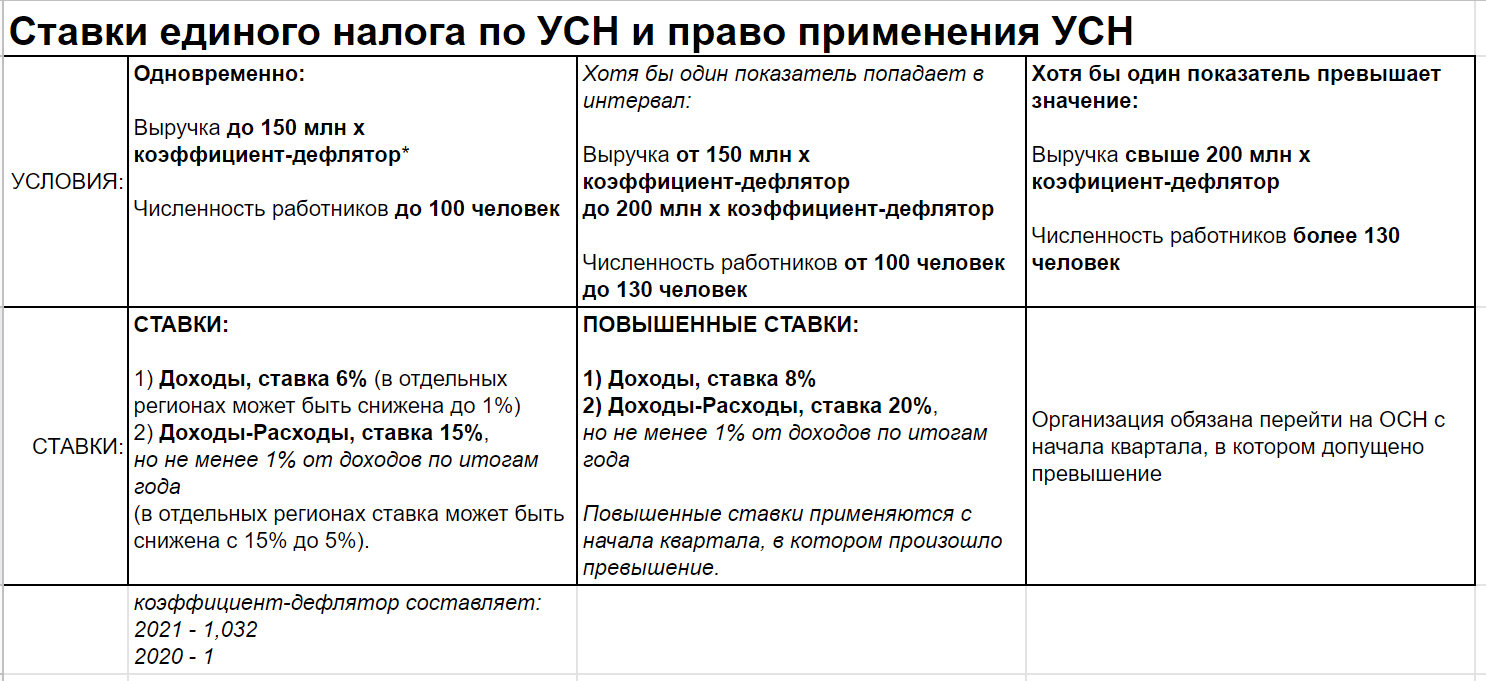

Упрощенная система налогообложения.

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

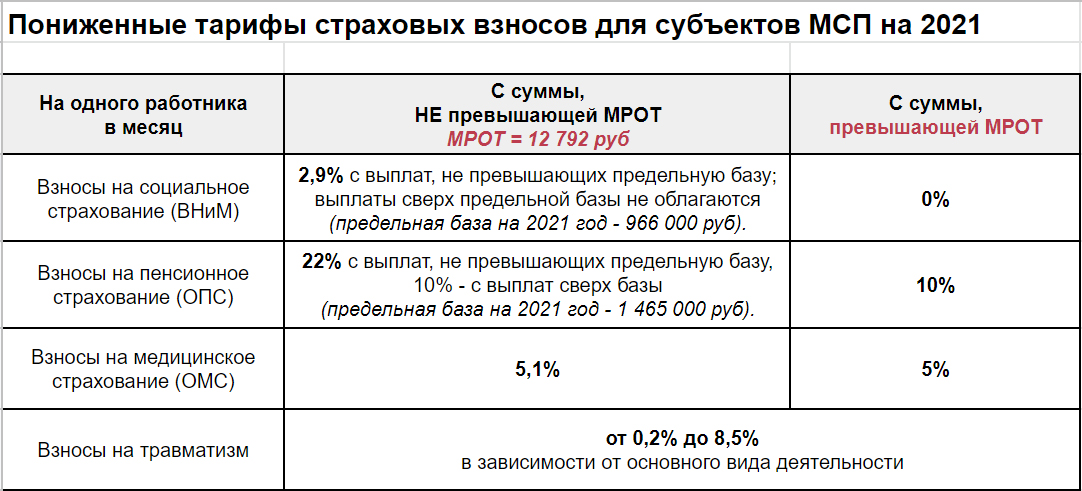

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

КУРС В САНКТ - ПЕТЕРБУРГЕ + Онлайн-трансляция

Даты проведения: 29-31 Марта 2021 (Посмотреть другие даты).

На курсе рассматриваются вопросы порядка выполнения работ в рамках ГОЗ, особенности ценообразования, обоснования затрат по НИР и ОКР, учета расходов на НИР и ОКР не давшие результатов, подготовки РКМ, а также бухгалтерского и налогового учета при выполнении НИОКР оборонного значения.

Курс предназначен для: Специалистов финансово-экономических служб подразделений научно-исследовательских, проектных организаций, предприятий ОПК и других участников кооперации Гособоронзаказа.

ПРОГРАММА

Основные понятия НИР и ОКР в сфере ГОЗ.

- Взаимодействие НИР и ОКР как системный процесс поиска целесообразного результата исследований и производства. Роль аванпроектов в разработке оборонной продукции.

- Логика формирования перспективного образца вооружений и военной техники.

- НИР и ОКР в сфере ГОЗ должны быть инновационными. Приказ Минобороны о критериях отнесения оборонной продукции к высокотехнологичной.

Нормативно-правовая база для выполнения НИОКР оборонных заказов.

- Идея взаимодействия законов о Контрактной системе закупок для нужд государства и о гособоронзаказе.

- Основные Постановления Правительства РФ для организации и исполнения контрактных обязательств в сфере ГОЗ. Направления изменений действующего законодательства, вступившие в силу с 2020 году.

- Нормативные документы — часть общей системы управления НИР и ОКР оборонного назначения. Управленческие циклы исполнения контрактных обязательств в сфере ГОЗ.

Методические рекомендации по калькулированию себестоимости и формированию цен.

- Порядок определения состава затрат на НИР и ОКР оборонного назначения. Роль приказа о составе затрат в сфере ГОЗ.

- Общая формула планирования затрат: акцент на учет трудозатрат. Перерасчет плановых затрат для учета итогов конкурентного отбора.

- Нормирование материалов, трудозатрат и накладных расходов.

- Виды цены. Методы ценообразования контрактов на НИР и ОКР. Базовые цены. Длительность технологических циклов, ее влияние на обоснование себестоимости.

- Оценка состава и квалификации единственных исполнителей НИР и ОКР. Роль и задачи предварительных квалификационных отборов исполнителей НИОКР.

Жизненный цикл калькуляции. Рассуждаем о плановой прибыли оборонных контрактов.

- Возможности автоматизации учета и формирования отчетов.

- Учет расходов у исполнителя: собственные и привнесенные, классификация расходов по статьям, особенности формирования себестоимости.

- Сколько можно заработать при исполнении. Влияние методов ценообразования и способов закупки на плановую рентабельность контрактов НИОКР в сфере ГОЗ

Состав комплекта расчетно-калькуляционного материала (РКМ) по военным НИР.

- Планирование при исполнении НИР. Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции (утв. Миннауки РФ 15.06.1994 № ОР-22-2-46).

- Комплект РКМ для обоснования цены работ. Особенности заполнения плановых документов.

Актуальные вопросы раздельного учета, возникающие при выполнении ОКР.

- Затраты на НИР как объект раздельного учета результатов финансово-хозяйственной деятельности. Почему внедрение технологии раздельного учета одинаково выгодно и заказчикам, и исполнителям. Налоговые обстоятельства реализации убыточной сделки.

- Практика применения ПБУ 17/02 «Учет расходов на НИОКР» и ПБУ 14/2007 «Учет нематериальных активов».

- Учет расходов у заказчика: критерии признания расходов, квалификация и учет результатов НИР (положительный или отрицательный); списание результатов НИР и нематериальных активов (НМА).

- Особенности учетной политики предприятий для исполнения контрактов НИОКР. Взаимодействие бухгалтерского и управленческого учета. Схема отражения операций привлечения или перераспределения ресурсов контракта.

Контрактная работа в сфере ГОЗ.

Основные базовые контрактные обязательства.

Правоприменительная практика: условие о покрытии дефицита ликвидности (перекрестное финансирование).

Особенности казначейского сопровождения средств, полученных по государственным контрактам, контрактам при исполнении НИОКР в сфере государственного оборонного заказа.

- Режим казначейского лицевого счета.

- Значение Сведений об операциях с целевыми средствами для реализации кассового метода при казначейском сопровождении исполнения контрактов НИОКР.

- Документы, подтверждающие денежные обязательства при казначейском сопровождении. Критерии приостановления операций по лицевым счетам.

Особенности формирования отчета при НИР и ОКР.

- Выделение (обособление) на контракт ГОЗ материалов, приобретенных за собственные средства организации.

- Выделение и перевод собственных средств с расчетного счета Исполнителя на отдельный счет контракта ГОЗ.

- Авансирование участника кооперации с отдельного счета контракта ГОЗ.

- Принятие к вычету НДС с выданного аванса.

- Оплата иных расходов: выдача под отчет.

- Затраты опытных производств. Снабжение: Выбор поставщиков.

- Учет начислений по заработной плате.

- Поступление материалов от поставщика — участника кооперации.

- Возвратный перевод с отдельного счета контракта на расчетный счет организации в итоговой отчетности.

НМА в бухгалтерском и налоговом учете. Интеллектуальная собственность. РИД — результаты интеллектуальной собственности.

Особенности отражения в учете расходов на НИР, не давших положительного результата. Обоснование затрат. Взаимодействие с контролирующими органами.

Развитие бизнеса без кассовых разрывов.

ПРЕПОДАВАТЕЛИ

ЧУРИЛИН Валерий Аркадьевич

Эксперт-практик по государственным и корпоративным закупкам, член общественной группы экспертов по подготовке закона о Контрактной системе закупок, консультант по вопросам организации закупок для предприятий ВПК и Министерства обороны РФ. Преподаватель, аккредитованный в АО «Сбербанк-АСТ».

Спикер

Представитель УФАС по городу Санкт-Петербургу.

УСЛОВИЯ УЧАСТИЯ

Стоимость участия в ОЧНОМ формате – 39 100 рублей, в ONLINE – 39 100 рублей.

При единовременном участии двух и более сотрудников в одном мероприятии предоставляется скидка – 7 %.

В стоимость обучения входит: Методический материал, обеды, кофе-паузы. Экскурсионная программа по Санкт-Петербургу как необязательная часть.

Документ по окончании обучения: Удостоверение о повышении квалификации в объеме 24 часов, (Лицензия на право ведения образовательной деятельности от 03 мая 2017 года №038386, выдана Департаментом образования города Москвы)

Иногородним клиентам оказывается помощь в бронировании гостиницы на период прохождения обучения.

Читайте также: