Можно ли получить налоговый вычет за потребительский кредит в сбербанке

Опубликовано: 17.04.2024

Возвращение части уплаченных процентов по кредиту — гарантированное законом право каждого заемщика, рассчитавшегося по обязательствам досрочно. Банки не стремятся рекламировать такую возможность, но не вправе запретить досрочное погашение займа, накладывать на заемщика комиссии и штрафы, если иное не указано в договоре.

Начиная с 2011 года гражданское право досрочно погасить заем в банке закреплено в ГК РФ. Исключением являются ситуации:

- У заемщика есть задолженность. Сначала нужно погасить ее, уплатить предусмотренные договором штрафы.

- В договоре с банком есть пункт, обязывающий заемщика предупредить о желании погасить кредит досрочно за 30 дней.

Как вернуть проценты по кредиту?

Кредитный договор заключается между двумя сторонами, где банк предоставляет заемщику определенную сумму средств на конкретный период под проценты. Все условия фиксируются договором. Чем дольше длится договор, тем больше заемщик выплатит процентов по нему. Неудивительно, что при наличии возможности заемщики стремятся сократить сроки кредитования путем досрочного погашения или увеличения ежемесячного платежа.

СПРАВКА! Закон запрещает финансовым учреждениям в одностороннем порядке повышать процентную ставку по кредиту и устанавливать скрытые комиссии за досрочное погашение.

Чтобы не потерять прогнозируемую прибыль, банки активно используют аннуитетные платежи, сначала получая от заемщика проценты по кредиту, а потом сумму долга. При такой схеме погашения у заемщика возникает право затребовать возвращение денег, если сумма процентов превышает сумму, начисленную за фактический срок использования кредитных средств.

Можно ли вернуть проценты по кредиту?

Возможность досрочно рассчитаться с банком по кредиту впервые закрепили на законодательном уровне 13.09.2011 г. Высший Арбитражный Суд выпустил информационное письмо № 147. В документе указывается, что проценты по кредитному договору являются платой за пользование средствами банка. Согласно положениям п. 1 ст. 809 ГК РФ, проценты должны начисляться только за период от получения денег до возврата. Банки не могут требовать выплат за период, когда фактически клиент уже не пользуется заемными средствами, даже если это указано в условиях кредитного договора.

СПРАВКА! Возврат ранее уплаченных сумм возможен лишь при досрочной выплате кредита. Если средства возвращены по графику, ничего не компенсируется.

Вернуть проценты по кредиту при досрочном погашении

Следует уяснить, что не всегда имеет место переплата по кредиту. Если заемные средства возвращаются банку по графику, они являются платой за пользование банковскими деньгами и не возвращаются. Когда заемщик повышает сумму ежемесячного платежа и сокращает период выплат с года до полугода, имеет место частично досрочное погашение.

Банки предлагают на выбор два варианта: сократить срок кредитования при неизменной сумме ежемесячных платежей или снизить сумму займа при сохранении оговоренного срока кредитования. При выборе одного из вариантов заемщик избавляется от переплаты по процентам, поскольку финансовая организация делает перерасчет. Выгоднее первый вариант.

Право на возвращение процентов по кредиту с аннуитетными платежами есть в следующих ситуациях:

- заемщик досрочно погашает кредит, но банк не пересматривает график и не делает перерасчет;

- кредит погашен раньше срока, но банк отказывается выплатить проценты.

Можно ли вернуть 13 процентов с кредита?

Физические лица, оформившие потребительский кредит, вправе рассчитывать на вычет НДФЛ. Речь идет о сумме, которую можно вычесть из оплачиваемого подоходного налога. Право на вычет получают граждане, потратившие заемные средства на оплату обучения, покупку жилья, лечение. Другие цели не принимаются в учет.

Для налогового вычета недостаточно иметь кредитный договор. Есть условия:

- Оплачивающие образование граждане должны проходить очное обучение, а у заведения должна быть лицензия Минобразования РФ. Возраст заемщика — до 24 лет, сумма вычета — до 50 тыс. рублей.

- Оплачивающие покупку квартиры заемными средствами получают налоговый вычет со стоимости жилья или с процентов, начисленных по ипотеке. В большинстве случаев ФНС возвращает средства по стоимости жилья, затем — по процентам. Время, когда можно претендовать на вычет по ипотеке, не ограничено. Подавать заявку на частичный возврат средств можно в течение всего срока кредитования. Максимальный вычет с цены жилья составляет 260 тыс. рублей, а с процентов — до 390 тыс. рублей.

Какие дополнительные расходы по обслуживанию долга можно вернуть?

Банк начисляет не только проценты на кредиты, но взимает дополнительную плату за обслуживание долга, включая страховку по покрытию рисков. Возврат средств возможен при соблюдении некоторых правил.

Возврат страховки

Страхование при оформлении кредита — добровольная процедура, от которой можно отказаться. Отказ иногда становится причиной повышения ставки процентов по кредиту. Нередко страховка заключается по умолчанию, а заемщик узнает о ее наличии только после внимательного ознакомления с деталями подписанного договора дома. Страховую премию могут включать в качестве бонуса в программу кредитования или просто присовокупляют к графику погашения кредита.

ВАЖНО! В течение 14 дней со дня оформления кредитного, а вместе с ним и страхового договора, заемщик может расторгнуть страховку. Сумма вернется на счет клиента, и ее можно использовать для погашения кредитных обязательств.

Если отказ от страхования влечет за собой повышение процентной ставки, условие должно быть четко прописано в договоре кредитования. До отказа есть смысл взвесить, какой вариант будет выгодным.

Возврат подоходного налога

Государство предусматривает возврат 13 % уплаченного гражданином подоходного налога при соблюдении условий:

- средства возвращаются по ипотечному кредиту;

- наличие официального места трудоустройства, где высчитывается НДФЛ;

- вычет полагается однократно в пределах установленной суммы — 13 % с 2 млн рублей.

Чтобы оформить вычет, нужно подать 3-НДФЛ в территориальное отделение ФНС.

Налоговый вычет предусмотрен и для тех, кто берет кредит на образование. Условие — наличие у вуза лицензии Минобразования РФ. За год гражданин может вернуть 15,6 тыс. рублей, потраченных на обучение. Вычет на оплату контрактов детей составляет 5 тыс. рублей.

Возврат дополнительных комиссий

Законодательство запрещает взыскивать с заемщика дополнительные комиссии за досрочное погашение займа, открытие счета и выдачу кредита. Если таковые были уплачены, плательщик вправе требовать у кредитора возврата средств. Если финансовое учреждение откажется возвращать деньги, подается иск в суд.

Другие варианты возврата

Все предусмотренные выплаты по кредиту банк оговаривает с заемщиком до подписания договора. Незаконные платежи закон позволяет вернуть. Действовать можно самостоятельно или с помощью юриста.

Договор страхования обязательно заключается только по одному виду кредита — по ипотеке. В остальных случаях банк не вправе навязывать покупку страхового полиса. Заемщик может отказаться от страховки и после подписания кредитного договора. На это есть срок в две недели. Банк обязан вернуть деньги, потраченные заемщиком на страхование.

Как вернуть проценты по кредиту через налоговую?

Чтобы претендовать на налоговый вычет, заемщик обращается в ФНС с заявлением. В течение 30 дней сотрудники налоговой службы проверяют представленные данные, и если все в порядке, перечисляют средства на банковский счет заявителя. Другой вариант — физическое лицо освобождается от удержания 13 % подоходного налога с зарплаты.

Основным требованием для претендентов на налоговый вычет становится официальное трудоустройство, отсутствие задолженностей по уплате налогов. Возврат денег осуществляется через ФНС либо через работодателя. Срок давности по заявкам о налоговом вычете составляет три года.

СПРАВКА! Налоговый вычет не касается женщин в декретном отпуске и граждан с доходом в виде социальных пособий.

Подоходный налог не возвращается в следующих ситуациях:

- нецелевой кредит;

- заемщик не является резидентом;

- основной доход заемщика связан с социальными выплатами;

- заемщик не имеет официального трудоустройства и доходов.

За обучение

Подавая заявление в налоговую на возврат НДФЛ в связи с кредитом на обучение, нужно представить:

- чек об оплате контракта;

- копии свидетельства о рождении, паспорта, идентификационного номера;

- копию контракта на учебу.

За лечение

Подавая заявление в налоговую на возврат НДФЛ в связи с платным лечением, нужно представить:

- копию лицензии клиники;

- копию паспорта, идентификационного номера заемщика;

- справу о доходах;

- чеки, подтверждающие покупку лекарств или оплату лечения;

- договор с клиникой о предоставлении платных услуг.

При улучшении жилищных условий

При подаче заявления в ИФНС на возврат НДФЛ в связи с покупкой недвижимости в кредит, нужно представить:

- копию контракта о покупке жилья или стройматериалов;

- копию справки о доходах;

- копию ИНН, паспорта.

Возврат процентов по кредиту при досрочном погашении

В большинстве случаев право вернуть проценты по кредиту при досрочном закрытии долговых обязательств имеет место при использовании аннуитетных платежей. Банк составляет график и структуру ежемесячных платежей так, чтобы на начальном периоде выплат преобладали суммы процентов, а ближе к концу — основной заем. Получается, что при досрочном возврате кредита заемщик уже уплатил большую часть процентов, хотя пользовался банковскими средствами меньше оговоренного срока. В некоторых банках могут пересчитать проценты по заявлению заемщика.

При досрочном погашении кредита заемщик должен соблюдать правила:

- Позвонить в банк для расчета окончательной суммы на день планируемого погашения кредита.

- Составить заявление.

- Подойти в запланированный день в банк, внести сумму с точностью до копеек.

- Подойти в офис, получить справку о погашении кредита.

В каком случае вернуть проценты не получится?

До того как предъявлять банку претензии, следует внимательно изучить подписанный ранее кредитный договор. Документ может содержать пункт об отсутствии возможности возврата переплаченных процентов на случай досрочного возвращения займа. Если такой пункт есть, сложно будет доказать в суде свою правоту.

Как заставить банк вернуть проценты по кредиту?

При кредитовании физических лиц в большинстве случаев банки используют схему аннуитетных платежей. Это ежемесячные платы равными суммами, включающие часть основного долга и часть процентов по кредиту. Несмотря на то, что каждый месяц в течение срока кредитования сумма одинаковая, ее состав разнится. В начале погашения займа ежемесячный платеж по большей части состоит из процентов, а сам долг почти не уменьшается. Если погасить кредит досрочно, получается, что уплаченные заемщиком проценты превращаются в необоснованное обогащение финансового учреждения.

ВАЖНО! Большую часть переплаты можно вернуть, как при досрочном возврате кредита, так и при рефинансировании.

Рассчитать проценты можно на специальном калькуляторе или самостоятельно. Для этого суммировать все начисленные проценты в аннуитетных платежах за срок кредитования и подсчитать часть, которая пропорционально выпадает на месяцы до погашения. Общая сумма процентов указывается банком в приложении к кредитному договору.

Что делать, если банк не соглашается на возврат средств?

Перед тем как предъявлять претензии, нужно подсчитать, есть ли факт переплаты. Расчет делается по алгоритму:

- Определить максимальную сумму кредита. Она указывается в договоре, обычно — в правом углу наверху.

- Рассчитать время фактического использования заемных средств. Отсчет от даты получения денег и до даты погашения.

- Определить сумму фактически уплаченных процентов. Разница между максимальной суммой процентов и фактически уплаченными является переплатой.

Если переплата установлена, в банк направляется письменная претензия. Форма произвольная, но нужно указать название банка и свои данные, номер договора кредитования, расчет и сумму переплаты, ксерокопии платежных документов.

ВАЖНО! Центральный банк — регулятор рынка кредитования, обладает правом административного влияния на коммерческие финансовые учреждения. Если банк нарушает права заемщика, организацию могут привлечь к административной ответственности.

Ни один заемщик не хочет переплачивать банку. Закон предусматривает защиту клиентов финансовых учреждений. Заемщики вправе вернуть себе 13 % от НДФЛ, если кредит официально оформлялся на покупку жилья, оплату контракта в вузе или лечения в частной клинике. Поэтому, оформляя кредит, нужно заранее продумать способ вычета. Для этого — указать в кредитном договоре цель из перечисленных выше. Тем, кто не знает, как отстоять свои права и вернуть проценты по кредиту, стоит обратиться к юристам.

Российское законодательство предусматривает налоговый вычет за потребительский кредит. Как его оформить – узнаете в этой статье. Ввиду отсутствия достаточной суммы для покупки товара одним платежом, российские граждане предпочитают пользоваться альтернативным вариантом – оформлять кредит. К сожалению, не все знают, что при совершении этой процедуры предусматривается возможность получить налоговый вычет за потребительский кредит.

- Что такое потребительский кредит?

- Можно ли вернуть налог с потребительского кредита?

- Какую сумму можно вернуть?

- Возврат средств потраченных на образование

- Возврат за ипотеку

- Возврат средств потраченных на лечение

- Нюансы налогового вычета с кредита наличными

- Процедура возмещения

- Пример расчета

- В каких случаях вернуть средства невозможно?

- Заключение

Что такое потребительский кредит?

Это одна из форм кредитования, выдаваемого физическому лицу для последующего оформления покупки товаров и услуг. Другими словами, человек может купить мебель, транспортное средство, бытовую технику либо оплатить ремонт в квартире, замену двигателя в автомобиле и так далее.

Банки выделяют две разновидности услуги – целевой и нецелевой кредит. Отличие заключается в том, на что будут потрачены полученные средства. В договоре может указываться, что человек приобретает определенную вещь либо этот пункт отсутствует в принципе.

Можно ли вернуть налог с потребительского кредита?

Да, возврат налога допускается. Применяется механизм вычета, куда входит и оформление кредита. Учитывая то, что в ряде мировых стран процентные ставки ниже, возможность оформить возврат достаточно значима. Процедура нуждается в большой трате времени.

Какую сумму можно вернуть?

Например, оформив ипотечный кредит и заплатив сумму, равную двум миллионам рублей, гражданин получает право вернуть обратно 13 процентов от потраченных денег (260 тысяч рублей). Опираясь на законодательство, максимальной является величина возврата, которая составляет 650 тысяч рублей.

Возврат средств потраченных на образование

Здесь применяется ограничение, составляющее 120 тысяч за каждый год обучения. При условии, что образование будет оплачиваться не для заемщика, ограничение уже будет составлять 50 тысяч рублей. Для извлечения выгоды следует оформлять взносы за год отдельно, а не за полный период.

Обратите внимание! Если студент ВУЗа устроился на официальную работу, оплачивая налоги, ему стоит оформлять договор о получении платного образования на свое имя. Примечательно, что каждый договор предусматривает обучение только на территории Российской Федерации.

Возврат за ипотеку

После оформления займа в налоговую инспекцию подаются такие документы:

- декларация 3-НДФЛ и справка 2-НДФЛ;

- копия договора об оформлении кредита;

- копия документа, устанавливающего суммы и периодичность внесения платежей;

- справка от банковского учреждения, где указывается, какие именно проценты по кредиту уже уплачены на протяжении этого года;

- документы, подтверждающие факт совершения платежа.

Для получения возврата по покупке жилья обратиться в налоговую можно только после того, как задолженность будет погашена в полном объеме.

Возврат средств потраченных на лечение

После оформления займа, целью которого является оплата лечения на территории РФ, налоговая инспекция сможет выплатить не более 120 тысяч рублей. Расчеты ведутся в индивидуальном порядке, исходя из особенностей конкретного случая.

Законодательство прописывает ряд заболеваний, при наличии которых максимальная сумма вычета становится неактуальной. Величина в подобной ситуации определяется в зависимости от фактических расходов.

Нюансы налогового вычета с кредита наличными

Для предотвращения проблем в будущем почитайте советы ниже:

- при отказе банка в удовлетворении ваших требований обратитесь в судебную инстанцию и приложите все доказательства, свидетельствующие о вашей правоте;

- получить деньги в наличной форме можно при условии, если человек оформил займ, предусматривающий возможность погашения в досрочном порядке;

- перед обращением в налоговую следует самостоятельно рассчитать сумму, которую можно получить.

Процедура возмещения

На первом этапе задача гражданина заключается в формировании документальной базы, ознакомиться с которой можно либо на сайте налоговой, либо в представительстве. Параллельно подав декларацию, будет инициирована процедура камеральной проверки. Ее срок составляет не больше трех месяцев. При отсутствии дополнительных вопросов будет принято положительное решение.

Пример расчета

Величина вычета – 13 процентов от ставки по займу, но максимальная величина – не более 390 тысяч. Ранее гражданин принял решение купить квартиру, стоимость которой составила 1850000 рублей. Для него была оформлена ипотека на десятилетний срок под 13.25 процента годовых. При оформлении всех документов он зачислил взнос в размере 600000 рублей. Величина переплаты достигает более миллиона рублей за 10 лет.

Сумма умножается на 13 процентов, что приводит к цифре 130000 рублей. За год подоходный налог накопился до 80 тысяч, поэтому за год можно будет взять 80 тысяч рублей, а оформить вычет на остаток – только в следующем году.

В каких случаях вернуть средства невозможно?

Получить возврат можно только один раз – всегда помните об этом. Если не подтверждены доходы – получить вычет вы не сможете. К другим причинам отказа от представителей налоговой относятся следующие:

- заемщик не выступает в качестве налогового резидента России;

- получение дохода велось посредством начисления социальной выплаты;

- получить процентный возврат невозможно, если доходы отсутствуют, либо имеют незаконный/неофициальный характер.

У гражданина не получится вернуть деньги, если статус потребительского кредита числится как нецелевой.

Заключение

Для проверки возможности получения налогового вычета на потребительский кредит необходимо посетить ближайшее представительство налоговой службы в вашем городе и проконсультироваться с его сотрудниками. Возможность возврата доступна не всем – только гражданам, способным подтвердить свое право, опираясь на требования законодательства.

Налоговый вычет с потребительского кредита по закону начисляют только тогда, когда в договоре с кредитором вписана цель займа. За обычный потребительский заем оформить возмещение НДФЛ невозможно. Рассчитывать на возврат процентов по кредиту можно только при покупке недвижимости. Какие еще есть нюансы, когда оформляешь налоговый вычет за кредит потребительский или целевой, и как получить компенсацию разобрался Бробанк.

Возможность получения льготы от потребительского кредита

При ипотечном кредите имущественный налоговый вычет может получить каждый заемщик. В этом случае банковские деньги приравнивают к собственным деньгам покупателя жилья. Поэтому можно претендовать на возврат удержанного налога. Процесс возмещения будет отличаться только в мелочах.

При приобретении дома за кредитные средства заемщику начисляют еще 1 вид вычета — по процентам от ипотеки. Максимальная сумма, по которой оформляют льготу, доходит до 3 млн. рублей. Учитывайте то, что вернуть часть затрат можно только при целевых видах кредитования. Цель должна быть указана в тексте договора между клиентом и банком.

Поэтому при классическом потребительском займе рассчитывать на компенсацию вычета не получится. Даже если деньги от банка были потрачены на те цели, по которым законом допускается возврат налога с доходов физлиц.

Официальный размер подоходного налога в РФ — 13%. Налог с официальной зарплаты выплачивают не только россияне, но и иностранцы, которые работают в РФ. При этом вернуть часть уплаченных государству денег могут только резиденты России. То есть на территории страны нужно находиться не меньше 183 дней в течение 12 месяцев.

Общие сведения о вычетах

Налоговый вычет по кредиту — это сумма, на которую сокращаются выплату подоходного налога. Всего существует 6 типов налоговых вычетов, но только четырьмя из них может воспользоваться любой гражданин и резидент РФ:

- Стандартный налоговый вычет. Этот тип вычета не связывают с возвратом части потраченных финансов. Он положен только некоторым гражданам. В одну категорию входят семьи с детьми до 18 лет или со студентами, которые обучаются в университете на дневной основе. В другую категорию входят ветераны, герои СССР, лица, которые пережили блокаду и концлагеря.

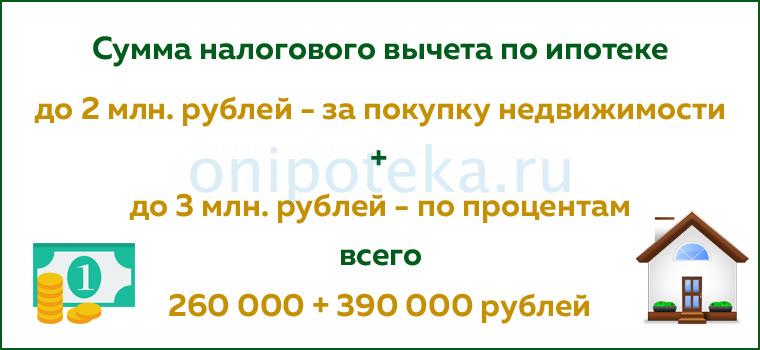

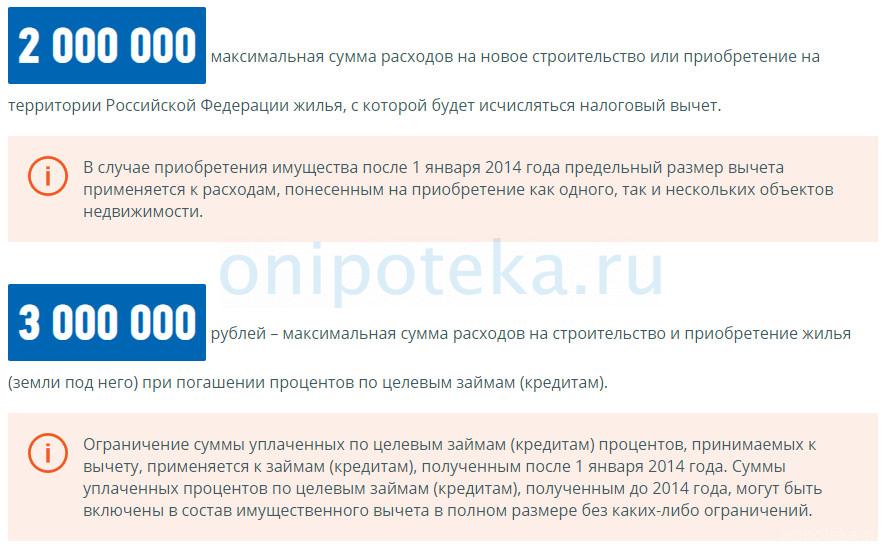

- Имущественный вычет. Его начисляют тем лицам, которые купили или построили дом, квартиру. Максимальная сумма покупки, которую определяет государство — 2 млн. рублей. Наибольший вычет, который доступен к оформлению — 260 тыс. рублей. При этом если жилье приобрели со средств ипотеки, то максимальный размер увеличивается до 3 млн. рублей. А значит, объем налогового вычета может доходить до 390 тыс. руб.

- Профессиональный вычет. Он полагается владельцам ИП и тем, кто практикует частную деятельность: нотариусы, детективы, репетиторы. К этой же категории относят творческих людей и их наследников, чье произведение искусства признано значимым в культуре страны.

- Социальный вычет. Его начисляют гражданам, которые потратили финансы на благотворительность, страховые взносы, лечение и обучение.

Остальные 2 разновидности вычетов относятся к инвестиционным объединениям.

Цели займа, с которых получают вычет

За традиционный потребительский кредит по Налоговому Кодексу невозможно оформить компенсацию потраченных средств, направленных на уплату налога на доходы. Получают налоговую льготу только при займах на следующие цели:

- Медицинское лечение, обследование для себя и близких родственников. В этот пункт входят дорогостоящее лечение, стоматологические услуги.

- Платное образование на дневном отделении. Учебное заведение может быть любым, главное, чтобы оно оказывало образовательные услуги по лицензии.

- Приобретение жилья, постройка дома, ремонт недвижимости.

Важно учесть, что во всем этим видам кредитования вернуть НДФЛ можно только с выданной суммы, а не с переплаченных процентов. Оформить вычет с процентов можно только при ипотечном займе.

Особенности возврата НДФЛ от займа

Вернуть 13% подоходного налога заемщики могут только в том случае, если в договоре с кредитной организацией прописана цель. Легче всего доказать, что банковские средства потратили на лечение или лекарства.

В это случае желательно сохранить чеки и другие платежные бумаги. Их достаточно будет предъявить для оформления льготы. С процентов вычет не начисляют, только с основной суммы займа. Лимит на налоговый вычет за лечение ограничен суммой в 120 тыс. рублей. Однако ограничений по сумме нет при дорогостоящих видах лечения.

Если деньги в финансовой организации брали на получение образования, то важно обратить внимание на некоторые особенности:

- Образовательное учреждение должно работать по лицензии на преподавательскую деятельность.

- Возврат НДФЛ можно оформить и в тех случаях, когда деньги потратили на собственное обучение или близких родственников.

- Налоговый вычет начисляют только за обучение на дневной основе.

- Вычет начисляют только до тех пор, пока студенту не исполнится 24 года.

Лимит по объему вычета за образование — 50 тыс. рублей.

Если кредит был оформлен на ремонт недвижимости, возвращают тоже 13% от потраченной суммы. Например, гражданин занял в банке 2 млн. рублей и потратил их на ремонт дома. Вычет могут начислить максимально до суммы в 260 тыс. рублей.

Документы на налоговую льготу с кредита

Стандартные документы для оформления налоговой льготы в ФНС:

- декларация 3-НДФЛ;

- гражданство;

- справка 2-НДФЛ.

В зависимости от того, на что потратили банковские средства, понадобятся дополнительные бумаги:

| Цель | Документы |

| Лечение и лекарственные средства | Ксерокопия лицензии медучреждения, договор, чеки и квитанции. Если лечение оплатили близким родственникам — копию их свидетельства о рождении и документы подтверждающие родство. |

| Жилье | Договор покупки, платежные бумаги, подтверждение права собственности. При вычете с процентов — договор с финансовой организацией на ипотеку, выписки от банка-кредитора. |

| Обучение | Копия лицензии университета, института. Квитанции, которые подтверждают оплату. Договор с учреждением. При обучении ближайших родственников — их свидетельство о рождении и другие документы подтверждающие родство. |

Собранные бумаги предоставляют в ФНС. В течение 3 месяцев учреждение обязано рассмотреть заявку, документацию и дать ответ.

При положительном решении понадобится выбрать наиболее удобный вариант компенсационных выплат: через заработную плату или на банковский счет. В первом варианте подоходный налог не будут снимать с дохода в течение нескольких месяцев, пока не возвратят всю сумму вычета.

Когда нельзя оформить вычет

Даже если потребительский кредит взят в банковском учреждении, не во всех ситуациях можно рассчитывать на возврат НДФЛ. В законодательстве указано несколько случаев, при которых невозможно вернуть часть налога на доходы физлиц, уплаченных в пользу государства:

- Заемщик — нерезидент Российской Федерации. Льготы могут получить граждане других стран, но только при пребывании на территории государства более 183 дней за последний год.

- Заемщик не работает и официально не выплачивает подоходный налог. Вычет можно оформить только в том случае, если с зарплаты работодатель удерживал 13%. Если гражданин не выплачивал налог в бюджет, то и на возврат средств рассчитывать не стоит.

- Заемщик не указывал цель кредита или деньги были потрачены на личные нужды. К ним относят приобретение автомобиля, техники в дом, дорогой одежды и украшений. За такие приобретения государство не предусматривает компенсацию удержанного подоходного налога.

Порядок получения налоговой льготы регулирует законодательство РФ. Но рассчитывать на проценты от кредита, если средства потратили на обучение и лечение, невозможно. Вычет с суммы удержанных банком процентов можно оформлять только при приобретении недвижимости за счет ипотечных займов.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте, могу ли я получить возврат налогов, если я беру целевой кредит на НЕжилую недвижимость, т. е. для студии красоты.

И если я открыла ИП 3мес. назад и сейчас оформлю целевой кредит, то когда я смогу получить возврат налогов? Только после того как я выплачу им эту же сумму налога, которую я хочу возвратить?

Уважаемая Эльвира, вы не можете оформить налоговый вычет, поскольку он положен только в рамках приобретении жилых помещений.

Уважаемый Сергей, нет, такой процедуры погашения кредита не предусмотрено.

Здравствуйте. Могу я оформить налоговый вычет из потребительского кредита. После получения кредита я сразу купила квартиру. В документах по кредиту нет записи, что покупка квартиры, но у меня есть договор купли продажи.

Уважаемая Светлана, нет, по потребительскому кредиту вычет оформить нельзя. Тот факт, что вы купили квартиру, в данном случае не играет роли, поскольку сам по себе кредит является нецелевым.

Добрый день. В мае 2017 году взяла потребительский кредит на сумму 1.360.000 руб. в банке для строительства загородного дома. Могу ли я вернуть налоговый вычет с кредита в 13 процентов. Работаю в школе. Налоги перечисляю вовремя. Суммы налогов большие. Но в договоре мне не прописали, что я брала кредит на строительство дома. Просто написано на потребительские цели. Хотя я им говорила, что на строительство дома. Как быть? Положен ли мне возврат налога? Спасибо.

Уважаемая Маргарита, нет, вы не можете получить налоговый вычет, данный кредит не является целевым.

Добрый день. Взяла потребительский кредит в 2 банках на первоначальный взнос в сбербанке на ипотеку. Возможно ли вернуть 13% от потребительских кредитов?

Уважаемая Надежда, нет, 13% НДФЛ можно вернуть в случаях, когда кредит направляется на оплату обучения, лечения или улучшения жилищных условий граждан. При этом, льгота распространяется исключительно на целевые займы — потребительские кредиты, даже если вы их использовали в качестве взноса, в эту категорию не входят.

В данной статье мы рассмотрим, можно получить налоговый вычет за потребительский кредит или нет.

.jpg)

Государство дает возможность своим налогоплательщикам компенсировать часть расходов в некоторых ситуациях с помощью налоговых вычетов. Имеется в виду либо возврат части ранее уплаченных налогов, либо уменьшение налогооблагаемой базы.

Вычета непосредственно на потребительский кредит не существует. Но есть ряд трат, которые вы можете совершить, используя заемные средства, и получить вычет именно за эти траты. Разберемся подробнее в самых популярных расходах на кредит.

Кто имеет право на налоговый вычет

Чтобы получить налоговый вычет, вы должны быть резидентом РФ и иметь доходы, с которых уплачивается 13% НДФЛ.

Имущественный вычет и потребительский кредит

Вы можете использовать потребительский кредит для покупки жилья или его постройки, а также для приобретения земельного участка под индивидуальное строительство. Потребительский кредит может быть выдан на любые цели, но если вы потратили его именно на покупку или строительство жилья, то вы сможете вернуть НДФЛ, только как за покупку/строительство на свои собственные средства.

Еще до 390 000 рублей можно вернуть с помощью налогового вычета за уплаченные проценты по ипотеке, но для этого кредит должен быть целевым, а не потребительским.

Какие нужны документы для налогового вычета

Для оформления через Налоговую:

- Справка 2-НДФЛ о доходах за год, выданная работодателем.

- Декларация 3-НДФЛ

- Договор о приобретении недвижимости.

- Свидетельство о государственной регистрации права собственности (в случае покупки жилья до 15 июля 2016 года), выписка из ЕГРН (в случае покупки жилья с 15 июля 2016 года, включая этот день) или акт приема-передачи квартиры (в случае инвестирования в строящуюся квартиру по договору долевого участия (ДДУ)).

- Документы, подтверждающие оплату: кассовые чеки, квитанции, платежные поручения, расписка продавца (не обязательно заверенная нотариально) и т. п.

- Заявление на возврат

После обращения с документами в ФНС, будет запущена камеральная проверка, которая будет длиться 3 месяца. После этого еще в течение месяца на ваш счет поступят средства.

Для оформления налогового вычета через работодателя:

- Договор о приобретении недвижимости.

- Свидетельство о государственной регистрации права собственности (в случае покупки жилья до 15 июля 2016 года), выписка из ЕГРН (в случае покупки жилья с 15 июля 2016 года, включая этот день) или акт приема-передачи квартиры (в случае инвестирования в строящуюся квартиру по договору долевого участия (ДДУ)).

- Документы, подтверждающие оплату: кассовые чеки, квитанции, платежные поручения, расписка продавца (не обязательно заверенная нотариально) и т. п.

Эти документы также нужно подать в налоговую, и в течение месяца вы получите уведомление о праве на вычет. Его нужно передать в бухгалтерию. И с вашей зарплаты перестанут удерживать НДФЛ.

Помните, что для оформления налогового вычета с использованием потребительского кредита, не нужно ждать окончания года, можно оформлять сразу после вступления в право собственности. А также то, что использование средств, полученных по потребительскому кредиту, никак не влияет на размер вычета. Он от этого не станет ни больше, ни меньше.

Социальный вычет и потребительский кредит

Довольно часто люди берут потребительский кредит на обучение или лечение. Причем потребительский кредит порой берется не для себя, а для детей или родителей. Выясним, в каких случаях можно компенсировать часть расходов при использовании потребительского кредита.

Потребительский кредит на обучение

Вы можете вернуть налоги за обучение:

- За себя (за обучение любой формы)

- За детей/подопечных/бывших подопечных (до 24 лет и только очной формы)

- Брата/сестру (до 24 лет и только очной формы)

Если вы брали потребительский кредит, чтобы заплатить за обучение, то вы можете заявить на налоговый вычет, но только по расходам на само обучение. Сумма его ограничена 120 000 руб. То есть максимально вернуть можно 15 600 руб.

Оформить можно аналогично через Налоговую или работодателя.

Какие нужны документы при подаче через ИФНС:

- декларацию по форме 3-НДФЛ

- справку по форме 2-НДФЛ

- заявление на возврат налога

- копию договора с образовательным учреждением на обучение (вас, детей, подопечных, брата или сестры), где будет написана форма обучения;

- копию лицензии заведения на оказание образовательных услуг;

- платежные документы, подтверждающие оплату за обучение;

- копию документов, подтверждающих родство (при оплате обучения за ребенка, брата или сестру).

Потребительский кредит на лечение

Вы можете вернуть налоги за лечение:

- За себя

- За родителей

- За супруга/супругу

- За детей/подопечных

В налоговый вычет за лечение могут быть включены расходы не только на сами медицинские процедуры, но и на приобретение медикаментов.

Но если в справке медучреждения стоит код «02», обозначающий дорогостоящее лечение, то возврат 13% возможен со всей суммы фактических затрат. И если вы брали потребительский кредит на лечение, то с помощью налогового вычета вы сможете вернуть больше, чем 15 600 рублей.

Оформить можно аналогично через Налоговую или работодателя.

Какие нужны документы для оформления налогового вычета в ИФНС:

- декларацию по форме 3-НДФЛ

- справку по форме 2-НДФЛ

- заявление на возврат налога

- платежные документы, подтверждающие оплату (чеки, квитанции, приходно-кассовые ордера и пр.)

- справку об оплате медицинских услуг, выданную медицинской организацией (в которой прописан код)

- договор на оказание медицинских услуг, который вы заключили перед лечением

- копию лицензии медучреждения на оказание медицинских услуг

- копию документов, подтверждающих родство (при оплате лечения за ребенка, мужа/жену, родителей).

Теперь вы знаете, что налогового вычета за потребительский кредит нет, но при некоторых расходах часть потраченных заемных средств все-таки можно вернуть.

Сегодня разберем инструкцию по возврату 13 процентов от покупки квартиры в ипотеку. Многие слышали, что часть суммы от покупки можно вернуть обратно. И это действительно так. Государство заинтересовано в том, чтобы граждане улучшали свои жилищные условия, и оказывает меры социальной поддержки тем, кто решился на ипотечный заем для покупки жилья. Как работает возврат гражданам части стоимости ипотечного жилья? Все тонкости этого процесса, связанные с ипотекой, рассмотрим более подробно.

Вычеты для заемщика

Если вы купили жилье в ипотеку, то вам государство предоставляет возможность получить частичную компенсацию – вы сможете вернуть себе 13 процентов от квартиры в ипотеку. Каждому такому заемщику предоставляется два вида налогового вычета (такое название имеет в налоговом законодательстве указанный возврат).

Что это за виды вычета:

- основной вычет, который рассчитывается от стоимости приобретенного жилья;

- вычет за проценты. Он рассчитывается от суммы уплаченных банку ипотечных процентов.

Рассмотрим их особенности и условия подробнее. Основной вычет установлен в размере 13 процентов от покупки квартиры в ипотеку. Однако сумма возврата ограничена 260000 рублей, это 13% от 2 млн. рублей. По закону это максимальная стоимость жилья для возврата (НК РФ, ст. 220, п. 3 (скачать)). Например, при стоимости жилья 1 млн. рублей заёмщик получит 130000 рублей возврата. Если же недвижимость стоила 3 млн. рублей, то возврат составит только 260000 рублей (НК РФ, ст. 220, п. 4 (скачать)).

Второй вычет предоставляется заемщику государством в качестве возмещения уплаченных банку процентов. Это также социальная помощь гражданам, которым приходится переплачивать сверх стоимости жилья существенную сумму банковских процентов, доходящую нередко до 100%.

Как рассчитывается такой вычет? Всё те же 13%, но уже от суммы банковских процентов. Однако и здесь государство ограничивает сумму помощи – максимальная сумма возврата процентов по ипотеке только 390000 рублей. Этот лимит установлен с 2014 года. Например, заёмщик оплатил банку ипотечных процентов на сумму 2500000 рублей. От этой же суммы ему и положено 13% в виде вычета, то есть компенсация равна 325000 рублей. Если же выплаченные проценты составляли 4500000 рублей, то вычет будет ограничен, и заемщик получит только 390000 рублей.

Кто может заявить о возврате своих налогов

Согласно налоговому кодексу использовать возврат процентов при покупке квартиры в ипотеку могут следующие граждане:

- люди, которые приобрели квартиру или самостоятельно построили на земельном участке дом в ипотеку;

- граждане Российской Федерации или иностранцы, пребывающие более полугода на территории России и оплачивающие налог на свой доход в размере тринадцати процентов;

- женщины в декретном отпуске имеют право получить вычет сразу после выхода из декрета, если жилье было куплено до отпуска по уходу;

- законные опекуны (родители) несовершеннолетнего, если он стал собственником жилья.

Кому не вернут налог

Кроме тех, кто имеет право на 13 процентов возврата за квартиру в ипотеку, есть категории граждан, которые не имеют права на такой вычет (НК РФ, ст. 220, п. 5 (скачать)).

К ним относятся:

- люди, которые официально не трудоустроены, а значит, не платят подоходный налог тринадцать процентов;

- неработающие пенсионеры по той же причине;

- граждане, купившие квартиры у своих родственников;

- индивидуальные предприниматели, которые ведут деятельность по упрощенной системе налогообложения;

- юридические лица и их представители.

Нюансы возврата налога

Обращаем внимание на важные моменты в процедуре возврата налогов:

- только зарегистрированные в России налогоплательщики (резиденты) с официальным доходом, добросовестно оплачивающие свои налоги, имеют право на вычет;

- невозможно получить вычет, если покупка жилья производилась вне территории РФ;

- положительный момент для заемщиков заключается в том, что можно произвести возврат процентов по ипотеке за 3 года, которые предшествовали году подачи заявления;

- в любое время (даже через несколько лет) можно обратиться за вычетом, который будет произведён на дату оформления сделки. Эта возможность существует у всех заемщиков, так как исковая давность для возврата налога законом не установлена;

- по кредитам, которые оформлялись ранее (еще до 2014 года), максимальная сумма к возврату установлена не была, в таких случаях ограничений (лимитов) по выплатам нет;

- один заемщик может неограниченное количество раз подавать заявки. Но общая сумма вычета все равно не может превысить лимит в 390 тысяч рублей. Это изменение появилось тоже с 2014 года;

- вопрос не менее важный: через какое время можно вернуть 13 процентов от покупки квартиры в ипотеку? В любое время – это право бессрочное;

- при покупке апартаментов будущим владельцам не придется рассчитывать на вычет по налогам. Конституционный суд вынес определение – апартаменты не являются жилыми помещениями, значит, на них не распространяется действие статьи 220 из Налогового кодекса.

В случае приобретения нескольких объектов жилья можно получить основной вычет по каждому из них. А 13 процентов возврата с покупки квартиры в части банковских процентов возможен только один раз.

Как сделать расчет вычета

Приведем пример расчета. Гражданин оформил ипотеку, стоимость квартиры составила шесть миллионов рублей. Это произошло в 2013 году (до вступления новых правил). По процентам общая оплата составила три миллиона шестьсот тысяч. В этом случае рассчитываем вычет по простой формуле.

Берем 13% от двух миллионов (максимальной суммы покупки) и суммируем с 13% от уплаченных процентов. Общий вычет будет равняться 728000 рублей. Здесь не рассматривается срок возврата, так как мы не знаем общий объем налогов заемщика за каждый год ипотеки.

Как рассчитать возврат процентов по ипотеке при тех же данных, если покупка произошла уже в 2014 году? Формула будет та же, но цифры будут несколько отличаться.

Все те же 13% от двух миллионов суммируются уже с 13% от трех миллионов, так как это максимальная сумма по процентам к возврату. В итоге имеем 650000 рублей, подлежащих к выдаче.

В этом примере показано, как правильно рассчитать основной вычет и возврат налога по уплаченным процентам по ипотеке, в чем разница между предыдущими правилами расчета и новыми.

Еще один пример расчета вычетов, который наглядно демонстрирует сам алгоритм.

В 2017 году гражданин приобрел жилье за два с половиной миллиона. В этом же году он заплатил подоходный налог на общую сумму восемьдесят шесть тысяч рублей. Здесь имущественный вычет будет формироваться из максимально допустимой стоимости – из двух миллионов, то есть возврату подлежит всего двести шестьдесят тысяч. Но за указанный год можно будет вернуть только сумму уплаченного налога – восемьдесят шесть тысяч рублей, а остаток будет возмещен в следующие годы.

Как подать заявку

Каждый, кто решил воспользоваться вычетами, должен знать, что существует несколько способов заявить об этом:

- обратиться лично в налоговую службу по месту прописки;

- воспользоваться порталом госуслуг;

- обратиться в ближайший МФЦ, который обслуживает район вашего проживания;

- заявить по месту работы (НК РФ, ст. 220, п. 8 (скачать)).

Какой способ считается самым удобным и простым на возврат уплаченных процентов по ипотеке? По отзывам – через интернет. Для этого надо зайти на сайт госуслуг в свой аккаунт. Если вы первый раз на портале, то перед этим необходимо там зарегистрироваться. Для регистрации налогоплательщик должен иметь перед собой паспорт РФ, где есть адрес прописки. Еще надо иметь два идентификатора – СНИЛС и ИНН. После проверки данных вы сможете пользоваться всеми госуслугами.

Если вы выбрали подачу заявки через многофункциональный центр, то документы для возврата 13 процентов с ипотеки будут такими же, как и при обращении в налоговую инспекцию по месту жительства.

Главный документ по вычетам – декларация

Работающие по найму граждане обращаются к своему работодателю с целью получения справки по их доходам по форме 2-НДФЛ.

Как правило, эти справки выдает бухгалтерия по основному месту работы. Такие справки отображают весь объем удержанных средств в качестве подоходного налога за указанный временной период. Форма скрепляется печатью и подписями бухгалтера и руководителя организации, где работает заявитель.

Также все заявители готовят в ФНС форму 3-НДФЛ, так называемую декларацию на возврат процентов по ипотеке (НК РФ, ст. 220, п. 7 (скачать)).

Такой же бланк заполняют индивидуальные предприниматели. Какие доходы фиксируют физические лица в этом документе? Все доходы, не связанные с получением дохода по основному месту работы. Сюда можно отнести выручку от сдачи квартиры, дивиденды по акциям, выручку от продажи недвижимости и прочие. Получатель доходов собственноручно заполняет графы такого бланка и оплачивает налог с доходов.

Возврат процентов по ипотеке в налоговой — документы в ФНС

Рассмотрим вопрос о том, какие документы нужны для получения 13 процентов от покупки квартиры в ипотеку (НК РФ, ст. 220, п. 3, пп.6, 7 (скачать)):

- паспорт налогоплательщика;

- свидетельство ИНН;

- налоговая декларация 3-НДФЛ (скачать) — заполняется в инспекции, и справка 2-НДФЛ (скачать) с основной работы;

- договор купли-продажи недвижимости или договор долевого участия (если дом – новостройка);

- акт приемки квартиры (если дом – новостройка);

- финансовые документы (расписка о получении денег, расходный ордер);

- правоустанавливающие документы;

- ипотечный договор;

- ежемесячные квитанции о платежах по ипотеке, справка об остатке задолженности;

- заявление на вычет;

- справка из банка с указанием реквизитов заявителя для зачисления вычета.

На возврат процентов документы собираются достаточно быстро, 2-3 дня может занять только получение справки с работы.

Квартира в ипотеке как вернуть 13 процентов: порядок действий

Рассмотрим инструкцию по возврату процентов по ипотеке.

- Сбор необходимых документов. На этом этапе заявитель определяет, будет ли он лично приходить в налоговую, придет в МФЦ или заявит через портал госуслуг. От этого зависит перечень документов.

- Подготовка налоговой декларации. В соответствии с источником доходов заявитель запрашивает справку вида 2-НДФЛ и заполняет форму 3-НДФЛ.

- Подача заявления на возврат процентов по ипотеке и пакета документов в налоговую службу выбранным методом.

- Документы проверяют специалисты налоговой инспекции в течение трех месяцев. При положительном результате рассмотрения средства для возврата перечисляются на банковский счет.

- Если заявитель решил получить вычет через работодателя, то он предъявляет на месте работы уведомление из налоговой службы, пишет заявление о вычете. Далее бухгалтерия готовит документы на оформление возврата НДФЛ.

Отказы в возврате

В некоторых случаях налоговая служба отказывает в возврате налогового вычета. Рассмотрим случаи, когда это происходит:

- неполный пакет документов. Очень распространенная причина отказа. Чаще всего происходит по ошибке заявителя, который не смог предоставить нужные документы;

- некорректно заполнена налоговая декларация. Происходит вследствие скрытия части доходов, при неправильном заполнении бланка или отсутствии подписи;

- заявка подана не в тот орган. Часто заявитель подает пакет документов на возврат НДФЛ с процентов по ипотеке по месту фактического жительства, а не по прописке;

- недвижимость приобретена не по договору купли-продажи, а в рамках государственной целевой программы. Фактически, заявитель не платил за такую недвижимость.

В любом случае, при отказе к возврату 13 процентов НДФЛ по ипотеке, заявителю будет указана причина отказа. Он может самостоятельно устранить ее и подать заявление на вычет повторно. Если устранить невозможно, то заявитель вправе обжаловать отказ.

Как можно получить вычеты

Когда пройдены все этапы подачи заявки на возврат средств, следует разобраться, как же человек может получить сам вычет.

При самостоятельном обращении в налоговую придется подождать три месяца до решения. При положительном результате возврат будет произведен в следующем отчетном периоде, то есть в следующем году. Возврат будет произведен в том объеме, в каком были уплачены налоги за год подачи заявки. Остатки будут перенесены в следующий год, далее — в следующий, пока вся сумма налогов не будет погашена.

При подаче на возврат процентов по ипотеке через работодателя имеется возможность получить выгоду сразу после решения о возврате налогового вычета. Уже начиная со следующего месяца, после положительного решения, работник будет освобожден от подоходного налога. И так будет продолжаться до тех пор, пока не погасится вся стоимость уплаченных налогов за отчетный период.

Можно сделать вывод — в первом случае возврат растягивается на многие месяцы, а то и годы, а во втором гражданин начинает сразу получать выгоду от вычета.

Если квартира приобретена в ипотеку – возврат с покупки квартиры и возврат процентов стоит делать одновременно. Это позволит сэкономить время на рассмотрение каждой заявки в налоговой службе.

Можно ли получить вычет за целый год

Очень часто встречается вопрос о том, зависит ли вычет за целый год от того, в каком месяце произошла покупка квартиры. Действительно, если квартира куплена в середине года или в конце, то когда можно вернуть 13 процентов от ипотеки, можно ли надеяться на вычет за весь год? Законодательство говорит нам, что можно. Расходы по покупке квартиры были в текущем налоговом году (то есть календарном). Таким образом, даже если вы купили квартиру накануне нового года, то на вычет можно подавать заявление, и налоговая база будет учитываться за весь год.

Возврат процентов для семьи

Очень часто ипотеку оформляют оба супруга в семье и являются созаемщиками. Так как после покупки квартира является общей, оба супруга несут издержки по ее приобретению . В таком случае супруги имеют право на возврат процентов по ипотеке при совместной собственности . Вычет будет общим – один на двоих. Однако супруги могут заключить между собой соглашение о том, кто из них в какой мере участвует в погашении процентов по кредитам. Обычно этим занимается один из супругов, тем самым предоставляя другому возможность в будущем взять вычет в полном объеме.

Нередко созаемщиками являются несовершеннолетние дети в семье. Они становятся собственниками жилья наравне с родителями. Так как несовершеннолетний не имеет заработка и фактически не может реализовать свое право на вычет, то закон позволяет сделать это родителям или опекунам. Родители получают налоговый вычет за своих детей наравне со своими вычетами. В таком случае размер получаемых вычетов очень часто является максимальным.

Следует отметить, что если родители раньше уже использовали возврат налогов, то не смогут в дальнейшем получить вычет за детей. Отметим и такой момент. Дети, достигнув совершеннолетия, могут получить сами свой вычет, если родители не сделали этого ранее.

Если при покупке был использован материнский капитал, то он не будет учитываться при возврате налогов. Например, семья купила квартиру за четыре миллиона, первоначальный взнос был уплачен материнским капиталом (453 тыс. рублей). Значит, вычет будет взят не от всей суммы, а от 3 547 000 рублей, то есть за вычетом этого взноса.

Если погасить досрочно ипотеку – дадут ли вычеты

Нередки случаи, когда люди, взявшие квартиру в ипотеку, изыскивают средства для досрочного погашения ипотеки. Разберемся, имеют ли они право на возврат 13 процентов с ипотеки в этой ситуации.

Имеется два варианта досрочного погашения. Первый – это полное погашение ипотечного займа. При этом человек выплачивает полную стоимость самой квартиры и проценты по кредиту в полном объеме. Значит, он имеет право на получение налоговых выплат и по основной части, и по процентам.

Некоторые банки прописывают в договоре ипотеки, что при досрочном погашении банк обязан сделать возврат излишне уплаченных процентов, то есть фактически вернуть их часть заемщику. Но законодательство не разрешает получать и вычеты, и проценты от банка. Если у заемщика произошел возврат уплаченных процентов при досрочном погашении ипотеки, он не получит вычет по процентам. И может рассчитывать только на возврат налога от стоимости жилья. Тут стоит подсчитать размер налогового вычета, размер возвращенных процентов от банка и определить для себя, что же выгоднее.

Что в итоге

Рассмотрев механизмы получения вычетов, можно убедиться, что система действительно оказывает социальную помощь при использовании ипотечного займа. А гибкие условия позволяют вернуть средства в максимальном объеме.

Читайте также: