Товарищество не является юридическим лицом но несет соответствующую налоговую ответственность

Опубликовано: 29.04.2024

Закон делит организации не по видам деятельности — ООО и АО могут заниматься одним и тем же, но по-разному управлять компаниями и получать прибыль. В чем разница — в нашей статье.

Еще о компаниях:

Организации бывают коммерческими и некоммерческими

Все правовые формы организаций сначала делятся на коммерческие, некоммерческие, а потом на все остальные. Всё крутится вокруг денег: кто и сколько вкладывает, что получает, с кем делится.

Виды правовых форм — в общероссийском классификаторе

Вот основные коммерческие организации:

- товарищества полные и на вере;

- хозяйственные партнерства;

- фермерские хозяйства;

- хозяйственные общества — ООО, ПАО, АО;

- производственные кооперативы, их еще называют артели.

Некоммерческих организаций больше, вот некоторые примеры:

- общественные и религиозные организации;

- благотворительные фонды;

- некоммерческие партнерства;

- казачьи общества;

- бюджетные учреждения.

Еще бывают формы для физлиц — ИП, крестьянские хозяйства, нотариусы и адвокаты. Мы остановимся на коммерческих формах — там деньги и всё, что мы так любим.

Товарищества полные и на вере

Товарищество — это как компания друзей, которые скидываются на новый велосипед. В товарищества вкладывают деньги, автомобили, недвижимость, а если денег нет, но есть идеи, опыт и желание, всё равно можно стать участником. Товарищество как бы промежуточная форма перед ООО.

Максимальное количество участников

От двух до бесконечности

Уставной капитал

Любой, складывается из взносов участников

Ответственность

Субсидиарная. Отвечают имуществом товарищества, если недостаточно — личным имуществом каждого участника

Какие налоги платят

НДС, налог на прибыль, налог на имущество и транспорт, НДФЛ

Полные товарищества состоят из предпринимателей и компаний, которые вносят свои деньги, а затем работают, чтобы получить прибыль. Если что-то пойдет не так, товарищество будет отвечать своими деньгами, а участники — личным имуществом.

Товарищество на вере работает немного иначе: есть участники товарищества, а есть вкладчики. Товарищество работает ради прибыли всех, вкладчики только дают деньги. Если что-то пойдет не так, товарищество отвечает всем имуществом, вкладчики отвечают только вкладами.

Бухгалтеры с ИП Иванов, Петров и Ершов объединились и создали бухгалтерскую фирму «Ершов и Ко». Они внесли свои вклады и вместе ведут бухгалтерии клиентов. Если фирма обанкротится, у бухгалтеров не отнимут дома и машины, чтобы покрыть долг — только вклады.

Заниматься товарищества могут чем угодно, это удобная форма, если нужно быстро собрать деньги на развитие дела или найти партнеров. Есть и риски — каждый участник товарищества занимается предпринимательской деятельностью наравне со всеми, поэтому рискованное решение одного повлияет на всех.

Общества с ограниченной ответственностью

Общества с ограниченной ответственностью — распространенная форма собственности. В такие компании несложно найти опытного бухгалтера, разобраться в нюансах налогов и отчетностей. В ООО может быть один учредитель, а может десять, но не больше 50 участников.

Максимальное количество участников

От одного до 50

Уставной капитал

От 10 000 рублей до бесконечности

Ответственность

В размере уставного капитала. В случае недобросовестности учредителя долги могут списать с финансового директора и бухгалтера

Какие налоги платят

На общей системе: НДС, налог на прибыль, налог на имущество и транспорт, НДФЛ

Упрощенка, вмененка, сельскохозяйственный налог: налог по своей системе налогообложения, налог на имущество и транспорт, НДФЛ

У ООО обязательно должен быть уставный капитал, который складывается из денег учредителей. Каждый может внести разную сумму или вложить свое имущество, это и будет его долей. Если что-то пойдет не так, соучредители отвечают своими долями и по административному кодексу, а гендиректор и главный бухгалтер могут получить уголовную ответственность.

Проблема ООО — бюрократия. Чтобы принять решение, каждый раз нужно собирать учредителей, и делать это по уставу и законам. На каждое действие — по десять документов, а если участники не могут договориться — приходится идти в суд.

С другой стороны, это еще и плюс — деятельность компании четко регламентирована, поэтому проще принимать решение и работать.

Акционерные общества

Акционерные общества делятся на публичные и непубличные, раньше их еще называли открытые и закрытые. Публичные теперь называются ПАО, непубличные просто АО. В таких обществах всё, как и в ООО, только вместо долей — акции.

Максимальное количество участников

Уставной капитал

От 100 000 рублей для ПАО и 10 000 рублей для АО до бесконечности

Ответственность

Какие налоги платят

НДС, налог на прибыль, налог на имущество и транспорт, НДФЛ

Могут быть на упрощенке, тогда НДС и налог на прибыль заменит налог по своей системе налогообложения

Акционерные общества нужны, чтобы с помощью акций привлекать деньги. Эта форма собственности предназначена для среднего и крупного бизнеса. Преимущество такого общества перед ООО — практически нет ответственности, если возникнут долги, а еще в любой момент можно сменить собственников без изменения документов.

Открытое акционерное общество такое же, как закрытое, только в открытом акции могут покупать все желающие, а в закрытом — сначала акционеры, а потом обычные люди и другие компании.

Основная проблема акционерных обществ, как и ООО — нет «живых» денег. ИП может делать с прибылью что угодно — может развивать бизнес, может купить вагон шоколада и нырять в него. Деньги же ООО и АО не принадлежат учредителям, они могут получать только зарплату или дивиденды. Вторая проблема — бюрократия и регламенты, как и в ООО.

Хозяйственные партнерства

Хозяйственные партнерства — это почти те же акционерные общества, только вместо акционеров партнеры. У них нет акций, но есть вклады участников, которые идут на развитие и получение прибыли.

Максимальное количество участников

Уставной капитал

Любой, складывается из вкладов участников

Ответственность

Партнерство отвечает имуществом, не отвечает за своих участников

Какие налоги платят

НДС, налог на прибыль, налог на имущество и транспорт, НДФЛ

Хозяйственные партнерства не могут выпускать ценные бумаги и давать рекламу в СМИ и на билбордах — им нельзя рекламировать себя. В таком партнерстве не может быть больше 50 человек.

Каждый участник партнерства вносит свой денежный вклад на развитие, но каких-либо лимитов нет — как договорятся, столько и вносят. Если что-то пойдет не так, отвечать личным имуществом они не будут, только суммой вклада.

Хозяйственные партнерства подходят консультантам, стартапам, инновационным и научным видам бизнеса. Такие партнерства могут спокойно работать в тени и не опасаться, что кто-то позаимствует их разработки — информацию о них не вносят в реестр юридических лиц.

Есть и риски — в законодательной свободе. Если между партнерами возникнет спор по вопросам, о которых не писали в уставе, государство никак не сможет помочь.

Фермерские хозяйства

Фермерские хозяйства — это союз уже не друзей или партнеров, а родственников. В таком хозяйстве есть глава — его основатель, он лично участвует в бизнесе, а также бабушки, дедушки, внуки, братья и сестры, муж или жена.

Максимальное количество участников

Родственники — не больше, чем из трех семей

Люди, которые не являются родственником главе хозяйства — не больше пяти человек

Уставной капитал

Ответственность

Субсидиарная. Участники отвечают своим имуществом и отвечают друг за друга

Какие налоги платят

Единый сельскохозяйственный налог. Не платят НДС, налог на прибыль и налог на имущество. Можно работать на упрощенке или общей системе

Хозяйство создает один человек, остальные вступают в него. Если члену семьи исполнилось 16 лет, он тоже может присоединиться к хозяйству.

Цель хозяйства — заработать на сельскохозяйственной отрасли. Можно разводить коров или индеек, выращивать пшеницу, арбузы и огурцы, завести пасеку.

Фермерские хозяйства подходят жителям сельских территорий, у которых есть большие семьи. Все члены хозяйства лично участвуют в его работе и объединены соглашением. Всё имущество хозяйства — совместная собственность участников, если о другом не написали в соглашении.

Если человек хочет выйти из хозяйства, то получает компенсацию его части.

Жена жителя Нижних Лапок устала от посевов и хочет уйти в криптотрейдинг. На старте она вложила 50 000 рублей на строительство теплиц и трактор, который стоил 100 000 рублей. Жена по закону не может потребовать часть земли или забрать трактор, но может получить компенсацию равную ее вкладу — то есть, 150 000 рублей.

Есть и риски — если создать фермерское хозяйство, нельзя привлечь наемного директора в случае проблем с бизнесом. А еще компенсацию можно прождать год — это долго, если решил вложиться в крипту уже завтра. Даже если уже вышли из фермерского хозяйства, выдохнуть можно будет только через два года — всё это время бывший участник несет ответственность в размере доли.

Производственные кооперативы

Производственный кооператив похож на партнерства и товарищества, но вступают в него все: ИП, компании, физлица. Заниматься кооперативы могут производственной или хозяйственной деятельностью: чинить одежду и обувь, производить консервы, устраивать свадьбы.

Максимальное количество участников

На практике нередко встречается ситуация, когда две или более организации заключают договор простого товарищества в целях извлечения прибыли. При этом у сторон договора возникает немало проблем в части учета хозяйственных операций в рамках указанного договора и уплаты налогов по ним.

Договор простого товарищества (договор о совместной деятельности) находит все более широкое применение в сфере предпринимательской деятельности. Данный договор уникален по своему содержанию. Он позволяет объединять деятельность нескольких хозяйствующих субъектов, а также физических лиц для занятия одним общим видом деятельности без образования юридического лица.

Понятие, содержание договора простого товарищества, права и обязанности сторон, ответственность по данному договору определены главой 55 ГК РФ. По такому договору товарищи объединяют свои вклады, чтобы сообща действовать для получения прибыли или достижения иной не противоречащей закону цели.

В договоре товарищи должны указать, какой деятельностью они будут совместно заниматься. Ведь отличительным признаком договора совместной деятельности является то, что все участники имеют общую цель, ради которой и создается товарищество. Если цель коммерческая, то участвовать в товариществе могут только организации и индивидуальные предприниматели. А вот физические лица, не зарегистрированные как ПБОЮЛ, в этом случае товарищами стать не могут.

Также участниками договора простого товарищества не вправе быть государственные предприятия, учреждения, некоммерческие организации (п. 2 ст. 1041 ГК РФ). Такой же позиции придерживаются и арбитражные суды (см. информационное письмо ВАС РФ от 25 июля 2000 г. N 56).

Как упоминалось, стороны договора простого товарищества не образуют новое юридическое лицо (п. 1 ст. 1041 ГК РФ), но, тем не менее, достигают общего результата совместными усилиями.

В связи с тем, что простое товарищество не является юридическим лицом, оно не признается налогоплательщиком ни по одному налогу. Обязанности по уплате налогов несет каждый товарищ соответственно своей доле, если иной порядок не установлен в договоре или ином соглашении.

Каждый товарищ должен внести свой вклад в совместную деятельность. Это может быть любое имущество (товары, деньги, недвижимость), а также имущественные права, деловая репутация, профессиональные знания, навыки, умения (ст. 1042 ГК РФ).

Однако при внесении такого вклада, как деловые связи, у товарища может возникнуть проблема с отражением вклада в бухгалтерском учете. По мнению Минфина РФ, организация не вправе внести деловые связи в качестве вклада в простое товарищество. В своем письме от 2 февраля 2000 г. N 04-02-05/7 Минфин РФ разъясняет, что, поскольку ГК РФ не содержит определения понятия "деловые связи", использование упомянутой нормы не представляется возможным. Поэтому, по мнению финансового органа, организация не вправе внести деловые связи в качестве вклада в простое товарищество. Также, согласно правилам ведения бухгалтерского учета в Российской Федерации, товарищ — юридическое лицо может внести в качестве вклада в простое товарищество только то, что ему принадлежит на праве собственности, отражено в его балансе и имеет стоимостную оценку (денежные средства, имущество, нематериальные активы и т. п.). Тем не менее в судебной практике встречаются примеры ситуаций, когда простое товарищество принимало в качестве вклада деловые связи каждого из товарищей (см. постановление ФАС Уральского округа от 6 апреля 2000 г. по делу N Ф09-396/2000-ГК).

Внесенные ценности поступают в общую долевую собственность товарищей.

Учет общего имущества, обязательств и хозяйственных операций простого товарищества необходимо вести в порядке, который предусмотрен для налогоплательщиков, применяющих общий режим налогообложения.

Операции по совместной деятельности нужно учитывать на отдельном балансе. На это указано в ПБУ 20\03 "Информация об участии в совместной деятельности", утвержденного приказом Минфина РФ от 24 ноября 2003 г. N 105н. Ведение операций по совместной деятельности необходимо поручить одному из участников.

Хочется отметить, что, заключая договор простого товарищества, рациональнее предусмотреть, что общие дела и учет будет вести один и тот же участник.

С 2006 г. вход в простое товарищество закрыт для плательщиков единого налога на вмененный доход. Об этом говорится в п. 2.1 ст. 346.26 НК РФ.

Также в простых товариществах не должно быть организаций, применяющих упрощенную систему налогообложения, объектом налогообложения у которых являются доходы. Возможность стать товарищами сохранится только у тех налогоплательщиков, применяющих упрощенную систему налогообложения, которые выбрали объектом налогообложения "доходы минус расходы".

Организации, применяющие упрощенную систему налогообложения, заключив договор простого товарищества, обязаны исчислять единый налог с разницы между доходами и расходами по ставке 15% (п. 3 ст. 346.14 НК РФ в редакции Федерального закона от 21 июля 2005 г. N 101-ФЗ).

Если один из товарищей или все товарищи применяют упрощенную систему налогообложения, то сумму прибыли от совместной деятельности они включают в состав внереализационных доходов, учитываемых при определении налоговой базы по единому налогу (п. 1 ст. 346.15, п. 9 ст. 250 и 278 НК РФ).

Пример. Организация, применяющая упрощенную систему налогообложения с объектом налогообложения "доходы минус расходы", исчисляет единый налог по ставке 15%. Данная организация заключила договор простого товарищества с ПБОЮЛ. Доля прибыли от совместной деятельности, распределенная в пользу организации по итогам отчетного года, составила 60 000 руб.

Налог на прибыль от совместной деятельности, исчисленный и подлежащий уплате в бюджет по итогам отчетного года, равен 9000 руб. (15% от 60 000 руб.).

С 2006 г. в соответствии с новой редакцией п. 4 ст. 273 НК РФ, введенной Федеральным законом от 6 июня 2005 г. N 58-ФЗ, все участники простого товарищества обязаны перейти на определение доходов и расходов по методу начисления. Расходы будут признаваться таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты.

Кассовый метод, при котором датой получения дохода признается день поступления средств на счета в банках и (или) в кассу либо день поступления иного имущества, работ, услуг или имущественных прав, товарищи применять уже не могут. Это же правило действует и в отношении тех налогоплательщиков, которые заключат договор доверительного управления имуществом.

Статья 273 НК РФ, предписывающая организациям, участвующим в совместной деятельности, перейти на метод начисления, распространяется только на плательщиков налога на прибыль. Ведь известно, что участники простого товарищества обычно не получают распределенную в их пользу прибыль на руки, а используют ее в рамках совместной деятельности. В результате при кассовом методе ни на расчетный счет, ни в кассу деньги не поступают и налогооблагаемого дохода не возникает. При методе же начисления распределенная, но не неполученная прибыль включается во внереализационные доходы. Таким образом, организации — участнику совместной деятельности придется заплатить налог на прибыль со средств, которые она направила на развитие совместного бизнеса.

Однако на участников договора простого товарищества, применяющих упрощенную систему налогообложения, это требование не распространяется. Они определяют доходы и расходы кассовым методом, но ст. 273 НК РФ руководствоваться не должны, поскольку в главе 26.2 НК РФ ссылок на эту статью нет. Следовательно, в любом случае организации, применяющие упрощенную систему налогообложения, должны учитывать доходы и расходы по кассовому методу.

Участник, ведущий общие дела, определяет не доход товарищей, а их прибыль: термин "доход" заменен термином "прибыль каждого участника товарищества", что соответствует нормам гражданского законодательства.

С 2006 г. порядок уплаты НДС при совместной деятельности регулируется новой ст. 174.1 НК РФ, которая введена Федеральным законом от 22 июля 2005 г. N 119-ФЗ. Данная статья трактуется специалистами по-разному.

В соответствии со ст. 174.1 НК РФ вести общий учет операций, подлежащих налогообложению, может участник товарищества — российская организация либо индивидуальный предприниматель. При совершении операций в соответствии с договором простого товарищества (договором о совместной деятельности) на него возлагаются обязанности налогоплательщика. При реализации товаров (работ, услуг), передаче имущественных прав в рамках совместной деятельности данный участник договора выставляет партнерам простого товарищества счета-фактуры.

При этом необходимо, чтобы счета-фактуры поставщиков были выставлены на его имя (п. 3 ст. 174.1 НК РФ). Участник должен отдельно учитывать товары (работы, услуги) и имущественные права, используемые в рамках договора о совместной деятельности.

Если все участники товарищества применяют общую систему налогообложения, положения данной статьи не вызывают вопросов. Но ведь товарищами могут быть и организации, применяющие упрощенную систему налогообложения, которые не платят НДС.

Возникает вопрос: нужно ли понимать ст. 174.1 НК РФ в том смысле, что организации, применяющие упрощенную систему налогообложения и участвующие в деятельности простого товарищества, все же являются плательщиками НДС?

Согласно одному из положений ст. 174.1 НК РФ на участника товарищества возлагаются обязанности налогоплательщика, "установленные настоящей главой". Получается, что товарищи, применяющие упрощенную систему налогообложения, действительно должны перечислять налог. Однако в ст. 346.11 НК РФ сказано, что организации, применяющие упрощенную систему налогообложения, начисляют НДС только на таможне либо когда являются налоговыми агентами. Получается, что в ст. 174.1 НК РФ обязанность платить налог упоминается, однако в ст. 346.11 НК РФ в связи с этим изменения не внесены. Новая редакция главы 21 НК РФ признает любого участника товарищества плательщиком НДС, обязанным выставлять счета-фактуры, а также имеющим право на налоговый вычет.

Пока единого мнения по этому поводу не существует. Авторы, считающие, что такие участники простого товарищества должны платить НДС, обосновывают свою позицию прямым указанием закона (ст. 174.1 НК РФ). Такой точки зрения придерживаются и официальные органы. В частности, Минфин РФ в письме от 21 февраля 2006 г. N 03-11-04/2/49 указал, что при совершении операций по договору простого товарищества (договору о совместной деятельности) на участника товарищества возлагаются обязанности плательщика НДС. При реализации товаров (работ, услуг), передаче имущественных прав в соответствии с этим договором товарищ, на которого возложены обязанности по ведению общих дел, должен выставлять соответствующие счета-фактуры в порядке, установленном Налоговым кодексом РФ. Данная позиция официальных органов не нова и высказывалась неоднократно (см. письма Минфина РФ от 11 февраля 2005 г. N 03-03-02-04/1/37, МНС РФ от 18 августа 2004 г. N 03-1-08/1815/45, от 30 января 2003 г. N 03-1-08/347/13-Г733).

Эксперты, высказывающие противоположную точку зрения, акцентируют внимание на том, что нормы НК РФ, регулирующие порядок использования упрощенной системы налогообложения, являются специальными и обладают юридическим приоритетом над общими нормами. Поскольку в соответствии со специальными нормами лица, применяющие упрощенную систему налогообложения, плательщиками НДС не признаются, такое преимущество распространяется и на товарищей.

Обратимся к арбитражной практике. В постановлении от 28 февраля 2007 г. по делу N А48-2638/06-8 ФАС Центрального округа указал, что участник договора простого товарищества, на которого возложены обязанности по ведению общего учета операций, подлежащих налогообложению, обязан исчислять и уплачивать в бюджет НДС по таким операциям в общеустановленном порядке. Также этому товарищу предоставляется право на применение налоговых вычетов по НДС на основании выставленных ему счетов-фактур независимо от того, является он плательщиком НДС вне рамок договора простого товарищества или нет.

При этом суд руководствовался следующим. В соответствии со ст. 346.11 НК РФ упрощенная система налогообложения может применяться только индивидуальными предпринимателями и организациями. Согласно п. 2 ст. 11 НК РФ под организациями понимаются юридические лица, образованные в соответствии с законодательством Российской Федерации.

Как отмечалось, в силу п. 1 ст. 1041 ГК РФ по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и действовать совместно без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Совокупный анализ названных нормативных положений позволяет сделать вывод о том, что налогообложение предпринимательской деятельности, осуществляемой в рамках простого товарищества, не может производиться по упрощенной системе. Следовательно, учет общего имущества, обязательств и хозяйственных операций простого товарищества необходимо вести в порядке, предусмотренном для налогоплательщиков, применяющих общий режим налогообложения. При ведении деятельности в рамках простого товарищества уплачиваются налоги, установленные законодательством, в том числе НДС.

Таким образом, по данному конкретному делу суд не признал приоритета специальных норм. Однако недостаточность практики по этой категории дел не дает возможности сделать однозначный вывод о том, какой подход следует считать верным.

Товарищ, ведущий общие дела товарищества, имеет право на возмещение из бюджета НДС, уплаченного поставщикам. Подобный порядок принятия сумм налога к вычету в рамках договора простого товарищества (договора о совместной деятельности) в настоящее время прямо закреплен ст. 174.1 НК РФ. Соглашением сторон по договору простого товарищества может быть установлено иное, например, вычет может применяться товарищами пропорционально их доле участия в расходах (см. постановление ФАС Московского округа от 1, 5 февраля 2007 г. по делу N КА-А40/13058-06). Обязательные условия для вычета — наличие счета-фактуры, оформленного надлежащим образом и выписанного на имя товарища, ведущего общие дела товарищества (см. постановление ФАС Московского округа от 6, 7 декабря 2006 г. по делу N А40-12015/06-35-117), и раздельный учет товаров (работ, услуг), используемых при проведении операций по договору простого товарищества и при ведении иной деятельности.

ФАС Волго-Вятского округа в постановлении от 30 декабря 2004 г. по делу NА17-1627/5-2004 указал, что налогоплательщик обязан восстановить НДС по приобретенному для облагаемых налогом операций имуществу, впоследствии переданному в качестве вклада по договору простого товарищества.

Поскольку использование в хозяйственной практике договора о совместной деятельности дает товарищам определенные преимущества при налогообложении, указанные договоры часто используются притворно (для минимизации налогообложения) либо для прикрытия других договоров (с целью избежать налогообложения).

Например, одна из наиболее распространенных схем заключается в том, что, заключив договор, один из товарищей вносит свой вклад в общий бизнес имуществом, а другой — денежными средствами. Когда действие договора прекращается, первый, выходя из товарищества, забирает свой вклад деньгами, а второй — имуществом. Цель этой комбинации — избежать обязанности по уплате НДС, которая возникает при продаже товара.

Так, в одном из дел предпринимателю по договорам простого товарищества были переданы помещения, использовавшиеся им в производственном процессе. Оценив заключенные предпринимателем договоры, суд пришел к выводу об их ничтожности и квалифицировал фактически сложившиеся отношения как аренду, а уплаченные денежные средства признал арендной платой (см. постановление ФАС Северо-Кавказского округа от 16 мая 2006 г. по делу N Ф08-1983/2006-829А).

Налоговые органы также считают злоупотреблением со стороны налогоплательщика заключение договоров о совместной деятельности, если руководитель одной организации-товарища одновременно исполняет функции заместителя руководителя другой организации — члена товарищества. Однако ни налоговое законодательство, ни судебная практика не подтверждают правильность такой позиции.

Как следует из п. 1 ст. 20 НК РФ, взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Соответственно когда налоговый орган будет ссылаться на обстоятельство взаимозависимости двух товарищей, ему придется доказать факт влияния на экономический результат деятельности участников договора (см. постановление ФАС Северо-Западного округа от 14 марта 2007 г. по делу N А05-7758/2006-34).

И все же, несмотря на пристальное внимание налоговых органов к товарищам, если стороны действительно работают по договору о совместной деятельности и правильно оформляют документы, опасаться претензий налоговых органов им не стоит.

Журнал "Законодательство" N 3/2008, Л.Н. Максимова

Конспект урока

Обществознание, 10 класс

Урок 35. Организационно-правовые формы предприятий

Перечень вопросов, рассматриваемых на уроке:

- Организационно-правовые формы предприятий;

- Виды юридических лиц.

Глоссарий по теме

Акционерное общество - признаётся хозяйственное общество, уставный капитал которого разделён на определённое число акций;

Закрытое акционерное общество - это акционерное предприятие, акции которого распределяются только среди учредителей или заранее определенного круга лиц;

Индивидуальный предприниматель (ИП) – физическое лицо, зарегистрированное в установленном законодательством порядке и осуществляющее предпринимательскую деятельность без образования юридического лица.

Открытое акционерное общество - это акционерное предприятие, акции которого свободно продаются на фондовом рынке;

Общество с ограниченной ответственностью - учрежденное одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставный капитал которого разделён на доли; участники общества — учредители — не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей или акций в уставном капитале общества;

Общество с дополнительной ответственностью – хозяйственное общество с числом участников не более пятидесяти, уставный фонд которого разделен на доли определенных учредительными документами размеров.

Предприятие - самостоятельный хозяйствующий субъект с правами юридического лица, который производит и сбывает товары, выполняет работы, оказывает услуги;

Производственный кооператив - коммерческая организация, созданная путём добровольного объединения граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов;

Полное товарищество - вид хозяйственных товариществ, участники которого занимаются предпринимательской деятельностью от имени товарищества и несут солидарно-субсидиарную ответственность по его обязательствам принадлежащим им имуществом;

Солидарная ответственность - ответственность группы лиц, принявших на себя обязательство;

Субсидиарная ответственность - дополнительная ответственность, возлагаемая, например, на членов полного товарищества, в условиях, когда основной ответчик не способен оплатить долг;

Товарищество – форма организации предпринимательской деятельности, основанной на объединении имущества различных владельцев;

Товарищество на вере (коммандитное) - товарищество, в котором на ряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обстоятельствам товарищества своим имуществом, имеются участники-вкладчики (коммандисты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности;

Устав предприятия – это документ определяющий порядок и условия функционирования предприятия;

Учредительный договор - договор, заключаемый между учредителями юридического лица при его создании.

Ключевые слова

Предприятие, организационно-правовая форма, товарищество, акционерное общество, унитарное предприятие, общество с ограниченной ответственностью, индивидуальный предприниматель.

Основная и дополнительная литература по теме урока:

1. Учебник «Обществознание» для 11 класса авторов: Л.Н. Боголюбова, А.Ю. Лазебникова, М.В. Телюкина. Москва. Издательство «Просвещение», 2014. – С. 7 - 17.

Дополнительная литература.

2. Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учеб.пособие. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2010. – С. 133 с.

3. Сафронов, Н.А. Экономика организации (предприятия): Учебник для ср. спец. учебных заведений / Н.А. Сафронов. - М.: Магистр, НИЦ ИНФРА-М, - С. 2013. - 256

Теоретический материал для самостоятельного изучения

Принцип многообразия форм собственности, их юридического равенства и защиты закреплен в статье 8 Конституции: «В Российской Федерации признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности».

Многообразие форм собственности получило развитие в различных организационных формах предпринимательской деятельности.

Кто может являться субъектом предпринимательского права? В какой форме правильнее открыть собственное дело?

Организационно-правовые формы, в которых могут существовать коммерческие организации, весьма многообразны. Например, производственные кооперативы, государственные и муниципальные унитарные предприятия и т.д.

Остановимся на наиболее известных формах предпринимательства.

Одной из форм организации юридических лиц считаются товарищества. Основной капитал в организации разделен на части (вклады) учредителей; учредителями товарищества могут являться только индивидуальные предприниматели (не просто граждане!) и коммерческие организации; наименьшее количество участников – 2.

Различают две формы товариществ: полное товарищество и товарищество на вере .

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

В полном товариществе члены не только отвечают за долги товарищества собственным имуществом, но и отвечают солидарно друг за друга.

Любой полный товарищ обладает единственным голосом. В случае,

если учредительным соглашением никак не предусмотрен другой порядок установления числа голосов его соучастников. Любой полный товарищ, вне зависимости от того, уполномочен ли он осуществлять дела товарищества, имеет право ознакомляться с целой документацией по ведению дел. Несогласие данного права или его ограничение, согласно договору участников товарищества, ничтожны.

Участник, выбывший из товарищества, отвечает согласно обязанностям товарищества ещё в протяжение двух лет.

В товариществе на вере, кроме участников, отвечающих согласно обязанностям товарищества абсолютно всем своим имуществом, имеется ряд участников-вкладчиков, которые несут риск убытков только лишь в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Вкладчик (в отличие от участника) имеет право в любой период выходить с товарищества и приобрести собственное вложение. В настоящее время данная организационно-правовая форма практически не используется.

Одной из наиболее распространённых форм предпринимательства считаются общества с ограниченной ответственностью.

Образовать общество с ограниченной ответственностью могут быть физические, так и юридические лица (наименьшее количество участников – 1, наибольшее – 50).

Уставный основной капитал ООО образовывается из стоимости долей участников. Основной капитал делится на доли среди участников ООО в соответствии с учредительными документами, а долей будет то количество, какое количество участников образует ООО, при этом их доли имеют все шансы являться не равными.

Основная значимость уставного капитала – предоставление защиты интересов кредиторов юридического лица. Развитие уставного капитала предоставляет возможность обществу соответствовать условиям кредиторов.

Акционерное общество ещё одна форма коммерческой организации. Уставный капитал общества разделен на определенное число акций, которые удостоверяют обязательства акционерного общества перед его акционерами и долю акционера в собственности компании.

Учредителями акционерного общества имеют все шансы являться и граждане без образования юридического лица, и юридические лица.

Участники акционерного общества никак не отвечают по обязательствам общества, и имеют только риск убытков только лишь в пределах стоимости принадлежащих им акций.

Акционерное общество способно являться открытым (публичным), в таком случае, возможно осуществлять открытую подписку в издаваемые акции, легко продавать акции.

Хозяйственное общество способно быть признанным дочерним или зависимым в связи с тем, какие отношения сформировались между этим обществом и другим, основным либо преобладающим обществом или товариществом.

В закрытом акционерном обществе (ЗАО) (непубличном) акции распределяются только лишь среди участников, подписка в издаваемые акции и свободная их продажа никак не проводятся.

Особое положение занимают государственные и муниципальные унитарные предприятии.

Имущество унитарного предприятия является неделимым .

Руководитель подобного предприятия считается его единоличным исполнительным органом.

Органом управления унитарного предприятия является руководитель предприятия, который назначается уполномоченным собственником органом, если иное не предусмотрено законом, и ему подотчетен.

Имущество государственного или муниципального унитарного предприятия находится в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Статья 23 Гражданского кодекса устанавливает, что гражданин имеет право заниматься предпринимательской деятельностью в отсутствии образования юридического лица в качестве индивидуального предпринимателя. Индивидуальный предприниматель владеет обширным спектром прав: способен зафиксировать собственный рыночный знак либо знак обслуживания, функционировать под фирменным наименованием. К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила настоящего Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Как и любая коммерческая организация, он имеет право использовать наёмный труд.

К предпринимателю могут быть предъявлены квалификационные требования, к примеру, в случае если он занимается частной охранной деятельностью, преподаванием и т.д.

Индивидуальный предприниматель, который не в состоянии угодить условиям кредиторов, связанные с реализацией им предпринимательской деятельности , может быть признан несостоятельным (банкротом) согласно заключению суда. С момента вынесения подобного постановления утрачивает силу его оформления в качестве индивидуального предпринимателя.

Предпринимательство - единственный из факторов, объединяющий в одно целое другие ресурсы производства. Предпринимательство играет ведущую роль в рыночной экономике. Деятельность предпринимателей исполняется в различных организационных формах.

Разбор типового тренировочного задания

1. Верны ли следующие суждения об особенностях семейного потребления?

А. Образовать товарищество могут как физические, так и юридические лица.

Б. В закрытом акционерном обществе не допускается свободное распространение акций.

1) верно только А 3) верны оба суждения

2) верно только Б 4) оба суждения неверны

Правильный вариант: 2

2. Прочитайте приведенный ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить вместо пропусков.

К хозяйствующим субъектам относятся юридические лица, а также __________ (А) лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Все юридические лица в соответствии с ___________ (Б) кодексом РФ делятся на два вида: коммерческие и некоммерческие организации. Организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) и не имеющие извлечение _______ (В) в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Коммерческие организации могут создаваться в различных организационно-правовых ______ (Г), а именно: хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные _________ (Д) предприятия.

Слова (словосочетания) в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз.

1) рациональный; 4) потребитель; 7) потребление;

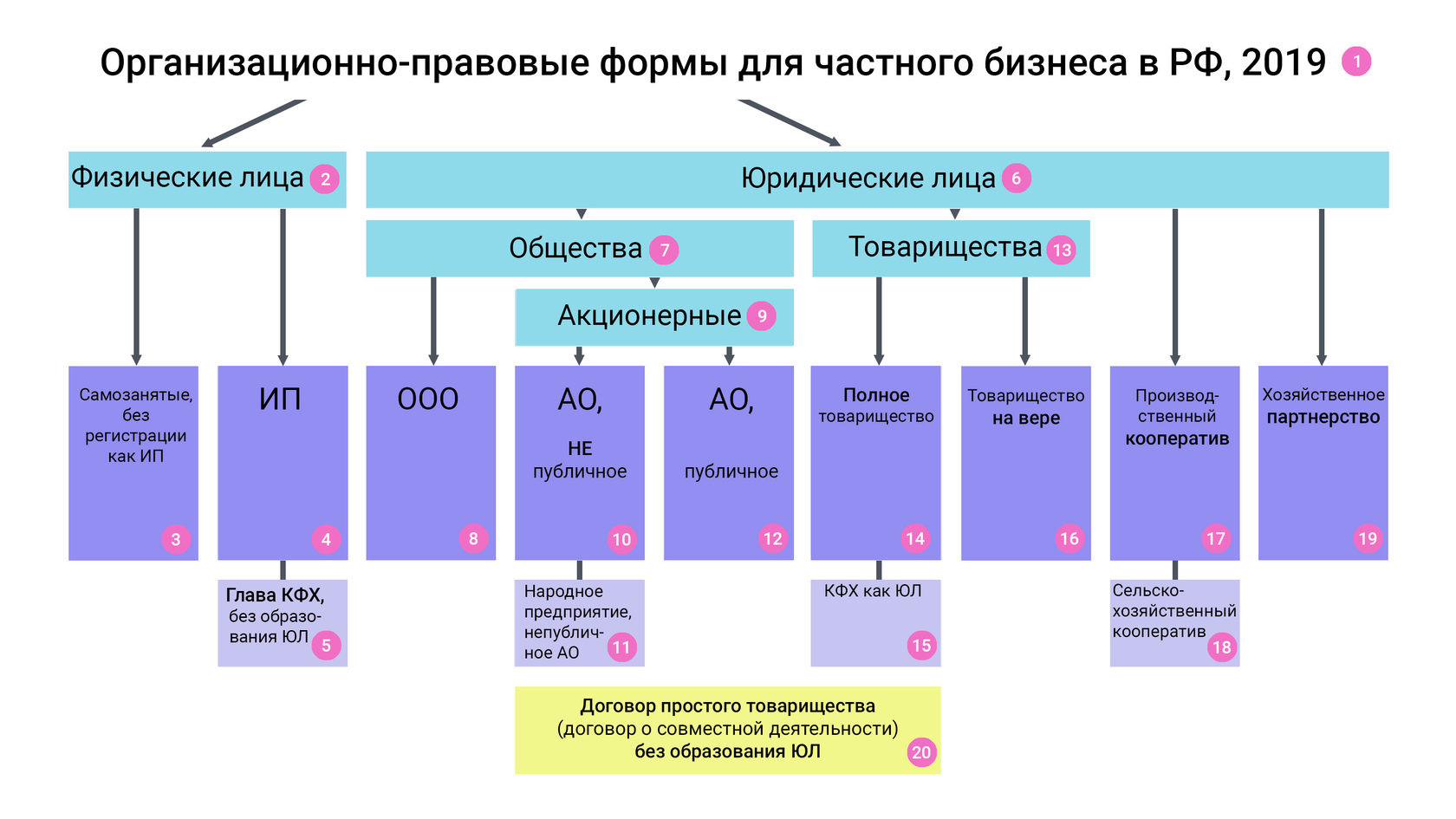

Схема составлена по состоянию на 21.11.2019.

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

Самозанятый - физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход (далее - НПД)".

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее - ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование - 29 354 руб

на обязательное медицинское страхование - 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб

на обязательное медицинское страхование - 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году - 234 832 руб, в 2020 - 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

Фактор имущественной ответственности при выборе формы ведения бизнеса ООО или ИП, для многих является ключевым – это и понятно, от предпринимательства ожидают прибылей, и уж никак не расставания с тем, что имеешь сейчас.

Общеизвестный факт - ИП отвечает по своим обязательствам всем принадлежащим ему имуществом, а имущественная ответсвенность ООО ограничена размером его уставного капитала. Но, на самом деле, все не так просто и у каждой формы ведения бизнеса есть свои "подводные камни".

Сравнение ответственности ИП и ООО

При открытии дела в качестве ИП, вы получите достаточно простую и удобную форму ведения предпринимательской деятельности, в которой можно будет сосредоточиться непосредственно на бизнесе, а не на бюрократических вопросах управления таким бизнесом.

Регистрируя юридическое лицо в форме ООО, можно получить более сложный «инструмент» для предпринимательства, позволяющий вести дела в доле с несколькими лицами одновременно, с большим количеством разрешенных видов деятельности, а также с более безопасным режимом имущественной ответственности.

Ответственность ИП

ИП в своей бизнес-деятельности использует имущество, которое будет неотделимо от его личного имущества, используемого в быту. Иными словами, в законе не установлено разграничение на «рабочее» и «домашнее» имущество – оно единое.

Поэтому, ответственность ИП за причиненный ущерб и неуплату налогов более расширенная. Если индивидуальный предприниматель не сможет удовлетворить требования кредиторов (это могут быть как контрагенты, так и налоговая), то взыскание может быть наложено на всё имущество, даже если оно никогда не использовалось и не могло использоваться в деятельности ИП. При привлечении индивидуального предпринимателя к ответственности, требования кредиторов будут погашаться в установленном законом порядке, пока не закончится имущество, на которое может быть обращено взыскание.

В буквальном смысле «без штанов» ИП не останется. В соответствии со ст.446 Гражданского процессуального кодекса РФ, определяется перечень материальных благ, на которое не может быть обращено взыскание. Это, единственное жильё, предметы обихода (одежда, обувь), награды и призы, а также некоторое иное имущество, определённое в данной статье.

Применительно ко всему остальному будут применяться общие нормы ст. 24 Гражданского кодекса (далее – также «ГК РФ»), согласно которым, по своим обязательствам, физическое лицо (к которым относится индивидуальный предприниматель) отвечает всем имуществом которое ему принадлежит, кроме вышеописанных исключений.

Начиная предпринимательскую деятельность и регистрируя ИП нужно помнить об этой чрезвычайно строгой ответственности.

Имущественная ответственность ООО

С обществом с ограниченной ответственностью всё обстоит иначе. Уже исходя из самого названия становится понятно, что ответственность ООО будет «ограниченной», а не практически безграничной, как в случае с ИП.

У ООО есть уставный капитал – определенная сумма денежных средств или имущества, которые учредители внесли в качестве вклада при регистрации. Его минимальный размер, установленный законом – 10 000 рублей. Это минимально допустимая сумма, с которой может начать свою деятельность ООО. После оплаты, уставный капитал становится собственностью Общества. Товарно-материальные ценности, которые будут приобретаться в ходе рабочей деятельности, и которые будут отражаться на балансе Общества, также будут относиться к имуществу ООО.

В соответствии со ст.56 ГК РФ, юридические лица отвечают по своим долгам всем принадлежащим им имуществом. Но при этом участник Общества по долгам Общества уже не отвечает. Здесь разграничение вполне чёткое и ощутимое – есть имущество ООО, кое в расчете с кредиторами участвовать может, и есть личное имущество участников Общества, которым они по долгам не отвечают. При этом по долгам участников Общество также не отвечает.

Стоит отметить, что в некоторых случаях субсидиарная (дополнительная) ответственность участника по долгам ООО все-таки устанавливается. Это будет возможно когда:

- банкротство ООО было допущено по вине участника. В этом случае, на личные материальные ценности участников может быть обращено взыскание;

- если директор и учредитель ООО являются одним лицом, но сделки были совершены без должной осмотрительности, причинен ущерб обществу в результате намеренного причинения убытков или халатного отношения.

Но факт виновности еще нужно доказать, а также установить связь между виновным действием и наступившим последствием в виде банкротства, что будет возможно сделать далеко не всегда.

Сумма, которую реально может потерять учредитель ООО – это сумма уставного капитала, а вот ИП в случае недостаточности денежных средств рискует потерять всё своё имущество.

Читайте также: