Табель учета рабочего времени для налоговой

Опубликовано: 19.05.2024

Табель учета рабочего времени – это установленный документ, который содержит информацию о соблюдении режима рабочего времени каждым из сотрудников.

Такой документ должен быть на каждом предприятии в единственном экземпляре, оформление имеет ряд нюансов, о которых мы подробно расскажем в данной статье, также приведем образец заполнения табеля учета рабочего времени.

- Как заполняется табель учета рабочего времени ↓

- Табель возможно вести двумя способами ↓

- Первый способ ведения табеля – общие рекомендации ↓

- Второй способ ведения ↓

- Основные формы табелей ↓

- Кто имеет право заполнять табель ↓

- Типичные ошибки, которые встречаются в табеле ↓

- Каким образом заполняется табель на совместителей ↓

- Особые случаи оформления командировки в табеле ↓

- Блиц – советы и рекомендации из опыта работы ↓

- Кому и зачем нужен табель ↓

Как заполняется табель учета рабочего времени

Допустимо заполнять один общий табель на всю организацию или на каждое структурное подразделение отдельно.

В нем отражены достоверные сведения использования рабочего времени сотрудниками этого предприятия. Табельщик отмечает как фактически отработанное время, так и неотработанное. Это могут быть: простои, болезнь, прогулы, командировки.

Табель возможно вести двумя способами

Существуют готовые унифицированные формы, утверждённые соответствующими органами:

- Если на предприятии введена повременная оплата труда, то используются бланки Т-13 и Т-12.

- Если существует сдельная оплата, то предприятие имеют право разработать свои формы и бланки для учета и контроля.

Форма Т-12 – заполняется в ручном режиме.

Форма Т-13 – используется там, где есть возможность автоматизировать обработку данных учета.

Первый способ ведения табеля – общие рекомендации

В форме Т-12 записи делаются шариковой ручкой, аккуратно, не делая помарок, вручную. Корректор использовать нельзя.

Раздел 1 (графы 1– 6) оформлен таблицей.

В четвертой графе отводится 2 строчки для отметок явки или неявки сотрудника. Особенность заполнения:

- первая строка заполняется заглавными буквами (условные обозначения);

- во вторую строку записывается цифра, обозначающая число отработанных часов, за определенный период;

Раздел 2 заполняет бухгалтер.

Этот раздел представлен в виде таблицы, куда заносится номер табеля для каждого работника, его оклад и отработанное время. По этим данным начисляется зарплата.

На четвертой странице формы вписываются данные, которые помогут составить статистические отчеты. Она заполняется согласно специальной инструкции.

Второй способ ведения

В форме Т-13 некоторые графы уже заполнены в автоматическом режиме: подразделение, фамилия и профессия работника, номер табеля.

Принятые условные обозначения.

Полный перечень можно увидеть в форме Т – 12. Некоторые основные представлены в таблице:

- Рабочее время Буквенное обозначение Цифровой код.

- Явка по обычному графику Я 01.

- Ночные часы Н 02.

- Выход в праздничные и выходные РП 03.

- Переработка С 05.

- Командировка К 06.

- Отпуск ОТ 09.

- Дополнительный отпуск ОД 10.

- Учебный отпуск У 11.

- Сокращённый рабочий день для учащихся без отрыва от производства УВ 12.

- Учебный отпуск за свой счёт УД 13.

- Декретный отпуск Р 14.

- Отпуск по уходу за ребёнком до 3 лет ОЖ 15.

- Отпуск за свой счёт ОЗ 17.

- Больничный Б 19.

- Сокращённый рабочий день ЛЧ 21.

- Прогул ПР 24.

- Нерабочие дни, выходной В 26.

- Отсутствие по неизвестной причине НН 30.

Основные формы табелей

Рисунок 1. Форма Т-12.

На рисунке 1 – пример правильного учета времени той категории работников, у которых сокращен рабочий день на законных основаниях.

Так, накануне государственных праздников рабочий день короче, чем обычно, на один час. Этим право пользуются все сотрудники организаций. В табеле ставится цифра семь.

Пример. У работника Сидорова В.П. продолжительность рабочего дня – 7 часов. Перед праздником она составит 6 часов и в табеле выставляется цифра шесть. Этот пункт обязательно нужно соблюдать, чтобы не было переработки.

Рисунок 2. Форма Т-13.

Кто имеет право заполнять табель

Он может заполняться любым сотрудником, назначенным соответствующим распоряжением. Например:

- Табельщик – если существует должность в штатном расписании. Заполнение табеля будет его прямой обязанностью.

- Другой кадровый сотрудник. Для него ведение табеля – одна из основных обязанностей. Поэтому она, в числе других, прописывается или в трудовом договоре, или в его должностной инструкции.

- Инспектор по кадрам.

- Любой другой работник, которому поручены эти обязанности.

Типичные ошибки, которые встречаются в табеле

Ситуация 1.

Работник идет в очередной отпуск. Помним, что выходные дни отпуска входят в число календарных дней и не отмечаются буквой «В» (выходной). Можно поставить условное обозначение в виде «ОТ», или цифру – «09».

Пример. Работник Рычков В.В. оформляет отпуск на 14 календарных дней с 4.06 по 18.06. Учитываем, что 12 июня – Государственный праздник. Табель будет заполняться так, как показано на рисунке 3.

Ситуация 2.

Работник, находясь в отпуске с 1.06 по 15.06, заболел. Он сообщает администрации предприятия о своей болезни с 4.06 по 9.06 (6 дней). Имеется больничный лист.

Отпуск у него продлится на 6 дней, которые он не использовал из-за болезни.

В этом примере работник использовал три календарных дня отпуска, затем заболел, и у него оставалось еще 11 календарных дней. Выйти на работу он должен 22 июня.

Каким образом заполняется табель на совместителей

Если совместитель «приходящий» с другого предприятия, то в табеле он вписывается в отдельную строку с присвоением персонального табельного номера.

Основному же работнику, который выполняет дополнительную работу в качестве совместителя, присваивают два табельных номера по двум различным табелям.

Либо как вариант, ведется один табель, но для каждой занимаемой им должности – отдельная строка и два разных табельных номера.

Особые случаи оформления командировки в табеле

Определяя продолжительность командировок, отпусков или других моментов, можно воспользоваться такими рекомендациями:

- Командировка помечается буквой «К». Продолжительность командировки отмечена в соответствующем приказе.

- Если, во время нахождения сотрудника в командировке будет выходной или день праздника, то он оплачивается двойным тарифом. В табеле ставится отметка «К М», а не выходной «В».

Как правильно отметить командировку, если сотрудник находится на больничном? Случай из практики.

Табельщик по факту заполняет табель так:

- Отмечается факт неявки (болезнь) до начала командировки условным обозначением «Б».

- Условным обозначением «К» отмечаются дни командировки.

- После возвращения из нее ставим или «Б» (если больничный еще не закрыт), или «Я» – при закрытом больничном листе.

Но, при таком заполнении табеля, возможны последствия.

Риск 1. Если записи будут выглядеть так: «Б» (болезнь), «К» (командировка), после нее – «Я» (явка на работу), не закрыв больничного, то, за количество дней нахождения работника в командировке, ФСС России не признает эту часть пособия по болезни.

Риск 2. Если заполнен табель будет так: «Б» (болезнь), «К» (командировка), а после нее – продолжение болезни «Б» – то, ФСС откажется компенсировать всю сумму пособия.

Необходимо помнить, что пособие выплачивается по болезни. Если сотрудник вышел на работу, значит, он – трудоспособен.

Блиц – советы и рекомендации из опыта работы

- Табельщик заполняет бланк, только если есть основания: приказ или письменное распоряжение, или иные документы.

- В унифицированной форме вносятся все реквизиты, которые предусмотрены в ней, и заполняются все строки. Незаполненные строки обязательно прочеркиваются.

- Составляется два табеля в месяц, за первую его половину и вторую, если начисление зарплаты происходит дважды в месяц.

- Ошибки, допущенные при заполнении табеля, корректируются строго установленных правил: сначала зачеркиваются одной чертой неправильные записи, пишутся над ними правильные. Работник, заполняющий табель, ставит свою подпись и подписываются все лица, ответственные за этот документ.

- Если табельщику пока неизвестно по какой причине сотрудник не вышел на рабочее место, то в табеле проставляется – НН. При предоставлении оправдательных документов табель корректируется.

Кому и зачем нужен табель

Он, как первичный документ, нужен:

- Бухгалтерии. На основании этого документа начисляется зарплата сотруднику. Табель подтверждает тот факт, что работник исполняет свои обязанности.

- Налоговой инспекции. Проверяется правильность начисления или удержания налогов с зарплаты. Делается сверка данных отработанного времени, отмеченными в табеле, с данными по выплате зарплаты.

- Табель могут потребовать специалисты Фонда социального страхования России. Проверяется правильность выплаты пособий из средств фонда.

- Органам Федеральной Миграционной Службы. При проверке работодателей, которые привлекают, в качестве работников, иностранных граждан.

- Специалистам Трудовой инспекции. Инспектор, проверяя табель, сможет установить факт нарушения трудового законодательства. Так, проверяя, соблюдение нормы сверхурочных часов, за выявленные отклонения предусматривается штраф. При повторном нарушении ТЗ руководителя могут освободить от занимаемой должности.

- Табель может использоваться в качестве доказательства в суде при возникновении трудового спора. Например, правомерность увольнения работника за прогул.

- Статистическим органам. Согласно табелю составляются ряд отчетов. Например, отчет по форме П-4.

Табель учета рабочего времени может иметь разную форму. Можно выбрать форму, утвержденную постановлением Госкомстата России от 05.01.2004 № 1 (формы Т-12, форма Т-13). Можно взять форму, утвержденную приказом Минфина России от 30.03.2015 № 52н. Можно разработать форму самостоятельно.

Сейчас формы первичных учетных документов из альбомов унифицированных форм первичной учетной документации, не являются обязательными к применению.

Коммерческие организации вправе разработать и утвердить свою собственную форму с собственными буквенными или цифровыми обозначениями. Бюджетные учреждения должны использовать формы, официально утвержденные Приказом Минфина России от 30.03.2015 № 52н.

На практике почти все используют формы, которые «зашиты» в бухгалтерские программы или есть в общем доступе в интернете. Это формы Т-12 и Т-13.

Формы табелей учета рабочего времени Т-12 и Т-13 утверждены Постановлением Госкомстата РФ №1 от 05.01.2004.

Коды учета рабочего времени

Код в табеле учета рабочего времени Т-13 и Т-12 обозначает, находился работник на рабочем месте или нет, если отсутствовал, то по какой причине.

Коды в табеле учета рабочего времени отличаются в зависимости от того, является организация бюджетной или коммерческой. То есть, для Т-12 и Т-13 применяют разные коды.

Постановлением Госкомстата РФ №1 от 05.01.2004 утверждены не только сами формы табелей, но и правила их табелей, включая коды учета рабочего времени.

Коды явки работника на рабочее место

- Я (01) — явился на работу и работал в дневное время;

- Н (02) — работал в ночное время;

- РВ (03) — вышел на работу в праздник или выходной, в том числе применяется, если сотрудник вышел на работу в нерабочие дни, объявленные из-за коронавируса;

- С (04) — трудился сверхурочно.

Коды, которыми обозначают отсутствие на работе

- К (06) — работник был в командировке;

- ПК (07) — работник на курсах повышения квалификации;

- ПМ (08) —работник на курсах повышения квалификации в другой местности;

- ОТ (09) — в ежегодном основном оплачиваемом отпуске;

- ОД (10) — в ежегодном дополнительном оплачиваемом отпуске;

- У (11) — в учебном отпуске с сохранением среднего заработка;

- УВ (12) — в учебном отпуске с сокращенным рабочим графиком и частичным сохранением среднего заработка;

- ПК (07) — на курсах повышения квалификации с отрывом от производства;

- Б (19) — болел, в том числе находится на самоизоляции в связи с эпидемией коронавируса, пособие назначается;

- Т (20) — болел, пособие не назначается;

- ДО (16) — в отпуске за свой счет с разрешения работодателя;

- ОЗ (17) — в отпуске за свой счет в случаях, предусмотренных законодательством;

- Р (14) — отпуск по беременности и родам;

- ОЖ (15) — отпуск по уходу за ребенком;

- ПР (24) — прогул, в табеле обозначение указывается первоначально без указания причины, если она неизвестна.

Все коды учета рабочего времени в Табеле Т-12

| Наименование затрат времени | Код | |

|---|---|---|

| буквенный | цифровой | |

| Продолжительность работы в дневное время | Я | 01 |

| Продолжительность работы в ночное время | Н | 02 |

| Продолжительность работы в выходные и нерабочие праздничные дни | РП | 03 |

| Продолжительность сверхурочной работы | C | 04 |

| Продолжительность работы вахтовым методом | ВМ | 05 |

| Служебная командировка | К | 06 |

| Повышение квалификации с отрывом от работы | ПК | 07 |

| Повышение квалификации с отрывом от работы в другой местности | ПМ | 08 |

| Ежегодный основной оплачиваемый отпуск | ОТ | 09 |

| Ежегодный дополнительный оплачиваемый отпуск | ОД | 10 |

| Дополнительный оплачиваемый отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением | У | 11 |

| Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы | УВ | 12 |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 13 |

| Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) | Р | 14 |

| Отпуск по уходу за ребенком до достижения им возраста трех лет | ОЖ | 15 |

| Отпуск без сохранения заработной платы, предоставляемый работнику по разрешению работодателя | ДО | 16 |

| Отпуск без сохранения заработной платы в случаях, предусмотренных законодательством | ОЗ | 17 |

| Ежегодный дополнительный отпуск без сохранения заработной платы | ДБ | 18 |

| Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия согласно законодательству | Б | 19 |

| Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством | Т | 20 |

| Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 21 |

| Время вынужденного прогула в случаях признания увольнения, перевода на другую работу или отстранения от работы незаконными с восстановлением на прежней работе | ПВ | 22 |

| Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству | Г | 23 |

| Прогулы | ПР | 24 |

| Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством | НС | 25 |

| Выходные дни(еженедельный отпуск) и нерабочие праздничные дни | В | 26 |

| Дополнительные выходные дни (оплачиваемые) | ОВ | 27 |

| Дополнительные выходные дни без сохранения заработной платы | НВ | 28 |

| Забастовка (при условиях и в порядке, предусмотренных законодательством) | ЗБ | 29 |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 30 |

| Время простоя по вине работодателя | РП | 31 |

| Время простоя по причинам, не зависящим от работника и работодателя | НП | 32 |

| Время простоя по вине работника | ВП | 33 |

| Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством | НО | 34 |

| Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без сохранения заработной платы | НБ | 35 |

| Время приостановки работы в случае задержки выплаты заработной платы | НЗ | 36 |

| Обозначение дней до вступления в должность или после освобождения с нее (увольнения, переводы и т. п.) | Х | 37 |

Коды для Табеля учета рабочего времени Т-13

Госучреждения применяют Приказ Минфина России от 30.03.2015 № 52н, где утверждены другие коды для Табеля учета рабочего времени.

«Клерк» Рубрика Трудовые отношения

Кадровики и бухгалтеры в апреле столкнулись с проблемой — как учитывать в табеле нерабочие дни и оплачивать их работникам. Благодарим за продготовку статьи компанию «Бухсофт».

Все по полочкам про нерабочие недели.

Почему возникли проблемы

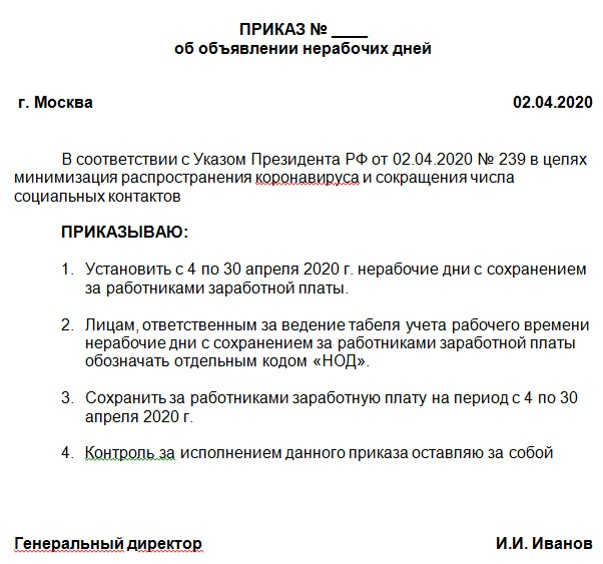

Из-за пандемии коронавируса президент Владимир Путин своими Указами объявил нерабочие дни с 30 марта по 30 апреля. При этом оплата работникам должна быть сохранена.

Однако в Трудовом законодательстве есть только выходные и нерабочие (праздничные) дни. Просто нерабочих нет. И поэтому непонятно, как эти дни показывать в табеле и рассчитывать зарплату. Кроме того, у работников могут быть больничные, они могут захотеть уволиться и т.д.

Какие документы подготовить в организации и что ставить в табеле

Руководитель организации издает приказ об объявлении нерабочих дней. В приказе указываются конкретные нерабочие дни и, желательно, код для табеля, поскольку для такого случая он не предусмотрен нормативными документами.

Норма рабочего времени в апреле остается прежней, поскольку нерабочие дни её не уменьшают.

Если сотрудник работал удаленно, то в табеле ему ставится Я. Если же он не работал из-за объявленных нерабочих дней, то можно использовать специальный код. Мы предлагаем использовать НОД — нерабочие оплачиваемые дни.

Как оплачивать нерабочие дни

Наличие в календарном месяце нерабочих дней не является основанием для снижения заработной платы работникам.

Работникам, оплачиваемым сдельно, за указанные нерабочие дни выплачивается соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Оплатить можно:

- в размере заработка за выработку объема продукции по норме;

- в размере среднего заработка;

- дневной части региональной минимальной заработной платы, а при её отсутствии — федерального размера МРОТ.

При расчете зарплаты за нерабочие дни нужно учесть постоянные доплаты, которые прописывают в трудовом договоре в размере за месяц, обычно в процентах от оклада.

Нужно учесть компенсационные надбавки и стимулирующие выплаты, если таковые установлены на предприятии.

Не начислять можно переменные доплаты, например, премии за достижение плановых показателей за месяц, доплаты за работу в ночное время, сверхурочно, в выходные дни.

Работникам организаций, на которые не распространяется действие Указа, оплата производится в обычном, а не повышенном размере, так как нерабочий день не относится к выходным или нерабочим праздничным дням. Такие разъяснения давал Роструд. Однако работодатель может самостоятельно установить повышенную оплату труда или выплатить премию.

Заработную плату выплачивают в сроки, установленные локальными актами организации. В каждой организации должны быть установлены две даты, в которые работодатель выплачивает заработную плату. В нерабочие дни сотрудники должны получить зарплату не позже установленных дат.

Простои и прогулы

Если организация должна продолжать работу в апреле согласно Указам президента, то работники обязаны выходить на работу. Работодатель при этом должен принять все меры по обеспечению эпидемиологической безопасности сотрудников, а также организовать их доставку до места работы и обратно домой. Если работник отказывается выходить на работу, значит ему оформляются прогулы.

Простой может быть объявлен только в той организации, которая должна в апреле работать.

Работодатель должен все официально оформить в соответствии с законодательством (статьи 157, 72.2 Трудового кодекса) и имеет право оплачивать время простоя по причинам, не зависящим от работодателя и работника, в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

Если простой был объявлен до принятия президентских указов по нерабочим периодам, то он продолжает действовать.

Отпуска, больничные — что делать с ними?

Отпуск, командировка, простой или временная нетрудоспособность продолжаются или заканчиваются независимо от нерабочих дней, на основании приказов руководителя или записи врача в больничном.

Если на дату начала действия Указов Президента работник был в отпуске, командировке, в простое или болел, его статус не меняется. В табеле учета рабочего времени вы продолжаете ставить соответствующий код, например, ОТ, К, Б, НП и т.д.

Если работник с 30 марта по 30 апреля находится в отпуске, то отпуск на эти дни не продлевается. По желанию работника работодатель имеет право предоставить отпуск на этот период. Перенос запланированных ранее на этот период осуществляется по взаимному согласию работодателя и работника.

Увольнение работников

В организациях, на которых распространяется режим нерабочих дней, и работники не работают, оформление прекращения трудовых отношений в этот период не осуществляется.

Но это не значит, что работник не может уволиться по собственному желанию. Ведь отдел кадров может работать удаленно. Можно договориться и принять заявление в электронном виде, а по окончанию периода нерабочих дней получить заявление с личной подписью работника.

Так же возможно расторгнуть трудовой договор по соглашению сторон или в связи с истечением срочного договора.

Подходит период начисления заработной платы, однако нерабочие дни с сохранением заработной платы продолжаются…. Как кадровику, а также бухгалтерии произвести начисления и выплатить заработную плату в новых понятиях «нерабочие дни»? А как работнику получить плату за дистанционную работу? В нашей новой статье мы постарались внести ясность, как учесть нововведения, так стремительно произошедшие в сфере труда?

Мы не забываем, что Указом Президента от 25 марта 2020 г. № 206 «Об объявлении в Российской Федерации нерабочих дней» объявлены нерабочие дни с 30 марта 2020г. по 03 апреля 2020г. с сохранением заработной платы, а также Указом Президента № 239 от 2 апреля 2020 г. «О мерах по обеспечению санитарно-эпидемиологического благополучия населения на территории Российской Федерации в связи с распространением новой коронавирусной инфекции (COVID-19)» установлены также нерабочие дни с сохранением заработной платы с 4 апреля 2020 г. по 30 апреля 2020 г.

Ранее в аналитике «Выходной или каникулы? Разбираемся в сути «нерабочие дни» мы предлагали в табели учета рабочего времени проставлять с целью начисления заработной платы рабочие дни, так как в трудовом праве впервые появилось понятие «нерабочие дни», которые не относятся ни к выходным дням, ни к нерабочим праздничным дням.

Наконец-то Министерство труда Российской Федерации дало разъяснение, о применении которого мы решили рассказать.

1.Мнение Министерства труда Российской Федерации.

Министерство труда РФ 2 апреля 2020 г. опубликовало ответы на вопросы по организации работы и соблюдению прав работников в период нерабочей недели (теперь уже нерабочего месяца). В частности, в этих разъяснениях уделено внимание порядку заполнения табелей учета рабочего времени: «С 1 января 2013 г. согласно Федеральному закону от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» унифицированные формы по учету труда и его оплаты, утвержденные Постановлением Госкомстата России № 1, не являются обязательными к применению. Работодатели самостоятельно могут установить код для отражения в табеле учета рабочего времени указанный период, учитывая, что он является оплачиваемым» .

Напомним, что согласно Постановлению Госкомстата России № 1 от 5 января 2004 г. "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" установлены условные обозначения для табеля учета рабочего времени и расчета оплаты труда, в частности:

Буквенный код «Я», код «01» - работа в дневное время.

Буквенный код «РВ», код «03» - работа в выходные и праздничные дни.

Буквенный код «ОТ» , код «09» - ежегодный оплачиваемый отпуск.

Буквенный код «ОД», код «10» - дополнительный оплачиваемый отпуск.

Буквенный код «В» , код «26» - выходные дни.

Всего таких кодов установлено 36, мы указали именно те обозначения, которые могли бы подойти для обозначения, но в силу особого статуса нерабочих дней не могут быть применены.

2. Действия работодателя по заполнению табеля учета рабочего времени в нерабочие дни.

П редлагаем ввести на предприятии ряд новых обозначений , так как некоторые работники Вашего предприятия трудятся удаленно. Часть сотрудников не работают, в связи с тем, что попадают под Указ Президента РФ о нерабочих днях.

Необходимо издать на предприятии приказ о введении новых условных обозначение и кодов для табеля учета рабочего времени работников:

Буквенное обозначение «УР» - удаленная работа или «ДР» - дистанционная работа, код «37».

Буквенное обозначение «НД» или «НОД», код «38» - нерабочие дни с сохранением заработной платы.

Не будет лишним сослаться на Указы Президента РФ о нерабочих днях, как основание введения данных обозначений.

Таким образом, работодатель вправе ввести новые условные обозначения приказом по предприятию. Это не нарушит права работника и поможет правильно отразить рабочее время для начисления заработной платы работникам.

3. Попадание на нерабочие дни больничных, выходных и отпусков.

Хотелось бы остановиться на особенностях учитывания в нерабочие дни больничных и отпусков.

Отдельно про выходные дни: Указом Президента РФ от 25 марта 2020 г. № 206 и Указом Президента РФ № 239 от 2 апреля 2020 г. для лиц, попадающих под действие данных Указов, выходные дни не предусмотрены, все дни считаются нерабочими.

Если же в нерабочие дни работник находится на больничном, то в табеле учета рабочего времени это время учитывается без особенностей: как временная нетрудоспособность (буквенное обозначение «Б», код «19»).

В случае если работник находится в нерабочие дни в отпуске, то табель учета рабочего времени заполняется соответственно буквенным обозначением обозначающие нерабочие дни.

На время нерабочих дней отпуск не продлевается и не засчитывается! (Письмо Минтруда России от 26 марта 2020 г. № 14-4/10/П-2696).

В отношении перечня предприятий, которые продолжают работать в обычном режиме, особенностей заполнения табеля учета рабочего времени не предусмотрено.

ООО ЮК «Центральный округ» предлагает услуги в области трудового права, в частности по кадровому аудиту, защита интересов работника в суде, защита прав работодателей от исков работников.

- представить ваши интересы перед налоговой и прочими надзорными органами;

- сопроводить переговоры с контрагентом (банком, арендодателем, прочим кредитором и т.п.);

- оказать содействие в получении сертификата ТПП РФ об обстоятельствах форс-мажора.

От выбранного режима работы на предприятии, от способа фиксации фактически отработанного времени напрямую зависят зарплатные начисления и прочие выплаты сотрудникам. Об основных правилах и сложных нюансах учета рабочего времени подробно расскажет наш постоянный автор Эмма Форштретер.

Нормативно-правовое обоснование

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

— Трудовому кодексу РФ (далее — ТК РФ);

— Федеральному закону от 6.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— Постановлению Госкомстата РФ № 1 от 1.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата № 1).

С 1 января 2013 года необязательно использовать унифицированные формы. Табель учета рабочего времени, графики сменности, кадровые приказы и иные документы организации вправе разрабатывать самостоятельно. Но опыт показывает, что чаще всего применяются предложенные Госкомстатом формы.

Режим работы

Понятие режима рабочего времени включает в себя порядок распределения нормы рабочего времени сотрудника в конкретной организации в течение определенного периода (сутки, неделя, месяц). И здесь можно выделить несколько вариантов:

- ненормированный рабочий день;

- режим гибкого рабочего времени;

- сменная работа;

- разделение рабочего дня на части и др.

Общие для предприятия положения указывают в коллективном договоре или в Правилах внутреннего трудового распорядка, режим конкретного сотрудника — в его трудовом договоре.

В документе, который регламентирует режим работы сотрудника, должно быть прописано несколько важных моментов. Во-первых, продолжительность рабочей недели. Это может быть стандартная 5-дневная рабочая неделя, плавающие выходные, работа 2 через 2 и пр.

Как бы ни была организована трудовая неделя, вы должны обеспечить сотрудникам обязательные дни отдыха — не менее 42 часов подряд (ст. 110 ТК РФ). Исключение — вахтовый метод: допускается только 1 выходной в неделю.

Второй важный вопрос — продолжительность ежедневной работы (смены). В большинстве случаев это 8-часовой рабочий день, но существуют и другие варианты, например, сокращенный день для определенных категорий сотрудников (несовершеннолетние, инвалиды, сотрудники на вредных и опасных производствах и пр.).

Обратите внимание на такое понятие, как «ненормированный рабочий день». Оно не подразумевает работу в выходные, праздники или по ночам. Речь идет только о превышении нормальной продолжительности рабочего дня. Такой формат занятости оплачивается в обычном размере, но работнику полагается дополнительный оплачиваемый отпуск сроком не менее 3 дней.

Врезка: Ненормированный рабочий день не фиксируется в табеле учета рабочего времени. В табеле проставляются часы стандартного рабочего дня, а указание на особый режим работы и продолжительность дополнительного отпуска содержится в трудовом договоре.

В документах может быть отражено разделение рабочего дня на части, гибкое рабочее время и иные варианты, допустимые законодательством.

В трудовом договоре или в Правилах внутреннего распорядка обязательно указывается время начала и окончания рабочего дня, время и продолжительность перерывов на отдых и обед (не менее 30 минут и не более 2 часов).

Табель учета рабочего времени

Данные об отработанном и неотработанном времени коллег специалист по кадрам или другой уполномоченный сотрудник вносит в первичную форму учета — табель. Традиционно используются унифицированные форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форма № Т-13 «Табель учета рабочего времени» (Постановление Госкомстата РФ № 1). Организация может разработать и утвердить свою форму табеля учета рабочего времени, но в этом случае документ должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ.

Программа Контур-Персонал автоматически ведет табель в соответствии с выбранным графиком и с учетом всех отклонений, оформленных приказами по отпускам, больничным, неявкам, переработкам и пр

Для заполнения табеля Госкомстат предусмотрел систему условных обозначений. Но вы вправе разработать собственные. Тем более что предложенный ведомством перечень учитывает далеко не все возможные варианты занятости сотрудников. Например, для отражения работы в ночное время на вахте или в выходные дни в командировке условные обозначения отсутствуют.

Заполнение табеля может быть организовано по-разному:

- регистрация отклонений (неявок, сверхурочно отработанных часов, опозданий и пр.);

- сплошное фиксирование всех явок и неявок.

Компаниям с небольшой численностью и стандартным режимом рабочего времени удобно фиксировать только отклонения. Если же на предприятии большое количество сотрудников с разными режимами работы, целесообразно использовать сплошную регистрацию.

Поденный и суммированный учет рабочего времени

Для учета рабочего времени бухгалтер вправе выбрать один из методов в зависимости от особенностей организации труда на предприятии: поденный или суммированный учет рабочего времени. Первый метод подходит небольшим организациям с нормальным режимом работы: 5-дневная неделя с 8-часовым рабочим днем.

Более трудоемким считается ведение суммированного учета рабочего времени. Его применяют, когда затруднительно соблюдать ежедневную, еженедельную, ежемесячную продолжительность рабочего времени, соответствующую нормальной продолжительности рабочего времени по производственному календарю (ст. 100 ТК РФ). При внедрении в организации суммированного учета рабочего времени регистрация явок/неявок в табеле учета рабочего времени выполняется сплошным методом.

При суммированном учете показатели фактически отработанного времени за месяц/неделю/день, как правило, отличаются от норм, установленных производственным календарем. Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Пример. Охранник, режим работы — сутки через трое. Для данного сотрудника применяется суммированный учет рабочего времени с учетным периодом — квартал. В январе за счет выхода охранника на смену в праздничные и выходные дни фактически отработанное время превысило норму производственного календаря. В феврале показатели совпали. В марте специалист кадровой службы должен таким образом составить график работы данного сотрудника, чтобы по итогам квартала фактически отработанное время совпало с нормой по производственному календарю.

Сменный режим работы

Особо следует поговорить про сменный режим работы. Он вызывает много вопросов как при табелировании, так и при расчете оплаты труда. Вводить сменный режим работы целесообразно, когда длительность производственного процесса превышает допустимую продолжительность трудового дня или оборудование на предприятии работает круглосуточно.

Если работодатель принимает на работу нового сотрудника, сменный режим работы уже прописан в трудовом договоре. Однако если возникла необходимость перевести на работу в сменном режиме всех или нескольких ранее принятых на работу сотрудников, необходимо соблюсти несколько процедур:

- Издать приказ о смене режима работы для предприятия в целом или для отдельных сотрудников.

- Отразить это изменение в Правилах внутреннего трудового распорядка или коллективном договоре (ч. 1. ст. 100 ТК РФ).

- Составить графики сменности. Унифицированной формы графика нет, поэтому каждая организация разрабатывает ее самостоятельно и утверждает учетной политикой по бухгалтерскому учету. График работы — это обязательный документ для сменного режима работы. Его можно утвердить как отдельную форму или сделать приложением к локальному нормативному акту.

- Прописать изменения в допсоглашении к трудовому договору. Режим работы относится к обязательным условиям, а это значит, что работодатель должен за 2 месяца предупредить сотрудника и заручиться его согласием. Если сотрудник отказывается от работы в изменившихся условиях, следует предложить ему иную должность с прежним графиком. В случае несогласия сотрудника на работу в новых условиях возможно расторжение трудового договора по причине отказа от работы в новых условиях (п. 7 ч. 1 ст. 77 ТК РФ).

- Не позднее чем за месяц ознакомить сотрудников с графиком работы посменно.

При составлении графика сменности необходимо учитывать ограничения по продолжительности рабочего дня для отдельных категорий граждан и в предпраздничные дни.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

Читайте также:

- На какие расходы налогоплательщик уменьшает полученные доходы при упрощенной системе налогообложения

- Ходатайство об ознакомлении с материалами налоговой проверки образец

- Реестр начислений и перечислений налогов образец

- Структура налоговых поступлений в рк

- Как белорусу подтвердить статус налогового резидента