Реестр начислений и перечислений налогов образец

Опубликовано: 15.05.2024

Каждая организация и предприниматель в любой удобный для себя момент может произвести сверку расчетов с бюджетом. И в период карантина тоже, ведь государственные органы функционируют в обычном режиме. Не так давно ФНС даже разработала новый временный порядок проведения такой процедуры. Расскажем об этом подробно.

В каких случаях проводят сверку расчетов с ИФНС

Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам – документ, который содержит детальную информацию по начисленным и уплаченным налогам. Сверка расчетов позволяет компании выяснить, перечислены ли необходимые суммы налогов и сборов в бюджет, не образовалась ли недоимка, не начислены ли ей штрафы и пени за неуплаченные вовремя налоги.

Перейти в бератор к алгоритму: Сверка расчетов с налоговой инспекцией

В обязательном порядке сверку расчетов по налогам инспекция проводит:

- если организация или ИП обратились с заявлением о предоставлении акта сверки расчетов;

- в иных случаях, например, когда налоговики обнаружат возможную переплату налога.

Если инициатива сверки исходит от вас, отказать в ее проведении инспекция не может. Исключение составляют случаи, о которых расскажем далее.

Если инициатива сверки исходит от налоговой инспекции, участие в ней является для вас правом, а не обязанностью.

Новый порядок проведения сверки с ИФНС

В 2020 году действовал порядок, разосланный в налоговые инспекции Письмом от 16 апреля 2020 года № АБ-4-19/6371@

В 2021 году введен новый порядок, его также ФНС России направила подведомственным налоговым инспекциям в Письме ФНС России от 09.03.2021 № АБ-4-19/2990.

Согласно порядку максимальный период, за который можно проводить сверку расчетов - 3 (три) календарных года деятельности. Этот период должен непосредственно предшествовать году проведения сверки.

Как подать заявление на сверку

Заявление на сверку с ИФНС вы можете подать разными способами:

Упростите себе работу

Алгоритм: Сверка расчетов с налоговой инспекцией

Полученные заявления налоговая зарегистрирует в информационном ресурсе не позднее одного рабочего дня, следующего за днем их получения. Заявления, поданные в электронной форме, регистрируются автоматически.

Если в заявлении вы не укажете период сверки расчетов, ИФНС сформирует результаты за период с 1 января текущего года по дату получения заявления.

Если в заявлении вы не укажете КБК, по которым инициирует сверку, инспекция проведет сверку по всем КБК, по которым вы платите налоги, сборы и взносы в бюджет.

Когда инспекция откажется проводить сверку

Инспекция может отказать в проведении сверки, если:

- вы обратилась в ИФНС не по месту учета;

- вы указали КБК по тем налогам, которые не платите;

- если в заявлении на сверку нет наименования организации (Ф.И.О предпринимателя), ее ИНН/КПП, подписи руководителя (ИП);

- если заявление подано через представителя, не уполномоченного на то приказом или доверенностью.

Доверенность на представление интересов фирмы в отношениях с ИФНС

Если имеет место хотя бы одно из этих оснований, налоговики направят вам письмо об отказе в проведении сверки в течение 5 дней со дня получения заявления на сверку. И обоснуют его причину.

Когда сверка считается законченной

Если в ходе сверки между вами и ИФНС не возникнет разногласий, срок ее проведения составит 10 рабочих дней с даты регистрации заявления.

В 2020 году срок проведения, формирования и оформления акта сверки расчетов с разногласиями составлял 15 рабочих дней, но не более. Теперь этот срок не определен.

Сверка расчетов закончится, если:

- будет подписан раздел 1 акта без разногласий;

- в течение 10 рабочих дней с даты регистрации заявления вы не вернете раздел 1 акта в инспекцию;

- будет подписан раздел 2 акта;

- в течение 15 рабочих дней с даты регистрации заявления вы не вернете раздел 2 акта в инспекцию.

Ответ на акт сверки с разногласиями, возвращенный в инспекцию, вы получите в течение 30 календарных дней с даты его регистрации в ИФНС.

Сформированный и подписанный УКЭП акт сверки вы получите от налоговой также через интернет. Если вы не являетесь участником ЭДО, акт сверки вам направят по почте.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Зачем проводить сверку с налоговой

Все налогоплательщики обязаны своевременно и в полном размере уплачивать налоги. За неуплату грозят санкции — от заморозки счета до приостановления деятельности компании. Даже если бухгалтер платит все вовремя, одна ошибка в платежке может привести к тому, что налоговая не засчитает вам уплату, так как не увидит деньги вовремя.

Сверка — лучший способ убедиться, что компания ничего не должна налоговой, и не бояться внезапной блокировки счета.

Кто проводит сверку

Проведение сверок регулируется разделом 3 Приказа ФНС РФ от 09.09.2005 № САЭ-3-01/444. Начать сверку может налоговая или плательщик. Обычно сверку делают добровольно, но есть ситуации, когда она обязательна:

- сверку проводят ежеквартально с крупнейшими налогоплательщиками, для этого составляют специальный график сверок;

- сверка нужна при снятии компании с учета в ИФНС, когда фирма переходит в другую инспекцию;

- при ликвидации предприятия.

Налоговая может самостоятельно запросить сверку, если у плательщика есть переплата по налогам и взносам.

Плательщик может запросить сверку в любой момент. Обычно бухгалтерия делает это перед закрытием периода или при подаче заявки на кредит, так как банки часто запрашивают справку о состоянии расчетов с бюджетом.

Как запросить сверку с налоговой

У налогоплательщика есть несколько вариантов для запроса акта сверки с ФНС.

1. Личное обращение

Для этого нужно подготовить заявление на акт сверки с налоговой. Пишите его в свободной форме на бланке организации, обязательно укажите:

- наименование компании или ФИО предпринимателя;

- ИНН, КПП, ОГРН;

- контактные телефоны и e-mail;

- список налогов и сборов, по которым требуете сверку;

- период, за который требуется сверка;

- способ получения документа сверки: лично или по почте;

- ФИО и должность работника, подавшего заявление, обычно это главбух или гендиректор.

Заявление может подать сотрудник ИП или ООО, если на него оформлена доверенность.

Срок изготовления бумажного акта — 5 рабочих дней. Вы можете забрать акт лично в течение 3 рабочих дней, иначе его отправят почтой.

2. Электронный запрос через личный кабинет налогоплательщика

Получить сверку можно через Личный кабинет налогоплательщика — юридического лица. Достаточно заполнить все необходимые поля.

Срок составления акта сверки — 5 рабочих дней. Потом в течение 3 дней инспекция направит акты налогоплательщику почтой на адрес, указанный в заявлении. Если адрес для корреспонденции не указали, то ждите акт по юридическому адресу.

3. Электронный запрос через систему сдачи отчетности

Как подписать акт сверки с налоговой

В результате запроса вы получите акт сверки с налоговой по форме КНД 1160070, который утвержден Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@. В первую очередь нас интересует табличная часть раздела 1.

В случае расхождений нужно заполнить графу 4 раздела 1 акта, где вы укажете данные по своему налоговому учету. Потом в разделе 1 нужно поставить свою подпись и указать “Согласовано с разногласиями”. Один экземпляр передайте в ИФНС.

После получения акта разногласий налоговая начнет проверку. От вас попросят предоставить документы, подтверждающие достоверность внесенных вами исправлений, например, копии платежек.

Далее возможно два сценария. Первый — ошиблась налоговая. При выявлении ошибки инспектор в тот же день пишет служебную записку в отдел, который совершил ошибку. Срок исправления — 5 рабочих дней (п. 3.1.5 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). После этого налогоплательщику отправят отрывную часть служебной записки.

Второй вариант — ошибся налогоплательщик. В таком случае ИФНС известит вас об ошибке по специальной форме (приложение 2 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Если ошибка была по вашей вине, ее нужно быстро устранить, например, подать уточненную налоговую декларацию.

После проверки и устранения нарушений ФНС отправит вам новый акт сверки (п. 3.1.6 и п. 3.1.7 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Тут опять же может быть два сценария: “Согласовано с расхождениями” или “Согласовано без расхождений”. При наличии расхождений вам нужно подписать и заполнить раздел 2.

По закону на сверку есть 15 дней, но при необходимости срок продлевается, что чаще всего и происходит в случае разногласий.

В соответствии с Письмом ФНС от 16.04.2020 № АБ-4-19/6371@ сверка прекращается в следующих случаях:

- акт подписан без разногласий;

- налогоплательщик не вернул раздел 1 акта в течение 10 рабочих дней;

- налогоплательщик не вернул раздел 2 акта в течение 15 рабочих дней.

Количество экземпляров акта сверки

Обычно составляют и подписывают два акта сверки. Один для налогоплательщика, второй — для налоговой.

Три экземпляра акта составляют, когда налогоплательщик переходит в другую инспекцию. Один экземпляр — компании, один — прошлой налоговой и один — новой.

Справка о состоянии расчетов с налоговой

У ФНС можно запросить справку о состоянии расчетов с бюджетом. В отличие от акта сверки, этот документ вам согласовывать не нужно. В справке указаны налоги, штрафы и пени по ним. Если вы видите значение со знаком “+”, значит у вас переплата, “-” — вы должны доплатить в бюджет.

Чаще всего такую справку просят банки и контрагенты, чтобы убедиться в платежеспособности компании.

Отказать в выдаче справки могут только в двух случаях:

- налогоплательщик обратился не в свою инспекцию, указал неверные реквизиты, забыл приложить доверенность и допустил другие технические ошибки;

- неисполнение обязательств по сдаче деклараций: без отчетности налоговая не может информировать вас о ваших платежах в бюджет.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно не только вести бухгалтерский и налоговый учет, но и запрашивать сверку с налоговой за пару кликов мышкой.

Общая информация

Внимание! Внесение платы за предоставление сведений ЕГРН осуществляется после представления запроса о предоставлении данных сведений и получения уникального идентификатора начисления, за исключением случаев предоставления запроса посредством почтового отправления (в этом случае оплата осуществляется до подачи запроса и документ, подтверждающий оплату, прикладывается к запросу).

Внесение платы осуществляет лицо, подавшее запрос.

Оплата за выдачу сведений из Единого государственного реестра недвижимости (ЕГРН) (за исключением сведений в виде копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме, и выписки о содержании правоустанавливающих документов) производится по реквизитам филиалов ФГБУ "ФКП Росреестра" по субъектам Российской Федерации с указанием кода бюджетной классификации (КБК)

32111301031016001130

Оплата за выдачу сведений в виде копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме, и запросов (в том числе в электронном виде) на выдачу сведений в виде выписки о содержании правоустанавливающих документов, производится по реквизитам Управлений Росреестра по субъектам Российской Федерации.

Запросы на выдачу сведений в виде копий документов в отношении предприятий как имущественный комплекс и сооружений, расположенных на территориях более одного кадастрового округа, принимаются по адресу: г. Москва, ул. Воронцово поле, д. 4а. Для удобства заявителей осуществляется предварительная запись по телефону: (495) 531-08-58. Оплата производится по реквизитам центрального аппарата Росреестра.

Реквизиты центрального аппарата Росреестра для платы за выдачу копий документов в отношении предприятия как имущественный комплекс и линейного сооружения - скачать.

Запросы на выдачу сведений о зарегистрированных правах в отношении предприятий как имущественные комплексы и сооружений, расположенных на территориях более одного кадастрового округа принимаются ФГБУ «ФКП Росреестра» по адресу: г. Москва, Орликов переулок, д. 10, стр. 1, тел: (495) 982-79-79 (67-25). Оплата производится по реквизитам ФГБУ «ФКП Росреестра».

Реквизиты ФГБУ «ФКП Росреестра» для платы за предоставление информации о зарегистрированных правах на предприятия как имущественные комплексы и линейные сооружения - скачать.

На территории Республики Крым и города федерального значения Севастополя сведения из ЕГРН предоставляют исполнительные органы государственной власти субъектов Российской Федерации, осуществляющие переданные полномочия Росреестра в установленных сферах деятельности (Госкомрегистр и Севреестр).

При оплате денежных средств за выдачу сведений из ЕГРН Управлениями Росреестра по субъектам Российской Федерации, а также Госкомрегистром и Севреестром указываются следующие КБК:

32111301031016000130 - при подаче запроса в офисы Росреестра или филиала ФГБУ "ФКП Росреестра", Госкомрегистра и Севреестра

32111301031018000130 - при подаче запроса в МФЦ

Реквизиты филиалов ФГБУ "ФКП Росреестра", территориальных органов Росреестра, а также Госкомрегистра и Севреестра указаны в региональных информационных блоках. Переход в региональный блок осуществляется после выбора соответствующего региона в верхней панели сайта.

Внимание! Реквизиты на оплату действительны с 01.01.2021!

Внимание! Внесение платы за предоставление сведений ЕГРН осуществляется после представления запроса о предоставлении данных сведений и получения уникального идентификатора начисления, за исключением случаев предоставления запроса посредством почтового отправления (в этом случае оплата осуществляется до подачи запроса и документ, подтверждающий оплату, прикладывается к запросу).

Выдачу сведений из Единого реестра недвижимости (ЕГРН) по объектам недвижимости, расположенным на территории Москвы ( за исключением сведений в виде копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме, и выписки о содержании правоустанавливающих документов) осуществляет филиал ФГБУ «ФКП Росреестра» по Москве. Оплата производится по следующим реквизитам:

Пол учатель: УФК по г. Москве (Управление Росреестра по Москве, л/с 04731W00660)

В 2021 году обновились правила заполнения платежных поручений. Часть изменений вступает в силу сразу, а часть — позднее.

В начале года много вопросов по оформлению платежек в 1С:

- Почему БИК 004525987 нет в классификаторе банков, а БИК 004525988 и БИК 024501901 нет в 1С?

- Касается ли это изменение платежей бюджетникам-контрагентам?

О том, как в Бухгалтерии 8.3 реализованы изменения в заполнении платежных поручений в бюджет, расскажем в этой статье.

Правила заполнения платежных поручений

С 01.01.2021 вступает в силу Приказ Минфина РФ от 14.09.2020 N 199н. Новые правила заполнения платежных поручений вводятся постепенно:

- 01.01.2021 — ИНН (60) НЕ допускается ИНН 3 лица, за исключением отдельных случаев;

- 01.07.2021 — УИН (22);

- 01.10.2021 — ИНН (60), Основание платежа (106), Номер документа (108), Дата (109);

- 17.10.2021 — ИНН (60), НЕ допускается ИНН банка, а не физлица при переводе денег через операциониста.

Платежка

С 01.01.2021 бюджет переходит на систему казначейских платежей. Это значит, что при формировании платежек по налогам:

- нужно указывать другие банковские счета Федерального казначейства;

- заполняются два поля счетов: (17) и (15);

- заполняется БИК территориального органа Федерального казначейства (14).

Пример заполнения платежки

В переходный период с 01.01.2021 по 30.04.2021 можно использовать старые и новые счета.

Изменения в КБК

С 01.01.2021 меняются КБК. Изменения в соответствии с приказами Минфина реализованы в 1С в релизах:

- от 08.06.2020 N 99н — 3.0.85 от 27.11.2020;

- от 28.09.2020 N 215н — 3.0.84.42 от 12.11.2020;

- от 12.10.2020 N 236н — 3.0.85 от 27.11.2020.

Помощь в заполнении «налоговых платежек» — см. Справочник Платежных поручений 2021

Заполнение реквизитов банка Федерального казначейства по классификатору БИК

С релиза 3.0.87.28 в программе реализована возможность заполнения реквизитов банка Федерального казначейства по классификатору БИК.

Для этого в карточке ИФНС ( Справочники — Контрагенты — Государственные органы ) в разделе Основной банковский счет — Банк укажите БИК, соответствующий вашей ИФНС (реквизиты приведены в Приложении к Письму ФНС РФ от 08.10.2020 N КЧ-4-8/16504@, далее — Приложение).

В поле Номер счета укажите Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

Эти данные можно внести из документа Платежное поручение , перейдя в карточку ИФНС в поле Получатель .

После этого при формировании документа Платежное поручение ( Банк и касса — Платежные поручения ) автоматически указываются новые платежные реквизиты в поле Счет получателя .

Платежи в бюджет на казначейские счета с 01.01.2021

Указать платежные реквизиты для перечисления на казначейские счета можно вручную (с релиза 3.0.86).

Для этого в карточке ИФНС ( Справочники — Контрагенты — Государственные органы ) в разделе Основной банковский счет — Банк по ссылке Показать все перейдите в справочник Банки .

По кнопке Создать создайте новый банк (программа предложит подобрать из классификатора — нажмите Нет ).

Заполните реквизиты банка вручную по Приложению, нажмите Записать и закрыть .

В поле Банк укажите созданный банк, а в поле Номер счета проставьте Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

После этого при формировании документа Платежное поручение ( Банк и касса — Платежные поручения ) автоматически указываются новые платежные реквизиты в поле Счет получателя .

Если появилась проблема с загрузкой реквизитов в 1С, то следует воспользоваться рекомендациями из обсуждения Новые реквизиты для уплаты налогов не загружаются в 1С.

Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

В программе добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина РФ от 14.09.2020 N 199н).

- сокращен перечень статусов плательщика (101);

- сокращен перечень оснований платежа (106) при перечислении в налоговые и таможенные органы;

- формат номера документа (108), если основание платежа — «ЗД».

Начиная с 01.10.2021 в документе Платежное поручение ( Банк и касса — Платежные поручения ) Реквизиты платежа заполняются с учетом изменений.

- Статус плательщика — выберите статус из перечня с учетом изменений; PDF

- Основание платежа — выберите основание платежа из перечня с учетом изменений; PDF

- При указании основания платежа ЗД (например, по требованию ИФНС):

- Дата — дата погашения задолженности по требованию;

- Номер документа — номер требования в новом формате;

- Дата документа — дата требования.

Прочие платежи контрагентам-бюджетникам

У нас есть контрагенты-бюджетники. Программа не дает завести расчетные счета контрагентов с указанием БИК УФК вместо БИК банка. Как правильно это сделать в 1С?

С 01.01.2021 расчеты со всеми бюджетными организациями происходят по счетам, открытым в казначействе (с переходным периодом до мая). Поэтому данные изменения актуальны для расчетов с бюджетом не только по налогам, но и по прочим договорам — расчетам с контрагентами-бюджетниками. Алгоритм указания банковских реквизитов в 1С:Бухгалтерии 8.3 реализован с релиза 3.0.87.28. Используется тот, алгоритм, что описан в Заполнение реквизитов банка Федерального казначейства по классификатору БИК.

См. также:

- В 2021 году глобально меняются правила заполнения бюджетных платежек

- Документ Платежное поручение

- Справочник Платежных поручений 2021

- [08.12.2020 запись] Первоочередные дела по годовой отчетности за 2020 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Справочник Платежных поручений 2021.

- Справочник Платежных поручений 2018.

- Настройка выгрузки списка банковских выписок и платежных поручений в Google Sheets по заданному расписаниюДобрый день, есть ли в 1С Бухгалтерия возможность настройки выгрузки.

- Оформление платежных поручений и реестров на выплату ЗП после 01.06.2020Добрый день! подскажите как в 1С оформлять пп и реестры.

Карточка публикации

(8 оценок, среднее: 4,63 из 5)

Все комментарии (34)

«В переходный период с 01.01.2021 по 30.04.2021 можно использовать старые и новые счета.»

Дайте пожалуйста ссылку на пункт НПА. Не могу найти в приказе этого.

По факту некоторые банки не проводят платежи по старым реквизитам.

Есть такое. Приходится ждать обновления у банков. Но переходный период еще по налоговым платежам есть до мая 2021.

Некоторые банки работают так

«До 18 января Банк принимает к исполнению платежные поручения, оформленные в интернет-банке по старым реквизитам, а также платежные поручения на бумажном носителе, оформленные по новым реквизитам».

Правда ФСС на своем сайте пишет, что новые реквизиты с 01.01.2021 и точка.

Таможня также.

Быстро оценить взаиморасчеты с ИФНС позволит получение справки о состоянии расчетов с бюджетом (форма КНД 1160080). А если необходима более подробная информация по конкретному виду фискального сбора, то есть возможность получить выписку операций по расчету с бюджетом (форма КНД 1166107).

Как заказать справки

Чтобы получить электронный документ, запрос направляется по другой форме (Приложение 1 к Приказу ФНС от 13.06.2013 № ММВ-7-6/196@).

Выписка операций — достаточно объемный документ, который у крупных организаций достигает нескольких сотен листов.Такой варинат получают только в электронном виде, отправив заявку по ТКС. Форма запроса та же, что и для справки. В ней выбирают необходимый документ и период, за который вы хотите получить сведения.

Когда и как ИФНС предоставит сведения

Бумажные документы получают в налоговой инспекции лично или ИФНС направляет их почтой в адрес компании. О желаемом способе получения необходимо сделать соответствующую отметку в запросе. Электронный документ направяется налогоплательщику по ТКС.

Сведения о взаиморасчетах с контрагентом налоговая инспекция и в бумажном, и в электронном видах обязана предоставить не позднее 5 рабочих дней (пп. 10 п. 1 ст. 32 НК РФ ). Но, как показывает практика, сведения в электронном виде по телекоммуникационным каналам связи ИФНС предоставляет намного быстрее. Срок ответа, как правило, не превышает одного-двух дней.

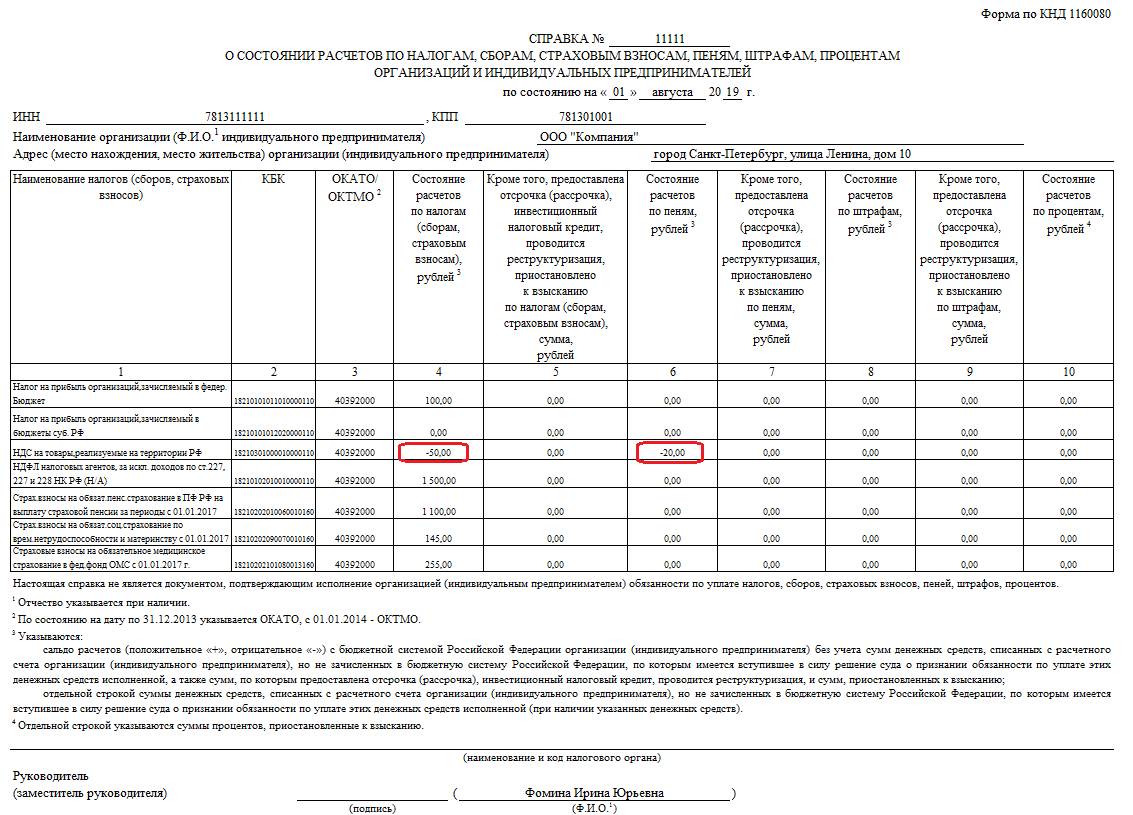

Справка о состоянии расчетов с бюджетом

Форма справки утверждена Приказом ФНС от 28.12.2016 № ММВ-7-17/722@. Формируется она на дату, которую налогоплательщик указал в запросе. В нее включается информация по всем налогам, которые обязана уплачивать компания. Включается в нее информация не только непосредственно о налоговом платеже, но и о состоянии платежей по пеням и штрафам.

Состоит справка из надтабличной части, содержащей сведения о налогоплательщике, номере документа и дате, на которую предоставляются сведения, и табличной части, содержащей информацию о налоговых платежах.

В табличной части предусмотрено 10 граф. По каждому налоговому платежу указываются:

- наименование (графа 1);

- КБК (графа 2);

- ОКТМО (графа 3);

- сальдо по налогам, сборам, страховым взносам (графа 4), пеням (6) и штрафам (8);

- суммы налоговых платежей, пеней и штрафов, по которым предоставлена рассрочка (графы 5, 7, 9);

- сальдо по процентам, предусмотренным НК РФ.

Если сальдо приведено со знаком «+», то это свидетельствует о наличии переплаты по соответствующему фискальному сбору. Если со знаком «–» — о наличии недоимки.

Анализируя справку, сделаем вывод, что у ООО «Компания» имеется недоимка по НДС в размере 50 руб. по налогу и 20 руб. по пени. По налогу на прибыль, страховым взносам и НДФЛ имеется переплата.

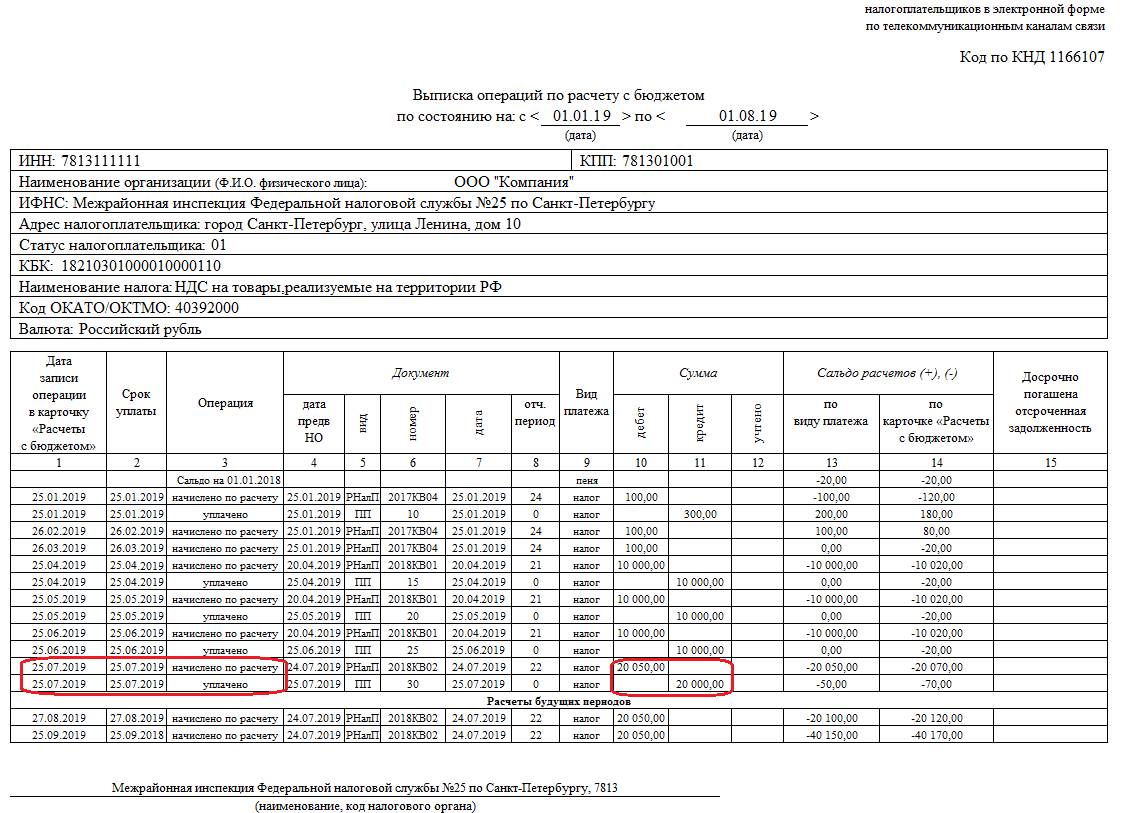

Как выглядит выписка

Если получив справку о состоянии расчетов, вы не согласны с данными ИФНС, считаете, что сведения по какому-либо платежу отражены неверно, то для более подробного анализа следует заказать выписку операций с бюджетом. В нем сведения будут представлены развернуто по каждому начислению налога к уплате и сделанным перечислениям в бюджет — так, как показывает образец выписки операций по расчетам с бюджетом на иллюстрации.

ООО «Компания», обнаружив сведения о недоимке по НДС, запросила выписку операций по расчетам с бюджетом.

Из выписки видно, что по сроку 25.07 подлежало уплате 20 050 руб., а организация перечислила 20 000 руб. Недоимка по пени — это входящее сальдо на 01.01.2018. При необходимости уточнения возникновения недоимки по пени ООО «Компания» мо имеет возможность заказать выписку за предыдущие налоговые периоды (2017 и ранние годы).

Чтобы расшифровать записи в выписке, используйте нашу шпаргалку: расшифровка выписки операций по расчету с бюджетом показывает символы и обозначения в ней:

Читайте также: