Свод отчислений и налогов бланк

Опубликовано: 26.04.2024

Автор: Ирина Филиппова руководитель отдела по расчету заработной платы

Автор: Ирина Филиппова

руководитель отдела по расчету заработной платы

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет - 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 - 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 - 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

- Что представляет собой ведомость на выдачу зарплаты

- Зарплатная ведомость: образец заполнения

- Бланк зарплатной ведомости: где скачать бесплатно

- Допустимы ли исправления в ведомости на выплату зарплаты?

- Итоги

Что представляет собой ведомость на выдачу зарплаты

Зарплатная ведомость (форма Т-53), зарегистрированная в ОКУД под № 03010111, рекомендуется фискальными органами для оформления при выдаче сотрудникам заработной платы. Ведомость на выдачу зарплаты, заполненная бухгалтером и подписанная директором, передается кассиру для осуществления выдачи наличных средств работникам предприятия по указанному в ней списку.

Зарплатная ведомость, бланк которой может состоять из нескольких страниц (в зависимости от количества сотрудников), оформляется на срок, обычно не превышающий три дня. После завершения этого срока зарплатная ведомость Т 53 (скачать которую следует заблаговременно), закрывается кассиром и передается бухгалтеру на проверку.

Пошаговый алгоритм оформления выдачи зарплаты из кассы описан в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите в материал.

Ведомость на выплату зарплаты отличается от расчетной тем, что здесь указывается лишь сумма к выдаче, т.е. уже за вычетом необходимых отчислений. При получении средств каждый сотрудник ставит подпись в специально предназначенной графе. Если по какой-то причине указанный в списке работник не получит причитающуюся сумму, то кассир напротив его фамилии в графе «подпись» делает отметку «депонировано» – эти средства будут возвращены обратно в кассу.

Зарплатные ведомости образцаТ-53 регистрируются в специальном журнале, который ведется на протяжении календарного года, а затем сохраняется в компании в течение 5 лет. У каждой ведомости есть порядковый номер, по которому этот первичный кассовый документ и регистрируется в журнале.

Есть вопросы по начислению заработной платы, первичной документации, которую запрашивают проверяющие органы для подтверждения ее исчисления? Переходите на наш форум и задавайте их! Например, по этой ветке можно уточнить, какими документами должна быть подтверждена выплата заработной платы наличными, а также перечисленная на карты сотрудников.

Зарплатная ведомость: образец заполнения

Титульный лист ведомости для выдачи зарплаты содержит такие реквизиты:

- название и код ОКПО компании;

- дебетовый счет;

- срок действия документа;

- общая сумма, предназначенная для выплаты по данной ведомости;

- подписи руководителя предприятия и главбуха с проставлением даты подписи;

- название документа, его номер и дату;

- продолжительность расчетного периода.

Схему отражения выплаты зарплаты в бухучете вы можете посмотреть в Готовом решении от КонсультантПлюс, получив бесплатно пробный доступ к системе.

Зарплатная ведомость (образец заполнения которой мы рассматриваем), может быть оформлена на нескольких страницах, причем общая их численность должна быть указана в соответствующей строке. На этих листах, которые следуют за титульным, содержится таблица, в которой приводятся:

- порядковый номер записи;

- табельный номер сотрудника и его Ф. И. О.;

- сумма, а в следующей графе сотрудником ставится отметка о получении (его личная подпись) либо, если деньги не были получены, кассиром проставляется «депонировано».

В графе «Примечание» обычно указывается номер идентификационного документа, который предъявляется получателем денег. Такое практикуется, если очень большой штат сотрудников, и кассир не знает всех в лицо.

В самом низу документа указывается кассиром, сколько средств было выплачено, а сколько депонировано. Ставится подпись человека, ответственного за выдачу денег (обычно это кассир), проставляется номер и дата расходного кассового ордера. Бухгалтер, проверивший ведомость, переданную кассиром вместе с кассовыми отчетами, ставит свою подпись и указывает дату проверки.

Бланк зарплатной ведомости: где скачать бесплатно

Бланк зарплатной ведомости (образец которой является унифицированным) должен содержать все необходимые реквизиты. Однако при распечатке бланков возможно некоторое их редактирование. Так, реквизиты могут располагаться немного в другом порядке или могут быть добавлены еще какие-то – если в компании используется особая технология обработки бухгалтерской информации. При этом необходимо обеспечить наличие всех обязательных реквизитов.

Большинство бухгалтеров предпочитает использовать уже готовый бланк зарплатной ведомости (скачать бесплатно его можно в формате Excel на нашем сайте, см. ниже ссылку). В такой форме удобно заполнять необходимые реквизиты, а также достаточно просто их обрабатывать при помощи встроенных в офисную программу вычислительных функций.

Допустимы ли исправления в ведомости на выплату зарплаты?

В платежную ведомость можно вносить исправления, но они сильно привлекают внимание проверяющих при проверке соблюдения кассовой дисциплины на предприятии. Так, если исправления есть и нет возможности заменить бланк на новый (уже начата выдача денег по документу и есть подписи об их получении), тогда необходимо оформить их правильно.

Обнаруженная ошибка аккуратно зачеркивается, а сверху этой записи делается новая. Исправления необходимо подписать руководителю, главбуху и кассиру. Нелишним будет составление бухгалтерской справки с объяснением причины исправления.

О том, как оформляется подобная справка, читайте в материале «Бухгалтерская справка об исправлении ошибки – образец».

Итоги

Платежная ведомость является первичным документом, который зачастую используют на предприятиях при выдаче зарплаты. Данный документ удобен тем, что здесь содержится лишь информация о выплате указанных денежных средств. При этом все получающие денежные средства сотрудники ставят подпись в одной ведомости, что упрощает обработку информации.

Когда субъект бизнеса использует в своей деятельности наемный труд, привлекаемый по трудовым контрактам, то он должен начислять и выплачивать своим работникам по установленным правилам зарплату за их работу. Для произведения расчета вознаграждения и его оформления в 2020 году может использоваться расчетная ведомость т-51. В существующих условиях хозяйствования она является одним из основных бланков по расчету зарплаты.

Кем составляется ведомость и ее применимость

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Расчетная ведомость является основным источником информации для расчета НДФЛ и страховых взносов по обязательным видам страхования, а также для заполнения всех необходимых налоговых отчетов.

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

Периодичность составления

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного аванса по зарплате при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

Какие документы оформляются на ее основе

На основе данных, которые содержатся в расчетной ведомости:

- Платежная ведомость Т-53, содержит фамилии сотрудников и сумму зарплаты к выдаче;

- Журнал по форме Т-53а — предназначен для сквозной регистрации всех оформленных в компании ведомостей Т-53;

- Лицевой счет, формат Т-54 либо Т-54а — после расчета зарплаты в него переносятся сведения о начислении и удержании по каждому месяцу. Лицевой счет ведется на каждого работника компании.

- Расходный кассовый ордер — выписывается на конкретного работника при выплате ему зарплаты;

- Реестр на перечисление зарплаты — составляется, если зарплата перечисляется работникам на карты или счета. Обычно содержит номер карты либо счета и сумму к зачислению.

- Платежное поручение — оформляется при перечислении зарплаты на карточки или банковские счета. Может оформляться индивидуально на каждого работника, либо на всю сумму выдаче, если выплата производится по реестру.

![]()

Расчетная ведомость т-51 скачать бланк word.

![]()

Расчетная ведомость т-51 скачать бланк на одном листе в эксель.

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

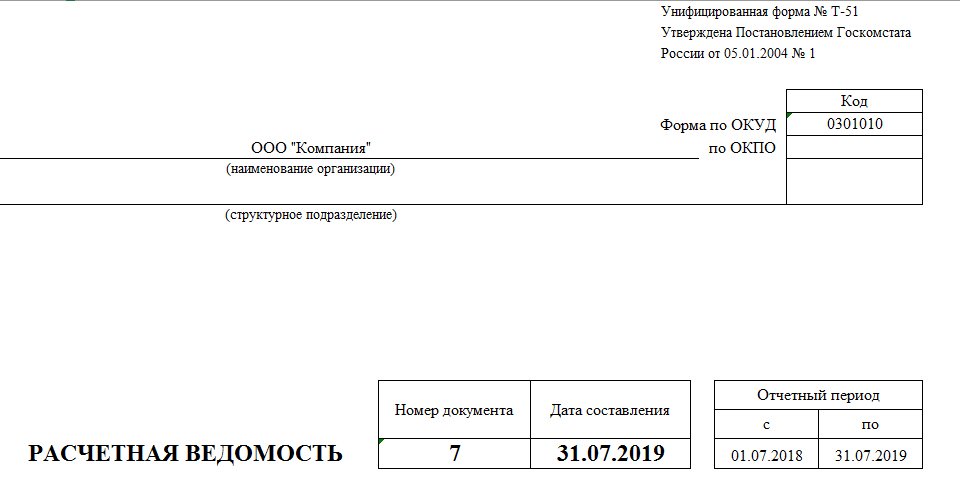

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

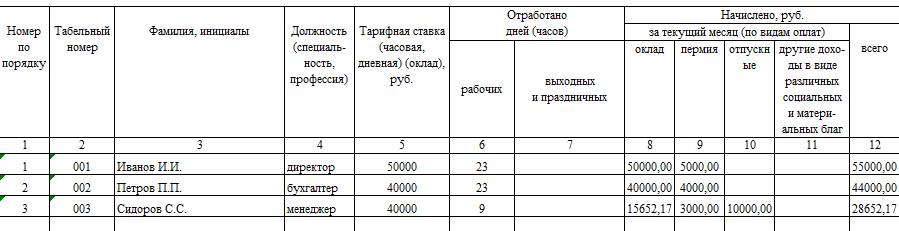

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

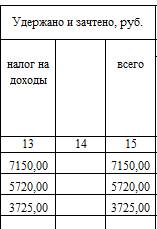

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

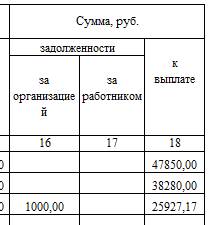

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу.

Бухгалтерские проводки

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

Также работнику могут назначаться и другие выплаты:

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

Правовые основы

Порядок начисления и выплаты заработной платы работникам компании регламентируется Трудовым кодексом РФ. В нем оговаривается методика начисления различных видов вознаграждений за труд и компенсационных выплат, сроки их перечисления, регулирование режима работы и отдыха, иные аспекты взаимоотношений работника и работодателя.

Заработная плата должна выплачиваться не реже двух раз в месяц. Сроки выплаты устанавливаются руководством компании с учетом правил статьи 136 ТК РФ.

Заработная плата работнику, отработавшему полный месяц, не должна быть менее МРОТ, устанавливаемого Правительством РФ. Сейчас он составляет 11 280 руб. Если же в субъекте Федерации, в котором работает организация, установлен МРОТ выше федерального, то организации при установлении минимальной оплаты труда следует ориентироваться на него. Такова ситуация, например, в Москве (18 742) или Санкт-Петербурге (17 000).

Какие используются документы для расчета выплат работникам

С вступлением в силу Федерального закона 402-ФЗ «О бухгалтерском учете» (произошло это 01.01.2013) организациям предоставлено право самостоятельно разрабатывать используемые в деятельности первичные документы (п. 4 ст. 9 402-ФЗ). Это относится и к документам, используемым при расчете сумм, выплачиваемых работникам за труд. Для того чтобы использовать самостоятельно разработанную форму, необходимо предусмотреть в ней наличие всех обязательных реквизитов (п. 2 ст. 9 402-ФЗ) и утвердить локальным нормативным актом.

Если же нет желания или необходимости разрабатывать образец расчетной ведомости по зарплате самостоятельно, то можно использовать унифицированные формы, утвержденные Госкомстатом.

Унифицированные формы документов

Для расчета и выплаты заработной платы Госкомстат в Постановлении № 1 от 05.01.2004 утвердил следующие бланки ведомостей:

- форма Т-49 — расчетно-платежная;

- форма Т-51 — расчетная ведомость;

- форма Т-53 — платежная.

Указания по заполнению форм даны в том же Постановлении № 1. В настоящей статье более подробно остановимся на порядке заполнения бланка Т-51.

Бланк Т-51 — расчетная ведомость: порядок применения и заполнения

Рассматриваемую форму документа применяют для отражения только начисления заработной платы. Для отражения выплат через кассу предприятия в этом случае применяется платежная ведомость Т-53. Если же компания применяет для отражения начисления вознаграждений сотрудникам расчетно-платежную ведомость Т-49, то это исключает применение форм Т-51 и Т-53.

Заполнение бланка можно производить от руки, а можно заполнять на машинных носителях, используя соответствующее программное обеспечение для учета бухгалтерских операций (например, семейства 1С). Сведения о начислениях и удержаниях приводятся по каждому сотруднику отдельно.

Данные о начисленной заработной плате заполняются на основании следующих первичных документов:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- документы об отсутствии на рабочем месте (оплачиваемом и нет). Например, больничные листы, приказы об отпусках др.;

- распоряжения об иных выплатах.

После расчета сумм к начислению производится расчет удерживаемых из зарплаты сумм: НДФЛ, алиментов, профвзносов и др. В последней колонке табличной части документа приводится сумма, подлежащая выплате сотруднику (скачать бланк ведомости начисления заработной платы можно в конце статьи).

Образец заполнения

Исходные данные о рабочих днях, окладах и иных выплатах сотрудников ООО «Компания» за июль 2020 г.:

| Ф.И.О. | Отработано, дней | Отпуск, дней | Оклад | Премия | Отпускные |

|---|---|---|---|---|---|

| Иванов И.И. | 23 | 50 000 | 5000 | ||

| Петров П.П. | 23 | 40 000 | 4000 | ||

| Сидоров С.С. | 9 | 14 | 40 000 | 3000 | 10 000 |

По графику пятидневной рабочей недели в июле 2020 гда 23 рабочих дня. Все сотрудники уплачивают НДФЛ по ставке 13 %, иных удержаний нет.

На титульном листе расчетно-платежной ведомости заполняем сведения об организации, номер и дату документа, а также период, за которые производится расчет.

В табличной части приводим все суммы начислений сотрудникам.

А также суммы удержаний.

Рассчитываем итоговую сумму к выплате. Если за организацией или работником имеются задолженности, то их также необходимо учесть.

В заключение ответственное за заполнение документа должностное лицо должно проставить свою подпись.

Когда субъект бизнеса использует в своей деятельности наемный труд, привлекаемый по трудовым контрактам, то он должен начислять и выплачивать своим работникам по установленным правилам зарплату за их работу. Для произведения расчета вознаграждения и его оформления в 2020 году может использоваться расчетная ведомость т-51. В существующих условиях хозяйствования она является одним из основных бланков по расчету зарплаты.

Кем составляется ведомость и ее применимость

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Расчетная ведомость является основным источником информации для расчета НДФЛ и страховых взносов по обязательным видам страхования, а также для заполнения всех необходимых налоговых отчетов.

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

Периодичность составления

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного аванса по зарплате при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

Какие документы оформляются на ее основе

На основе данных, которые содержатся в расчетной ведомости:

- Платежная ведомость Т-53, содержит фамилии сотрудников и сумму зарплаты к выдаче;

- Журнал по форме Т-53а — предназначен для сквозной регистрации всех оформленных в компании ведомостей Т-53;

- Лицевой счет, формат Т-54 либо Т-54а — после расчета зарплаты в него переносятся сведения о начислении и удержании по каждому месяцу. Лицевой счет ведется на каждого работника компании.

- Расходный кассовый ордер — выписывается на конкретного работника при выплате ему зарплаты;

- Реестр на перечисление зарплаты — составляется, если зарплата перечисляется работникам на карты или счета. Обычно содержит номер карты либо счета и сумму к зачислению.

- Платежное поручение — оформляется при перечислении зарплаты на карточки или банковские счета. Может оформляться индивидуально на каждого работника, либо на всю сумму выдаче, если выплата производится по реестру.

![]()

Расчетная ведомость т-51 скачать бланк word.

![]()

Расчетная ведомость т-51 скачать бланк на одном листе в эксель.

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу.

Бухгалтерские проводки

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

Также работнику могут назначаться и другие выплаты:

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

Читайте также: