Сведения в налоговую об имуществе

Опубликовано: 14.05.2024

Федеральная налоговая служба направляет для работы утвержденный Федеральной налоговой службой и Федеральной службой государственной регистрации, кадастра и картографии Порядок сопоставления сведений об объектах недвижимости имущества (за исключением земельных участков), содержащихся в Едином государственном реестре прав на недвижимое имущество и сделок с ним, государственном кадастре недвижимости, со сведениями, содержащимися в базах данных территориальных налоговых органов ФНС России (далее - Порядок).

Сопоставление сведений проводится в отношении объектов недвижимости, права на которые согласно сведениям, содержащимся в базах данных налогового органа, возникли до вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" и (или) в базе данных налогового органа отсутствуют сведения о проведенной в соответствии с названным Федеральным законом государственной регистрации таких прав.

Налоговым органам поручается не позднее 28 марта 2014 года сформировать в соответствии с форматом обмена, установленным Порядком, и передать в территориальные органы Росреестра исходный список объектов недвижимости для сопоставления (файлы запросов) (возможность формирования файлов запросов в версии СЭОД 2.5.100.04 от 17.03.2014 года реализована).

Сопоставление сведений, полученных от налогового органа, со сведениями ГКН и ЕГРП проводится территориальными органами Росреестра совместно с филиалами ФГБУ "ФКП Росреестра" по субъектам Российской Федерации в срок, который должен быть установлен на очередном заседании межведомственной рабочей группы по вопросам информационного взаимодействия в субъектах Российской Федерации.

Не позднее 28 апреля 2014 года представить в Управление налогообложения имущества и доходов физических лиц отчет о ходе проведения работ по сопоставлению сведений об объектах недвижимости.

Форма отчета будет доведена до УФНС России по субъектам Российской Федерации дополнительно.

Действительный государственный советник РФ III класса С.Л. Бондарчук

ПОРЯДОК

СОПОСТАВЛЕНИЯ СВЕДЕНИЙ ОБ ОБЪЕКТАХ НЕДВИЖИМОГО ИМУЩЕСТВА

(ЗА ИСКЛЮЧЕНИЕМ ЗЕМЕЛЬНЫХ УЧАСТКОВ), СОДЕРЖАЩИХСЯ В ЕДИНОМ

ГОСУДАРСТВЕННОМ РЕЕСТРЕ ПРАВ НА НЕДВИЖИМОЕ ИМУЩЕСТВО

И СДЕЛОК С НИМ, ГОСУДАРСТВЕННОМ КАДАСТРЕ НЕДВИЖИМОСТИ,

СО СВЕДЕНИЯМИ, СОДЕРЖАЩИМИСЯ В БАЗАХ ДАННЫХ

ТЕРРИТОРИАЛЬНЫХ ОРГАНОВ ФНС РОССИИ

1. Общие положения

1.1. Порядок сопоставления сведений об объектах недвижимого имущества (за исключением земельных участков), содержащихся в Едином государственном реестре прав на недвижимое имущество и сделок с ним, государственном кадастре недвижимости, со сведениями, содержащимися в базах данных территориальных органов ФНС России (далее - Порядок), определяет порядок работ, выполняемых территориальными органами Росреестра (далее - Управление Росреестра) и филиалами ФГБУ "ФКП Росреестра" по субъектам Российской Федерации (далее - филиал), по сопоставлению сведений об объектах недвижимого имущества (за исключением земельных участков) и их правообладателях (далее - сведения об объектах недвижимости), содержащихся в Едином государственном реестре прав на недвижимое имущество и сделок с ним (далее - ЕГРП), государственном кадастре недвижимости (далее - ГКН), со сведениями об объектах недвижимости, содержащимися в базах данных территориальных органов ФНС России (далее - налоговый орган).

Сопоставление сведений проводится в отношении объектов недвижимости, права на которые согласно сведениям, содержащимся в базах данных налогового органа, возникли до вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" и (или) в базе данных налогового органа отсутствуют сведения о проведенной в соответствии с названным Федеральным законом государственной регистрации таких прав (далее - объект недвижимости).

1.2. Налоговый орган формирует и передает в Управление Росреестра исходный список объектов недвижимости (файл запроса), формируя графы 1 - 10 (далее - исходный список) (приложение № 1), включающий:

1.2.1. обязательный состав сведений: адрес объекта (в структуре КЛАДР и код КЛАДР), УН объекта собственности картотеки;

1.2.2. дополнительный состав сведений (при наличии в базе данных налогового органа): источник прав, отличный от Росреестра, уникальный номер БТИ, вид объекта собственности, дата возникновения собственности, вид права, площадь объекта, наименование собственности, инвентарный номер.

1.3. Сопоставление сведений, полученных от налогового органа, со сведениями ГКН и ЕГРП проводится Управлением Росреестра совместно с филиалом в срок, устанавливаемый рабочей группой, указанной в пункте 3.2 Порядка.

1.4. По результатам сопоставления:

1.4.1. внесение, при необходимости, изменений в сведения ЕГРП и ГКН осуществляется штатными средствами Автоматизированной информационной системы государственного кадастра недвижимости (АИС ГКН), Программного комплекса информационной системы ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним (ПК ИС ЕГРП), Автоматизированной информационной системы "Юстиция" (АИС "Юстиция") в порядке, предусмотренном действующим законодательством;

1.4.2. внесение изменений в базу данных налогового органа осуществляется с учетом сведений файла ответа, полученного от Управления Росреестра, штатными средствами ПК СЭОД.

2. Мероприятия по сопоставлению сведений

2.1. Исходный список объектов недвижимости формируется налоговым органом с учетом положений, изложенных в пункте 1.2 Порядка, в соответствии с описанием формата обмена (приложение № 2).

Управлением Росреестра совместно с филиалом осуществляется сопоставление сведений об объектах недвижимости, включенных в исходный список, со сведениями об объектах недвижимости посредством АИС ГКН, ПК ИС ЕГРП, АИС "Юстиция", в том числе с использованием визуальной идентификации по следующим характеристикам:

2.1.1. уникальный номер БТИ, вид объекта собственности, дата возникновения собственности, вид права, площадь объекта, наименование собственности, инвентарный номер;

2.1.2. адрес объекта недвижимости, структурированный в соответствии с требованиями КЛАДР России.

2.2. В процессе проведения работ по сопоставлению сведений об объектах недвижимости филиалом должны быть выполнены следующие процедуры:

2.2.1. по объектам, сведения о которых отсутствуют в ГКН и (или) в ЕГРП, выявляются основания для внесения в ГКН сведений о ранее учтенных объектах недвижимости в соответствии с приказом Минэкономразвития России от 11.01.2011 № 1 "О сроках и Порядке включения в государственный кадастр недвижимости сведений о ранее учтенных объектах недвижимости", для чего направляются запросы в органы государственной власти, органы местного самоуправления или органы и организации по государственному техническому учету и (или) технической инвентаризации, руководствуясь приказом Минэкономразвития России от 05.04.2013 № 177 "О Порядке и сроках направления органом кадастрового учета в органы государственной власти, органы местного самоуправления или органы и организации по государственному техническому учету и (или) технической инвентаризации запросов о предоставлении сведений и документов о ранее учтенных объектах недвижимости" (далее - Приказ 177);

2.2.2. по объектам, адрес которых требует структурирования в соответствии с требованиями КЛАДР России, в ГКН вносятся сведения об адресе объекта недвижимости с учетом следующих особенностей:

1. адрес объекта недвижимости, содержащийся в исходном списке, является "эталонным" (запрос/получение актов органов местного самоуправления не требуется):

а) случаи, когда данные об объекте недвижимого имущества, внесенные в ГКН и переданные налоговым органом, являются идентичными (объект сопоставлен), но адрес в ГКН внесен в виде, не до конца структурированном, при этом адрес, переданный из налогового органа, структурирован до последнего элемента;

б) случаи, когда в адресе объекта недвижимости, внесенного в ГКН, отсутствует один или несколько адресных элементов, но по остальным характеристикам такой объект сопоставлен с объектом, переданным налоговым органом. Например, Московская область, Одинцовский район, ул. Нестерова, д. 10, кв. 1, - отсутствует наименование населенного пункта, при этом такая улица есть только в г. Одинцово Одинцовского района и в адресе данного объекта, переданном налоговым органом, содержится наименование населенного пункта;

2. сведения об адресе объекта недвижимости, содержащиеся в исходном списке, используются как источник информации об изменении наименования одного из адресных элементов.

В случаях, когда данные об объекте недвижимого имущества в ГКН и в базе данных налогового органа сопоставимы, но в адресе объекта имеются различия в части наименования одного или нескольких адресных элементов, при этом, учитывая сведения "исторической части" КЛАДР России и ФИАС об изменении соответствующих наименований, есть основания полагать, что это один и тот же объект.

В таких случаях актуальный адрес объекта недвижимого имущества должен быть запрошен и получен от органов местного самоуправления в порядке, предусмотренном статьей 15 Федерального закона от 24.07.2007 № 221-ФЗ "О государственном кадастре недвижимости" и постановлением Правительства Российской Федерации от 03.02.2014 № 71 "Об утверждении Правил направления органами государственной власти и органами местного самоуправления документов, необходимых для внесения сведений в государственный кадастр недвижимости, в федеральный орган исполнительной власти, уполномоченный в области государственной регистрации прав на недвижимое имущество и сделок с ним, кадастрового учета и ведения государственного кадастра недвижимости, а также о требованиях к формату таких документов в электронной форме";

2.2.3. по объектам, сведения о кадастровой стоимости у которых отсутствуют, проводятся работы по выявлению оснований для определения кадастровой стоимости таких объектов недвижимости в соответствии с порядком определения кадастровой стоимости объектов недвижимости в случае, если в период между датой проведения последней государственной кадастровой оценки и датой проведения очередной государственной кадастровой оценки осуществлен государственный кадастровый учет ранее не учтенных объектов недвижимости и (или) в государственный кадастр недвижимости внесены соответствующие сведения при изменении качественных и (или) количественных характеристик объектов недвижимости, влекущем за собой изменения их кадастровой стоимости, утвержденным приказом Минэкономразвития России от 18.03.2011 № 113.

В случае выявления соответствующих оснований кадастровая стоимость должна быть определена и внесена в ГКН в установленном законодательством порядке.

3. Результаты сопоставления сведений

3.1. По результатам сопоставления Управление Росреестра формирует файл ответа, заполняя графы 11 - 15 (приложение № 1), в соответствии с описанием формата обмена.

В файле ответа формируются строки только по объектам недвижимости, найденным в информационных ресурсах Росреестра. Сведения по неидентифицированным объектам недвижимости не подлежат включению в файл ответа.

3.2. Сведения, не прошедшие сопоставление в полном объеме и по которым не заполнены графы 11, 13, 14, рассматриваются на внеочередном заседании межведомственной рабочей группы по вопросам информационного взаимодействия между налоговым органом, Управлением Росреестра и филиалом.

По результатам заседания устанавливается возможность сопоставления сведений, срок завершения работ по сопоставлению.

3.3. В соответствии с установленными на заседании сроками Управлением Росреестра формируется дополнительный файл ответа. В дополнительный файл ответа включаются сведения только по вновь идентифицированным объектам недвижимости. Дополнительный файл ответа направляется в налоговый орган.

3.4. В случае если в файле ответа по объекту недвижимости заполнена графа 12 "Условный номер объекта", налоговым органом должна быть проведена проверка отсутствия в базе данных налогового органа дублей объекта недвижимости. Устранение дублей осуществляется штатными средствами ПК СЭОД.

Приложение № 1

СОСТАВ И ПРАВИЛА ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ ЖУРНАЛА

Номер графы

Наименование графы

Комментарий

Источник прав, отличный от Росреестра (Росрегистрации) (обязательный)

В том случае, если в ПК "СЭОД" зафиксирован факт поступления сведений с магнитного носителя в рамках приказа № БГ-3-14-410, то указывается "М/Н, органы Госрегистрации". В противном случае указывается "Б/Н"

Уникальный номер БТИ

Реквизит "УН БТИ" по данным ОТИ

Вид объекта собственности (при наличии)

Наименование вида собственности по классификатору СНТС

Дата возникновения собственности (при наличии)

Вид права (при наличии)

Адрес объекта (в структуре КЛАДР и код КЛАДР) (обязательный)

Площадь объекта (при наличии)

Наименование собственности (при наличии)

УН объекта собственности картотеки

Код ИФНС + УН объекта собственности в БД ИФНС

Кадастровый номер объекта

Заполняется органами Росреестра при передаче в ФНС России

Условный номер объекта

Заполняется органами Росреестра при передаче в ФНС России

Кадастровая стоимость объекта недвижимости

Заполняется органами Росреестра при передаче в ФНС России

Дата внесения кадастровой стоимости в ГКН

Заполняется органами Росреестра при передаче в ФНС России

Дата утверждения кадастровой стоимости

Заполняется органами Росреестра при передаче в ФНС России

Приложение № 2

ОПИСАНИЕ ФОРМАТА ОБМЕНА

1. ФНС России передает в Росреестр сведения (файлы запросов) в текстовом формате с расширением .CSV в кодировке windows-1251 в составе Журнала (см. приложение 1), формируя графы 1 - 10.

1.1. Имя файла запроса, сформированного в ФНС России, имеет следующую структуру:

- ИФНС - 4-значный код территориального органа ФНС России по месту своего нахождения в соответствии с классификатором "Система обозначений налоговых органов" (далее - СОНО);

- FF - "FL" для Журнала, содержащего сведения по объектам, владельцами которых являются физические лица, "UL" для Журнала, содержащего сведения по объектам, владельцами которых являются организации.

- GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

- NNNN - порядковый номер файла.

1.2. Каждая строка файла содержит сведения по одному объекту недвижимости.

1.3. Разделителем между полями является символ табуляции.

2. Росреестр возвращает полученные файлы (файлы-ответы) в ФНС России в текстовом формате с расширением .CSV в кодировке windows-1251 в составе Журнала (Приложение 1), оставляя значения граф 1 - 10 без изменений и дополнительно формируя графы 11 - 15:

- Кадастровый номер объекта недвижимости;

- Условный номер объекта;

- Кадастровая стоимость объекта недвижимости;

- Дата внесения кадастровой стоимости в ГКН;

- Дата утверждения кадастровой стоимости.

2.1. В файле ответа формируются строки только по объектам недвижимости, найденным в информационных ресурсах Росреестра, с обязательным заполнением граф 11, 13, 14. Сведения по неидентифицированным объектам недвижимости не подлежат включению в файл ответа.

2.2. При идентификации объектов в информационных ресурсах Росреестра, не включенных в первичный файл ответа, формируется дополнительный файл ответа, содержащий сведения только по вновь идентифицированным объектам недвижимости.

2.3. Имя файла ответа, сформированного органами Росреестра, имеет следующую структуру:

- RE_NAMEnn.CSV, где

- RE - префикс, обозначающий файл ответа, сформированного органами Росреестра;

- NAME - принимает значение имени файла-запроса, переданного из ФНС России в Росреестр;

- nn - номер файла ответа, принимающий последовательные значения, начиная с "01".

Получайте свежие нормативные акты в удобном формате!

Загрузите бесплатное приложение «Нормативные акты для бухгалтера» для Windows!

Портал работает в тестовом режиме!

Если у вас появились предложения по улучшению

портала или вы нашли ошибку, свяжитесь с нами.

Форма обратной связи расположена в верхней навигационной панели.

Обратная связь

Предложения и замечания по работе портала направляйте

по адресу: info@adm.khv.ru.

Обратная связь

Предложения и замечания по работе портала направляйте

по адресу: info@adm.khv.ru.

Ошибка!

Неизвестная ошибка. Пожалуйста свяжитесь с нами и опишите последовательность действий которые привели к данному сообщению.

Помощь по работе с сайтом в режиме для слабовидящих

В режиме для слабовидящих доступен ряд функций:

- Эта подсказка выводится/убирается переключателем ? или нажатием клавиш SHIFT + ?

- Используйте переключатель картинки чтобы убрать картинки и видеофайлы в статьях и прочитать вместо них текстовое описание.

- Чтобы отключить правую колонку с виджетами (видео, голосование, и т.п.), используйте переключатель виджеты

- Для увеличения размера шрифта текста используйте переключатель шрифт

- Вы можете сменить цветовую схему сайта с помощью переключателя цвет

Клавиатура:

Обновлено секунду назад

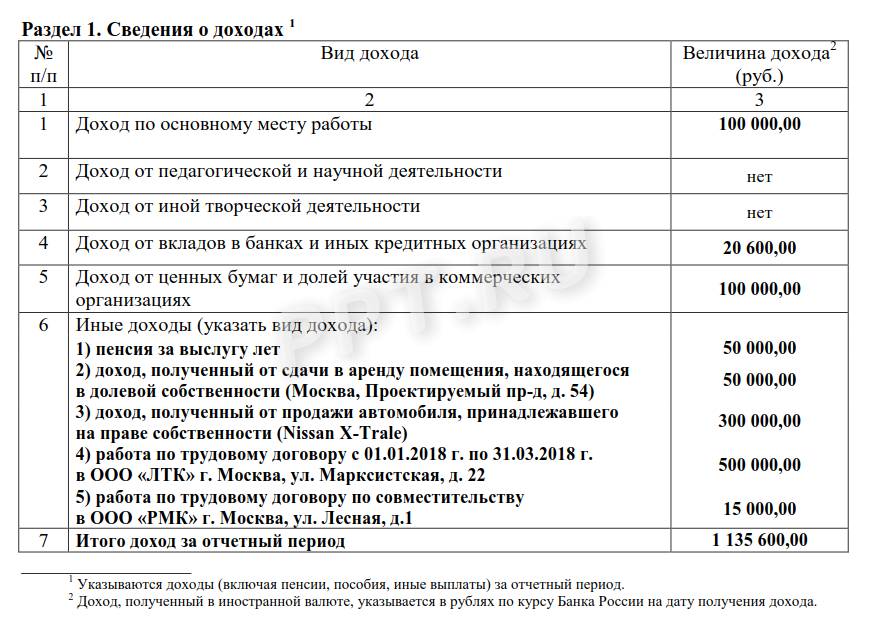

При заполнении строки 6 «Иные доходы» раздела 1. «Сведения о доходах» справки не следует руководствоваться только содержанием термина «доход», определенным в статье 41 Налогового кодекса Российской Федерации, поскольку в целях представления сведений под «доходом» применяется более широкое понятие. Примеры подлежащих отражению доходов, имевших место в отчетном периоде, представлены ниже. Полученные доходы указываются без вычета налога на доходы физических лиц.

В данной строке указываются доходы, которые не были отражены в строках 1-5 справки.

Так, например, в строке иные доходы могут быть указаны:

- пенсия (при этом разные виды пенсий (по возрасту и пенсия военнослужащего) не следует суммировать);

- доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации. Сведения о сумме произведенных доплат можно получить в территориальном органе Пенсионного фонда Российской Федерации по месту нахождения пенсионного дела либо в органах социальной защиты субъекта Российской Федерации;

- все виды пособий (пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение и др.), если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту службы (работы);

- государственный сертификат на материнский (семейный) капитал (в случае если в отчетном периоде данный сертификат либо его часть был реализован);

- суммы, причитающиеся ребенку в качестве алиментов, пенсий, пособий (данные средства указываются в справке одного из родителей). В случае, если указанные суммы выплачиваются посредством перечисления денежных средств на счет в банке, открытый на имя несовершеннолетнего ребенка, то такие сведения отражаются в справке несовершеннолетнего ребенка в графе «Иные доходы» раздела 1 справки и в разделе 4 «Сведения о счетах в банках и иных кредитных организациях» справки;

- стипендия;

- единовременная субсидия на приобретение жилого помещения (в случае если в отчетном периоде денежные средства перечислены на банковский счет служащего) и иные аналогичные выплаты, например денежные средства, полученные участником накопительно-ипотечной системы жилищного обеспечения военнослужащих, либо полученные в виде разовой социальной выплаты на погашение части стоимости строительства или приобретения жилья (в случае если в отчетном периоде на счет служащего (работника) либо его супруга (супруги) перечислены денежные средства данной выплаты);

- доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, транспортных средств, в том числе доходы, полученные от имущества, переданного в доверительное управление (траст);

- доходы от реализации недвижимого имущества, транспортных средств и иного имущества, в том числе в случае продажи указанного имущества членам семьи или иным родственникам. При этом рекомендуется указать вид и адрес проданного недвижимого имущества, вид и марку проданного транспортного средства (в том числе в случае зачета стоимости старого транспортного средства в стоимость при покупке нового по договорам «трейд-ин». Например, служащий (работник), член его семьи приобрел в отчетном году в автосалоне новый автомобиль за 900,0 тыс. руб., при этом в ходе покупки автосалон оценил имевшийся у служащего (работника), члена его семьи старый автомобиль в 300,0 тыс. руб. и учел данные средства в качестве взноса при покупке нового автомобиля. Оставшуюся сумму служащий (работник), член его семьи выплатил автосалону. Сумма в размере 300,0 тыс. руб. является доходом и подлежит указанию в строке «Иные доходы»);

- доходы по трудовым договорам по совместительству. При этом рекомендуется указать наименование и юридический адрес организации, от которой был получен доход;

- денежные средства, полученные в виде процентов при погашении сберегательных сертификатов, если они не указаны в строке «Доход от ценных бумаг и долей участия в коммерческих организациях»;

- вознаграждения по гражданско-правовым договорам, если данный доход не указан в строке 2 настоящего раздела справки. При этом рекомендуется указать наименование и юридический адрес организации, от которой был получен доход;

- доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети (в случае наличия дохода от использования указанных объектов, соответствующие объекты необходимо указать в разделе 3.1 «Недвижимое имущество» в строке «Иное недвижимое имущество»);

- проценты по долговым обязательствам;

- денежные средства, полученные в порядке дарения или наследования;

- возмещение вреда, причиненного увечьем или иным повреждением здоровья;

- выплаты, связанные с гибелью (смертью), выплаченные наследникам;

- страховые выплаты при наступлении страхового случая, в том числе возмещение по вкладу (вкладам), иные связанные с этим выплаты, например, неустойка за просрочку исполнения обязательств по выплате страхового возмещения и т.д.;

- выплаты, связанные с увольнением (компенсация за неиспользованный отпуск, суммы выплат средних месячных заработков, выходное пособие, выплаты по линии Фонда социального страхования Российской Федерации и т.д.), в случае если данные выплаты не были включены в справку по форме 2-НДФЛ по месту службы (работы);

- денежные средства, полученные в качестве благотворительной помощи для покупки лекарств, оплаты медицинских услуг и для иных целей. Если для их получения открывался счет на имя служащего (работника), его супруги или несовершеннолетнего ребенка, то сведения о счете необходимо также отразить в разделе 4 справки;

- суммы полной или частичной компенсации работникам и (или) членам их семей, бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам стоимости приобретаемых путевок, а также суммы полной или частичной компенсации путевок на детей, не достигших совершеннолетнего возраста, в случае выдачи наличных денежных средств вместо представляемых путевок без последующего представления отчета об их использовании и др.;

- компенсационные выплаты служащему (работнику), его супруге (супругу) (например, неработающему трудоспособному лицу, осуществляющему уход за инвалидом, за престарелым и др.);

- выигрыши в лотереях, тотализаторах, конкурсах и иных играх;

- доходы членов профсоюзных организаций, полученные от данных профсоюзных организаций;

- доход от реализации имущества, полученный наложенным платежом. В случае если посылкой направлялись результаты педагогической и научной деятельности, доход указывается в строке 2 раздела 1 справки, результаты иной творческой деятельности – в строке 3 указанного раздела справки;

- вознаграждение, полученное при осуществлении опеки или попечительства на возмездной основе;

- доход, полученный индивидуальным предпринимателем (указывается согласно бухгалтерской (финансовой) отчетности или в соответствии с пунктом 39 настоящих Методических рекомендаций);

- денежные выплаты, полученные при награждении почетными грамотами и наградами федеральных государственных органов, государственных органов субъектов Российской Федерации, муниципальных образований, органов местного самоуправления, которые не включены в справку по форме 2-НДФЛ, полученную по основному месту службы (работы);

- денежные средства в безналичной форме, поступившие в качестве оплаты услуг или товаров;

- средства, выплаченные за исполнение государственных или общественных обязанностей (например, присяжным заседателям, членам избирательных комиссий и др.);

- денежные средства, полученные от родственников (за исключением супруг (супругов) и несовершеннолетних детей) и третьих лиц на невозвратной основе;

- доход, полученный по договорам переуступки прав требования на строящиеся объекты недвижимости;

- денежные средства, полученные в качестве неустойки за неисполнение или ненадлежащее исполнение обязательства, в частности в случае просрочки исполнения, возмещения вреда, в том числе морального;

- выплаченная ликвидационная стоимость ценных бумаг при ликвидации коммерческой организации;

- иные аналогичные выплаты.

Формой справки не предусмотрено указание товаров, услуг, полученных в натуральной форме, а также виртуальных валют.

С учетом целей антикоррупционного законодательства в строке 6 «Иные доходы» не указываются сведения о денежных средствах, касающихся возмещения расходов, понесенных служащим (работником), его супругой (супругом), несовершеннолетним ребенком, в том числе связанных:

1) со служебными командировками;

2) с оплатой проезда и провоза багажа к месту использования отпуска и обратно, в том числе предоставляемой лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

3) с компенсацией расходов, связанных с переездом в другую местность в случае ротации и (или) перевода в другой орган, а также с наймом (поднаймом) жилого помещения служащим, назначенным в порядке ротации в орган, расположенный в другой местности в пределах Российской Федерации;

4) с оплатой стоимости и (или) выдачи полагающегося натурального довольствия, а также выплатой денежных средств взамен этого довольствия;

5) с приобретением проездных документов для исполнения служебных (должностных) обязанностей;

6) с оплатой коммунальных и иных услуг, наймом жилого помещения;

7) с внесением родительской платы за посещение дошкольного образовательного учреждения;

8) с оформлением нотариальной доверенности, почтовыми расходами, расходами на оплату услуг представителя (возмещаются по решению суда);

9) с возмещением расходов на повышение профессионального уровня;

10) с переводом денежных средств между своими банковскими счетами, а также с зачислением на свой банковский счет ранее снятых средств с другого, например, зарплатного счета;

11) с переводом денежных средств между банковскими счетами супругов и несовершеннолетних детей;

12) с возвратом денежных средств по несостоявшемуся договору купли-продажи;

13) с возвратом займа, денежных средств за купленные товары, а также с возвратом денежных средств за оплаченные за третьих лиц товары, работы и услуги, если факт такой оплаты может быть подтвержден.

Также не указываются сведения о денежных средствах, полученных:

14) в виде социального, имущественного налогового вычета;

15) от продажи различного вида подарочных сертификатов (карт), выпущенных предприятиями торговли;

16) в качестве бонусных баллов («кэшбэк сервис»), бонусов на накопительных дисконтных картах, начисленных банками и иными организациями за пользование их услугами, в том числе в виде денежных средств;

17) в виде материальной выгоды, предусмотренной статьей 212 Налогового кодекса Российской Федерации. Например, материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствам, полученными от организаций или индивидуальных предпринимателей;

18) в качестве возврата налога на добавленную стоимость, уплаченного при совершении покупок за границей, по чекам Tax-free;

19) в качестве вознаграждения донорам за сданную кровь, ее компоненты (и иную помощь) при условии возмездной сдачи;

20) в виде кредитов, займов. В случае если сумма кредита, займа равна или превышает 500 000 рублей, то данное срочное обязательство финансового характера подлежит указанию в разделе 6.2 справки.

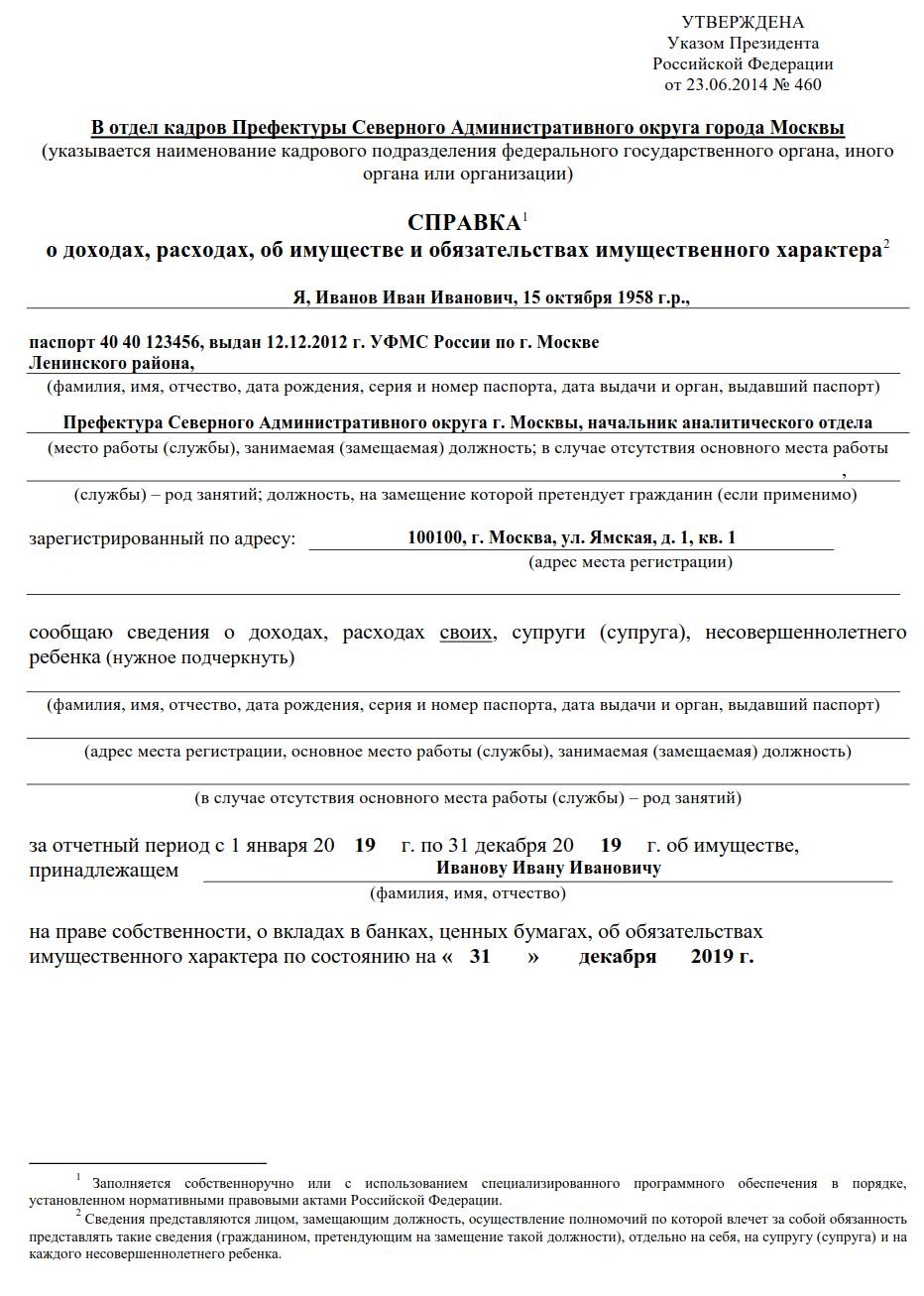

Кто заполняет декларацию о доходах госслужащих

Все государственные работники, входящие в перечень должностей, утвержденный указом президента № 557 от 18.05.2009, ежегодно должны передавать информацию о материальном состоянии семьи в проверяющий орган. Это касается и тех граждан, кто только заступил на службу. При приеме на работу он обязан предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Декларация госслужащих 2020 заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

Документ содержит сведения:

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

Бланк декларации

Форма документа утверждена президентом РФ (указ от 23.06.2014 № 460). С 01.03.2017 заполняется с помощью программного обеспечения СПО «Справки БК». Документ подписывает сам служащий. Для заполнения потребуются:

- справки 2-НДФЛ;

- свидетельства о собственности;

- договоры купли-продажи;

- банковские выписки.

На сайте Министерства труда и соцзащиты РФ представлены правила заполнения декларации о доходах госслужащих 2020 и обновленные методические рекомендации.

Правила заполнения

Существует ряд обязательных требований при заполнении документа:

- Заполняется собственноручно или на компьютере.

- Нельзя использовать карандаш.

- Не разрешается допускать какие-либо исправления.

- Если бланк предоставляется в распечатанном виде, то только на бумаге формата А4.

- Не принимается к рассмотрению декларация для госслужащих в поврежденном виде.

- Недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Как заполнить декларацию

Титульный лист

Первый лист декларации о доходах муниципальных служащих 2020 включает информацию о служащем:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

Подготовить документ помогут наши рекомендации и заполненный образец: как заполнить декларацию о доходах госслужащего, показано на примере начальника аналитического отдела префектуры САО г. Москвы .

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

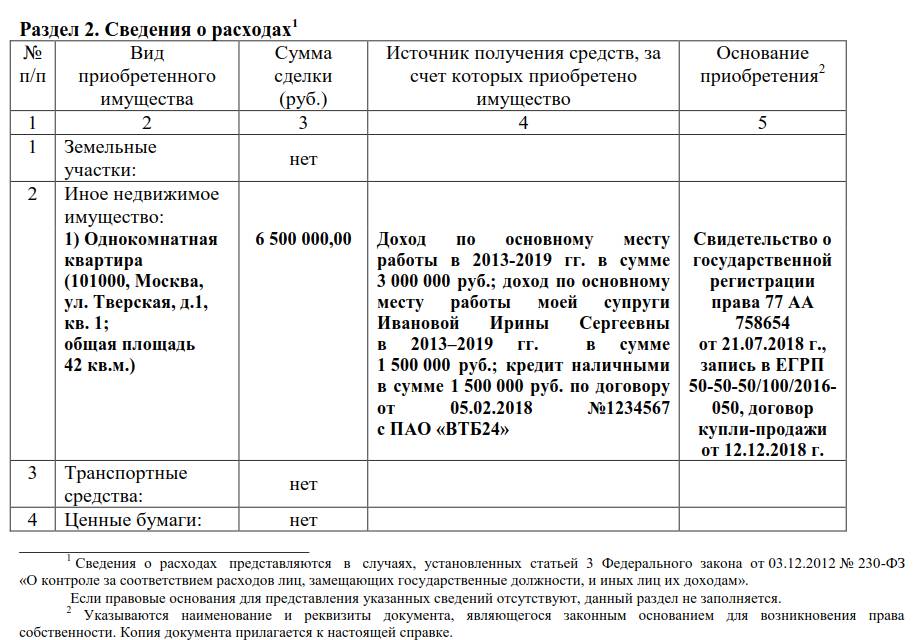

Раздел 2

В этом разделе документа указывается информация о крупных приобретенных объектах. Это квартира, загородная недвижимость, автомобиль, ценные бумаги, земельный участок и другие большие покупки. Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

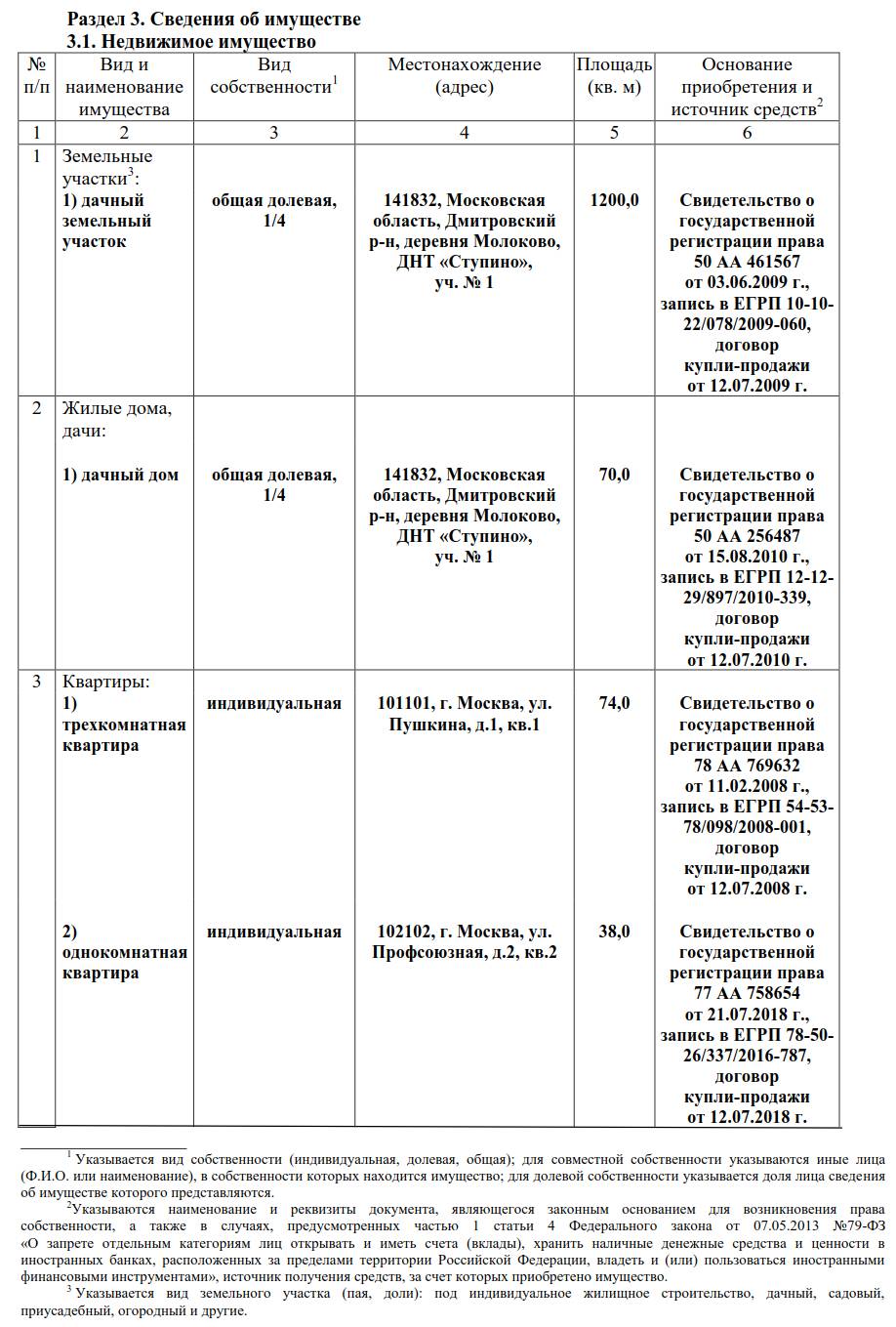

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. В декларации чиновников за 2019 надо конкретизировать адрес места нахождения объекта, количество метров, форму принадлежности, сколько этажей и другие параметры имущества.

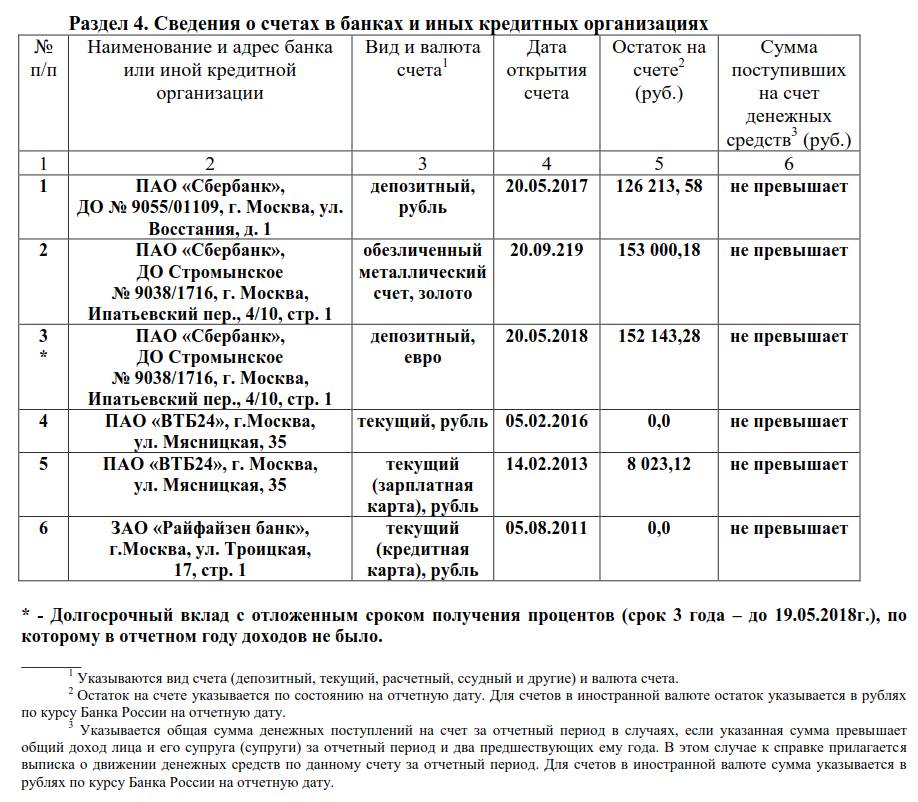

Раздел 4

Все данные по банковским счетам госслужащего должны содержаться в этом разделе. Вид счета значения не имеет. Абсолютно все указываются в этом разделе.

Обязательно следует перечислить все данные:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось.

Вся указанная информация точная и сверена с банковской выпиской.

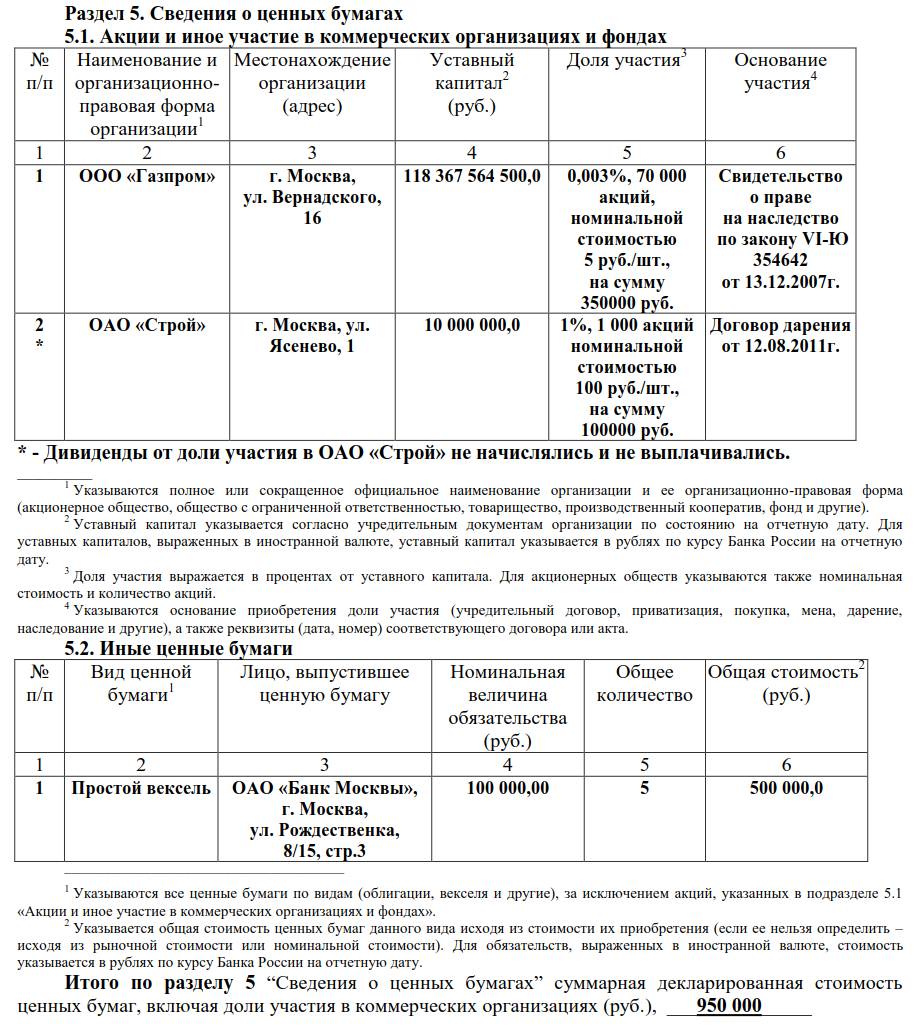

Раздел 5

Заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Если нет, раздел остается пустым.

В случае наличия подается информация:

- предприятие, выпустившее ценные бумаги;

- его организационно-правовая форма;

- размер уставного капитала;

- общая итоговая стоимость всех ценных бумаг.

Раздел 6

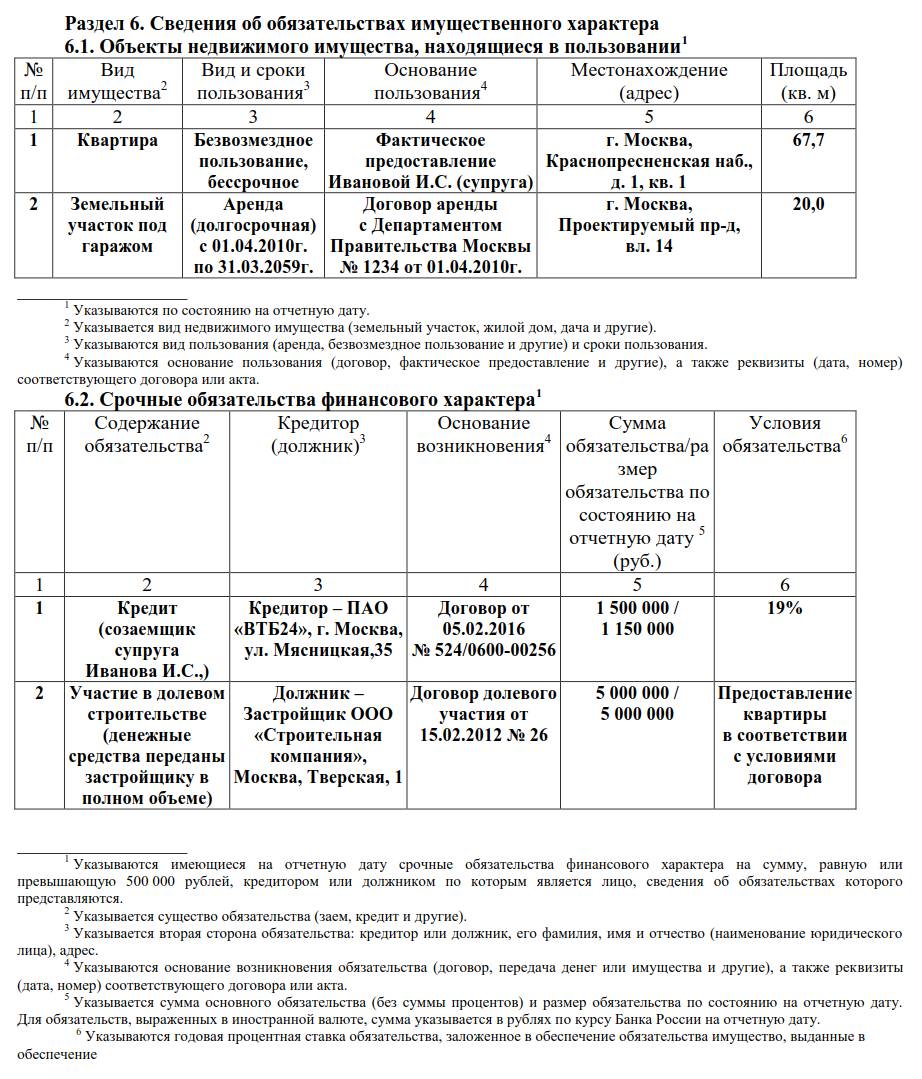

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

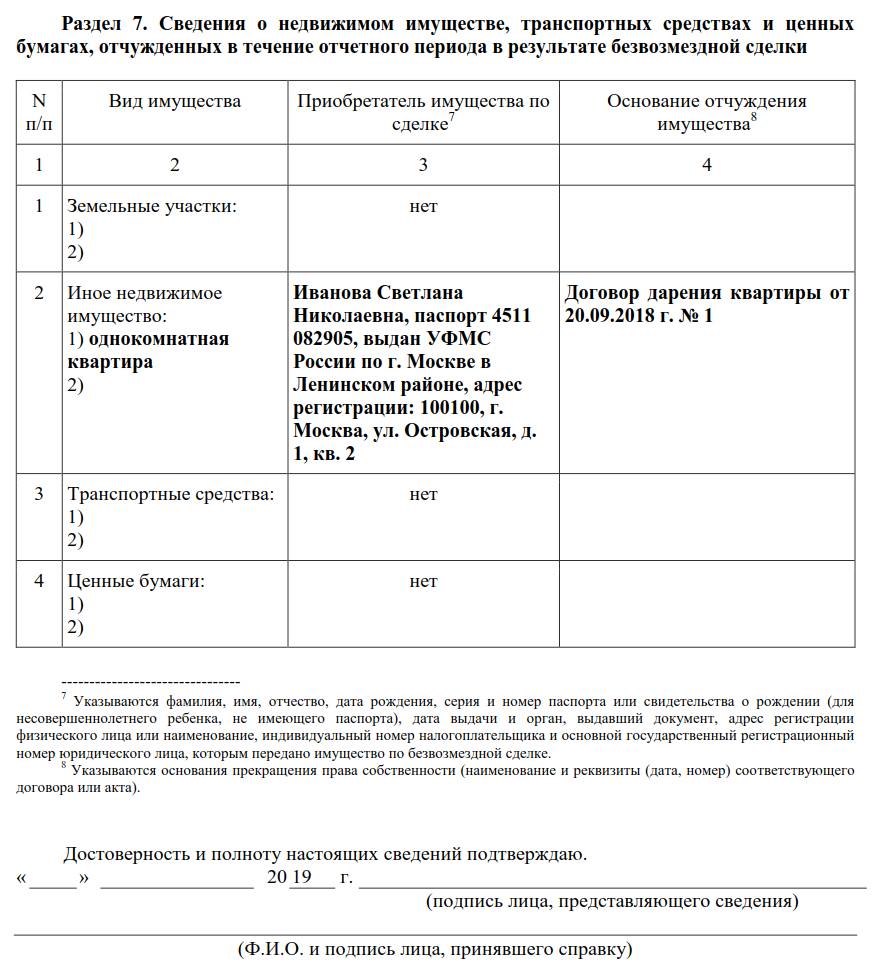

Раздел 7

На странице содержатся сведения по всем договорам купли-продажи, заключенные госслужащим или членами его семьи.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля следующего за отчетным года. Исключение составляют служащие администрации президента. Для них декларация о доходах госслужащих за 2019 год заполняется до 1 апреля.

Что будет, если не сдать отчетность

Федеральный закон «О государственной гражданской службе Российской Федерации» регулирует своевременное заполнение декларации для госслужащих 2020 и предоставление чиновниками неполных сведений. В этих случаях госслужащему грозит дисциплинарное взыскание или увольнение.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Если человек только начинает знакомиться с бизнесом на торгах по продаже собственности должников, то первая проблема его, конечно, в том, как найти банкротное имущество. На самом деле есть множество аккредитованных площадок, на которых достаточно отыскать то, что нужно, настроив поиск по стоимости, виду имущества, месту нахождения. Главное, выбрать подходящий сайт.

Как узнать, какое имущество числится на балансе ООО?

Юридические лица регулярно сдают бухгалтерскую отчетность: баланс с приложениями, в котором отражают реальную стоимость своих активов. По балансу можно сделать выводы только о стоимости всего принадлежащего ООО имущества и о динамике ее изменения за год. Состав активов: здания, участки, машины, оборудование, спецтехника в балансе не конкретизируется. Получить сведения по бухотчетности можно следующими способами.

- Сервисы по проверке контрагентов. Информацию о стоимости активов по состоянию на предыдущий отчетный год можно найти в интернете в свободном доступе – ее публикуют сервисы по проверке контрагентов. Но, данные могут оказаться не актуальными. От сдачи отчетности до момента публикации на подобных ресурсах ситуация могла измениться – активы проданы, компания в стадии ликвидации.

- ИФНС. База налогового ведомства располагает всеми данными об имуществе ООО, но официально предоставляет только сведения из госреестра – регистрационные данные, сведения о включении в перечень дисквалифицированных лиц, ликвидируемых компаний, неплательщиков налогов, не сдающих отчетность более года и т.д. По этим выпискам можно сделать лишь косвенные выводы о финансовом положении организации. Каждую из перечисленных выписок придется заказывать отдельно.

На балансе ООО числится имущество, собственником которого является компания. Информация о нем регистрируется в профильных ведомствах.

Информация об имуществе организации

В пояснительной записке должны быть представлены подробные сведения об активах организации в соответствии с требованиями ПБУ 4/99. В части сведений о нематериальных активах рекомендуется раскрыть информацию согласно требованиям ПБУ 14/07 «Учет нематериальных активов».

В части сведений об основных средствах с учетом существенности подлежит раскрытию следующая информация:

• доля активной части основных средств;

Рекомендуется определять тенденции изменения основных показателей, а также качественные изменения в имущественном положении организации, их причины.

В части об МПЗ в бухгалтерской отчетности подлежит раскрытию с учетом существенности следующая информация:

• способы оценки МПЗ по группам (видам) и последствия изменения способов их оценки;

• стоимость МПЗ, переданных в залог;

• величина и движение резервов под снижение стоимости материальных ценностей, создаваемых по МПЗ, которые морально устарели или частично потеряли свое первоначальное качество.

Пояснения должны раскрывать данные о наличии на начало года и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений.

В обязательном порядке пояснительная записка должна содержать сведения об имуществе, переданном в залог либо полученном в залог, переданном в доверительное управление, а также о стоимости амортизируемого имущества, по которому в соответствии с требованиями нормативных документов амортизация не начисляется или начисление временно приостановлено.

Информация об операциях в иностранной валюте

Согласно п. 22 ПБУ 3/06 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» в пояснительной записке должны быть отражены данные об операциях в иностранной валюте. Такими данными можно считать виды операций (покупка, продажа, платежи, кредиты и т. п.), объемы в количественном выражении, виды используемых валют и прочие существенные аспекты.

Раскрытие информации о доходах и расходах организации

В пояснительной записке в составе информации о доходах и расходах организации должны быть раскрыты следующие сведения:

• объемы продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

• состав затрат на производство (издержки обращения);

• состав резервов предстоящих расходов и платежей, которые отражаются в бухгалтерском балансе на конец отчетного периода за вычетом резерва под снижение стоимости материальных ценностей на начало года и конец отчетного периода;

• информация о движении средств каждого резерва;

• чрезвычайные факты хозяйственной деятельности и их последствия.

Сведения о формировании значений показателей, отражаемых в формах отчетности в нетто-оценке

Пояснительная записка должна содержать информацию об исчислении следующих показателей в нетто-оценке:

• по НМА, основным средствам и доходным вложениям в материальные ценности (счета 04, 01 и 03) – данные о первоначальной (восстановительной) стоимости, начисленной амортизации (счета 05 и 02) и как разность – данные об остаточной стоимости (за исключением неамортизируемых объектов);

• по МПЗ, ценным бумагам и дебиторской задолженности (счета 10, 58, 62 и 76) – данные об учетной стоимости, сумме начисленных оценочных резервов (счета 14, 59 и 63) и как разность – данные о рыночной стоимости указанных активов (если рыночная стоимость ниже учетной);

• по нераспределенной прибыли отчетного года (счет 99) – данные о величине балансовой прибыли, сумме условного расхода по налогу на прибыль, постоянных налоговых активов и обязательств, сумме штрафных санкций и как разность – данные о прибыли, подлежащей распределению по окончании отчетного года. Сумма нераспределенной прибыли должна быть представлена в развернутом виде.

Информация о переводе долгосрочной дебиторской и кредиторской задолженности в краткосрочную

Как дебиторская, так и кредиторская задолженность, представляемая в бухгалтерском балансе как долгосрочная и предполагаемая к погашению в отчетном году, может быть показана на начало этого отчетного года как краткосрочная. Этот факт необходимо раскрыть в пояснениях к бухгалтерскому балансу.

Информация о связанных сторонах

Требования к данному разделу пояснительной записки регулируются Положением по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/08), утвержденным приказом Минфина России от 29.04.2008 № 48н.

Организация, составляющая бухгалтерскую отчетность, раскрыает информацию о связанных сторонах в случаях, когда:

• такая организация контролируется или на нее оказывается значительное влияние юридическим и (или) физическим лицом;

• такая организация контролирует или оказывает значительное влияние на юридическое лицо;

• такая организация или юридическое лицо контролируется или на них оказывается значительное влияние (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц).

Если в отчетном периоде организация, составляющая бухгалтерскую отчетность, проводит операции со связанными сторонами, то в бухгалтерской отчетности по каждой связанной стороне раскрывается как минимум следующая информация:

• характер отношений (в соответствии с п. 6 ПБУ 11/08);

• объем операций каждого вида (в абсолютном и относительном выражении);

• стоимостные показатели по не завершенным на конец отчетного периода операциям;

• условия и сроки осуществления (завершения) расчетов по операциям, а также форма расчетов;

• величина образованных резервов по сомнительным долгам на конец отчетного периода;

• величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, в том числе за счет резерва по сомнительным долгам.

Показатели, отражающие одинаковые по характеру отношения и операции со связанными сторонами, могут быть сгруппированы, за исключением случаев, когда обособленное их раскрытие необходимо для понимания влияния операций со связанными сторонами на бухгалтерскую отчетность организации, составляющей такую отчетность.

Если юридическое и (или) физическое лицо контролирует другое юридическое лицо, или юридические лица контролируются (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, совершались ли в отчетном периоде операции между ними.

Информация по сегментам

Т ребования к данному разделу пояснительной записки учетной по литики регулируются ПБУ 12/2000 «Информация по сегментам». Данный раздел пояснительной записки должен обеспечивать заинтересованных пользователей информацией, позволяющей наилучшим образом оценивать деятельность организации, перспективы ее развития, подверженность рискам и получения прибыли.

Информация по сегменту – раскрывает часть деятельности организации в определенных хозяйственных условиях посредством представления установленного перечня показателей бухгалтерской отчетности организации (п. 5 ПБУ 12/2000).

Цель сегментирования – определить перечень отчетных сегментов и построить аналитический учет таким образом, чтобы получить значения приведенных выше показателей по каждому сегменту с достаточной степенью достоверности и с наименьшими для учетного персонала трудозатратами.

Согласно ПБУ 12/2000 выделяются два вида сегментов: операционные и географические, из состава которых организация должна выделить отчетные сегменты. Операционный или географический сегмент считается отчетным, если значительная величина его выручки получена от продажи внешним покупателям (не входящим в состав финансовой группы, составляющей консолидированную отчетность) и выполняется хотя бы одно из условий, определенных п. 9 ПБУ 12/2000 (см. гл. 9).

Где узнать, какое имущество есть у ООО?

Сведения об имуществе юридического лица вносятся в базы Росреестра, ГИБДД, ГИМС и опять же ИФНС. Полномочия последнего описаны выше. Рассмотрим перспективы обращения в остальные.

- Росреестр. Его специализация – учет недвижимости. В информационной базе содержатся сведения обо всех земельных участках, зданиях и сооружениях любого назначения, зарегистрированные на ООО.

- ГИБДД и ГИМС. Все три ведомства ведут учет транспортных средств – автомобильного, водного и воздушного соответственно. Если у компании есть ТС, приобретенное на организацию, то информация о нем обязательно есть в базе одного из ведомств.

Обращение в любое из них подразумевает запрос информации не об имуществе, а об его владельце. Любое физическое и юридическое лицо может обратиться с заявлением на предоставление выписки, подтверждающей право собственности на конкретный участок, здание или машину. Предоставление сведений обо всем имуществе, зарегистрированном на проверяемое лицо, законом не предусмотрено.

Кто имеет право получить сведения?

Ознакомьтесь с перечнем лиц, которые имеют право делать официальные запросы в государственные структуры и получать данные о собственности человека:

- Хозяин жилплощади.

- Доверенное лицо.

- Местные органы власти.

- Лица, которым объект переходит по наследству.

- Судебные инстанции.

- Сотрудники Счетной палаты РФ.

- Уполномоченные сотрудники МВД и других специальных служб.

ВАЖНО! Если человек является претендентом на наследство, то он легко получит сведения о имуществе наследодателя, но только в том случае, если предоставит документ, который подтверждает родственную связь или документ, что он является наследником на основании завещания.

При покупке недвижимости у частного лица, не пожалейте денег и закажите выписку из единого реестра. В ней содержатся важные сведения о судьбе объекта на протяжении всего времени его существовании.

В ней прописаны сведения обо всех операциях, в которых участвовало это жилье. Эти данные могут помочь избежать покупки проблемной недвижимости.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (Москва)+7 (812) 309-53-42 (Санкт-Петербург) Это быстро и бесплатно!

Сведения об имуществе физического лица

Каждый человек владеет каким-либо имуществом: это может быть как что-то незначительное (например, одежда), так и достаточно крупное (например, квартира).

Нередко случается, что гражданин не афиширует свое владение какими-либо вещами, из-за чего у его наследников или кредиторов возникают проблемы.

Случается, что после смерти гражданина его последняя жена скрывает от детей от первого брака имущество покойного, чтобы не делить его. Это легко удается, если покойный не оставил завещания, и нотариус не знает, какое имущество было у покойного.

К сожалению, узнать из одного источника обо всем имуществе лица невозможно, поскольку это информация конфиденциальна. Единственным вариантом является проверка конкретной недвижимости, участка или автомобиля – то есть крупных вещей, на которых выписаны именные документы.

Законодательная база

Возможность ареста указана сразу в нескольких нормативно-правовых актах РФ. Среди них наиболее интересен Федеральный закон «Об исполнительном производстве» (на основании ФЗ осуществляет свою деятельность ФССП). Аресту и взысканию собственности посвящена статья 80 указанного ФЗ:

- Пункт 1 ст. 80 гласит, что судебный пристав вправе наложить арест только в рамках исполнительного производства. Арестовывать имущество можно в любой момент, после возбуждения данного производства, в том числе и во время, отведенное должнику для добровольного погашения обязательств. Ограничение не может быть наложено, если общая сумма долга в рамках производства не превышает 3 000 рублей. За исключением случаев, когда арест необходимо наложить на имущество, являющееся предметом залога.

На имущество должника может быть наложен арест

- Согласно пункту 3, ограничение накладывается:

- для обеспечения сохранности собственности недвижимой или движимой;

- для конфискации определенного имущества;

- в целях исполнения судебного акта.

- Пункт 4 указал, что по умолчанию арест включает запрет на право владельца распоряжаться собственностью (ее нельзя ни продать, ни подарить). Если это необходимо, приставы могут дополнительно накладывать ограничение права пользования (например, запрет езды на автомобиле). В отдельных случаях арест имущества может означать его конфискацию (когда это необходимо для погашения имущественных обязательств должника).

- Пункт 5 определил, что арест обязательно сопровождается составлением акта. Саму процедуру необходимо проводить в присутствии понятых.

Кто накладывает арест

Согласно действующему законодательству, арест на имущество физического лица или предприятия может быть наложен:

- По решению суда в рамках обеспечения иска (определено статьей 140 Гражданского кодекса РФ). Истцом в данном случае может выступать взыскатель (лицо, которому дебитор должен определенную сумму средств), органы дознания или органы предварительного следствия. Последние две структуры должны сначала провести следствие, на основании которого они могут принять решение о необходимости ареста имущества.

- Органами УФССП в рамках исполнительного производства, инициированного в отношении физического или юридического лица.

- Федеральной налоговой службой в целях взыскания средств на оплату налогов в государственный бюджет (определено статьей 77 Налогового кодекса РФ).

ФНС может накладывать арест на имущество должников

Как проверить наличие ареста на движимое имущество

Как и в случае с квартирой, сделка о приобретении автомобиля, на который наложено ограничение, будет признана ничтожной. При вскрытии факта использования арестованного авто, машину могут задержать и изъять у нового владельца. Конечно, бывший собственник обязан вернуть деньги, но, как и в предыдущем случае, он запросто может скрыться.

Как узнать, арестовано ли движимое имущество судебными приставами

Необходимо перейти на сайт ФССП, где находятся данные по всем имеющимся исполнительным производствам. Если у собственника авто есть задолженность, которую взыскивают через Федеральную службу судебных приставов, автомобиль практически наверняка находится под арестом. За исключением случаев, когда сумма обязательств должника минимальна. Так, согласно статье 80 ФЗ «Об исполнительном производстве» судебный пристав не вправе арестовывать имущество неплательщика, если общая сумма долга не превышает 3 000 рублей.

Об аресте авто можно узнать на сайте ГИБДД

Как узнать про арест имущества через интернет на сайте районного суда

Необходимо найти официальный сайт местного районного суда и выяснить, был ли зарегистрирован иск в отношении владельца автомобиля. В данном случае проблема усложняется тем, что владелец мог несколько раз менять место своего жительства. Значит, по факту дело на него могло быть открыто в суде другого региона.

Как узнать про арест автомобиля через ГИБДД

В случае с автотранспортными средствами – это самый надежный способ. Покупателю необходимо посмотреть VIN-номер автомобиля, перейти на официальный сайт ГИБДД России, вбить код в отведенное поле и получить результат. Помимо наличия ограничений, через базу Госавтоинспекции можно узнать, не находится ли автомобиль в розыске по причине угона. База ГИБДД регулярно обновляется, и содержит в себе исключительно актуальную информацию. Это значит, что проверять наличие ограничений на автотранспортные средства правильней всего именно этим способом.

ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

РАЗМЕЩЕНИЯ СВЕДЕНИЙ О ДОХОДАХ,

ОБ ИМУЩЕСТВЕ И ОБЯЗАТЕЛЬСТВАХ ИМУЩЕСТВЕННОГО

ХАРАКТЕРА ЛИЦ, ЗАМЕЩАЮЩИХ ГОСУДАРСТВЕННЫЕ ДОЛЖНОСТИ

РОССИЙСКОЙ ФЕДЕРАЦИИ, ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ

И ЧЛЕНОВ ИХ СЕМЕЙ НА ОФИЦИАЛЬНЫХ САЙТАХ ФЕДЕРАЛЬНЫХ

ГОСУДАРСТВЕННЫХ ОРГАНОВ И ГОСУДАРСТВЕННЫХ ОРГАНОВ

СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И ПРЕДОСТАВЛЕНИЯ

ЭТИХ СВЕДЕНИЙ ОБЩЕРОССИЙСКИМ СРЕДСТВАМ

МАССОВОЙ ИНФОРМАЦИИ ДЛЯ ОПУБЛИКОВАНИЯ

1. Утвердить прилагаемый порядок размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования.

2. Настоящий Указ вступает в силу со дня его официального опубликования.

18 мая 2009 года

от 18 мая 2009 г. N 561

РАЗМЕЩЕНИЯ СВЕДЕНИЙ О ДОХОДАХ,

ОБ ИМУЩЕСТВЕ И ОБЯЗАТЕЛЬСТВАХ ИМУЩЕСТВЕННОГО

ХАРАКТЕРА ЛИЦ, ЗАМЕЩАЮЩИХ ГОСУДАРСТВЕННЫЕ ДОЛЖНОСТИ

РОССИЙСКОЙ ФЕДЕРАЦИИ, ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ

И ЧЛЕНОВ ИХ СЕМЕЙ НА ОФИЦИАЛЬНЫХ САЙТАХ ФЕДЕРАЛЬНЫХ

ГОСУДАРСТВЕННЫХ ОРГАНОВ И ГОСУДАРСТВЕННЫХ ОРГАНОВ

СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И ПРЕДОСТАВЛЕНИЯ

ЭТИХ СВЕДЕНИЙ ОБЩЕРОССИЙСКИМ СРЕДСТВАМ

МАССОВОЙ ИНФОРМАЦИИ ДЛЯ ОПУБЛИКОВАНИЯ

1. Настоящим порядком устанавливаются обязанности Управления Президента Российской Федерации по вопросам государственной службы и кадров, подразделения Аппарата Правительства Российской Федерации, определяемого Правительством Российской Федерации, кадровых служб федеральных государственных органов и государственных органов субъектов Российской Федерации по размещению сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих, их супругов и несовершеннолетних детей (далее - сведения о доходах, об имуществе и обязательствах имущественного характера) на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации (далее - официальные сайты), а также по предоставлению этих сведений общероссийским средствам массовой информации для опубликования в связи с их запросами.

2. На официальных сайтах размещаются и общероссийским средствам массовой информации предоставляются для опубликования следующие сведения о доходах, об имуществе и обязательствах имущественного характера:

а) перечень объектов недвижимого имущества, принадлежащих лицу, замещающему государственную должность Российской Федерации (федеральному государственному служащему), его супруге (супругу) и несовершеннолетним детям на праве собственности или находящихся в их пользовании, с указанием вида, площади и страны расположения каждого из них;

б) перечень транспортных средств, с указанием вида и марки, принадлежащих на праве собственности лицу, замещающему государственную должность Российской Федерации (федеральному государственному служащему), его супруге (супругу) и несовершеннолетним детям;

в) декларированный годовой доход лица, замещающего государственную должность Российской Федерации (федерального государственного служащего), его супруги (супруга) и несовершеннолетних детей.

3. В размещаемых на официальных сайтах и предоставляемых общероссийским средствам массовой информации для опубликования сведениях о доходах, об имуществе и обязательствах имущественного характера запрещается указывать:

а) иные сведения (кроме указанных в пункте 2 настоящего порядка) о доходах лица, замещающего государственную должность Российской Федерации (федерального государственного служащего), его супруги (супруга) и несовершеннолетних детей, об имуществе, принадлежащем на праве собственности названным лицам, и об их обязательствах имущественного характера;

б) персональные данные супруги (супруга), детей и иных членов семьи лица, замещающего государственную должность Российской Федерации (федерального государственного служащего);

в) данные, позволяющие определить место жительства, почтовый адрес, телефон и иные индивидуальные средства коммуникации лица, замещающего государственную должность Российской Федерации (федерального государственного служащего), его супруги (супруга), детей и иных членов семьи;

г) данные, позволяющие определить местонахождение объектов недвижимого имущества, принадлежащих лицу, замещающему государственную должность Российской Федерации (федеральному государственному служащему), его супруге (супругу), детям, иным членам семьи на праве собственности или находящихся в их пользовании;

д) информацию, отнесенную к государственной тайне или являющуюся конфиденциальной.

4. Сведения о доходах, об имуществе и обязательствах имущественного характера, указанные в пункте 2 настоящего порядка, размещают на официальных сайтах в течение 14 рабочих дней со дня истечения срока, установленного для подачи справок о доходах, об имуществе и обязательствах имущественного характера Президентом Российской Федерации, лицами, замещающими государственные должности Российской Федерации и должности федеральной государственной службы в Администрации Президента Российской Федерации, Председателем Правительства Российской Федерации, заместителями Председателя Правительства Российской Федерации, федеральными министрами, лицами, замещающими должности федеральной государственной службы в Аппарате Правительства Российской Федерации, а также лицами, замещающими иные государственные должности Российской Федерации и должности федеральной государственной службы.

5. Размещение на официальных сайтах сведений о доходах, об имуществе и обязательствах имущественного характера, указанных в пункте 2 настоящего порядка:

а) представленных Президентом Российской Федерации, лицами, замещающими государственные должности Российской Федерации и должности федеральной государственной службы в Администрации Президента Российской Федерации, обеспечивается Управлением Президента Российской Федерации по вопросам государственной службы и кадров;

б) представленных Председателем Правительства Российской Федерации, заместителями Председателя Правительства Российской Федерации, федеральными министрами, лицами, замещающими должности федеральной государственной службы в Аппарате Правительства Российской Федерации, обеспечивается подразделением Аппарата Правительства Российской Федерации, определяемым Правительством Российской Федерации;

в) представленных лицами, замещающими иные государственные должности Российской Федерации и должности федеральной государственной службы, обеспечивается кадровыми службами соответствующих федеральных государственных органов и государственных органов субъектов Российской Федерации.

6. Управление Президента Российской Федерации по вопросам государственной службы и кадров, подразделение Аппарата Правительства Российской Федерации, определяемое Правительством Российской Федерации, и кадровые службы федеральных государственных органов и государственных органов субъектов Российской Федерации:

а) в 3-дневный срок со дня поступления запроса от общероссийского средства массовой информации сообщают о нем лицу, замещающему государственную должность Российской Федерации (федеральному государственному служащему), в отношении которого поступил запрос;

б) в 7-дневный срок со дня поступления запроса от общероссийского средства массовой информации обеспечивают предоставление ему сведений, указанных в пункте 2 настоящего порядка, в том случае, если запрашиваемые сведения отсутствуют на официальном сайте.

7. Федеральные государственные служащие Управления Президента Российской Федерации по вопросам государственной службы и кадров, подразделения Аппарата Правительства Российской Федерации, определяемого Правительством Российской Федерации, и государственные служащие кадровых служб федеральных государственных органов и государственных органов субъектов Российской Федерации несут в соответствии с законодательством Российской Федерации ответственность за несоблюдение настоящего порядка, а также за разглашение сведений, отнесенных к государственной тайне или являющихся конфиденциальными.

Судебная практика и законодательство — Указ Президента РФ от 18.05.2009 N 561 (ред. от 02.04.2013) "Об утверждении порядка размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования"

В соответствии с Указом Президента Российской Федерации от 18.05.2009 N 561 "Об утверждении порядка размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования". (Собрание законодательства Российской Федерации, 2009, N 21, ст. 2546; 2013, N 14, ст. 1670).

В сроки, установленные Указом Президента Российской Федерации от 18 мая 2009 г. N 561 "Об утверждении порядка размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования"

Указ Президента Российской Федерации от 18.05.2009 N 561 "Об утверждении порядка размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования"

12. Сведения о доходах, об имуществе и обязательствах имущественного характера гражданского служащего, его супруги (супруга) и несовершеннолетних детей в соответствии с порядком размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования, утвержденным Указом Президента Российской Федерации от 18 мая 2009 г. N 561 (Собрание законодательства Российской Федерации, 2009, N 21, ст. 2546; 2010, N 3, ст. 274), размещаются Управлением государственной службы и кадров Федеральной службы судебных приставов (подразделением по вопросам государственной службы и кадров территориального органа Федеральной службы судебных приставов) на официальном сайте Федеральной службы судебных приставов (территориального органа Федеральной службы судебных приставов), а в случае отсутствия этих сведений на официальном сайте Федеральной службы судебных приставов (территориального органа Федеральной службы судебных приставов) - эти сведения предоставляются общероссийским средствам массовой информации для опубликования по их запросам.

12. Департамент государственной службы и кадров Минюста России организует размещение сведений о доходах граждан и работников в сети Интернет на официальном сайте Минюста России в порядке, предусмотренном Указом Президента Российской Федерации от 18.05.2009 N 561 "Об утверждении порядка размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и представления этих сведений общероссийским средствам массовой информации для опубликования" (Собрание законодательства Российской Федерации, 2009, N 21, ст. 2546; 2010, N 3, ст. 274; 2013, N 14, ст. 1670).

13. Сведения о доходах, об имуществе и обязательствах имущественного характера федерального государственного гражданского служащего, его супруги (супруга) и несовершеннолетних детей размещаются в международной компьютерной сети "Интернет" на официальном сайте Федеральной службы по финансовому мониторингу (www.fedsfm.ru) в соответствии с порядком размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования, утвержденным Указом Президента Российской Федерации от 18 мая 2009 г. N 561 "Об утверждении порядка размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования" (Собрание законодательства Российской Федерации, 2009, N 21, ст. 2546).

12. Сведения о доходах, об имуществе и обязательствах имущественного характера гражданского служащего, его супруги (супруга) и несовершеннолетних детей в соответствии с Порядком размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования, утвержденным Указом Президента Российской Федерации от 18 мая 2009 г. N 561, размещаются на официальном сайте Минкомсвязи России в информационно-телекоммуникационной сети "Интернет" (далее - официальный сайт), а в случае отсутствия этих сведений на официальном сайте - предоставляются общероссийским средствам массовой информации для опубликования по их запросам.

12. Сведения о доходах, об имуществе и обязательствах имущественного характера гражданского служащего, его супруги (супруга) и несовершеннолетних детей в соответствии с порядком, утвержденным Указом Президента Российской Федерации от 18 мая 2009 г. N 561, размещаются на официальном сайте Минприроды России, а в случае отсутствия этих сведений на официальном сайте Минприроды России - предоставляются общероссийским средствам массовой информации для опубликования по их запросам.

11. Сведения о доходах, об имуществе и обязательствах имущественного характера гражданского служащего Рособрнадзора, его супруги (супруга) и несовершеннолетних детей в соответствии с Порядком размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования, утвержденным Указом Президента Российской Федерации от 18 мая 2009 г. N 561 (Собрание законодательства Российской Федерации, 2009, N 21, ст. 2546; 2010, N 3, ст. 274), и настоящим Порядком размещаются на официальном сайте Рособрнадзора в сети "Интернет" кадровой службой Рособрнадзора совместно со структурным подразделением Рособрнадзора, обеспечивающим ведение официального сайта Рособрнадзора в сети "Интернет".

13. Сведения о доходах, об имуществе и обязательствах имущественного характера гражданского служащего, его супруги (супруга) и несовершеннолетних детей в соответствии с порядком, утвержденным Указом Президента Российской Федерации от 18 мая 2009 года N 561 "Об утверждении порядка размещения сведений о доходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности Российской Федерации, федеральных государственных служащих и членов их семей на официальных сайтах федеральных государственных органов и государственных органов субъектов Российской Федерации и предоставления этих сведений общероссийским средствам массовой информации для опубликования" (Собрание законодательства Российской Федерации, 2009, N 21, ст. 2546; 2010, N 3, ст. 274), размещаются на официальном сайте Рослесхоза, а в случае отсутствия этих сведений на официальном сайте Рослесхоза - предоставляются общероссийским средствам массовой информации для опубликования по их запросам.

Читайте также: