Сведения об отражении операций на счетах бухгалтерского и налогового учета

Опубликовано: 16.05.2024

Перед началом нового года каждая организация сталкивается с проблемой составления или корректировки основополагающего документа по ведению учета — учетной политики. Самой важной проблемой при этом является максимальное сближение между бухгалтерским и налоговым учетом. В этой статье мы рассмотрим основные принципы сближения бухгалтерской и налоговой учетной политики и, в частности, их «доходные» части.

Совмещение бухгалтерского и налогового учета возможно только в случае, если налоговый учет ведется методом начисления. Ведь при кассовом методе учета это невозможно, поскольку в этом случае не совпадают требования бухгалтерского и налогового учета в отношении момента отражения хозяйственных операций.

Начнем с основных различий бухгалтерского и налогового учета.

«Прибыльная» политика

Перед налоговым учетом стоит основная задача — исчисление налога на прибыль. При этом учетная политика для целей налогообложения формируется исходя из требований Налогового кодекса, в соответствии с которыми данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- сумму задолженности по расчетам с бюджетом по налогу на прибыль.

В связи с этим перед организацией не возникает необходимости расчета прибыли в привычном для бухгалтера понимании, а именно как часть дохода, отражающего финансовый результат деятельности организации, которым могут распоряжаться собственники. Величина такой прибыли формируется только в бухгалтерском учете.

Прибыль в целях налогообложения — это величина, которая служит базой для расчета налога на прибыль.

Соответственно в налоговом учете отражаются не все хозяйственные операции и не все расходы, а только учитываемые в целях налогообложения и в пределах установленной суммы.

внимание

Основным организационным отличием двух форм учета является то, что систематизированная в бухгалтерских регистрах информация отражается на счетах бухгалтерского учета и в бухгалтерской отчетности, а сгруппированная в налоговых регистрах — в расчете налоговой базы без распределения по счетам бухгалтерского учета.

При этом необходимо учитывать, что, несмотря на то что в главе 25 Налогового кодекса установлены свои правила расчета доходов и расходов, общим с бухгалтерским учетом является следующее:

- доходы и расходы определяются на основе тех же первичных документов, оформляющих проводимые организацией хозяйственные операции;

- факты хозяйственной деятельности отражаются в том отчетном периоде, к которому они относятся, независимо от времени фактического поступления или выплаты денежных средств, связанных с этими фактами.

При этом формы регистров, применяемых в целях расчета налога на прибыль, и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются организацией самостоятельно и устанавливаются в приложениях к учетной политике организации для целей налогообложения.

На практике часто применяется подход, когда в бухгалтерские регистры вводятся дополнительные реквизиты и графы, необходимые для ведения налогового учета.

В указанные дополнительные графы в случаях, когда правила формирования данных в бухгалтерском и налоговом учете совпадают, переносятся суммы, полученные в бухгалтерском учете.

Также целесообразно выделять отдельно и показывать в разных графах прямые и косвенные расходы.

это важно

Для сближения налогового и бухгалтерского учетов организации следует предпринять все меры для того, чтобы доходы и расходы в обоих учетах были отражены одинаково — в одной сумме и на одну дату.

Таким образом, бухгалтерские регистры, содержащие данные для налогового учета, следует привести к той форме, которая позволит отражать в них первичные документы одновременно для бухгалтерского и налогового учета.

Меры по сближению

Поскольку показатели в целях налогообложения могут отличаться по сумме и дате признания от сумм в бухгалтерском учете, то возникает задача — сблизить порядок отражения отдельных видов доходов и расходов в бухгалтерском и налоговом учете.

Такими мерами являются:

- заключение договоров с контрагентами (покупателями, поставщиками, кредитными организациями и т. д.) на соответствующих условиях;

- выбор соответствующих методов бухгалтерского и налогового учета и принятие соответствующих положений учетной и налоговой политики.

Соответствующие, то есть приводящие к единообразному учету доходов и расходов в бухгалтерском и налоговом учете, условия договоров и положения учетной политики будут рассмотрены ниже применительно к конкретным видам доходов и расходов для примера. Для начала рассмотрим общие положения по учетной политике организации.

Нормативные акты, регулирующие порядок ведения бухгалтерского учета, предусматривают варианты учета тех или иных объектов. Следует воспользоваться предоставленным правом и выбрать те из них, которые максимально приближают порядок их отражения в бухгалтерском учете к требованиям налогового законодательства.

Подчеркнем, что речь идет о способах учета, вариантность которых предусмотрена нормативными документами.

Таким образом, нормы бухгалтерского учета и в определенной мере налогового законодательства допускают вариантность в отношении хозяйственных операций.

Поэтому для совмещения бухгалтерского и налогового учета надо выбрать и закрепить в учетной политике такой вариант, при котором конкретный доход или расход отражается в обоих учетах одинаково.

О доходах

Все доходы, полученные организацией, учитываются при расчете налога на прибыль, кроме тех, которые поименованы в статье 251 Налогового кодекса.

Доходы от реализации товаров (работ, услуг), имущественных прав, а также от реализации основных средств, иного имущества при исчислении налога на прибыль могут быть приняты по данным бухгалтерского учета.

Поскольку эти доходы отражены на двух счетах (90 «Продажи» и 91 «Прочие доходы и расходы»), то в целях налогообложения следует сформировать регистр налогового учета доходов от реализации, в который будут перенесены данные этих счетов.

При этом не будут учитываться доходы, полученные при осуществлении деятельности, переведенной на уплату единого налога на вмененный доход (ЕНВД).

Суммы доходов в целях налогообложения должны быть представлены в регистре без сумм НДС и сгруппированы в разрезе тех видов доходов, которые предусмотрены в декларации по налогу на прибыль.

Вне реализации

В налоговом учете к внереализационным доходам относятся доходы от деятельности, непосредственно не связанной с производством и реализацией.

В бухгалтерском учете им соответствуют прочие доходы, не являющиеся доходами от обычных видов деятельности.

Большинство внереализационных доходов в налоговом учете может быть принято по данным бухгалтерского учета. Рассмотрим те виды внереализационных доходов, которые имеют особенности при налогообложении или требуют специальных пояснений по порядку их определения.

Например, в налоговом учете доходы от передачи имущества в аренду отражаются в составе внереализационных доходов в том случае, если такие доходы не определяются организацией как доходы от реализации.

То же самое относится к доходам от предоставления в пользование прав на результаты интеллектуальной собственности и приравненных к ним средств индивидуализации, в частности, таким как доходы от предоставления прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности.

В бухгалтерском учете указанные доходы отражаются в качестве прочих доходов в случаях, когда предоставление активов во временное пользование за плату не является предметом деятельности организации.

Следовательно, доходы от сдачи имущества и имущественных прав во временное пользование в налоговом и в бухгалтерском учете могут быть отнесены к одному виду доходов в одних и тех же случаях.

Но ни в налоговом законодательстве, ни в нормативных актах, регулирующих бухгалтерский учет, не указаны критерии, обязывающие организации отражать эти доходы тем или иным образом. Такое решение должно быть принято организацией и закреплено в приказах об учетной политике в целях бухгалтерского и налогового учета.

При этом если организация осуществляет операции по передаче имущества в аренду (субаренду) на постоянной (систематической) основе, то доходы от таких операций учитываются как доходы от реализации, а если операции по передаче имущества в аренду носят разовый характер, то доходы учитываются в составе внереализационных доходов.

В целях совмещения налогового и бухгалтерского учета этот же критерий целесообразно использовать и в бухгалтерском учете.

Поэтому, если организация предполагает осуществить более одной сделки (заключить два и более договора) по сдаче имущества в аренду в течение налогового периода, в приказе по учетной политике в целях налогообложения можно отразить следующее:

«Доходы от сдачи имущества в аренду учитываются как доходы от реализации».

В соответствующий приказ по бухгалтерскому учету вносится запись:

«Доходы от сдачи имущества в аренду учитываются как доходы от обычных видов деятельности».

Если организация предоставляет в пользование права на результаты интеллектуальной деятельности, получает иные аналогичные доходы, то в приказы по учетной политике вносятся схожие положения.

М. Антонова, ведущий консультант отдела консалтинга ООО «ФинЭкспертиза»

НДС — самый сложный налог в плане исчисления. Все положения, касающиеся этого налога, регулирует глава 21 НК РФ: начиная от налогового периода и заканчивая случаями, когда операции освобождаются от НДС. В статье разберемся, как вести налоговый учет.

Что такое налоговый учет

Про бухгалтерский учет знает каждый бухгалтер. Его ведут в соответствии с федеральным законом, ПБУ и федеральными стандартами. Можно сказать, что у бухгалтера есть готовые инструкции. Он может выбирать способы учета, но только из того перечня, которые даны ему в ПБУ или стандартах.

С налоговым учетом все сложнее. Нет отдельного закона, положений или рекомендаций, регулирующих налоговый учет. Единственное, на что может опереться бухгалтер, — это Налоговый кодекс РФ.

Налоговый учет НДС — система хранения информации для расчета налоговой базы по НДС. Компании и ИП организуют её самостоятельно, исходя из норм и правил налогового учета, и после применяют ежегодно. Порядок ведения учета обязательно фиксируется в учетной политике.

Данные налогового учета должны быть подтверждены следующими источниками:

- первичные документы, которые фиксируются в бухгалтерском учете;

- аналитические регистры налогового учета;

- расчет налоговой базы.

Кто является плательщиком НДС

НДС платит большая часть компаний и предпринимателей. Но есть категории лиц, которые освобождаются от уплаты этого налога:

- Организации и ИП, у которых выручка от продажи товаров и услуг за последние 3 месяца не превысила 2 млн рублей. Они могут подать в ФНС заявление об освобождении от НДС.

- Организации и ИП, применяющие специальные налоговые режимы, например, УСН, ПСН, ЕСХН или налог на профессиональный доход.

- Организации и ИП, удовлетворяющие требованиям ст. 145 НК РФ;

- Организации и ИП, участвующие в инновационном центре «Сколково».

При этом плательщиков делят на «внутренних» — тех, кто платит НДС при реализации товаров, работ и услуг, и «внешних» — тех, кто платит НДС при ввозе товаров и услуг из-за границы.

Важно! Уплатить НДС придется даже освобожденным компаниями, если они выставляли счет-фактуру с выделенной суммой НДС.

Что является объектом налогообложения

НДС рассчитывают по рыночной стоимости проданных товаров и услуг. Налогом облагаются следующие операции:

- реализация товаров и услуг на территории РФ, в том числе безвозмездная передача и импорт товаров;

- проведение строительно-монтажных работ для нужд самой организации;

- передача товаров и услуг для нужд самой компании, расходы по которым не принимаются к вычету при подсчете налога на прибыль.

Как рассчитать НДС к уплате

При продаже товаров или услуг компания всегда указывает цену с НДС. Это НДС исчисленный с реализации, то есть «исходящий» налог. Но для производства товаров или оказания услуг компания могла закупить сырье или оплатить работы, которые также были выставлены ей с НДС. Это «входящий» или «входной» НДС, который заплатила организация или ИП.

НДС — это налог с добавленной стоимости. Поэтому в бюджет мы платим не полную сумму «исходящего» налога, а уменьшаем ее на сумму «входящего». Вот наглядная формула:

Важно! НДС с реализации может быть меньше «входного» налога. Например, при экспорте товаров. Как вернуть переплаченный налог из бюджета, мы рассказывали в статье «Возврат НДС для юрлиц».

Иногда НДС нужно восстановить. Это значит, что ранее принятый к вычету «входящий» НДС вы возвращаете в бюджет. Причины разные, например, пропало право на вычет.

Подробнее про «входящий» и «исходящий» НДС мы рассказывали в нашей статье.

Исходя из формулы, налоговый учет в компании должен быть построен так, чтобы фиксировать суммы «входящего», «исходящего» и «восстановленного» НДС.

Как сформировать учетную политику по НДС

Плательщики НДС должны разработать бухгалтерскую и налоговую учетную политику.Как это сделать, читайте в нашей статье «Учетная политика по НДС».

Учетная политика — это документ, регламентирующий способы ведения учета внутри организации. В плане НДС обязательно зафиксируйте:

- порядок ведения раздельного учета операций, облагаемых и необлагаемых НДС — без этого вы не имеете право заявлять НДС к вычету;

- перечень товаров и услуг, «входящий» НДС по которым распределяется расчетным способом;

- критерии отнесения расходов к облагаемой и необлагаемой налогом деятельности;

- используется или нет правило 5 %, про которое мы подробно рассказали в статье «Правило 5 % по НДС в 2021 году»;

- применение льгот по НДС;

- порядок оформления счетов-фактур;

- описание синтетических и аналитических счетов учета НДС;

- формы-справок расчетов по НДС;

- порядок хранения налоговых документов и так далее.

Какие регистры используют в налоговом учете НДС

Регистры — это источники информации, в которых фиксируются и накапливаются сведения из первички, бухгалтерских справок и так далее. Их используют для систематизации данных за отчетный период.

Разрабатывая аналитические регистры, налогоплательщик должен следить, чтобы они содержали следующие реквизиты:

- наименование;

- период составления;

- измерители в натуральном и денежном выражении;

- наименование и содержание операции;

- подпись лица, ответственного за ведение регистра.

Для целей налогового учета по НДС применяют три основных регистра, утвержденные Постановлением Правительства РФ от 26.12.2011 № 1137:

- книга покупок;

- книга продаж;

- журнал регистрации счетов-фактур.

В книгах покупок и продаж налогоплательщик фиксирует полученные и выданные счета-фактуры с указанием суммы и НДС с разбивкой по ставкам.

Журнал учета счетов-фактур сейчас используют только в посреднической деятельности. Например, при работе по агентским договорам или договорам комиссии. Подробнее про НДС у посредников мы рассказывали в статье «НДС при посреднических операциях».

Информация из этих регистров попадает в Декларацию по НДС, утвержденную Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@. Книга покупок — формирует сумму «исходящего» за отчетным период НДС, а книга продаж — сумму «входящего» НДС.

Как вести налоговый учет продаж с НДС

При продаже товаров или услуг вы можете использовать различные ставки НДС: 0%, 10% или 20%. Налоговый учет должен быть построен так, чтобы суммы по различным ставкам учитывались на разных аналитических счетах.

При продаже нужно оформить счет-фактуру с выделенной ставкой и суммой НДС. Затем зарегистрировать его в книге продаж. Если компания освобождена от уплаты НДС на основании ст. 145 НК РФ, то счет-фактуру выставить без НДС, но в книге продаж фиксировать. А вот если вы выставляете счет-фактуру по операции, освобожденной от НДС на основании ст. 149 НК РФ, регистрировать его в книге продаж не нужно.

Для ведения достоверного налогового учета важно соблюсти три правила:

- цены в документах должны соответствовать рыночным;

- место реализации товаров и услуг — Россия;

- НДС начисляется в момент отгрузки или в момент получения аванса, зависит от того, что наступит раньше.

Как вести налоговый учет покупок с НДС

При покупке товаров с НДС поставщик будет выставлять вам счета-фактуры. Их нужно сразу регистрировать в книге покупок. При это необходимо вести раздельный учет «входящего» НДС по операциям облагаемым и необлагаемым налогом. НДС с операций, участвующих в налогооблагаемой деятельности, фиксируется на счете 19.

Кроме того, чтобы принять НДС к вычету, необходимо проконтролировать соблюдение следующих условий:

- у вас есть правильно оформленный счет-фактура от поставщика;

- поступление участвует в операциях облагаемых НДС;

- НДС перечислен поставщику;

- полученные ТМЦ оприходованы в бухучете.

Как вести учет НДС с авансов

Аванс — это деньги, которые вы перечислили поставщику в качестве оплаты за будущую поставку или которые вы получили от покупателя за предстоящую поставку. На любую из этих операций в течение 5 дней нужно выставить счет-фактуру.

Сформированную счет-фактуру фиксируем в книге покупок или продаж. В таком случае образуется «входящий» или «исходящий» НДС: принятый к вычету налог после факта отгрузки нужно будет восстановить. Подробнее читайте в нашей статье «Как восстановить НДС с выданных авансов».

НДС с авансов учитывайте на отдельных субсчетах бухгалтерского учета. Для авансов от покупателей откройте субсчет к счету 62, а для авансов поставщикам — к счету 60.

Вот пример проводок, которые нужно составить при получении аванса от покупателя.

| Дебет | Кредит | Описание |

|---|---|---|

| 51 | 62.2 | Получена предоплата от покупателя |

| 76.АВ | 68.2 | Начислен НДС с аванса к уплате |

| 62.1 | 90.1 | Товары реализованы у покупателя |

| 90.3 | 68.1 | Начислен НДС с суммы отгрузки |

| 62.2 | 62.1 | Зачтен ранее полученный аванс от покупателя в счет оплаты отгрузки |

| 68.2 | 76.АВ | Восстановлен НДС с аванса |

Какие бухгалтерские проводки используют для учета НДС

В таблице мы собрали основные проводки, с которыми сталкивается бухгалтер, работающий с НДС.

| Дебет | Кредит | Описание |

|---|---|---|

| 90 | 68 | Начислен НДС с суммы реализации |

| 91 | 68 | Начислен НДС с суммы реализации (если использовали счет 91) |

| 19 | 60 | Начислен «входящий» НДС с приобретенных ТМЦ |

| 68 | 19 | НДС предъявлен к вычету |

| 20/23/25/26/29/44 | 19 | Списан НДС по ТМЦ и услугам, которые используются в не облагаемой налогом деятельности |

| 20/23/29 | 68 | Восстановлен НДС, предъявленный ранее к возмещению, по ТМЦ и услугам, которые используются в не облагаемой налогом деятельности |

| 76 | 68 | Начислен НДС с полученного от покупателя аванса |

| 68 | 76 | Произведен зачет НДС с полученного аванса при отгрузке |

| 08 | 68 | НДС учтен в стоимости строительно-монтажных работ |

| 91 | 68 | Начислен НДС при безвозмездной передаче ТМЦ |

| 68 | 51 | Оплата НДС с расчетного счета |

Для целей налогового учета НДС рекомендуем сервис Контур.Бухгалтерия. В программе можно вести раздельный учет операций, заполнять книги покупок и продаж, формировать и проверять налоговую декларацию по НДС. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Проверка организации бухгалтерского учета и отчетности призвана сформировать объективное представление о достоверности документов и сведений, которые в них отражены. Закон обязывает юридических лиц вести учет и хранить финансовую отчетность, чтобы в случае необходимости компания могла ее предоставить партнерам, аудиторам, сотрудникам контролирующих органов.

В первую очередь, бухгалтерская отчетность интересует государственные органы, включая налоговую инспекцию. Но не меньший интерес она представляет для руководителей и собственников компании. Достоверность отчетов – важный аспект деятельности любой организации. К целям аудита можно также отнести понимание системы организации. Это помогает в дальнейшем избегать рисков, влияющих на достоверность финансовой бухгалтерской отчетности.

Во время проверки аудитор, ответственный за процедуру, обязан убедиться, что система бухгалтерского учета хозяйственной деятельности достоверно отражена в документах, нет неточностей или искажений. При этом, как правило, используют целый комплекс источников информации. Однако проверка необязательно является сплошной: контролирующий специалист не обязан просматривать все имеющиеся документы. Чаще всего аудиторы работают с выборкой документов:

- финансовыми отчетами;

- налоговыми декларациями;

- уставными документами;

- лицензиями, допусками и разрешениями;

- первичной бухгалтерской документацией;

- штатным расписанием и должностными инструкциями;

- актами по результатам налоговых проверок;

- приказами по отделу кадров;

- хозяйственными договорами;

- актами взаимозачетов;

- инвентаризационными описями и многим другим.

При необходимости аудитор может проводить устный допрос сотрудников организации. Стоит отметить, что перечень необходимых для проверки документов обычно составляют заранее. Его заблаговременно направляют в компанию, которую планируют проверять, чтобы она могла подготовиться к аудиту.

Проверка составления бухгалтерского учета и отчетности проводится в соответствии с нормами и требованиями, предусмотренными гражданским и финансовым законодательством. Какие основные нормативно-правовые акты регламентируют аудит юридических лиц? В первую очередь, это целый ряд федеральных законов:

- «Об аудиторской деятельности»;

- «О бухгалтерском учете»;

- «Об акционерных обществах»;

- «Об обществах с ограниченной ответственностью».

Также специалисты ориентируются на приказ Минфина «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» и международные стандарты аудита. Работу проверяющих организаций и специалистов регламентирует отдельное приложение к письму Минфина, которое содержит развернутые рекомендации для тех, кто проверяет годовую бухгалтерскую отчетность.

Мы приводим не полный перечень законов и нормативов, которые регулируют аудит. Специалист, выполняющий проверку документации, будет ориентироваться и на другие нормативно-правовые источники. Список отражает только базовые законодательные акты. Действия аудитора не могут противоречить этим законам и приказам.

Проверка состояния бухгалтерского учета: методика

Под методикой аудиторской проверки подразумевают способы, как на практике исследовать и анализировать документацию, чтобы сформировать объективное представление о достоверности и правильности оформления финансовой отчетности.

Как правило, методы проверки перечислены во внутренних документах и регламентах аудиторских компаний. Они включают аналитические процедуры, направленные на проверку оборотов и остатков на счету, оценку достоверности отражения операций и остатка средства на счетах бухучета. Также регламенты обычно фиксируют список стандартных нарушений по разделу программы аудита и прочие аудиторские процедуры.

На аудитора, который проверяет отчетность компании, ложится обязанность выбрать методы и формы проверки, необходимые в конкретном случае. Выбранная им стратегия и тактика анализа бумаг может включать методы организации проверки и отдельно – методы получения аудиторских доказательств. В первом случае речь идет о таких видах проверки, как сплошная или выборочная, документальная или аналитическая, фактическая или комбинированная.

Во время аудита специалисты обязательно используют не одну, а сразу несколько методик. Чаще всего аудиторы прибегают к таким стратегиям исследования документации:

- Сплошной метод. При использовании данного метода детальной и тщательно проверке подлежит вся первичная финансовая (бухгалтерская) документация, сопоставляемая с данными регистров аналитического учета. Следующим шагом при использовании сплошного метода аудита является сравнение данных регистров с оборотами и остатками синтетических регистров. Данный метод, с одной стороны, характеризуется достаточной точностью, но с другой стороны, является очень трудоемким: его использование при аудите крупных компаний, банков нецелесообразно.

- Выборочный метод. В данном случае речь идет о выборочной проверке документации компании, а не полном аудите. При этом эффективность подобной проверки будет зависеть от наглядности выборки. Данные могут выбираться, например, с помощью использования таблиц случайных чисел или комбинированным способом.

- Комбинированный (смешанный) метод. Он подразумевает одновременное использование механизмов выборочной и сплошной аудиторской проверки: при этом сплошной механизм применяется для анализа наиболее рискованных участков, а выборочный – для анализа типовых операций, осуществляемых компанией на регулярной основе.

Специалист, который проводит проверку, должен представить объективные доказательства выявленных нарушений или ошибок. Для этого он может использовать несколько процедур:

- Инспектирование. Эта методика подразумевает, что аудитор анализирует и проверяет документы, акты, записи и материальные активы компании. При этом его особенно интересует достоверность инвентаризационных описей. Он обязан убедиться, что указанные в них материальные ценности действительно существуют, а отраженные в бумагах финансовые обязательства реальны. Также специалисты проверяют соответствие инвентаризационных описей формам.

- Запросы. Методика заключается в поиске дополнительной информации. Аудитор делает запросы третьим лицам. Обычно ими выступают банки, дебиторы и кредиторы, арендаторы, арендодатели и прочие контрагенты компании.

- Пересчет. Он заключается в проверке точности расчетов в бухгалтерских записях и первичных документах. Другой вариант пересчета подразумевает, что аудитор самостоятельно пересчитает все ключевые позиции в отчетах.

При проверке нередко используют и другие методы, однако финальный этап аудита остается неизменным: это анализ ошибок, обнаруженных в ходе проверки, расчет и анализ их влияния на отчетность.

Проверка состояния бухгалтерского учета и отчетности: этапы

Сама процедура аудита финансового учета и отчетности компании проходит в несколько этапов:

- Предварительный этап

Процедура начинается с подготовки. Компания, которую проверяют, предоставляет аудиторам развернутую, максимально полную информацию о своей работе и состоянии дел. Почему это необходимо сделать до начала аудита? На основании полученных данных специалисты должны определить объем работы, потенциальные риски, а также один из важных для компании вопросом: стоимость услуг. Потому на предварительном этапе учитывают и фиксируют целый ряд факторов.

- организационные особенности;

- систему внутреннего контроля;

- уровень автоматизации работы, включая бухучет;

- информацию о финансовых обязательствах и финансовом положении организации, ее платежеспособности;

- географические и профессиональные особенности работы, включая налоговое законодательство и условия в регионе;

- наличие или отсутствие судебных исков в отношении предприятия.

По итогам сбора информации аудитор направляет компании письмо о проведении проверки. Это обязательный этап, предусмотренный международным стандартом. Содержание и форма письма могут меняться в зависимости от особенностей аудита. Когда компания и аудиторы договорятся о сроках, условиях, цене и других аспектах проверки, они обязаны заключить договор. Только после этого предварительный этап можно считать завершенным и переходить к следующему шагу.

Данный этап необходим для качественного проведения проверки. Планирование аудита может занимать около 20% общего времени проверки и включает в себя предварительное планирование, подготовку и составление плана аудита, составление программы проверки.

На этапе планирования принимаются во внимание особенности вида деятельности проверяемой компании, система бухгалтерского учета, внутреннего контроля, временные затраты в зависимости от объема совершаемых операций и степени автоматизации систем бухгалтерского учета и пр.

По согласованию с проверяемой компанией-аудитором составляется график проведения проверки, формируется состав экспертов, входящих в аудиторскую группу. Далее создается программа предстоящей проверки, в которую должны быть включены проверяемые цели финансовой отчетности и время, в рамках которого должна быть выполнена процедура.

- Проведение аудита

Третий этап является основным и заключается непосредственно в проведении организации бухгалтерского учета и отчетности компании. Он заключается в сборе, оценке систематизации и анализе аудиторских доказательств в отношении проверяемой компании.

Осуществление проверки проводится на основании федеральных стандартов и регламентов аудиторской компании, осуществляющей проверку. В рамках этого этапа производится осмотр при проведении инвентаризации, инспектирование, проверка документов и иные аналитические процедуры. При этом целью использования аналитических процедур является обнаружение неверно отраженных в отчетности фактов, требующих более тщательного анализа.

- Составление заключения

Финальный этап проверки – составление аудиторского заключения. Это главный документ, который получает компания после детального анализа ее документации. Он также свидетельствует, что аудит был проведен, и без него контролирующие органы не примут результаты проверки в расчет. Поэтому по итогам проверки аудитор составляет письменную сводку информации и заключение, которое содержит мнение относительно достоверности финансовой отчетности компании.

Закон предусматривает несколько видов аудиторских заключений. Например, этот документ может быть немодифицированным. Это означает, что все отчетные регистры компании достоверно отражают финансовое положение и результаты деятельности. Существует также модифицированное заключение. Его выдают в случае, когда есть существенные факторы, влияющие на аудиторов, или когда у проверяющего специалиста нет возможности получить доказательства достоверности бухгалтерской отчетности компании.

Отдельно стоит упомянуть аудиторское заключение с отказом от выражения мнения. Если специалист подготовил такой документ, это означает, что он не получил доказательств, на которых мог бы основывать свое мнение.

Проверка завершается, когда аудитор описывает порядок отражения хозяйственных операций в регистрах бухучета, уточняет использованные формы и методы обобщения информации, порядок подготовки финансовой отчетности. Также аудитор обязан определить критические сферы учета. Это области с высоким риском ошибок и искажений отчетности. Наконец, специалист обязан привести средства контроля, предусмотренные для отдельных областей учета.

Отражение результатов инвентаризации в бухгалтерском учете — это завершающий этап после аудита в организации. Очень важно оформить документы надлежащим образом. Если допустить ошибки, то это может повлечь за собой искажение всей отчетности компании. А за недостоверную информацию предусмотрены довольно серьезные штрафные санкции.

А для оперативных проверок актуальности запасов мы советуем использовать современные приложения для автоматизации от Клеверенс. Благодаря новым технологиям можно сократить временные затраты и получать данные по наличию в режиме онлайн. Системы штрихкодирования и терминалы с упростят жизнь кладовщикам, а недобросовестные работники перестанут выносить товары мимо кассы.

Функции и определения метода

В законодательстве зафиксирована обязанность юридических лиц показывать в бухотчетности полные и достоверные сведения о финансовом состоянии организации. Суть этих действий — контроль и сопоставление фактического наличия материальных ценностей и их номинального присутствия на балансе фирмы. Другими словами — это средство для анализа состояния компании/предприятия. Каждый этап строго регламентируется федеральными законами и рекомендациями Министерства Финансов Российской федерации.

Решения для бизнеса

Бухгалтерские записи по результатам инвентаризации учитывают не только собственное имущество юрлица, но также и арендованные, временно находящиеся во владении активы. Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

- Заблаговременно перед годовым отчетом.

- После того как были изменения в руководящем составе, отвечающем за сохранность денег/имущества.

- При выявлении фактов присвоения/порчи. Равно как при наличии подозрений на подобные действия.

- Если планируется передавать материальные ценности в аренду или выставлять их на продажу.

- При инициированной ликвидации.

- В случае реорганизации бизнеса.

- Ввиду непредвиденных чрезвычайных обстоятельств.

Какое бы ни было основание для пересчета, порядок отражения результатов инвентаризации в учете будет одинаков. Вы убедитесь, что грамотное заполнение формуляров лишь выглядит сложным. Если вникнуть в суть системы, то на деле все оказывается гораздо проще.

Если в организации установлен порядок коллективной ответственности, то основанием для начала процесса может служить:

- Смена руководства.

- Обновление коллектива более, чем наполовину.

- По требованию любого из ответственных сотрудников.

Для большинства ООО/ИП установлена минимальная периодичность описи — 1 год. Некоторые исключения касаются библиотек (раз в пять лет), ОС (раз в три года), а также для юридических лиц ведущих свою деятельность на Крайнем Севере.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

1. Создание комиссии

Для этого нужно составить официальный приказ от имени непосредственного руководителя. Подробнее о составлении можно узнать из методических указаний . Обязательно нужно следовать стандарту заполнения формы №ИНВ-22 .

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

В приказе выделяют не только непосредственных исполнителей, но и обосновают причины мероприятия, а также его временные рамки. Важно определить материалы, подлежащие учету, а также обозначить обязательства сотрудников за их сохранность. Обязательна роспись директора и каждого из членов. Строго следите за тем, чтобы была установлена отметка в журнале учета за исполнением распоряжений по форме №ИНВ-23 .

2. Получение данных о движениях за последний период

Временной промежуток, за который готовят приходные и расходные накладные, определяется в зависимости от вида деятельности и специфических условий. После составления перечня он заверяется уполномоченным членом комиссии, с обязательным указанием даты. Благодаря этому шагу будет возможность сформировать актуальные остатки на определенный день.

3. Сбор расписок

Делается это заблаговременно до начала процесса. В ней указывается, что все накладные на поступление и списание были сданы в бухгалтерию. Номенклатуры, которую не оприходовали или не списали на складе, существовать не может. Обязанность каждого участника — уверенность в том, что сформированный список действителен на момент пересчета.

4. Проверка наличия и состояния

В полномочия группы входят такие действия:

- Определение количества и наименования предметов, фактически находящихся на вверенной территории. Это касается не только непосредственно товаров, но и денежных средств и.т.п. Помимо количественного выражения этих ресурсов, определяется их состояние. Важно выяснить, позволяет ли оно использовать их по назначению.

- Если номенклатура не выражена в натуральной форме, то происходит сверка документации, в которой фиксируются права на данные виртуальные ресурсы. Это касается таких видов собственности как финансовые вложения, НМА и.т.п.

- Члены комиссии оценивают состояние задолженностей контрагентов перед организацией и долги перед кредиторами. Это происходит путем подписания взаиморасчетов, а также с помощью проверки договоров, устанавливающих и подтверждающих долговые обязательства сторон.

Порядок отражения результатов инвентаризации в бухгалтерском учете следующий:

- Вся информация заносится в бланки описи.

- Все участники ставят росписи под решением.

Таким образом фиксируется факт участия обозначенных людей, а также подтверждается их согласие с данными, занесенными в формуляры.

5. Сверка

После установления фактического состояния активов происходит сравнение с балансом предприятия. При выявлении расхождений между тем, что есть номинально, и тем, что имеется по факту, составляется ведомость, в которую заносятся все плюсы и минусы. Внесения в этот реестр требуют только те позиции, по которым есть разночтения. Как оформить результаты инвентаризации (образец), мы расскажем чуть ниже.

6. Сведение

Всем участникам предстоит прийти к общему заключению на заседании после завершения деятельности по пятому пункту. Если были обнаружены расхождения, то все они заносятся в бланк №ИНВ-26. Отсутствие отклонений также фиксируется членами группы. На этом этапе есть возможность обсуждения вариантов решения спорных ситуаций. После нахождения консенсуса итоговый протокол с визами уполномоченных лиц отправляется на подпись к руководителю.

7. Утверждение

Все акты/ведомости, на основании которых комиссия вынесла заключение, передаются директору на подпись. Начальник также обозначает в своем резюме порядок устранения найденных расхождений. После этого весь пакет отправляется дальше.

8. Отчетность

Результаты инвентаризации находят свое отражение на бухгалтерских документах. Все предметы, которые по тем или иным причинам не могут выполнять свою функцию, подлежат списанию. Также поступают с финансовыми обязательствами, по которым истек срок давности.

Правильное составление бланков

В этом вопросе существуют довольно строгие регламенты. Основным моментом является выбор корректного акта отчетности.

Какими документами оформляются результаты инвентаризации

Сроки

Чтобы ответить на этот вопрос, определимся с разновидностью проводимого мероприятия. Если процесс инициирован добровольно, то и сроки по нему устанавливаются внутренними решениями. Если опись является обязательной, то здесь руководствуемся нормами действующего законодательства. Многое зависит от причины возникновения обязанности. Одна из самых распространенных — годовая отчетность. В основной массе проводят сверку минимум раз в год. Гораздо более сложная ситуация — это банкротство. Тогда по закону выделяется срок три месяца с момента начала конкурсного производства на подсчет активов фирмы.

Отражение результатов инвентаризации на счетах бухгалтерского учета: проводки

В бухотчетности все указывается в том же периоде, в котором фактически проводились действия по подсчету. В годовых отчетах также обозначают итоговые значения.

Если выявлены товары/ценности, которых не было во владении фирмы, то формируется следующая проводка:

-

Обнаруженные в ходе сличения товары поставлены на баланс — Дт 08, 10, 41, 43, 50 Кт 91.

В обратном варианте, когда была обнаружена нехватка, выполняется проводка по дебету сч.94 со списком отсутствующих материалов. Если это можно отнести к убыли по естественным причинам, то проводка такая:

Произведено списание стоимости — Дт 20, 23, 44 Кт 94.

Когда стоимость недостачи превышает нормы естественных значений на списание, и выявлено лицо, ответственное за возникновение убытков, то делается такая запись:

Недостача отнесена на ответственное лицо — Дт 73 Кт 94 (*Если этот человек еще числится в штате).

Согласно Трудовому Кодексу РФ, есть возможность удержать из заработной платы сотрудника только 20% в счет покрытия убытков:

Удержано из зарплаты мат.ответственного — Дт 70 Кт 73

Если деньги на погашение долга работник готов выплатить самостоятельно из собственных средств:

Внесено в кассу мат.ответственным лицом — Дт 50 Кт 73.

Если не удалось установить виновного, либо нет возможности взыскать с него средства, то создается запись такого вида:

Нормативная база

- Все, о чем мы писали выше — регламентируется законом №402-ФЗ. В нем очень подробно расписаны все рекомендации и требования. Ознакомившись с этим ФЗ, вы точно поймете, в каком документе отразить результаты инвентаризации, а также найдете ответы на многие вопросы, связанные с бухучетом.

- Приказом Минфина России №34н устанавливаются правила ведения отчетности в организациях.

- Приказом Минфина России №49 подробно описаны процессы по оформлению подсчета. Методические указания из этого норматива будут крайне полезны для ознакомления.

- В постановлении Госкомстата России №88 и №26 вы найдете все бланки и формы.

Как часто и по каким причинам нужно проводить сверку

Исходя из нормативных актов, которые мы указали выше, начинается процесс в ситуациях когда:

- Перед подачей отчета. Это относится к тем вещам, которые не пересчитывались до 1 октября текущего года. ОС можно сличать один раз в 36 месяцев.

- Если персонал, который был ответственен за определенные ресурсы, увольняется.

- После обнаружения хищений или порчи.

- После ЧС: пожара, наводнения и.т.п.

Допускается подсчет запасов по просьбе отдельных сотрудников при обосновании необходимости.

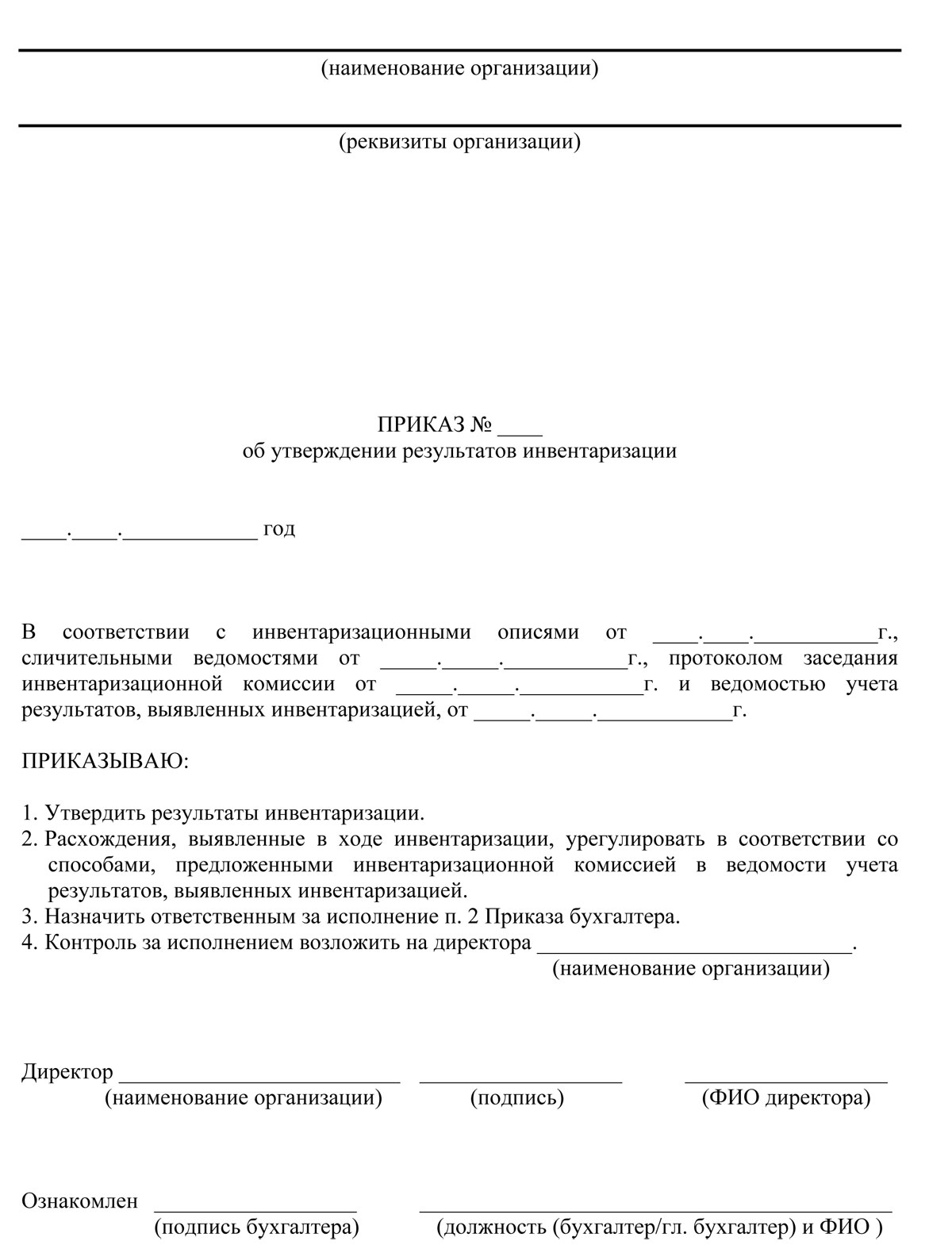

Отчет по итогам инвентаризации (образец приказа)

Почему все необходимо оформить надлежащим образом

Это очень важный момент как для самой фирмы, так и для надзорных органов, которые формируют свое мнение о юрлице на основании этих данных. Если не утвердить выявленные расхождения официально, то у руководителя не будет достаточных оснований о взыскании убытков с лиц, по чьей вине эти потери возникли. Если у налоговых органов появятся вопросы о чистоте бизнеса, то вся документация может сыграть очень важную роль в доказательстве законного ведения дел.

Отражение инвентаризации в бухгалтерском учете если выявлена недостача

Если нехватка в пределах допустимой естественной убыли, то операции будут такого плана:

Стоимость потерь списана

Аннулирована недостача в пределах нормы

При превышении есть два варианта развития событий:

Стоимость ТМЦ списана

Сумма утраченного отнесена на мат.ответственных

Убыток, превышающий необходимое значение, поставлен в прочие расходы

Процедура составления акта по результатам инвентаризации если выявлен плюс

Вся рыночная стоимость обнаруженных ценностей вносится в бухотчетность как доход, полученный за указанный период ведения деятельности. Цену можно обосновать за счет открытой информации об аналогичной продукции, либо с привлечением эксперта по независимой оценке. Необходимо сделать запись:

Показаны и оприходованы излишки

Заключение

Надеемся, что из нашей статьи вы получили необходимую информацию об интересующих вас вопросах. Еще один совет: чтобы упростить себе жизнь, воспользуйтесь программным обеспечением и оборудованием от компании Клеверенс. Это позволит значительно упростить все процессы и сэкономить не только время, но и деньги. Ведь автоматизация контроля за складскими запасами реально уменьшает риск возникновения непредвиденных расходов. Мы с удовольствием проконсультируем вас по вопросам увеличения эффективности работы вашего предприятия с помощью автоматизированных систем.

Теперь вы знаете, как итоги инвентаризации фиксируются в бух.отчетности и благодаря этому сможете избежать ошибок.

Вот как происходит процесс с помощью продукта «Склад 15».

Нет времени читать?

В процессе отражения фактов хозяйственной деятельности и оформления первичных документов каждому бухгалтеру необходимо формировать регистры бухгалтерского учета (ч. 5 ст. 10 Закона №402-ФЗ). Рассмотрим подробнее создание и настройку данных регистров бухучета в программе «1С:Бухгалтерия 8», ред. 3.0.

Обязательные реквизиты регистров бухучета

Согласно ч. 1 ст. 9 Закона 402-ФЗ каждый факт хозяйственной жизни необходимо оформлять первичными учетными документами, а в свою очередь данные первичных учетных документов подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. В учетной политике каждая организация самостоятельно указывает периодичность составления регистров бухгалтерского учета.

Необходимыми реквизитами регистров бухгалтерского учета являются, согласно ч. 4 ст. 10 Закона № 402-ФЗ – наименование регистра, наименование экономического субъекта, составившего регистр, дата начала и окончания ведения регистра и (или) период составления регистра, хронологическая и (или) систематическая группировка объектов бухгалтерского учета, величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения, наименование должностей лиц, ответственных за ведение регистра, ФИО и подписи лиц, ответственных за ведение регистра.

Регистры бухучета в «1С»

Рассмотрим регистры бухгалтерского учета, которые используются в программе «1С:Бухгалтерия предприятия 8», ред. 3.0. Для этого предусмотрены стандартные отчеты, которые находятся в разделе «Отчеты» и «Справки-расчеты» в разделе «Операции».

Чтобы настроить в данных регистрах отображение должности и расшифровки подписи ответственных лиц, необходимо предварительно зайти в раздел «Главное» – «Организации» – «Подписи» – «Ответственные за подготовку отчетов». Далее требуется выбрать ответственных в полях «Бухгалтерские регистры», «Налоговые регистры» и «Статистическая отчетность». Чтобы установить даты, с которых подпись ответственного лица будет выводиться в бухгалтерских регистрах, перейдите по ссылке «История».

Настройка регистров бухгалтерского учета

Рассмотрим формирование регистра бухгалтерского учета на примере оборотно-сальдовой ведомости по счету в разделе: «Отчеты» – «Оборотно-сальдовая ведомость по счету».

В поле «Период» укажите временной интервал, за который хотели бы просмотреть данные, в поле «Счет» – необходимый счет учета.

Однако, если внимательно посмотреть, то можно определить, что сформированных данных недостаточно для указания всех обязательных реквизитов, поименованных в ч. 4 ст. 10 Закона № 402-ФЗ, а значит данный отчет не может считаться регистром бухгалтерского учета. Для формирования регистра бухгалтерского учета необходимо выполнить ряд дополнительных, используя команду «Показать настройки» над табличной частью отчета.

На закладках «Группировка и Отбор» можно задать группировку по аналитическим объектам, установить детализацию по субсчетам, выбрать разбивку по периодам времени, установить отбор. На закладке «Оформление» установите флажки «Заголовок», «Единица измерения» и «Подписи» в нижней части закладки (рис.4).

Теперь отчете появились дополнительные реквизиты: единица измерения и подписи ответственных лиц.

Отчеты «Справка-расчет», которые формируются по регламентным операциям закрытия месяца и которые находятся в разделе: «Операции» – «Справки-расчеты» также используются как регистры бухгалтерского учета. Необходимые реквизиты настраиваются аналогично.

Подписание и сохранение регистров бухучета в электронном виде

Для создания регистра бухгалтерского учета в электронном виде необходимо нажать на кнопку «Регистр учета» и выбрать «Подписать ЭП и сохранить».

Чтобы сохранить регистр бухгалтерского учета (без подписи) необходимо нажать на кнопку «Регистр учета» и выбрать «Сохранить», таким образом данный регистр будет в электронном виде помещен в Архив регистров учета, в дальнейшем его можно распечатать и подписать.

Автор: Ольга Толоконникова,

и.о. заместитель руководителя Линии Консультаций «ГЭНДАЛЬФ»

Читайте также: