Что такое статистика в налоговой

Опубликовано: 24.07.2024

Налоговые поступления формируют основную часть доходов бюджета разных уровней.

Налоговая система Российской Федерации — это совокупность всех налогов, сборов, пошлин и других платежей, взимаемых государственными органами всех уровней в установленном порядке на всей территории страны.

Налоги - это обязательные и безвозмездные сборы, взимаемые государственными органами всех уровней с физических и юридических лиц по ставкам, установленным в законодательном порядке, с целью финансирования общественных расходов.

I. По уровню взимания и распоряжения налогами:

- федеральные (НДС, акцизы, налог на прибыль, налоги на пользование недрами и на воспроизводство минерально-сырьевой базы, взносы в государственные социальные внебюджетные фонды)

- региональные - вводятся законами субъектов Федерации и обязательны к уплате на территории этих субъектов (налог на недвижимость, с продаж, транспортный, на имущество организаций)

- местные налоги и сборы (налог на имущество физических лиц, на наследование и дарение, на рекламу, земельный налог, а также региональные и местные лицензионные сборы).

II. По способу изъятия

- прямые - взимаются непосредственно с доходов или имущества

- косвенные налоги - устанавливаются на товары и услуги в виде надбавок к цене или тарифу.

Налоговые доходы группируют так же по секторам экономики и отраслям промышленности.

Для характеристики налогообложения используется система показателей:

а) число налогоплательщиков всего и по каждому виду налогов, а также число малых предприятий.

б) количество поданных деклараций (по физическим лицам)

в) количество проверенных плательщиков: всего и по которым установлены нарушения налогового законодательства,

г) количество должностных лиц и граждан, на которых наложен административный штраф.

а) налоговые поступления, включающие все виды прямых и косвенных налогов, в том числе по отдельным секторам экономики и отраслям промышленности

б) чистая налоговая задолженность перед консолидированным бюджетом, которая определяется разницей между общей налоговой задолженностью и авансовыми налоговыми платежами

в) дополнительно начисленная сумма налогов и финансовых санкций по результатам проверок налоговых органов

г) суммы начисленных административных штрафов

д) суммы отсрочки и рассрочки по налоговым платежам

е) налогооблагаемая база по каждому из следующих налогов: НДС, акцизы, налог на прибыль, ресурсный, подоходный налог с физических лиц

ж) суммы возврата (доплаты) по поданным декларациям физических лиц

II. Относительные показатели

- доля налогов консолидированного бюджета в ВВП (налогоемкость ВВП) - сопоставление налогов с ВВП или валовым региональным продуктом позволяет судить о том насколько оптимально и эффективно налогообложение

- удельный вес налогов (всего и по видам) в доходах консолидированного бюджета,

- удельные веса налогов по видам в общей сумме налоговых поступлений,

- доля недополученных налогов (соотношение задолженности по налогам и плановой величины налоговых поступлений),

- соотношение дефицита и налоговых доходов как косвенная характеристика возможного использования налогов для покрытия дефицита,

- среднедушевая налоговая квота - отношение суммы изъятых налогов к средней численности занятого населения

где Н – налоговые доходы;

- численность населения, занятого в экономике.

- Коэффициент уровня налогообложения по стране - отношение налоговой квоты к среднедушевому ВВП:

где ВВПН - объем ВВП в расчете на душу населения.

Коэффициент уровня налогообложения по экономическому смыслу и формулам расчета тесно связан с коэффициентом налогоемкости:

где - доля занятого населения в общей численности населения

В таком виде коэффициент можно интерпретировать как налогоемкость ВВП, скорректированную с учетом существующего уровня занятости. Таким образом, на уровень налоговой нагрузки на население влияет уровень занятости в стране.

Статистика изучает уровень и динамику перечисленных показателей.

В условиях рыночных отношений при выборе территории инвестирования большое значение имеет налоговый климат, количественную оценку которого можно определить уровнем налоговой нагрузки на хозяйствующие субъекты. Для гипотетического предприятия по действующим налоговым ставкам рассчитывается налоговое бремя основных налогов. Далее рассчитывается суммарное налоговое бремя - это сумма всех рассматриваемых в модели налогов. Налоговая нагрузка определяется процентным отношением суммарного налогового бремени к объему реализации продукции, работ и услуг.

Изучению подлежат уровень обложения по стране в целом и распределение налогового бремени между социальными группами и слоями населения.

Поскольку в составе доходов бюджета наибольшую долю занимают налоговые поступления, в статистике большое внимание уделяется выявлению влияния отдельных факторов на изменение суммы каждого налога и общей суммы. Так, в 1980-х гг. получила признание бюджетная концепция А. Лэффера: рост размеров налоговой ставки приводит к увеличению налоговых поступлений бюджета только до какого-то определенного уровня, превышение «критичного» уровня сократит доходы в бюджет, так как субъекты налогообложения уклонятся от уплаты налогов (сокращение производства, уменьшение капитальных вложений и инвестиций).

Величина налоговых доходов может быть описана моделью:

где T – число налогоплательщиков

S - налоговая база

K - процентная ставка налога

Влияние каждого фактора на абсолютное изменение общей суммы уплаченного налога можно оценить любым способом: индексным методом, методом подстановок или методом арифметических разниц:

Абсолютное изменение суммы уплаченного налога за счет изменения численности налогоплательщиков:

Абсолютное изменение суммы уплаченного налога за счет изменения налоговой базы:

Абсолютное изменение суммы уплаченного налога за счет изменения налоговой ставки:

При отсутствии данных о численности налогоплательщиков сумму внесённого налога можно представить в виде двухфакторной модели, где факторами являются:

· сумма облагаемого дохода (количественный показатель), D = T×S ;

· процентная ставка налога (качественный показатель), K:

Если рассматривать общую сумму полученных налогов, можно использовать трехфакторную модель, в которой отдельно оцениваются структурные сдвиги в налогооблагаемой сумме:

где - средняя налоговая ставка по различным видам налога;

- доля налогооблагаемой суммы конкретного налога в общей налогооблагаемой сумме.

Тогда система взаимосвязанных индексов имеет вид:

где - простой общий индекс налогооблагаемой суммы. Он характеризует относительное изменение налоговой суммы за счет изменения налогооблагаемой суммы.

- индекс структурных сдвигов. Показывает влияние на относительное изменения налоговой суммы структурных сдвигов в налогооблагаемой сумме.

- индекс налоговой ставки постоянного состава. Характеризует относительное изменение налоговой суммы за счет среднего изменения налоговых ставок по отдельным видам налогов.

Дата добавления: 2016-06-24 ; просмотров: 2060 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Динамичное развитие налоговой системы предопределяет необходимость сбора, обработки и анализа статистической информации об экономических процессах в налоговой сфере, выявления закономерностей, изучения взаимосвязи факторов, влияющих на формирование доходов бюджетов всех уровней.

Статистика налогов — отрасль социально-экономической статистики, основными задачами которой являются:

• обеспечение сбора полной и адекватной информации для характе

ристики выполняемых налоговой системой функций, основной из

которых является контроль за правильностью исчисления, полнотой

и своевременностью взносов в бюджет всех обязательных платежей;

• создание информационно-аналитической базы для принятия уп

равленческих решений как внутренними, так и внешними пользо

вателями при формировании доходов бюджетной системы и раа-

работке мер по обеспечению поступлений налогов и сборов в бюд

жетную систему Российской Федерации.

Внутренним пользователем прежде всего является руководство налоговой службы, которое нуждается в аналитической информации при принятии управленческих решений, касающихся планирования заданий по мобилизации налогов и сборов в бюджет и контроля за их исполнением. К внешним пользователям комплексной статистической информацией относятся Правительство РФ и заинтересованные федеральные органы исполнительной власти, принимающие решения по формированию доходов бюджета и вырабатывающие меры по увеличению поступлений налогов и сборов в бюджетную систему Российской Федерации;

• формирование информационного обеспечения для статистичес

кого анализа и управления социально-экономическими процес

сами в той мере, в какой они отражаются или формируются в на

логовой сфере;

• совершенствование методологии статистического наблюдения за

процессами, происходящими в налоговой сфере, выявление скла

дывающихся закономерностей.

Объектом статистического наблюдения в налоговой сфере является совокупность деятельности налоговых органов.

Субъектом статистического наблюдения (или отчетной единицей) выступают налоговые органы, а также налогоплательщики — организации и физические лица.

Информационная база статистики налогов опирается на совокупность отчетности налоговых органов, включающую сведения о поступлении налогов и сборов в консолидированный и федеральный бюджеты и платежей в государственные внебюджетные фонды по видам налогов и сборов.

Эта информация разрабатывается в оперативном режиме, с пятидневной или ежедневной периодичностью, и содержится в следующих формах налоговой отчетности:

«Отчет о поступлении в федеральный бюджет налогов и сборов, ад-министрируемых ФНС России» — форма № 1-ЕМ (ежедневная-пятидневная);

«Отчет о поступлении платежей в государственные внебюджетные фонды» — форма № 1-ЕСН (ежедневная-пятидневная);

«Отчет о поступлении в федеральный бюджет налогов и сборов, ад-министрируемых ФНС России, по видам налогов и сборов» — форма № 2-ЕМ (ежедневная-пятидневная).

Более полная информация о поступлении и начислении налогов и сборов, а также задолженности по ним во все уровни бюджетной системы, по отраслям экономики, по группам и видам налогов, о поступлении налогов, сборов и неналоговых доходов при реализации соглашений о разделе продукции, о результатах работы налоговых органов по субъектам РФ по взысканию задолженности по налоговым

платежам, прохождении реструктуризации налоговой задолженности в соответствии с постановлениями Правительства РФ, о структуре задолженности по срокам образования, о суммах начислений к уплате в бюджет и суммах возмещения (зачета, возврата) налога на добавленную стоимость, а также о результатах контрольной работы содержится в ежемесячных и ежеквартальных формах налоговой отчетности -таких как:

«Отчет о поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» — форма № 1-НМ (месячная);

«Отчет о поступлении налоговых платежей в бюджетную систему Российской Федерации по основным отраслям экономики» — форма № 1-НОМ (месячная);

«Отчет о поступлении платежей по основным видам налогов по их назначению» — форма № 1-НН (месячная);

«Отчет о поступлении налогов, сборов и неналоговых доходов в бюджетную систему Российской Федерации при реализации соглашений о разделе продукции» — форма № 1-СМ (месячная);

«Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации» — форма № 4-НМ (месячная);

«Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации по основным отраслям экономики» — форма № 4-НОМ (квартальная);

«Отчет о результатах работы управлений ФНС России по субъектам Российской Федерации (инспекциям ФНС России) по взысканию задолженности по налоговым платежам» — форма № 4-ОР (месячная);

«Отчет о прохождении реструктуризации налоговой задолженности в соответствии с постановлениями Правительства Российской Федерации» — форма № 4-РЕС (квартальная);

«Отчет о структуре задолженности по срокам образования» — форма № 4-Т (месячная);

«Отчет о суммах начислений к уплате в бюджет и суммах возмещения (зачета, возврата) налога на добавленную стоимость» — форма № 1-НДС (месячная)и др.

Источником статистических сведений о суммах начисленных к уплате налогоплательщиками налогов, сборов и иных обязательных платежей (по их видам) служат также налоговые декларации, представляемые ими в налоговые органы по месту своей регистрации.

Требования к составу информации содержатся в Методических указаниях по порядку формирования форм налоговой отчетности.

Налоговая служба опубликовала данные по итогам работы за 2020 год. Из показателей следует, что поступления в бюджет сократились, с другой стороны, без учета НДПИ в казну поступило больше средств, чем годом ранее. Редакция журнала «Расчет» внимательно изучила данные работы Службы чтобы узнать, какие налоги показали рост, а какие – сокращение.

В середине февраля Налоговая служба подвела итоги года. Как и предполагалось ранее, количество налоговых поступлений в консолидированный бюджет сократилось на 7,6% по сравнению с показателями 2019 года, в абсолютном выражении в бюджет поступило 21,01 трлн рублей, из которых «в федеральный бюджет – 10,98 трлн рублей (минус 12,9%); в консолидированные бюджеты субъектов – 10,03 трлн рублей (минус 0,9%)», – говорится в сообщении пресс-службы ФНС России (цитата по ТАСС).

Примечательно, что без учета налога на добычу полезных ископаемых поступления в консолидированный бюджет, наоборот, выросли на 2,6% и составили 17,2 триллиона рублей. В ФНС отметили, что увеличения налоговых сборов удалось достичь за счет улучшения эффективности налогового администрирования. Впрочем, рост показали не все налоги. Так, поступления от НДС составили 4,27 триллиона рублей, в сравнении с показателями 2019 года прирост равен 0,3%. Значительно выросли поступления НДФЛ: на 7,5% (в абсолютным значении – 4,25 трлн руб.).

В сообщении ФНС России отмечается (цитата по сайту nalog.ru):Прирост НДФЛ на 4 процентных пункта превышает темп роста фонда заработной платы. В государственные внебюджетные фонды поступило 7,2 трлн рублей, что на 2,3% больше уровня 2019 года.

А вот налог на прибыль показал отрицательные значения, в бюджет бизнес перечислил 4,02 триллиона рублей, что на 11,6% меньше показателя 2019 года.

Поддержка бизнеса

В Налоговой службе отметили, что объем задолженности плательщиков не изменился в сравнении с 2019 годом, показатель DTI (объем долга к доходам) составил 6,5%. В минувшем году налоговое ведомство провело на 35% зачетов больше, чем годом ранее, сумма таких операций составила 123,6 миллиарда рублей. Инспекторы предоставили в семь раз больше отсрочек по уплате налогов, чем в 2019 году – на сумму 28,1 миллиарда рублей. И, наконец, на сумму более 52 миллиардов рублей COVID-отсрочек дали предпринимателям. Эти действия ревизоров позволили существенно, на 160%, сократить число блокировок счетов компаний.

Контрольные мероприятия

Как следует из данных, обнародованных ведомством, количество ревизий составило 6 000.

Напомним, что во время пандемии в России действовал мораторий на проведение налоговых контрольных мероприятий. Однако сокращение числа ревизий не повлияло на сумму доначислений.

В ФНС России отметили (цитата по сайту nalog.ru):Контрольные мероприятия дополнительно принесли в бюджет почти 300 миллиардов рублей. При этом более половины (158 млрд руб.) обеспечены аналитической работой.

В сообщении Службы, опубликованном на сайте nalog.ru, уточняется, что в 2020 году число жалоб от коммерсантов сократилось на 17,4%, а рассмотренных – на 14,8%

Отказ от ЕНВД

ФНС России сообщила и о процедуре миграции коммерсантов с ЕНВД на другие режимы налогообложения. Так, по данным Службы, на середину февраля 99% компаний и индивидуальных предпринимателей уже поменяли систему расчета и уплаты налогов. До 31 марта 2021 года территориальные налоговые органы должны провести адресную работу с теми организациями и ИП, кто так и не определился, на каком режиме налогообложения будет работать дальше. Таких, по данным ФНС, всего 18 000 из 1,3 миллиона коммерсантов уже сделали свой выбор.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

«Клерк» Рубрика Статистическая отчетность

Многие бухгалтеры скептически относятся к обязанности отчитываться перед Росстатом. А зря. Ведь КоАП РФ устанавливает штраф за нарушение сроков подачи статформ вплоть до 150 тыс. рублей. Как узнать, какую отчетность необходимо подавать в статистику? Как ее уточнить в случае необходимости? Как избежать санкций? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

Отчетность в статистику должны подавать все организации

- юридические лица;

- госучреждения;

- филиалы, представительства иностранных компаний, действующих на территории РФ;

- индивидуальные предприниматели.

Руководитель юрлица назначает должностных лиц, уполномоченных предоставлять статинформацию от имени компании.

Статотчетность можно представлять:

Примечание редакции:Субъекты малого предпринимательства должны сдавать отчеты в статистику раз в пять лет. Такое правило установлено Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Последний раз они отчитывались за 2015 год в 2016 году. В следующий раз надо будет отчитаться за 2020 год в 2021 году.

Как узнать, какие формы статучета нужно сдавать

Кроме того, Росстат уточнил, что сведения, которые представлены на сервисе ведомства, обновляются ежемесячно. Значит, проверять информацию раз в месяц будет достаточно.

Форму П-4 в статистику надо подавать за каждый филиал

Это нарушение ст. 8 Закона от 29.11.2007 № 282-ФЗ и п. 3, 4 Постановления от 18.08.2008 № 620.

Штраф притом назначен минимальный. Часть 1 ст. 13.19 КоАП РФ, по которой он выписан, предусматривает санкции до 70 тыс. рублей.

Указанную форму нужно сдавать за каждый филиал.

Правда, если структурное подразделение (например, операционные офисы банков, салоны связи, торговые объекты и тому подобное) расположено в границах одного муниципального района, городского округа, одной внутригородской территории города федерального значения (по разным почтовым адресам и на небольшом расстоянии друг от друга), то его могут отразить как одно обособленное подразделение (письмо Росстата от 28.09.2017 № 01-01-3/3169-ДР).

В данном случае у фирмы был один допофис в городе.

Компания привела довод, что этот офис не отвечает признакам филиала или представительства, изложенным в ст. 55 ГК РФ, в силу чего у нее не возникает обязанности по предоставлению статотчетности.

Суд признал аргумент ошибочным, так как к спорным правоотношениям в сфере официального статистического учета гражданское или иное законодательство РФ не применяется.

Примечание редакции:

Указаниями по заполнению отдельных форм предусмотрено предоставление отчетности как по каждому ОП, так и по головному офису. В этом случае при заполнении отчета по компании в кодовой части формы титульного листа вместо кода ОКПО проставляется 14-значный идентификационный номер головного подразделения, увязанный с кодом ОКПО юрлица и оканчивающийся на 001. В качестве головного подразделения выступает ОП, где находится администрация предприятия или местонахождение которого соответствует юридическому адресу. Если у организации лица нет подразделений, в кодовой зоне формы проставляется код ОКПО юрлица. Таким образом, помимо перечня форм организации, необходимо проверять перечень форм головного подразделения юридического лица.

Как уточнить статотчетность: алгоритм действий

Сделать это можно:

- корректировочные формы;

- письменное объяснение причин внесения исправлений.

Если респондент представит «уточненку» в положенный срок, то санкции ему не грозят. Несвоевременная сдача исправленной статотчетности грозит штрафом по ст. 13.19 КоАП РФ.

Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей.

Примечание редакции:

При этом ведомство просит респондентов не заменять «нулевки» письмами. Это важно в целях сокращения сроков проверки статотчетности и обработки данных (письмо Росстата от 17.05.2018 № 04-04-4/48-СМИ). Однако чиновники напоминают, что и тот и другой вариант исполнения обязанности по представлению отчетности законен. То есть если компания все же подаст письмо, то никакой отчетности ей не грозит.

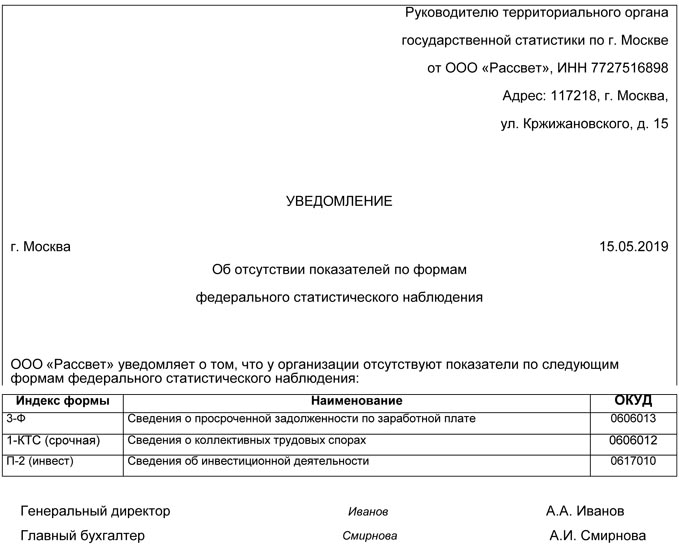

Образец письма в отделение статистики

Письмо об отсутствии показателей для заполнения статотчетности необходимо подавать к каждому сроку ее сдачи. Иначе грозит штраф за ее непредставление (письмо Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Опоздание со сдачей статотчетности даже на один день влечет отказ в ее приеме

Такую жесткость Росстат объясняет техническими ограничениями, которые не дают возможность включить опоздавший отчет в разработку официальной статистической информации (письмо Росстата от 15.03.2019 № 04-04-4/40-СМИ).

Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

Фирма с логикой чиновников не согласилась и обжаловала решение в суде. Компания утверждала, что срок привлечения к ответственности по спорному составу составляет два месяца и исчисляется с даты, установленной для предоставления отчетности, то есть госорган, назначая штраф в сентябре, его пропустил.

Первая судебная инстанция с доводами фирмы не согласилась, однако в апелляции арбитры их поддержали в полном объеме. Фемида указала на разъяснения, содержащиеся в п. 19 Постановления Пленума ВАС РФ от 27.01.2003 № 2 и п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5. Согласно указанным позициям, уклонение от обязанности, исполнить которую нужно к конкретному сроку, не является длящимся правонарушением, а значит, и сроки привлечения к ответственности за него исчисляются с момента, когда закон был фактически нарушен, то есть с официального дедлайна по спорной отчетности.

Согласно статье 4.5 КоАП РФ для состава по ст. 13.19 КоАП этот период составляет два месяца. Таким образом, за ошибки в форме № 2-наука за I квартал, представляемой до 10.04.2018, оштрафовать фирму могли до 11 июня. Промедление Росстата более чем на три месяца заставило судьям признать его решение недействительным.

Статотчетность примут только в электронном виде

В случае принятия закона коррективы заработают с нового года. При этом представители малого бизнеса получат годовую отсрочку.

Примечание редакции:

Если поправки одобрят, то, возможно, попутно будут внесены изменения в КоАП РФ, устанавливающие штраф за нарушение способа подачи статотчетности, либо законодатели пропишут, что отчетность на бумаге будет считаться непредставленной. В связи с этим санкции будут применяться как за нарушение сроков подачи статбланков.

Такая форма контроля как налоговый мониторинг в 2019 году продолжает оставаться привилегией для нескольких десятков крупных компаний. Однако он с каждым годом расширяется и охватывает всё большее число организаций. Рассказываем на основании официальных данных ФНС России, в чём преимущества налогового мониторинга для компаний, согласившихся на него.

Статистика и цифры

Подведены итоги налогового мониторинга ФНС России в 2017 году.

По официальным данным, благодаря проведению налогового мониторинга затраты бизнеса на сопровождение налоговых проверок в 2017 году сократились на 1/3.

А именно, 21 компания, которая перешла на налоговый мониторинг и обеспечила доступ проверяющих к своим учетным системам, благодаря такому способу взаимодействия с ФНС сократила трудозатраты на сопровождение налоговых проверок на 30%. В частности, экономия по пеням составила 31,2 млн рублей.

На 93% снизилась сумма начисленных пеней по сравнению с предыдущими периодами, так как мотивированное мнение налоговых органов освобождает от пеней.

- среднее количество уточненных налоговых деклараций снизилось на 9%;

- количество требований о представлении пояснений и документов сократилось на 54%;

- среднее количество документов, представленных по требованию, уменьшилось на 77%.

Сумма уточненных обязательств в рамках налогового мониторинга увеличилась в 13 раз, что составило 177 млн рублей. В том числе, по мотивированным мнениям сумма уточненных налоговых обязательств выросла в 9 раз, или на 68 млн рублей.

С 2016 года налоговые органы выпустили 30 мотивированных мнений. Совокупная сумма налога по урегулированным налоговым позициям составила более 23 млрд рублей.

Всего в 2017 году компании, работающие в рамках налогового мониторинга, заплатили 607 млрд рублей налогов.Для сравнения: в 2016 году эта цифра составляла 474 млрд рублей, т. е. рост – 28,1%.

Суть мониторинга

Налоговый мониторинг введен с 1 января 2016 года. Традиционные проверки он заменяет на онлайн-взаимодействие с налоговым органом.

В итоге, удаленный доступ к информационным системам компании и его бухгалтерской и налоговой отчетности позволяет:

- оперативно согласовывать подходы к налогообложению без суда;

- консультироваться о совершенных и планируемых сделках.

Для ФНС налоговый мониторинг – это стратегическое направление. Такая форма налогового контроля максимально учитывает специфику бизнеса и отрасли.

За последние 3 года крупнейшие налогоплательщики уже успели оценить привлекательность такой модели налогового администрирования.

Участники налогового мониторинга в зависимости от собственной технической подготовленности могут выбрать способ взаимодействия с Налоговой службой. В итоге:

- 36% участников предоставляют доступ в учетную систему организации;

- 25% обеспечивают доступ в аналитическую витрину данных, где организация публикует информацию для налогового органа;

- 39% организаций обмениваются информацией по ТКС.

Доступ к данным системы бухгалтерского и налогового учета обеспечивает:

- сверку данных этих учетов;

- проверку документов-оснований для отражения каждой операции в учете;

- непрерывность и хронологическую последовательность всех транзакций в режиме реального времени.

Также преимущество в том, что налоговый мониторинг позволяет компании быстрее урегулировать все спорные и неопределенные налоговые позиции. При этом налоговый период (год) закрывается в течение 9 месяцев последующего периода, тогда как при камеральных и выездных проверках средний срок налогового контроля превышает 5 лет.

Читайте также:

- Когда был введен подоходный налог в сша

- Как по мнению авторов развитые государства стали использовать налоги после великой депрессии

- Подача налоговой декларации в 2021 в сша

- Не является разновидностью аудита контрольный аудит налоговый аудит управленческий аудит

- Понятие функции и признаки налоговой ответственности