Судебная практика обжалования актов налоговых органов

Опубликовано: 13.05.2024

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

- о привлечении налогоплательщика к ответственности;

- об отказе от привлечения ответственности;

- о проведении дополнительного контроля.

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- объявить, кто занимается делом, материалы какой налоговой проверки будут рассматриваться;

- установить факт явки лиц, приглашенных для участия в рассмотрении;

- при необходимости проверить полномочия представителя лица, в отношении которого проводилась налоговая проверка;

- разъяснить тем, кто задействован в процедуре, их права и обязанности (ст. 21, 23 НК РФ);

- вынести решение об отложении рассмотрения материалов, если лицо, участие которого важно, не явилось.

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

- в канцелярию налогового органа или окно приема документов налогового органа;

- по почте;

- лично или через представителя.

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

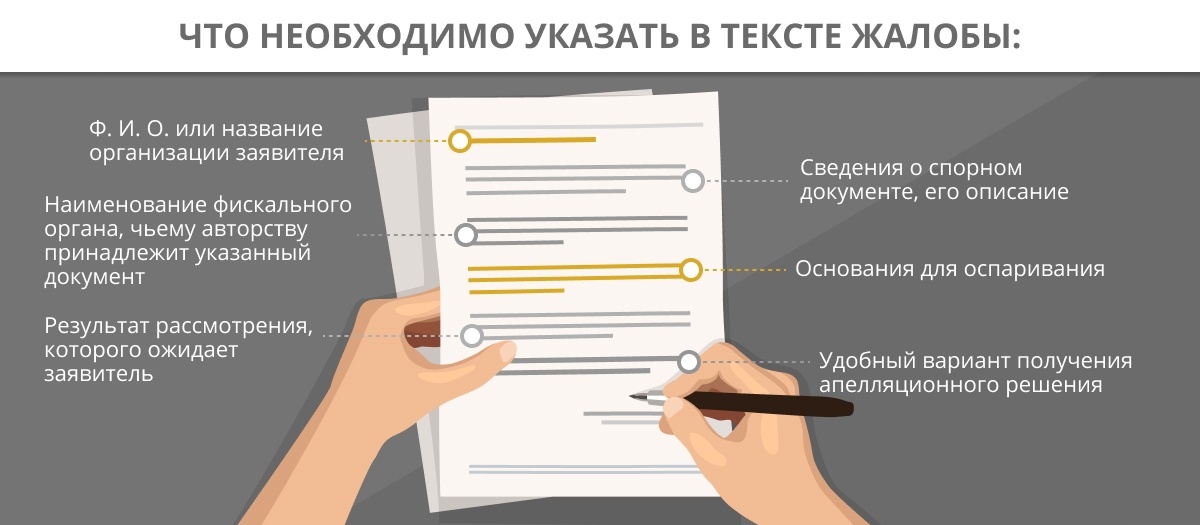

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

- ФИО и адрес заявителя или наименование и адрес организации-заявителя;

- обжалуемый акт, действия или бездействие его должностных лиц;

- наименование налогового органа, действия которого обжалуются;

- основания, по которым нарушены права заявителя;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумаге, в электронном виде или через личный кабинет налогоплательщика.

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

- чтобы впоследствии вашу заявку рассмотрел суд;

- это бесплатно;

- это несложно и не требует помощи юристов;

- вам не нужно присутствовать на рассмотрении жалобы;

- если в обжаловании отказано, можно понять, почему это произошло, и более тщательно подготовиться к защите своей позиции в суде;

- если решение налоговых органов или должностных лиц в вышестоящем налоговом органе удалось обжаловать, оно будет приостановлено.

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

- Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

- Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст. 100 НК РФ).

- Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

- Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

- К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

- Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

- В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

- Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

- Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

- Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

- Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

- Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

- Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

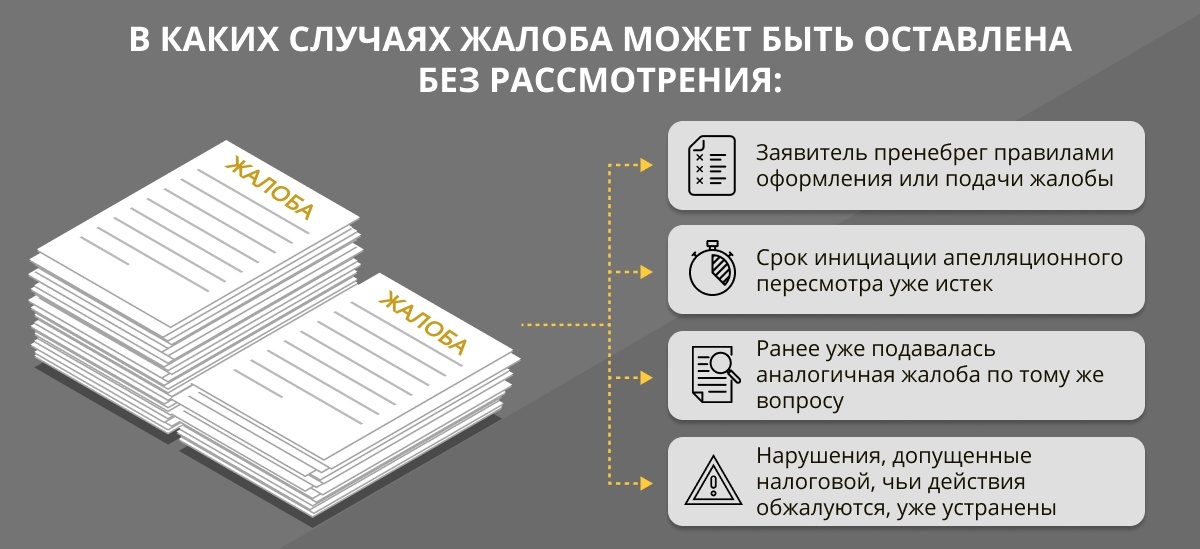

- Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

| Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Налоговики приписали лишнего? Внеплановая проверка была проведена с серьезными нарушениями? Или незаконно доначислили налог, насчитали пеню и назначили штраф? Что ж, пора перестать выбирать «тактику страуса», прекратить «засовывать голову в песок» и начать действовать! Если действия налоговиков действительно незаконны, шансы на успешное обжалование весьма и весьма высоки. Правда, при условии соблюдения всех процессуальных особенностей.

Все дело в том, что по подачи судебной жалобы отдельные споры граждан с налоговыми органами должны быть рассмотрены в досудебном порядке. И только потом, если досудебный порядок результатов не даст, можно обращаться в суд. В каких случаях можно подать в суд на налоговую, и что это за такой досудебный порядок? Рассказываем обо всем по порядку.

Когда можно подать на налоговую в суд?

Вообще, есть масса оснований, чтобы подать на налоговую инспекцию в суд. Это могут быть как ненормативные акты, изданные ИФНС, так и действия/бездействия инспекторов. В том числе, выраженные в:

- отказе в возврате излишне уплаченного налога, процентов на сумму излишне взысканного налога;

- принятии решения об остановке операций по счетам;

- направлении требования о доплате налога, уплате пеней и штрафов;

- принятии решения о взыскании налога без должных на то оснований;

- отказе в регистрации юр. лица или ИП, предъявлении непредусмотренных законом требований;

- действиях по истребованию у налогоплательщика документов;

- действий по осмотру помещений налогоплательщика;

- отказе в предоставлении налогового вычета и в иных случаях.

В общем, любое действие/бездействие/ненормативный акт можно обжаловать, если он, по мнению налогоплательщика, нарушает его права и законные интересы. Но для начала придется подать жалобу в вышестоящий орган – законодательство предусматривает обязательный досудебный порядок обжалования действий и решений налоговиков (п. 2 ст. 138 НК).

Досудебное урегулирование конфликта

Досудебное урегулирование споров с налогоплательщиками осуществляется путем обжалования решений и действий в вышестоящий налоговый орган. Налогоплательщик может обжаловать их путем подачи (п. 1 ст. 138 НК):

- Апелляционной жалобы. Она подается при обжаловании не вступивших в силу решений инспекции о привлечении налогоплательщиков к ответственности за совершение налоговых правонарушений.

- Жалобы. Она подается на вступившие в силу ненормативные акты ИФНС, действия и бездействия инспекторов, если, по мнению налогоплательщика они нарушают его интересы.

Подавать их необходимо в вышестоящий налоговый орган. Например, если обжалуется решение районной ИФНС, жалоба подается в ИФНС субъекта. Но, через ИФНС, решения которой обжалуются. Впоследствии она в течение трех дней перенаправляет жалобу в ответственный орган.

Решение по жалобе на привлечение налогоплательщика к ответственности принимается в течение месяца. По всем остальным жалобам срок рассмотрения – 15 дней (п. 6 ст. 140 НК). Если за это время решение по жалобе не будет принято или она будет оставлена без удовлетворения, можно подавать жалобу на налоговую инспекцию в суд.

Как составить иск к ИФНС?

Обращение в суд в части обжалования решений и действий ИНФС оформляется в виде:

- административного иска, если заявителем является гражданин, не имеющий статуса индивидуального предпринимателя;

- заявления об оспаривании ненормативного акта или действия/бездействия, если заявитель – ИП, юр. лицо, и жалоба вытекает из административных правоотношений.

Состав таких исков к налоговой инспекции в суд идентичный (за исключением ссылок на НПА), рассматривать их по отдельности нецелесообразно. Указанные заявления в любом случае должны соответствовать требованиям ст. 199 АПК, ст. 220 КАС, и содержать:

- наименование суда, в который подается заявление;

- наименование заявителя, его адрес и контактные данные;

- наименование административного ответчика, органа ИФНС, должностного лица, чьи действия и решения обжалуются;

- обстоятельства, при которых было принято обжалуемое решение;

- название, номер, дата принятия оспариваемого акта, решения, время совершения действий;

- права и законные интересы, которые, по мнению заявителя, нарушаются оспариваемым актом, решением и действием (бездействием);

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными;

- перечень приложенных документов.

Составить заявление самостоятельно не так и сложно, как может показаться на первый взгляд. В качестве шаблона можно использовать представленный ниже образец. А если опыта составления таких документов недостаточно, вы всегда сможете заказать заявление у профессиональных юристов.

Какие документы приложить?

К заявлению необходимо приложить комплект документов, обосновывающих его содержание. Традиционно в комплект документов входит:

- копия обжалуемого решения + копия акта проверки, если она проводилась + приложения к акту;

- копия решения ИФНС о проведении проверки;

- копия жалобы, апелляционной жалобы, поданной в досудебном порядке;

- копия решения, принятых по жалобе, апелляционной жалобе;

- свидетельство о госрегистрации в качестве ИП, юр. лица;

- документ об отправке копии заявления ответчику;

- квитанция об оплате госпошлины.

Как, куда и когда подать?

Заявления и административные иски подаются:

- в арбитражный суд по месту нахождения налогового органа, чье решение обжалуется, если заявитель – ИП или юр. лицо;

- в районный суд по месту нахождения налогового органа, если заявитель – физлицо без статуса ИП.

Госпошлина

При подаче заявления в арбитражный суд заявитель должен уплатить госпошлину в размере 300 рублей для граждан и 3 тыс. рублей для организаций (пп. 3 п. 1 ст. 333.21 НК). При подаче административного иска госпошлина составит, опять же, 300 рублей (пп. 7 п. 1 ст. 333.19 НК).

Порядок и сроки рассмотрения заявления

Дела об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц рассматриваются судьей единолично в срок, не превышающий 3 месяцев со дня поступления соответствующего заявления в арбитражный суд (п. 1 ст. 200 АПК). Срок рассмотрения административных исков меньше и составляет не более 1 месяца (п. 1 ст. 226 КАС). Естественно, у судов есть возможность при необходимости продлить эти сроки.

Если судья принимает заявление к рассмотрению, он обязательно должен уведомить заявителя о времени и месте, где будет проходить суд с налоговой инспекцией. Те вправе посетить заседание, но их неявка не будет основанием для нерассмотрения заявления. В судебном заседании суд (п. 4 ст. 200 АПК, п. 8 ст. 226 КАС):

- осуществляет проверку оспариваемого акта или его отдельных положений, оспариваемых решений и действий (бездействия) и устанавливает их соответствие закону или иному нормативному правовому акту;

- устанавливает наличие полномочий у органа или лица, которые приняли оспариваемый акт, решение или совершили оспариваемые действия (бездействие);

- устанавливает, нарушают ли оспариваемый акт, решение и действия (бездействие) права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности.

Как правило, в судебной практике по спорам с налоговиками суды не связывают себя доводами, изложенными в заявлении, и полноценно проверяют законность решений и действий служащих ИФНС. Если в результате выясняется, что решение, действие или бездействие не соответствуют закону, суд признает их неправомерными и отменяет все правовые последствия, которые наступили в их результате. Копии решения направляются сторонам в течение 5 дней арбитражным судом, и в течение 3 дней судом общей юрисдикции.

Возникли сложности? Решить их помогут наши юристы!

Успешность спора налогоплательщика с налоговыми органами напрямую зависит от тщательности подготовки и своевременности действий на каждом этапе обжалования . У налогового спора по результатам как выездной, так и камеральной проверки есть стадия и судебного урегулирования и немаловажная, обязательная, стадия досудебного урегулирования. Обжалование решения налогового органа происходит как в вышестоящую инстанцию, так и в суд. Обжалование результатов проверки производится непосредственно в проверяющую налоговую инспекцию. Отсутствие досудебного обжалования, может являться основанием для оставления без рассмотрения жалобы налогоплательщика в суде, поэтому для успешного решения вопроса обжалования необходимо тщательное соблюдение всех сроков и этапов.

У обжалования решений налогового органов по результатам как камеральной, так и выездной проверки есть следующие этапы:

- Составление возражений

- Рассмотрение материалов проверки

- Дополнительные мероприятия

- Вынесение решения

- Апелляция в вышестоящий налоговый орган

- Обжалование в суде

Рассмотрим подробнее каждый из этапов.

СОСТАВЛЕНИЕ ВОЗРАЖЕНИЙ

Возражения составляются в течение 30 календарных дней после оформления акта проверки налоговым органом и предъявления его налогоплательщику. Возражения на акт налоговой проверки составляются в произвольной форме и имеют общую и содержательную части. В общей части описывается общая информация о месте, сроках, объекте проверки и проверяемых налогах. В содержательной части указываются конкретные пункты акта проверки, с которыми не согласен налогоплательщик, приводится законодательное обоснование его возражений со ссылками на действующее законодательство. Существенное влияние на обжалование результатов проверки оказывает сложившаяся региональная арбитражная практика по аналогичным спорам, поэтому в возражениях целесообразно предоставить соответствующую подборку. Возражения можно представить в налоговый орган лично под роспись или переслать почтовым отправлением. Отправляя почтой возражения на акт проверки в последний день установленного законом срока, налогоплательщику следует учесть, что информация может не поступить в инспекцию до дня рассмотрения материалов проверки из-за сроков доставки почтовой корреспонденции.

РАССМОТРЕНИЕ МАТЕРИАЛОВ ПРОВЕРКИ

В соответствии с п.1 ст.101 НК РФ, акт налоговой проверки, другие материалы налоговой проверки, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку. По результатам их рассмотрения руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока на предоставление возражений, принимается одно из решений по результатам проверки, или решение о проведении дополнительных мероприятий налогового контроля, в котором должен быть обозначен срок проведения таких мероприятий, но не более одного месяца, т.е. срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

ДОПОЛНИТЕЛЬНЫЕ МЕРОПРИЯТИЯ

В случае принятия решения о дополнительных мероприятиях налогового контроля производятся различные мероприятия призванные подтвердить наличие выявленных нарушений дополнительными доказательствами либо опровергнуть факты нарушений. Во время дополнительных мероприятий может производиться запрос дополнительных документов, как непосредственно у проверяемого лица, так и у третьих лиц. Могут производиться опросы сотрудников и контрагентов, а так же проводиться сбор и изучение данных с привлечением различных экспертов. С учетом проведения дополнительных мероприятий налогового контроля срок для принятия решения по налоговой проверке не может быть продлен более чем на один месяц. Налогоплательщик может представить возражения по результатам дополнительных мероприятий в течение 10 дней со дня истечения срока, указанного в решении соответствующего органа о назначении таких мероприятий.

Рассмотрение материалов налоговой проверки производится как в присутствии представителя проверяемого налогоплательщика, так и без его непосредственного участия.

ВЫНЕСЕНИЕ РЕШЕНИЯ

Вынесение решение по результатам налоговой проверки в соответствии со статьей 101 пунктом 7 предусматривает два варианта:

- О привлечении к ответственности;

- Об отказе в привлечении к ответственности.

И тот и другой вариант должны быть обоснованы письменно, а в случае привлечения к ответственности должна быть указана сумма правонарушения в разрезе недоимки, пени и штрафа. Так же в решении о привлечении к ответственности за совершение налогового правонарушения указываются необходимые для обжалования сведения, такие как срок, в течение которого лицо, в отношении которого вынесено решение, вправе обжаловать указанное решение, порядок обжалования решения в вышестоящий налоговый орган, наименование вышестоящего органа и его местонахождение. После принятия решения о привлечении к ответственности налоговый орган вправе принять обеспечительные меры в виде запрета на отчуждение имущества и приостановления операций по счетам. Такие действия значительно затрудняют дальнейшую деятельность предприятия как в предпринимательской деятельности, так и в части осуществления процесса оспаривания решения налогового органа. Собственникам и руководителям налогоплательщика стоит учитывать данные факты и заблаговременно озаботиться подготовкой «Плана Б» и страхующего варианта ведения бизнеса.

АПЕЛЛЯЦИЯ В ВЫШЕСТОЯЩИЙ НАЛОГОВЫЙ ОРГАН

Апелляция в вышестоящую налоговую инспекцию должна быть направлена до вступления в силу решения о привлечении к ответственности, т.е. не позднее одного месяца с момента принятия такого решения. Решение по апелляции принимается вышестоящим органом так же в течение одного месяца с даты получения апелляции, но срок его принятия может быть и продлен еще на один месяц. Налоговая инспекция, чьё решение обжалуется, получив апелляционную жалобу для передачи в вышестоящую инспекцию, фиксирует отсрочку на вступление в силу своего решения и не выставляет требований на уплату налогов, пеней и штрафов.

Решение налогового органа по апелляционной жалобе принимается не позднее 15 дней с даты получения жалобы, либо, в случае предоставления дополнительной информации, срок принятия решения продлевается, но не более чем на 15 дней. Затем решение вручается или направляется заявителю, в течение трех дней со дня его принятия (п.6 ст. 140 НК РФ).

В случае если вышестоящая налоговая инспекция оставила решение проверяющего налогового органа в силе, следующим этапом для налогоплательщика будет обжалование вступившего в силу решения в суде.

ОБЖАЛОВАНИЕ В СУДЕ

Обжалование решений налогового органа в судебном порядке производится в арбитражном суде по месту нахождения налогового органа. Судья единолично рассматривает дело не более 3 месяцев, включая срок на подготовку к судебному разбирательству и принятие решения. Срок рассмотрения может быть продлен, на основании мотивированного заявления судьи, рассматривающего дело, председателем арбитражного суда до шести месяцев в связи с особой сложностью дела, со значительным числом участников арбитражного процесса. (п. 1 ст. 200 АПК РФ).

Существенными моментами при построении стратегии обжалования решений являются не только факты появления новых доказательств, свидетелей или экспертных заключений, но и своевременность этих событий. Налогоплательщику полезно знать, что для большего успеха дела хронология и логика событий должны быть безупречными, хотя и излишне страшиться при уверенности в собственной правоте не нужно. Практика показывает, что при принятии решений, как налоговые органы, так и судебные в приоритет ставят содержание над формой, поэтому подтверждение существенности сделки и добросовестности контрагента окажет более благоприятное влияние на принятие решения, нежели безупречный с юридической точки зрения договор с явной «однодневкой». Хотя, налогоплательщику в отношении проверяющих формальностями пренебрегать не нужно. Процессуальные нарушения по процедуре проверки и соблюдению сроков стоит использовать для склонения чаши весов в свою сторону, однако разумно будет вынести для судебной части, если они не очевидно злонамеренны и есть высокая вероятность того, что вышестоящий налоговый орган встанет на вашу сторону в данном споре.

В Определении № 306-ЭС19-27836 Верховный Суд разъяснил, в каких случаях компания может взыскать в качестве убытков деньги, потраченные на юристов при досудебном обжаловании решения налоговой инспекции (дело № А12-39006/2018).

В трех инстанциях взыскать расходы на юристов не удалось

По итогам выездной налоговой проверки АО «Федеральный научно-производственный центр "Титан-Баррикады"» за 2013–2014 гг. Межрайонная инспекция ФНС № 2 по Волгоградской области привлекла общество к ответственности за совершение налогового правонарушения. Организацию обязали уплатить почти 400 млн руб. налогов, штрафов и пени.

Общество обжаловало решение в региональное управление ФНС, которое частично отменило акт инспекции. Общая сумма налогов, штрафов и пени была снижена до 40 млн руб. Добиться уменьшения платежа помогли юристы ООО «ЮК "Легат"», которые подготовили апелляционную жалобу. За эти услуги «Титан-Баррикады» заплатило 500 тыс. руб.

Далее общество обратилось в АС Волгоградской области, поскольку было согласно не со всей суммой доначислений. Суд в удовлетворении требований отказал, с чем согласились две последующие инстанции. В рамках того же спора «Титан-Баррикады» попыталось взыскать 500 тыс. руб., которые пришлось потратить на услуги юристов в ходе досудебного обжалования решения налоговой инспекции. В удовлетворении этого заявления также было отказано со ссылкой на то, что судебный акт принят не в пользу общества.

Организация посчитала, что эти 500 тыс. руб. являются ее убытками, и подала в АС Волгоградской области новый иск. Суд снова отказал, а апелляция и кассация его поддержали. Все три инстанции руководствовались ст. 15, 16 и 1069 Гражданского кодекса, на основании которых они пришли к выводу, что в данном случае отсутствуют условия, необходимые и достаточные для взыскания убытков. Был учтен и тот факт, что в деле об оспаривании решения о доначислении налога судебные акты были приняты в пользу инспекции, а не «Титан-Баррикады».

Общество подало жалобу в Верховный Суд.

ВС считает, что следовало оценить действия инспекции и налогоплательщика

Верховный Суд напомнил, что в соответствии с п. 1 ст. 35 и п. 1 ст. 103 НК налоговые органы несут ответственность за убытки, причиненные налогоплательщикам неправомерными действиями как самих налоговых органов, так и их работников (должностных лиц). При этом согласно ст. 16 и 1069 ГК убытки, причиненные гражданину или юридическому лицу в результате незаконных действий (бездействия) государственных органов или их должностных лиц, подлежат возмещению за счет РФ или региона.

Сославшись на постановления КС № 36-П/2020 и № 26-П/2019, Верховный Суд отметил, что применение указанных норм предполагает наличие как общих, так и специальных условий деликтной ответственности. Последние связаны с особенностями причинителя вреда и характера его действий, пояснил ВС.

Он заметил, что именно на налогоплательщике лежит бремя документального подтверждения обоснованности уменьшения им налоговой обязанности. В ходе налоговой проверки эта обоснованность может быть поставлена налоговым органом под сомнение с учетом иных подходов к толкованию норм НК и фактов, свидетельствующих о направленности действий налогоплательщика на создание искусственных условий для уменьшения налоговой обязанности и о нарушении принципа экономической оправданности, указал ВС.

По его мнению, налогоплательщик, осуществляя сбор доказательств в опровержение свидетельствующих о правонарушении фактов, реализует обязанность по документальному подтверждению своего права на уменьшение налоговой обязанности, которая не зависит от проведения налоговой проверки.

Соответственно, подытожил ВС, связанные со сбором таких доказательств расходы и издержки на оплату «юридической или иной экспертной помощи в целях формирования правовой позиции» являются обычными. «Тот факт, что законное проведение мероприятий налогового контроля и выражение при этом оценки законности действий налогоплательщика имело для налогоплательщика неблагоприятные имущественные последствия, о противоправности поведения налогового органа не свидетельствует и достаточных оснований для возмещения вреда не образует», – отметил Верховный Суд. Иное бы означало, что по правилам возмещения вреда возмещаются расходы за факт участия налогоплательщика в предписанных НК административных процедурах, добавил он.

Суд подчеркнул, что сама по себе отмена решения инспекции вышестоящим налоговым органом не означает, что имеются все условия деликтной ответственности. «При разграничении оценки полноты и правильности исполнения налоговой обязанности налогоплательщиком, правомерно данной налоговым органом в пределах его полномочий, и неправомерного причинения вреда вследствие издания налоговым органом правового акта по результатам налоговой проверки значение имеет не правильность (ошибочность) начисления недоимки, а иные обстоятельства», – пояснил Суд. В данном случае необходимо установить факт невыполнения налоговым органом публичных обязанностей, приведший к тому, что «налогоплательщик в рамках реализации права на обжалование решения налогового органа был вынужден нести дополнительные (чрезмерные) расходы, направленные, по сути, на исправление нарушений, носивших заведомый характер и ставших причиной неправомерного доначисления налоговых платежей».

При этом, напомнил ВС, суд вправе уменьшить размер возмещения, если налоговый орган докажет или из обстоятельств дела станет ясно, что величина заявленных ко взысканию расходов налогоплательщика превышает разумный уровень необходимых для обеспечения защиты затрат. Сославшись на Постановление КС № 21-П/2020, Верховный Суд отметил, что суды в любом случае должны иметь возможность на основе принципов разумности и справедливости оценивать размер расходов на оплату услуг по подготовке жалобы в вышестоящий налоговый орган, поскольку принявшая оспариваемое решение инспекция не является участником договора на оказание правовых услуг, а значит, никак не может повлиять на размер оплаты.

В определении отмечается, что в данном деле нижестоящие инстанции не оценили законность действий инспекции и поведение налогоплательщика, а также не установили, являлось ли доначисление налогов результатом выражения оценки законности действий налогоплательщика, данной налоговым органом в пределах имевшихся у него полномочий, либо причиной доначисления стало игнорирование инспекцией норм НК РФ или возражений налогоплательщика на акт налоговой проверки и «тому подобные грубые нарушения, с безусловностью повлиявшие на результаты налоговой проверки».

В то же время, заметил ВС, суды в качестве оснований для отказа в удовлетворении требований общества изложили обстоятельства, которые таковыми быть не могут. Как следует из определения, к судебным расходам в данном случае относится лишь та часть спорных 500 тыс. руб., которая приходится на оспоренную в судебном порядке и ранее оставленную в силе вышестоящим налоговым органом сумму доначислений. И эта часть, по мнению ВС, не может быть взыскана, так как судебные акты по этому спору приняты в пользу налоговой, а не общества.

Однако к оставшейся сумме, которая приходится на отмененную управлением ФНС часть доначислений, могут применяться правила о возмещении вреда, если будет установлено, что при принятии решения инспекция действовала противоправно. Этот вопрос Арбитражному суду Волгоградской области предстоит разрешить при новом рассмотрении дела.

Представитель общества о позициях судей ВС в ходе заседания

Интересы «Титан-Баррикады» в Верховном Суде отстаивала адвокат и руководитель судебных проектов АБ «Павел Хлюстов и Партнеры» Яна Чернобель, а также заместитель генерального директора общества по правовым и корпоративным вопросам Наталья Малюгина.

«Долгие годы суды, следуя разъяснениям Президиума ВАС РФ 2010–2011 гг., исходили из того, что издержки предпринимателя в рамках налоговых проверок являются обычными расходами. Складывалась ситуация, при которой, даже добившись отмены претензий налогового органа в рамках досудебной процедуры, бизнес не мог компенсировать понесенные в связи с этим убытки», – рассказала «АГ» Яна Чернобель.

По словам адвоката, еще до судебного заседания юридическая интуиция подсказывала, что рассмотрение в ВС РФ не будет гладким. «Опасения оправдались. С одной стороны, судья Денис Тютин, который передал жалобу, казалось, сделал это, поскольку исходил из необходимости пересмотреть вопрос об отказе в удовлетворении требований. Но, с другой стороны, на протяжении почти полуторачасового заседания судьи Татьяна Завьялова и Анатолий Першутов, которые, к слову сказать, принимали участие в вынесении постановлений Президиума ВАС в 2010–2011 гг., активно задавали вопросы и комментировали ответы участников», – поделилась она.

Так, например, судья Першутов высказал опасения о том, что право налогоплательщика взыскать расходы при отмене решения налоговой инспекции может дестимулировать вышестоящие налоговые органы пересматривать решения. А Татьяна Завьялова отмечала, что предприниматель находится под проверкой значительного количества органов, и расходы, понесенные в рамках подобных мероприятий, – это ординарные расходы предпринимателя. «Что же говорить о налоговом органе? Все четыре представителя ФНС России пытались уличить всех предпринимателей в нечистоплотности и не допускали даже потенциальной незаконности в действиях своих территориальных органов. Но все же нам удалось убедить суд в том, что существующий подход приводит к дисбалансу. Ведь налоговый орган не претерпевает никаких лишений, несмотря на некачественно проведенную проверку и незаконность вынесенного решения», – отметила Яна Чернобель.

При этом налогоплательщик, который совершает добросовестные действия для наиболее эффективной защиты своих права при обжаловании решения налогового органа, в том числе привлекает третьих лиц для оказания квалифицированной юридической помощи, полностью лишается возможности возместить расходы на оплату таких услуг, подчеркнула юрист. «Например, "Титан-Баррикады" снизило изначальные претензии налоговой в размере 400 млн руб. более чем в 10 раз, но при этом не смогло компенсировать ни рубля из затрат на внешних юристов», – указала она.

Итогом разрешения дела в ВС РФ и адвокат, и доверитель довольны. «Безусловно, позиция Судебной коллегии по экономическим спорам выглядит осторожной и аккуратной. Для взыскания расходов нужно доказать не только незаконность решения налогового органа, то есть добиться его отмены в вышестоящей налоговой, но и подтвердить грубость нарушений и их заведомый характер», – пояснила Яна Чернобель. Однако в любом случае это очевидный шаг в сторону налогоплательщиков, считает она. «С большой вероятностью этот спор станет судебным прецедентом и правовая позиция Верховного Суда РФ найдет свое неоднократное применение», – заключила адвокат.

Эксперты поддержали позицию Суда

Адвокат, партнер Five Stones Consulting Екатерина Болдинова заметила, что практика по такого рода делам радует налогоплательщиков редко: «По мнению судов, предпринимательская деятельность должна осуществляться в границах установленного правового регулирования, а это предполагает необходимость оценки субъектами данной деятельности соответствия требованиям закона как принимаемых ими решений, так и требований, предъявляемых субъектами гражданского оборота и государственными органами». При этом Верховный Суд, по словам эксперта, ранее уже признавал возможность взыскания расходов на сбор доказательств и юридическую помощь, понесенных не только на этапе судебного разбирательства, но и при досудебном обжаловании в вышестоящий налоговый орган.

В рамках этого спора ВС пытался разграничить правомерные действия налогового органа при оценке полноты и правильности исполнения обязанности налогоплательщика и неправомерное причинение вреда налогоплательщику в связи с принятием решения по итогам налоговой проверки, добавила Екатерина Болдинова. «К сожалению, Суд не стал вдаваться в подробности, направив дело на новое рассмотрение, однако сделал ряд выводов, которые, несомненно, будут важны для дальнейшей практики. В частности, он указал, что при рассмотрении таких дел судам следует дать оценку законности действий налогового органа и поведению налогоплательщика в этой ситуации, – указала она. – На мой взгляд, игнорирование налоговым органом положений НК РФ и возражений налогоплательщика является причиной вынесения решения о доначислении налогов в подавляющем большинстве случаев. При надлежащем доказывании этого обстоятельства у налогоплательщика есть шанс на победу».

Юрист Enforce Law Company Олег Шимов отметил, что ранее в арбитражной судебной практике уже возникали вопросы о возможности возмещения издержек, понесенных при обжаловании действий или решений налогового органа. И кассационная инстанция нередко поддерживала налогоплательщиков. «Любопытно, что сейчас такой спор потребовал внимания Верховного Суда», – добавил эксперт.

Как видно из судебного акта, ВС не ограничился существующими позициями и значительно их дополнил, заметил Олег Шимов: «Внимания, на мой взгляд, заслуживает попытка Суда высказаться относительно того, когда допустимо возложить на инспекцию ответственность и взыскать издержки. Позиция ВС, безусловно, справедлива, однако в данный момент сложно понять, как эту позицию применят нижестоящие инстанции». На практике не всегда неисполнение налоговым органом своей публичной обязанности достоверно явствует из обжалуемого решения, вынесенного, к примеру, в рамках налоговой проверки, пояснил юрист.

«Как определить ненадлежащее исполнение обязанностей? Требуется ли установить, насколько соответствует то или иное контрольное мероприятие предмету доказывания? Представляется, что сложно оценивать действия налогового органа через призму исполнения/неисполнения обязанности, так как их работа не состоит из паттернов, зафиксированных в регламенте, положении или законе. Очевидно, налогоплательщикам предстоит много споров на этой почве», – заключил Олег Шимов.

Взаимодействие с налоговиками — неотъемлемая часть «жизни» любого бизнеса. Предприниматели и компании постоянно находятся под пристальным вниманием налоговиков и потому не понаслышке знают, что такое камеральные и выездные проверки ФНС. И если первые проходят в основном безболезненно для предпринимателей, то выездные, как правило, чреваты не самыми приятными последствиями — доначислениями, штрафами и пенями. Вердикт «фискалов», вынесенный в отношении проверяемых граждан и компаний, — каким бы он ни оказался — обязательно оформляется документально. При этом лицо, которого касается принятый официальный документ, имеет законную возможность его оспорить. Решения налоговой, в частности, можно опротестовать в административном или судебном порядке. Однако, чтобы процесс обжалования состоялся и доводы лица были услышаны, необходимо соблюдать установленный порядок действий.

В статье разберемся, как обжаловать решение налогового органа, куда обращаться, чтобы быть услышанным, и каким образом нужно действовать.

Можно ли оспорить решение налогового органа: что говорит закон

Право оспаривать решения фискалов, изложенные в официальной бумаге, закреплено за налогоплательщиком в статье 139 НК РФ [1] . Речь идет о ненормативных актах ФНС, то есть документах, касающихся отдельного лица, а не всех граждан и организаций. Соответственно, решение по результатам налоговой проверки тоже относится к таким актам.

Причиной недовольства часто становятся следующие действия фискалов:

- требования уплатить дополнительные суммы, в том числе не перечисленные ранее налоги и начисленные пени и штрафы. Решения о взыскании дополнительных сумм налоговики принимают, как правило, по результатам выездной проверки. К слову, доначислениями завершается большинство выездных контрольных мероприятий. Причина таких высоких показателей кроется, кроме всего прочего, в проведении «фискалами» подробного предпроверочного анализа. Таким образом налоговики перестраховываются и попросту не выезжают к тем, у кого нет никаких нарушений, и кто не в состоянии оплатить все начисленные суммы. Если налогоплательщик убежден, что назначенные ему взыскания излишни или вовсе никак не обоснованы, решение налоговиков можно оспорить;

- приостановка операций по банковским счетам компании. Закон дает «фискалам» право принять такие меры, если организация, например, не представила вовремя какие-либо обязательные документы [2] . Заморозка операций по счету может заблокировать всю деятельность компании и в итоге привести к значительным убыткам. Налоговый кодекс регламентирует основания и саму процедуру блокировки счетов. Если налоговики этими правилами пренебрегли — решение налоговой службы позволено оспорить;

- отказ в возврате переплаченных налогов. Если ФНС взыскала с компании сумму, которая превышает размер ее реального долга, излишек должен быть отдан обратно налогоплательщику. Чтобы оформить возврат, он подает соответствующее заявление, налоговая рассматривает его не более десяти дней, а затем выносит решение о возврате. Деньги перечисляются в течение месяца. Более того, кроме самой переплаты, инспекторы обязаны перевести налогоплательщику проценты, начисленные на эту сумму [3] . На практике же эта, казалось бы, стройная схема нередко дает сбой: налоговики игнорируют заявления, пропускают сроки или напрямую отказывают удовлетворить просьбу налогообязанного. Разумеется, подобные неправомерные решения и действия подлежат оспариванию;

- отказ в возмещении НДС. По закону заинтересованная компания может заявить о необходимости возврата, а «фискалы» проверить обоснованность требований данного юрлица с помощью процедуры камеральной проверки — все это происходит в соответствии с определенным порядком [4] . При этом закон не описывает обстоятельства, в связи с которыми налоговики вправе отказать в возмещении. Поэтому инспекторы, как правило, весьма вольны в этом вопросе. Впрочем, если решение ФНС кажется налогоплательщику несправедливым, его, конечно, можно обжаловать.

Обжалование решения налоговой может происходить на одном из двух уровней:

- административном, то есть по линии самой ФНС;

- судебном — другими словами, процесс обжалования решения налоговой инспекции протекает в арбитражном суде.

Проходить этапы обжалования необходимо последовательно: сначала административный и только затем судебный. На первом этапе налогоплательщик может подать одну из следующих жалоб:

- апелляционную. Она актуальна, если заявитель хочет, чтобы ФНС пересмотрела документы, еще не вступившие в силу. «Полносильным» документ становится по истечении месяца со дня его вручения адресату. Если месяц прошел, а заявление на пересмотр все-таки не подано, то заинтересованное лицо теряет возможность опротестовать решение в апелляционном порядке;

- общую. Такая жалоба направляется, если решение так и не было оспорено в апелляционном порядке. На то, чтобы оспорить вердикт ФНС в общем порядке, отводится года.

Как практически в любой другой ситуации с обжалованием, данная процедура может выполняться и через суд. Однако сразу искать справедливости там нельзя. Суд не рассматривает сами апелляционные или общие жалобы — он занимается оспариванием актов ФНС, принятых данной службой после рассмотрения обозначенных документов. Соответственно, нужно сперва подать жалобу в вышестоящую налоговую инстанцию, дождаться ее решения и только после этого, если результат оказался неудовлетворительным для заявителя, он может обратиться в суд. При этом у налогоплательщика есть три месяца со дня, когда решение вступило в силу.

Как оспорить решение налоговой в вышестоящем органе

Подать жалобу в налоговую можно несколькими способами:

- на бумажном носителе, передав непосредственно в подразделение ФНС, чье решение подлежит оспариванию. В ряде подразделений есть специальные окна для приема входящей корреспонденции. При подаче необходимо иметь при себе второй экземпляр жалобы, на котором будет стоять отметка о приеме документа;

- на бумажном носителе, отправив по почте, — квиток об отправке следует сохранить;

- в электронном виде по телекоммуникационным каналам [5] ;

- через официальный сайт ФНС.

С 1 мая 2020 года вступил в силу Приказ ФНС России от 20 декабря 2019 года № ММВ-7-9/645@, утвердивший шаблон апелляционной жалобы на решение налоговой инспекции. Теперь достаточно скачать нужный шаблон и заполнить его [6] .

Апелляцию ФНС изучает от 15 дней до месяца в зависимости от сложности самой проблемы. Если оспаривается решение, вынесенное по результатам налоговой проверки, рассмотрение займет до месяца, пересмотр прочих видов документов ФНС проходит несколько быстрее — до 15 дней. Так или иначе, срок, отведенный на рассмотрение, может быть продлен самим органом — если на то есть основания.

Апелляционная жалоба в налоговой рассматривается без участия заявителя — таково общее правило. Однако, если рассматривающий орган обнаружил какие-то противоречия в документах, он может пригласить заявителя, оповестив его заранее о времени и месте проведения разбирательства.

Заявителю также следует знать, что есть случаи, когда ФНС имеет полное право не реагировать на его попытки опротестовать решение.

Ну и, конечно же, заявитель сам вправе отозвать поданную бумагу, если по каким-то причинам счел это необходимым.

Безусловно, это не единственный возможный вариант развития событий. Оспаривание решения налоговой в апелляции может привести к тому, что вышестоящий орган:

- отклонит жалобу, то есть согласится с изначальным решением налоговой;

- решит отменить решение налоговой полностью или частично;

- отменит спорное решение и вынесет собственное;

- признает действия сотрудников, участвовавших в составлении спорного документа, незаконными и примет свое решение по существу [7] .

От того, что конкретно решит проверяющая инстанция, зависит, по сути, все, в том числе вступит ли в силу обжалуемое решение. Так, если вышестоящий орган соглашается с несправедливым, по мнению заявителя, документом, то он вступает в силу в день вынесения апелляционного решения. Если же высшая инстанция, напротив, отменяет решение, оно не вступит в силу вовсе, а значит, предписания, установленные им в отношении налогоплательщика, не будут реализованы.

Как мы уже обозначили ранее, если лицо по каким-то причинам не воспользовалось возможностью подать апелляционную жалобу, оно вправе подать общую. Требования к форме и содержанию этих документов практически ничем не различаются.

Стоит понимать, что раз общая жалоба призвана оспорить положения уже вступившего в силу документа ФНС, то после ее подачи процесс исполнения спорного решения не приостанавливается. Иначе говоря, налоговая вправе проводить взыскания по исходному документу. Однако у налогоплательщика есть законное право подать заявление о приостановлении исполнения. При этом данный документ придется сопроводить банковской гарантией, означающей, что кредитная организация берет на себя уплату налога, штрафа, взноса и прочих денежных обязательств, не удовлетворенных по обжалуемому решению [8] .

Как обжаловать решение в суде: порядок действий

Порядок обжалования решений налоговых органов в суде урегулирован уже Арбитражным процессуальным кодексом РФ. И проводится судебное оспаривание по общим правилам подачи исковых заявлений с учетом дополнительных требований, предусмотренных главой 24 АПК РФ. Сначала заявление об оспаривании решения ФНС направляется в региональный арбитражный суд — это первая инстанция системы АС. На данном этапе дело рассматривает один судья.

Текст судебного заявления должен содержать следующую информацию:

- наименование подразделения ФНС, которое вынесло решение, не удовлетворившее истца;

- реквизиты оспариваемого документа;

- сведения о правах и интересах заявителя, нарушенных оспариваемым решением;

- данные о законах, которым не соответствует решение;

- собственно требования заявителя [9] .

Разумеется, одного лишь заявления будет недостаточно. Его необходимо сопроводить:

- документом, подтверждающим отправку копии заявления в орган, который принял оспариваемое решение;

- квитанцией об оплате госпошлины;

- бумагами, которые подтверждают позицию заявителя;

- свидетельством о госрегистрации лица (если речь идет о юрлице);

- доверенностью подписанта — она нужна, если заявление подписывает гражданин, который вправе действовать от имени организации без доверенности;

- выпиской из ЕГРЮЛ (также актуально для юрлица);

- копией решения, которое обжалуется, и апелляционного решения, вынесенного в налоговой;

- при необходимости — ходатайством о приостановлении исполнения спорного решения [10] .

На рассмотрение заявления у суда есть три месяца с момента его поступления. Как только все документы будут изучены, суд вынесет решение: он либо согласится с актом налоговой, либо отменит его полностью или частично.

Судебному решению потребуется месяц на вступление в силу. Если заявитель не готов согласиться с полученным результатом, в течение обозначенного времени он вправе инициировать апелляционный пересмотр уже в рамках арбитражной системы. Пока производится пересмотр судебного решения, оно не может вступить в силу. Что немаловажно, даже после того как данное решение станет законным, у заинтересованной стороны все еще останется возможность опротестовать его уже в кассационном порядке — на это ему будет выделено два месяца.

Как бы тщательно и дисциплинированно ни работали сотрудники ФНС, не исключены ошибки, недочеты, намеренные или ненамеренные нарушения порядка и правил проведения процедуры, а также ущемление прав налогоплательщиков. Как известно, в спорах с налоговой цена вопроса порой измеряется десятками миллионов рублей, однако у налогоплательщика есть право потребовать пересмотреть вынесенное в отношении него решение. Причем подавать жалобу налогообязанное лицо может многократно: в апелляционном или общем порядке, а если это не возымело нужного эффекта — даже в судебном. И опротестование может стать более эффективным, если заручиться серьезной профессиональной поддержкой.

Где можно получить консультацию специалиста в налоговой сфере?

О том, почему все-таки стоит привлечь специалиста и где вообще его искать, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

«Процедура оспаривания решений фискальных органов урегулирована, но на практике процесс может пойти по непредвиденному сценарию. Шанс на успех в спорах с налоговиками зависит в первую очередь от того, что именно подлежит опротестованию. Например, если это решение по результатам выездной проверки, отменить его — сверхзадача. Хорошо, если получится снизить сумму взыскания. Решения, касающиеся иных вопросов, обычно лучше поддаются оспариванию. Но даже в таких случаях стоит привлечь специалиста. Грамотно подготовить апелляцию в налоговую сможет только человек, который не просто хорошо ориентируется в налоговой сфере, а еще способен кратко, но убедительно изложить все свои соображения на бумаге. Для участия в судебном оспаривании требуется опытный юрист со знанием налоговых и процессуальных норм, умеющий подготавливать процессуальные документы и просчитывать все возможные риски наперед. В штате рядовой компании такой человек вряд ли найдется — корпоративные юристы обычно не специализируются на налоговых вопросах и не знают о всех подводных камнях. А помощь плохого консультанта — это порой даже хуже, чем его отсутствие.

Между тем опытные юристы, хорошо знакомые с налоговым законодательством, есть в специализированных фирмах, таких как Fomix Consulting Group. На рынке юридических услуг наша компания довольно давно — с 2008 года. За время нашей деятельности мы накопили внушительный опыт решения вопросов различной сложности и собрали штат профессиональных сотрудников с опытом работы как в самой ФНС, так и на стороне проверяемых организаций. Потому мы можем смело отнести себя к числу проверенных компаний. И наши специалисты доказали свой профессионализм, сэкономив своим клиентам уже не одну сотню миллионов рублей.

Конечно, мы предпочитаем сопровождать наших клиентов на всех этапах. Так, если речь идет о налоговой проверке, наши юристы могут оказать помощь до, во время и после проведения налоговиками контрольных мероприятий, регулярно консультируя по возникающим вопросам. Такой комплексный подход позволяет нам досконально изучить ситуацию и особенности работы компании, проанализировать риски, подстраховать клиента, не допустить незаконных действий со стороны налоговиков и в случае необходимости сработать на опережение.

Но мы готовы подключиться к процессу и на этапе оспаривания решения: юристы Fomix Consulting Group могут подготовить документы как к налоговому, так и к судебному обжалованию, защитить интересы клиента во всех инстанциях, да и в целом взять на себя любые сопутствующие хлопоты. Мы за то, чтобы наши клиенты могли заниматься своим бизнесом, а не сложными и долгими разбирательствами с налоговиками.

Наша компания не только помогает организациям «отбиваться» от налоговиков и оспаривать их действия, мы можем взять на себя регистрацию юрлица, провести процедуру банкротства или ликвидации, помочь с организацией почтового обслуживания и решить корпоративный спор».

P. S. Полная информация об услугах Fomix Consulting Group доступна для ознакомления на официальном сайте.

- 1 https://clck.ru/RqnKE

- 2 https://clck.ru/Poutu

- 3 https://clck.ru/RqnKk

- 4 https://clck.ru/RqnKv

- 5 https://clck.ru/RqnL3

- 6 https://www.nalog.ru/rn77/apply_fts/pretrial/9679353/

- 7 https://clck.ru/RqnLR

- 8 https://clck.ru/NCKmh

- 9 https://clck.ru/RqnLm

- 10 https://clck.ru/RqnLw

Бывает, что учредитель или руководитель компании замечает проявление повышенного интереса со стороны ФНС. В таком случае не стоит дожидаться, пока налоговики начнут выездную проверку, чтобы потом воспользоваться возможностью оспорить решение по ее результатам. Оптимальным вариантом станет обращение к профессиональным налоговым юристам уже на предпроверочном этапе.

Читайте также: