Структура территориального комитета налогов и сборов

Опубликовано: 26.04.2024

В РФ есть три ветви власти — законодательная, исполнительная и судебная. Органы власти делятся на федеральные и региональные.

К федеральным относятся:

Федеральное Собрание Российской Федерации (Совет Федерации и Государственная Дума) — федеральный орган законодательной власти;

Правительство Российской Федерации во главе с Председателем — федеральный орган исполнительной власти (также федеральными органами исполнительной власти считаются Министерства России, федеральные службы и федеральные агентства России, управляемые Президентом или подведомственные и управляемые Правительством России);

Верховный Суд Российской Федерации, Конституционный суд, кассационные суды общей юрисдикции, апелляционные суды общей юрисдикции, верховные суды республик, краевые, областные суды, суды городов федерального значения, суды автономной области и автономных округов, районные суды, военные и специализированные суды, составляющие систему федеральных судов общей юрисдикции, а также арбитражные суды округов, арбитражные апелляционные суды, арбитражные суды субъектов Российской Федерации и специализированные арбитражные суды, составляющие систему федеральных арбитражных судов — федеральные органы судебной власти.

Региональные — это органы власти субъектов Федерации, они также делятся на законодательные, исполнительные и судебные.

Органы законодательной, исполнительной и судебной власти самостоятельны.

Разграничение предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ осуществляется Конституцией РФ, законами, федеративными и иными договорами о разграничении предметов ведения и полномочий.

Президент РФ является главой государства. Он обеспечивает согласованное функционирование и взаимодействие органов государственной власти.

Федеральные органы исполнительной власти для осуществления своих полномочий могут создавать свои территориальные органы и назначать соответствующих должностных лиц.

Федеральные органы исполнительной власти по соглашению с органами исполнительной власти субъектов Российской Федерации могут передавать им осуществление части своих полномочий, если это не противоречит Конституции Российской Федерации и федеральным законам.

Органы государственной власти могут участвовать в формировании органов местного самоуправления, назначении на должность и освобождении от должности должностных лиц местного самоуправления в порядке и случаях, установленных федеральным законом.

Палаты ФС РФ, Правительство РФ, законодательные органы субъектов РФ могут вносить предложения о поправках и пересмотре положений Конституции.

Федеральное Собрание

Федеральное Собрание состоит из двух палат — Совета Федерации и Государственной Думы.

Совет Федерации состоит из сенаторов Российской Федерации, по два от каждого субъекта: по одному от законодательного и исполнительного органов государственной власти — на срок полномочий соответствующего органа. Семь из них могут быть назначены пожизненно. Государственная Дума состоит из 450 депутатов, избирается на пять лет. Порядок формирования Совета Федерации и порядок выборов депутатов Государственной Думы устанавливаются федеральными законами.

К ведению Совета Федерации относятся:

утверждение изменения границ между субъектами РФ;

утверждение указов Президента РФ о введении военного положения и чрезвычайного положения;

решение вопроса о возможности использования Вооруженных сил РФ за пределами территории нашей страны;

назначение выборов Президента РФ и его отрешение от должности;

лишение неприкосновенности Президента РФ, прекратившего исполнение своих полномочий;

назначение на должность по представлению Президента РФ Председателя Конституционного суда РФ, его заместителя и судей КС РФ, Председателя Верховного Суда РФ, его заместителей и судей ВС РФ;

проведение консультаций по предложенным Президентом кандидатурам на должность Генерального прокурора РФ, его заместителей, прокуроров субъектов РФ, прокуроров военных и других специализированных прокуратур, приравненных к прокурорам субъектов РФ;

назначение на должность и освобождение от должности Председателя Счетной палаты и половины от общего числа аудиторов Счетной палаты по представлению Президента;

проведение консультаций по предложенным Президентом кандидатурам на должность руководителей федеральных органов исполнительной власти (включая федеральных министров), ведающих вопросами обороны, безопасности государства, внутренних дел, юстиции, иностранных дел, предотвращения чрезвычайных ситуаций и ликвидации последствий стихийных бедствий, общественной безопасности;

прекращение по представлению Президента в соответствии с федеральным конституционным законом полномочий Председателя Конституционного суда, его заместителя и судей КС РФ, Председателя Верховного Суда, его заместителей и судей ВС РФ, председателей, заместителей председателей и судей кассационных и апелляционных судов в случае совершения ими поступка, порочащего честь и достоинство судьи, а также в иных предусмотренных федеральным конституционным законом случаях, свидетельствующих о невозможности осуществления судьей своих полномочий;

заслушивание ежегодных докладов Генерального прокурора.

К ведению Государственной Думы относятся:

утверждение по представлению Президента кандидатуры Председателя Правительства РФ;

утверждение по представлению Председателя Правительства РФ кандидатур его заместителей и федеральных министров, за исключением тех, что указаны в пункте «д1» статьи 83 Конституции;

решение вопроса о доверии Правительству РФ;

заслушивание ежегодных отчетов Правительства РФ;

назначение на должность и освобождение от должности Председателя ЦБ РФ, заслушивание ежегодных отчетов ЦБ;

назначение на должность и освобождение от должности заместителя Председателя Счетной палаты и половины от общего числа аудиторов Счетной палаты по представлению Президента РФ;

назначение на должность и освобождение от должности Уполномоченного по правам человека;

выдвижение обвинения против Президента РФ в целях отрешения его от должности или против Президента РФ, прекратившего исполнение своих полномочий, в целях лишения его неприкосновенности.

Государственная Дума может быть распущена Президентом РФ в случаях, предусмотренных статьями 111, 112 и 117 Конституции.

Совету Федерации, сенаторам Российской Федерации, депутатам Государственной Думы, Правительству РФ, законодательным (представительным) органам субъектов Российской Федерации принадлежит право законодательной инициативы. Право законодательной инициативы принадлежит также Конституционному суду Российской Федерации и Верховному Суду Российской Федерации по вопросам их ведения.

Федеральные законы принимаются Государственной Думой. Принятые законы в течение пяти дней передаются на рассмотрение Совета Федерации для одобрения. Принятый ГД и одобренный СФ федеральный закон в течение пяти дней направляется Президенту РФ для подписания и обнародования.

Правительство РФ

Исполнительную власть РФ осуществляет Правительство РФ под общим руководством Президента РФ. Правительство состоит из Председателя, его заместителей и федеральных министров.

Правительство руководит деятельностью федеральных органов исполнительной власти, за исключением тех, руководство деятельностью которых осуществляет Президент.

разрабатывает и представляет ГД федеральный бюджет и обеспечивает его исполнение, представляет ГД отчет о его исполнении и ежегодные отчеты о результатах своей деятельности;

обеспечивает проведение в РФ единой финансовой, кредитной и денежной политики, единой социально ориентированной госполитики в области культуры, науки, образования, здравоохранения, социального обеспечения, поддержки, укрепления и защиты семьи, сохранения традиционных семейных ценностей, а также в области охраны окружающей среды;

обеспечивает господдержку научно-технологического развития РФ, сохранение и развитие ее научного потенциала;

обеспечивает функционирование системы социальной защиты инвалидов, основанной на полном и равном осуществлении ими прав и свобод человека и гражданина, их социальную интеграцию без какой‑либо дискриминации, создание доступной среды для инвалидов и улучшение качества их жизни;

осуществляет управление федеральной собственностью и меры по обеспечению обороны страны, госбезопасности, реализации внешней политики РФ;

осуществляет меры по обеспечению законности, прав и свобод граждан, охране собственности и общественного порядка, борьбе с преступностью;

осуществляет меры по поддержке институтов гражданского общества, в том числе НКО, обеспечивает их участие в выработке и проведении государственной политики;

осуществляет меры по поддержке добровольческой (волонтерской) деятельности, содействует развитию предпринимательства и частной инициативы;

обеспечивает реализацию принципов социального партнерства в сфере регулирования трудовых и иных непосредственно связанных с ними отношений;

осуществляет меры, направленные на создание благоприятных условий жизнедеятельности населения, снижение негативного воздействия хозяйственной и иной деятельности на окружающую среду, сохранение уникального природного и биологического многообразия страны, формирование в обществе ответственного отношения к животным;

создает условия для развития системы экологического образования граждан, воспитания экологической культуры;

осуществляет иные полномочия, возложенные на него Конституцией, федеральными законами, указами Президента.

Порядок деятельности Правительства РФ определяется федеральным конституционным законом.

Судебная власть

Правосудие в РФ осуществляется только судом. Судебная власть осуществляется посредством конституционного, гражданского, арбитражного, административного и уголовного судопроизводства.

Судебную систему РФ составляют Конституционный суд РФ; Верховный Суд РФ; федеральные суды общей юрисдикции; арбитражные суды; мировые судьи субъектов РФ. Создание чрезвычайных судов не допускается.

Судьи независимы и подчиняются только Конституции РФ и федеральному закону.

Конституционный суд — высший судебный орган конституционного контроля в РФ. Он состоит из 11 судей, включая Председателя и его заместителя. Конституционный суд разрешает дела о соответствии Конституции РФ федеральных конституционных законов, федеральных законов, нормативных актов, конституций республик, уставов, не вступивших в силу международных договоров РФ и т. д.

Конституционный суд разрешает споры о компетенции между федеральными органами государственной власти, органами государственной власти РФ и органами государственной власти субъектов РФ, высшими государственными органами субъектов РФ.

Конституционный суд дает толкование Конституции Российской Федерации. По запросу Президента КС РФ проверяет конституционность проектов законов о поправке к Конституции РФ, проектов федеральных конституционных законов и федеральных законов, а также принятых в порядке, предусмотренном частями 2 и 3 статьи 107 и частью 2 статьи 108 Конституции РФ законов до их подписания Президентом Российской Федерации.

КС РФ также разрешает вопрос о возможности исполнения решений межгосударственных органов, принятых на основании положений международных договоров РФ в их истолковании, противоречащем Конституции РФ, а также о возможности исполнения решения иностранного или международного (межгосударственного) суда, иностранного или международного третейского суда (арбитража), налагающего обязанности на РФ, в случае если это решение противоречит основам публичного правопорядка РФ.

Верховный Суд РФ — высший судебный орган по гражданским делам, разрешению экономических споров, уголовным, административным и иным делам, подсудным судам общей юрисдикции и арбитражным судам, образованным в соответствии с федеральным конституционным законом и осуществляющим судебную власть посредством гражданского, арбитражного, административного и уголовного судопроизводства. Верховный Суд РФ осуществляет в предусмотренных федеральным законом процессуальных формах судебный надзор за деятельностью судов общей юрисдикции и арбитражных судов и дает разъяснения по вопросам судебной практики.

МНС РФ осуществляет возложенные на него функции и полномо чия непосредственно и через свои территориальные органы.

Министерству Российской Федерации по налогам и сборам в пределах установленных Правительством РФ численности и фонда оплаты труда работников территориальных органов разрешается создание:

• управлений МНС РФ по субъектам Российской Федерации;

• межрегиональных инспекций МНС РФ;

• инспекций МНС РФ по районам, районам в городах, городам без районного деления;

• инспекций МНС РФ межрайонного уровня.

Все территориальные органы МНС РФ являются юридическими лицами, имеют самостоятельную смету расходов, текущие счета в учре ждениях банков, печать с изображением Государственного герба Российской Федерации и со своим наименованием.

Управление МНС РФ по субъекту РФ, выполняя задачи Мини стерства Российской Федерации по налогам и сборам в пределах территории субъекта РФ, осуществляет взаимодействие с соответствующими территориальными органами федеральных органов власти и органами государственной власти субъектов РФ в пределах его компетенции.

В ходе своей деятельности Управление МНС РФ информирует Министерство Российской Федерации по налогам и сборам о соблюде нии налогового законодательства на территории субъекта и о налогах и платежах, поступивших в соответствующие бюджеты.

Руководитель Управления МНС РФ по субъекту РФ назначает руководителей территориальных инспекций МНС РФ по районам, районам в городах городам без районного деления и межрайонного уровня субъекта РФ.

В соответствии с возложенными на него задачами Управление МНС РФ по субъекту РФ осуществляет следующие функции:

1) руководит работой территориальных инспекций МНС РФ по контролю за соблюдением законодательства о налогах и сборах и обеспечению поступления налогов и сборов в соответствующие бюджеты и государственные внебюджетные фонды;

2) обеспечивает ведение в установленном порядке учета налого плательщиков;

3) осуществляет контроль за порядком возврата или зачета излишне уплаченных или излишне взысканных сумм налогов и сборов, пеней и штрафов;

4) осуществляет контроль за принятием органами исполнительной власти субъекта РФ нормативных актов, связанных с налогообложением, и в необходимых случаях вносит предложения об изменении либо отмене указанных актов, как не соответствующих действующему законодательству;

5) обеспечивает контроль за взысканием в установленном порядке недоимки и пени по налогам и борам, а также за предъявлением в суды общей юрисдикции или арбитражные суды исков о взыскании налоговых санкций с лиц, совершивших налоговые правонарушения;

6) координирует проведение совместно с правоохранительными и контролирующими органами мероприятий по контролю за соблюдени ем законодательства о налогах и сборах;

7) получает, обобщает и анализирует отчеты территориальных инспекций о проделанной работе, разрабатывает предложения по ее со вершенствованию и представляет их в МНС РФ;

8) руководит работой территориальных инспекций по осуществ лению оперативнобухгалтерского учета налоговых поступлений и обеспечению составления и представления в установленном порядке утвержденной налоговой отчетности;

9) информирует соответствующие органы исполнительной власти субъекта РФ о выявленных нарушениях законодательства о налогах и сборах, а также нарушениях в сфере производства и оборота этилового спирта, спиртосодержащей и алкоголь ной продукции для принятия соответствующих мер;

10) осуществляет контроль за поступлением в бюджет сумм, по лученных от приватизации государственной и муниципальной собственности, дивидендов по акциям, принадлежащим государству, и арендной платы от сдачи в аренду государственного имущества;

11) проводит работу по подбору и расстановке кадров работников аппарата управления и территориальных инспекций и осуществляет ме роприятия по их профессиональной подготовке, переподготовке и повышению квалификации;

12) осуществляет иные функции, предусмотренные Налоговым кодексом РФ, федеральными законами и нормативными правовыми актами.

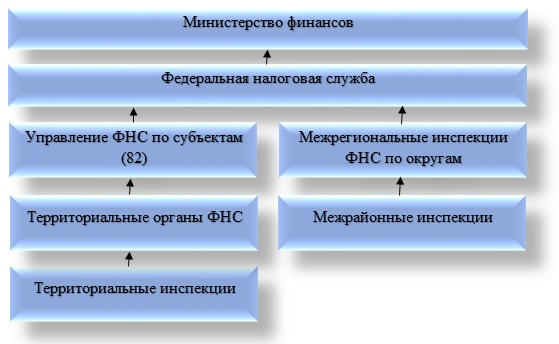

Рис. 1. Система и структура налоговых органов РФ.

Свои функции и полномочия ФНС России осуществляет непосредственно и через свои территориальные органы.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Специализированные межрегиональные инспекции ФНС России создаются в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на федеральном уровне. Специализированные межрегиональные инспекции ФНС России подчиняются непосредственно ФНС России. Межрегиональные инспекции ФНС России создаются по отраслевому принципу. Каждая такая инспекция осуществляет налоговое администрирование крупнейших налогоплательщиков только в одной из отраслей хозяйственной деятельности.

Межрегиональные инспекции ФНС России по федеральному округу созданы для:

– осуществления взаимодействия ФНС России с полномочным представителем Президента РФ в федеральном округе по вопросам, отнесенным к ее компетенции;

– проверки эффективности работы управлений ФНС России по субъектам РФ по обеспечению полного, своевременного, правильного исчисления и внесения налогов и других обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды;

– осуществления в пределах своей компетенции финансового контроля за деятельностью территориальных налоговых органов, федеральных государственных унитарных предприятий и учреждений, находящихся в ведении ФНС России, на территории соответствующего субъекта РФ, входящего в федеральный округ.

Управления ФНС России по субъектам РФ представляют собой элемент системы налоговых органов регионального уровня. Первоочередными задачами УФНС России являются организационно-методическое обеспечение налогового контроля, руководство нижестоящими налоговыми органами, координация их деятельности, а также обобщение и анализ результатов деятельности нижестоящих налоговых органов. Проверки налогоплательщиков проводятся УФНС России преимущественно в порядке контроля за деятельностью нижестоящих налоговых органов, а налоговое администрирование в полном объеме осуществляется только в отношении крупнейших налогоплательщиков и только в том случае, если для этих целей не создаются специализированные межрайонные инспекции ФНС России.

Специализированные межрайонные инспекции ФНС России (ИФНС) создаются, как правило, в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне. Специализированные межрайонные ИФНС России подчиняются непосредственно УФНС России по субъекту РФ и ФНС России.

Инспекция контролирует крупнейших налогоплательщиков:

– осуществляющих деятельность на территории данного субъекта РФ;

– имеющих на территории данного субъекта РФ обособленные подразделения, а также недвижимое имущество и транспортные средства, подлежащие налогообложению.

Территориальная инспекция ФНС России является основным структурным элементом системы налоговых органов РФ. Основными задачами территориальных налоговых инспекций служат:

– осуществление налогового контроля (контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов, сборов и иных обязательных платежей);

– осуществление контроля за соблюдением законодательства РФ о валютном регулировании и валютном контроле;

– организация и осуществление иного контроля, отнесенного федеральным законодательством к компетенции налоговых органов.

Территориальные налоговые инспекции создаются по одному муниципальному образованию (району, району в городе, городу без районного деления) или нескольким муниципальным образованиям (ИФНС России межрайонного уровня).

Права налоговых органов. По своему содержанию права, предоставленные налоговым органам, можно классифицировать следующим образом:

– права организационного характера (например, право вызывать для дачи пояснений налогоплательщиков; привлекать к проведению налоговой проверки специалистов);

– информационно-аналитические права (например, право определять расчетным путем суммы налогов, подлежащие внесению налогоплательщиками в бюджет; требовать от налогоплателыциков документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов);

– права контрольно-проверочного характера (например, право проводить налоговые проверки; право выемки необходимых документов);

– юрисдикционные права (например, право налагать арест на имущество налогоплательщиков; взыскивать недоимки по налогам и сборам, а также взыскивать пени; предъявлять в суды общей юрисдикции или арбитражные суды иски по выявленным фактам нарушения действующего законодательства о налогах и сборах).

В состав обязанностей налоговых органов входят:

– соблюдение законодательства о налогах и сборах;

– осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

– вести в установленном порядке учет организаций и физических лиц;

– бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов;

– бесплатно представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

– руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах;

– сообщать налогоплательщикам, плательщикам сборов и налоговым агентам сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему РФ;

– принимать решения о возврате или зачете сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов и направлять соответствующие поручения территориальным органам Федерального казначейства для исполнения;

– соблюдать налоговую тайну и обеспечивать ее сохранение;

– направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также налоговые уведомления, требования об уплате налога и сбора;

– представлять справки о состоянии расчетов по налогам, сборам, пеням и штрафам на основании данных налогового органа;

– осуществлять совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов;

– выдавать копии решений, принятых налоговым органом.

Важнейшее место в обеспечении эффективной работы налоговой системы РФ занимают налоговые органы. Согласно действующему законодательству к ним целесообразно отнести Федеральную налоговую службу и Министерство финансов РФ, в том числе их структурные подразделения, функционирующие в стране. В нашей статье речь пойдет о полномочиях, функциях и организационной структуре ФНС.

Структура

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства. Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина.

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Надзор и контроль со стороны ФНС России

Структура и функции ФНС — взаимосвязанные категории. Среди контрольных и надзорных функций целесообразно выделить следующие:

- Соблюдение действующего на территории страны закона касательно налогов и сборов.

- Правильность исчисления, своевременность и полнота внесения налогов и сборов в соответствующие государственные бюджеты. Стоит дополнить, что данный пункт касается и других платежей, которые являются обязательными.

- Надзор в сфере производства этилового спирта, алкогольной, а также табачной товарной продукции.

- Неукоснительное соблюдение валютного законодательства в границах компетенции налоговых структур.

- Информирование налогоплательщиков касательно вопросов налогового законодательства, а также разъяснение действующей на территории страны системы налогообложения в случае необходимости.

Функции органа исполнительной власти

Каждому из элементов структуры управления ФНС России присущи свои функции. Следует знать, что Федеральная служба — это уполномоченный орган исполнительной власти федерального значения, который реализует следующие функции:

- государственная регистрация физических лиц как ИП, а также юридческих лиц;

- представление в делах, связанных с банкротством и соответствующими процедурами, требований касательно внесения платежей обязательного плана, а также относящихся к денежным обязательствам.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Попытки реформирования структуры

У реформирования структуры ФНС РФ есть интересная особенность. Речь идет о создании межрайонных и межрегиональных формирований. В отличие от инспекций традиционного плана, реализующих контроль исключительно по территориальной принадлежности каждого из налогоплательщиков, они организуют собственную деятельность, исходя из отраслевой принадлежности и категории налогоплательщика.

Стоит заметить, что межрегиональные инспекции по округам федерального значения занимают промежуточную позицию между Федеральной налоговой службой, а также ее территориальными управлениями.

Цели создания межрегиональных инспекций

Межрегиональные инспекции по округам федерального значения, входящие в структуру ФНС, созданы для достижения следующих целей:

- взаимодействие с уполномоченными представителями президента РФ в округах федерального типа по вопросам, которые включаются в их компетенцию;

- полноценный контроль за соблюдением действующего на территории страны законодательства касательно налогов и сборов в отношении конкретного федерального округа;

- осуществление налоговых проверок.

Вопрос полномочий

На межрегиональном уровне сегодня существует семь инспекций межрегионального типа по наиболее крупным налогоплательщикам в следующих областях:

- разведка, добыча, последующая переработка, транспортировка и продажа природного газа;

- разведка, последующая добыча, переработка, доставка и продажа нефти, а также нефтепродуктов;

- оборот и производство этилового спирта и табака, причем из всех известных в настоящее время видов сырья табачной, спиртосодержащей и алкогольной продукции;

- электроэнергетика, куда целесообразно включить производство, распределение, передачу и последующую реализацию тепловой и электрической энергии;

- производство и продажа продуктов металлургической промышленности;

- осуществление услуг связи;

- осуществление транспортных услуг.

Задачи на уровне субъектов

Охарактеризованные формирования структуры ФНС на уровне субъектов (краев, республик) исполняют следующие задачи:

- осуществление полноценного контроля за соблюдением законодательства в сфере налогов и сборов на территории того или иного субъекта РФ;

- обеспечение поступления налоговых выплат и иных обязательных платежей в государственный бюджет.

Необходимо знать, что руководство Управления ФНС по субъекту назначается руководителем ФНС России после обязательной процедуры согласования с уполномоченным представителем президента по тому или иному субъекту.

Сегодня можно выделить две разновидности инспекций ФНС межрайонного уровня. Среди них следующие:

- инспекции ФНС России, которые контролируют территорию не единственного, а нескольких административных округов;

- инспекции, входящие в структуру налоговых органов (ФНС), которые осуществляют контроль за наиболее крупными налогоплательщиками.

Последние так или иначе подлежат администрированию в сфере налогов на региональном уровне.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

- Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов.

- Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными.

- На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством.

- Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений.

- Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа.

- Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках.

- В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке.

- Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков. Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет.

- Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов. Порядок процедуры в полной мере описан в методах и формах налогового контроля.

- Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Заключение

Итак, мы рассмотрели организационную структуру центрального аппарата ФНС России, ее функционал и полномочия. В заключение следует заметить, что, помимо внушительного количества полномочий, у Федеральной налоговой службы есть целый ряд обязанностей. Они подробным образом охарактеризованы в статье 32 Налогового кодекса, действующего на территории РФ. Основной обязанностью является соблюдение налогового законодательства. Она относится как к налоговым органам, так и к их должностным лицам. В случае нарушения закона налогоплательщик вправе взыскать убытки, которые причинены из-за неправомерных действий налоговой службы.

Налоговые органы РФ являются постоянно действующим контрольно-проверочным государственным органом исполнительной власти, созданным и наделенным определенными полномочиями для решения государственных задач в сфере налогообложения. Налоговые органы РФ – это единая система государственных учреждений, однородных по своим задачам, связанных между собой вертикальной системой власти-подчинения, организационно объединенных в единое целое, осуществляющих деятельность контрольного характера относительно соблюдения всей совокупности законодательства о налогах и сборах и иных налоговых норм, а в предусмотренных законом случаях являющихся и агентами валютного контроля.

Налоговые органы РФ – единая централизованная система контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ налогов и сборов.

В случаях, предусмотренных законодательством РФ, налоговые органы в пределах своей компетенции также осуществляют контроль:

– за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ других обязательных платежей, установленных законодательством РФ;

– за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

– за соблюдением валютного законодательства РФ.

Правовая основа деятельности налоговых органов РФ.В настоящее время правовое регулирование деятельности налоговых органов Российской Федерации непосредственно осуществляется:

– статьями гл. 5 НК;

– статьями Закона о налоговых органах – специализированного нормативно-правового акта, определяющего правовой статус, порядок организации и деятельности системы налоговых органов РФ.

Закон о налоговых органах является институциональным законодательным актом, определяющим правовой статус системы государственных налоговых органов РФ.

Помимо НК и Закона о налоговых органах на территории РФ действует еще ряд нормативно-правовых актов разной юридической силы, которые тем или иным образом связаны с налоговыми органами.

Организационная система налоговых органов.В организационном плане система налоговых органов представлена уполномоченным по контролю и надзору в области налогов и сборов федеральным органом исполнительной власти и его территориальными органами.

За последние 15 лет название уполномоченного федерального органа исполнительной власти, возглавляющего систему налоговых органов, неоднократно изменялось. На разных этапах эту роль выполняли:

– Государственная налоговая служба Российской Федерации (ГНС России) (с 1991 по 1998 г.);

– Министерство Российской Федерации по налогам и сборам (МНС России) (с 1999 по 2004 г.);

– Федеральная налоговая служба (ФНС России) (осень 2004 г. – по настоящее время).

Федеральная налоговая служба находится в ведении Минфина России (рис. 1).

В структуре налоговых органов можно выделить четыре уровня (федеральный, федерально-окружной, региональный и местный), соответствующих уровням государственного управления и административно-территориальному делению Российской Федерации.

Вышестоящим налоговым органам дается право отменять решения нижестоящих налоговых органов в случае их несоответствия Конституции, федеральным законам и иным нормативным правовым актам.

Правовой статус ФНС России дополнительно разъяснен в утвержденном постановлением Правительства РФ от 30.09.2004 № 506 Положении о Федеральной налоговой службе.

ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору:

– за соблюдением законодательства о налогах и сборах;

– за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

– за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции.

В пределах компетенции налоговых органов на ФНС России также возложены функции агента валютного контроля.

ФНС России является уполномоченным федеральным органом исполнительной власти:

– осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

– обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Рис. 1. Система и структура налоговых органов РФ

Свои функции и полномочия ФНС России осуществляет непосредственно и через свои территориальные органы.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Специализированные межрегиональные инспекции ФНС России создаются в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на федеральном уровне. Специализированные межрегиональные инспекции ФНС России подчиняются непосредственно ФНС России. Межрегиональные инспекции ФНС России создаются по отраслевому принципу. Каждая такая инспекция осуществляет налоговое администрирование крупнейших налогоплательщиков только в одной из отраслей хозяйственной деятельности.

Межрегиональные инспекции ФНС России по федеральному округу созданы для:

– осуществления взаимодействия ФНС России с полномочным представителем Президента РФ в федеральном округе по вопросам, отнесенным к ее компетенции;

– проверки эффективности работы управлений ФНС России по субъектам РФ по обеспечению полного, своевременного, правильного исчисления и внесения налогов и других обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды;

– осуществления в пределах своей компетенции финансового контроля за деятельностью территориальных налоговых органов, федеральных государственных унитарных предприятий и учреждений, находящихся в ведении ФНС России, на территории соответствующего субъекта РФ, входящего в федеральный округ.

Управления ФНС России по субъектам РФ представляют собой элемент системы налоговых органов регионального уровня. Первоочередными задачами УФНС России являются организационно-методическое обеспечение налогового контроля, руководство нижестоящими налоговыми органами, координация их деятельности, а также обобщение и анализ результатов деятельности нижестоящих налоговых органов. Проверки налогоплательщиков проводятся УФНС России преимущественно в порядке контроля за деятельностью нижестоящих налоговых органов, а налоговое администрирование в полном объеме осуществляется только в отношении крупнейших налогоплательщиков и только в том случае, если для этих целей не создаются специализированные межрайонные инспекции ФНС России.

Специализированные межрайонные инспекции ФНС России (ИФНС) создаются, как правило, в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне. Специализированные межрайонные ИФНС России подчиняются непосредственно УФНС России по субъекту РФ и ФНС России.

Инспекция контролирует крупнейших налогоплательщиков:

– осуществляющих деятельность на территории данного субъекта РФ;

– имеющих на территории данного субъекта РФ обособленные подразделения, а также недвижимое имущество и транспортные средства, подлежащие налогообложению.

Территориальная инспекция ФНС России является основным структурным элементом системы налоговых органов РФ. Основными задачами территориальных налоговых инспекций служат:

– осуществление налогового контроля (контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов, сборов и иных обязательных платежей);

– осуществление контроля за соблюдением законодательства РФ о валютном регулировании и валютном контроле;

– организация и осуществление иного контроля, отнесенного федеральным законодательством к компетенции налоговых органов.

Территориальные налоговые инспекции создаются по одному муниципальному образованию (району, району в городе, городу без районного деления) или нескольким муниципальным образованиям (ИФНС России межрайонного уровня).

Права налоговых органов.По своему содержанию права, предоставленные налоговым органам, можно классифицировать следующим образом:

– права организационного характера (например, право вызывать для дачи пояснений налогоплательщиков; привлекать к проведению налоговой проверки специалистов);

– информационно-аналитические права (например, право определять расчетным путем суммы налогов, подлежащие внесению налогоплательщиками в бюджет; требовать от налогоплателыциков документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов);

– права контрольно-проверочного характера (например, право проводить налоговые проверки; право выемки необходимых документов);

– юрисдикционные права (например, право налагать арест на имущество налогоплательщиков; взыскивать недоимки по налогам и сборам, а также взыскивать пени; предъявлять в суды общей юрисдикции или арбитражные суды иски по выявленным фактам нарушения действующего законодательства о налогах и сборах).

В состав обязанностей налоговых органоввходят:

– соблюдение законодательства о налогах и сборах;

– осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

– вести в установленном порядке учет организаций и физических лиц;

– бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов;

– бесплатно представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

– руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах;

– сообщать налогоплательщикам, плательщикам сборов и налоговым агентам сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему РФ;

– принимать решения о возврате или зачете сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов и направлять соответствующие поручения территориальным органам Федерального казначейства для исполнения;

– соблюдать налоговую тайну и обеспечивать ее сохранение;

– направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также налоговые уведомления, требования об уплате налога и сбора;

– представлять справки о состоянии расчетов по налогам, сборам, пеням и штрафам на основании данных налогового органа;

– осуществлять совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов;

– выдавать копии решений, принятых налоговым органом.

Читайте также:

- Слетели с есхн по итогам проверки за год

- Как узнать инн мтс банка

- Совершенствование налогового учета страховых взносов

- Сколько лет налогоплательщик обязан обеспечивать сохранность данных бухгалтерского и налогового учета

- Для оценки кредитного риска страны наиболее критичен такой фактор как налоговая политика государства