Для оценки кредитного риска страны наиболее критичен такой фактор как налоговая политика государства

Опубликовано: 13.05.2024

Кредитный риск – это вероятность финансовых убытков вследствие просрочки или невозврата платежа по банковской ссуде. Возникновение кредитного риска возможно как в отношении отдельной банковской ссуды, так и по всему портфелю услуг.

- Кредитный риск

- Виды

- Процесс управления

- Оценка и анализ

- Заключение

Кредитный риск

Кредитный риск возникает вследствие того, что заемщик не может выполнить условия, прописанные в договоре. Это возможно в следующих случаях:

— заемщик не может вносить необходимую сумму денег. Это может быть вызвано стечением различных неблагоприятных обстоятельств, а также по экономическим и политическим причинам;

— банк не уверен в объективной оценке стоимости и ликвидности залогового имущества;

— заемщик имеет бизнес и несет убытки, возникающие вследствие предпринимательской деятельности.

В связи с этим банки разрабатывают систему контроля над деятельностью, связанной с кредитованием.

Наиболее ответственным этапом является момент одобрения и выдачи кредита. Это скрытая фаза определения возможных убытков, во время которой банк должен прояснить следующее:

— насколько финансовая организация уверена в репутации заемщика (с точки зрения его финансового положения, маркетинга, возможностей производства);

— приемлема ли для банка цель кредита, т. е. насколько изменится кредитный портфель с новыми кредитами.

Все кредитные риски в зависимости от сферы, в которой они действуют, можно разделить на внешние и внутренние. Внешние, как правило, обусловлены характеристиками контрагента – его платежеспособностью, вероятностью дефолта и возможными потерями в связи с дефолтом. Сюда относятся состояние и возможности экономического развития государства, кредитная, внешняя и внутренняя политика страны и изменения, возможные в связи с государственным регулированием.

Внутренние кредитные риски связаны непосредственно с самим продуктом, его особенностями и потерями, которые неизбежны при невыполнении обязательств контрагентом. Они могут зависеть от деятельности банка (уровень менеджмента, рыночная стратегия, способность разработки и продвижения новых продуктов банка, наполнение кредитного портфеля, квалификация персонала, технологии и т. д. ) или от действий заемщика (его кредитоспособность, условия коммерческой деятельности, репутация).

Также все возможные для банков финансовые потери можно разделить на следующие группы:

- Географические. Связаны с выдачей займов в определенном регионе или стране.

- Политические. Вызваны нестабильной обстановкой в стране, коррупцией власти, вследствие чего снижается платежеспособность заемщиков.

- Макроэкономические. Вызываются снижением темпов экономического развития в стране, замедлением роста в некоторых отраслях народного хозяйства, падением ВВП.

Классификация кредитных рисков возможна по различным признакам: в зависимости от сферы влияния – внешние и внутренние, связанные с деятельностью финансовой организации и не зависящие от нее. В свою очередь, вероятные потери, зависящие от работы банка, подразделяются на фундаментальные, коммерческие, индивидуальные и совокупные.

Процесс управления

Управлением рисками занимается кредитный менеджмент. Выделяют несколько групп:

- Минимальный. При таком уровне заемщик расценивается как идеальный клиент.

- Обычный. Возможен средний уровень убытков по операциям выдачи займов.

- Предельно допустимый. Заемщик нарушает сроки возврата основного долга.

- Высокий. Финансовое положение клиента, вероятнее всего, не позволит своевременно погасить задолженность.

- Неприемлемый. Потенциальный заемщик находится на грани банкротства или имеет регулярные просрочки по платежам.

Управление кредитными рисками сводится к поэтапному использованию различных методов на разных этапах процедуры выдачи кредита. Каждый шаг предполагает выполнение группой сотрудников банка определенных задач, которые направлены на снижение потерь по кредитам. Таким образом, совокупность методов представляется как некий алгоритм управления:

- Анализ уровня платежеспособности заемщика.

- Оценка возможного кредита и его анализ.

- Структурирование займа.

- Оформление документов и выдача заемных средств клиенту.

- Осуществление контроля над выданным кредитом и залоговым имуществом.

В область задач банков и других финансовых организаций входит управление уровнем потенциальных убытков, поскольку оно определяет эффективность работы банка. В условиях жесткой конкуренции необходима эффективная система управления кредитным риском, состоящая из нескольких этапов:

— определяют стоимость заемных средств;

— устанавливают принципы работы с кредитным портфелем;

— создают принципы работы с политикой банка;

— проводят мониторинг и анализ платежеспособности, работу с проблемными задолжниками;

— анализируют эффективность проведенной работы.

На основе полученной информации о величине возможных рисках кредитных операций банком разрабатываются собственные методы управления:

— регламентированные процедуры одобрения заявки на кредит или отказа клиенту;

— дополнительные резервы (обязательные и добровольные) на тот случай, если кредит не будет погашен;

— установление допустимых уровней невозврата средств, использование плавающей процентной ставки, работа с клиентом до и после выдачи займа, проверка состояния финансовой деятельности заемщика.

Регулировать кредитный риск можно на макро- и на микроуровне. В первом случае максимальные возможные размеры устанавливаются в соответствии с нормативными актами Банка России. На микроуровне можно выделить следующие методы регулирования:

— разнообразие всех выданных кредитов;

— анализ потенциального клиента;

— страхование заемных средств, привлечение дополнительного обеспечения.

Одним из самых распространенных методов, позволяющих снизить кредитный риск, является ограничение по кредитам. Продуманная схема позволяет сократить предполагаемые потери и убытки. На уровень вероятных убытков по займу влияет стоимость залогового имущества, цели использования заемных средств, сроки выдачи.

Чтобы методы регулирования работали на практике, необходимо соответственным образом организовать работу банков. Для этих целей создается комитет кредитного риска. В него входят руководители кредитного, аналитического, научно-исследовательского отделов. Председателем является руководитель банка.

Оценка и анализ

Оценка кредитного риска – определение максимального размера убытка, который может допустить банк в определенный период времени. Чаще всего причинами убытка является снижение стоимости всего портфеля, вызванное потерей платежеспособности заемщиков.

Качественная оценка предполагает сбор максимально детальной информации о заемщиках. На предварительном этапе оценки используются пять основных критериев:

Необходимыми частями организации процесса защиты банковского портфеля являются анализ кредита и его одобрения, а также обязательный регулярный мониторинг за состоянием заемных средств.

Кредитный риск напрямую зависит от того, какие кредиты были выданы банком за определенный период времени. Наименее подвержен рискам сбалансированный кредитный портфель. В нем высокодоходные ссуды, выданные надежным заемщикам, перекрывают убытки по займам с большой вероятностью невозврата долга банку.

Банки создают резервные средства для покрытия возможных потерь и убытков. Любая финансовая организация заинтересована в получении высокого дохода. Важно систематически контролировать влияние определенных факторов на доходность кредитного портфеля, чтобы иметь возможность предотвратить возникновение финансовых потерь.

Политика банка состоит в том, чтобы верно определить основные направления, по которым будет развиваться и совершенствоваться дальнейшая деятельность, а также в уменьшении финансовых потерь и развитии процесса кредитования.

Заключение

Управление кредитными рисками является одним из основных направлений деятельности банков. Чтобы предотвратить возникновение убытков и потерь, финансовые организации используют широкий спектр методов. В зависимости от вида вероятных убытков, банк применяет те или иные способы работы с заемщиком на разных этапах кредитования.

Каждый коммерческий банк использует свои инструменты для сокращения финансовых потерь. Общая стратегия должна соответствовать целям и принципам работы определенного банка и его политике в отношении кредитов.

«Клерк» Рубрика Банки

На развивающихся рынках «инвестор» может столкнуться с нестабильностью политического режима, коррупцией, гражданскими беспорядками, дефолтами и другими событиями в стране, где он планирует разместить свой капитал. Для преодоления такого плана неопределенностей проводится анализ риска, определяющего вероятность того, что суверенное государство (или независимый кредитор в определенной стране) не будет иметь возможности (желания) выполнить свои обязательства по отношению к иностранному кредитору (или «инвестору»).

Страновой риск является многофакторным явлением, характеризующимся тесным переплетением множества финансово-экономических и социально-политических переменных.

В рамках общего странового риска выделяют некоммерческий (политический) и коммерческий риски.

Коммерческий риск может быть как на уровне государства (страны), то есть риском неплатежеспособности при предоставлении займа иностранным государством, так и на уровне компаний — трансграничным риском, то есть риском того, что при проведении экономической политики отдельная страна (государство) может наложить ограничения на перевод капитала иностранным инвесторам.

Некоммерческий (политический) риск предполагает вероятность финансовых потерь для компании в результате воздействия неблагоприятных политических факторов в стране размещения инвестиций.

До середины 1980-х годов прошлого столетия основное внимание при оценке странового риска уделялось экономическим и технологическим областям и менее — политическим и социальным. К пересмотру этой тенденции привели активные исследования в плане разработки соответствующих социальных индикаторов, которые могли бы использоваться наряду с экономическими составляющими (например, ВВП, индекс потребительских цен).

До 1970-х годов большинство компаний строило политический анализ климата в стране на основе качественных оценок при помощи методов «старых знакомств» (old hands) и «больших туров» (grand tours). Анализ проводился не регулярно, а только тогда, когда на карту был поставлен вопрос о новых инвестициях. Если риск представлялся высоким, то инвестиции либо не размещались, либо к стоимости проекта добавлялась «премия за риск» для учета высокой вероятности потерь. Недостатком этих методов является то, что возможно «приукрашивание» полученной информации.

Наиболее систематичным является метод Delphi, в соответствии с которым на первом этапе аналитики компании разрабатывают систему переменных для конкретного случая, а затем привлекают достаточное количество экспертов, которые определяют вес каждой переменной для рассматриваемой страны. Здесь возможным минусом является чрезмерная субъективность оценок.

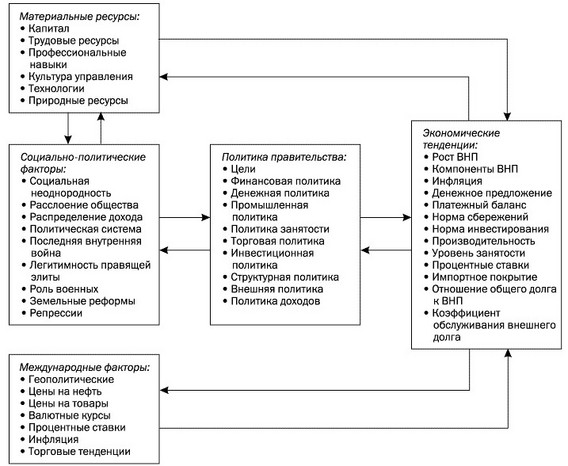

Рис. 1. Факторы, влияющие на оценку рисков 1

Соответственно возникла необходимость разработать комбинированный метод, который позволил бы соединить субъектив- ное восприятие незнакомой среды той или иной компании с количественным анализом объективных данных для формирования общего восприятия (GESTALT) странового риска.

Более широкое развитие моделирование политических и экономических рисков получило к началу 1980-х годов. Рост задолженности развивающихся стран вызвал интерес к рискам неплатежеспособности. Специфическая природа данных рисков привела к систематическому анализу макроэкономических данных. Мировой кризис конца 1990-х годов привел к необходимости существенно пересмотреть количественные оценки странового риска практически для всех стран в сторону увеличения. Характер развития кризиса выявил глобальную взаимосвязь экономик различных государств («принцип домино»), что привело к ограничению применяемых традиционных методов оценки риска и необходимости разработки новых подходов.

Конечно, количественная оценка странового риска имеет определяющее значение для принятия решения об инвестициях в зарубежных странах. Поэтому появилась концепция «мирового портфеля», в соответствии с которой доли вложения средств в активы различных государств должны распределяться обратно пропорционально их страновому риску.

Количественный подход к оценке странового риска позволяет сравнивать различные страны по степени риска, используя единый числовой фактор риска, который суммирует относительное влияние определенного количества социально-политических факторов посредством различных политических и социальных индикаторов (формула 1).

R = R(q1, q2, q3, …, qn) = R(qi), i = 1, …, n, (1)

где R — многофакторная функция, зависящая от значений учитываемых факторов (qi — совокупность значений i-го фактора).

Главными недостатками количественных методов является использование узкого определения политического риска и концентрация на ограниченном количестве факторов риска, таких как политическая нестабильность, валютный контроль и экспроприация. Полный список возможных рисков с разной степенью потенциального влияния на иностранные инвестиции гораздо шире и включает несколько сотен политических, экономических и социально-культурных факторов. Выбор факторов и определение их относительного веса остается основной проб-лемой количественного метода.

Также проблема заключается в том, что попытка приспособить количественную шкалу рисков для международных сравнений наталкивается на отраслевую ориентированность большинства страновых рисков. Например, добывающие отрасли гораздо больше подвержены экспроприации, чем высокотехнологичные производственные отрасли. Более того, то, что рассматривается как фактор риска для большинства отраслей, вполне может быть фактором дополнительных возможностей для некоторых других отраслей. Поскольку различные страны обладают различным относительным уровнем риска для разных инвесторов, то соответственно сфера применения количественной шкалы странового риска сужается.

Для раннего обнаружения благоприятных или неблагоприятных тенденций в стране может использоваться метод агрегированных статистических данных. На этой основе были разработаны две модели — Political System Stability Index (PSSI) и Ecological Approach, основанные на точных причинных взаимосвязях и опирающиеся в первую очередь на эконометрические и другие объективные данные.

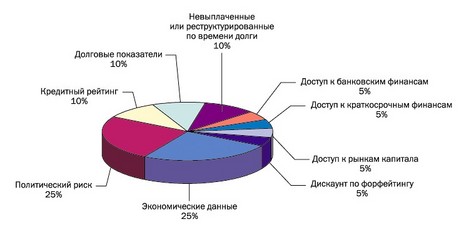

Рис. 2. Категории данных в оценке странового риска по модели Euromoney

Разработка стратегии поведения иностранных компаний в стране вложения инвестиций строится на тщательном анализе как объективных (уровень инфляции, состояние экономики и т.д.), так и субъективных (роль ключевых фигур государства, структура власти, их влияние на ведение бизнеса) факторов.

Все рассмотренные модели оценки странового риска имеют определенные преимущества и недостатки.

Экспертные системы критикуются за то, что в них не всегда четко прослеживаются причинные отношения.

Эконометрические модели зачастую страдают сложностью обеспечения текущими источниками данных большинства независимых переменных, необходимых для анализа.

Встроенные модели могут быть дороги, продолжительны во времени и географически ограничены.

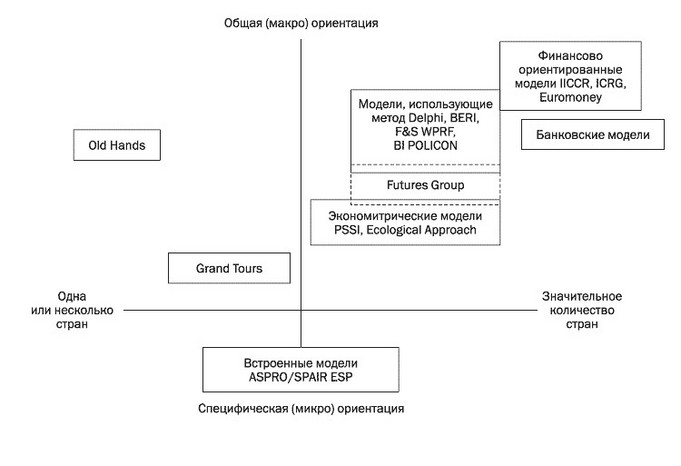

Рис. 3. Классификация моделей по их ориентации и географическому охвату 3

Любой коммерческий банк в процессе своей деятельности сталкивается с определенными рисками, наиболее существенной из которых является кредитный риск. Принятие коммерческими банками кредитного риска несёт в себе признание возможности определённых потерь. Так, формируя кредитный портфель, банк допускает невозврат некоторой доли кредитов. Для её минимизации необходимо оценить качество кредитного портфеля в целом. Для этого анализируется как каждый кредит в частности: информация о заёмщике, его кредитная история, так и общая характеристика портфеля в целом.

Проблема управления кредитными рисками портфелей банков в условиях кризиса становится всё более актуальной с каждым днём. В условиях кризиса растет доля просроченных платежей по кредиту и доля невозврата кредитов как по портфелям корпоративных кредитов, так и розничных. Это вызвано снижением платёжеспособности населения, ростом инфляции, безработицы и девальвацией рубля. Все эти факторы отрицательно влияют на качество кредитных портфелей банков и как следствие ухудшают показатели ликвидности и достаточности капитала.

Коммерческие банки столкнулись с проблемой неопределённости и неумением работать на падающих рынках. Падение произошло почти во всех отраслях экономики. В связи с этим, банки стали очень выборочно относиться к заёмщикам, а с предприятиями из наиболее пострадавших от кризиса отраслей почти перестали работать.

Банковские риски отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, влияющих на их уровень, а, следовательно, способом их анализа, методами измерения и механизмом управления ими с целью их снижения. Среди прочих, наиболее существенным риском, с точки зрения влияния на финансовую стабильность банка, является кредитный риск.

Для получения представления о сущности кредитного риска, прежде всего, необходимо дать определение данного термина. В экономической литературе существует множество различных определений кредитного риска, которые с различной степенью полноты, определяют его сущность. В таблице 1 представлены определения кредитного риска различных авторов.

Таблица 1

Определения кредитного риска

Вышеуказанные определения кредитного риска содержат в себе характеристику одного и того же явления, однако, с разной степенью полноты раскрывают его сущность. «Базельский комитет» [1, с.10]. и О.И.Лаврушин [2, с. 10] недостаточно детализируют элементы кредитного риска. П.С.Роуз не конкретизирует причины возникновения кредитного риска, но характеризует последствия проявления кредитного риска [3, с.10]. Определение Банк России является более предпочтительным, поскольку полнее раскрывает содержание кредитного риска [4, с.10]. В определении кредитного риска Банк России особенно акцентирует на последствиях кредитного риска. Не случайно, что именно с характеристики последствий начинается определение кредитного риска. Наиболее содержательным является определение кредитного риска В.М.Гранатурова [5, с. 10], который в наибольшей степени детализирует саму суть кредитного риска. Следует констатировать, что на сегодняшний день не существует единого подхода при определении сущности такой категории, как кредитный риск. В этой связи, целесообразно предложить дополненное определение кредитного риска, являющееся более содержательным и информативным.

Таким образом, кредитный риск – это вероятность полной, частичной, несвоевременной или преждевременной неуплаты заемщиком основной суммы кредита и процентов по нему, вызванной неспособностью оплаты из-за негативного финансового положения либо нежеланием оплачивать, приводящее к риску потерь, риску упущенных выгод и риску дефолта.

Кредитному риску присущи определенные свойства, характеризующие его сущность, в частности: конкретная опасность; вероятность возникновения чего-либо негативного; несоблюдение запланированного сценария; вариативность; ассоциация с неизвестностью. Неизвестность либо (неопределенность) в будущем во многом вызвано вариативностью восприятия кредитного риска, которое можно разделить на две составляющие:

- объективное восприятие кредитного риска — характеризуется возможностью реального воздействия, как внутренних, так и внешних факторов, на последующие результаты какого либо действия. Существует множество факторов, влияющих на уровень кредитного риска в банках. Каждый банк прорабатывает и проводит политику, направленную на оценку степени воздействия тех или иных факторов на кредитный риск. Достоверная оценка степени влияния различных факторов (внутренних и внешних) является основанием принятия эффективных решений для сбалансированности кредитного риска;

- субъективное восприятие кредитного риска — характеризуется отклонениями от объективных факторов воздействия. Некомпетентность, а также недостаточная информированность может привести к искаженной (недостоверной) оценке степени кредитного риска с последующим принятием неправильного решения по его сбалансированности.

В современной экономической литературе существует множество классификаций кредитного риска. Рассмотрим некоторые из них.

О.И.Лаврушин к кредитным рискам относит: [6, с.10]

- риск непогашения кредита — опасность невыполнения заемщиком условий кредитного договора (полного и своевременного возврата основной суммы долга, а также выплаты процентов и комиссионных);

- риск просрочки платежей (ликвидности) — опасность задержки возврата кредита и несвоевременной выплаты процентов (ведет к уменьшению ликвидных средств банка и может трансформироваться в риск непогашения);

- риск обеспечения кредита — проявляется в недостаточности дохода, полученного от реализации, предоставленного банку обеспечения, для полного удовлетворения долговых требований банка к заемщику и рассматривается только при наступлении риска непогашения кредита;

- риск кредитоспособности заемщика — предшествует риску непогашения кредита, под ним принято понимать неспособность заемщика выполнять свои обязательства по отношению к кредиторам вообще;

- деловой риск — охватывает все виды рисков, связанных с функционированием банка;

- риск структуры капитала — заключается в опасности использования заемных средств из-за возможности усиления эффекта финансового рычага;

В.И.Букато дает несколько иную классификацию кредитного риска, по которому к основным видам кредитного риска относятся: [7, с. 10]

- кредитования контрагента или риск выплаты — заключается в возможности невозврата контрагентом банку основной суммы долга по истечению срока кредита, векселя, поручительства;

- риск расчетный — возникает в случаях, когда осуществляется передача определенной суммы средств на условиях предоплаты, а последующей встречной поставки по условиям договора не происходит;

- риск предрасчетный — риск того, что контрагент не выполнит своих обязательств по сделке до расчетов.

Хенни ван Грюнинг отмечает о существовании трех основных видах кредитного риска: [8, с. 11].

- личный или потребительский риск;

- корпоративный риск или риск компании;

- суверенный или страновой риск.

Вышеуказанные классификации отражают многогранность кредитного риска, в части исследования элементов, включенных в него, а также демонстрируют различные подходы авторов к его классификации. О.И.Лаврушин дает достаточно подробную классификацию, в которой акцентирует внимание непосредственно на саму суть кредитного риска, параллельно затрагивая и другие виды рисков, являющиеся дополнительными по отношению к основной сути. Классификация кредитного риска В.И.Букато, по своему содержанию близка к классификации О.И.Лаврушина, однако отличается степенью детализации факторов риска при осуществлении расчетов с контрагентами. Классификация Хенни ван Грюнинга направлена на указание источников возникновения кредитного риска. Источники располагаются иерархически в зависимости от степени их воздействия по отдельности на общий уровень кредитного риска. Можно отметить, что классификация Хенни ван Грюнинга является достаточно укрупненной и в достаточной степени не детализирует элементы кредитного риска.

На основании полученных сведений, в таблице 2 представлена причинно-следственная связь кредитного риска.

Таблица 2

Причинно-следственная связь кредитного риска

| Факторы | кредитного риска | ||

| 1. Внутренние (управленческие): | 2. Внешние (риск контрагента): | ||

| — неэффективная система оценки кредитоспособности | — конъюнктурные изменения | ||

| -неэффективная система оценка процентного «Гэпа» | — некомпетентность заемщика | ||

| -неэффективная система прогнозирования | — мошенничество | ||

| — роль государства | |||

| — личные обстоятельства заемщика | |||

| Суть кредитного риска | |||

| 1. Риск неуплаты основной суммы долга и процентов по нему. | 2. Риск неполной уплаты основной суммы и процентов по нему. | 3. Риск несвоевременной уплаты основной суммы и процентов по нему: | |

| — просрочка по оплате основной суммы и процентов по нему | |||

| — досрочное погашение основной суммы и процентов по нему | |||

| Последствия кредитного риска | |||

| 1.Недополучение прибыли | 2. Получение убытков | 3. Банкротство | |

В целом, кредитным рискам подвержены абсолютно все банки, в той или иной степени, однако крупные банки, в силу отсутствия критической необходимости в привлеченных средствах, относительно стабильного и высокого спроса на их кредитные средства со стороны заемщиков, а также при наличии специализированных структур для профессиональной оценки кредитоспособности, позволяет им снизить кредитный риск и соответственно минимизировать последствия по невозврату. В противоположность крупным банкам, небольшие банки, в силу постоянной нехватки средств, вынуждены привлекать денежные средства вкладчиков под достаточно высокий процент. Для возможности их возврата, банки вынуждены размещать привлеченные средства под высокий процент, а поскольку, ввиду наличия на банковском рынке конкуренции, заемщики могут получить кредит в крупных банках под более низкий процент. По этой причине небольшие банки вынуждены размещать кредитные средства среди тех клиентов, которые либо не имели опыта в привлечении кредитных ресурсов, либо среди клиентов, которые имеют посредственную или вовсе негативную кредитную историю. Размещение кредитных средств среди неблагонадежных заемщиков требует смягчения требований при оценке кредитоспособности, как итог достаточно высокая доля невозврата кредитных средств. В конечном итоге, это ставит под угрозу поддержание ликвидности банка и соответственно ставит под сомнение возможность банков выполнить свои обязательства перед вкладчиками. С этой целью, важной является деятельность Банка России по созданию адекватных требований при оценке кредитоспособности, которые, с одной стороны, позволят банкам максимально широко использовать, имеющиеся у них средства и стимулировать развитие частного сектора, а с другой стороны, позволят сохранить уровень кредитных рисков для банков на приемлемом уровне.

Наряду с этим, к направлениям воздействия на уровень кредитного риска следует отнести:

- формирование информационной базы, которая должна включать всю систему информации, состоящую из совокупности критериев и показателей, рассмотрение и анализ которых позволяет сделать вывод об уровне кредитоспособности заемщика;

- создание единой базы данных, в котором будет доступна информация о состоянии предприятий различной отраслевой принадлежности, позволяющая банкам, рассчитывать и минимизировать свои риски;

- создание структур в банках, позволяющих прогнозировать возможные сценарии развития экономики на среднесрочную перспективу, что позволит рассчитать возможные потери в будущем;

- грамотная организация и управление персоналом банка, которая включает в себя четкую дифференциацию деятельности сотрудников по их профессиональной принадлежности.

В ходе исследования были представлены различные определения кредитного риска, показаны основные его свойства, продемонстрированы основные подходы к классификации кредитного риска, а также представлена причинно-следственная связь, раскрывающая основные элементы кредитного риска, а также указаны основные направления по качественному управлению кредитными рисками. Среди всех элементов, особое место занимает изучение факторов, влияющих на возникновение кредитного риска. Это связано с тем, что правильное выявление и оценка факторов позволяет разработать и использовать эффективный механизм снижения кредитных рисков.

СПИСОК ЛИТЕРАТУРЫ:

- Базельский комитет по банковскому надзору. Принципы управления кредитным риском. Базель, 2000. С.356.

- Букато В.И. Банки и банковские операции в России. М., 2006. С.366.

- Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. М., 2002. С.703.

- Грюнинг ван Хенни. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском. М., 2004. С.304.

- Лаврушин О.И. Банковские риски. М., 2013. С. 296.

- Письмо Банка России № 70-Т от 23.06.2004 г. «О типичных банковских рисках». // Вестник Банка России, 2004г., 30 июня, № 38(762).

- Роуз П.С. Банковский менеджмент. М., 1997. С.768.

- Тавасиев А.М., Мазурина Т.Ю., Бычков В.П. Банковское кредитование. М., 2010. С.656.[schema type=»book» name=»Кредитные риски в банковской системе» description=»В статье рассмотрены ключевые аспекты понятия банковских кредитных рисков, а также определены основные направления по совершенствованию управления кредитными рисками.» author=»Айрапетян Альберт Робертович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-04″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]

Кредитно-рисковая политика отдельного коммерческого банка имеет определённую специфику и оригинальность, обусловленные региональной принадлежностью банка, составом клиентской базы и масштабами финансово-кредитной деятельности. Это обусловливает актуальность и практическую востребованность исследований методов оценки и управления кредитными рисками применительно к отдельному коммерческому банку. Целью настоящего исследования является апробация методов оценки кредитного риска на примере условного коммерческого банка

Материалы и методы исследования

Оценка кредитного риска заключается в определении максимально возможного убытка, который может быть получен банком в течение определенного периода времени. К наиболее распространённым методам оценки банковских кредитных рисков можно отнести аналитический, нормативный, коэффициентный, статистический, комплексный методы.

Аналитический метод оценки возможных потерь (уровня риска) банка реализуется на основе Положения Банка России от 26.03.2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» и предусматривает оценку уровня риска по каждой кредитной операции с учетом финансового состояния заемщика, обслуживания им кредитной задолженности и уровня ее обеспечения. С учетом действия факторов кредитного риска ссуды включаются в одну из пяти категорий качества: отсутствие кредитного риска; нестандартные; сомнительные; проблемные; безнадёжные ссуды [1]. Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) выносится по результатам комплексного анализа деятельности заемщика с учетом его финансового положения и качества обслуживания долга по ссуде.

Центральным банком РФ устанавливаются обязательные экономические нормативы допустимых банковских рисков. Порядок их установления, расчёта и предельно-допустимые значения регулируются Инструкцией ЦБ РФ от 03.12.2012 г. № 139-И «Об обязательных нормативах банков» [2]. К нормативам кредитных рисков относятся: максимальный размер риска на одного заемщика (группу связанных заемщиков); максимальный размер крупных кредитных рисков; максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией своим участникам (акционерам) и инсайдерам.

Оценка кредитного риска при помощи статистических методов заключается в расчете и анализе показателей дисперсии, вариации, стандартного отклонения и др. по кредитному портфелю банка.

Коэффициентный метод оценки кредитного портфельного предусматривает расчет относительных показателей кредитных рисков и их сравнение с установленными критериями оценки, лимитами, определение уровня совокупного кредитного риска банка.

Комплексная оценка риска кредитного портфеля банка предусматривает расчет интегральных коэффициентов, обеспечивающих сопоставимость количественных и качественных показателей оценки кредитного риска банка.

Задачами оценки банковских кредитных рисков являются: выявление факторов риска; выявление и измерение риска; лимитирование риска; установление взаимосвязей между кредитным и иными банковскими рисками, оценка их взаимного влияния; минимизация риска; мониторинг и контроль риска [3].

В данном исследовании на примере условного банка проводится оценка кредитного риска с помощью коэффициентного метода и системы лимитов риска [4; 5]. Система лимитов риска включает: лимиты риска по уровню обеспеченности кредитов ликвидным залогом; лимиты риска на заёмщиков в разрезе следующих основных групп: государственный сектор; юридические лица; физические лица; лимиты риска по кредитам, предоставленным крупнейшим заёмщикам; лимиты риска по кредитам, выданным заёмщикам, находящимся не по месторасположению банка; лимиты риска по просроченным ссудам. В зависимости от величины возможных потерь установлены три зоны риска. Зона допустимого риска – область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли. Значение совокупного риска для допустимой зоны не должно превышать значения 0,3 (R ≤ 0,3), что определяет экономическую целесообразность деятельности коммерческого банка. Зона критического риска (0,3 ≤ R ≤ 0,7) – область возможных потерь, превышающих величину ожидаемой прибыли, опасность не получить никакого дохода и понести убытки. Зона катастрофического риска (R ≥ 0,7) – область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной капиталу банка [4; 5].

Результаты исследования и их обсуждение

Расчёт лимитов риска и совокупного кредитного риска произведён по данным оборотных ведомостей банка по счетам бухгалтерского учета (форма № 101), отчёта о прибылях и убытках (форма № 102). Исходные данные приведены в табл. 1.

Исходные данные для расчёта лимитов кредитного риска и совокупного кредитного риска коммерческого банка, тыс. руб.

В условиях постоянного изменения внутренней и внешней среды функционирования банка и повышения конкуренции возникает потребность в управлении рисковыми операциями банка. Банковская деятельность по своей природе связана с рисками, то есть риск является присущей составляющей функционирования банков, которые создается для привлечения денежных средств и размещения их от своего имени на условиях возвратности и платности. Следовательно, особое значение приобретает управление кредитным риском банка.

Кредитный риск является комплексным понятием. На его величину в стране воздействуют как макро-, так и микроэкономические факторы. К макроэкономическим факторам относятся: общее состояние экономики страны, условия функционирования основных финансовых рынков и банковской системы страны, степень развития банковского законодательства и политика государства в области банковского бизнеса. Влияние микроэкономических факторов, таких как риск конкретного заемщика, доля просроченных кредитов, качество обеспечения кредитов и др., обусловлено операциями, проводимыми конкретным банком. Ограничение отрицательного воздействия данных факторов является задачей менеджеров банка, которые в сложившихся условиях для успешного функционирования кредитной организации должны разработать и внедрить понятную и гибкую систему управления кредитным риском.

Большинство исследователей рассматривают безопасность кредитных операции только как защищенность интересов банковского учреждения, и предлагают отдельные меры защиты кредитной деятельности банков.

В структуре активных операций банка кредитные операции традиционно имеют наибольший удельный вес. Заемные операции – один из самых эффективных, то есть прибыльных способов размещения ресурсов банка. В то же время кредитные операции являются и наиболее рисковым видом операций коммерческого банка. Кредитная операция – это активная банковская операция, связанная с предоставлением займа или предоставлением обязательства (гарантии, поручительства, аваля), которое, в случае его выполнения, приведет к фактической передаче денежных средств на кредитной основе. Кредит признается активом с момента предоставления обязательства по кредитованию.

Кредитные операции всегда были и остаются приоритетным направлением деятельности банков. Управление рисковыми операциями банка и методы их оценки являются составляющими анализа управления кредитным риском в целом. При этом следует заметить, что управление рисковыми операциями банка является частью общей структуры менеджмента банка и определяется как составная подсистема риск-менеджмента банка. То есть, с одной стороны, управление кредитным риском определяется как подсистема общей системы управления банком, а с другой – как отдельная составляющая подсистемы риск-менеджмента, которая имеет свою структуру и свойства.

С точки зрения формального обобщения оценки управления кредитным риском необходимо определить объекты и субъекты такого управления с учетом менеджмента банка в целом и такой его составляющей, как подсистема риск-менеджмента. При этом необходимо понимать, что оценка управления кредитным риском – это оценка потенциала банка в создании предпосылок результативности его использования не только для предотвращения возникновения риск-событий, но и для достижения устойчивого функционирования такого учреждения и его развития.

Субъектом управления в данном случае выступает структурное подразделение банка, осуществляющее процесс управления кредитным риском на основе специфических трудовых, информационных, материальных и финансовых ресурсов. Объектом управления кредитным риском являются средства, находящиеся в обороте банка.

Механизм нейтрализации кредитных рисков банка, который основывается на использовании совокупности методов и приемов уменьшения возможных финансовых потерь приведен на рисунке:

Основным элементом создания эффективной системы управления кредитным риском является развитие единой культуры кредитования путем внедрения стандартных инструкций для инициирования, анализа, принятия решения и мониторинга отдельных кредитов. Рамки для развития единой культуры кредитования, внедрения единообразных кредитных инструкций и подходов к управлению риском, определения предельно допустимого уровня риска представляют собой составляющие официально утвержденной кредитной политики

Кредитные риски являются наиболее частой причиной банкротств банков, в связи с чем все регулирующие органы устанавливают стандарты по управлению кредитными рисками. Несмотря на инновации в секторе финансовых услуг, кредитный риск до сих пор остаётся основной причиной банковских проблем. Более 80% содержания балансовых отчётов банков посвящено именно этому аспекту управления рисками. В основе надежного управления рисками лежит определение существующих и потенциальных кредитных рисков, присущих кредитным операциям. Основная задача, стоящая перед банковскими структурами – минимизация кредитных рисков. Среди мер по противодействию данным рискам – четко сформулированная политика организации в отношении кредитных рисков и установление параметров, по которым кредитные риски будут контролироваться. Такой контроль включает в себя ограничение кредитных рисков при помощи политики, которая обеспечивает достаточную диверсификацию кредитного портфеля

Таким образом, поскольку кредитные операции коммерческих банков является не только наиболее прибыльными, но и наиболее рисковыми, каждый банк должен соблюдать баланс между осторожностью и рисковостью в кредитной политике, учитывая прямо пропорциональную зависимость между доходами и риском банковских операций.

Каждый банк самостоятельно выбирает механизм управления проблемной задолженностью в соответствии с выбранной им кредитной политикой. Данный выбор также зависит от многих различных факторов, а именно от стратегии развития банка, кредитной политики, особенностей кредитных продуктов, профессиональных навыков персонала, наличия свободных средств для поддержания ликвидности и т.д.

Едемская И.Ю. Анализ кредитных рисков в коммерческом банке // Academy. – 2015. – № 2 (2). – С. 23-24.

Читайте также: