Структура налоговых органов рф

Опубликовано: 12.05.2024

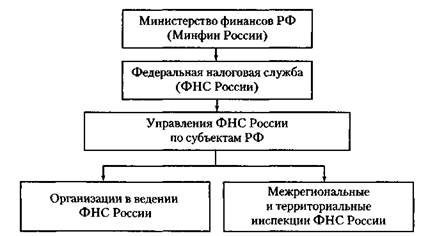

Рис. 1. Система и структура налоговых органов РФ.

Свои функции и полномочия ФНС России осуществляет непосредственно и через свои территориальные органы.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Специализированные межрегиональные инспекции ФНС России создаются в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на федеральном уровне. Специализированные межрегиональные инспекции ФНС России подчиняются непосредственно ФНС России. Межрегиональные инспекции ФНС России создаются по отраслевому принципу. Каждая такая инспекция осуществляет налоговое администрирование крупнейших налогоплательщиков только в одной из отраслей хозяйственной деятельности.

Межрегиональные инспекции ФНС России по федеральному округу созданы для:

– осуществления взаимодействия ФНС России с полномочным представителем Президента РФ в федеральном округе по вопросам, отнесенным к ее компетенции;

– проверки эффективности работы управлений ФНС России по субъектам РФ по обеспечению полного, своевременного, правильного исчисления и внесения налогов и других обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды;

– осуществления в пределах своей компетенции финансового контроля за деятельностью территориальных налоговых органов, федеральных государственных унитарных предприятий и учреждений, находящихся в ведении ФНС России, на территории соответствующего субъекта РФ, входящего в федеральный округ.

Управления ФНС России по субъектам РФ представляют собой элемент системы налоговых органов регионального уровня. Первоочередными задачами УФНС России являются организационно-методическое обеспечение налогового контроля, руководство нижестоящими налоговыми органами, координация их деятельности, а также обобщение и анализ результатов деятельности нижестоящих налоговых органов. Проверки налогоплательщиков проводятся УФНС России преимущественно в порядке контроля за деятельностью нижестоящих налоговых органов, а налоговое администрирование в полном объеме осуществляется только в отношении крупнейших налогоплательщиков и только в том случае, если для этих целей не создаются специализированные межрайонные инспекции ФНС России.

Специализированные межрайонные инспекции ФНС России (ИФНС) создаются, как правило, в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне. Специализированные межрайонные ИФНС России подчиняются непосредственно УФНС России по субъекту РФ и ФНС России.

Инспекция контролирует крупнейших налогоплательщиков:

– осуществляющих деятельность на территории данного субъекта РФ;

– имеющих на территории данного субъекта РФ обособленные подразделения, а также недвижимое имущество и транспортные средства, подлежащие налогообложению.

Территориальная инспекция ФНС России является основным структурным элементом системы налоговых органов РФ. Основными задачами территориальных налоговых инспекций служат:

– осуществление налогового контроля (контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов, сборов и иных обязательных платежей);

– осуществление контроля за соблюдением законодательства РФ о валютном регулировании и валютном контроле;

– организация и осуществление иного контроля, отнесенного федеральным законодательством к компетенции налоговых органов.

Территориальные налоговые инспекции создаются по одному муниципальному образованию (району, району в городе, городу без районного деления) или нескольким муниципальным образованиям (ИФНС России межрайонного уровня).

Права налоговых органов. По своему содержанию права, предоставленные налоговым органам, можно классифицировать следующим образом:

– права организационного характера (например, право вызывать для дачи пояснений налогоплательщиков; привлекать к проведению налоговой проверки специалистов);

– информационно-аналитические права (например, право определять расчетным путем суммы налогов, подлежащие внесению налогоплательщиками в бюджет; требовать от налогоплателыциков документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов);

– права контрольно-проверочного характера (например, право проводить налоговые проверки; право выемки необходимых документов);

– юрисдикционные права (например, право налагать арест на имущество налогоплательщиков; взыскивать недоимки по налогам и сборам, а также взыскивать пени; предъявлять в суды общей юрисдикции или арбитражные суды иски по выявленным фактам нарушения действующего законодательства о налогах и сборах).

В состав обязанностей налоговых органов входят:

– соблюдение законодательства о налогах и сборах;

– осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

– вести в установленном порядке учет организаций и физических лиц;

– бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов;

– бесплатно представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

– руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах;

– сообщать налогоплательщикам, плательщикам сборов и налоговым агентам сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему РФ;

– принимать решения о возврате или зачете сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов и направлять соответствующие поручения территориальным органам Федерального казначейства для исполнения;

– соблюдать налоговую тайну и обеспечивать ее сохранение;

– направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также налоговые уведомления, требования об уплате налога и сбора;

– представлять справки о состоянии расчетов по налогам, сборам, пеням и штрафам на основании данных налогового органа;

– осуществлять совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов;

– выдавать копии решений, принятых налоговым органом.

2015-04-23

8229

![]()

![]()

Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов РФ и Федеральная налоговая служба, включая ее структурные подразделения по всей территории государства.

Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев. Каждый уровень системы и ее составляющие имеют свои функции и специфику. Структура налоговых органов представлена на схеме.

Центральным органом управления налогообложением в РФ является ФНС России.

Основные функции, возложенные на ФНС России по контролю и надзору:

· за соблюдением законодательства РФ о налогах и сборах;

· за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

· за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

· за соблюдением валютного законодательства в пределах компетенции налоговых органов;

· за информированием налогоплательщиков по вопросам налогового законодательства и разъяснением системы налогообложения.

· ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

· государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей;

· представление в делах о банкротстве и процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

ФНС России находится в ведении Минфина России.

ФНС России руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о ФНС России.

ФНС России ведет деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

ФНС России возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Структура налоговых органов утверждается приказом ФНС России. Каждый налоговый орган является самостоятельным юридическим лицом, но в то же время находится в вертикальной подчиненности и входит в единую централизованную систему.

Особенностью реформирования структуры налоговых органов является создание межрегиональных и межрайонных инспекций. В отличие от традиционных инспекций, осуществляющих контроль в зависимости от территориальной принадлежности налогоплательщика, межрегиональные и межрайонные инспекции строят свою работу исходя из категории налогоплательщика и его отраслевой принадлежности.

Межрегиональные инспекции по федеральным округам занимают промежуточное положение между федеральной налоговой службой и территориальными управлениями ФНС России.

Межрегиональные инспекции ФНС России по федеральным округам созданы:

· для осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округах по вопросам, отнесенным к их компетенции;

· для контроля за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа;

· для проведения налоговых проверок.

На межрегиональном уровне также существует семь межрегиональных инспекций по крупнейшим налогоплательщикам в следующих сферах:

1. разведка, добыча, переработка, транспортировка и реализаций нефти и нефтепродуктов;

2. разведка, добыча, переработка, транспортировка и реализация природного газа;

3. производство и оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

4. электроэнергетика, в том числе производство, передача, распределение и реализация электрической и тепловой энергии;

5. производство и реализация продукции металлургической промышленности;

6. оказание транспортных услуг;

7. оказание услуг связи.

Налоговые службы на уровне субъектов РФ (республик, краев) выполняют следующие задачи:

· осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

· обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет.

· Руководителя Управления ФНС России по субъекту РФ назначает руководитель ФНС России по согласованию с полномочным представителем Президента РФ по соответствующему субъекту Федерации.

· Можно выделить два вида инспекций Федеральной налоговой службы межрайонного уровня:

· инспекции ФНС России, контролирующие территорию не одного, а нескольких административных районов;

· инспекции ФНС России, осуществляющие налоговый контроль за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне.

Права налоговых органов в соответствии со ст. 31 НК РФ:

· • требовать от налогоплательщика документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов (данное право реализуется при проведении налогового контроля; порядок истребования документов рассмотрен при описании форм и методов налогового контроля);

· проводить налоговые проверки в порядке, установленном НК РФ (проверки могут быть камеральными и выездными);

· приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на имущество налогоплательщиков в порядке, предусмотренном НК РФ (операции по счетам приостанавливаются чаще всего в случае непредставления налоговых деклараций в срок, установленный законом, или в качестве одной из мер, обеспечивающих поступление налогов в бюджеты всех уровней; в случае непредставления декларации в установленный срок операции по счету приостанавливаются до момента ее представления; арест на имущество налагается в случаях, предусмотренных налоговым законодательством);

· производить выемку документов при проведении налоговых проверок у налогоплательщика, свидетельствующих о совершении налоговых правонарушений (выемка документов проводится, когда имеется достаточно оснований полагать, что документы будут сокрыты, изменены или уничтожены);

· осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества (осмотр помещения производится в рамках выездной налоговой проверки);

· определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основе имеющейся информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (суммы налогов определяются расчетным путем в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налого-

· обложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги);

· взыскивать в бесспорном порядке с юридических лиц недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ (штрафные санкции взыскиваются только в судебном порядке; с индивидуальных предпринимателей и физических лиц все виды недоимок взыскиваются только в судебном порядке; с юридических лиц — в бесспорном или судебном порядке);

· требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков (это требование реализуется в порядке контроля налогоплательщиков, осуществляющих уплату налогов, а также банков, которые, выступая в роли налоговых агентов, перечисляют денежные средства в соответствующий бюджет);

· привлекать для проведения налогового контроля специалистов, экспертов и переводчиков (порядок привлечения для контроля рассмотрен при описании форм и методов налогового контроля);

· вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (свидетель имеет право отказаться от дачи показаний в случаях, предусмотренных законодательством; при этом обязательно составляется протокол опроса свидетеля);

· заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности (данное право реализуется в случае грубых нарушений налогового законодательства, которые можно квалифицировать как преступления, а также неуплаты (неполной) уплаты налогов);

· предъявлять в суды общей юрисдикции или арбитражные суды иски по вопросам, связанным с налогообложением (для налогоплательщиков — физических лиц — суд общей юрисдикции, для юридических лиц — арбитражный суд).

Обязанности налоговых органов в соответствии со ст. 32 НКРФ:

· соблюдать законодательство о налогах и сборах — главная обязанность налоговых органов и их должностных лиц (законодательством предусмотрено, что при нарушении закона налоговыми органами налогоплательщик имеет право взыскать убытки, причиненные их неправомерными действиями);

· осуществлять контроль соблюдения законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов (порядок осуществления налогового контроля строго регламентирован НК РФ и иными законодательными и нормативными актами);

· вести в установленном порядке учет налогоплательщиков, включающий в себя своевременную постановку на налоговый учет, присвоение ИНН, КПП, своевременное снятие с учета налогоплательщика и т.д.;

· проводить разъяснительную работу по применению налогового законодательства и других законодательных и нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (следует иметь в виду, что налоговый орган обязан ответить на запрос налогоплательщика в течение 30 дней);

· осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов (налоговые органы обязаны принять решение об их зачете или возврате в течение 30 дней);

· соблюдать налоговую тайну (понятие «налоговая тайна» возникает с момента постановки налогоплательщика на налоговый учет и заключается в том, что налоговый орган обязан хранить и не разглашать информацию о налогоплательщике — его учредителях, месте жительства, местонахождении, его оборотов по реализации и т.д.).

Таможенные органы. Основной обязанностью таможенных органов является контроль уплаты налогов при перемещении товаров через таможенную границу РФ. Кроме того, они выполняют ряд функций налоговых органов.

Таможенные органы взимают налоги в соответствии с таможенным законодательством и другими федеральными законами, а также с учетом положений НК РФ. При этом Таможенный и Налоговый кодексы Российской Федерации существенно различаются, в том числе в отношении сфер взимания налогов (таможенная пошлина, налог на добавленную стоимость, акцизы), полномочий, процедур делопроизводства, принятия решений и т.д.

Однако должностные лица таможенных органов исполняют все обязанности должностных лиц налоговых органов, а также другие обязанности, предусмотренные таможенным законодательством.

Контрольные вопросы

1. Какова структура налоговых органов в РФ?

2. Каковы основные функции ФНС России?

3. С какой целью созданы межрегиональные инспекции ФНС России?

4. Каковы задачи, стоящие перед управлениями ФНС России по субъектам РФ?

5. Какие существуют структурные подразделения ФНС России?

6. Каковы права налоговых органов?

7. . В чем заключаются обязанности налоговых органов?

Согласно п. 1 ст. 30 НК РФ в систему налоговых органов входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы. Положение о Федеральной налоговой службе уточняет, что ФНС России как раз и является этим федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налоговыми органами являются Федеральная налоговая служба (ФНС) и ее подразделения в субъектах РФ. Эти органы наделяются очень широкими полномочиями в сфере налогообложения, поскольку их первостепенная задача — формирование доходной части государственного бюджета (рис.2.3).

Рис.2.3. Структура налоговых органов РФ

Основными задачами, возложенными на ФНС, являются:

– контроль за соблюдением законодательства о налогах и сборах;

– контроль правильности исчисления, полноты и своевременности внесения в бюджеты налогов и иных платежей, установленных законодательством РФ;

– осуществление государственной регистрации юридических лиц и индивидуальных предпринимателей.

Законом установлен принцип «одного окна», который предполагает регистрацию, постановку на учет в налоговые органы и во внебюджетные фонды, а также присвоение кода органов статистики на основании однократного предоставления необходимых документов в налоговые органы.

Система органов ФНС выступает в качестве единой, независимой и централизованной системы контроля; основной источник финансирования — средства федерального бюджета. По иерархии управления она делится на три уровня:

1. федеральный уровень — ФНС;

2. региональный уровень — управления ФНС по субъектам Российской Федерации, межрегиональные инспекции ФНС по крупнейшим налогоплательщикам и межрегиональные инспекции ФНС по федеральным округам;

3. местный уровень — инспекции ФНС по районам, районам в городах, городам без районного деления, инспекции ФНС межрайонного уровня, а также инспекции ФНС по крупнейшим налогоплательщикам.

Персонал налоговых органов состоит из:

– должностных лиц (начальники органов и инспекторы),

– оперативного состава (юристы, бухгалтеры и др.)

– вспомогательного состава (секретари, водители и др.).

Основное должностное лицо — налоговый инспектор, на которого возложено выполнение контрольной работы.

Перечень функциональных обязанностей территориальных органов ФНС, в частности, охватывает (ст. 32 НК РФ):

– контроль за соблюдением законодательства о налогах и сборах;

– обеспечение своевременного и полного учета плательщиков налогов и сборов;

– проверка достоверности документов бухгалтерского и налогового учета;

– передача правоохранительным органам материалов по фактам нарушений, за которые предусмотрена уголовная ответственность;

– предъявление исков в суд общей юрисдикции или арбитражный суд;

– осуществление и документальное оформление результатов налогового контроля;

– регистрация и постановка на учет налогоплательщиков в налоговых органах.

- осуществление возврата излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет через банки и иные финансово-кредитные учреждения (ст. 78, ст. 79 НК РФ).

- взаимодействие с соответствующими органами исполнительной власти, правоохранительными и финансовыми органами, банками по вопросам контроля за правильностью реализации и исполнения налогоплательщиками законодательных и других распорядительных документов.

Центральный аппарат ФНС и его управления по субъектам Федерации выполняют, наряду с общими для всех звеньев, другие функции:

– координация и контроль деятельности нижестоящих управлений и инспекций;

– аналитическая и статистическая обработка материалов;

– разработка и издание методических и инструктивных указаний по применению налогового законодательства;

– сотрудничество с зарубежными и международными налоговыми организациями.

Работа налоговой службы осуществляется в тесном взаимодействии с:

– органами внебюджетных фондов

– органами государственного и хозяйственного управления регионом;

– органами внутренних дел;

– учреждениями банков, являющихся основными источниками информации о фактическом поступлении налогов, через которые проходят платежи.

Для выполнения своих функций, налоговые органы наделены рядом полномочий и прав.

Полномочия налоговых органов и их права(ст. 31 НК РФ):

1. Полномочия налоговых органов в сфере правового регулирования вопросов налогообложения.

- Издание нормативных актов регулирующих налогообложение (Министерство финансов РФ и ФНС), актов рекомендательного или методического характера (Управления в субъектах РФ)

- полномочие по контролю за крупными расходами физических лиц;

- полномочие по обследованию и осмотру практически любых помещений, которые используются налогоплательщиком для извлечения доходов.

2. Права налоговых органов в сфере исполнения налогоплательщиками обязанности по уплате налога:

- право на бесспорное списание сумм недоимок и пени,

- право на обращение в суд с исками для взыскания сумм налогов и пени за счет имущества налогоплательщиков.

3. Права налоговых органов в сфере осуществления налогового учета:

- налоговые органы осуществляют налоговый учет и определяют порядок осуществления этого учета, в том числе утверждают формы заявления о постановке на налоговый учет, порядок заполнения этих форм и т.д.

- полномочия, в соответствии, с которыми налоговый орган имеет право требовать от государственных органов и иных обязанных органов информацию о регистрационных действиях, которые эти органы осуществляют в соответствии со своей компетенцией (регистрации юридических лиц, граждан по месту жительства, регистрации сделок с недвижимостью и т.д. )

Права в сфере осуществления налогового контроля:

- проведения налоговых проверок (выездных и камеральных)

- привлекать для проведения налогового контроля специалистов, экспертов, переводчиков и понятых;

- право вызывать в качестве свидетелей физических лиц, которым известны либо могут быть известны какие-то обстоятельства, необходимые для проведения налогового контроля;

- право производить выемку документов, а также предметов при проведении налоговых проверок;

- истребовать от банков и других кредитных организаций документы, подтверждающие исполнение платежных поручений налогоплательщиков и иных документов, связанных с перечислением сумм налоговых платежей.

- проводить встречную проверку, которая заключается в истребовании документов у иных лиц, в отношении которых не проводится проверка, но с которыми связан тот налогоплательщик, который подвергается налоговой проверке.

- право вызывать в налоговые органы налогоплательщиков для дачи пояснений и для иных действий, необходимых для проведения налогового контроля.

4. Права налоговых органов в сфере применения мер государственного принуждения и привлечения к ответственности.

Налоговые органы имеют право привлекать к ответственности лиц, совершивших налоговые правонарушения, а также выполнять ряд действий, которые являются ничем иным, как мерами государственного принуждения.

Это, например, арест имущества либо приостановке операций по счету.

Право на бесспорное списание сумм недоимок и пени, а также право на обращение в суд с исками для взыскания сумм налогов и пени за счет имущества налогоплательщиков.

Нестеров А.К. Задачи и функции налоговых органов // Энциклопедия Нестеровых

В соответствии с возложенными на нее функциями Федеральная налоговая служба Российской Федерации осуществляет налоговое администрирование, налоговый контроль и обеспечивает соблюдение законодательства о налогах и сборах.

- Структура налоговых органов РФ

- Задачи налоговых органов

- Функции Федеральной налоговой службы

Структура налоговых органов РФ

Функции налогового администрирования выполняет Федеральная налоговая служба Российской Федерации. Налоговые инструменты занимают особое место среди других инструментов регулирующей политики государства. Их действие происходит в тесной взаимосвязи с экономическими процессами на уровне национальной экономики и на региональном уровне.

Согласно Закону РФ от 21.03.1991 N 943-1, "налоговые органы Российской Федерации – единая централизованная система контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов и страховых взносов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством Российской Федерации, – за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации".

Структура налоговых органов Российской Федерации

Главным налоговым органом России является Федеральная налоговая служба (ФНС), которая подчиняется непосредственно Министерству Финансов Российской Федерации. Федеральная налоговая служба РФ представляет собой орган исполнительной власти.

Структура Федеральной налоговой службы

Таким образом, общая структура налоговых органов РФ предполагает наличие следующих четырех уровней:

- Федеральный,

- Федерально-окружной,

- Региональный,

- Местный

Такая иерархия соответствует административно-территориальному делению государства.

Задачи налоговых органов

Во исполнение возложенных на налоговые органы обязанностей, Федеральная налоговая служба выполняет следующие задачи:

- обеспечение соблюдения законодательства о налогах и сборах;

- создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей;

- снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом;

- укрепление и совершенствование кадрового потенциала;

- оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление.

Эти задачи решаются налоговыми органами при взаимодействии с федеральными органами исполнительной власти, органами государственной власти субъектов РФ и органами местного самоуправления. Такое взаимоотношение должно влиять положительно на повышение налоговой дисциплины в сфере экономики и обеспечение своевременного поступления налоговых платежей в бюджет государства и во внебюджетные фонды. Такое взаимоотношение носит разнообразные формы, которое регулируется примерно 60 межведомственными нормативно-правовыми актами.

Федеральная налоговая служба в рамках выполнения своих задач и в соответствии с действующим законодательством осуществляет организацию работы подконтрольных инстанций по осуществлению контроля исполнения положений Налогового Кодекса, осуществляет проверку финансовой документации предприятий и корректности ведения налогового учета, а также проводит анализ статистических сведений и формулирует на основе анализа рекомендации по усовершенствованию и повышению эффективности налогового контроля.

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 "Мошенничество" (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 "Незаконное предпринимательство", 171.2. "Незаконные организация и проведение азартных игр", 173.1 "Незаконное образование (создание, реорганизация) юридического лица", 173.2 "Незаконное использование документов для образования (создания, реорганизации) юридического лица", 195 "Неправомерные действия при банкротстве", 196 "Преднамеренное банкротство", 197 "Фиктивное банкротство" УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации. Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве.

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, управления и усовершенствования налогового процесса.

Федеральная Налоговая Служба

Налоговые органы руководствуются конституцией, НК РФ, федеральными законами, нормативно-правовыми актами, актами президента, правительства, международными актами, актами федеральных органов исполнительной власти.

В указанную систему входят:

1. федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (ФНС), и его территориальные органы:

Межрегиональные инспекции ФНС по фед. округам;

Межрегиональные инспекции ФНС по крупнейшим налогоплательщикам – по нефти, газу, металлургии, электроэнергетике, транспорту, связи

Межрегиональные инспекции по централизованной обработке данных

Управления ФНС по субъектам РФ;

Инспекции по районe-городу или городу без районного деления.

2. таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела (ФТС), подчиненные ему таможенные органы РФ).

Таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через таможенную границу РФ в соответствии с таможенным законодательством РФ, НК, иными ФЗ о налогах, а также иными ФЗ.

3. финансовые органы (Минфин РФ):

Минфин РФ дает письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, утверждает формы расчетов по налогам и формы налоговых деклараций, обязательные для налогоплательщиков, а также порядок их заполнения.

Органы исполнительной власти субъектов РФ и органы местного самоуправления, уполномоченные в области финансов, дают письменные разъяснения по вопросам применения соответственно законодательства субъектов РФ о налогах и сборах и нормативных правовых актов органов местного самоуправления о местных налогах и сборах.

Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия Причиненные налогоплательщикам убытки возмещаются за счет федерального бюджета в порядке, предусмотренном НК и иными ФЗ.

36. Налоговое администрирование: цели, методы

В широком понимании налоговое администрирование представляет собой деятельность органов государственной власти (включая налоговые и прочие органы), осуществляющих налоговый контроль, связанную с управлением налоговыми отношениями и налоговым производством, осуществлением налогового контроля и применением мер воздействия, обеспечением собираемости налогов, разработкой эффективного механизма сбора налогов, необходимых для получения достаточных поступлений в бюджет, прогнозированием объемов налоговых поступлений. В узком понимании налоговое администрирование - деятельность органов налогового контроля по организации проведения налоговых проверок, взаимодействия налоговых органов и налогоплательщиков и прочей контрольно-аналитической работы.

Предметом является налоговое производство – совокупность законодательно установленных приемов, способов и методик.

Объектом является процесс управления налоговым производством.

Субъектом являются налоговые и другие органы государственной власти, участники налоговых правоотношений.

Целью налогового администрирования является обеспечение плановых налоговых поступлений во все бюджеты в условиях оптимального сочетания методов налогового регулирования и налогового контроля.

Методы налогового администирования могут быть достаточно разнообразными, но укрупнено можно выделить три основных типа: административного принуждения, регулируемых альтернатив, дружественного партнерства. Соотношение между ними и масштабы их развитие определяются проводимой налоговой политикой и качественным состоянием контрольной деятельности.

К методам административного принуждения относятся — применение налоговых санкций, арест банковских счетов, другого имущества налогоплательщика и т. д. Исходя из того, что налоги обязательны к уплате, такие обеспечительные меры существовали и будут иметь место всегда.

Введение в действие Налогового кодекса РФ способствовало распространению другого типа методов налогового администрирования, а именно метода регулируемых альтернатив. Налогоплательщикам предоставлена свобода выбора между разрешенными законом разными вариантами юридической формы ведения деятельности, порядка ведения и составления учета и отчетности, способа исполнения обязательства по уплате налога, применением или отказом от налоговых льгот и т. д. Однако после выбора того или иного поведения, оно становится обязательным для налогоплательщиков и исходным при проверке налоговыми органами.

Третий метод – метод дружественного партнерства. В некоторых странах декларируется переход в налоговом администрировании от преимущественно принудительных, силовых методов к отношениям сотрудничества (дружественного партнерства) с налогоплательщиками (заключение соглашений о применяемых ценах по контролируемым сделкам, о переносе сроков уплаты задолженности и т. д.).

Однако в российской практике из-за недостаточного уровня налогового администрирования, состояние которого и отражается, прежде всего, на характере взаимоотношений налогоплательщиков и налоговых органов этому методы сложно найти свое применение. Использование третьего метода целесообразно и в случае, когда действующие нормы налогового законодательства не позволяют адекватно определить порядок налогообложения финансового результата по сложным формам хозяйственных сделок, по инновационным финансовым продуктам.

Комплексное применение всех трех типов методов взаимодействия налоговых органов и налогоплательщиков позволит качественно решать основную, фискальную задачу налогового администрирования, а также будет способствовать формированию новых отношений между государством и налогоплательщиком. Применение второго и третьего методов усиливает регулирующий аспект налогового администрирования по отношению к экономике страны в целом и отдельного хозяйствующего субъекта.

Таким образом, система налогового администрирования обеспечивает проведение эффективной налоговой политики путем своевременного пополнения бюджетов финансами.

Налоговая тайна.

Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений:

1) являющихся общедоступными, в том числе ставших таковыми с согласия их обладателя - налогоплательщика;

2) об идентификационном номере налогоплательщика;

3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам);

5) предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности.

Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

Не является разглашением налоговой тайны предоставление налоговым органом ответственному участнику консолидированной группы налогоплательщиков сведений об участниках этой группы, составляющих налоговую тайну.

Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

Доступ к сведениям, составляющим налоговую тайну, имеют должностные лица, определяемые соответственно федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, федеральным органом исполнительной власти, уполномоченным в области внутренних дел, федеральным государственным органом, осуществляющим полномочия в сфере уголовного судопроизводства, федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами.

Положения настоящей статьи в части определения состава сведений о налогоплательщиках, составляющих налоговую тайну, запрета на разглашение указанных сведений, требований к специальному режиму хранения и доступа к указанным сведениям, а также ответственности за утрату документов, содержащих указанные сведения, либо разглашение таких сведений распространяются на сведения о налогоплательщиках, полученные организациями, подведомственными федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, осуществляющими ввод и обработку данных о налогоплательщиках, а также на работников указанных организаций.

Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение таких сведений распространяются на сведения о налогоплательщиках, поступившие в государственные органы в соответствии с законодательством Российской Федерации о противодействии коррупции.

Доступ к сведениям, составляющим налоговую тайну, в государственном органе, в который такие сведения поступили в соответствии с законодательством Российской Федерации о противодействии коррупции, имеют должностные лица, определяемые руководителем этого государственного органа.

38. Учёт налогоплательщиков, порядок постановки на учёт, присвоение ИНН.

1.Учет налогоплательщиков представляет собой совокупность мер регистрационно- мониторингового характера, направленных на обеспечение эффективности проведения налоговыми органами налогового контроля. Постановка налогоплательщиков на учет в налоговых органах является обязательной и осуществляется для целей проведения налогового контроля, а точнее, для повышения его эффективности.

Учет налогоплательщиков регулируется НК РФ и подзаконными актами Правительства РФ и ФНС РФ (например, приказами ФНС РФ: "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" от 27.11.98 № ГБ-312/309 (с измен, на 24.12.99) и др.

2. Налогоплательщики подлежат постановке на учет в налоговых органах (посредством подачи заявления о постановке на учет):

соответственно по месту нахождения организаций, месту нахождения их обособленных подразделений, месту жительства физических лиц, а также по месту нахождения принадлежащих им налогооблагаемого недвижимого имущества и транспортных средств;

независимо от наличия обстоятельств, с которыми связывается возникновение обязанности по уплате того или иного налога. Организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, а также в собственности которых находится подлежащее налогообложению недвижимое имущество, обязаны встать на учет в качестве налогоплательщика в двух налоговых органах одновременно - по своему месту нахождения и по месту нахождения каждого своего обособленного подразделения, недвижимого имущества и транспортных средств.

Постановка налогоплательщика на учет осуществляется соответствующим налоговым органом в течение 5 дней со дня подачи им всех необходимых документов и в тот же срок оно обязано выдать соответствующее свидетельство. Постановка на учет и снятие с него осуществляются бесплатно. Сведения о налогоплательщике с момента постановки на учет являются налоговой тайной.

3. При постановке на первичный учет каждому налогоплательщику присваивается единый по всем видам налогов и сборов, в том числе подлежащих уплате в связи с перемещением товаров через таможенную границу, и на всей территории РФ идентификационный номер налогоплательщика (ИНН), который может быть изменен в случае снятия налогоплательщика с учета в одном налоговом органе и последующей постановки его на первичный учет в другом налоговом органе. При реорганизации налогоплательщика-организации, вновь образованной организации присваивают новый номер. В случае ликвидации налогоплательщика-организации ИНН признается недействительным.

Налоговый орган указывает ИНН во всех направляемых уведомлениях. Каждый налогоплательщик указывает свой идентификационный номер в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством. Физические лица, не являющиеся индивидуальными предпринимателями, вправе не указывать идентификационные номера налогоплательщиков в представляемых в налоговые органы налоговых декларациях, заявлениях или иных документах, указывая при этом свои персональные данные.Этот номер состоит из 10 цифровых знаков - для организаций и 12 цифровых знаков - для физических лиц.

Территориальные органы ФНС РФ ведут Единый государственный реестр налогоплательщиков (ЕГРН), который представляет собой систему государственных баз данных учета налогоплательщиков. Порядок его ведения определен Постановлением Правительства РФ "О порядке ведения Единого государственного реестра налогоплательщиков" и утвержденными им "Правилами ведения Единого государственного реестра налогоплательщиков" от 10.03.99 № 266.

Кроме того, согласно Постановлению Правительства РФ от 17.05.2002 № 319 с 1 июля 2002 года полномочия по государственной регистрации юридических лиц переданы МНС РФ. С помощью Единого государственного реестра юридических лиц можно найти любое юридическое лицо, зарегистрированное в стране. В реестре представлены не только название и местонахождение фирмы, но и список учредителей, данные на руководителей и бухгалтеров, данные о перечне утраченных паспортов, а также данные по взаимосвязям организации (например, по ее филиалам). Последнее обстоятельство имеет большое значение для повышения эффективности налогового контроля, и в целом - контроля за соблюдением налогового законодательства.

Читайте также: