Строка 230 декларации по налогу на имущество

Опубликовано: 16.05.2024

Приказом ФНС России от 28.07.2020 № ЕД-7-21/475@ внесены изменения в форму декларации по налогу на имущество, порядок ее заполнения, а также формат представления декларации в электронной форме.

Изменения в форме декларации

Форма декларации обновлена незначительно. Изменения касаются:

- организаций, которым в период с 1 января по 31 декабря 2020 года продлены сроки уплаты авансовых платежей по налогу на имущество;

- организаций, которые являются стороной соглашения о защите и поощрении капиталовложений (далее – СЗПК). Федеральным законом от 01.04.2020 № 70-ФЗ установлены особые условия налогообложения имущества таких организаций в течение всего периода действия соглашения при наличии о них сведений в реестре СЗПК.

Изменения в форме декларации следующие.

Раздел 1 дополнен строками 005 и 007. По строке 005 организация указывает признак:

"1" – если перенос срока уплаты авансовых платежей по налогу установлен нормативным актом Правительства РФ;

"2" – если перенос срока уплаты авансовых платежей по налогу установлен нормативным актом субъекта РФ;

"3" – если организация не применяет правила о переносе сроков уплаты авансовых платежей.

По строке 007 организация, заключившая СЗПК, указывает признак:

"1" – если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК;

"2" – если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК.

Признаки "1" или "2" организация, заключившая СЗПК, должна указывать также по строкам 002, которыми дополнены разделы 2 и 3 декларации.

Изменения в порядке заполнения декларации

Федеральным законом от 08.06.2020 № 172-ФЗ (далее – Закон № 172-ФЗ) ряд организаций освобождены от уплаты налога на имущество в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года. Подробнее см. здесь.

Для таких организаций уточнен порядок заполнения строк 230 и 240 раздела 2 и строк 110 и 120 раздела 3 декларации.

Строки 230 и 240 заполняются следующим образом.

Если организация освобождена от уплаты налога (авансового платежа по налогу) на основании Закона № 172-ФЗ, то в первой части строки 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504). Во второй части строки 230 указываются нули. По строке 240 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация освобождена от уплаты налога (авансового платежа по налогу) на основании Закона № 172-ФЗ и одновременно законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то в первой части строки 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508). Во второй части строки 230 указывается статья, часть, пункт, подпункт, абзац, иное закона субъекта РФ, которым установлена эта льгота. По строке 240 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

В аналогичном порядке указанные организации заполняют строки 110 и 120 раздела 3 декларации.

Изменения вступают в силу с 3 ноября 2020 года и применяются при заполнении декларации по налогу на имущество за 2020 год.

Ранее аналогичный порядок заполнения ФНС России изложила в письме от 10.06.2020 № БС-4-21/9576@ и предложила использовать при необходимости сдачи отчетности до окончания 2020 года.

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

(Приказ ФНС РФ от 28.07.2020 г. № ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения, а также о признании утратившими силу приказов Федеральной налоговой службы от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@», зарегистрирован в Минюсте РФ 02.09.2020 г. N 59615)

С 3 ноября 2020 года вступит в действие обновленная форма налоговой декларации по налогу на имущество организаций.

Новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2020 года.

ФНС РФ в Информации от 12.08.2020 г. разъяснила, что обновления связаны с выделением категорий налогоплательщиков, применяющих акты Правительства РФ или высших исполнительных органов государственной власти субъектов РФ, которыми перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года в рамках мер по поддержке экономики из-за распространения COVID-19.

В декларацию также добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

Это позволит реализовать условия о стабилизации правил налогообложения имущества организации на период действия указанного соглашения.

Так как ряд организаций был освобожден от уплаты налога за II квартал 2020 года, расширился перечень кодов налоговых льгот, отражаемых в декларации.

В том числе для организаций, включенных на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства, которые работают в отраслях экономики, в наибольшей степени пострадавших от распространения коронавирусной инфекции.

Раздел 1 декларации

Раздел 1 декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения недвижимого имущества в соответствии с п. 1.6 Порядка заполнения налоговой декларации.

П. 4.2 Порядка в новой редакции установлено, что по строке с кодом 005 указывается признак налогоплательщика.

– если налогоплательщик применяет нормативные правовые акты Правительства РФ, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ о налогах и сборах сроков уплаты авансовых платежей по налогу, – указывается признак «1»;

– если налогоплательщик применяет нормативные правовые акты высших исполнительных органов государственной власти субъектов РФ, предусматривающих в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ сроков уплаты налога (авансовых платежей по налогу), – указывается признак «2»;

– если налогоплательщик не применяет указанные нормативные правовые акты, – указывается признак «3».

В каждом блоке строк с кодами 007–040 указываются:

1) по строке с кодом 007 указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений (далее – СЗПК), включенное в реестр СЗПК, предусмотренный Федеральным законом от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации», применяющим положения п. 4.3 ст. 5 НК РФ.

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК, – указывается признак «1»;

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК, – указывается признак «2».

Раздел 2 декларации

Раздел 2 декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в РФ через постоянные представительства.

Раздел 2 декларации заполняется отдельно в отношении льготируемого по конкретной налоговой льготе (за исключением налоговой льготы в виде уменьшения не только суммы налога, но и авансового платежа по налогу, подлежащих уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) недвижимого имущества.

А также:

– в отношении недвижимого имущества, учитываемого на балансе организации — участника свободной экономической зоны, созданного или приобретенного в целях выполнения договора об условиях деятельности в свободной экономической зоне и расположенного на территории данной свободной экономической зоны;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, связанных с исполнением СЗПК;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, не связанных с исполнением СЗПК.

В случае заполнения Раздела 2 декларации с кодом 14 по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в свободной экономической зоне по решению суда, по строке с кодом 160 проставляется прочерк.

Установлено, что строки с кодами 230 и 240 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

В случае указания в первой части строки с кодом 230 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 240 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Например, если законом субъекта РФ установлена налоговая льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 240 должно быть подсчитано как значение строки с кодом 220 × (100 – 80) : 100.

Если организация согласно Федеральному закону от 08.06.2020 г. № 172-ФЗ «О в несении изменений в часть вторую Налогового кодекса Российской Федерации» освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 240 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 240 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

В случае заполнения Раздела 2 с отметками 01, 02, 03, 05, 07, 08, 09, 10 и 14 по строке «Код вида имущества (код строки 001)» по строке с кодом 260 указывается разность значений строк с кодами 220 и 240.

Если исчисленное таким образом значение по строке с кодом 260 меньше нуля, по строке с кодом 260 указывается нулевое значение.

Раздел 3 декларации

Раздел 3 Декларации заполняется:

– российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

– иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в РФ через постоянные представительства;

– иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в РФ через постоянные представительства.

Установлено, что по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений п. 4.3 ст. 5 НК РФ.

– если Раздел 3 заполняется в отношении недвижимого имущества, связанного с исполнением СЗПК, – указывается признак «1»;

– если Раздел 3 заполняется в отношении недвижимого имущества, не связанного с исполнением СЗПК, – указывается признак «2».

В случае заполнения Раздела 3 декларации в отношении объекта недвижимого имущества, за исключением помещения, в строке с кодом 014 указывается код «1».

В случае заполнения Раздела 3 декларации в отношении помещения в строке с кодом 014 указывается код «2».

По налоговым льготам, установленным законом РФ в виде понижения ставки налога (далее – код налоговой льготы 2012400), в виде уменьшения суммы налога, подлежащей уплате в бюджет (далее – код налоговой льготы 2012500), а также по налоговым льготам с кодами 2010501–2010508 строка с кодом 040 не заполняется.

По строке с кодом 090 в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 декларации, указывается коэффициент Кв, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

В случае владения объектом недвижимого имущества в течение всего налогового периода по строке с кодом 090 указывается 1.

Значение по строке с кодом 090 приводится в виде десятичной дроби с точностью до десятитысячных долей.

Строки с кодами 110 и 120 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

Установлено, что в случае указания в первой части строки с кодом 110 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 120 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Установлено, что если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

По строке с кодом 130 отражается исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, определяемая как разность значений строк с кодами 100 и 120.

Установлено, что если исчисленное таким образом значение по строке с кодом 130 меньше нуля, по строке с кодом 130 указывается нулевое значение.

В приложении № 6 приведены коды налоговых льгот.

Перечень кодов налоговых льгот дополнен:

Декларация по налогу на имущество — это обязательная форма отчетности для налогоплательщиков. За 2020 год придется отчитаться на новом бланке. Срок сдачи — до 30.03.2021.

Важно: новый бланк для отчетности за 2020 год

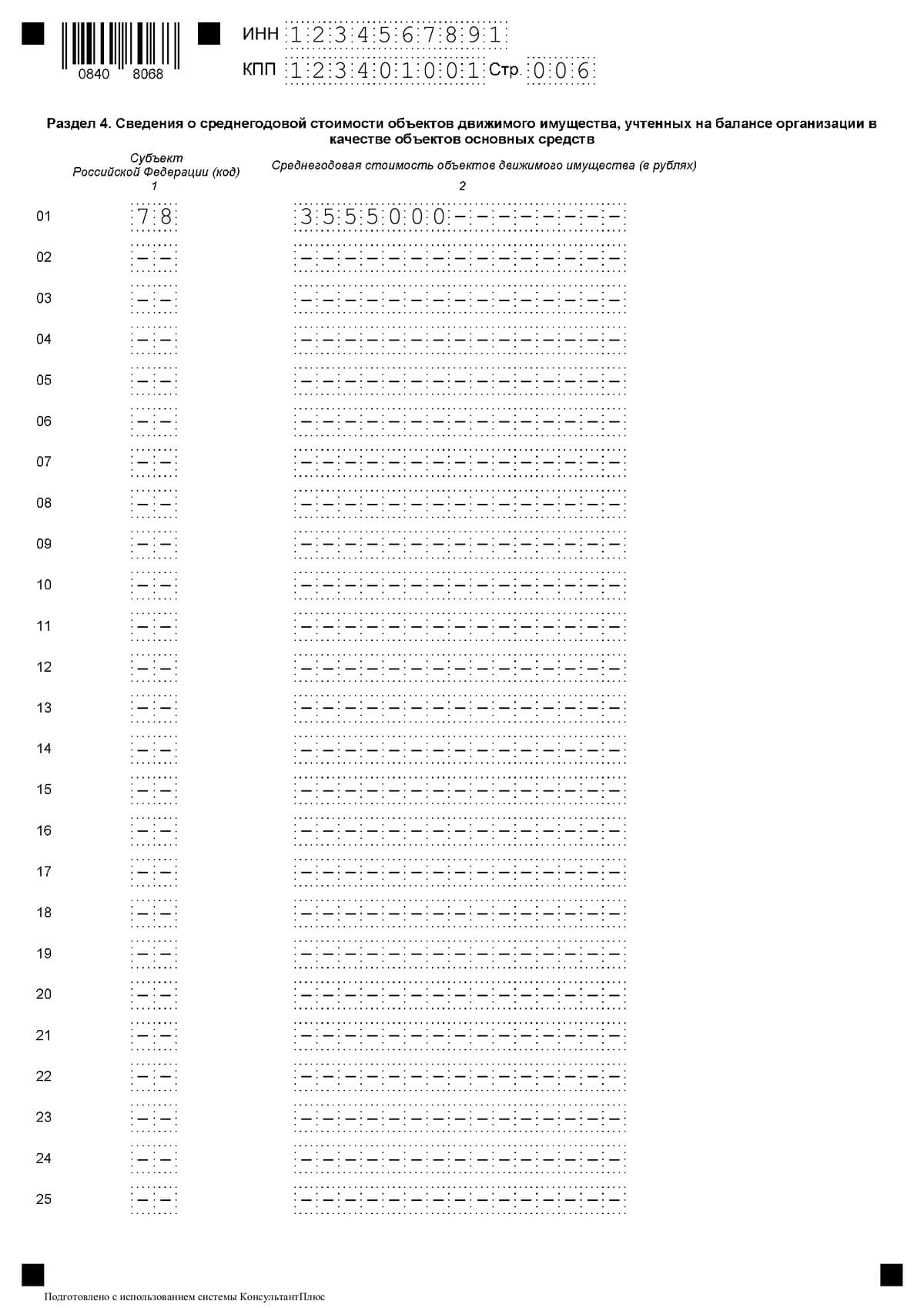

ФНС второй раз внесла изменения в порядок заполнения декларации по налогу на имущество за 2020 год Приказом от 09.12.2020 №КЧ-7-21/889@. Документ официально опубликован 14.01.2021, а вступил в силу 14.03.2021. Поправки связаны с изменениями, внесенными Федеральным законом №374-ФЗ от 23.11.2020 в статью 386 НК РФ. Теперь в декларацию обязательно включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств.

В форму ввели новый раздел 4 для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. Дополнительно ввели специальные коды «2010501» и «2010505» и порядок их применения. Коды предназначены для обозначения субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2020 года.

Первый раз изменения в форму декларации за 2020 год внесли Приказом №ЕД-7-21/475@ от 28.07.2020. Скорректировали порядок ее заполнения и формат предоставления в электронной форме. Изменений, по сравнению с действующей декларацией, произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Как определить, какой признак налогоплательщика ставить в декларации по налогу на имущество за 2020 год — если нет права на отсрочку по уплате взноса, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному взносу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество за 2020 год для юридических лиц:

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральная налоговая служба установила срок сдачи декларации по налогу на имущество за 2020 год для юридических лиц — до 30 марта года, следующего за отчетным ( ст. 386 НК РФ ). Отчет за 2020 сдавайте не позднее 30.03.2021. Переносов в 2021 году не предусмотрено.

Условия для заполнения

Рассмотрим пример заполнения декларации по налогу на имущество за 2020 год со следующими условиями:

Компания ООО «PPT.RU», ИНН 1234567891, КПП 123401001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

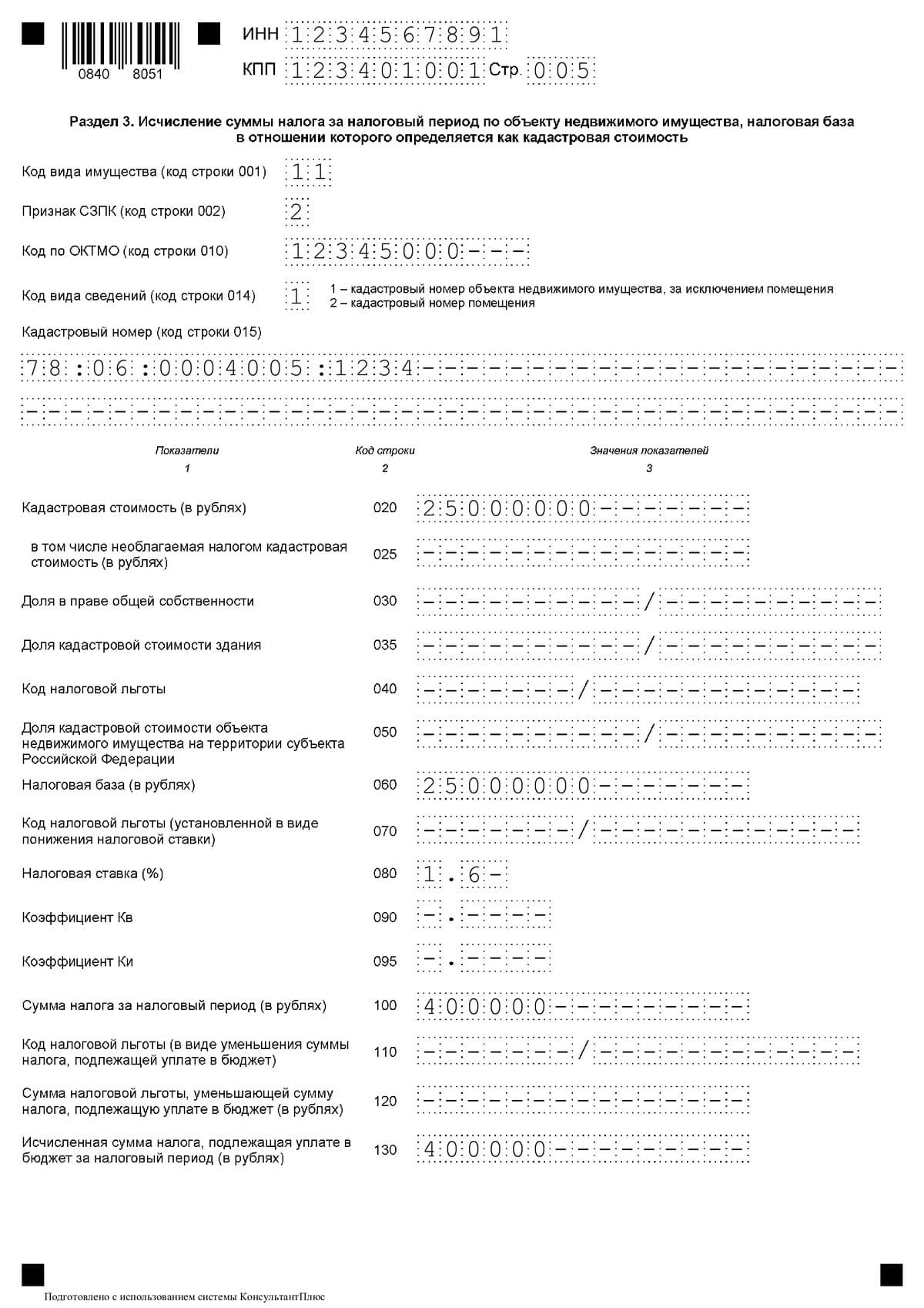

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345000). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375 , ст. 378.2 НК РФ ). Кадастровая стоимость здания на 1 января 2020 года составила 25 000 000 руб.

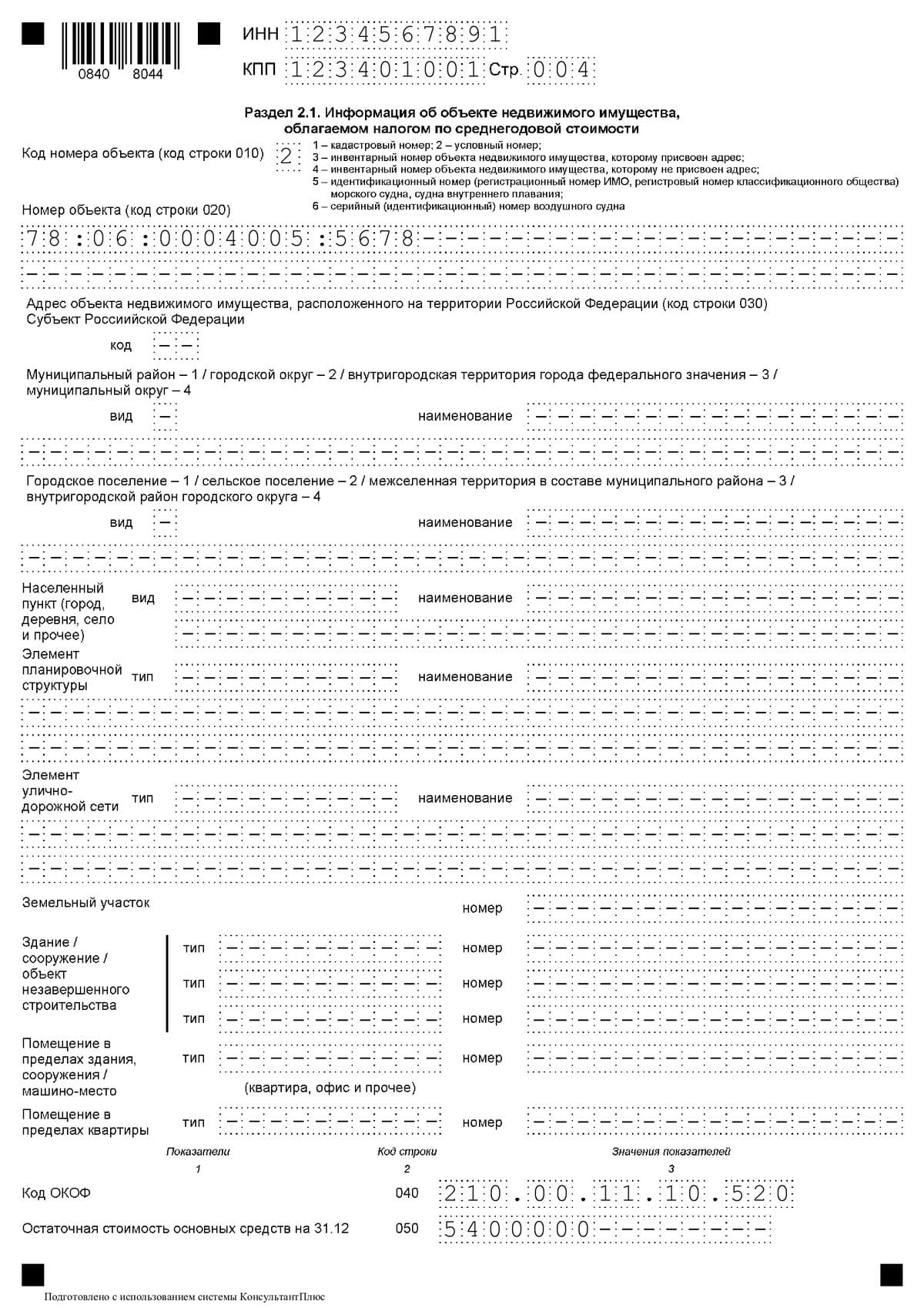

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

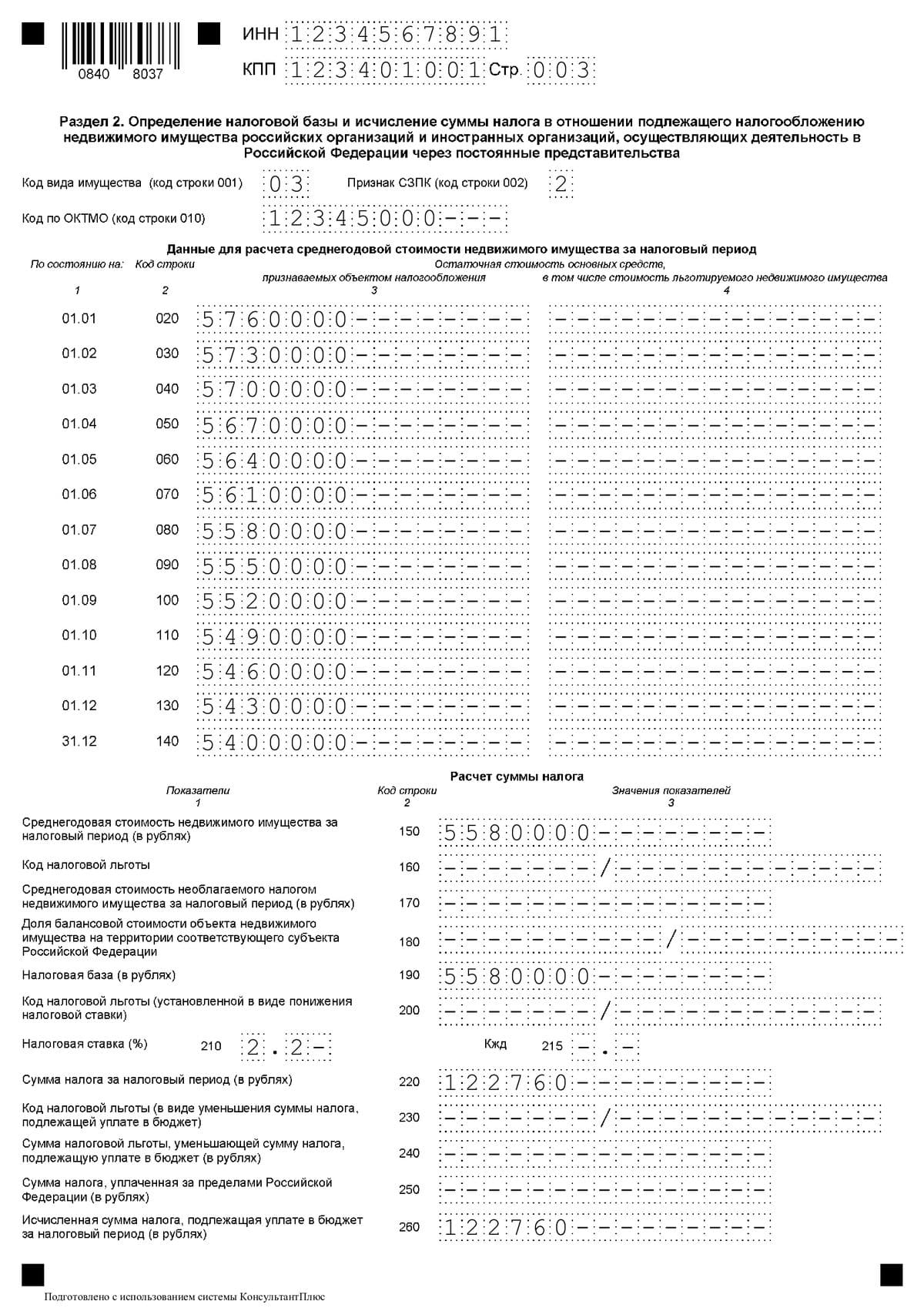

Остаточная стоимость складского помещения:

| Дата | Сумма в руб. |

|---|---|

| На 01.01.2020 | 5 760 000 |

| На 01.02.2020 | 5 730 000 |

| На 01.03.2020 | 5 700 000 |

| На 01.04.2020 | 5 670 000 |

| На 01.05.2020 | 5 640 000 |

| На 01.06.2020 | 5 610 000 |

| На 01.07.2020 | 5 580 000 |

| На 01.08.2020 | 5 550 000 |

| На 01.09.2020 | 5 520 000 |

| На 01.10.2020 | 5 490 000 |

| На 01.11.2020 | 5 460 000 |

| На 01.12.2020 | 5 430 000 |

| На 31.12.2020 | 5 400 000 |

В отношении недвижимости у ООО «PPT.RU» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ );

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2020 года, равна:

- в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

- в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год:

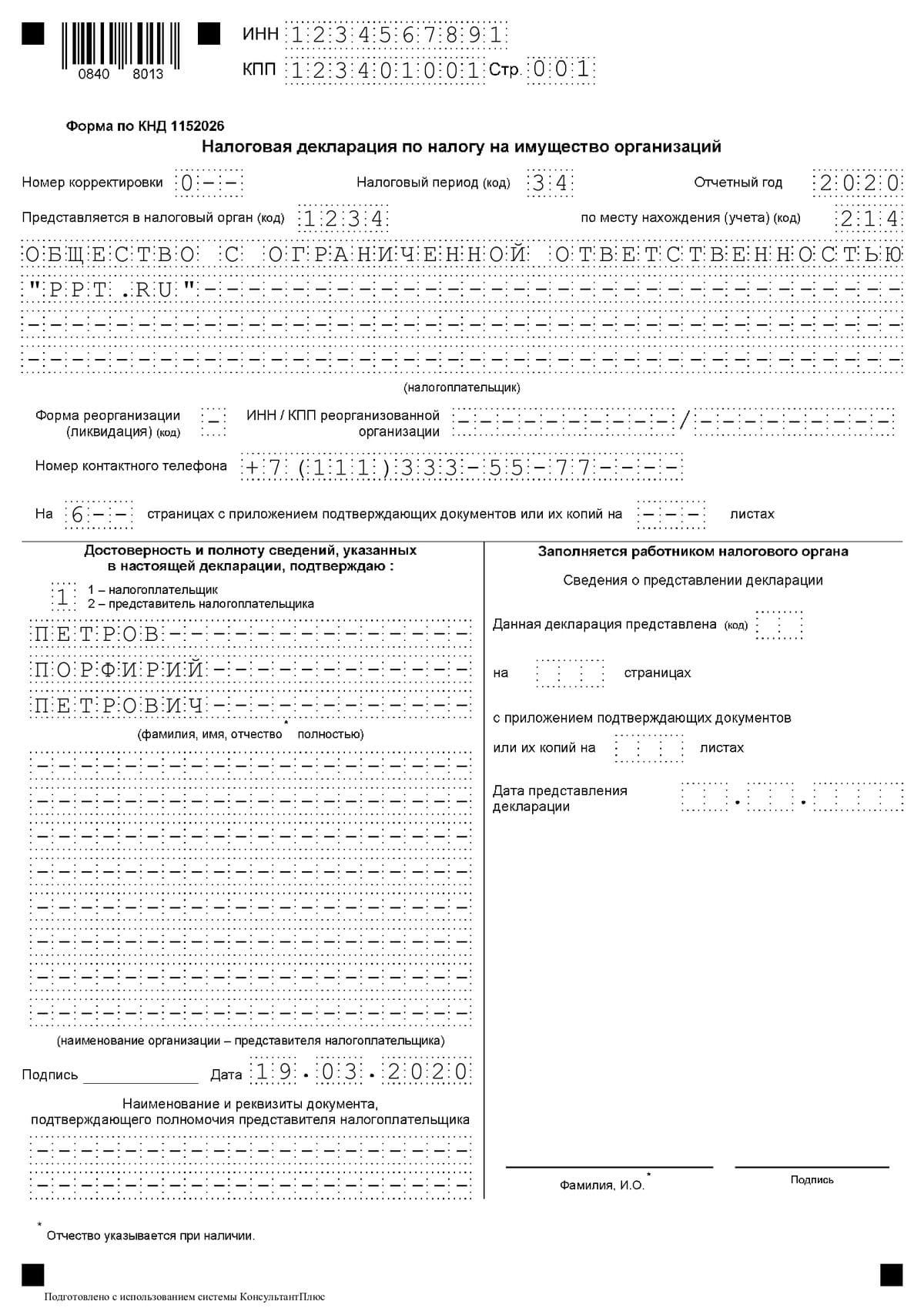

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2020.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

Шаг №2. Оформляем раздел №2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов №2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Пошаговая инструкция по заполнению декларации по налогу на имущество в 2021 году — раздел 2:

- Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020–140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела №2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 200 — код налоговой льготы.

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2020 года содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230–240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

Шаг №3. Переходим в раздел №2.1

В разделе №2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

Шаг №4. Переходим в раздел №3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться, исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов, признак СЗПК и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «PPT.RU».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год.

Шаг №5. Заполняем новый раздел №4.

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

Шаг №6. Завершаем составление отчета — раздел №1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Нормативный признак СЗПК в декларации по налогу на имущество — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений.

Построчное заполнение раздела №1:

- Строка 005 — признак налогоплательщика.

- Ячейка 007 — признак СЗПК.

- Строка 010 — это код ОКТМО.

- Строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

- Строки 023–027 — поквартальная разбивка авансовых платежей в бюджет.

- Строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

- Строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Раздел 2

Второй раздел декларации нужно заполнять отдельно по имуществу, облагаемому по месту нахождения организации, также отдельное заполнение разделов требуется для имущества, облагаемого по разным ставкам налога, или, когда недвижимость расположена отдельно от места нахождения организации, когда облагаемое налогом имущество имеется у обособленного подразделения, и т.д. (подробнее об этом сказано в п. 5.2. Порядка заполнения декларации).

В строке 001 укажите код вида имущества (приложение № 5 к Порядку заполнения), а по строке 010 проставьте код территории ОКТМО. По строкам 020-140 в графе 3 отразите основные средства по их остаточной стоимости на первое число каждого месяца 2016 года и на 31.12.2016г. Отражать нужно только имущество, облагаемое налогом, при этом, в графе 4 выделяется стоимость льготируемого имущества, если таковое имеется. В строке 141 из общей суммы нужно выделить стоимость недвижимости на 31.12.2016, в том числе, подпадающей под льготы.

Среднегодовую стоимость имущества вносим в строку 150. Для ее расчета сложите показатели строк 020-140 по графе 3 и разделите полученный результат на 13.

Строка 160 включает код льготы по налогу (Приложение № 6 к Порядку заполнения), а вторая часть строки заполняется, только если код льготы равен 2012000.

Строки 160, 170, 180, 200, 240 и 250 отведены для отражения информации о налоговых льготах, а если таковых организация не имеет, строки не заполняются.

Налоговая база (строка 190) зависит от кода вида имущества, указанного по строке 001:

- если код 001, то налоговая база = (строка 150 – строка 170) Х строка 180;

- если код отличен от 001, налоговая база = строка 150 – строка 170.

В строке 210 проставим налоговую ставку, которая установлена субъектом РФ для данного вида имущества, и не должна превышать 2,2% (п.1 ст. 380 НК РФ). Сумму рассчитанного налога указываем в строке 220. Для этого строка 190 умножается на строку 210 и делится на 100. Также нужно отразить авансовые платежи в строке 230 в соответствии с расчетами, сданными в ИФНС организацией на протяжении отчетного года.

Строку 260 надо заполнять только тем, кто платил налог на имущество, расположенное за рубежом.

Остаточную стоимость всех ОС, учтенных на балансе, кроме перечисленных в п.п. 1-7 п. 4 ст. 374 НК РФ (участки земли, природные ресурсы, объекты культурного наследия и другие), укажите в строке 270.

Срок сдачи декларации по налогу на имущество по итогам 2019 года

Оформить расчет и декларацию по имуществу за 1 квартал 2019 года, все последующие отчетные и налоговый периоды нужно тем компаниями, у кого на балансе числятся объекты недвижимости. Движимое имущество с нынешнего года не подлежит обложению указанным налогом. В связи с этим отчетные формы обновлены. Порядок их заполнения в целом не отличается от прошлогоднего. Обновления коснулись удаления, добавления и переименования некоторых строк в отчете.

Для отражения исчисленной за отчетные периоды величины авансов с имущества организаций стр. 230 декларации по соответствующему налогу как раз и предусмотрена. Это касается имущества, для которого отсутствует кадастровая оценка и которое принадлежит отечественным и определенным зарубежным фирмам. Для получения корректных данных нужно поднять расчеты по авансам, отправленным налоговикам в течение года, и просуммировать все цифры из строк 180. Результат суммирования подлежит занесению в строку 230 декларации.

Чтобы правильно составить декларацию по налогу на имущество, нужно учесть ряд нюансов, верно определить налогооблагаемые объекты, выделить объекты имущества, налогооблагаемая база по которым определяется по кадастру. Обо всем этом мы рассказали в нашей статье, которая может стать для вас руководством при заполнении декларации по налогу на имущество.

(Приказ ФНС РФ от 28.07.2020 г. № ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения, а также о признании утратившими силу приказов Федеральной налоговой службы от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@», зарегистрирован в Минюсте РФ 02.09.2020 г. N 59615)

С 3 ноября 2020 года вступит в действие обновленная форма налоговой декларации по налогу на имущество организаций.

Новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2020 года.

ФНС РФ в Информации от 12.08.2020 г. разъяснила, что обновления связаны с выделением категорий налогоплательщиков, применяющих акты Правительства РФ или высших исполнительных органов государственной власти субъектов РФ, которыми перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года в рамках мер по поддержке экономики из-за распространения COVID-19.

В декларацию также добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

Это позволит реализовать условия о стабилизации правил налогообложения имущества организации на период действия указанного соглашения.

Так как ряд организаций был освобожден от уплаты налога за II квартал 2020 года, расширился перечень кодов налоговых льгот, отражаемых в декларации.

В том числе для организаций, включенных на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства, которые работают в отраслях экономики, в наибольшей степени пострадавших от распространения коронавирусной инфекции.

Раздел 1 декларации

Раздел 1 декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения недвижимого имущества в соответствии с п. 1.6 Порядка заполнения налоговой декларации.

П. 4.2 Порядка в новой редакции установлено, что по строке с кодом 005 указывается признак налогоплательщика.

– если налогоплательщик применяет нормативные правовые акты Правительства РФ, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ о налогах и сборах сроков уплаты авансовых платежей по налогу, – указывается признак «1»;

– если налогоплательщик применяет нормативные правовые акты высших исполнительных органов государственной власти субъектов РФ, предусматривающих в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ сроков уплаты налога (авансовых платежей по налогу), – указывается признак «2»;

– если налогоплательщик не применяет указанные нормативные правовые акты, – указывается признак «3».

В каждом блоке строк с кодами 007–040 указываются:

1) по строке с кодом 007 указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений (далее – СЗПК), включенное в реестр СЗПК, предусмотренный Федеральным законом от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации», применяющим положения п. 4.3 ст. 5 НК РФ.

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК, – указывается признак «1»;

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК, – указывается признак «2».

Раздел 2 декларации

Раздел 2 декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в РФ через постоянные представительства.

Раздел 2 декларации заполняется отдельно в отношении льготируемого по конкретной налоговой льготе (за исключением налоговой льготы в виде уменьшения не только суммы налога, но и авансового платежа по налогу, подлежащих уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) недвижимого имущества.

А также:

– в отношении недвижимого имущества, учитываемого на балансе организации — участника свободной экономической зоны, созданного или приобретенного в целях выполнения договора об условиях деятельности в свободной экономической зоне и расположенного на территории данной свободной экономической зоны;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, связанных с исполнением СЗПК;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, не связанных с исполнением СЗПК.

В случае заполнения Раздела 2 декларации с кодом 14 по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в свободной экономической зоне по решению суда, по строке с кодом 160 проставляется прочерк.

Установлено, что строки с кодами 230 и 240 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

В случае указания в первой части строки с кодом 230 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 240 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Например, если законом субъекта РФ установлена налоговая льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 240 должно быть подсчитано как значение строки с кодом 220 × (100 – 80) : 100.

Если организация согласно Федеральному закону от 08.06.2020 г. № 172-ФЗ «О в несении изменений в часть вторую Налогового кодекса Российской Федерации» освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 240 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 240 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

В случае заполнения Раздела 2 с отметками 01, 02, 03, 05, 07, 08, 09, 10 и 14 по строке «Код вида имущества (код строки 001)» по строке с кодом 260 указывается разность значений строк с кодами 220 и 240.

Если исчисленное таким образом значение по строке с кодом 260 меньше нуля, по строке с кодом 260 указывается нулевое значение.

Раздел 3 декларации

Раздел 3 Декларации заполняется:

– российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

– иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в РФ через постоянные представительства;

– иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в РФ через постоянные представительства.

Установлено, что по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений п. 4.3 ст. 5 НК РФ.

– если Раздел 3 заполняется в отношении недвижимого имущества, связанного с исполнением СЗПК, – указывается признак «1»;

– если Раздел 3 заполняется в отношении недвижимого имущества, не связанного с исполнением СЗПК, – указывается признак «2».

В случае заполнения Раздела 3 декларации в отношении объекта недвижимого имущества, за исключением помещения, в строке с кодом 014 указывается код «1».

В случае заполнения Раздела 3 декларации в отношении помещения в строке с кодом 014 указывается код «2».

По налоговым льготам, установленным законом РФ в виде понижения ставки налога (далее – код налоговой льготы 2012400), в виде уменьшения суммы налога, подлежащей уплате в бюджет (далее – код налоговой льготы 2012500), а также по налоговым льготам с кодами 2010501–2010508 строка с кодом 040 не заполняется.

По строке с кодом 090 в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 декларации, указывается коэффициент Кв, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

В случае владения объектом недвижимого имущества в течение всего налогового периода по строке с кодом 090 указывается 1.

Значение по строке с кодом 090 приводится в виде десятичной дроби с точностью до десятитысячных долей.

Строки с кодами 110 и 120 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

Установлено, что в случае указания в первой части строки с кодом 110 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 120 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Установлено, что если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

По строке с кодом 130 отражается исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, определяемая как разность значений строк с кодами 100 и 120.

Установлено, что если исчисленное таким образом значение по строке с кодом 130 меньше нуля, по строке с кодом 130 указывается нулевое значение.

В приложении № 6 приведены коды налоговых льгот.

Перечень кодов налоговых льгот дополнен:

Читайте также: