Строка 050 в декларации по налогу на имущество

Опубликовано: 16.05.2024

Налоговую декларацию по налогу на прибыль за 1 полугодие надо сдавать по новой форме, утвержденной приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ (зарегистрирован в Минюсте 20.04.2012). Кардинальных изменений в этой декларации нет. Однако в Приложение № 3 к Листу 02 изменения внесены. Что это за изменения, а также порядок заполнения приложения рассмотрим в этой статье.

Когда надо заполнять Приложение № 3

В Приложении № 3 к Листу 02 декларации отражаются операции, финансовый результат по которым учитывается для целей налогообложения прибыли в особом порядке, установленном соответствующими статьями Налогового кодекса:

- реализация амортизируемого имущества (ст. 268, 323);

- уступка права требования (ст. 279);

- реализация товаров (работ, услуг), имущественных прав по объектам обслуживающих производств и хозяйств (ст. 275.1);

- реализация права на земельный участок (ст. 264.1);

- получение доходов учредителем (выгодоприобретателем) по договору доверительного управления имуществом (ст. 276).

Если у организации в отчетном (налоговом) периоде не было вышеперечисленных операций, то заполнять Приложение № 3 не надо и, соответственно, включать его в состав налоговой декларации также не требуется.

Если же какие-либо из перечисленных операций в деятельности налогоплательщика были, то приступая к заполнению декларации, в первую очередь надо заполнить Приложение № 3. Это связано с тем, что в данном приложении формируются показатели, которые затем переносятся в Приложения № 1 и № 2 к Листу 02 и в Лист 02 декларации.

Теперь рассмотрим порядок отражения в Приложении № 3 отдельных операций.

Реализация амортизируемого имущества

Согласно п. 1 ст. 268 при продаже амортизируемого имущества доходы от реализации подлежат уменьшению:

- на остаточную стоимость амортизируемого имущества;

- на сумму расходов, непосредственно связанных с реализацией имущества.

Если от продажи амортизируемого имущества получен убыток, то он учитывается для целей налогообложения в особом порядке (п. 3 ст. 268): убыток включается в состав прочих расходов равномерно в течение оставшегося срока полезного использования.

Порядок отражения в налоговом учете финансового результата от продажи основных средств установлен статьей 323. Убыток отражается в аналитическом налоговом регистре в полной сумме как расходы будущих периодов в том месяце, в котором объект амортизируемого имущества продан. Со следующего месяца начинается равномерное списание указанной суммы. В налоговом регистре также рассчитывают оставшийся срок полезного использования проданного объекта в месяцах. Для этого из срока полезного использования объекта вычитают количество месяцев фактической эксплуатации объекта. Месяц продажи включается в фактический срок.

При заполнении Приложения № 3 к Листу 02 отдельно учитывается финансовый результат по каждой продаже амортизируемого имущества.

Если к нормам амортизации реализованного с убытком основного средства применялись повышающие коэффициенты (в соответствии со ст. 259.3), то оставшийся срок полезного использования определяется как разница между сокращенным сроком полезного использования и фактическим сроком эксплуатации (независимо от применяемого метода начисления амортизации) ( письмо Минфина от 06.08.2010 № 03-03-05/183) .

В апреле проданы компьютер и автомобиль. Финансовый результат отражен в таблице 1.

Наименование основного средства

Цена продажи (за минусом НДС)

Финансовый результат от продажи

Срок полезного использования, мес.

Фактический срок полезного использования

Оставшийся срок полезного использования

Прибыль от продажи компьютера в размере 2 000 руб. признается на дату продажи. Убыток от продажи автомобиля в размере 28 000 руб. в апреле отражен в налоговом регистре в составе расходов будущих периодов. Ежемесячное списание убытка в прочие расходы начинается с мая месяца. Ежемесячно подлежит включению в расходы (70 000 – 40 000) : 20 мес. = 1 500 руб.

В Приложении № 3 сведения о продаже амортизируемого имущества отражаются в следующем порядке:

- по строке 010 (количество проданных объектов за период) – 2;

- по строке 020 (количество объектов, проданных с убытком) – 1;

- по строке 030 (доходы от реализации) - 50 000 руб., эта сумма также включается в итоговую выручку по строке 340;

- по строке 040 (расходы, связанные с продажей объектов) – 78 000 руб., эта сумма также включается в итоговые расходы по строке 350;

- по строке 050 (прибыль от продажи объектов) – 2 000 руб.;

- по строке 060 (убытки от продажи) – 30 000 руб., эта сумма также включается в убытки по строке 360.

В бухгалтерском учете продажа основных средств отражается следующими проводками:

1. Продажа компьютера

Дебет 62 Кредит 91.1 – 11 800 руб. – продажная стоимость компьютера с учетом НДС;

Дебет 91, субсчет «НДС» Кредит 68, субсчет «Расчеты с бюджетом по НДС» - 1 800 руб. – на сумму НДС с продажи;

Дебет 91.2 Кредит 01, субсчет «Выбытие основных средств» - 8 000 руб. – списана остаточная стоимость проданного компьютера.

2. Продажа автомобиля

Дебет 62 Кредит 91.1 – 47 200 руб. – продажная стоимость автомобиля с учетом НДС;

Дебет 91, субсчет «НДС» Кредит 68, субсчет «Расчеты с бюджетом по НДС» - 7 200 руб. – на сумму НДС с продажи;

Дебет 91.2 Кредит 01, субсчет «Выбытие основных средств» - 70 000 руб. – списана остаточная стоимость проданного автомобиля.

В бухгалтерском учете убыток от продажи основного средства признается единовременно на дату продажи, а в налоговом учете этот убыток будет включен в расходы в течение оставшегося срока полезного использования. В связи с этим организация должна отразить в регистрах бухгалтерского учета образование вычитаемых временных разниц на сумму убытка в размере 30 000 руб. и начислить в бухгалтерском учете отложенные налоговые активы: Дебет 09 Кредит 68, субсчет «Расчет налога на прибыль» - 6 000 руб. (30 000 х 20%). Ежемесячно, по мере признания расходов в налоговом учете, вычитаемые временные разницы подлежат списанию (уменьшению) записями в бухгалтерском регистре, а отложенные налоговые активы – проводками: Дебет 68, субсчет «Расчет налога на прибыль» Кредит 09 – 300 руб. (1 500 х 20%).

Уступка права требования

В особом порядке для целей налогообложения учитывается убыток от уступки права требования долга первоначальным кредитором – продавцом товаров (работ, услуг), а также займодавцем по долговому обязательству. При этом порядок учета убытка зависит от даты договора уступки: до наступления срока платежа по основному договору (поставки, подряда, купли-продажи, займа, др.) или после наступления срока платежа.

Уступка до наступления срока платежа (п.1 ст. 279):

для целей налогообложения признается убыток в размере процентов с суммы дохода от уступки права требования, исчисленных за период с даты уступки до даты платежа по основному договору. При этом проценты исчисляются по правилам ст. 269 как ставка рефинансирования ЦБ РФ на дату уступки, скорректированная на повышающий коэффициент.

Первоначальный кредитор (поставщик) уступил право требования долга к покупателю третьему лицу (новому кредитору). Договор уступки подписан 07.05.2012. Дебиторская задолженность в размере 180 000 руб. (в т.ч. НДС) по сроку платежа 07.06.2012 - уступлена за 150 000 руб. Убыток от уступки составил 30 000 руб. Рассчитаем сумму убытка, признаваемого для целей налогообложения прибыли:

- количество дней от даты уступки (7 мая) до даты платежа (7 июня): 31 день;

- ставка рефинансирования ЦБ РФ на дату уступки (7 мая): 8%;

- процентная ставка для расчета предельного размера по ст. 269: 14,4 % (8% х 1,8);

- доход от уступки права требования – 150 000 руб.;

- убыток, признаваемый для целей налогообложения: 150 000 руб. х 14,4% х 31дн./366дн. = 1 830 руб.

В Приложении № 3 сведения об уступке права требования до наступления срока платежа отражаются в следующем порядке:

- по строке 100 (доходы от уступки) – 150 000 руб., эта сумма включается также в итоговую выручку по строке 340;

- по строке 120 (стоимость права требования в размере дебиторской задолженности контрагента) – 180 000 руб., эта сумма включается также в итоговые расходы по строке 350;

- по строке 140 (часть убытка, признаваемого для целей налогообложения) – 1 830 руб.;

- по строке 150 (часть убытка, не учитываемого для целей налогообложения) – 28 170 руб. (30 000 – 1 830), эта сумма включается также в общую сумму убытков по строке 360.

В бухгалтерском учете уступка права требования первоначальным кредитором отражается следующими проводками:

Дебет 76 (новый кредитор) Кредит 91.1 – 150 000 руб. – доход от реализации права требования долга;

Дебет 91.2 Кредит 62 (покупатель товаров, работ или услуг) – 180 000 руб. – списана дебиторская задолженность покупателя по уступленному праву требования.

Убыток от уступки права требования долга в бухгалтерском учете признается полностью на дату уступки, а в налоговом учете – только в размере 1 830 руб. Убыток в размере 28 170 руб. никогда не будет признан для целей налогообложения. Следовательно, в бухгалтерских регистрах надо отразить постоянную разницу в размере 28 170 руб. и начислить в учете постоянное налоговое обязательство: Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Расчет налога на прибыль» - 5 634 руб. (28 170 х 20%).

Уступка после наступления срока платежа (п.2 ст. 279):

50% от суммы убытка включается во внереализационные расходы на дату уступки права требования;

50% от суммы убытка – по истечении 45 календарных дней с даты уступки.

Первоначальный кредитор (поставщик) уступил право требования долга к покупателю третьему лицу (новому кредитору). Договор уступки подписан 05.06.2012 г. Дебиторская задолженность в размере 200 000 руб. (в т.ч. НДС) по сроку уплаты 28.02.2012 – передана (уступлена) за 160 000 руб.

В Приложении № 3 сведения об уступке права требования после наступления срока платежа отражаются в следующем порядке:

- по строке 110 (доходы от уступки) – 160 000 руб., эта сумма включается также в итоговую выручку по строке 340;

- по строке 130 (стоимость права требования в размере дебиторской задолженности контрагента) – 200 000 руб., эта сумма включается также в итоговые расходы по строке 350;

- по строке 160 (убыток) – 40 000 руб. (200 000 – 160 000), эта сумма включается также в общую сумму убытков по строке 360;

- по строке 170 (50% убытка, который включается в состав расходов текущего отчетного (налогового) периода) – 20 000 руб. (40 000 х 50%).

В бухгалтерском учете уступка права требования первоначальным кредитором отражается следующими проводками:

Дебет 76 (новый кредитор) Кредит 91.1 – 160 000 руб. – доход от реализации права требования долга;

Дебет 91.2 Кредит 62 (покупатель товаров, работ или услуг) – 200 000 руб. – списана дебиторская задолженность покупателя по уступленному праву требования.

Убыток от уступки права требования долга в бухгалтерском учете признается полностью на дату уступки, а в налоговом учете – частями: 20 000 руб. во -2м квартале и 20 000 руб. в 3-м квартале. В связи с этим в бухгалтерских регистрах следует отразить образование вычитаемых временных разниц (расходы раньше признаются в бухгалтерском учете, чем в налоговом) в размере 20 000 руб. и начислить в учете отложенные налоговые активы: Дебет 09 Кредит 68, субсчет «Расчет налога на прибыль» - 4 000 руб. (20 000 х 20%). В 3-м квартале, когда вторая часть убытка от уступки будет признана в налоговом учете, в бухгалтерских регистрах следует сделать запись о списании вычитаемых временных разниц и отразить бухгалтерскими проводками списание отложенных налоговых активов: Дебет 68, субсчет «Расчет налога на прибыль» Кредит 09 – 4 000 руб.

Перенос данных из Приложения № 3 в Приложения № 1 и № 2

Доходы от реализации по операциям, учитываемым в особом порядке, переносятся из строки 340 Приложения № 3 в строку 030 Приложения № 1 к Листу 02.

В рассмотренном выше примере это – итоговая сумма 360 000 руб. (50 000 + 150 000 + 160 000).

Расходы переносятся из строки 350 Приложения № 3 в строку 080 Приложения № 2 к Листу 02.

В рассмотренном примере это – итоговая сумма 458 000 руб. (78 000 + 180 000 + 200 000).

Кроме этого, в Приложении № 2 отражаются убытки, которые признаются для целей налогообложения в текущем отчетном (налоговом) периоде, за который составляется декларация:

1. Убыток от продажи амортизируемого имущества – по строке 100. В примере основное средство было продано с убытком в апреле. Начиная с мая, убыток списывается в прочие расходы равномерно по 1 500 рублей в месяц. Следовательно, в декларацию за полугодие включен в расходы убыток за 2 месяца – 3 000 руб.;

2. Часть убытка (50%) от уступки права требования после истечения срока платежа – по строке 203. В примере за полугодие признается убыток в размере 20 000 руб., оставшаяся часть убытка будет признана 19 июля (через 45 дней после уступки). Соответственно в декларации за 9 месяцев по строке 203 будет отражен убыток от уступки права требования в полной сумме – 40 000 руб.

Перенос данных из Приложения № 3 на Лист 02

Сумма убытков из строки 360 переносится в строку 050 Листа 02. В примере указанная сумма составляет 98 170 руб. (30 000 + 28 170 + 40 000). На эту сумму увеличивается прибыль (убыток), которая рассчитывается по строке 060 Листа 02. В итоге получается следующее:

- доходы в размере 360 000 руб. в полной сумме включаются в доходы от реализации, отражаемые по строке 010 Листа 02;

- расходы в размере 458 000 руб. также в полной сумме включатся в расходы, отражаемые по строке 030 Листа 02;

- полученный суммарный убыток 98 000 руб. (360 000 – 458 000) включает в себя прибыль от продажи основного средства (2 000 руб.) и убыток от уступки права требования в размере процентов (- 1 830 руб.). Этот показатель в декларации не отражается;

- общая прибыль (убыток) корректируется (увеличивается) на сумму убытка, не признаваемого для целей налогообложения в отчетном (налоговом периоде) на сумму 98 170 (в эту сумму прибыль 2000 руб. и убыток -1 830 руб. не включены). Этот показатель отражается по строке 050 Листа 02.

Кроме этого, убытки из суммы 98 170 руб., которые признаются в текущем отчетном (налоговом) периоде, отражаются в отдельных сроках Приложения № 2 и переносятся в итоговые строки расходов 030 и 040 Листа 02.

Для рассмотренного примера :

во вложенном файле приведены фрагменты декларации по налогу на прибыль за полугодие, исходя из предположения, что у организации за полугодие не было других операций, кроме тех, что отражены в Приложении № 3 к Листу 02.

Что убрали из Приложения № 3

Для целей налогообложения в п.3 ст. 279 в отдельный вид выделена реализация права требования долга кредитором, купившим это право. Иными словами, кредитор не является продавцом товаров (работ, услуг). Он специально приобрел дебиторскую задолженность для предъявления дебитору или дальнейшей перепродажи, как правило, по цене выше цены покупки. Такая операция названа в статье 279 финансовой услугой.

При определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов, связанных с приобретением и реализацией этого права, а также на цену приобретения имущественного права (пп. 2.1 п.1 ст. 268, п.3 ст. 279). При этом согласно п. 2 ст. 268 убыток от реализации права требования долга признается для целей налогообложения прибыли.

Однако убыток от реализации права требования долга как финансовой услуги не всегда признавался для целей налогообложения. Указанная норма действует с 01.01.2009 г. До этого убыток вообще не признавался для целей налогообложения. Поэтому указанную операцию отражали в Приложении № 3 по строкам 070, 080 и 090.

Несмотря на то, что убыток учитывается в налоговой базе с 2009 года, в Приложение № 3 поправки внесены не были. И только в новой редакции декларации строки 070 – 090 убрали из Приложения № 3.

С 2009 года доходы от реализации прав требования долга как финансовой услуги надо отражать по строке 013 «Выручка от реализации имущественных прав» Приложения № 1 к Листу 02, а расходы – по строке 059 «Стоимость реализованных имущественных прав» Приложения № 2 к Листу 02.

Организация (новый кредитор) приобрела право требования долга в размере 200 000 руб. за 170 000 руб. в январе 2012 года. В апреле дебитор заплатил новому кредитору 200 000 руб. Операция по приобретению имущественного права в налоговой декларации не отражается. Поэтому только в декларации за полугодие организация отразит операцию с имущественными правами следующим образом:

- по строке 013 Приложения № 1 к Листу 02 – 200 000 руб.;

- по строке 059 Приложения № 2 к Листу 02 – 170 000 руб.

В бухгалтерском учете операции по приобретению дебиторской задолженности и ее погашению отражаются следующими проводками:

Дебет 58, субсчет «Приобретенная дебиторская задолженность» (в разрезе конкретных дебиторов) Кредит 76 (предыдущий кредитор) – 170 000 руб. – на дату приобретения дебиторской задолженности у предыдущего кредитора;

Дебет 51 Кредит 91.1 – 200 000 руб. – погашена задолженность дебитором;

Дебет 91.2 Кредит 58, субсчет «Приобретенная дебиторская задолженность» - 170 000 руб. – списана балансовая стоимость погашенной дебиторской задолженности.

Организация (новый кредитор) приобрела право требования долга в размере 200 000 руб. за 170 000 руб. в январе 2012 года. В июле организация переуступила право требования долга следующему кредитору за 160 000 руб. Операция по приобретению имущественного права в налоговой декларации не отражается. В декларации за 9 месяцев организация отразит операцию с имущественными правами следующим образом:

- по строке 013 Приложения № 1 к Листу 02 – 160 000 руб.;

- по строке 059 Приложения № 2 к Листу 02 – 170 000 руб.

В бухгалтерском учете операции по приобретению дебиторской задолженности и ее погашению отражаются следующими проводками:

Дебет 58, субсчет «Приобретенная дебиторская задолженность» (в разрезе конкретных дебиторов) Кредит 76 (предыдущий кредитор) – 170 000 руб. – на дату приобретения дебиторской задолженности у предыдущего кредитора;

Дебет 76 (следующий кредитор) Кредит 91.1 – 160 000 руб. – отражена переуступка права требования следующему кредитору;

Дебет 91.2 Кредит 58, субсчет «Приобретенная дебиторская задолженность» - 170 000 руб. – списана балансовая стоимость переуступленной дебиторской задолженности.

ФНС России дала рекомендации по заполнению декларации и расчета по авансовому платежу по налогу на имущество организаций, формы которых утверждены приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

1. Представление одной декларации (одного расчета по авансовому платежу) по налогу на имущество организаций.

Организация обязана представлять отчитываться по налогу на имущество (ст. 386 НК РФ):

по своему местонахождению;

по местонахождению ее обособленных подразделений, имеющих отдельный баланс;

по местонахождению объектов недвижимости, находящихся вне местонахождения организации и указанных подразделений.

Организация, имеющая обособленные подразделения, вправе сдавать одну декларацию (один расчет по авансовому платежу) в одну налоговую инспекцию по своему выбору, если:

организация и ее подразделения расположены в одном субъекте РФ;

законодательством этого субъекта РФ предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований;

имущество облагается налогом по среднегодовой стоимости.

Чтобы отчитываться централизованно, нужно ежегодно, до завершения года согласовывать такой порядок с УФНС по субъекту РФ, на территории которого находится выбранная инспекция. После чего в течение налогового периода (календарного года) сменить выбранную налоговую инспекцию нельзя (письма ФНС России от 13.09.2017 № БС-4-21/18242@, от 06.04.2016 № БС-4-11/5944@). Если же организация обратилась за согласованием до завершения года, но 30-дневный срок ответа на него до 31 декабря не истек, то проводить согласование можно в начале нового календарного года.

В расчетах по авансовому платежу и в декларации нужно указывать ОКТМО территории, подведомственной инспекции, в которую сдается отчетность.

Централизованный способ сдачи отчетности неприменим, если организация платит налог по (подп. 1 - 4 п. 1 ст. 378.2 НК РФ):

административно-деловым и торговым центрам;

жилым домам и жилым помещениям, которые не отражены в бухгалтерском учете в качестве основных средств.

По этим объектам налоговая база определяется как их кадастровая стоимость, и отчитываться по ним по налогу на имущество организаций нужно в инспекции по их местонахождению.

2. Заполнение строк 010 - 030 раздела 2.1 декларации по налогу на имущество организаций.

В действующих формах налоговой отчетности в разделе 2.1 "Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости" в каждом блоке строк с кодами 010 - 050 указываются:

по строке 010 - кадастровый номер объекта недвижимости (при наличии);

по строке 020 - условный номер объекта недвижимости (при наличии) в соответствии со сведениями Единого государственного реестра недвижимости;

по строке 030, заполняемой в случае отсутствия информации о кадастровом или об условном номере объекта - инвентарный номер объекта недвижимости (при наличии);

по строке 040 "Код ОКОФ" - код объекта недвижимости в соответствии с Общероссийским классификатором основных фондов;

по строке 050 - остаточная стоимость объекта недвижимости по состоянию на:

- 1 апреля - в случае заполнения раздела 2.1 расчета по авансовому платежу за I квартал;

- 1 июля - в случае заполнения раздела 2.1 расчета по авансовому платежу за полугодие (II квартал);

- 1 октября - в случае заполнения раздела 2.1 расчета по авансовому платежу за девять месяцев (III квартал);

- 31 декабря - в случае заполнения раздела 2.1 декларации.

По строке 030 в качестве инвентарного номера может заполняться номер, присвоенный объекту:

в соответствии с Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2010 № 91н;

органами технической инвентаризации при проведении технического учета, технической инвентаризации - например, в соответствии с приказом Минэкономразвития России от 17.08.2006 № 244, с приказом Госстроя России от 26.08.2003 № 322, с приказом Госстроя России от 29.12.2000 № 308, с постановлением Правительства РФ от 04.12.2000 № 921 (письмо ФНС России от 03.07.2017 № БС-4-21/12769@).

Аналогичные разъяснения ФНС России уже давала в письмах от 16.01.2018 № БС-4-21/530@, от 03.07.2017 № БС-4-21/12769@.

3. Заполнение строки 040 раздела 2.1 декларации по налогу на имущество организаций.

По строке 040 "Код ОКОФ" раздела 2.1 декларации указывают код объекта недвижимости в соответствии с Общероссийским классификатором основных фондов.

С 01.01.2017 был отменен Общероссийский классификатор основных фондов ОК 013-94, утвержденный постановлением Госстандарта РФ от 26.12.1994 № 359 (далее – ОКОФ ОК 013-94), и применяется Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие приказом Росстандарта от 12.12.2014 № 2018-ст.

В связи с этим возникает вопрос: как заполнить строку 040 раздела 2.1 декларации по налогу на имущество, если основному средству присвоен девятизначный код по ОКОФ ОК 013-94?

По мнению ФНС России, следует применять правила пункта 2.4 Порядка заполнения налоговой декларации по налогу на имущество организаций, утвержденного приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ (далее – Порядок) - заполнять строку 040 слева направо, начиная с первого (левого) знакоместа.

Пример заполнения строки 040 раздела 2.1 расчета по авансовому платежу за полугодие смотрите в НА № 19, 2017 – в комментарии к письму ФНС России от 24.08.2017 № БС-4-21/16786@.

4. Заполнение строки 050 раздела 2.1 декларации по налогу на имущество организаций в случае учета нескольких объектов недвижимости в качестве одного инвентарного объекта.

Инвентарным объектом основных средств признаются, в том числе, несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, предназначенные для выполнения определенной работы и выполняющих свои функции только в составе комплекса, а не самостоятельно (п. 6 ПБУ 6/01 "Учет основных средств", утвержденного приказом Минфина России от 30.03.2001 № 26н).

Кадастровые номера могут быть присвоены каждому из объектов недвижимости, отраженных в одной инвентарной карточке как один инвентарный объект - с общей первоначальной стоимостью. В этом случае организации следует заполнять несколько блоков строк 010 - 050, указав в каждом кадастровый номер объекта недвижимости и соответствующую остаточную стоимость в строке 050 каждого блока строк.

Рассчитывать остаточную стоимость каждого из объектов недвижимости, отраженных в одной инвентарной карточке с общей первоначальной стоимостью, ФНС России рекомендует исходя из доли площади каждого объекта в суммарной площади всех объектов, учтенных в инвентарной карточке, умноженной на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухгалтерского учета. Пример расчета смотрите в НА № 5, 2018 – в комментарии к письму ФНС России от 16.01.2018 № БС-4-21/530@.

5. Отражение кодов налоговых льгот, действие которых продлено на 2018 год субъектами РФ.

Организации могут не платить налог на имущество в отношении:

вновь вводимых энергоэффективных объектов - в течение трех лет с момента ввода их в эксплуатацию (п. 21 ст. 381 НК РФ). По данному основанию освобождаются от налога на имущество организаций только товары и жилые объекты;

движимого имущества, принятого на учет в качестве основного средства с 01.01.2013 не в результате реорганизации (ликвидации) и не от взаимозависимого лица (п. 25 ст. 381 НК РФ).

С 01.01.2018 данные налоговые льготы действует только в тех субъектах РФ, где их установили региональные власти (п. 1 ст. 381.1 НК РФ).

Причем по движимым основным средствам, отнесенным к инновационному высокоэффективному оборудованию, если с даты их выпуска прошло не более трех лет, субъекты РФ могут установить дополнительные налоговые льготы вплоть до полного освобождения от налогообложения (п. 2 ст. 381.1 НК РФ).

По строке 160 раздела 2 декларации указывается составной показатель:

в первой части - код налоговой льготы в соответствии с приложением № 6 к Порядку;

во второй части, заполняемой при указании в первой части кода льготы 2012000* - статья, пункт и подпункт в законе субъекта РФ, в соответствии с которым предоставлена льгота. Для каждого показателя отведено по четыре знакоместа, поле заполняется слева направо, если показатель имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

* Налоговые льготы по налогу, устанавливаемые законами субъектов РФ, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Данный порядок заполнения применяется в случаях, когда в субъекте РФ продлено действие налоговых льгот по пунктам 21 и 25 статьи 381 Налогового кодекса РФ. Так же заполняется и строка 130 расчета по авансовому платежу.

Пример 1. Заполнение строки 130 раздела 2 расчета по авансовому платежу

В г. Москве действие льготы для движимого имущества, принятого на учет в качестве основного средства с 01.01.2013 не в результате реорганизации (ликвидации) и не от взаимозависимого лица, продлено на 2018 год. Льгота сохранена на основании пункта 31 части 1 статьи 4 регионального закона.

По строке 130 раздела 2 расчета по авансовому платежу за I квартал 2018 года, а также по строке 160 декларации за 2018 год следует указать номер статьи (4), номер части (1) и номер пункта (31). Получится:

2012000 / 000400010031.

Обратите внимание: в связи с передачей льгот по пунктам 21 и 25 статьи 381 Налогового кодекса РФ в ведение субъектов РФ нельзя применять для обозначения этих льгот коды:

2010337 - в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем из приложения к постановлению Правительства РФ от 17.06.2015 № 600;

2010338 - в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, в соответствии с перечнем из приложения к постановлению Правительства РФ от 31.12.2009 № 1222;

По налоговым льготам, установленным законом субъекта РФ в виде:

понижения ставки налога для отдельной категории налогоплательщиков (код льготы 2012400);

уменьшения суммы налога к уплате в бюджет (код льготы 2012500),

заполнять строку 130 расчета по авансовому платежу и строку 160 декларации по налогу на имущество не нужно.

6. Отражение кодов налоговых льгот в виде понижения налоговых ставок.

Законом субъекта РФ может быть установлена пониженная ставка по налогу на имущество для какой-либо категории налогоплательщиков. В этом случае по строке 200 раздела 2 декларации или по строке 160 расчета по авансовому платежу по налогу на имущество организаций указывается составной показатель:

в первой части - код налоговой льготы 2012400;

во второй части - статья, пункт и подпункт в законе субъекта РФ, в соответствии с которым предоставлена льгота. Для каждого показателя отведено по четыре знакоместа, поле заполняется слева направо, если показатель имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Если организация не относится к налогоплательщикам, для которых установлена льгота по налогу в виде понижения ставки, она ставит прочерк по строке 200 раздела 2 декларации или по строке 160 расчета по авансовому платежу по налогу на имущество организаций.

Кроме того, по строке 210 декларации или по строке 170 расчета по авансовому платежу по налогу на имущество организаций отражается пониженная налоговая ставка, установленная субъектом РФ.

Пример 2. Заполнение строк 160 раздела 2 расчета по авансовому платежу

В Смоленской области на 2018 год установлена льготная налоговая ставка в отношении линий энергопередачи и сооружений, являющихся неотъемлемой их частью, в размере 1,9 процента.

При заполнении налоговой отчетности в отношении таких объектов следует указать:

по строке 210 декларации или по строке 170 расчета по авансовому платежу по налогу на имущество организаций - налоговую ставку 1,9 процента;

по строке 200 раздела 2 декларации или по строке 160 расчета по авансовому платежу по налогу на имущество организаций – прочерк.

А в Республике Алтай не принят закон, определяющий особенности налогообложения движимого имущества, принятого на учет в качестве основного средства с 01.01.2013 не в результате реорганизации (ликвидации) и не от взаимозависимого лица. Значит, ставка налога на такое имущество равна 1,1 процента. При заполнении налоговой отчетности в отношении таких объектов следует указать:

по строке 170 расчета по авансовому платежу по налогу на имущество организаций - налоговую ставку 1,1 процента;

по строке 160 расчета по авансовому платежу по налогу на имущество организаций – прочерк.

Письмо Федеральной налоговой службы

№БС-4-21/4786@ от 14.03.2018

О РЕКОМЕНДАЦИЯХ ПО ОТДЕЛЬНЫМ ВОПРОСАМ ЗАПОЛНЕНИЯ ФОРМ НАЛОГОВОЙ ОТЧЕТНОСТИ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

ФНС России в связи с обращениями налогоплательщиков и налоговых органов направляет прилагаемые рекомендации по отдельным вопросам заполнения форм налоговой отчетности по налогу на имущество организаций, утвержденных приказом ФНС России от 31.03.2017 N ММВ-7-21/271@ "Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения" (зарегистрирован в Минюсте России 12.04.2017, регистрационный N 46348).

Доведите настоящее письмо до сотрудников нижестоящих налоговых органов, осуществляющих администрирование налога на имущество организаций, включая проведение камеральных налоговых проверок, а также до налогоплательщиков в общеустановленном порядке (преимущественно по ТКС).

Декларация по налогу на имущество — это обязательная форма отчетности для налогоплательщиков. За 2020 год придется отчитаться на новом бланке. Срок сдачи — до 30.03.2021.

Важно: новый бланк для отчетности за 2020 год

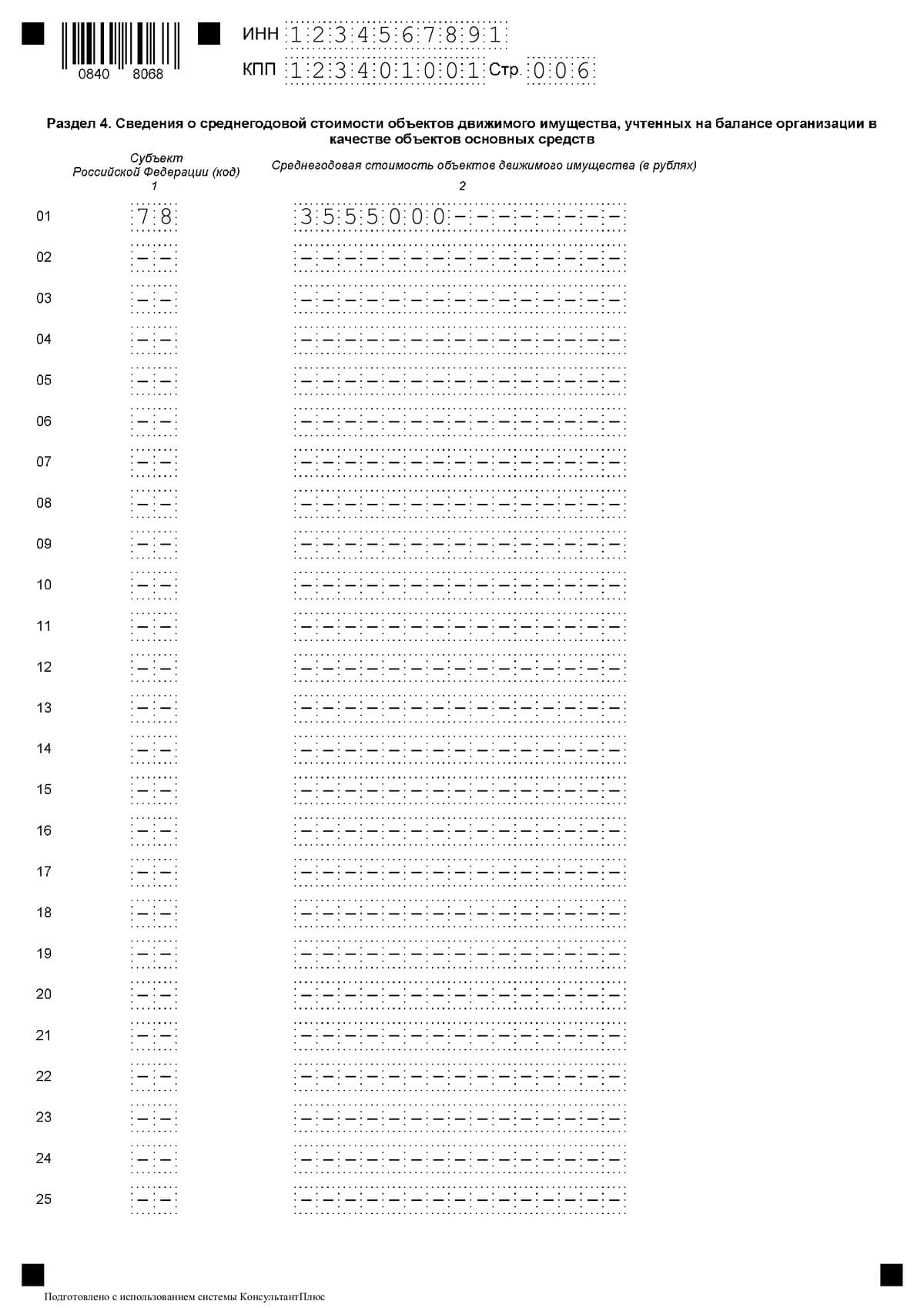

ФНС второй раз внесла изменения в порядок заполнения декларации по налогу на имущество за 2020 год Приказом от 09.12.2020 №КЧ-7-21/889@. Документ официально опубликован 14.01.2021, а вступил в силу 14.03.2021. Поправки связаны с изменениями, внесенными Федеральным законом №374-ФЗ от 23.11.2020 в статью 386 НК РФ. Теперь в декларацию обязательно включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств.

В форму ввели новый раздел 4 для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. Дополнительно ввели специальные коды «2010501» и «2010505» и порядок их применения. Коды предназначены для обозначения субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2020 года.

Первый раз изменения в форму декларации за 2020 год внесли Приказом №ЕД-7-21/475@ от 28.07.2020. Скорректировали порядок ее заполнения и формат предоставления в электронной форме. Изменений, по сравнению с действующей декларацией, произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Как определить, какой признак налогоплательщика ставить в декларации по налогу на имущество за 2020 год — если нет права на отсрочку по уплате взноса, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному взносу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество за 2020 год для юридических лиц:

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральная налоговая служба установила срок сдачи декларации по налогу на имущество за 2020 год для юридических лиц — до 30 марта года, следующего за отчетным ( ст. 386 НК РФ ). Отчет за 2020 сдавайте не позднее 30.03.2021. Переносов в 2021 году не предусмотрено.

Условия для заполнения

Рассмотрим пример заполнения декларации по налогу на имущество за 2020 год со следующими условиями:

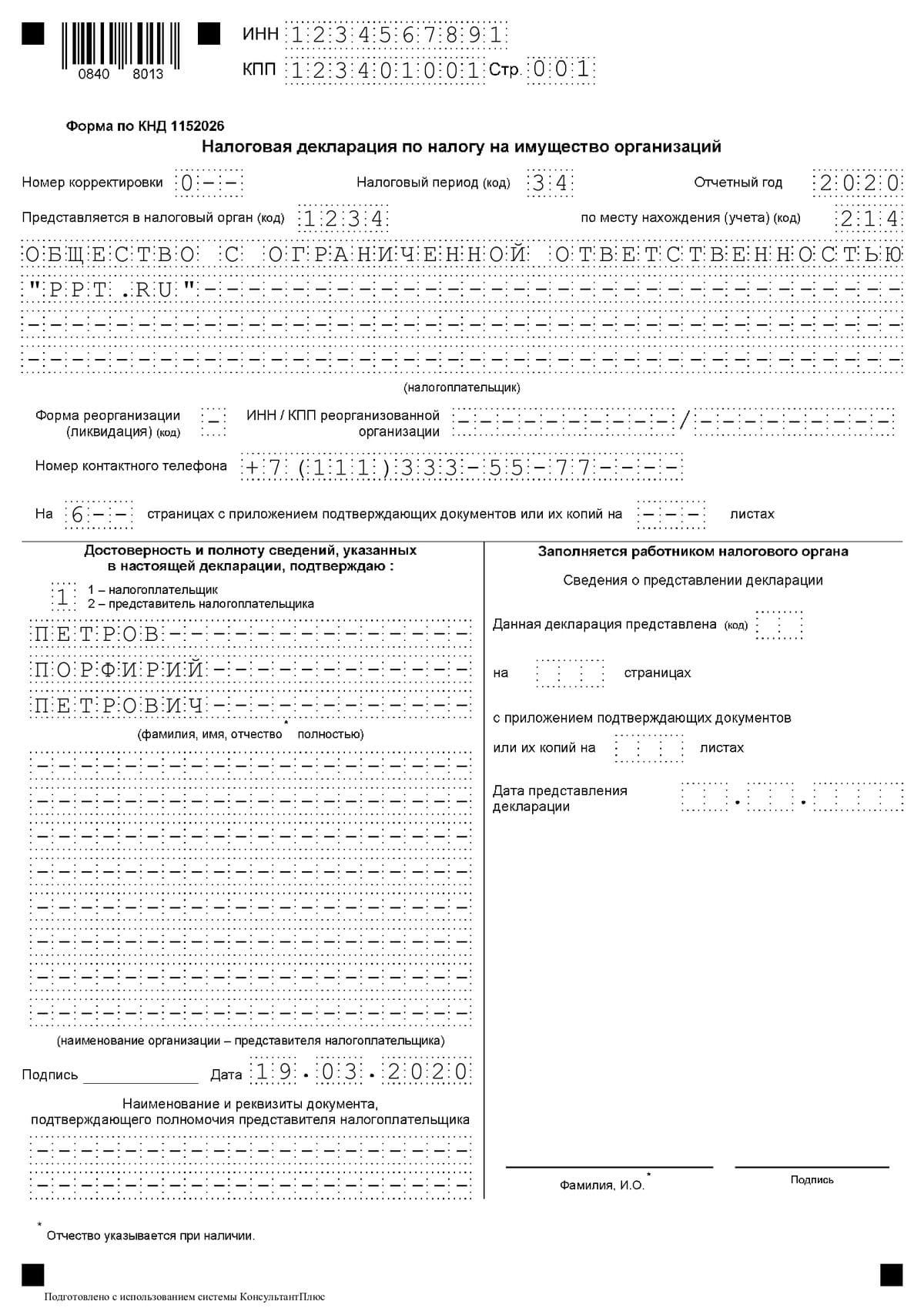

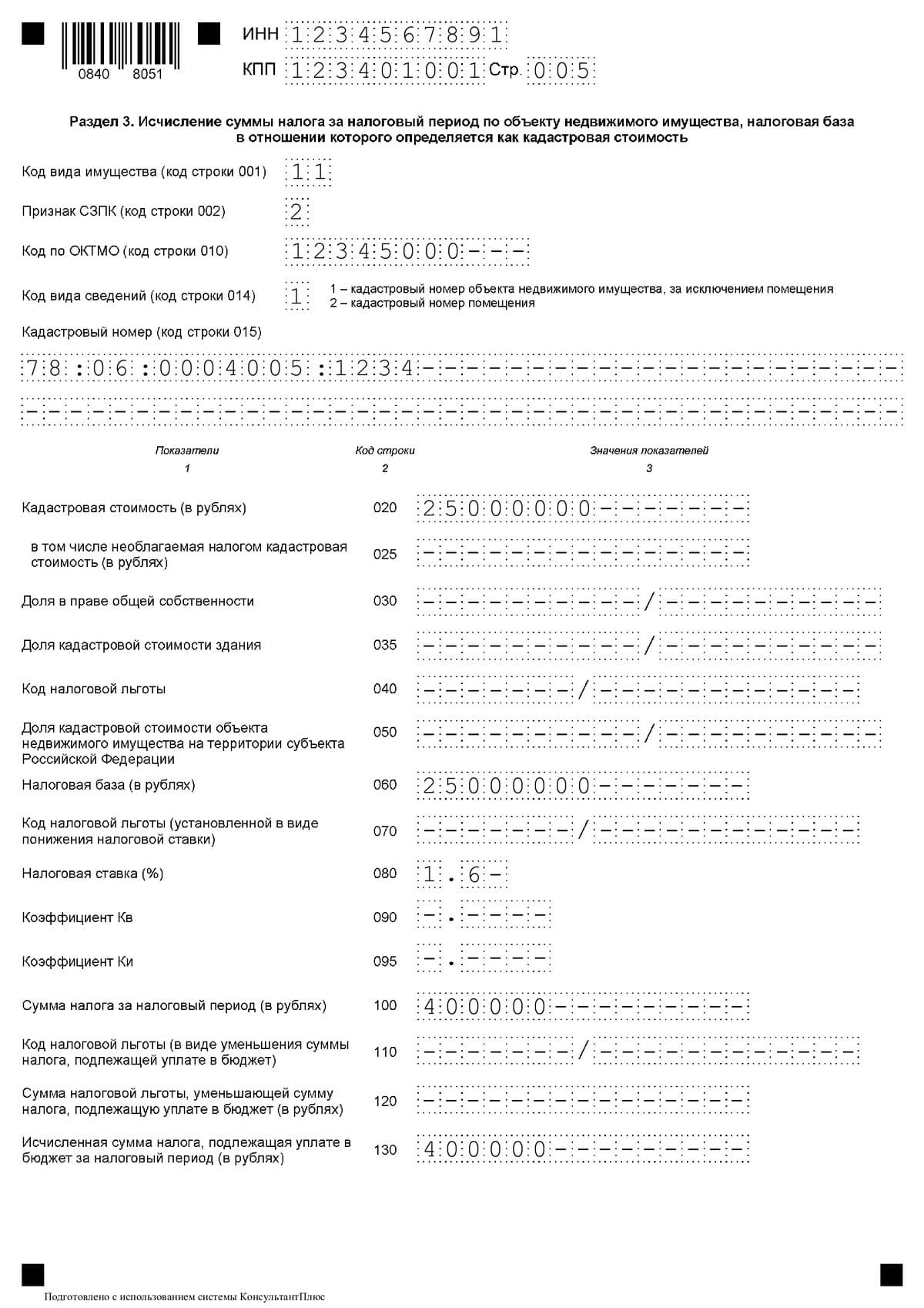

Компания ООО «PPT.RU», ИНН 1234567891, КПП 123401001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345000). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375 , ст. 378.2 НК РФ ). Кадастровая стоимость здания на 1 января 2020 года составила 25 000 000 руб.

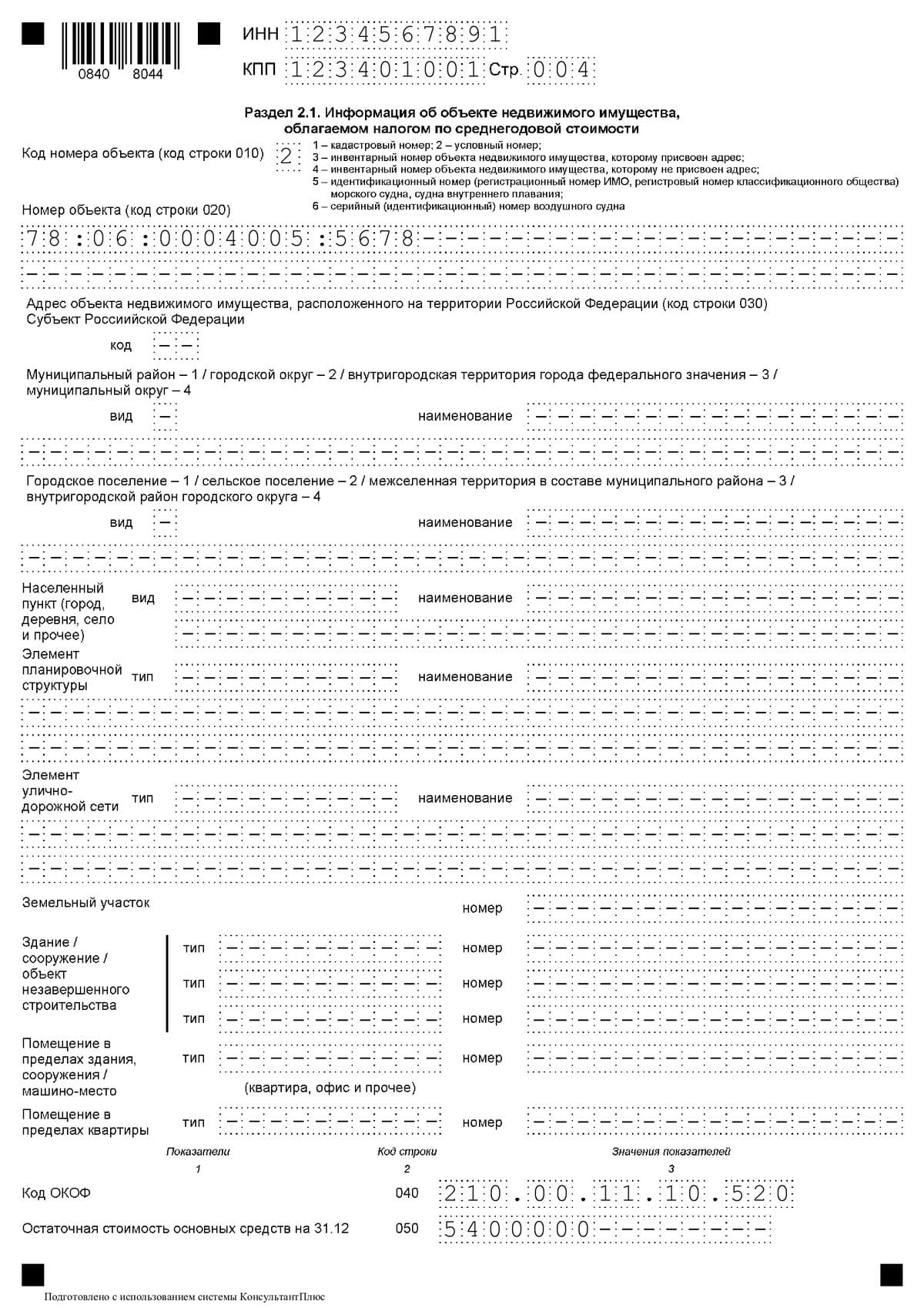

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

| Дата | Сумма в руб. |

|---|---|

| На 01.01.2020 | 5 760 000 |

| На 01.02.2020 | 5 730 000 |

| На 01.03.2020 | 5 700 000 |

| На 01.04.2020 | 5 670 000 |

| На 01.05.2020 | 5 640 000 |

| На 01.06.2020 | 5 610 000 |

| На 01.07.2020 | 5 580 000 |

| На 01.08.2020 | 5 550 000 |

| На 01.09.2020 | 5 520 000 |

| На 01.10.2020 | 5 490 000 |

| На 01.11.2020 | 5 460 000 |

| На 01.12.2020 | 5 430 000 |

| На 31.12.2020 | 5 400 000 |

В отношении недвижимости у ООО «PPT.RU» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ );

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2020 года, равна:

- в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

- в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год:

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2020.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

Шаг №2. Оформляем раздел №2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов №2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Пошаговая инструкция по заполнению декларации по налогу на имущество в 2021 году — раздел 2:

- Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020–140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела №2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 200 — код налоговой льготы.

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2020 года содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230–240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

Шаг №3. Переходим в раздел №2.1

В разделе №2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

Шаг №4. Переходим в раздел №3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться, исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов, признак СЗПК и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «PPT.RU».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год.

Шаг №5. Заполняем новый раздел №4.

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

Шаг №6. Завершаем составление отчета — раздел №1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Нормативный признак СЗПК в декларации по налогу на имущество — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений.

Построчное заполнение раздела №1:

- Строка 005 — признак налогоплательщика.

- Ячейка 007 — признак СЗПК.

- Строка 010 — это код ОКТМО.

- Строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

- Строки 023–027 — поквартальная разбивка авансовых платежей в бюджет.

- Строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

- Строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

В слегка запоздавшем письме от 14 марта 2018 года № БС-4-21/4786 ФНС изложила свои рекомендации по точечным вопросам заполнения декларации по налогу на имущество за 2017 год. Они помогут также тем, кто не успевает сдать этот отчёт вовремя (30.03.2018 – последний день) и в дальнейшем при заполнении этой декларации и налоговых расчётов по авансовым платежам данного налога.

Кадастровый/условный/инвентарный номер (стр. 010 – 030)

Говоря про заполнение декларации по налогу на имущество за 2017 г., инструкция ФНС обращает внимание на строки с кодами 010 – 030 Раздела 2.1:

На основании действующего порядка заполнения рассматриваемой декларации и авансовых расчётов (утв. приказом ФНС от 31.03.2017 № ММВ-7-21/271, далее – Порядок) инвентарный номер вносят, когда неизвестен кадастровый и условный номер (подп. 3 п. 6.2 Порядка).

При этом по строке 020 можно указывать условный номер недвижимого объекта, присвоенный при внесении о нем данных в ЕГРП (ныне – ЕГРН). Ранее его присваивали на основании одного из двух документов:

- Инструкции о порядке присвоения условных номеров, когда не присвоен кадастровый номер (утв. приказом Минюста от 08.12.2004 № 192 и сейчас не действует;

- Порядка присвоения условных номеров, когда не присвоен кадастровый номер (Приложение № 2 к приказу Минэкономразвития от 23.12.2013 № 765; ныне не действует).

Что касается инвентарного номера, то он может быть присвоен на основании Методических указаний по бухучету ОС (утв. приказом Минфина от 13.10.2003 № 91н), а также компетентными органами (организациями) при проведении технического учета, инвентаризации. Например, на основании:

-

приказа Минэкономразвития России от 17.08.2006 № 244 Код ОКОФ (стр. 040)

Важный нюанс заполнения декларации по налогу на имущество организаций в 2018 году касается строки 040 Раздела 2.1. Это «Код ОКОФ» по Общероссийскому классификатору основных фондов ОК 013-2014 (СНС 2008):

![]()

Дело в том, что у некоторых предприятий ОС имеют 9-тизначный код согласно прежнему ОКОФ ОК 013-94 (утв. постановлением Госстандарта РФ от 26.12.1994 № 359, утратил силу с 01.01.2017). В этом случае ФНС советует указывать код без учета точек-разделителей.

Аналогично ФНС советует подходить к заполнению строки с 040 Раздела 2.1 налогового расчета по авансовому платежу.

Остаточная стоимость на 31.12 (стр. 050)

Иногда предприятие ведёт учет нескольких недвижимых объектов как одного инвентарного объекта. Вот что в связи с этим говорят налоговики по поводу заполнения строки 050 Раздела 2.1 декларации:

4. Вопросы в случае.

Организации следует заполнять несколько блоков строк 010 – 050 и приводить в каждом кадастровый номер объекта недвижимости в случае их наличия у каждого из нескольких ОС, которые учтены на балансе в одной инвентарной карточке с общей первоначальной стоимостью.

Но плательщик обязан указать отдельно данные по каждому объекту с кадастровым номером. Поэтому в каждом из блоков следует указать и соответствующую остаточную стоимость в строке 050.

Иногда в бухучете данные отражают в одной инвентарной карточке с исчислением одной остаточной стоимости. В этом случае ФНС считает целесообразным указание в строке 050 каждого блока остаточной стоимости соответствующего объекта, которую нужно посчитать по следующей формуле:

Код налоговой льготы (стр. 160)

С 1 января 2018 года льготы по налогу действуют, если принят соответствующий закон региона. Это касается:

- новых объектов с высокой энергоэффективностью (п. 21 ст. 381 НК РФ);

- имущества, расположенного в российской части дна Каспия (п. 24 ст. 381 НК РФ);

- движимого имущества (п. 25 ст. 381 НК РФ).

Так, если в конкретном регионе в 2018 году продлено действие льготы по п. 25 ст. 381 НК РФ, то при заявлении права на неё организация в строке 160 Раздела 2 декларации должна отразить составной показатель:

- первая часть – 2012000;

- вторая – реквизиты конкретного закона в формате согласно подп. 5 п. 5.3 Порядка.

- во вторую часть этого показателя последовательно вносят номер, пункт и подпункт статьи закона субъекта РФ;

- для каждой из позиций отведено по 4 знакоместа;

- заполнять – слева направо;

- свободные знакоместа слева заполняют нулями.

2012000/0005000419.1

Код налоговой льготы в виде пониженной ставки (стр. 200)

Отдельное внимание – к строке 200, которая тоже двусоставная. Если для соответствующей категории плательщиков по данному имуществу законом субъекта РФ льгота в виде понижения ставки не установлена, ставят прочерк.

Иначе (подп. 9 п. 5.3 Порядка):

- в первой части – код налоговой льготы 2012400;

- во второй – последовательно номер, пункт и подпункт статьи закона региона (правила аналогичны стр. 160, см. выше).

Значит, при заполнении декларации за 2018 год организация должна в строке 210 указать ставку 1,9% и поставить прочерк в строке 200.

Семинары и вебинары Аюдар Инфо

Отчетность по налогу на имущество (налоговый расчет и налоговая декларация) по форме, утвержденной Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@, продолжает вызывать у налогоплательщиков вопросы относительно заполнения с учетом изменений, внесенных в гл. 30 НК РФ с 2018 года. Мы изучили последние разъяснения налоговиков по данному вопросу и готовы поделиться результатами с вами.

В Письме от 14.03.2018 № БС-4-21/4786@ ФНС дает рекомендации по отдельным моментам заполнения форм отчетности по налогу на имущество организаций с учетом обновленного налогового законодательства. Необходимость в таких разъяснениях вызвана тем, что налогоплательщики обращаются с вопросами по заполнению форм отчетности по налогу на имущество организаций. В данном случае важно и то, что указанным документом должны руководствоваться сотрудники нижестоящих налоговых органов, осуществляющих администрирование налога на имущество организаций, включая проведение камеральных налоговых проверок.

Согласование представления одной декларации.

В соответствии со ст. 386 НК РФ декларация по налогу на имущество организаций представляется в налоговые органы:

- по местонахождению организации;

- по местонахождению каждого обособленного подразделения организации, имеющего отдельный баланс;

- по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога);

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения;

- по месту учета в качестве крупнейших налогоплательщиков крупнейшими налогоплательщиками.

Причем при определенных условиях вместо нескольких деклараций можно представлять одну налоговую декларацию (п. 1.6 Порядка заполнения декларации [1] ) – если законодательством субъекта РФ предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ. И сделать это можно только по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется декларация.

В принципе, ни в Порядке заполнения декларации, ни в гл. 30 НК РФ никаких специальных норм по обозначенному вопросу нет, включая отсутствие утвержденного порядка согласования. Соответственно, все пробелы законодательства каждый понимает посвоему. ФНС трактует вопрос о согласовании представления одной декларации по налогу на имущество следующим образом:

- процесс согласования налоговой декларации и налогового расчета одинаков;

- указанный порядок не распространяется на случаи заполнения налоговой отчетности организациями, являющимися налогоплательщиками в отношении объектов, поименованных в пп. 1 – 4 п. 1 ст. 378.2 НК РФ (при уплате налога на имущество с кадастровой стоимости). В отношении указанных объектов налоговая отчетность представляется в налоговые органы по местонахождению указанных объектов;

- данное согласование необходимо проводить ежегодно. Налоговики это объясняют тем, что возможно изменение межбюджетного распределения налога в последующие финансовые годы;

- при согласовании представления одной декларации в течение налогового периода данный порядок изменить нельзя. Это представляется логичным, поскольку налог на имущество организаций исчисляется за налоговый период;

- УФНС по субъекту РФ должно довести до сведения налогового органа, в который будет представляться одна декларация, информацию о таком согласовании, что просто необходимо;

- в общем порядке согласование должно быть получено до начала налогового периода, за который представляется декларация. При этом ФНС рекомендует налоговым органам проводить соответствующее согласование после начала налогового периода в отношении поступивших до начала налогового периода запросов налогоплательщиков о согласовании в случаях, когда окончание установленного п. 93 Ад‑ министративного регламента ФНС [2] срока информирования налогоплательщика приходится на налоговый период. Поскольку, как уже сказано выше, порядка согласования нет, нет и установленных сроков. Исходя из изложенного, ФНС рекомендует руководствоваться общими сроками, установленными для индивидуального информирования налогоплательщиков на основании письменного запроса, – в течение 30 календарных дней со дня его регистрации.

Аналогичные разъяснения были даны ФНС в письмах от 13.09.2017 № БС-4-21/18242@, от 11.01.2018 № БС-4-21/199@.

С приведенным порядком можно соглашаться или не соглашаться, но другого порядка просто нет.

Заполнение раздела 2.1 декларации.

В разделе 2.1 декларации приводится информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости, сумма налога в отношении которых исчисляется в разд. 2 декларации (см. таблицу). Информация приводится в отношении каждого объекта недвижимого имущества блоками строк с кодами 010 – 050 разд. 2.1 декларации.

Заполнение строк 010 – 050 разд. 2.1 декларации.

| Строки разд. 2.1 декларации | Отражаемые сведения | Примечание |

|---|---|---|

| Строка с кодом 010 | Кадастровый номер объекта недвижимого имущества (при наличии) | - |

| Строка с кодом 020 | Условный номер объекта недвижимого имущества (при наличии) в соответствии со сведениями ЕГРН | - |

| Строка с кодом 030 | Инвентарный номер объекта недвижимого имущества | Заполняется в случае отсутствия информации по строке с кодом 010 или кодом 020. В качестве инвентарного номера может прописываться инвентарный номер, присвоенный в соответствии с правилами бухгалтерского учета, или инвентарный номер объекта недвижимости, присвоенный органами технической инвентаризации при проведении технического учета, технической инвентаризации |

| Строка с кодом 040 | Код объекта недвижимого имущества в соответствии с Общероссийским классификатором основных фондов (ОКОФ) | Формат заполнения данной строки имеет 12 разрядов и соответствует структуре кода, принятой в ОК 013- 2014*. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. В отношении основных средств, кодирование которых было осуществлено девятизначными кодами по Классификатору ОК 013-94, рекомендуется заполнять без учета разделителей в виде точек |

| Строка с кодом 050 | Остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода | - |

* ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов», принятый и введенный в действие Приказом Росстата от 12.12.2014 № 2018‑ст.

В случае наличия кадастровых номеров у каждого из нескольких объектов основных средств, учитываемых на балансе организации в одной инвентарной карточке с общей первоначальной стоимостью, организации следует заполнять несколько блоков строк 010 – 050, указав в каждом кадастровый номер объекта недвижимости. При этом в каждом из заполненных с отдельными кадастровыми номерами блоков строк 010 – 050 нужно проставить и соответствующую остаточную стоимость в соответствующей строке 050 каждого блока строк. В случае сложившегося в бухгалтерском учете организации порядка отражения данных в одной инвентарной карточке (с исчислением одной остаточной стоимости) в строке с кодом 050 каждого блока строк указывается остаточная стоимость соответствующего объекта недвижимости. Остаточная стоимость в этом случае исчисляется расчетным путем по данным бухгалтерского учета: исходя из доли площади объекта в суммарной площади всех объектов, учтенных в инвентарной карточке, умноженной на общую остаточную стоимость всех учтенных в инвентарной карточке объектов.

Разъяснения по вопросам заполнения разд. 2.1 декларации также приведены в письмах ФНС России от 03.07.2017 № БС-4-21/12769@, от 28.07.2017 № БС-4-21/14817, от 24.08.2017 № БС-4-21/16803, от 05.09.2017 № БС-4-21/17595@, от 15.09.2017 № БС-4-21/18425, от 16.01.2018 № БС-4-21/530@.

Обратите внимание:

Контрольные соотношения показателей форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций приведены в Письме ФНС России от 25.05.2017 № БС-4-21/9902@.

Заполнение раздела 2 декларации.

В разделе 2 декларации определяется налоговая база и рассчитывается сумма налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства. Наибольшее количество вопросов по заполнению разд. 2 декларации связано с указанием налоговых льгот.

Отражение льгот по налогу на имущество в налоговой декларации.

Приведенный порядок отражения налоговых льгот по налогу на имущество организаций в налоговой декларации требует некоторых пояснений.

Строка с кодом 160. Начнем со строки 160 декларации. С 1 января 2018 года налоговые льготы, указанные в п. 21, 24 (в части имущества, расположенного в российской части (российском секторе) дна Каспийского моря) и 25 ст. 381 НК РФ (в отношении в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств), применяются на территории субъекта РФ в случае принятия соответствующего закона субъекта РФ. Соответствующие изменения внесены Федеральным законом от 27.11.2017 № 335‑ФЗ. Отметим, что налоговые ставки, определяемые законами субъектов РФ в отношении имущества, поименованного в п. 25 ст. 381 НК РФ, не освобожденного от налогообложения в силу ст. 381.1 НК РФ, не могут превышать в 2018 году 1,1% (п. 3.3 ст. 380 НК РФ).

При указании в первой части показателя кода налоговой льготы 2012000 (льготы по налогу, устанавливаемые законами субъектов РФ, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет) во второй части показателя последовательно проставляются номер, пункт и подпункт статьи закона субъекта РФ, согласно которому предоставляется соответствующая налоговая льгота (для каждой из названных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо, если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Следовательно, если в субъекте РФ в 2018 году продлено действие льготы по п. 25 ст. 381 НК РФ, то при заявлении права на данную льготу организация в строке с кодом 160 разд. 2 декларации должна указать составной показатель, первая часть которого – 2012000, а вторая – реквизиты конкретного закона.

Например, в силу пп. 25 п. 1 ст. 11-1 Закона Санкт-Петербурга от 28.06.1995 № 81-11 «О налоговых льготах» с 1 января 2018 года от обложения налогом на имущество организаций освобождаются организации в отношении движимого имущества, указанного в п. 25 ст. 381 НК РФ, с даты выпуска которых прошло не более трех лет. Строка с кодом 160 заполняется так:

| 2 | 0 | 1 | 2 | 0 | 0 | 0 | / | 1 | 1 | - | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 2 | 5 |

Обратите внимание:

В случае отсутствия закона субъекта РФ, устанавливающего с 2018 года налоговые ставки в отношении движимого имущества, указанного в п. 25 ст. 381 НК РФ (принятого на учет в 2013 – 2018 годах), налогообложение производится по ставке 1,1% (Письмо Минфина России от 22.12.2017 № 03‑05‑04‑01/85757).

В аналогичном порядке заполняется показатель строки с кодом 160 разд. 2 декларации в случае применения в субъекте РФ начиная с налогового периода 2018 года льгот по п. 21 и 24 ст. 381 НК РФ в порядке, предусмотренном ст. 381.1 НК РФ.

Строка с кодом 200. Строка с кодом 200 разд. 2 декларации заполняется только в случае установления законом субъекта РФ для определенной категории налогоплательщиков налоговой льготы в виде понижения налоговой ставки. В случае если для данной категории налогоплательщиков законом субъекта РФ не установлена льгота по налогу в виде понижения ставки, по строке с кодом 200 раздела 2 декларации ставится прочерк.

При этом по строке с кодом 210 разд. 2 декларации отражается налоговая ставка, установленная законом субъекта РФ для этой категории налогоплательщиков по соответствующему имуществу (видам имущества).

Например, п. 2 ст. 2 Закона Смоленской области от 27.11.2003 № 83‑з «О налоге на имущество организаций» на 2018 год установлена налоговая ставка в отношении линий энергопередачи и сооружений, являющихся неотъемлемой их частью, в размере 1,9%. В таком случае при заполнении декларации за 2018 год в отношении указанных объектов проставляются:

- по строке с кодом 200 – прочерк;

- по строке с кодом 210 – налоговая ставка 1,9%.

К сведению:

В декларации по налогу на имущество организаций, представляемой в налоговый орган по месту нахождения обособленного подразделения, имеющего отдельный баланс, по строке 270 разд. 2 декларации следует отразить остаточную стоимость всего имущества, учитываемого на балансе этого обособленного подразделения в качестве объектов основных средств, за исключением остаточной стоимости учитываемого на балансе данного обособленного подразделения имущества, указанного в пп. 1 – 7 п. 4 ст. 374 НК РФ (Письмо ФНС России от 21.12.2017 № БС-4-21/26036).

При составлении и представлении декларации (расчета) по налогу на имущество организаций в 2018 году нужно обратить внимание на следующие моменты:

- при согласовании с налоговым органом возможности представления одной налоговой декларации надо руководствоваться порядком, приведенном в Письме ФНС России № БС-4-21/4786@;

- при заполнении блока строк с кодами 010 – 050 разд. 2.1 декларации в отношении каждого объекта недвижимого имущества важно корректное заполнение строк 030 (инвентарный номер объекта недвижимого имущества) и 040 (код объекта недвижимого имущества в соответствии с ОКОФ);

- при заполнении разд. 2 декларации необходимо руководствоваться федеральными льготами, а также льготами, установленными законодательством субъектов РФ.

[1] Утвержден Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

[2] Утвержден Приказом Минфина России от 02.07.2012 № 99н.

Читайте также: